וויקס אחרי קוביד - חלק א׳

האם וויקס התנגשה בתקרה, או שבעצם החגיגה נמשכת

אתמול פרסמתי את החידה הבאה:

התשובה היא חברת וויקס, כפי שענו נכונה @lior_h ו-@EranBenHorin (שגם הזכיר פוסט מעניין שכתב עליהם בבלוג שלו).

הנה מזכר ההשקעה המלא - מעניין להיזכר שב-2007 משקיעים יכלו לקבל 20% מחברה כמו וויקס (פלוס אופציות) תמורת 2 מיליון דולר. ומעניין שנדרש אז אומץ כדי להשקיע בחברה שמציעה שירות בניית אתרים אוטומטי.

מה שהכי מעניין בעיניי הוא עד כמה המודל פיספס. גם התרחיש הכי אופטימי - אקזיט של 200 מיליון דולר בהסתברות של 1% - התברר כשמרני מדי. חמש שנים אח״כ וויקס כבר הייתה שווה 300 מיליון דולר, וב-2013 הונפקה לפי שווי של 750 מיליון. נכון להיום המניה ירדה למעלה מ-80 אחוז מהשיא שלה ב-2021, ועדיין נסחרת לפי שווי של 4 מיליארד דולר. פי 400 מהשווי שבסמר העניקו לחברה לפני 15 שנים.

זו עוד תזכורת לעד כמה מודלים הם מוגבלים. אני חושב שהם קריטיים ושימושיים כדי להבין איך לתרגם נרטיבים להערכת שווי ולהיפך. אבל מסוכן להסתמך עליהם יותר מדי. בפראפראזה על המשפט הידוע של אייזנהאואר - מודלים הם חסרי משמעות, בניית מודלים זה החיים.

מה קרה לוויקס?

מעבר להצלחה הפנומנלית של ההשקעה הראשונית של בסמר, המוצר והעסק של וויקס הם הצלחה מרשימה מאד. ציינתי בדרך אגב שמחיר המניה של וויקס ירד למעלה מ-80% מהשיא בו נסחרה בתחילת 2021. החברה היא כמובן אחת מאלה שהוכתרו כ״מנצחות קוביד״ - עם תחילת המגיפה מצאו את עצמם הרבה חנויות, מסעדות ובתי עסק ללא יכולת להמשיך את הפעילות הפיזית שלהם, ומיהרו לייצר נוכחות באינטרנט ולהציע שם שירותים ומוצרים כדי לשרוד כלכלית בזמן הסגרים וההגבלות. וויקס תפסו חלק ניכר מהמעבר הזה, וההכנסות שלהם צמחו משמעותית. בדיוק כמו ארבע החברות הדמיוניות שתיארתי בפוסט הקודם (כדאי לקרוא אותו, אשתמש במודל הזה כדי לבחון כיצד יכול להיראות העתיד של וויקס).

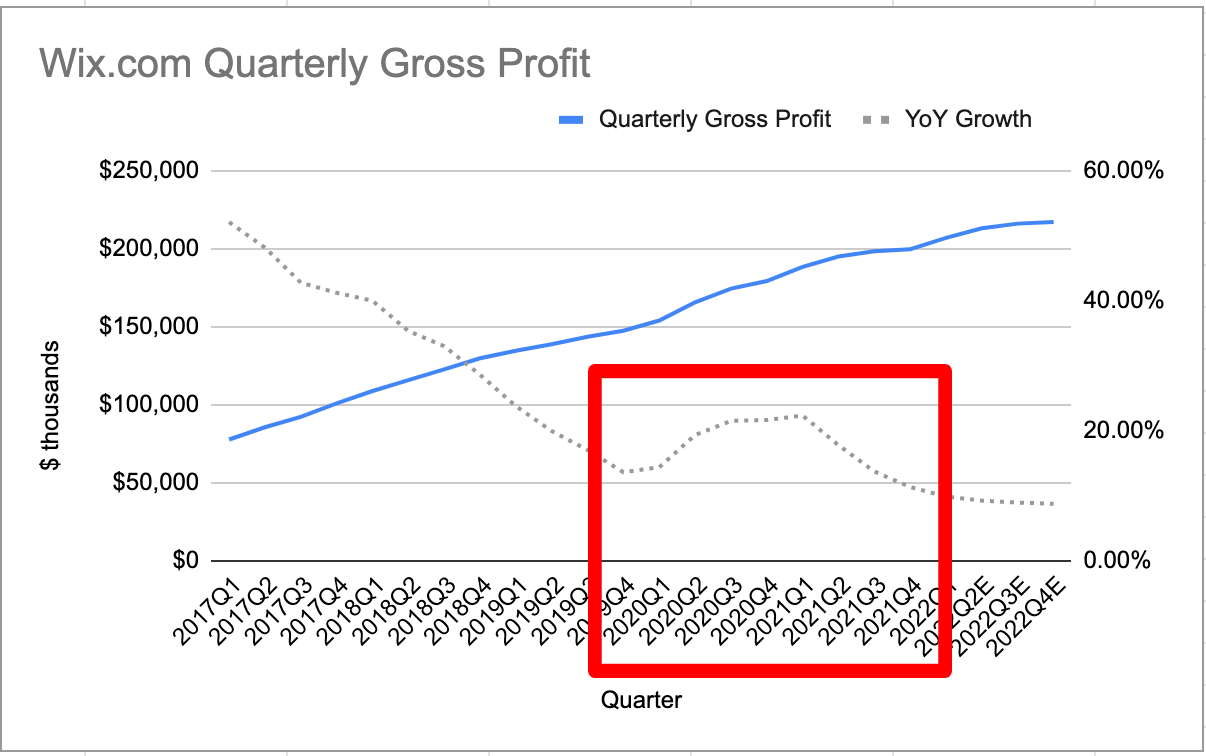

כמו מנצחות הקוביד מהפוסט הקודם, גם ההכנסות של וויקס הואצו מאוד בזמן המגיפה, וחווות האטה משמעותית ב-2022. הקו הכחול מייצג את הרווח הגולמי הרבעוני מאז 2017, הקו המקווקו מייצג את קצב הצמיחה (ההולך ודועך בהדרגה), והריבוע האדום מצביע על תקופת המגיפה:

קל לזהות כאן את ה״דחיפה״ שנתנה המגיפה להכנסות, אבל הקפיצה הזו קצת מזכירה גרף של ״מספר חולים מאומתים ליום״ במהלך אחד מגלי הקוביד - היא עולה מהר וגם יורדת מהר לרמה הקודמת של הגרף.

לכאורה זה לא דבר רע, וויקס נהנתה מהכנסה עודפת במשך שנה וחצי, לפני שהעסק חוזר למסלול המקורי שלו. אולי נוצר כאן מזומן עודף, שיוכל לאפשר לחברה עוד אפשרויות להקצות הון בצורה נבונה בעתיד? השקעות אסטרטגיות בצמיחה, רכישה של חברות, קניה מחדש של המניה כשהיא זולה. כמו במקרה של רוב מנצחות הקוביד, זהו לא המצב. בואו ניזכר שוב במה שויטאלי כצלנסון סיפר שקרה סביב ״באג 2000״, כשביקושים הוקדמו מהעתיד לשדרוג מערכות IT לפני סוף 1999:

חברות רבות קיבלו דחיפה משמעותית למכירות שלהן. אבל המכירות מספרות רק חלק קטן מהסיפור על פני השטח. כל החברות האלה עברו תהליכי התאמה משמעותיים של מבנה העלויות שלהם.

כשחברה צומחת בקצב מהיר, ההנהלה לא יכולה שלא למתוח קו ישר או אפילו קו פרבולי אל תוך העתיד, להכין את החברה להמשך הצמיחה הנוכחית, גיוס אנשים חדשים, והשקעה בנכסים שיתמכו בגן העדן שצפוי להם. כשקצב הצמיחה מאט, עוצר, או חלילה - הופך להיות שלילי, חברות נאלצות למצוא שיווי משקל חדש למספר העובדים ובסיס הנכסים שלהן. זה מביא לפיטורים. זה מדבק ומתפשט, מאחר שחלק מהחברות האלה צורכות מוצרים ושירותים מהחברות האחרות, מה שמחמיר את ההאטה במכירות שחלק מהן חוות.

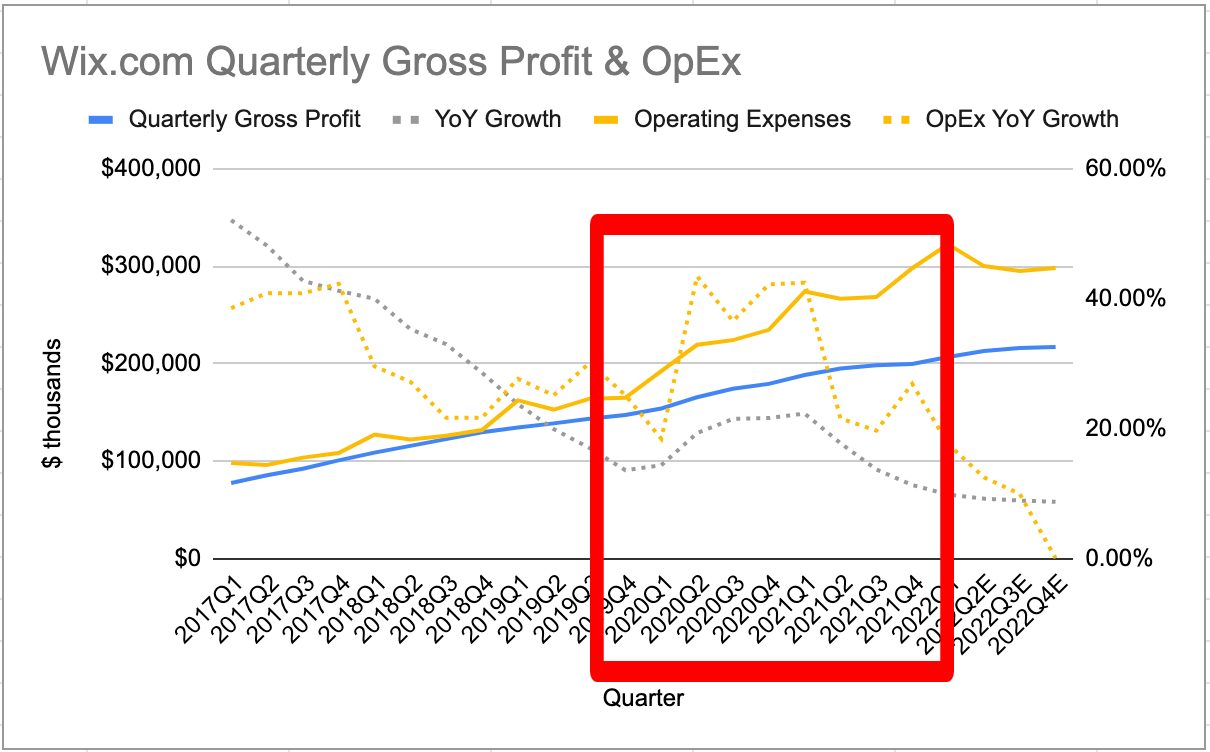

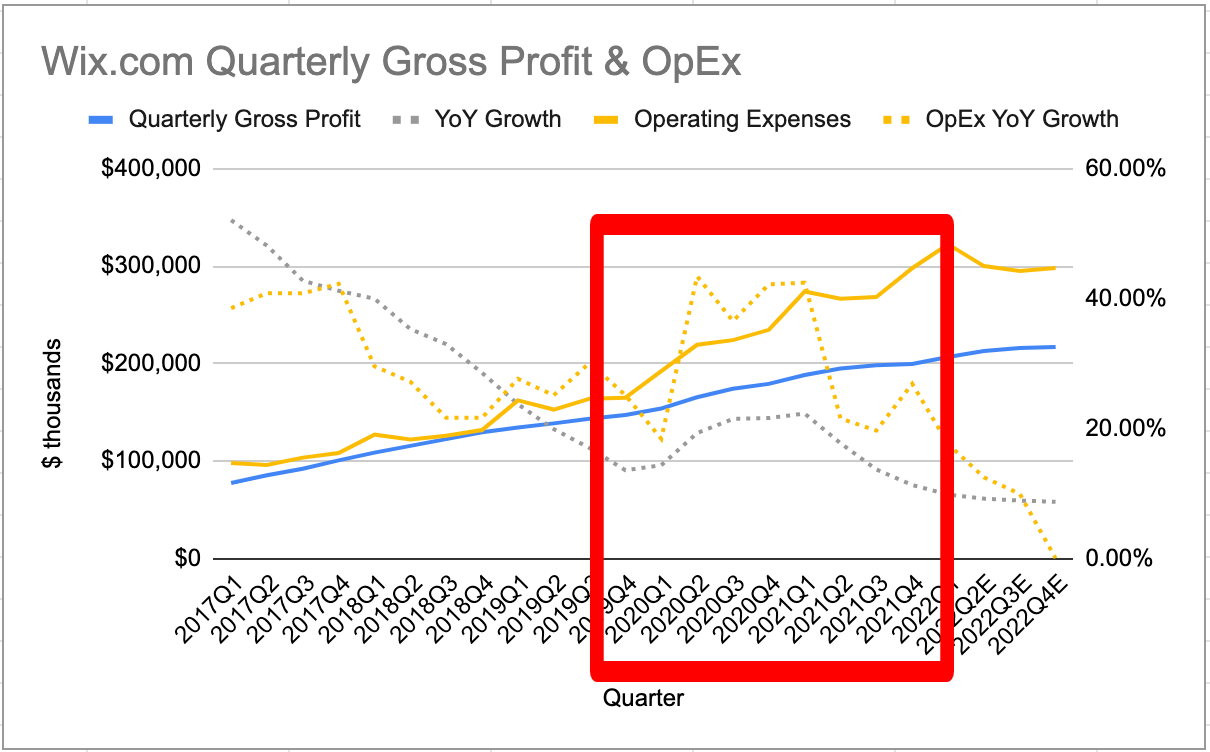

כדי להשלים את התמונה, נוסיף גם את ההוצאות התפעוליות של וויקס לגרף הזה:

זה בדיוק התרחיש הבעייתי שויטאלי תיאר: החברה הגדילה משמעותית את ההוצאות שלה, הרבה יותר מהר מקצב הצמיחה בהכנסות. קשה לשפוט את ההנהלה על כך, חברות רבות גם עשו אקסטרפולציה של הביקושים המוגדלים עמוק לתוך העתיד. בפוסט קודם הזכרתי את המכתב של טובי לוטקה, מנכ״ל Shopify (שמתחרה באופן מסויים בוויקס), שבאופן גלוי לב הודה שההימור שלו על האצה מתמדת באימוץ של e-commerce לא השתלם. בהרבה מובנים וויקס נחשבים לחברה אגרסיבית יותר מהממוצע (אופן פעולה שאחראי להרבה מההצלחה), אבל במקרה הזה האגרסיביות אולי תתברר בעוכריה של החברה. ההנהלה יצרה מבנה עלויות מנופח בשביל לתפוס הזדמנות פוטנציאלית שבסופו של דבר לא הייתה קיימת בשוק.

עם פרסום ההאטה בצמיחה והירידה במחיר המניה, התקשורת הכלכלית הישראלית מיהרה להבליט את הפינוק של העובדים ולהזכיר את מסיבת החברה והטקילות עם המנכ״ל. זה נרטיב מעניין, אבל לא דרך רצינית להבין מה באמת קרה בחברה.

כשבוחנים את הגרף אפשר לראות שלאורך השנים ההוצאות התפעוליות עקבו אחרי הרווח הגולמי. החברה תיחזקה צמיחה אחראית, ועד כמה שאני יכול להגיד לא הייתה שם תרבות בזבזנית או חוסר אחריות פיננסי (והחברה גם ייצרה תזרים חיובי הולך וגדל לאור העובדה שחלק ניכר מההוצאה התפעולית נעשה ע״י תשלום מניות לעובדים).

הגרפים התנתקו אחד מהשני במהלך המגיפה. לכאורה, בשביל לקיים עסק רווחי לאורך זמן הם יצטרכו להיפגש, ובשלב מסויים ההכנסות גם יצטרכו לעלות מעל ההוצאות. השאלה הגדולה היא באיזה כיוון הם ייפגשו.

צמצום הוצאות?

כאמור Shopify התאימו מחדש את פרופיל העלויות של העסק, וצמצמו ב-10% את כח האדם. חברה ציבורית נוספת בקטגוריה של וויקס, SquareSpace, מתמודדת גם היא עם צמיחה שהאטה לקצב שנתי סביב 10%, ומתרכזת בייעול ההוצאות ושיפור מבנה הרווחיות. SquareSpace דיווחה על תוצאות הרבעון השני שלה בסוף יולי, והציגה לראשונה רווח תפעולי חיובי (על בסיס GAAP, ללא התאמות).

בפוסט הקודם תיארתי ארבע חברות דמיוניות, כולן ״מנצחות קוביד״, שלכל אחת צפוי גורל אחר עם תום המגיפה. אם נסתכל על הגרף למעלה, אפשר לחשוד (וזה כנראה הקונצנזוס בשוק כרגע) שוויקס נופלת לקטגוריה של ״תקרהנמוכהפליקס״ (שמתוארת בגרף הכתום): הצמיחה האצה במגיפה והגיעה לתקרה שלה מוקדם יותר ממה שההנהלה העריכה:

הדבר הנכון עבור החברה הזו הוא ויתור על ההשקעות בצמיחה (שככל הנראה לא תגיע, או לפחות לא תייצג תשואה אטרקטיבית), בניית פרופיל הוצאות רזה יותר, התמקדות בשמירה על החפיר וביצירת ערך לבעלי המניות. את המזומן שהעסק יתחיל לייצר אפשר להחזיר לבעלי המניות על ידי קניה מחדש של המניה כשהיא במחירים אטרקטיביים, או חלוקת דיבידנד. הם עדיין יוכלו להיות אופורטוניסטיים במידה ויצוצו הזדמנויות להשקעות אסטרטגיות בצמיחה, אבל יצטרכו להיות בררנים ברף שנגדו ימדדו את ההשקעות האלה. הרחבתי על מוד הפעילות הזה בהקשר של Verisign באחד הפוסטים המוקדמים בבלוג:

הסיפור של Verisign אולי נשמע מובן מאליו במבט לאחור, אבל אני חושב שזה מאוד קשה לבצע בצורה מוצלחת את האסטרטגיה הזו, להישאר ממוקדים ולדבוק בה תוך כדי חלקים שונים של הסייקל בשוק, בלי לטעות ולנסות לקצץ עלויות יותר מדי ולסכן את העתיד הרחוק יותר של החברה כדי להראות יותר רווחיות בטווח הקצר, ומצד שני בלי לשרוף כספים ולהרוס ערך בפנטזיות על צמיחה …

זה לא המודל שמלמדים בקורסי חדשנות ויזמות בבתי ספר מובילים למנהל עסקים, זה לא המודל שקרנות הון סיכון ידחפו את היזמים שלהן להוציא לפועל, זה לא המודל שמקינזי או חברת ייעוץ אסטרטגי אחרת הייתה מציעה להנהלה לבצע. הקונצנזוס הוא שמנכ״ל מוצלח הוא מישהו כמו ג׳ק וולש, שבנה אימפריה ע״י רכישה של עוד ועוד חברות, ובניה של עוד ועוד קווי מוצרים בג׳נרל אלקטריק. זה האידיאל שסביבו בנויים קורסים בביזנס סקול. הספר Outsiders בחן את ההנחה הזו, וצלל לסיפורים על שמונה מנכ״לים פחות ידועים ופחות צבעוניים מג׳ק וולש (רק לאחד מהם, וורן באפט, בכלל היה MBA) - כל השמונה ייצרו ערך הרבה יותר גדול לבעלי המניות שלהם מאשר ג׳ק וולש, ואחד המאפיינים המשותפים לכולם הוא היכולת לקבל החלטות מצויינות בנושא הקצאת הון …

אחד המנכ״לים שמוזכרים בספר הוא ד״ר הנרי סינגלטון, שהקים את טלדיין ב-1963, ומאז ועד 1990 החזיר לבעלי המניות שלו תשואה שנתית של 20.4% (ובסה״כ מעל 15,000% במשך 27 שנים). הוא קנה בחזרה 90% מהמניות בתקופות שנסחרו במחירים נמוכים, וידע לנצל את המניה כמטבע לביצוע רכישות כשהיא נסחרה במחיר גבוה להערכתו. וורן באפט אמר עליו ש״גם אם ניקח את 100 הבוגרים הכי מוכשרים ומוצלחים שאי פעם למדו מנהל עסקים ויחברו את כל ההישגים והנצחונות שלהם יחד, זה לא ישתווה לסינגלטון״ …

מעבר לכך שהמודל הכלכלי של הון סיכון ככל הנראה לא מאפשר להקים עסק כמו Verisign (מבלי שזה ייחשב לכישלון), גם מבנה התמריצים של השותפים בקרן (שרוצים לסמן markup על ההשקעה שלהם ולגייס את הקרן הבאה) דוחף לפורמט מאד מסויים של רדיפה אחרי צמיחה אינסופית בכל מחיר. זו גם התרבות הכללית ב״סיליקון ואלי״, לרדוף אחרי ה S-Curve הבא, ולייצר נרטיב של בניית אימפריה.

אפשר להבין איך נוצרה התרבות הזו, "Innovator's Dilemma״ ושאר הספרים של קליי כריסטנסן הראו מה קורה לחברות טכנולוגיה שניצחו בשוק שפעלו בו, ועברו להתרכז בייעול האופרציה וסיפוק הדרישות שהגיעו מהלקוחות שלהן. החברות האלה נעלמו מאד מהר ברגע שהגיע ה inflection point הטכנולוגי הבא …

נמשיך לדמיין לרגע שבוויקס יגיעו למסקנה שהגורל שצפוי להם הוא של ״תקרהנמוכהפליקס״, ויעברו לצורת פעילות שתשקף את זה. עם רווח גולמי שנתי של כ-800 מיליון דולר, הם כנראה יוכלו לייצר 200-300 מיליון דולר של תזרים חופשי, ולצמוח בקצב של 5-10 אחוזים בשנה. מבלי לבנות מודל, מחשבון ה-DCF הראשון שמצאתי באינטרנט מראה שהערך יהיה 4.2 מיליארד דולר עבור 250 מיליון דולר רווח וצמיחה של 8 אחוז ל-5 שנים, ו-6.3 מיליארד דולר ל-350 מיליון דולר וצמיחה של 10 אחוז. החברה נסחרת כרגע סביב 4 מיליארד דולר.

האם זו הגישה שוויקס מתכננים לאמץ?

במילה אחת: לא.

הפרספקטיבה של וויקס

נעבור להסתכל על הדברים מנקודת המבט של הנהלת וויקס - החברה מתעקשת שהיא משתייכת לקטגוריה ברת המזל, שהעסק שלה הואץ קדימה בזכות קוביד, וימשיך לצמוח משם. (כמו החברה הדמיונית ״הייפרסקיילרה״ מהגרף למעלה). עוד מסלול צמיחה ארוך לפניה, והיא רחוקה מאד מרווייה.

הנה מה שאמר סמנכ״ל כספים ליאור שמש בשיחה לאחר הדו״ח השנתי של 2021, בפברואר האחרון:

תחשבו על זה ככה - ההוצאות לא הולכות לצמוח באותו קצב של השורה העליונה. השורה העליונה הולכת לצמוח הרבה יותר מהר וגבוה, מה שיאפשר לנו להתחיל לייצר צמיחה רווחית בחצי השני של השנה ובוודאי בשנה הבאה.

ב-16.5 התפרסם דו״ח הרבעון הראשון של 2022, ואיתו התרחבות הפער בין הרווח הגולמי להוצאות. הנה ההסבר של סמנכ״ל הכספים:

בתחילת השנה ציפינו לצמיחה גבוהה יותר בהכנסות, מה שהיה גורם למרג׳ין הגולמי של creative subscription לגדול ב-2022 לעומת 2021. למרות האתגרים המאקרו-כלכליים אנחנו נשארים מחוייבים להוביל צמיחה רווחית והתרחבות של שולי הרווח.

החברה ניסתה להרגיע ולטעון שהעסק הוא רווחי, הם משקיעים בצמיחה, ויסבירו את כל הפרטים ביום המשקיעים בהמשך החודש. הנה סמנכ״ל התפעול והנשיא ניר זוהר:

אנחנו ניכנס הרבה יותר לעומק ביום חמישי ונפרק את המספרים, כך שהכל יהיה ברור. Self-creators היא באמת פעילות עסקית עם שוליים גבוהים. זה רווחי מאוד ומייצר תזרים גבוה … וחשוב גם להזכיר לכולם שניהלנו את וויקס לכיוון של יצירת תזרים חיובי במשך הרבה זמן. היינו עם תזרים חיובי במשך שבע שנים. אנחנו הולכים להיות עם תזרים חיובי ב-2022, ואין לנו כוונה לשנות את זה אי פעם.

גם המנכ״ל אבישי אברהמי התייחס לנושא הרווחיות וההשקעה בצמיחה:

… נספק הרבה פרטים ביום חמישי, נדבר על החלקים השונים של העסק והעלויות שלהם. אבל אני יכול להגיד לך שפעילות ה self-creator היא מה שאתה מצפה במונחי רווחיות לטווח ארוך מעסק SaaS. אז אנחנו הולכים להראות את זה ביום חמישי. אני חושב שזה יהיה מאד ברור.

ביחס ליעד של 20% תזרים חופשי והוצאות השיווק וכו׳ - תראה כמובן שכשאתה מסיים עם בניית ההוצאות העיקריות של העסק, אתה מתחיל לראות את המינוף, כלומר שאנחנו הולכים לראות בכל שנה שהצמיחה של (ההכנסות) משותפים הולך להיות הרבה יותר גבוה מהצמיחה בעלויות. אז זה יספק הרבה מינוף, שיתבטא בתזרים חופשי גבוה יותר, אבל זה בעיקר בגלל זה. שיווק תמיד יגיב ב-TROI עבור השורה העליונה. אבל רוב המינוף למעשה הולך להגיע מכח אדם וגם מהשקעה בתשתיות.

איך מתיישבות כל ההבטחות האלה על עסק רווחי וצומח, עם הגרף שהצגנו למעלה?

האם נרטיב ה״הייטקס״ של ארץ נהדרת וגיא רולניק הוא נכון? אולי בעצם החברה מתעקשת להמשיך לבזבז ומסרבת להבין שהחגיגה נגמרה.

הארביטראז׳ של פאלו אלטו

הנה מה שכתבתי באחד הפוסטים הראשונים בבלוג - ״הארביטראז׳ של פאלו אלטו״ - שאולי יוכל לעזור להסביר את הפער בין מה שההנהלה טוענת לבין הנרטיב ששורר בשוק:

חוקי החשבונאות המסורתית (GAAP) נוצרו בעידן התעשייתי, בו חברות השקיעו הון במפעלים ובמכונות או בהנחה של מסילות רכבת, והעסיקו עובדים בעיקר לצורך התפעול השוטף של העסקים האלה. כשמשתמשים בחוקי החשבונאות כדי להציג את המצב הפיננסי של עסק SaaS, קשה לקבל את התמונה האמיתית של מצב העסק. משקיעי הון סיכון עם ניסיון של בנייה וניתוח של עסקים כאלה, הבינו את הייחודיות של תוכנה ואיך עסקים כאלה מתנהגים הרבה לפני שהעקרונות האלה התפשטו והפכו לידע כללי גם בניו יורק.

בחצי השני של 2020 ובמהלך רוב 2021 מניות SaaS צברו פופולריות והמחירים שלהן הרקיעו שחקים (וקרסו מאד מאז דצמבר 2021). למרות שהחברות האלה עלו למודעות במהלך התקופה הזו, לטעמי האישי עדיין קיים פה ״ארביטראז׳״. במהלך ההתפוצצות של 2020-2021, הרבה מהמשקיעים שדחפו את מחירי המניות האלה למעלה לא באמת ״הבינו SaaS״, הם פשוט ידעו שזו קטגורייה שנחשבת ״סקסית״, אפשר לעשות שם כסף, צמיחה גבוהה מצדיקה מכפיל ARR גבוה. אני לא מתרשם שנפוצה הבנה מעקרונות ראשוניים של איך עובדים הפיננסיים של עסקי SaaS. היום הסקטור כולו הוכנס ל ״penalty box״ בוול סטריט, וזה בעיניי מוכיח את הטענה שהרבה ממה שמניע את התמחור של העסקים האלה בשוק הוא סנטימנט או אפקט עדר, ולא מספיק הבנה אמיתית של איך לנתח את העסקים האלה …

למרות שהדו״ח נבנה לפי ההנחיות של ה SEC, וכנראה שכל ההוצאות קוטלגו על פי הכללים המקובלים ויעבור בהצלחה ביקורת של אחת הפירמות הגדולות - הוא לא מאורגן בצורה שבה נכון לחשוב על העסק הזה.

הבעיה העיקרית היא סביב נכסים. חברות מהסוג הזה בעיקר מפיקות הכנסות באמצעות שילוב של שני סוגי נכסים: השירותים והיכולות של מערכת התוכנה שהיא בונה, ומערכות היחסים שיש לה עם לקוחות. לא הסתכלנו עדיין על המאזן (Balance Sheet) של החברה, אבל אני מבטיח לכם ששני סוגי הנכסים הללו לא יופיעו שם. החשבונאות המסורתית מתייחסת להוצאות שיווק ומכירה כהוצאות שוטפות, גם אם מדובר במחזור מכירה של 6 חודשים שייצור ראש חץ אצל לקוח, ויאפשר להגדיל את ההכנסות מאותו לקוח פי 10 תוך 5 שנים. יש דרכים לבצע capitalization לפיתוח תוכנה, להכיר בתוכנה שנוצרה כנכס להכיר בפחת כהוצאה על פני זמן, אבל רוב חברות התוכנה פשוט מסווגות את הוצאות הפיתוח שלהן כהוצאה תפעולית שוטפת. זה פשוט יותר וגם נותן יתרון מבחינת מס.

נהוג לומר על חברות תוכנה שהן ״משקיעות באמצעות דו״ח ההכנסות״. השקעה בפיתוח תוכנה ו/או בבניית קשרי לקוחות או מותג מתערבבת כולה יחד עם הוצאות התפעול השוטפות. זה בניגוד לחברות תעשיה מסורתיות שבהן השקעות בבניית מפעלים חדשים או רכש של מכונות חדשות מופיעים בתזרים (Cash Flow Statement) ובמאזן (בצורת נכסים), ובדו״ח ההכנסות מכירים בפחת על ההשקעות האלה לאורך מספר שנים.

חלק מהעבודה של ארגון המכירות מיועד לשרת לקוחות קיימים - customer success, לוודא שלקוחות משתמשים במערכת, שהיא משרתת את הצרכים שלהם, למנוע נטישה, למכור להם שירותים נוספים, וכו׳. חלק אחר מיועד ליצירת נכסים חדשים: במקרה הזה סגירת עסקאות עם לקוחות חדשים. כל ההוצאות האלה מסווגות ביחד תחת "Sales and marketing expense״.

באופן דומה, חלק מהפעילות של צוות הפיתוח מיודעת לשמור את המערכת רצה, לתקן בגים, לפתור טיקטים שמגיעים מלקוחות קיימים, לתחזק את הקוד, לנטר פרצות אבטחה, וכו׳. זוהי הוצאה שוטפת שנועדה למעשה לשרת את הנכסים הקיימים ולאפשר את אפיק ההכנסות הקיים. חלק אחר ממה שעושה צוות הפיתוח נועד לייצר נכסים חדשים: לפתח יכולות חדשות בפלטפורמה, אולי לבנות מוצר חדש. בלי קשר להחלטות לגבי מונטיזציה (יכול להיות שהפיצ׳רים החדשים יינתנו ללא תוספת עלות ללקוחות הקיימים), אני עדיין חושב על זה כמו על נכסים חדשים שמתווספים לפורטפוליו של החברה. וגם במקרה הזה, כל ההוצאות מהסוג הראשון מתמזגות יחד עם ההוצאות מהסוג השני תחת סעיף אחד - "Research and development expense״

כמובן שלאופרטורים של העסק יש את היכולת להבחין באופן פנימי בין הוצאות שהם באמת שוטפות לבין הוצאות שנועדו ליצירת נכסים חדשים (בין אם מדובר בפיתוח יכולות תוכנה חדשות ובין אם מדובר בהוספת לקוחות חדשים). אני חושב שגם חשוב להנהלות של חברות לזכור להסתכל על העסק דרך המשקפיים האלה, גם אם זה לא בסופו של דבר הדו״ח שיידרשו להציג. למשקיעים חיצוניים הרבה יותר קשה להעריך את הדברים האלה, כשזה הדו״ח שאנחנו רואים, אבל אפשר לפחות לנסות להתרגל לצורת החשיבה הזו (ובמקרים מסויימים גם להיעזר בכל מיני נתונים שההנהלה מספקת כדי לנסות גם ״להמיר״ את הדו״ח לפורמט שבו באמת היינו רוצים לקבל אותו).

זה יכול לעזור להבין מה ההנהלה של וויקס כנראה מנסה לטעון: אם ניזכר בגרף מתחילת הפוסט, הפער בין הגרף הצהוב והכחול נראה מדאיג, והשוק לא מצליח להבין למה ההנהלה לא מוכנה פשוט לחתוך את הגרף הצהוב (ההוצאות) כך שיירד מתחת לקו הכחול. (בפוסט Profitless in Seattle הראיתי דוגמא להתאמות כאלה, ומה המשמעות שלהם על המספרים של אמזון).

הנקודה שוויקס מנסים להעביר היא שהם ״משקיעים דרך דו״ח הרווח וההפסד״ - הקו הצהוב מכיל הוצאות שהן ״תפעוליות״ לפי התקינה החשבונאית המקובלת (והמיושנת), אבל למעשה מדובר בהשקעה בצמיחה עתידית. אם הייתה דרך לסווג את ההוצאות ככה שישקפו את המשמעות האמיתית שלהן, הקו הצהוב היה נראה נמוך בהרבה מהכחול. ונוסף על כך, אכן נוצר מזומן עודף בתקופת המגיפה, וההנהלה מצאה הזדמנות אטרקטיבית להשקיע אותו בתשואה גבוהה! אם ככה אז בעצם מדובר בתסריט חלומות, ולא בתסריט הבלהות שויטאלי כצנלסון תיאר שקרה בתקופת ״באג 2000״ והדוט-קום.

סיכום ביניים

השאלה הגדולה לגבי וויקס היא האם ההנהלה עקשנית ולא מוכנה להכיר במציאות החדשה - חלומות הצמיחה התנפצו, העלויות צריכות לחזור לרמתן לפני המגיפה, וכל יום נוסף שהחברה לא מוכנה להכיר בכך מביא לשריפת מזומנים והשמדת ערך?

אמנם התפרסמה אתמול ידיעה על פיטורים בוויקס, אבל מדובר בפחות מ-2% מכח האדם (בהשוואה למשל לצמצום של 10% ב-Shopify). ולא שמענו מההנהלה תכניות על הפחתת השקעות או שינוי בתחזיות. להיפך.

האופציה השניה היא שההנהלה צודקת, מתחת למספרי ה-GAAP (שכמו שראינו, לא מותאמים לעסקים מהסוג הזה), מסתתר עסק רווחי, והרווחים מושקעים בצמיחה בתשואה גבוהה.

בפוסט הבא נעבור על עיקרי הדברים מיום המשקיעים שהיה באותו יום חמישי בחודש מאי, ננסה לתאם את המספרים של וויקס כך שישקפו את מה (שאולי) באמת קורה בעסק, ולהבין כמה סביר שההתאמות האלה אכן משקפות את המציאות.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.