ענן הטאלנט של פייבר: חלק ב׳

היתרונות התחרותיים, האיומים, הפוטנציאל - ואיך הם מתבטאים בהערכות שווי

זהו פוסט שני אודות ענן הטאלנט של פייבר, ומומלץ קודם לקרוא את החלק הראשון.

The Talent Cloud

בפוסט הקודם הצגנו את חזון ״ענן הכישרון״ שמיכה קאופמן, מנכ״ל פייבר, הזכיר בכנס של ג׳יי פי מורגן בחודש מאי האחרון. באופן מעניין, אחד היישומים הראשונים בתחום היה של אמזון - Amazon Mechanical Turk, שירות שהיום הוא חלק מ-AWS. השירות מציע API שמאפשר הגשה של ״משימות אינטליגנציה״, וקבלה של תוצאות לאחר שבן אנוש ביצע את המשימה. אלה לרוב משימות שלאדם לוקח מספר דקות לבצע (אבל יהיה מורכב למחשבים לבצע באופן אוטומטי), כמו זיהוי עצמים בסרטון וידאו, תרגום של תיאור פרק בפודקאסט לשפה אחרת, או סריקה של מסמך משפטי בחיפוש אחר סעיף מסויים. תמורת ביצוע המשימה האדם מקבל ״פרס״, לרוב סכום כספי של עד $10. העבודות שמתבצעות דרך הפלטפורמה של פייבר (ומתחרות נוספות שנדון בהן בהמשך) הן מורכבות יותר, כמו למשל בניית חנות באמזון או Shopify או עיצוב של חומרי מרקטינג לחלוקה בכנס. והן גם לרוב דורשות עבודה ידנית עם הפלטפורמה כדי לבחור את הפרילנסר המתאים ולבנות את תיאור המשימה, ולאו דווקא מתאימות לשימוש ב API. התכיפות של השימוש גם לא תמיד מצדיק בניית אוטומציה שתתחבר ל-API.

עוד דמיון מעניין לשירותי מחשוב בענן הוא העובדה שהאלטרנטיבה המסורתית יותר דרשה תהליך מורכב במחלקת משאבי אנוש של איסוף הדרישות העתידיות (מקביל לתהליך שמחלקת ה-IT הייתה עושה ברכישת תשתיות שיותקנו on-premise), ולאחר מכן משא ומתן עם מספר ספקים (כמו רוברט האלף או מנפאואר), ותהליכים פנימיים בארגון, עד שמנהלת או מנהל היו יכולים להשתמש בשירותים של פרילנסר. גם לאחר התהליכים האלה, למצוא פרילנסר לביצוע משימה דרש להגיש בקשות, לדבר עם אשת או איש הקשר בחברת כח האדם, ולחכות שהם ימצאו פרילנסר מתאים.

בדומה לאופן שבו ה-console של AWS מאפשר קבלה של מכונה וירטואלית בתוך דקות לאחר הזנה של כרטיס אשראי, ויש קטלוג עשיר של מכונות וירטואליות עם מפרט שונה - כמות זיכרון, מערכת הפעלה, ושירותים שונים שמותקנים עליה מראש - גם לפייבר יש קטלוג עשיר של ״חבילות״. החבילות מחולקות לקטגוריות, ולמעשה מהוות משימה שפייבר זיהתה שלקוחות מבקשים שוב ושוב בפלטפורמה שלה.

ובאופן שאופייני ל Product-led Growth Services בענן, מנהלת של צוות קטן בארגון יכולה להעסיק פרילנסר עם כרטיס האשראי שלה, ולהגיש את הבקשה להחזר למנהלת שלה. למנהלות או מנהלים כאלה לרוב יש תקרת תקציב של לפחות כמה מאות דולרים לשירותים וצרכים לפי שיקול דעתם, בלי לעבור דרך בירוקרטיה סבוכה בארגון. זוהי הדרך שבה Salesforce הצליחה לפרוץ לארגונים, ולשרת מנהלי מכירות באופן אפקטיבי, בזמן שמחלקת ה-IT בארגון שלהם היו בתהליך הזמנה מתמשך מול Siebel או חברת on-prem אחרת. ברגע שהשימוש עבר את התקרה שמנהלים היו יכולים לאשר בעצמם, הם נאלצו לפנות להנהלה כדי לאשר את התקציב, ובשלב הזה המוצר של Salesforce כבר היה מוטמע עמוק בשיטות העבודה של ארגון המכירות. תחת מחאת מחלקת ה-IT, התקציב אושר ונחתם חוזה בנפח משמעותי מול Salesforce. מאז מארק בניוף, המודל הזה שוכלל ויושם בהצלחה ע״י חברות ענן רבות. גם בתחום ענן הטאלנט יש הזדמנות לחברות כמו פייבר לפעול באופן דומה.

כמו שתשתיות ענן מציעות אינטגרציה עם שירותים אחרים כדי ליצור חוויה איכותית יותר, שלא הייתה אפשרית לפני כן, גם העבודה עם פרילנסרים באינטרנט משתלבת טוב עם אופן העבודה המודרני שמבוסס על שירותי ענן. אפשר בקלות לחבר פלטפורמה כמו פייבר לערוצים בסלאק שפרילנסרים מתווספים אליהם אוטומטית, למערכת ניהול משימות כמו מאנדיי או אסאנה (כדי לעקוב אחרי משימות של פרילנסרים חלק מכלל הפרוייקט), או למערכות מרקטינג כמו HubSpot או MailChimp. אופן עבודה כזה עם פרילנסרים מרחוק לא היה אפשרי עד לפני עשור, והוא משתפר ככל שמתקדמים שירותי ה-SaaS לאנטרפרייז.

The Incumbents

אופן השימוש בפייבר והאוכלוסיה שהוא מושך משפיעים גם על סוג החבילות שמוצעות שם - הרבה משימות שנדרשות מעסק עם נוכחות דיגיטלית. למשל בניית עמודי נחיתה, אופטימיזציה במנועי חיפוש, עיבוד של תמונות לחנות אונליין. חברות כח האדם המסורתיות מגיבות בדיוק כמו שקליי כריסטנסן היה מצפה שהן יפעלו: הם מנסות ליצור מצג של הצעה דומה, ויוצרות עמוד אינטרנט עם רשימת העובדים שזמינים אצלם. אבל החוויה בעמוד הזה מרגישה כמו משנות ה-90׳, כח האדם שלהם מותאם למשימות מסורתיות שדורשות נוכחות פיזית במפעל או מתקן של החברה, ובוודאי שאין להם מאות סוגי קטגוריות וחבילות משימות מותאמות מראש כמו בפייבר. קשה גם לדמיין פרילנסרית או פרילנסר שמוכשרים בבניית נוכחות ברשת חברתית או בעיצוב לוגו מציעים את הכישורים שלהם לחברות הללו. אני חושב שכמו בדינמיקה הקלאסית, הם מנסים להראות ללקוחות הקיימים שלהם שהם עדיין רלוונטיים גם בעידן האינטרנט והענן, ולכן בונים עבורם ״חוויית אונליין״. אני לא משוכנע גם עד כמה היא מחליפה את העבודה הידנית להתאמת פרילנסר, שמתבצעת דרך שיחות טלפון.

אנקדוטלית זה מרגיש לי כאילו שבישראל גם צעירים מקבלים בהבנה את זה שהם צריכים לדבר בטלפון כדי לקבל שירותים, או אפילו מעדיפים ״בן אדם לדבר איתו״, אבל בארה״ב מילניאלים לרוב יעשו הכל כדי להימנע מזה. הם גם רגילים לסמוך על שירותים מפלטפורמות באינטרנט, לקרוא חוות דעת וכו׳. זה מה שמסביר את ההצלחה של פלטפורמות כמו AirBnB, WealthFront או .Angie's List. הם מצפים לחוויה דומה כשהם מעסיקים פרילנסר, ואחת התיאוריות היא שמה שמעכב את האימוץ של פלטפורמות כמו פייבר הוא כמה מהירה ההתקדמות של מנהלים מילניאלים בחברות שמעסיקות פרילנסרים, וקצב היציאה לגמלאות של מנהלים מדור מבוגר יותר.

כשחושבים על צד הביקוש, יש גם כאן דינמיקה מעניינת. AWS שימשה כמעט את כל הסטארטאפים שקמו אחרי 2007, והחזיקה במעין אינדקס על שוק הסטארטאפים: אלו שהצליחו צמחו עם AWS והגדילו את השימוש שלהם בפלטפורמה. באופן דומה גם היום חברות חדשות מסתמכות יותר ויותר על פרילנסרים החל מהשלבים המוקדמים שלהן, וחלקן (הקטן) יצליחו ויצמחו מאוד, ועימן השימוש בפלטפורמות אונליין של פרילנסרים.

עוד קו דמיון הוא שכמו שבימים המוקדמים זלזלו ב-AWS שזה שירות שישמש רק לפיתוח (לא ב-production), או ישמש רק לסטארטאפים, גם פלטפורמות של פרילנסרים אונליין זוכות לזלזול דומה. הקלאוד טיפס במעלה השוק עד שלבסוף הפך לאסטרטגיית המחשוב המרכזית של הממשלה הפדרלית. יהיה מעניין לראות עד כמה רחוק במעלה השוק יגיע השימוש הרווח בפרילנסרים דרך האינטרנט.

מחסומים בדרך לראש ההיררכיה

המודל הכלכלי של פלטפורמות יכול להיות מאוד אטרקטיבי - כמו שאובר היא חברת המוניות הגדולה בעולם מבלי שהיא הבעלים של אפילו מונית אחת, ו-Airbnb היא רשת המלונות הגדולה בעולם מבלי שיש בבעלותה אפילו חדר אירוח בודד, למה שלא תצמח גם פלטפורמת פרילנסרים שתהיה ספקית כח האדם הגדולה בעולם, מבלי שהיא מעסיקה באופן ישיר אפילו עובד אחד? המודל של פלטפורמת שוק מאפשר להגדיל את צד האספקה (במקרה של פייבר - פרילנסרים) בקצב מאוד גבוה, ולהגיע מהר ל scale משמעותי.

בפוסט הקודם הזכרנו את מודל היררכיית הפלטפורמות של שרה תאבל, ועצרנו בשלב השני: יצירת מפנה והטיית השוק לכיוונך. כחלק מהמודל תאבל מתארת שישה מחסומים אופייניים שעלולים להקשות על יצירת מעגלי פידבק ועלייה במעלה ההיררכיה. המחסום הראשון והעיקרי הוא תחרות.

במקרה של פייבר, זה מתחלק לכמה סוגים של תחרות. לגבי חברות כח האדם המסורתיות, דנו בכך בסעיף הקודם. אני חושב שהן נוהגות כמו Incumbent קלאסי במודל של קליי כריסטנסן, ואני חושב שלאורך זמן פלטפורמות אונליין יצליחו לנגוס בחלק הולך וגדל של ההכנסות שלהם.

התחרות היותר משמעותית היא מצד פלטפורמות אונליין אחרות. השחקנית המשמעותית ביותר בתחום היא upwork, ונדון בה בסעיף הבא. מעבר לכך יש פלטפורמות שמתמחות בנישה מאוד מסויימת, כמו Toptal שמספקת מפתחי תוכנה מנוסים וחזקים שעברו תהליך מיון משמעותי, UpCounsel לשירותים משפטיים או 99designs שמתמחה בעיצוב גרפי. כמובן שהן נוגסות בנתח השוק של פייבר, ופתרון נקודתי יכול להיות יותר איכותי וממוקד בצורך ספציפי של הלקוח. מצד שני, יש גם יתרון לפלטפורמה כללית יותר, יש שם היצע גדול הרבה יותר של נותני שירות. עוד נקודה היא שבהרבה יותר ארגונים כבר וידאו את כל היבטי ה compliance, אבטחת המידע, המעבר של המחלקה המשפטית על תנאי השימוש, ואישרו את השימוש בפלטפורמה. מנהלת או מנהל שירצו להעסיק פרילנסרים דרך פלטפורמת נישה יצטרכו לעבור תהליך מסורבל של אישורים, בעוד שייתכן שפייבר כבר מאושרת לשימוש בחברה והם יכולים באופן מיידי להעסיק שם פרילנסר. אני חושב שיצירת נישות של התמחות היא תהליך טבעי שקורה בשוק שמתרחב במהירות, ואני לא חושב שמדובר בהכרח באיום על פייבר, בדיוק כמו שההופעה של מונגו DB וחברות PaaS משגשגות לא היווה איום ישיר על AWS. זו כן מגמה שיהיה צריך לעקוב אחריה, וככל הנראה תהיה לה השפעה על ה take rate ושולי הרווח של פייבר.

זו נקודה שחשוב לציין, הנתח שפייבר לוקחת מכל טרנזאקציה הוא גבוה מאוד ונע בין 25 ל-30 אחוזים. רוב הפלטפורמות לוקחות בסביבות 15%. פייבר מצדיקה את זה בגודל האדיר של הפלטפורמה, שמספק הרבה יותר משרות לפרילנסרים והרבה יותר היצע ונוחות למעסיקים, והעובדה שהשווי של כל טרנזאקציה הוא יחסית נמוך. אחת השאלות המרכזיות היא האם פייבר תצליח לשמור על שיעורי take rate גבוהים גם לאור הצמיחה של אלטרנטיבות עם עמלות נמוכות יותר.

אזורים נוספים של תחרות שפחות משמעותיים בעיניי הם חברות ייעוץ אסטרטגי כמו מקינזי או ביין. חלק ממה שהן מספקות הוא המותג שלהן, וגם כסת״ח עבור המנהלים במקרה של כישלון. זה לא באופן ישיר מתחרה עם פייבר. לינקדאין השיקו freelancer marketplace אבל לא הייתי מהמר על סיכויי ההצלחה שלו, בעיקר מהסיבות שדנו בהן בעבר בנוגע ל incumbent שמנסה להיכנס לנישה צומחת: רוב המשתמשים בלינקדאין לא מחפשים משרות פרילנסר, וקשה לדמיין שלינקדאין תפגע בחוויה שלהם ותקריב מהעסק הנוכחי שלה לטובת הפרוייקט הזה (ולא נראה שזה המצב עד כה). לא מדובר ב single-threaded leader כמו למשל מיכה קאופמן שממוקד באובססיביות אך ורק בשוק הזה. קשה לי להאמין שלינקדאין יצרו ארגון נפרד לחלוטין לטובת היוזמה הזו. אני רואה בזה בעיקר עדות לכך שמיקרוסופט מזהים את הצמיחה והפוטנציאל בשוק.

ישנו גם הסיכון של פרילנסרים שימצאו מעסיק לעבוד איתו מחוץ לפלטפורמה, אבל באותה מידה אני גם יכול למצוא נהג באובר, להתקשר אליו לתאם את הנסיעה, ואז לבטל את הנסיעה באפליקציה. במקום שאובר תחייב אותי ב-10 דולר ותשלם לנהג 7, אני פשוט אשלם לו ישירות 8.5 דולר ושנינו נהיה מרוצים. זוהי לא תופעה רווחות בגלל הנוחות והביטחון שהפלטפורמה מספקת. אני משוכנע שהתופעה הזו קורית, אבל קשה לדמיין שהיא תהיה נפוצה. הדבר מתחזק כשמדובר בארגונים, שלרוב יעדיפו לשלם פרמיה כדי שפייבר תדאג להיבטים המשפטיים, לתשלום, לטיפול בהונאות, והעסקה של פרלינסרים במדינות שבהן לחברה אין פעילות מוסדרת.

דומיננטיות בראש ההיררכיה

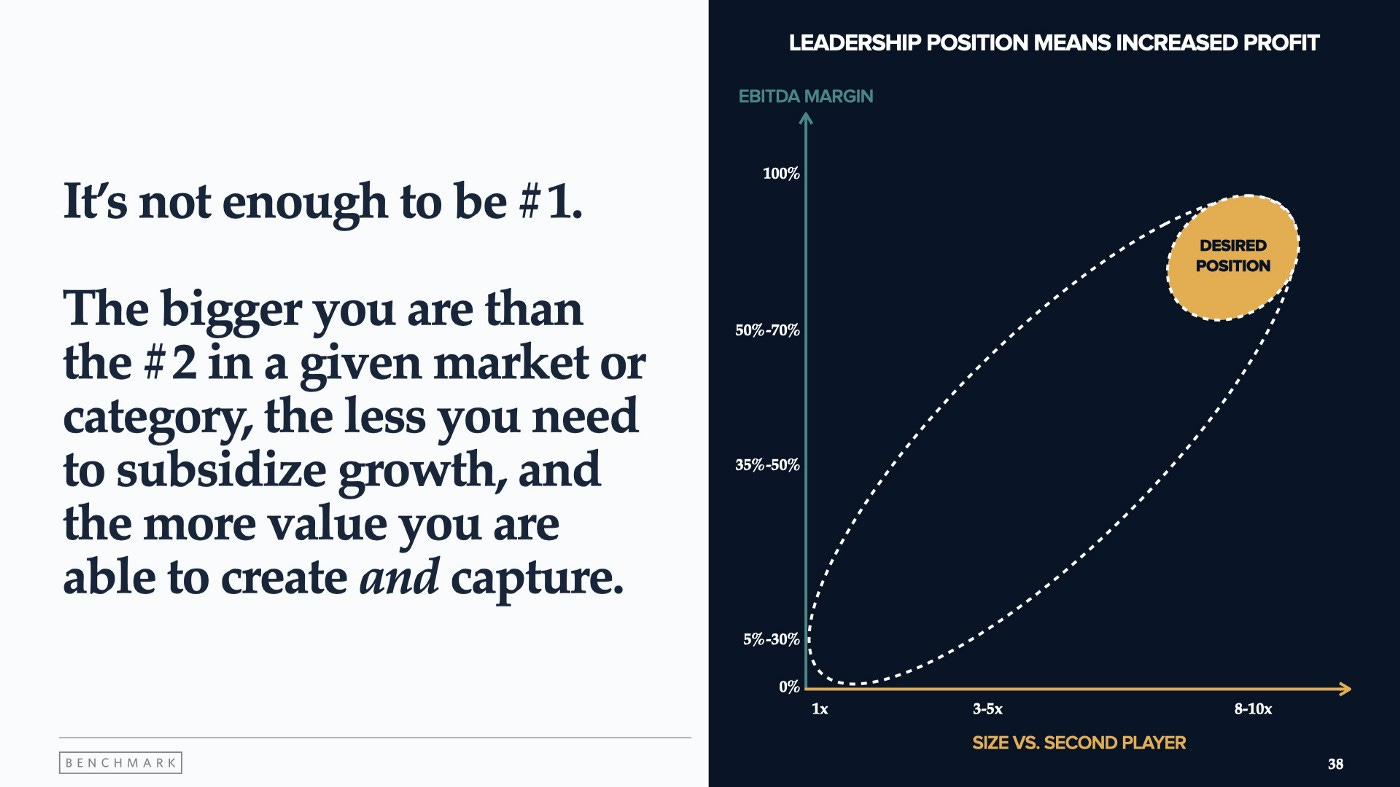

השלב השלישי והעליון בההיררכיה של תאבל הוא דומיננטיות, וזה מביא אותי לנקודה שמדאיגה אותי ביותר בהקשר של פייבר: upwork. החברה נוצרה ממיזוג של שתי פלטפורמות ותיקות בתחום: e-lance שהוקמה כבר ב-1999 ו-ODesk. החברה חולשת על נפח הטרנזאציות הגדול ביותר בשוק (למעלה מ-4 מיליארד דולר, לעומת 1.25 מיליארד בפייבר). יש הרבה ניואנסים בכל אחת מהפלטפורמות, שפועלות באופן שונה אחת מהשניה, ועם זאת הן מעתיקות אחת מהשניה אלמנטים שזכו להצלחה. Upwork למשל השיקה מוצר בשם Project Catalog, שאמור לחקות את קונספט ״חבילות העבודה״ של פייבר.

ב-Upwork משקיעים משאבים אדירים בעליה למעלה בשוק. הם מגדילים באופן מסיבי את כח המכירות, שבאופן אופייני לאסטרטגיית bottom-up מחולק לצוותי Land וצוותי Expand. הם גם מגדילים השנה את ההוצאה על שיווק, והעסיקו את מנהלת המרקטינג שעזבה את אינסטגרם, כדי ליצור את המותג שלהם כפלטפורמת הפרילנסרים המובילה. האסטרטגיה שלהם היא בפירוש ניסיון אגרסיבי לזכות בדומיננטיות בראש ההיררכיה, ולתפוס את רוב הערך מההזדמנות הענקית שהם מתארים שקיימת שם.

בעוד שגם לפייבר יש מוצר Fiverr Business שמיועד לצרכים של ארגונים גדולים יותר, קצב ההכנסות שלו מתקרב ל-4 מיליון דולר ברבעון, לעומת למעלה מפי 3 הכנסות ל Upwork Enterprise, שגם צומח בקצב מהיר:

היתרון של upwork במירוץ לפסגה על פייבר הוא ניכר מאד בשלב הזה - יש להם מעל 800 אלף לקוחות שמוציאים בממוצע קרוב ל-5,000 דולר בשנה, לעומת 242 דולר בממוצע ללקוח של פייבר (עם 4.2 מיליון לקוחות). יש מחקרים שמציעים שהרבה מהלקוחות של upwork כבר מוציאים מעל מיליון דולר בשנה בפלטפורמה. השאלה הגדולה היא איך השוק יתייצב בסופו של דבר - התסריט הפסימי מבחינת פייבר הוא המשפט המפורסם מהסרט גלנגרי גלן רוס, שהפך לקאלט בקרב אנשי מכירות: ״פרס ראשון קאדילק, פרס שני סכין סטייקים, פרס שלישי - אתה מפוטר״:

בהקבלה לעולם הטכנולוגיה, לא הרבה זוכרים את פלטפורמת הוידיאו הישראלית מטא-קפה, שבימיה המוקדמים היוותה תחרות משמעותית ליוטיוב. הפלטפורמה של Vrbo דומה מאד ל-Airbnb, אבל קשה לדמיין אותה הופכת לעסק מצליח. הסכנה היא ש-upwork תהפוך לפלטפורמת הדגל לשימוש בפרלינסרים בקרב ארגונים גדולים, ותשאיר את פייבר עם ״פרס ניחומים״. היא תצטרך לתחזק מיליוני לקוחות שמוציאים מאות דולרים בודדים, ולוחצים על שולי הרווח שלה והיכולת לייצר עסק רווחי. מהצד השני פייבר תיאבק לשמור על take rate מאד גבוה אל מול פלטפורמות חדשות שיחצבו עוד ועוד נישות מהקטגוריות של פייבר, וידרשו חצי מה take rate של פייבר.

זהו כמובן לא גורלם של כל השווקים, במחשוב ענן מסתמנות 3 ספקיות מובילות מחוץ לסין, ונראה שהשוק הזה רחב מספיק בשביל ששלושתן יפתחו עסקים גדולים ומצליחים. יכול להיות שפייבר תצליח לייצר לעצמה עמדה דומיננטית מספיק בשביל עסק מצליח עם שולי רווח גבוהים וחפיר יציב לאורך זמן. אני לא בטוח שזה יהיה המצב, וזה הדבר המרכזי שהייתי בודק ועוקב אחריו בנוגע לחברה.

כמה שווה marketplace לפרילנסרים?

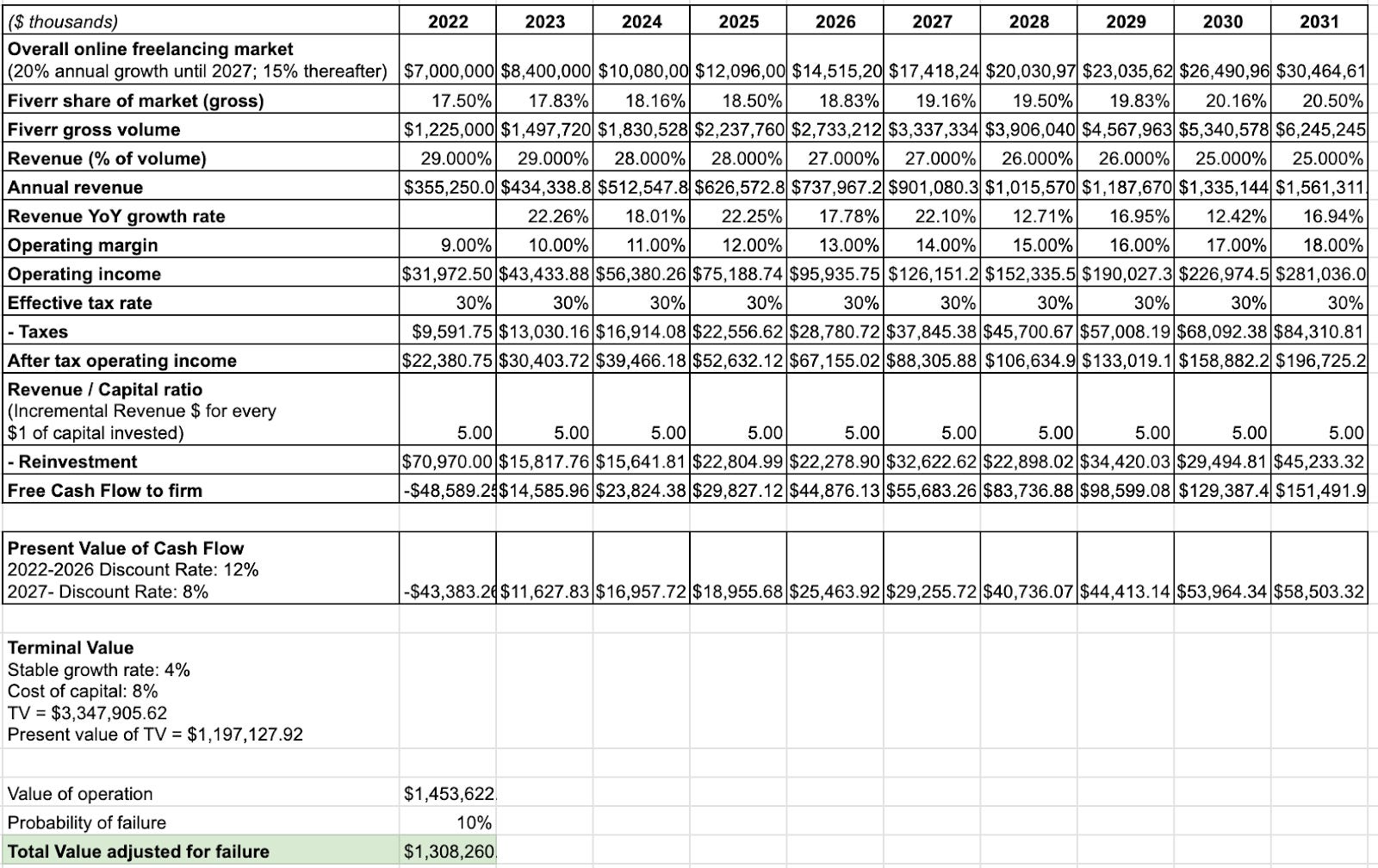

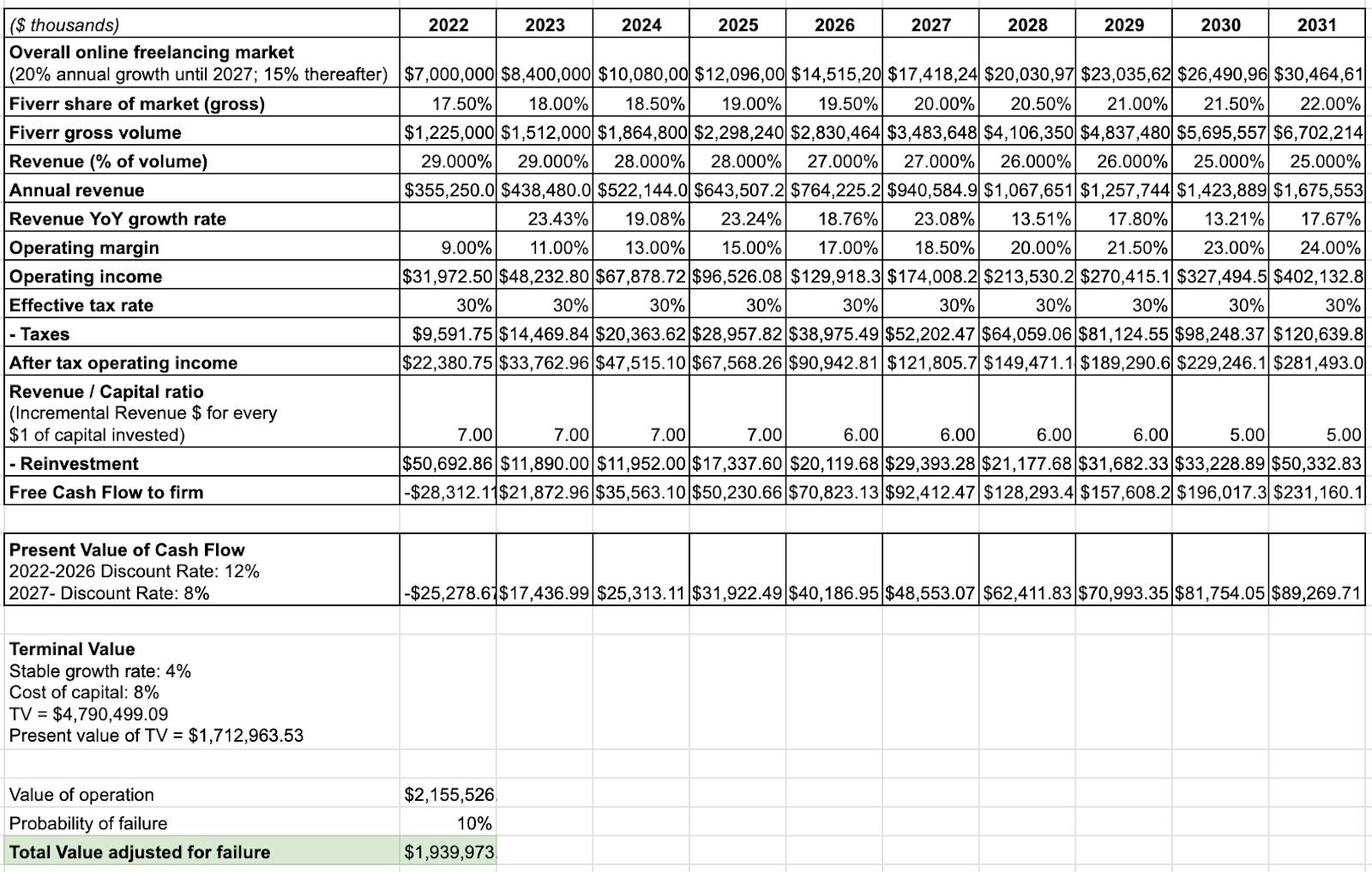

מניית פייבר נסחרה נכון לסוף השבוע שעבר (29 ביולי) לפי שווי של 1.31 מיליארד דולר. אתחיל מגישת Expectations Investing, ואנסה לעשות "reverse engineering״ מהמחיר הנוכחי של פייבר למודל DCF. המטרה היא להבין איזה ציפיות מגולמות במחיר הנוכחי. בשביל לקנות את המניה במחיר הנוכחי צריך להאמין שפייבר יכולה לצמוח יותר מהר ממה שהשוק מצפה, ו/או לייצר שולי רווחיות יותר גבוהים.

המודל שלי מניח שהיקף התשלומים לפרילנסרים באינטרנט עומד על 7 מיליארד דולר ב-2022, ויגדל בקצב שנתי של 20% בשנה עד 2027, ואז 15% בשנה עד ל-30 מיליארד דולר ב-2031. מתוך זה פייבר מחזיקה כרגע בכ-17.5% (עם ווליום בסביבות 1.2 מיליארד), ובשביל להצדיק את המחיר הנוכחי הייתי צריך להניח שהיא תגדיל את נתח השוק שלה ל-20.5% ב-2031 (ותגיע לווליום של 6.25 מיליארד דולר). עוד הנחות שהייתי צריך לקחת כדי להגיע לשווי השוק הנוכחי הן שמירה על take-rate של לפחות 25%, והגעה לשולי רווח תפעולי של 18%.

לאור הנקודה הקודמת, אני לא משוכנע שאני יכול להאמין בהנחות האלה כרגע, והמסקנה האישית שלי היא שאני לא מרגיש בנח עם מחיר המניה הנוכחי (למרות שירד כבר למעלה מ-90% מהשיא המדהים שהגיע אליו בתחילת 2021).

תרחישים נוספים

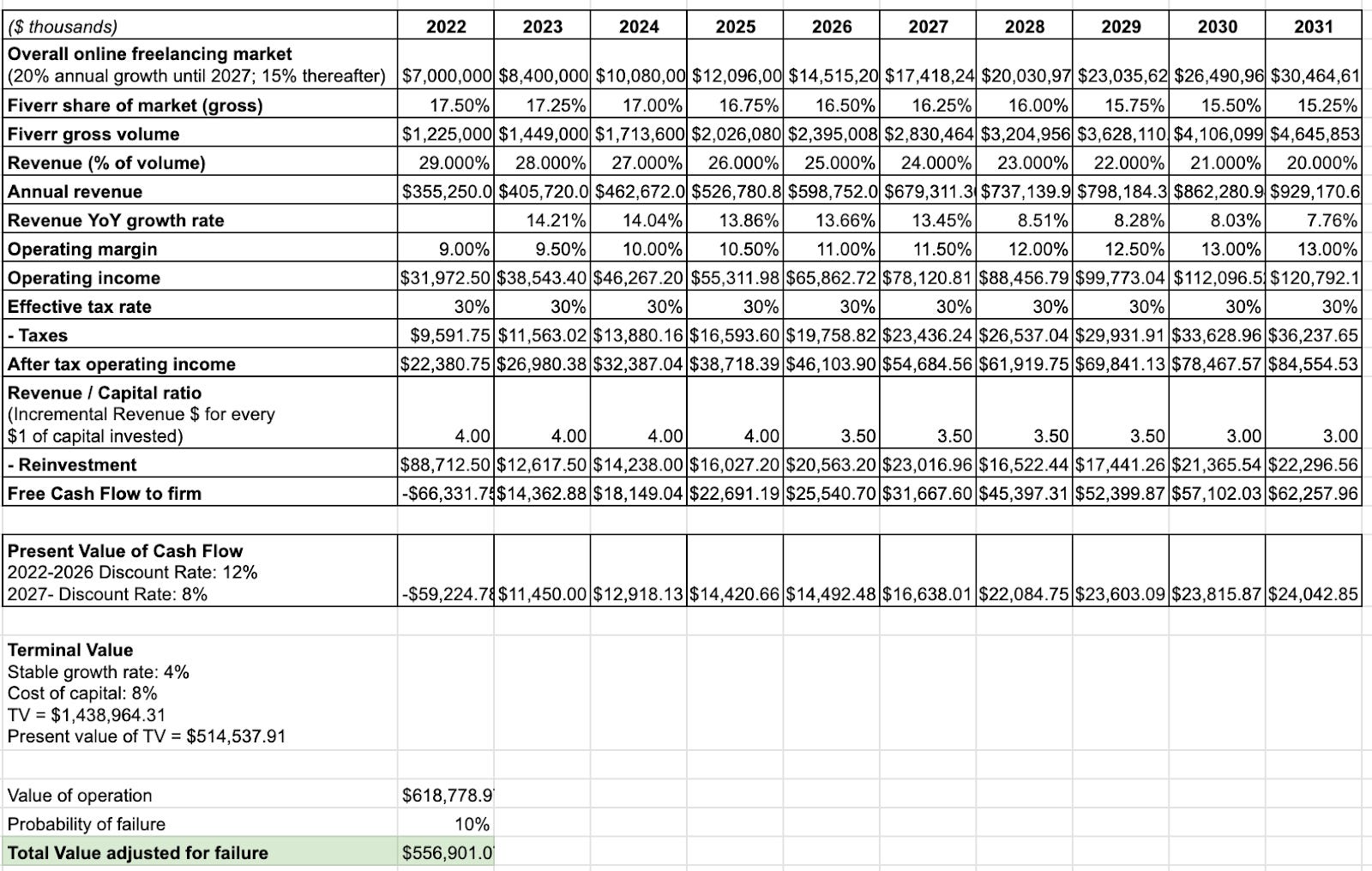

אם שוק הפרילנסרים יגיע לשיווי משקל בו Upwork (או שחקנית אחרת) היא הפלטפורמה המרכזית שחברות גדולות משתמשות בה, ומהצד השני פלטפורמות עם התמחות בנישות ספציפיות ילחצו על ה take rate של פייבר, תהיה לזה השפעה דרמטית על השווי. אם פייבר לא תצליח להגדיל את נתח השוק שלה, ולא תצליח להחזיק take rate גבוה ולייצר שולי רווחיות גבוהים, המודל עלול להיראות ככה:

אם זה יהיה העתיד של פייבר, כמובן שהמניה כרגע יקרה מאוד. התרחיש שמתואר פה הוא מעט פסימי עבור פייבר, אבל אני לא חושב שהוא לגמרי בלתי סביר. מדובר עדיין בהכנסות שגדלות ב-CAGR של מעל 11% לאורך העשור הקרוב. אם נציץ בספר שיעורי הבסיס, נראה ש-10.5% על פני 5 שנים זהו התרחיש הממוצע לחברה בקטגוריה של פייבר (והממוצע על פני עשור הוא רק 8.5%). צריך סיבה כלשהי כדי להאמין שגורלה של פייבר יהיה טוב יותר מהחברה הממוצעת. היא רוכבת על S-Curve שיכול להיות משמעותי, אבל בתרחיש של מנצחת אחרת שמגיעה לעמדה דומיננטית, פייבר עלולה לא להצליח לתפוס את רוב הערך שייווצר.

מהצד השני, בתרחיש האופטימי יותר שבו יש מספר מנצחים ששולטים בשוק הפרלינסרים לאנטרפרייז, ופייבר היא אחת מהן, כמובן שמחיר המניה הנוכחי גם יכול להצטייר כאטרקטיבי, הנה דוגמא לאיך המודל יכול להיראות אם פייבר תצליח להגדיל אפילו יותר את נתח השוק שלה וגם להגיע לשולי רווחיות גבוהים:

אני לא חושב שאני רואה בשלב הזה ראיות שנותנות לי ביטחון שהתרחיש האופטימי הולך להתממש. גם הוא לא בלתי סביר, המטרות ש-Upwork למשל הציגו ביום המשקיעים של 2021 היו 20%+ צמיחה בטווח הארוך ורווחיות תפעולית של 30-35 אחוז. אבל קשה לי להעריך עד כמה סביר שזה יצליח עבורם ועבור פייבר.

כל המודלים האלה כנראה יתבררו לבסוף כלא מדוייקים, אני חושב שהם שימושיים כדי להבין מה מגלם המחיר הנוכחי של המניה, במה צריך להאמין כדי שהביצועים של המניה יהיו טובים מהנקודה הנוכחית, ואחרי מה צריך לעקוב בביצועים של העסק.

עוד הסתייגות שחשוב לציין היא שקשה מאוד לחזות איך S-Curve יתפתח. בכל המודלים האלה הנחתי ששוק הפרילנסרים אונליין יצמח מ-5 מיליארד דולר בשנה היום ל-22 מיליארד ב-2031. ייתכן שהוא ״רק״ יכפיל את עצמו ל-14 מיליארד על פני עשר שנים, ואז כנראה שהמניה יקרה גם אם פייבר תשלוט בשוק. אני באופן אישי אופתע אם זו תהיה התקרה של השוק הזה.

יכול להיות גם שאני שמרני בהערכות שלי, פייבר מציגה הערכת TAM של מעל 100 מיליארד ו-upwork הציגה בשנה שעברה מעל טריליון דולר. בעיניי לטעון שכל שוק העבודה הוא חלק מה TAM זה מופרך בערך כמו שאובר הציגה את סך כל הקילומטרים שבני אדם זזים ברחבי העולם בתור ה TAM שלהם. אבל ייתכן שבמקום ל-30 מיליארד דולר, השוק הזה בסוף יגיע קרוב יותר ל-100 מיליארד דולר בווליום של טרנזאקציות בעוד עשור. אם זה יהיה המקרה, המניה של פייבר תעשה חיל מכאן גם עם נתח מוגבל מהשוק ושולי רווחיות בינוניים.

סיכום

אני חושב שפייבר רוכבת על S-Curve מאוד מעניין. אני מאמין שיש לו פוטנציאל להיות מאוד משמעותי, ובעשור הבא ליצור שינויים גדולים באופן שבו ארגונים עובדים, וגם להשפיע באופן משמעותי על החיים של הרבה אנשים. למרות שפייבר נהנית מיתרונות תחרותיים רבים, היא איננה המובילה בקטגוריה ואני לא משוכנע לגבי היכולת של פייבר לתפוס חלק משמעותי מהערך שייצור הגל הזה. אני חושב שזה יהיה מעניין מאוד לעקוב.

תזכורת: הבלוג הזה הוא למטרות אינפורמטיביות ולימודיות בלבד. שום דבר כאן אינו עצת השקעה. באופן כללי זה רעיון רע מאוד לקנות מניות רק על סמך דברים שאנשים אקראיים כותבים באינטרנט. אני מפציר בקוראים לעשות עבודת מחקר מעמיקה ו/או להיעזר ביועץ השקעות לפני קבלת החלטות השקעה. אפשר למצוא את הדיסקליימר המלא כאן.