איך לנצח מגיפה

סיפוריהן של כמה חברות דומות (אך שונות) מקבוצת ״מנצחות הקוביד״

כדי להכין את הקרקע לחברה שאכתוב עליה בהמשך השבוע, אני רוצה קודם לספר לכם על כמה חברות אחרות.

הראשונה היא חברת ״איןקוביד״ המשעממת, שזרם ההכנסות שלה המשיך לצמוח באופן יציב לאורך המגיפה והלאה (בקצב צמיחה הולך ודועך), מ-100 מיליון דולר ב-2019 עד ל-265 מיליון דולר ב-2025:

על ארבע חברות

ארבע החברות הבאות חוו תקופה סוערת הרבה יותר: ״הייפרסקיילרה״, ״תקרהנמוכהפליקס״, ״האצהזמניתפיי״, ״טרנדחולפטון״ - כולן חברות SaaS/קלאוד שחוו גידול משמעותי בהכנסות שלהן בעקבות המגיפה (הרבה יותר מאשר ״איןקוביד״). מ-100 מיליון דולר ב-2019, הן צמחו ל-150 מיליון ב-2020 ו-225 מיליון ב-2021 (50% צמיחה כל שנה). בצדק הן נכללו בקטגוריית ה-״Covid Winners״. כל החברות מנוהלות ע״י מנכ״לים-פאונדרים מרשימים, יש לכולן יתרונות תחרותיים חזקים, ובכולן טאלנט מרשים ומנוסה מוביל את צוותי הפיתוח והמכירות. הגרף למטה מתאר רק הכנסות, אבל כמובן שכתוצאה מההאצה בהכנסות, ארבעת החברות הגדילו משמעותית את תקציבי השיווק, המכירות והפיתוח שלהם, כדי לתמוך בעסקיהם המוגדלים.

ההכנסות של כל ארבע החברות צמחו משמעותית, ובהתאמה המניות של כולן עלו במאות אחוזים. כולן רכבו על גלי מהפיכת ה-SaaS שהאיצה המהפכה, הציגו תחזיות צמיחה שאפתניות, וזכו למכפיל הכנסות שמן.

בסוף 2021 האינפלציה ״הזמנית״ התחילה לתקוע יתד, האנליסטים עדכנו את שיעורי הדיסקאונט למעלה, והערכות השווי של חברות שהרווחים שלהן צפויים להיות עמוק בתוך העתיד הפכו להיות נמוכות יותר. זה גם הזכיר להרבה משקיעים שהשווי של חברה נובע מהרווחים העתידיים שלה, וגם ש״אי אפשר לאכול ARR״. לא כל עסק עם 225 מיליון דולר בהכנסות שווה אותו דבר.

בתחילת 2022, העלאות הריבית, הסגר שהוטל בסין, והפלישה הרוסית לאוקראינה יצרו פאניקה אדירה, והקורלציה במניות של ארבעת החברות התקרבה ל-1. המניות של כולן התרסקו בלמעלה מ-50%, והגיעו מתחת לרמה שבה נסחרו לפני הקוביד. לאף אחד לא היה זמן או סבלנות להפעיל שיקול דעת. קוביד נגמר, והחשש הוא שכל ההשפעות שלו היו זמניות ויחזרו אחורה, ומניות של חברות ללא רווחים הולכות לאפס.

מנצחות יותר ומנצחות פחות

שורת ההכנסות של ארבע החברות הייתה די דומה ב 2020-2021, וכתוצאה מכך גם ההתנהגות של המניות שלהן. אבל לכל אחת מהן צפוי גורל קצת שונה:

״הייפרסקיילרה״ תחווה האטה מסויימת בצמיחה, אחרי שצמחה בקצב מואץ, אבל היא רוכבת על S-Curve ארוך ומשמעותי, והמגיפה אכן האיצה את קצב האימוץ של הטרנד, והקפיצה אותו 5 שנים קדימה. והצמיחה אמנם לא תהיה דרמטית כמו בקוביד, אבל עדיין תהיה גבוהה, ומהבסיס הכנסות הגבוה שהחברה הגיעה אליו לאחר קוביד. החברה אמנם הגדילה מאד את ההשקעות שלה בצמיחה ב-2021, אבל ההשקעה הזו תשתלם והצמיחה תימשך בקצב גבוה על פני העשור הקרוב (ותואץ ב-2024 אחרי שהשוק יסתגל להאצה שיצרה המגיפה, והסביבה המאקרו כלכלית תתייצב ותהיה צפויה יותר). הכנסות החברה לאורך השנים הבאות עדיין יהיו גבוהות בהרבה מחברת ״איןקוביד״, והיא תייצר שולי רווח תפעולי מרשימים של מעל 30%.

״תקרהנמוכהפליקס״ תיתקל באתגרים שיקשו עליה להמשיך לצמוח. ההכנסות אמנם יישארו יציבות, אבל קצב הצמיחה שלהן יקרוס ל 5-10 אחוז בשנה. הקושי לצמוח גם מטיל ספק מסויים ביציבות החפיר של החברה. הפוקוס שתמיד היה על צמיחה יתחלף בהתמקדות בפרופיל המרג׳ינים ושיפור הרווחיות (תוך שמירה על החפיר). ההכנסות של החברה יתלכדו עם ״איןקוביד״ ב-2025. שולי הרווח התפעולי מוטלים בספק, ייתכן שבלי השומנים וההשקעות בצמיחה הם יגיעו ל-15%, אבל ייתכן שגם ב-2025 החברה שתמיד תכננה להגיע לטווח רווחים הרבה יותר גבוה במצב היציב שלה, תתקשה לייצר שולי רווח של יותר מאחוזים בודדים.

״האצהזמניתפיי״ תחווה ירידה מסויימת בהכנסות במשך שנתיים, ולאחר מכן הם יתלכדו עם ההכנסות של ״איןקוביד״. העניין הוא שבניגוד ל״איןקוביד״, ״האצהזמניתפיי״ ציפתה שההאצה של 2020-2021 תישאר, והגדילה את כח האדם וההשקעות שלה בהתאם. החזרה לטרנד ארוך הטווח דרשה מההנהלה לבצע החלטות כואבות, לצמצם את כח האדם של החברה, ולבטל פרוייקטים. הטלטלה שעברה החברה - גם מבחינה פיננסית, גם מבחינה מורלית, וגם מבחינת המותג שלה - תתבטא בביצועים של החברה עוד תקופה ארוכה.

״טרנדחולפטון״ תחווה ירידה מהירה בהכנסות, כמעט עד לרמתן ב-2019. משם הם יצמחו בקצב איטי, אבל החברה תתקשה להסתגל לבסיס ההכנסות הזה לאור ההתרחבות המהירה בהוצאות ובכמות העובדים בחברה ב-2021, וההשפעות של הזעזוע הזה הן על הפיננסים והן על התרבות בחברה.

ההקבלה לעולם האמיתי

אם קראתם את הפוסטים הקודמים בבלוג, אני חושב שקל להבין איזה חברות לדעתי שייכות לחלק מהקטגוריות האלה. אני חושב שהדו״חות האחרונים של אמזון, מיקרוסופט וגוגל חיזקו את הטענה שהאימוץ של מחשוב הענן הואץ כמה שנים קדימה, ובכל זאת נותרה לו עוד דרך ארוכה לפניו. לדעתי זהו אחד מה S-Curves המשמעותיים ביותר של תקופת חיינו. הם דוגמא לחברה מהסוג הראשון - ״הייפרסקיילרה״. כמובן שכל החברות מנסות לטעון שהן שייכות לקטגוריה הזו.

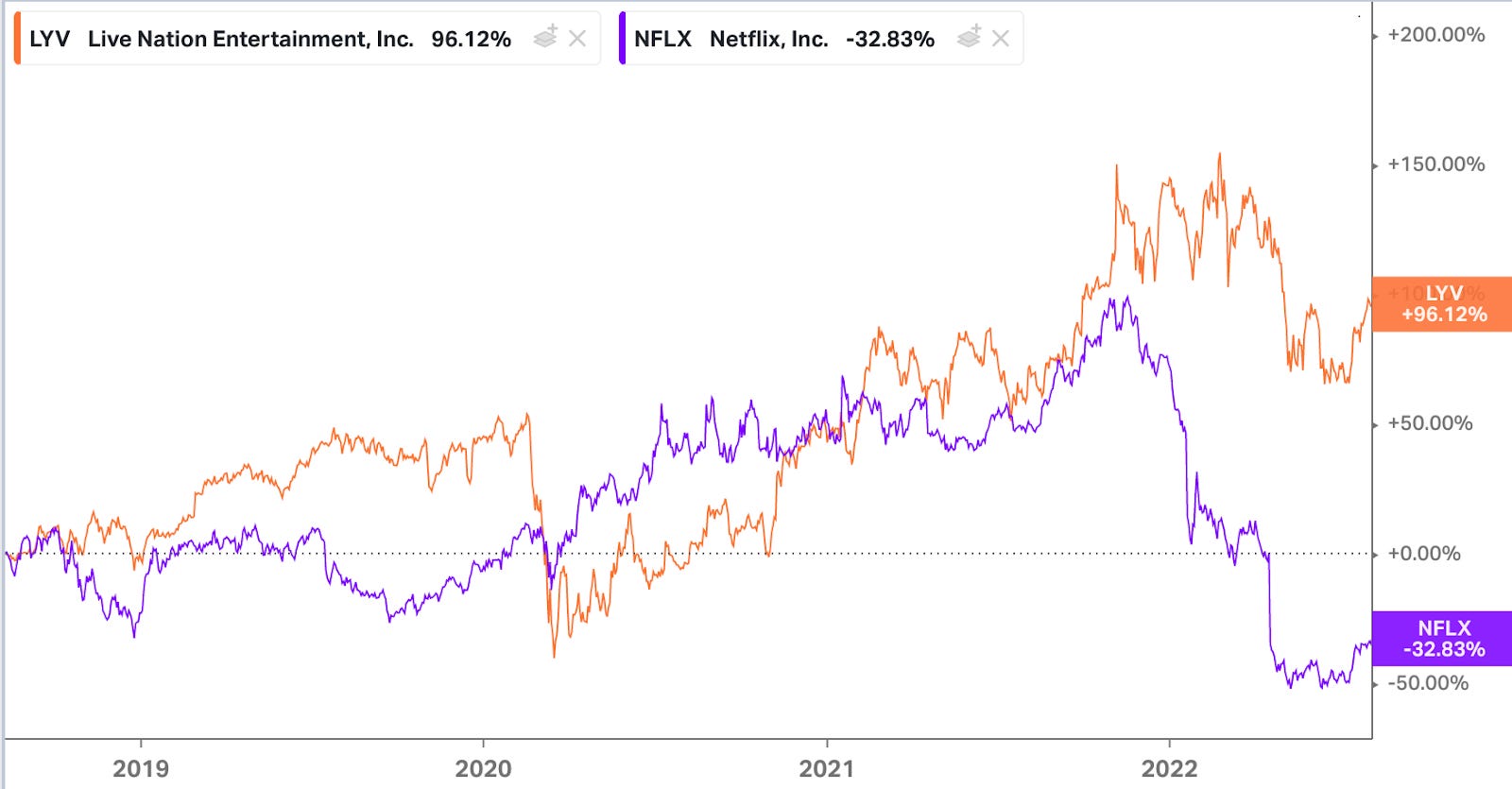

הקטגוריה השניה - ״תקרהנמוכהפליקס״, היא הסבר אפשרי למה שקורה לנטפליקס בחודשים האחרונים. הצמיחה נעצרה ולא תואמת את המודלים של החברה, וייתכן שהיא הגיעה לשלב הרוויה שלה. זום היא גם חברה שאולי משתייכת לקטגוריה הזו, למרות התחזיות הוורודת שקרן ARK צופה לחברה. לעומת זאת, פייבר היא חברה שהזכרתי בפוסט הקודם, וניסיתי לטעון שלמרות שהמספרים בטווח הקצר יכולים להצביע על תקרה נמוכה, הם לדעתי דווקא חברה שבטווח הארוך תתברר כקרובה יותר לקטגוריה הראשונה (״הייפרסקיילרה״). היא גם דוגמא טובה לכך שעדיין קשה לדעת איזה גורל צפוי לאיזה חברה.

חברה שמייצגת בעיניי את הקטגוריה השלישית (״האצהזמניתפיי״) היא Shopify. המנכ״ל טובי לוטקה הסביר את זה בעצמו, כפי שהזכרנו בפוסט הקודם:

עכשיו ברור שההימור לא השתלם. מה שאנחנו רואים עכשיו ב e-commerce הוא נסיגה בחזרה לאן שהיינו אמורים להיות היום לפי המידע שהיה לנו לפני המגיפה. אנחנו עדיין צומחים בהתמדה, אבל זה לא היה זינוק של 5 שנים קדימה ... בסופו של דבר, ההימור הזה היה החלטה שלי ואני טעיתי בהערכה שלי. כעת, אנחנו חייבים להתאים את עצמנו. כתוצאה מכך, עלינו להיפרד לשלום מחלק מכם היום, ואני מצטער מעומק ליבי על כך.

השוק חושד בהרבה חברות שגורלן הולך להיות דומה ל״טרנדחולפטון״, המפורסמות יותר הן כנראה חברות כמו פלוטון (ב-2020 חשבנו שכולנו לנצח נהיה מסוגרים בביתנו ונתאמן עם אופני הכושר שלנו, וב-2022 הדבר האחרון שאנחנו רוצים זה להיות לבד וכולם חוזרים לחדרי כושר ואימונים בקבוצות) או רוביןהוד (מסוגרים בבתים ומשקיעים באופציות לפי אסטרטגיות שלמדנו בטיקטוק ב-2020, וב-2022 למדנו את הלקח, הפסדנו את כל הכסף, ולא רוצים לשמוע על מניות ואופציות יותר). ימים יגידו. דוגמא קצת יותר מובהקת היא חברות שמוכרות ציוד לחיות מחמד באינטרנט:

כמובן שהעולם האמיתי הוא הרבה יותר מורכב מהדוגמאות הפשטניות שניסיתי לתאר כאן. יש הרבה ניואנסים ולא כל חברה בעולם נופלת בדיוק לאחת מארבע קטגוריות. יש גם חברות עם מספר תחומי פעילות - חברות לייצור שבבים כמו אנבידיה או מיקרון נהנות מאד עדיין מהצמיחה בביקוש מה-data centers, אבל נפגעות מההאטה בקריפטו (שם קשה לצפות אם היא זמנית, או שמחירי הביטקוין והאית׳ריום הנוכחיים הם דווקא הסטטוס קוו) ובמכירת מחשבים אישיים (שם הייתה משיכה חד-פעמית מהעתיד, כי הרבה אנשים החליפו מחשב ב-2020 ולכן גל ההחלפה הבא יידחה). הן לא מתאימות באופן מדוייק לאף אחת מארבע הקטגוריות שתיארתי, יש להן פעילויות מסוג ״הייפרסקיילרה״ אבל גם פעילויות שמשתייכות לאחת הקטגוריות האחרות - ייתכן ייצור שבבים למחשבים אישיים מקביל ל״האצהזמניתפיי״, וכנ״ל פעילות הקריפטו שלהן (שחלילה עלולה אפילו להתגלות כ״טרנדחולפטון״).

תהליך ההאנג-אובר

אני חושב שדי ברור שחברות מהסוג הראשון ימשיכו לעשות חיל, ולחברות מהסוג האחרון לא צפוי עתיד מזהיר לאור השמדת הערך הגדולה. לצורך ההבהרה, אני מתכוון לחברות שהתוצאות שלהן על פני השנים הבאות יתבררו באמת כתואמות לחברות הדמיוניות שתיארתי, ״הייפרסקיילרה״ ו״טרנדחולפטון״. יכול להיות שאני טועה בכך שאני משייך באופן ספציפי את AWS או רוביןהוד לקטגוריות האלה, והתוצאות שלהן יהיו שונות.

מה לגבי הקטגוריה השניה והשלישית? הם עדיין הכניסו יותר כסף מ״איןקוביד״, אז בטח מצבן טוב?

לא בדיוק.

הנה הסבר מתוך פוסט של ויטאלי כצנלסון, שתיאר קווי דמיון מעניינים למה שהתרחש ב 1999-2000, אז הוקדמו ביקושי IT מהעתיד כשחברות נערכו ל״באג 2000״:

חברות רבות קיבלו דחיפה משמעותית למכירות שלהן. אבל המכירות מספרות רק חלק קטן מהסיפור על פני השטח. כל החברות האלה עברו תהליכי התאמה משמעותיים של מבנה העלויות שלהם.

כשחברה צומחת בקצב מהיר, ההנהלה לא יכולה שלא למתוח קו ישר או אפילו קו פרבולי אל תוך העתיד, להכין את החברה להמשך הצמיחה הנוכחית, גיוס אנשים חדשים, והשקעה בנכסים שיתמכו בגן העדן שצפוי להם. כשקצב הצמיחה מאט, עוצר, או חלילה - הופך להיות שלילי, חברות נאלצות למצוא שיווי משקל חדש למספר העובדים ובסיס הנכסים שלהן. זה מביא לפיטורים. זה מדבק ומתפשט, מאחר שחלק מהחברות האלה צורכות מוצרים ושירותים מהחברות האחרות, מה שמחמיר את ההאטה במכירות שחלק מהן חוות.

… מיתון הוא בריא, בגלל שהוא מסיט את תשומת הלב של חברות מהסתכלות החוצה (צמיחה) להסתכלות פנימה (אופרציה). צמיחה גבוהה על פני זמן ארוך היא לא בריאה. היא יוצרת הרבה אי-יעילות, ומנפחת את מבנה העלויות של חברות. כשהדמיון משתולל, הרבה פרוייקטי מדע בדיוני מקבלים מימון …

זה לא בהכרח אומר שגורלן של החברות מהקטגוריה השניה והשלישית נחרץ. חלקן לפחות יצליח לבצע בהצלחה את ההתאמות הדרושות במבנה ההוצאות של החברה, וכן בתרבות ובתהליכים הארגוניים, לאופן שבו עקומת ההכנסות באמת תיראה. חלקן אולי אפילו יצליח למצוא דרכים להאיץ מחדש את הצמיחה, ולהתקרב לתוואי של החברות מהקטגוריה הראשונה. אבל זה לא יהיה קל, ויהיו השלכות לעובדה שבמשך כשנה וחצי-שנתיים החברה התנהלה כאילו קצב הגידול השנתי של 50% בהכנסות הולך להימשך הרבה לתוך העתיד.

מנצחות שהן מפסידות ומפסידות שהן מנצחות

עוד קטגוריה שפספסה הדוגמא הפשטנית שלי היא חברות שבהתחלה כונו ״Covid Losers״, מאחר והמגיפה גרמה להכנסות שלהן להתכווץ או אפילו להיעלם. כמו למשל חברות התעופה או המלונאות. העניין הוא שגם שם, העניינים היו די מורכבים. Airbnb, בוקינג, לייב ניישן - כולם חברות שמצאו את עצמן במצב מאתגר מאד עם תחילת המגיפה, אך הלוזריות האלה התבררו בסופו של דבר כווינריות. בחודשים האחרונים אנשים רבים מנסים לפצות את עצמם על תקופה ארוכה של בידודים ושיעמום, והדבר האחרון שהם מוכנים להוציא עליו כסף זה לשדרג את המנוי לנטפליקס או לקנות אופני כושר. לעומת זאת, הם מוכנים לשלם כל מחיר על כרטיסי טיסה, חופשות וכרטיסים להופעות ופסטיבלים. אם נרצה להוסיף את חברת ״לוזראבללפניך״ לגרף (בסגול), זה כנראה ייראה כך:

היתרון של הלוזריות שהפכו לווינריות הוא שכבר בימים המוקדמים של המגיפה הן נקטו צעדים לייעל את מבנה העלויות שלהן (לאור המחסור בהכנסות). הן גם חיזקו את המאזן שלהם, גייסו כרית של מזומנים ומחזרו או הפחיתו חובות. לא רק שהן נהנו בתחילת 2022 מביקושים גדולים יותר מאשר חברות שהשירותים שלהן היו רלוונטיות בימים של סגר ומגיפה (והיום אנשים מעדיפים להתרחק מהם), הם גם נמצאות בפוזיציה פיננסית חזקה יותר. זה היה קצת אירוני בחודשים הראשונים של 2022 כשמניות של ״מנצחות קוביד״ ירדו אל מתחת למחירי 2019, בעוד שהמחירים של ״מפסידות הקוביד״ הגיעו לשיאים חדשים.

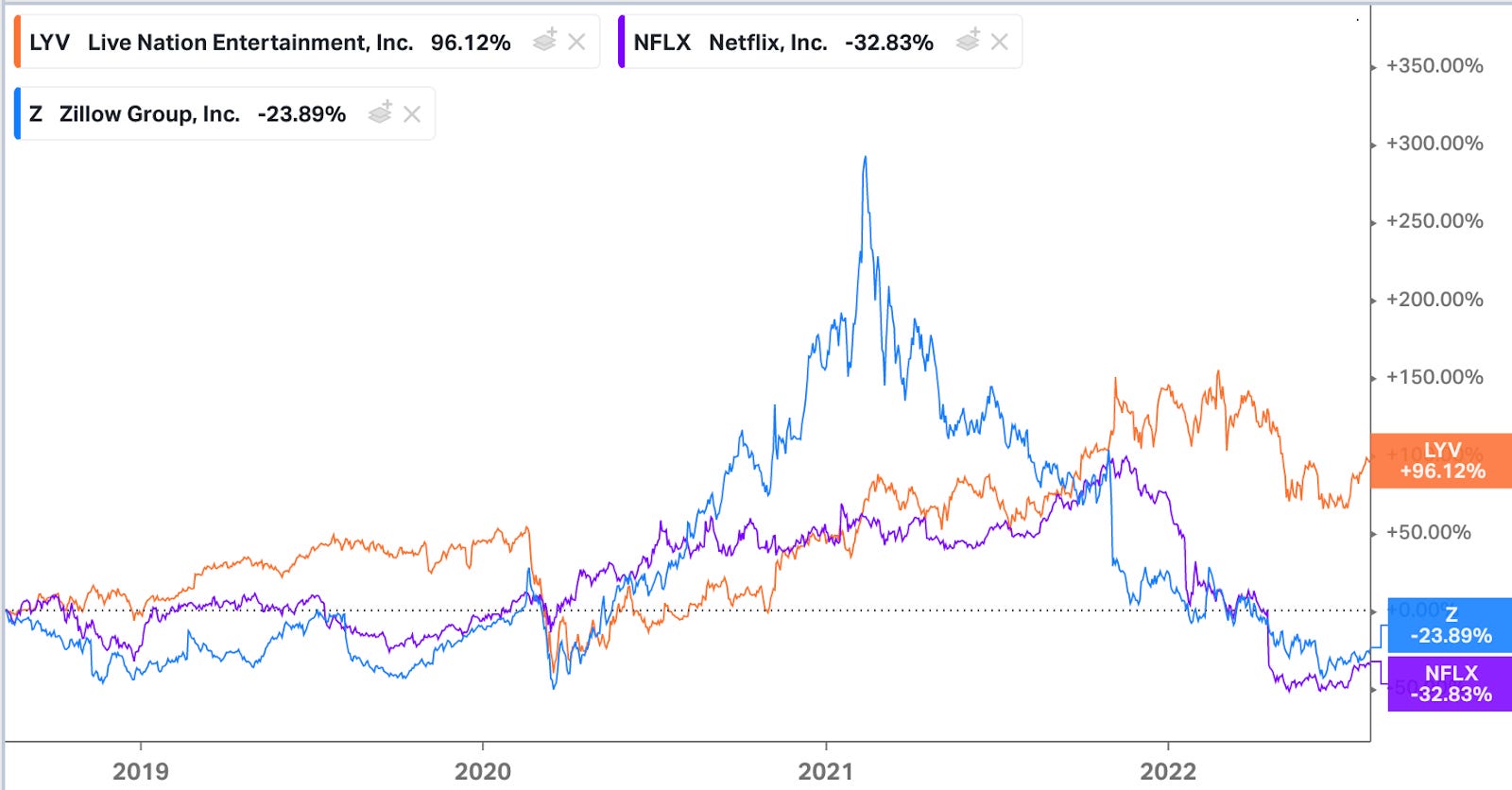

כמובן שגם כאן, העולם מורכב יותר מהמודל הפשטני שלי, ויש מפסידות קוביד שממשיכות להפסיד. רויאל קריביאן למשל עדיין לא מצליחה לחזור לרווחיות. חברות Online-Real-Estate כמו Redfin או Zillow עברו מלהיות ״מפסידות קוביד״ עם פרוץ המגיפה כששוק הנדל״ן קפא, ל״מנצחות קוביד״ עם הריביות האפסיות והתפוצצות של שוק הנדל״ן באמריקה ב-2021, וכעת הן שוב נחשבות ללוזריות עם ההאטה הדרמטית בשוק הנדל״ן.

סיכום

החברות הדמיוניות שהצגתי כאן הן כמובן, דמיוניות, וגם מפשטות הרבה מהמורכבות של העולם האמיתי. אני חושב שבכל זאת הן יכולות להיות שימושיות כשבוחנים חברות בתקופה הנוכחית, כדי לנסות להבין איך יכול להיראות העתיד שלהם על פני תקופה של יותר מרבעון או שניים קדימה.

עוד משהו שחשוב לציין בהקשר הזה הוא התנודתיות הגבוהה של השוק, שנראה שמגיב בפראות לשינויים בנרטיב סביב חברות. זה יכול להיות מסוכן מאוד למי שמשקיע לטווח הקצר, אבל למשקיעים סבלניים וארוכי טווח, שיכולים להפעיל שיקול דעת וחשיבה עצמאית, אולי טמונות פה הזדמנויות (ואולי סיכונים).

בהמשך השבוע אכתוב על חברה שבתחילת המגיפה נחשבה ל״קוביד ווינר״, וננסה להבין באיזה מהקטגוריות היא עשויה או עלולה למצוא את עצמה.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.