כמה עסק שווה - חלק 1: המכונה

״האם יש בועה במחירי חברות הטק״ היא נושא חם לדיון, בעיקר מאז קוביד והזינוק החד במחירים של הרבה חברות קלאוד ו SaaS. המבקרים טוענים שהערכות השווי מנופחות כי ״אי אפשר להצדיק כאלה מכפילים גבוהים״ או ״החברות האלה אפילו לא רווחיות״. מהצד השני מגנים על היוניקורנים ומנופפים את שיעורי הצמיחה הגבוהים, והשווקים העצומים שהחברות האלה מנסות לתקוף. כדי לגבש דעה בדיון הזה צריך לדעתי לקחת צעד אחורה ולשאול איך בכלל יודעים כמה עסק אמור להיות שווה?

עם הירידות החדות בשווקים בשבועות האחרונים, שאלת השווי של עסקים עולה מזווית אחרת - זוהי חוויה לא נעימה לעובדים בחברות טק שקיבלו מענקי מניות, שבהרבה מקרים שיקפו חלק גדול מההון שלהם, ולפתע הוא נחתך ב 70-80 אחוזים. אנשים במצב הזה מנסים להבין איך לחשוב על מה שקורה, האם השוק יזנק בחזרה, האם השווי באמת היה מוגזם או שעכשיו יש ״מכירת חיסול״ במניה שלהם וזו הזדמנות לקנות.

מהצד השני משקיעים שבמקרה יש להם מזומן פנוי רואים חברות גדולות שנחשבו למוצלחות ויציבות כמו אמזון או נטפליקס שהמניות שלהן ירדו ב 40-70 אחוז מהשיא, או חברות שנחשבו לחביבות המשקיעים והצלחה בטוחה כמו Shopify שירדה ב-80%, ושואלים את עצמם האם זה הזמן לקחת דלי ולמלא אותו בכמה מניות שרק יצליחו לקנות.

המפתח לכל השאלות האלה הוא היכולת להבין מה השווי האמיתי של העסקים האלה.

תיאוריית השוק היעיל מניחה שבגלל שכל המידע זמין לכולם ויש הרבה משקיעים מתוחכמים שמייצרים היצע וביקוש במניות, שיווי המשקל של המחיר של מניה יהיה חייב להיות בדיוק בנקודת השווי ההוגן שלה. כמו שראינו בתקופה האחרונה, התיאוריה הזו בעייתית כי היא לא לוקחת בחשבון את הטבע האנושי: שינויים ברמות הפאניקה או האופטימיות מביאים לתנודות פראיות במחירים של מניות, ויכולים לגרום למחירי מניות להתרחק מהשווי ההוגן שלהם. הרבה משקיעים מוכרים מניות במחירים נמוכים בעיקר בגלל פחד, בדיוק כמו שהרבה קנו מניות טכנולוגיה ״חמות״ ב-2021 מתוך חמדנות ותקווה להתעשר בקלות. בשני המקרים האלה לא היה שיקול דעת מעמיק שהוביל אותם להחליט על פעולה במחיר מסויים, אלא רגשות כמו קנאה במישהו מהעבודה שהרוויח תשואה גבוהה או תחושה שהבטן שלהם מתהפכת כשהם רואים את התיק יורד ב 50%.

העלילה מסתבכת עוד כשמדובר בשוק לא משוכלל כמו האופן שבו השקעות הון סיכון מתבצעות, אבל זה נושא מורכב שאולי יצדיק פוסט שלם משלו בהמשך.

וורן באפט הסביר בצורה מאד פשוטה ש״מחיר הוא מה שאתם משלמים, ערך הוא מה שאתם מקבלים״. את המחיר של כל חברה אנחנו יודעים ברמת דיוק של 100% בכל שניה ושניה - אנחנו רואים את המחיר של המניה ויודעים את כמות המניות, מכפילים את זה ומקבלים את ״שווי השוק״ - זה המחיר שבו העסק נסחר.

הערך הוא קצת יותר מורכב מזה, כי כנראה שלעולם לא נצליח לדעת מהו בדיוק הערך של העסק. אני מצטער שמשכתי אותכם במשך 4 פסקאות לפני שבישרתי לכם את זה. החדשות הטובות הן שיש כלים שאפשר להשתמש בהם כדי לנסות להעריך את השווי של העסק, ולהיעזר בהם כדי לקבל החלטות כמו להחזיק או לקנות או למכור מניות בצורה יותר מושכלת.

כדי לתאם ציפיות אזהיר מראש שאני אף פעם לא יודע מה השווי של אף עסק, ואין נוסחה שתיתן את התשובה הזו באופן חד משמעי. הייתי מאד נזהר ממישהו או מישהי שיגידו לכם אחרת. אם זה היה כל כך קל כמו ״מכפיל עשרים על ה ARR״ או ״לפחות המחיר שהמניה נסחרה בו ביום של ההנפקה״, כולם היו מתעשרים די בקלות.

גם נוסחאות יותר מורכבות שלוקחות בחשבון פרמטרים כמו האם זה סייבר, באיזה יחידה בצבא היה היזם, או המיקום של המשרד (ואיפה בדיוק בשרונה) - לצערי לא יוכלו להגיד לנו מה השווי המדוייק של החברה.

מה שאני יכול לעשות זה להציג דרכים שונות שדרכן אפשר להעריך את השווי. לא נוכל להיעזר בהן כדי להגיד ״המניה הזו צריכה להיות שווה בדיוק $63.59״, אבל נוכל להיעזר בהן כדי להגיע למסקנות כמו ״גם אם היוזמה החדשה תיכשל העסק הזה צריך להיות שווה בין 30-40 דולר, אם היא תצליח אז אולי אפילו 60 דולר או יותר, מתחת ל-20 דולר קשה לדמיין תסריט שמשקיע יפסיד כסף במניה הזו״, או למשל ״ב-80 דולר הרבה מאד דברים צריכים להסתדר על פני העשור הקרוב כדי לקבל פה תשואה של מעל 10% בשנה, ויש סיכוי לא רע גם שהיא תהיה שווה פחות מ-80 בעוד עשר שנים״.

גם מסקנות כאלה יכולות להיות שימושיות כדי לקבל החלטות.

בנג׳מין גרהאם אמר שהוא מעדיף להיות בערך צודק מאשר בדיוק טועה, ואחרי שקראתי מספיק התחלתי להבין למה הוא מתכוון. הוא גם אמר שהרבה פעמים הוא לא צריך לדעת כמה בדיוק אדם מסויים שוקל כדי לדעת שהוא בעודף משקל, וזה היה הסבר שהיה לי יותר קל להבין ועזר לי להתרגל לצורת החשיבה הזו.

המכונה

כדי להעריך כמה שווה עסק צריך קודם להבין מהו עסק. נכון שלכל עסק יש עובדים, ולקוחות, וספקים, ושותפים, ונכסים, והוצאות, והתחייבויות, ומניות. במקרה הטוב יש גם איזה מוצר או שירות שהעסק מוכר ויש לו הכנסות, ואולי אפילו ערך אמיתי שהוא מייצר בעולם. לצורך הדיון על השווי אנחנו נסתכל על עסק כמו על מכונה שמייצרת כסף, ובינתיים נתעלם מכל המרכיבים האלה שבתוך המכונה. המכונה הזו מייצרת סכומי כסף מסויימים בכל מיני נקודות זמן בעתיד. הסכומים העתידיים לפעמים תלויים בכמות הכסף שנכניס לתוך המכונה בכל מיני נקודות בזמן. לפעמים היא אפילו תצטרך שנכניס אליה סכום כסף כדי שלא תתפרק ותמשיך לעבוד ולייצר כסף.

נניח שהייתי מציע לכם לקנות ממני מכונה כזו לייצור כסף - איך יודעים כמה לשלם עליה?

כאן מגיעה סוף סוף נוסחה - השווי ההוגן של המכונה לייצור הכסף (ה״עסק״ שלנו) הוא הערך הנוכחי של כל הכספים שהיא עתידה לייצר.

כדי לפרק את המשפט הזה, צריך להבין מהו ״ערך נוכחי״ (present value), ואיך מחשבים "discounted cash flows״ - ערך נוכחי של תזרים עתידי. האינטרנט מלא בהסברים על DCF, וקוראים סקרנים יכולים ללמוד את המכניקה ביוטיוב או בויקיפדיה, למשל עם הוידיאו הזה: Calculate the Present Value for Multiple Cash Flows (Intermediate Accounting I #3)

לצורך הדיון שלנו נסתפק בלהבין שהבטחה לקבל 100 ש״ח בעוד שנה לא שווה ל-100 ש״ח היום (היא שווה פחות), וכמה בדיוק היא שווה תלוי בשיעור ההנחה שנבחר. ככל שרמת אי הוודאות וחוסר הביטחון שלנו לגבי העתיד גבוהים יותר, נשתמש בשיעור הנחה גבוה יותר. וורן באפט אוהב להזכיר את המשל של איזופוס על כך ש״עדיפה ציפור אחת ביד מאשר שתיים על העץ״, ואכן הרבה פעמים שקל אחד היום שווה יותר מ-2 שקלים בעוד כמה שנים.

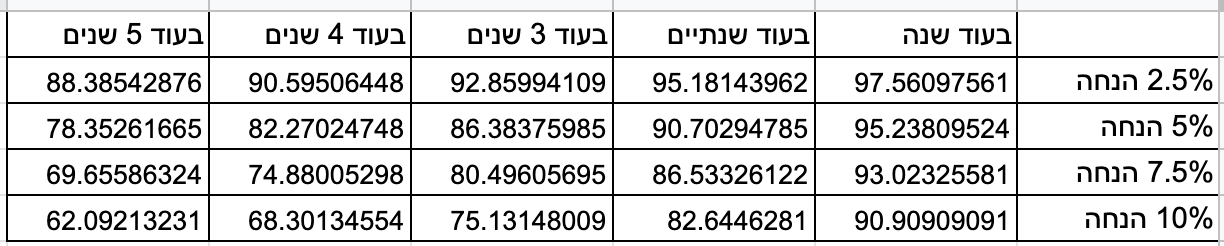

הנה טבלה שמדגימה מה השווי הנוכחי של 100 ש״ח לפי שיעור ההנחה ומספר השנים:

הדרך לקרוא את הטבלה הזו היא: השווי הנוכחי של הבטחה לקבל 100 ש״ח בעוד שנה שווה 97.56 ש״ח אם משתמשים בשיעור הנחה של 2.5%, ו 90.91 ש״ח אם משתמשים בשיעור הנחה של 10%.

השווי הנוכחי של 100 ש״ח בעוד 5 שנים בשיעור הנחה של 10% הוא 62.09 ש״ח.

איך קובעים את שיעור ההנחה? גם לשאלה הזו אין תשובה פשוטה. בינתיים נסתפק בקביעה שאנחנו דורשים שיעור הנחה של 10%, זו התשואה ארוכת הטווח ששוק ההון החזיר, ונסתכל על זה בתור התשואה האלטרנטיבית שנוכל לעשות. אם לא היינו קונים את מכונת הכסף, והיינו משקיעים את הכסף במניות, זו התשואה שאנחנו צופים לקבל, ולכן נדרוש אותה תשואה מה״השקעה״ במכונת הכסף.

(אני מודע לכמות ההנחות המקלות שעשיתי במשפט האחרון, ובוחר באופן מודע לא להיכנס אליהן בשלב הזה).

כדי לדעת כמה שווה התזרים השתמשתי במחשבון שווי נוכחי שמצאתי באינטרנט, וקיבלתי שהשווי הנוכחי של 100 ש״ח בכל אחת מעשר השנים הקרובות, בשיעור הנחה של 10%, הוא היום 614.46 ש״ח.

המסקנה היא שאם אציע למכור לכם את המכונה ב-900 ש״ח, ואנסה להלהיב אותכם מהאלף ש״ח שאתם הולכים לקבל בתמורה, זו לא עסקה כל כך טובה עבורכם (אם אתם מאמינים ש-10% הוא שיעור ההנחה הנכון). אם אני מוכן למכור לכם אותה ב 615 ש״ח, זה עדיין לא משתלם. ב-600 ש״ח יכול להיות כדאי לכם ללכת על זה (אם יש אחריות ואתם בטוחים שהמכונה לא תתקלקל אחרי שנתיים למשל), ואם אני מציע לכם את המכונה ב-300-400 ש״ח אתם צריכים לחטוף אותה ממני לפני שאתחרט ואף לשאול אם יש לי עוד כאלה למכירה.

עסקים בעולם האמיתי

איך מכונת הכסף שלי דומה לעסק? עסקים הם מכונה ש״מייצרת״ כסף בצורה של רווח נקי אחרי מס.

העסק לא מייצר הכנסות, לא רווח גולמי, לא רווח תפעולי, לא EBIDTA, ובטח שלא adjusted-EBIDTA. וממש לא ARR. עסק הוא מכונה שמייצרת רווח נקי אחרי מס.

(מקווה שנדון בפוסט עתידי בכל המטריקות האחרות האלה).

מה אם העסק הפסיד כסף בשנה מסויימת? אז באותה שנה המכונה לא ייצרה כסף, וגם דרשה שנכניס לתוכה כסף רק כדי שתמשיך לעבוד. בחישוב שלנו אנחנו נשתמש בערך שלילי (ונהוון גם אותו לשווי נוכחי).

עסקי SaaS לרוב ״מפסידים״ כסף בשנים הראשונות לפעילות שלהם, ולכן נהוג לומר שהשווי האמיתי שלהם הוא עמוק בעתיד. הכוונה היא שרק בעוד מספר שנים המכונה תייצר סכום חיובי של כסף, וכדי להעריך את השווי ההוגן שלה צריך לחשב את הערך הנוכחי, כלומר להשתמש בשיעור הנחה מסויים.

מכאן אפשר להבין למה השווי של עסקים כאלה רגיש מאד לשינויים בריבית - כי 100 ש״ח בעוד שנה שווים 95.23 ש״ח היום בשיעור הנחה של 5%, אבל בשיעור הנחה של 10% הם שווים רק 90.91 ש״ח. כשמדובר על כסף שיגיע רק בעוד 5 או 10 שנים, האפקט הוא גדול הרבה יותר (100 ש״ח בעוד 5 שנים בהם 78.35 ש״ח היום עם שיעור הנחה של 5%, אבל ב-10% הנחה הם שווים רק 62.09 ש״ח - יותר מ 20% פחות!).

יכול להיות שאת הנקודה האחרונה לוקח זמן להבין, אפשר בשביל האינטואיציה רק לזכור את האנלוגיה של באפט - ריביות הם כמו מגנט שמושך למטה את השווי של עסקים. בשנת 2020 המגנט נחלש מאד (כשבנקים מרכזיים הורידו את הריבית לאפס ברחבי העולם), וכידוע הערכות השווי של הרבה עסקים זינקו, בעיקר של חברות טכנולוגיה ״לא רווחיות״. מאז שהבנק הפדרלי בארה״ב הכריז על העלאות ריבית אגרסיביות כדי להילחם באינפלציה (המגנט מתחזק), המחירים של רוב המניות האלה ירדו בצורה חדה (נמשכים מטה).

הדיון בירידות והאם הן מוצדקות או לא הוא כמובן הרבה יותר מורכב מההסבר הפשטני הזה, אבל אני חושב שזו דרך טובה להבין חלק קטן ממה שקורה בשוק.

טוב, אז עכשיו כולנו יודעים בדיוק מה לעשות - תסתכלו על עסק שאתם מתעניינים בו כמו על המכונה הדמיונית שלי, ותדעו בדיוק מה השווי.

לא בדיוק.

יש עדיין כמה בעיות עם מודל מכונת ייצור הכסף הפשוט שתיארתי, וכמה הבדלים בינה לבין עסקים בעולם האמיתי. ננסה לנתח אותם בפוסט הבא.