מהדורה 14: די אן איי של חברות תוכנה, צ׳ארלס פונזי, פרופסור דאמודארן ומחירי המניות, שמיניית הבוגדים ותחילתו של הסיליקון ואלי, המדע של הבייסבול ונטפליקס

״אני חושב על חברות בשלב המוקדם באופן שיותר דומה לביולוג. תדמיין את דארווין יורד מהאוניה, חוקר יבשות חדשות ונדהם מהמינים החדשים ותוהה איך הם מתאימים לעולם ואיזה שינויים הם עברו כדי להשתלב בסביבה הזו״

למקרה שפספסתם, פרסמתי פוסט בבלוג השבוע. שיתפתי שם בכמה דברים מעניינים שעלו בשיחה שלי עם נשיא וויקס, ניר זוהר, בתחילת החודש:

ועכשיו למהדורה השבועית, בפורמט קצת שונה מעתה. במקום המלצה על ספר תהיה המלצה נוספת לקריאה מהעבר. אז יהיו לנו שלושה דברים שנתקלתי בהם בשבוע האחרון ושני דברים שקראתי מזמן וחשבתי ששווה להזכיר. זה מרגיש לי כמו איזון טוב, אנסה את זה במשך כמה שבועות ונראה איך זה הולך. מתחילים -

דברים שנתקלתי בהם השבוע

DNA of SaaS Companies

אני חושב על עצמי והאופן שבו אנחנו מסתכלים על חברות early stage, באופן שיותר דומה לביולוג. אתה יכול לדמיין את דארווין, יורד מה HMS Beagle, חוקר יבשות חדשות ונדהם מהמינים החדשים ותוהה איך הם מתאימים לעולם ואיזה שינויים הם עברו כדי להתאים את עצמם לסביבה הזו.

זה מיילס גרימשאו, שותף בבנצ׳מארק שהיה משקיע מאד מוקדם בחברות Segment, Benchling ו-Airtable. הזכרתי בסוף הפוסט שכתבתי השבוע (על וויקס) את הגישה המעניינת שלו לנסות להבין את ה DNA של חברות SaaS, שאותה הוא הסביר בפודקאסט Invest like the Best. הוא לא מאמין בגישות כמו SaaS playbook או התמקדות במטריקות SaaS, וקביעה מסוג ״אם העסק צמח מאחד לחמש תוך כמות זמן מסויימת ושרף כזו כמות של מזומן, אז הכל הולך לעבוד״. הוא מסביר שזו תהיה נקודת מבט של פיזיקאי, בעוד שהוא מנסה להיות ביולוג.

ואם אתה חושב על סביבה שתמיד משתנה, זה מתבקש לחפש התאמות והתפתחויות ולהתחיל עם הסתכלות של ״למה״, של סקרנות, של דמיון. ובסופו של יום, אני גם חושב שהחברות הכי טובות לא רוצות להיות גירסה של מה שכבר היה. הן רוצות להיות הגירסה הכי טובה של עצמן. והמסע שאליו נוכל לצאת יחד יהיה לשאול מה הגירסה הכי טובה של עצמנו. יוטיוב לא רצתה להיות פליקר לוידיאו, אמזון לא הייתה רק בארנס אנד נובל אונליין … אנשים חושבים על early stage כאל גישה של מחפשי-סיכון. העיניים של ביולוג הן גישה של מחפשי-שינוי.

הוא מסביר את הרעיון הזה דרך הדוגמא של Benchling, חברה שהשקיע בה כשהיו חמישה אנשים. הגישה הקלאסית הייתה להשוות אותה ל Veeva, רק לצד המחקר והפיתוח של תרופות. Veeva היא עסק נהדר, אחת מחברות ה SaaS הציבוריות עם הביצועים הכי טובים היום. אבל במקום לנסות ליישם את מה שעבד ל Veeva, הם התבוננו במה שקרה עם בנצ׳לינג בשלבים הראשונים. בגלל שהפאונדרים היו ב MIT, היו שם כמה מעבדות שהשתמשו במוצר שלהם. היה קל להתעלם מזה ולהגיד ״אנחנו צריכים למכור לחברות הפארמה הגדולות״. אבל עם גישה של סקרנות ומציאת הגירסה הכי טובה של עצמם, הם החליטו להתחיל מהאקדמיה. זה היה שונה מאד מהטמפלייט של Veeva.

הם הבינו שהרבה חברות מחקר ופיתוח רפואי יוצאות מהאקדמיה, ובסופו של דבר חלקן נקנות על ידי חברות גדולות יותר. וככה התפתח ״motion״ המכירות שלהם, שהיה הרבה יותר רחב ולא התרכז רק בראש השוק. דוגמא שממחישה את זה היא ש Veeva הונפקה עם בערך 150 לקוחות, ולבנצ׳לינג (שעדיין פרטית) יש כבר 1,000. אם הם היו מתעקשים על הטמפלייט, הם היו ״חונקים״ את הפוטנציאל המלא, בניגוד ללהסתכל על בנצ׳לינג כעסק בפני עצמו, ולשאול איך העסק הזה יכול להיות הגירסה הכי טובה של עצמו.

עוד הסבר מעניין היה על הניסיון להבין את ה״גנים״ של עסק, ועד כמה זה הרבה יותר אומנות מאשר מדע:

הלוואי שהיה יותר מדע מאשר אומנות כאן. במובן מסויים, זו קצת תחושה … דיברנו קודם על הפודקאסט שלך עם וויל ת׳ורנדייק [שהזכיר] ש gross churn ממש נמוך זה נהדר. אלו גנים מאד טובים. ויש מוצרים שאתה יכול לחשוב עליהם שהפכו להיות sticky system of record. אפשר להתבדח ולהגיד שכל מה שצריך לעבוד עליו זה דאטהבייסים ורשתות חברתיות.

או שאתה פוגע במרכז הכובד ואנרציה חזקה - מכניסים הרבה מידע ובונים תהליכים מעל הדאטהבייס, ואז קשה מאד להזיז את זה, או שיש לך אפקט רשת, וזה ממש קשה למישהו לעזוב בגלל תחושת הערך והסיפוק והשייכות שיש בחוויה שם.

[אם ניקח את] סיילספורס, ביום המשקיעים השנתי שלהם השנה התחבא שקף אחד על הצמיחה של קוהורט הלקוחות שלהם משנת 2007. אני חושב שזה משהו כמו 47x נכון להיום. אני חושב שהקוהורט של 2012 היה 9x. אז 9x בעשר שנים, אלו גנים מעולים.

מעבר לרעיון של ניתוח גנטי של חברה, הייתה עוד שיחה מעניינת בהמשך על שירותי API כמו סטרייפ וטויליו (וההבדלים ביניהן), העתיד של AI, ועצות ליזמים בשלבים שונים של בניית חברה.

צ׳ארלס פונזי ב״פלאנט מאני״

קוראים מתמידים של הבלוג יודעים שאני מתעניין בתקופה שלאחר מלחמת העולם הראשונה, השפעת הספרדית והמשבר הכלכלי שאחריה (כתבתי על זה ב״שפל שנשכח״). לכן הייתי חייב להאזין כשהפודקאסט ״Planet Money״ פירסם השבוע פרק על צ׳ארלס פונזי, האיש שבעקבות ההונאה הפיננסית שניהל נטבע המושג המפורסם הונאת פונזי. הונאת פונזי המקורית החלה בקיץ 1919, והרעיון שצ׳ארלס פונזי מכר למשקיעים שלו הוא שהוא ינצל את הארביטראז׳ שנוצר במחירי הבולים בין ארה״ב לאירופה. המטבעות האירופאיים איבדו הרבה מערכם לאחר המלחמה, אבל מחירי הבולים לא התעדכנו כדי לשקף את שערי המטבע החדשים. פונזי הבטיח שהוא יכול לנצל את הארביטראז׳ כדי להרוויח מאות אחוזים מכל טרנזאקציה.

המכשול היחיד היה למצוא דרך יעילה להוביל את הבולים לאירופה, להמיר אותם שם למטבע המקומי ולשלוח את הכסף בחזרה לאמריקה - פונזי מעולם לא פתר את השאלה הזו (ולכן מעולם לא באמת הרוויח כסף), אבל זה לא הפריע לו לייצר מצג שווא למשקיעים שלו, ולשלם רווחים למשקיעים הותיקים מכספי המשקיעים החדשים שהצטרפו.

השמועה פרשה כנפיים ומשקיעים רבים נהרו אל פונזי במהלך 1920, שהייתה תקופה של גיאות כלכלית שבהרבה מובנים דומה בעיניי לתקופת 2020-2021. במהלך יולי 1920 ההשקעות החדשות התקרבו למיליון דולר ביום, ולמעלה משני שליש ממשטרת בוסטון (העיר שבה פעם) היו משקיעים בחברה שפונזי הקים. בסופו של דבר המזימה קרסה ונחשפה באוגוסט 1920, והמשקיעים איבדו סכום כולל של כ-20 מיליון דולר.

לו רק סאבסטאק היה קיים אז, והיינו יכולים לקרוא את הבלוג של צ׳ארלס פונזי. לפחות יש לנו את סב״פ (שפרסם בינתיים פוסט שני בבלוג שלו).

דאמודאראן על ה S&P 500

שלושה דברים מעניינים מהפוסט החדש שאסוואת׳ דאמודאראן, ״הפרופסור ל Valuation״, פירסם על מחירי המניות ומצב השוק.

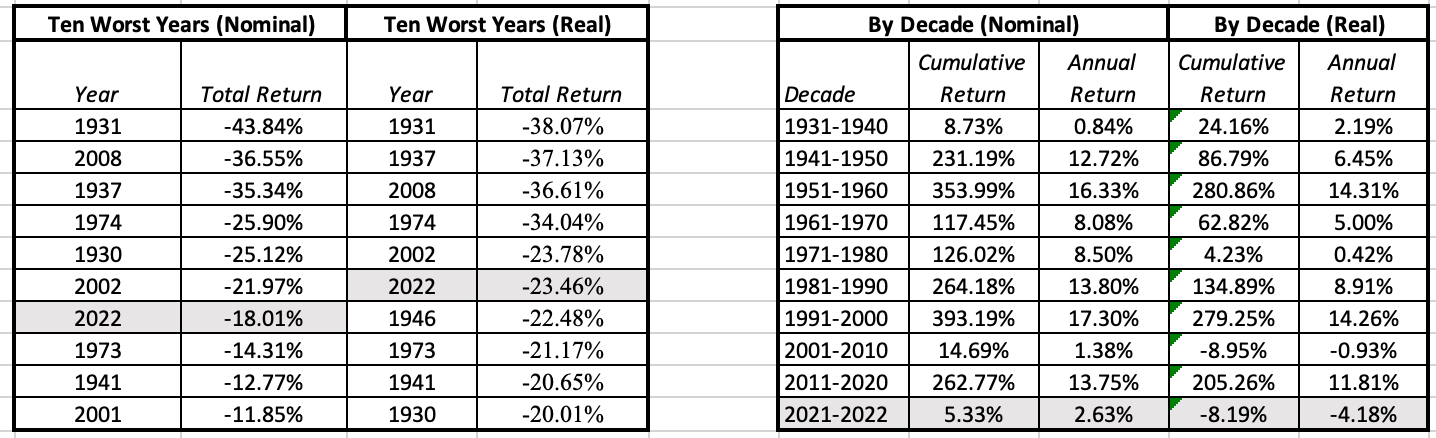

כולנו יודעים ש-2022 הייתה שנה גרועה בשווקים, אבל זה מעניין להסתכל על זה בפרספקטיבה היסטורית. זו הייתה השנה השביעית הכי גרועה עבור ה S&P 500 מאז 1928 (ובמונחים ריאליים, השנה השישית הכי גרועה).

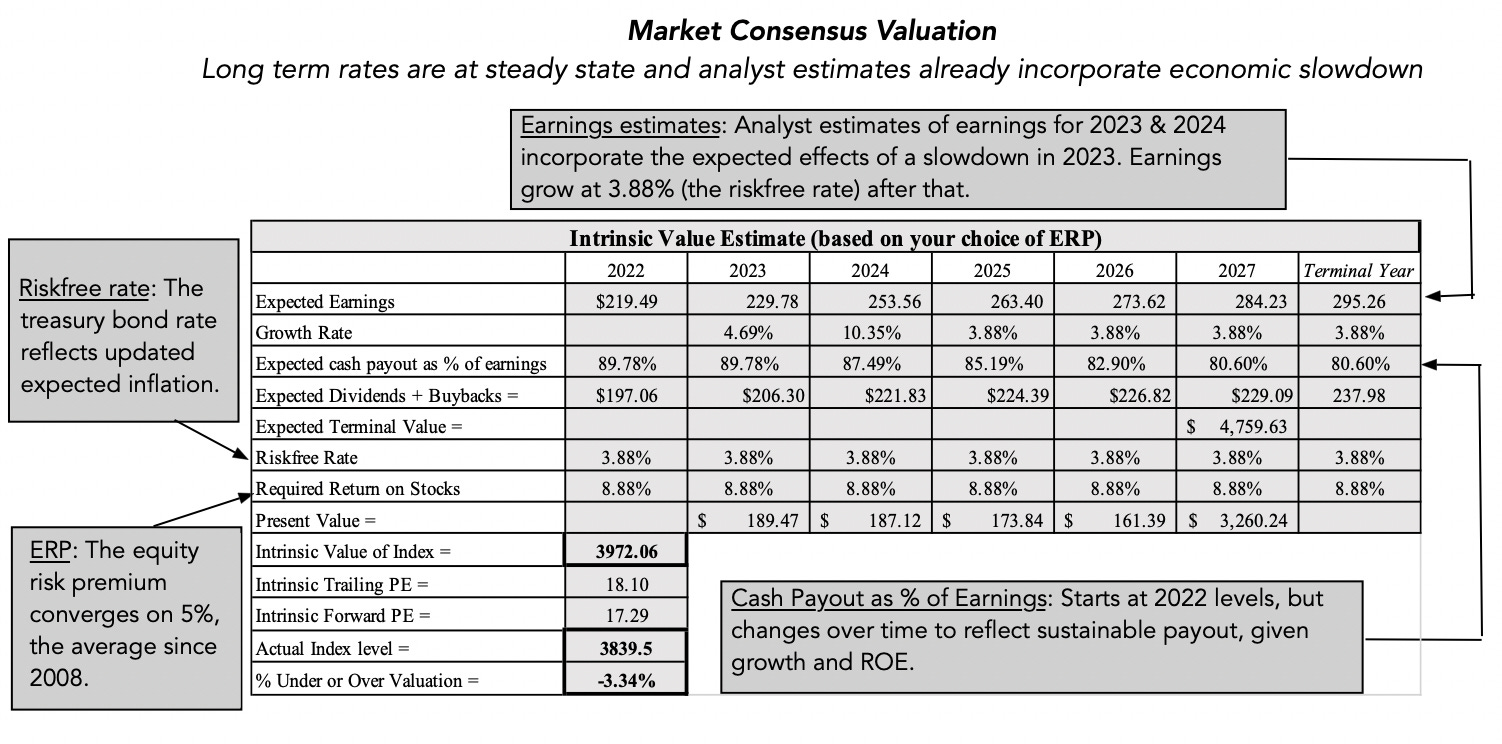

בעיתונים הכלכליים (ובטוויטר) מתפרסמות הרבה דיעות סביב השאלה מה צריך להיות הערך של מדד ה S&P 500 ב-2023, ובניגוד לטיעונים שטחיים שנשמעים בהרבה מקומות, דאמודאראן נוקט בגישה האינטלגנטית של פירוק המחיר הנוכחי לציפיות שהוא מגלם.

מדד ה S&P 500 נסחר היום סביב 4,000 נקודות, והפוסט מראה שההנחות שהמחיר הזה משקף הן שתחזיות הרווח של האנליסטים יתממשו ב 2023-2024, שיעור הריבית חסרת הסיכון יישאר כמו שהוא, ופרמיית הסיכון של השוק תתכנס לממוצע שלה מאז 2008.

מצד שני, ההנחות האלה עלולות לא להתממש. אי הוודאות גדולה לגבי עתיד הכלכלה נוגעת גם למיתון שכולם מצפים לו (ועלול לגרום לרווחי החברות להיות נמוכים מהציפיות), וגם לגבי בעיית האינפלציה הגבוהה שאולי כבר נפתרה ואולי תהיה עיקשת ומאתגרת ממה שאנחנו מבינים כרגע. עתיד האינפלציה ישפיע על שיעור הריבית, שזהו גם אחד הפרמטרים במודל.

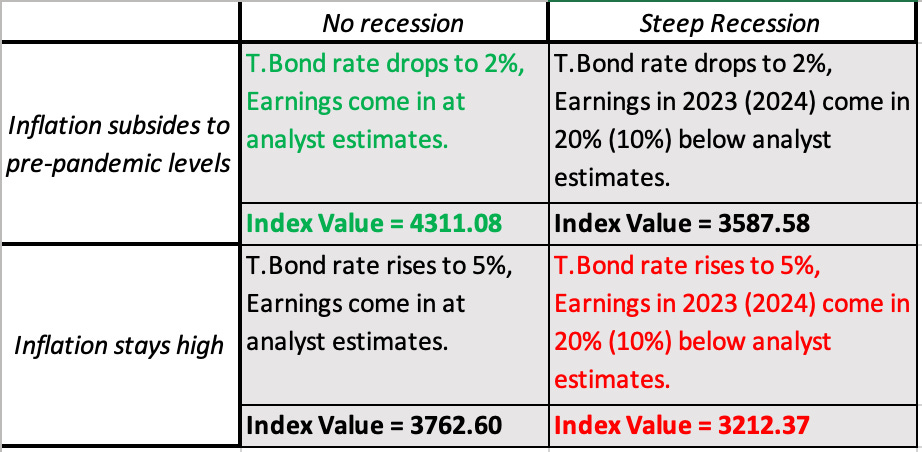

במקום להשתתף במשחק התחזיות חסר הטעם, ולזרוק מספר ספציפי בין 3,400 ל 4,500 בתור ניחוש של שער ה S&P500 בסוף השנה, דאמודאראן נוקט בגישת ה״נרטיבים ומספרים״. כמו שניסיתי להראות בפוסט ״חשיבת חוף מזרחי מול חוף מערבי״, זו גישה שמפנימה את חוסר הוודאות והאלמנט ההסתברותי שבניחוש העתיד, ע״י זיהוי של מספר תסריטים אפשריים ובניה של מודל נפרד עבור כל תסריט.

התסריטים שדאמודאראן מציע הם במטריצת 2x2 של אין מיתון/מיתון עמוק, וירידה באינפלציה לעומת אינפלציה ממושכת. לכל אחד מהתסריטים האלה הוא מחשב מה צריך להיות ה״שווי ההוגן״ של המדד. בתסריט ״הנחיתה הרכה״, שבה אין מיתון והאינפלציה יורדת לרמתה לפני המגיפה, שווי האינדקס צריך להיות בערך 8% יותר ממה שהוא היום (ואפשר לדמיין תסריטים ורודים יותר, עם הפתעה לטובה ברווחי החברות). בתסריט ה״סטגפלציה״ שבו נחווה מיתון עמוק והאינפלציה עדיין תישאר גבוהה, המדד יכול לרדת בעוד 20% מכאן (וזה גם כנראה לא התרחיש השלילי ביותר, אפשר תמיד לדמיין מיתון עמוק וממושך יותר עם שיעורי אבטלה גואים ואינפלציה שיצאה משליטה).

למה החלטתי לשתף אתכם בזה? אני לא חושב שיש סיבה להשקיע הרבה מאמץ בניסיונות לתזמן את השוק או לנחש מה תהיה התנודתיות במדד בשנה מסויימת. הסיבה העיקרית שבחרתי להזכיר את הפוסט הזה היא כי אני חושב שהגישה שהוא מציג כאן היא מאד נבונה ומאוזנת. זו צריכה להיות הדרך שבה מבצעים הערכות שווי. אף אחד לא יכול לחזות את העתיד במדוייק, ולכן אין טעם לנסות. הכי טוב שאפשר זה כנראה לנסות לזהות את התסריטים האפשריים, ולהבין מה תהיה המשמעות של כל תסריט. וזו בעיניי הדרך הנכונה לחשוב על העתיד.

המלצות מהעבר

שמיניית הבוגדים ותחילתו של הסיליקון ואלי

“ביוני 1957, במלון ה Cliff היוקרתי בסן פרנסיסקו, התכנסו שמונה מהמדענים והמהנדסים הצעירים המוכשרים ביותר במדינה, לפגישה סודית. ב-14 החודשים הקודמים הם עבדו ביחד ב-״Shockley Semiconductor Labs״ שמחוץ לפאלו אלטו, בפיתוח של טכנולוגיה שהובטחה להיות מהפכנית. אבל בחודשים האחרונים, וויליאם שוקלי, שעומד בראש החברה והמוח שמאחורי הטכנולוגיה הזו, הפך ליותר ויותר בלתי יציב. כעת, השמיניה מתכננים עריקה, לעזוב את שוקלי ולהקים חברה משלהם, תחת ההנהגה של אחד משלהם - רוברט נויס בן ה-28.“

טק12 דיווחו השבוע על ״סערה בקהילת הסייבר הישראלי״, בעקבות ״עריקה״ של שני בכירים מסנטינל וואן - סמנכ״ל השיווק וסמנכ״ל המוצר - אל המתחרה הישירה קראוד סטרייק. יש בכתבה ציטוט שמעריך שזה יכול להגיע לבית המשפט, ולאחר מכן דיון בנושא הסכמי אי-תחרות. חשבתי שזו הזדמנות טובה להזכיר את סיפור העריקה שהתחיל את הסיליקון ואלי, והביא בהמשך ליצירת ה microprocessor והמחשב המודרני.

האמירה ״עד שהגיע ההייטק היו פה רק תפוזים״ נכונה גם לעמק סנטה קלרה, שנפרש בין פאלו אלטו לסן חוזה, כ-50 ק״מ דרומית לסן פרנסיסקו, ולימים יכונה ׳עמק הסיליקון׳. הסיליקון התגלה כחומר מאד שימושי בייצור של טרנזיסטורים ומעגלים משולבים כבר בבל-לאבס, ארגון המחקר של AT&T שהיה ממוקם בניו ג׳רזי שבחוף המזרחי (והזכרתי במהדורה הראשונה של ״הרהורי יום שישי״). אז איך נוצר עמק הסיליקון דווקא בחוף המערבי? בעיקר בזכות ויליאם שוקלי, זוכה פרס נובל ואחד החוקרים המבריקים והמובילים בבל-לאבס, שהחליט ב-1956 לעזוב ולהקים חברת semiconductors בעיר הולדתו, פאלו אלטו. באותה תקופה האיזור באמת היה מלא בפרדסים.

שוקלי הצליח לגייס כמה מהמוחות המבריקים ברחבי המדינה ולשכנע אותם לעבור איתו לקליפורניה ולהצטרף ל״מעבדות שוקלי״. העניין הוא שלמרות ששוקלי היה מדען מבריק, הוא התגלה כמנהל, ובכן, פחות מבריק. כנראה שהיום היו מכנים אותו כ״מנהל רעיל״. הוא היה מפוזר, כאוטי, ועקשן. לפי הסיפורים הוא נהג לקפוץ בין פרוייקטים, לא היה קשוב לפידבק מהעובדים בחברה, והתייחס אליהם בתוקפנות ובהתנשאות. כשהבינו שלא יצליחו לשנות את ההתנהלות בחברה, עזבו ב-1957 שמונה מהעובדים והקימו את Fairchild Semiconductors. ויליאם שוקלי כינה אותם ״The Traitorous Eight״, מונח שהפך לחלק משמעותי מהאתוס של הסיליקון ואלי.

בין חברי ״השמיניה הבוגדנית״ נמנים גם שמות כמו רוברט נויס, לימים המנכ״ל הראשון של אינטל, גורדון מור, שטבע את החוק המפורסם הקרוי על שמו (לגבי קצב צמיחת כמות הרכיבים במעגלים משולבים), ויוג׳ין קליינר, שלימים יקים את קרן ההון סיכון קליינר-פרקינס שהשקיעה גם בגוגל ובאמזון.

באותה תקופה המושג ״הון סיכון״ עדיין לא היה קיים, וחברי השמיניה נעזרו בפיננסייר מניו יורק בשם ארתור רוק שהגה את רעיון ה״השקעה״ מ-Fairchild האם, חברת מצלמות שמימנה את הקמת Fairchild Semiconductors. נהוג לראות בטרנזאקציה הזו את הניסוי הראשון בהשקעות הון סיכון. ארתור רוק בעצמו עבר לקליפורניה כמה שנים אחר כך, והקים בסן פרנסיסקו את קרן ההון סיכון הראשונה (מונח שהוא בעצמו טבע). בהמשך הוא השקיע בבוגרי פיירצ׳יילד (“Fairchildren״) שהקימו את אינטל, ובין השאר היה גם משקיע מוקדם באפל.

חשוב לציין שהסכמי אי-תחרות אינם ניתנים לאכיפה בקליפורניה, בעקבות סעיף 16600 לקוד העסקים והמקצועות, שקובע ש״כל חוזה שלפיו נאסר על מישהו לעסוק במקצוע או עיסוק חוקי מכל סוג שהוא הינו בטל ומבוטל.״ ייתכן שזה גם חלק ממה שאיפשר לסיליקון ואלי להתפתח דווקא שם.

אלכס מוריס ונטפליקס

טד וויליאמס [שנבחר 19 פעמים כשחקן האולסטאר של ליגת הבייסבול, א.מ.] כתב ספר בשם ‘The Science of Hitting’.

בספר, הוא מראה דיאגרמה שלו על פלטת הבית [שם עומד החובט במשחק הבייסבול, א.מ.], עם איזור הסטרייק מחולק ל-77 כדורי בייסבול. הוא הסביר ש׳אם הייתי חובט רק בהגשות שמגיעות לאיזור הטוב שלי, אני יכול לחבוט 400. - אבל אם אני חייב לחבוט גם בהגשות שמגיעות לנקודות החלשות שלי באיזור הסטרייק, אחבוט 230.׳

הוא אמר שהדבר הכי חשוב בחבטה הוא לחכות להגשה הנכונה. עכשיו, הוא היה בעמדת נחיתות כי כשהתוצאה הייתה 2-0 או 2-1, אפילו אם הכדור היה באיזור שהוא חובט בו 230., הוא היה חייב לחבוט [כדי לא להיפסל בסטרייק שלישי, א.מ.]. בהשקעות, אף אחד לא סופר את הסטרייקים.

זה ציטוט די ידוע של באפט, ואלכס מוריס לקח אותו כל כך ברצינות שהוא קורא לשירות המחקר שאותו הוא מפרסם בסאבסטאק בשם TSOH, ראשי תיבות של ‘The Science of Hitting׳. הרעיון הזה הוא הבסיס לפילוסופיית ההשקעות שלו, שמנסה לזהות עסקים מאד איכותיים שייצרו תשואה טובה על פני תקופה ארוכה, ושהוא יכול לקנות אותם במחיר אטרקטיבי יחסית לשווי ההוגן שלהם. הוא גם משתף בשקיפות מלאה את התיק שלו והפעולות שהוא עושה בתיק, ואפשר לראות שכתוצאה מזה הוא עושה מעט מאד פעולות קניה ומכירה (גם בתקופה תנודתית כמו השנתיים האחרונות).

הסיבה להקדמה הארוכה הזו היא כי רציתי לשתף פוסט שאלכס מוריס כתב בעבר. אמנם לא מדובר בעבר המאד רחוק, הפוסט נכתב באפריל 2022, אבל זה מרגיש כאילו עבר המון זמן מאז. החברה דיווחה אז לראשונה על ירידה במספר המנויים, והמניה התרסקה ל-$200, ירידה של למעלה מ 70% לעומת השיא של 2021. זה אולי לא נשמע לכם כל כך דרמטי עכשיו, אבל זה היה שלב יחסית מוקדם של 2022 והשוק השורי הנוכחי, וזו הייתה אחת החברות הגדולות הראשונות שהמניה שלהן התרסקה בכזה שיעור. באותה נקודת זמן זה היה די דרמטי.

באותו שבוע ביל אקמן, שדיווח על פוזיציה די גדולה בנטפליקס רק כמה חודשים קודם לכן, מכר את האחזקה שלו ונעל הפסד של מעל 400 מיליון דולר. פסימיות די גדולה שררה אז ביחס לחברה. העיתונים והטוויטר געשו בקביעות שהמודל העסקי של החברה שבור, שבעצם אין שם תוכן מעניין ושמודל הסטרימינג הוא עוד תופעה חולפת של עידן הריבית האפסית.

אלכס מוריס לעומת זאת פירסם פוסט קר רוח ושקול בבלוג שלו באותו שבוע. הוא פתח במאורעות מתקופת מלחמת ה DVD שהם ניהלו מול בלוקבאסטר, וגם וולמארט ואמזון, המשיך בפרספקטיבה היסטורית לגבי התפתחות העסק והתנהלות ההנהלה לאורך הדרך. הוא הוסיף גם ניתוח רוחבי של תעשיית המדיה, ושקל את האתגרים של נטפליקס אל מול החוזקות שלה.

לסיכום, הוא הכריז על אחת הטרנזאקציות הבודדות שעשה בתיק שלו במהלך 2022:

עבורי, חלק מרכזי מכל השקעה ארוכת-טווח היא שותפות עם צוות הנהלה כנה ומוכשר; בעוד שזו מהמורה רצינית בדרך, אני בטוח שהם יבצעו התאמות וימצאו דרך לנצח בשנים הבאות. באותו הזמן, אני חושב שחברות המדיה הותיקות יהיו מוכרחות לנווט באותם אתגרים, עם הבונוס שהם יעשו את זה מעמדה נחותה יותר בהינתן זה שאין להם סקייל גלובלי …

אני באופן אישי חושב שהתמחור הנוכחי הוא מאד אטרקטיבי. מהסיבה הזו, אקנה מניות נוספות מחר … אשלח עדכון של הפורטפוליו לאחר הסגירה עם הפרטים.

השבוע נטפליקס פירסמו דו״ח עם תוצאות מרשימות ואופטימיות לגבי העתיד, במיוחד על רקע האתגרים של שאר שירותי הסטרימינג. בדיוק כפי שהפוסט של אלכס העריך. מחיר המניה של נטפליקס הגיע ל $360, יותר מ 70% מעל המחיר שהייתה בו בזמן כתיבת הפוסט הזה של אלכס.

אמנם זה רק מקרה אחד, ואני האחרון שיכתיר מישהו שצדק פעם-אחת-ברצף בתור גורו שצריך לייחס חשיבות גדולה לדיעות שלו. אבל אני חושב שגם תהליך החשיבה של אלכס, אופן הניתוח שלו ופילוסופיית ההשקעה שלו הם מאד מרשימים. שווה להכיר את דרך החשיבה שלו לדעתי, והפוסט של נטפליקס באפריל 2022 הוא דוגמא מעולה להבין דרכה.

וזו גם דוגמא מרשימה ליישום של ציטוט הבייסבול מלמעלה - אלכס לא נתן לתקופה התנודתית והמבלבלת להסיט אותו מהאסטרטגיה. הוא זיהה שזו הגשה טובה עבורו וחבט באפריל 2022. הוא גם הסביר מה הנקודות שהוא יחפש לעקוב אחריהן בהמשך, וכשהם התממשו ביולי 2022, הוא חבט שוב והגדיל עוד יותר את ההקצאה שלו לנטפליקס. אלה היו מהפעולות הבודדות שביצע בתיק שלו במהלך השנה.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אם עוד לא נרשמתם, אפשר להירשם כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

כרגיל מהנה ומעניין