מהדורה 19: המכתב השנתי של באפט, אלעד גיל וחשבון נפש בסטארטאפים, טוויליו ״ממתינים לשיחה״ מרוכש אסטרטגי, ברקשייר וקוקה קולה, וויז ומכפיל הכנסות

דברים שנתקלתי בהם השבוע

המכתב השנתי של באפט

הדו״ח השנתי של ברקשייר האת׳אוויי, ואיתו המכתב השנתי של וורן באפט, פורסמו ביום שבת אחה״צ. פעם זה היה אירוע חגיגי עבורי, והייתי מחכה להתיישב עם כוס קפה ולקרוא את דברי החוכמה (והבדיחות). הפעם זה כנראה המכתב הקצר ביותר במהלך 58 השנים שבהן באפט כותב אותו, וגם קשה לצפות לתובנות חדשות בשלב הזה, ובכל זאת - הנה כמה ציטוטים שגרמו לי לעצור ולחשוב:

בשלב הזה, ראוי לקבל ממני גיליון ציונים: ב-58 השנים שאני מנהל את ברקשייר, רוב החלטות הקצאות ההון שלי היו לא יותר טובות מ״ככה-ככה״. במקרים מסויימים, מהלכים רעים שלי ניצלו בזכות מנות גדולות של מזל. (זוכרים איך נחלצנו מכמעט-אסונות ב USAir וסולומון? אני בוודאי זוכר). התוצאות משביעות הרצון שלנו הם התוצאה של בערך 12 החלטות מאד טובות - זה אומר בערך אחת כל חמש שנים - ויתרון שלפעמים-נשכח שיש למשקיעים לטווח הארוך כמו ברקשייר.

והנה דוגמאות לשתיים מההחלטות המוצלחות האלה:

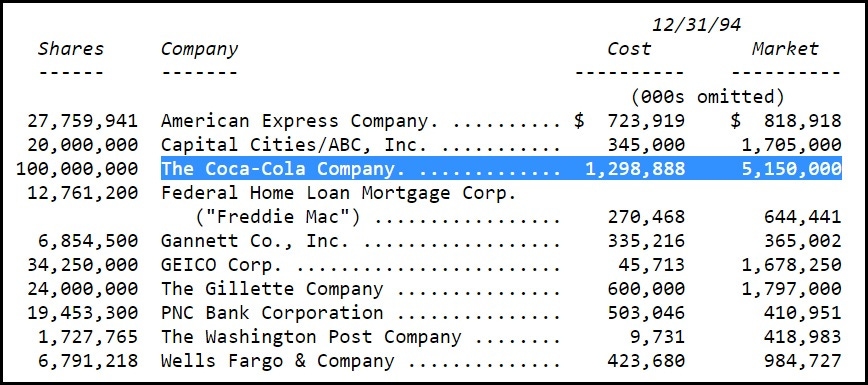

באוגוסט 19994 - כן, 1994 - ברקשייר השלימה שבע שנים שבמהלכן רכשה 400 מיליון מניות של קוקה קולה שעדיין בבעלותינו. העלות הכוללת הייתה 1.3 מיליארד דולר - אז סכום משמעותי מאד בברקשייר. הדיבידנד שקיבלו מקוקה קולה ב-1994 היה 75 מיליון דולר. עד 2022, הדיבידנד גדל ל-704 מיליון דולר. הצמיחה חזרה בכל שנה, ודאית כמו ימי הולדת. כל מה שצ׳ארלי ואני נדרשנו לעשות, היה להפקיד את הצ׳קים של הדיבידנד מדי רבעון. אנחנו מצפים שהצ׳קים האלה בסבירות גבוהה ימשיכו לגדול. אמריקן אקספרס היא סיפור דומה מאד. הרכישות של ברקשייר למעשה הושלמו ב-1995, ובמקרה גם עלו 1.3 מיליארד דולר. הדיבידנדים השנתיים שהתקבלו מההשקעה באמריקן אקספרס צמחו מ-41 מיליון ל-302 מיליון דולר. גם הצ׳קים האלה בסבירות גבוהה ימשיכו לגדול. רווחי הדיבידנדים האלה, עד כמה שהם משביעי רצון, רחוקים מלהיות מרהיבים. אבל הם מביאים איתם רווחים חשובים במחירי המניות. בסוף השנה, ההשקעה שלנו בקוקה קולה הוערכה ב-25 מיליארד דולר, בעוד שאמריקן אקספרס רשמה 22 מיליארד דולר. כל אחזקה עכשיו מהווה בערך 5% מההון הנקי של ברקשייר, בהתאם למשקל שהיה לה לפני זמן רב. נניח לרגע שהייתי עושה טעות השקעה בגודל דומה בשנות ה-90׳, אחת שנשארה במקום ופשוט שמרה על ערך של 1.3 מיליארד דולר עד 2022. (דוגמא למשמל תהיה אג״ח ל-30 שנה בדירוג גבוה). ההשקעה המאכזבת הזו תייצג עכשיו שיעור זניח של 0.3% מההון הנקי של ברקשייר, ותמשיך לספק לנו את אותם 80 מיליון דולר בהכנסה שנתית. הלקח למשקיעים: העשבים נובלים בחשיבות שלהם בזמן שהפרחים פורחים. עם הזמן, צריך רק כמה מנצחים כדי לעשות פלאים. וכן, זה עוזר גם להתחיל מוקדם ולחיות לתוך שנות ה-90 שלכם.

עוד על ההשקעה בקוקה קולה בהמשך הניוזלטר. אם אתם סקרנים לגבי שאר עשרת ההחלטות המוצלחות, מוניש פבראי ניסה להבין את הרשימה השלמה. עברו כבר מעל חמש שנים מאז ההשקעה (הפנטסטית) באפל, לפי החשבון הזה הגיע הזמן לעוד החלטה מרהיבה בברקשייר.

סטארטאפים: התנתקות וחשבון נפש

פוסט מעניין של אלעד גיל על חשבון הנפש שאיתו יצטרכו להתמודד הרבה מהחברות שגייסו כסף במהלך 2021. הסברתי ב״מה קורה עם ההייטקס״, שהתיקון המהיר בשוק הציבורי מחלחל לאט לשוק הסטארטאפים:

״אני מאשים את מיקרוסופט אקסל״ אמר הווארד לינדזן כשנשאל בפברואר 2022 למה מניות של חברות טכנולוגיה ירדו מהר כל כך עם העליה בריבית, בעוד שהערכות שווי של סטארטאפים עדיין לא השתנו. ״אם אנליסטים היו צריכים לעבוד עם דפים ועפרונות כדי לעדכן את השווי לפי שיעור הנחה גבוה יותר, זה היה לוקח להם הרבה יותר זמן״ הוא הסביר. הווארד לינדזן גם הצביע על זה שמשקיעים בשוק הפרטי נוטים להתעלם ממה שקורה בשוק ההון הציבורי, ״עד שסקויה מפרסמת מכתב שאומר שהעולם הולך להיגמר, ואז כולם מתעוררים ומיישרים קו״.

… הקרינה שאנחנו מרגישים מהשמש ברגע זה בעצם נשלחה מהשמש לפני שמונה דקות (כי כדור הארץ מרוחק כשמונה דקות אור מהשמש) - לכן אם השמש תכבה, יעברו שבע דקות עד שנרגיש את זה בכדור הארץ. בפברואר 2022 יזמים ומשקיעים בסטארטאפים המשיכו לחיות בסביבה חמימה ומוארת, למרות שהשמש בשוק הציבורי כבתה כבר כמה חודשים לפני כן.

אלעד גיל טוען שהתנאים החריגים יצרו כמות גדולה של חברות שגייסו כסף גם בלי product-market fit אמיתי, או שפשוט שכרו הרבה יותר מדי עובדים ושרפו כמות גדולה של מזומן יחסית להתקדמות שלהם. הוא ניסה להבין מתי תידלדל כרית המזומנים של חברות מהסוג הזה שגייסו ב-2021 - לטענתו תהליך ״חשבון הנפש״ של הרבה חברות יתחיל בסוף 2023, ויאיץ במהלך 2024. הנה למשל הפרופיל הפיננסי של חברה היפותטית שגייסה כסף ל-3 שנים של runway:

האינפלציה, הערכות שווי צנועות יותר (שהיום יותר קרובות לנורמות ההיסטוריות), והתרככות בביקוש לתוכנה (בין אם יהיה מיתון ובין אם לא) - כל אלה יקשו על חברות בלי product-market fit אמיתי לגייס סיבוב נוסף.

אלעד גיל בוחן שלוש תוצאות אפשריות לחברות מהסוג הזה. הראשונה היא סגירה של החברה. זו החלטה קשה מאד לכל פאונדר שהשקיע שנים רבות של עמל וזיעה בחברה. אבל אם החברה לא הולכת לעבוד, ה״עלות השקועה״ היא לא סיבה מספיק טובה לשרוף עוד 2-4 שנים עד שחשבון הבנק יתרוקן. זה המון זמן בשביל פאונדר, שיכול בינתיים לעבוד על ניסיון למצוא product-market fit בחברה אחרת. זה גם יהיה הדבר ההוגן יותר לעובדים.

נקודה מעניינת היא שהאינטרס של המשקיעים בחברה עלול להיות שונה מזה של הפאונדרים והעובדים כשזה מגיע לסגירת החברה.

משקיעי השלב המוקדם או אלו שיש להם קרן עם ביצועים גבוהים עלולים לרצות שתמשיכו להתקדם ויהי מה. בעוד שעבורם זו free option, עבורך זה החיים והפרנסה! משקיעי early stage במיוחד אולי השתמשו במחיר הסיבוב האחרון של החברה שלך כדי לגייס קרן חדשה (״תראו משקיעים - השקעות העבר שלי עובדות!״), ועלולים ללחוץ נגד איפוס של הערכת השווי כי תהיה לזה השפעה על היכולת שלהם לגייס קרנות חדשות. המצב האישי של משקיע ההון סיכון מהדירקטוריון שלך בתוך הקרן שלו עלול גם להשפיע. למשל, משקיעי הון סיכון עלול להתנגד לאקזיט נמוך או סיבוב גיוס נחוץ כי הם דואגים לקידום או למעמד האישי שלהם בקרן.

… צפו לסבבי פיטורים שני, שלישי ורביעי בזמן שחברות מפנימות שהעסק שלהן לא עובד, אופציות הגיוס הן מוגבללות, והמזומן מתחיל להיגמר. כמו שהזכרתי, מכירת חיסול או סגירה מיידית הן אולי אופציות עדיפות במציאות של הרבה חברות, וגלולה שהרבה יותר קשה לבלוע בטווח הקצר, מאשר דעיכה איטית.

אלעד גיל גם מזכיר ״חברות עם runway אינסופי״, כאלו שגייסו עשרות או מאות מיליוני דולרים בזמנים הטובים. יש להן מעט מאד הכנסות אבל מזומן שיכול להחזיק לעשר שנים. היו מספר מקרים כאלה אחרי התפוצצות בועת האינטרנט של שנות ה-90, ובמקרים מסויימים זה לקח עשור עד שהחברה דעכה ונסגרה. ״רק בגלל שיש לך runway אינסופי, לא אומר שצריך לדבוק בו לנצח - החיים והזמן שלך הרבה יותר יקרים״.

שתי האופציות האחרות הן מכירה של החברה, או להמשיך להתקדם (עם reset מסויים לשווי של החברה ול cap table). גם שם יש שיקולים ועצות ליזמים בתהליך חשבון הנפש הבלתי נמנע הזה.

זמנים קשים הופכים לפעמים למבחן אישיות. כשחברה אחרי חברה חוות פיטורים, כשלונות בגיוס, או נסגרות לגמרי, אנחנו נראה הרבה סוגי התנהגות - טובים ורעים - מצד משקיעים, פאונדרים, ועובדים. טוב לזכור בתקופות של כאב שכאב הוא זמני, שהטכנולוגיה היא גל עצום של שינוי וצמיחה כלכלית גלובלית, ושהרבה הזדמנויות עוד יגיעו בעתיד. קשה לא להסתנוור מהמצב הנוכחי, אבל חייבים לשאוף לראות ולחשוב באופן צלול, ולהתנהל היטב בזמנים שיבואו.

טוויליו בוחנים אופציות אסטרטגיות?

במעבר חד לשוק הציבורי, שם בניגוד לסטארטאפים, לחברות אין את הפריבילגיה להתנתק מהמציאות הכלכלית ולקחת את הזמן עם חשבון נפש:

״שיחה ממתינה. אין שום הבטחה שתתרחש מכירה, אבל אני חושב שיש סימנים משמעותיים שמעידים על זה שטוויליו ברצינות בוחנת אפשרויות אסטרטגיות, ולא אהיה מופתע אם הם יכריזו על מכירה של החברה או של חטיבה עסקית.

מה שלא תהיה התוצאה, המנכ״ל ג׳ף לוסון פועל במגבלת זמנים של שנה אחת כדי להראות תוצאות, בגלל הפקיעה של זכויות ההצבעה העודפות ביוני 2023, מה שככל הנראה יביא פעילות אקטיביסטית בשנה הבאה אם המניה תדעך.

אם טוויליו תבחר להישאר ציבורית, אני מאמין שזה יקרה אחרי תהליך של בחינת דרכי פעולה אפשריות במהלך האביב, וקביעה שזו הדרך הכי טובה להביא ערך לבעלי המניות.

כל שנותר הוא לחכות ולראות מה יקרה.״

הציטוט הזה הוא מהבלוג של מייק NonGaap, שמנסה לזהות דרך סימנים של ממשל תאגידי מה קורה מאחורי הקלעים. זה אולי נשמע אפור ומשעמם, אבל הכתיבה שלו עושה את זה מעניין, ויש הרבה על מה לכתוב לאור הפעילות המוגברת של אקטיביזם ורכישות מצד קרנות כמו תומא בראבו. ב״וויקס אחרי סטארבורד״ נעזרתי בבלוג שלו כדי להסביר איך קרנות אקטיביסטיות עובדות.

טוויליו היא חברה שיכלה לקחת לעצמה יותר מאחרות לאור זכויות ההצבעה העודפות שבהן מחזיק המנכ״ל ג׳ף לוסון. בחודש נובמבר האחרון, החברה - שמציעה API לתקשורת ואחת מהמצליחות והנערצות מבין חברות הקלאוד - פרסמה את דו״ח הרבעון השלישי שלה, ובאותו יום קיימה גם יום משקיעים. ארבעת חברי ההנהלה הבכירים שיתפו בנקודת המבט שלהם על העסק, התכניות והתחזיות שלהם לעתיד. הם המשיכו לדבר על החזון והשקעה מוגברת בצמיחה, בתקופה שבה השוק כבר ציפה מחברות טק להתמקד בהתייעלות ורווחיות. זה היה נשמע כאילו שהם מסרבים ״לקחת את התרופה״, וככה השוק הגיב ביום המסחר שלאחר מכן:

ירידה של 34% במניה מיד לאחר יום משקיעים, גרף שלא רואים כל יום. זה הביא את המניה לשפל של למעלה מ-90% מתחת למחיר השיא מ-2021. אותו מייק שפרסם השבוע פוסט על האופציות האסטרטגיות שטוויליו בוחנת, כתב אז:

ובכן, השבוע מייק כתב על הסימנים שהוא מזהה שמעידים על בחינה של אופציות אסטרטגיות. מה שדוחף לכך הוא כנראה מועד הפקיעה של מעמד ה dual-voting של המניות של המנכ״ל והמייסד ג׳ף לוסון בסוף יוני. זה כנראה יפתח את הדלת למשקיעים שרוצים להביא אג׳נדה משלהם כדי להשפיע על עתיד החברה.

בניגוד לציוץ העוקצני מנובמבר, השבוע מייק שיבח את ההנהלה על העובדה שלאחרונה הם זזים מהר כדי לערוך התאמות, ואפילו קיימו ישיבת הנהלה באופן חריג במהלך סוף שבוע, כשעתיים לפני משחק הסופר בול. ״אני לא יודע עם כמה מנהלים בכירים או דירקטורים יצא לכם לעבוד, אל תמעיטו בערך הסיגנל של דירקטוריון שמטריח את עצמו תוך כדי אי נוחות (במיוחד בסופ״ש של הסופר בול) כדי לערוך שינויים תפעוליים או אסטרטגיים״. ההשוואה של מייק היא לקבוצה שירדה למחצית בפיגור ומנסה לחולל מהפך בחצי השני, ולנצח למרות השעון שמתקתק נגדה. השריקה לסיום המשחק תישמע, כאמור, עם מועד פקיעת זכויות ההצבעה העודפת ב-28 ביוני 2023.

זה אומר שהכרזה על עסקה תצטרך להיות בסביבות מרץ או אפריל, כדי שהעסקה תיסגר עד לסוף יוני. מייק מפרש ארבעה סימנים שמעידים על בחינה כזו:

הראשון הוא רה-ארגון ושינוי של טייטלים, שמשפיע על טריגר ה״סיבה טובה״ שמאפשר למנהלים בכירים לקבל מענק פיצויים משמעותי, במקרה של פגיעה לרעה בתפקיד והאחריות שלהם (לרוב בעקבות רכישה או מיזוג), וגם מאפשר לחברה לבחון מספר אפשרויות שונות:

המעברים של קוזמה שיפשאנדלר מ COO לנשיא של ״טוויליו Communications״, ושל אלנה דוניו מ President of Revenue לנשיאה של ״טוויליו Data & Applications״ תקשה עליהם להתפטר ולהפעיל סעיף ״סיבה טובה״, ולעזוב בעקבות מכירה לרוכש אסטרטגי, שככל הנראה כבר יש לו COO ו Head of Revenue … עם הביסוס של חטיבות עסקיות ומנהלים חדשים, טוויליו יכולה לבחון את כל האפשרויות האסטרטגיות כדי למקסם ערך: למכור את החברה כולה, למכור אחת או שתי החטיבות לרוכשים שונים, או לעשות ספין אוף לאחת החטיבות.

שאר הסימנים הם בהקצאה של מיליארד דולר לרכישה מחדש של מניות, בתכנית התגמול של ג׳ף לוסון (ספציפית ההגדרה של סעיף ה״סיבה טובה״ לפיטורין במקרה של שינוי בשליטה), ומענקי מניות מוגדלים להנהלה עם לו״ז vesting של שנה אחת - ״זה נראה שמנהלים בכירים מטעינים לעצמם מענקי מניות ומזומן ברמות גבוהות, וזה מה שהייתי מצפה לראות כשסימנים על אופציות אסטרטגיות מרחפים מסביב״.

מייק התעכב על עניין ההכרזה של המנכ״ל ג׳ף לוסון, שירכוש מכספו מניות בשווי 10 מיליון דולר בשוק הפתוח כשחלון המסחר ייפתח. ההכרזה נעשתה ביחד עם הדו״ח האחרון ב-15 בפברואר, ולכאורה חלון המסחר לעובדים ובעלי עניין היה אמור להיפתח בימים שלאחר מכן. עם זאת, לא הוגש טופס 4 שמדווח על טרנזאקציה של בעלי עניין. מייק מסביר שאחת הסיבות שחלון המסחר לבעלי עניין יישאר סגור לאחר הגשת דו״ח רבעוני, היא כדי למנוע מסחר על סמך מידע פנים בזמן שהחברה שוקלת ברצינות אופציות אסטרטגיות.

אם אני קורא בין השורות, אפשר לטעון שהמנכ״ל בעצם אומר ״אני גם בעצמי ארכוש מניות של טוויליו ב-10 מיליון דולר בשוק הפתוח כשחלון המסחר ייפתח, אחרי שהחברה תסיים את תהליך ההערכה של האופציות האסטרטגיות.

מצד שני, הטרנזאקציה דווחה כמה ימים אחרי שהפוסט הזה פורסם:

האם זה אומר שתהליך ההערכה האסטרטגי הסתיים? או שהוא פשוט לא עומד על הפרק? נצטרך להמתין ולראות.

לינק למאמר (דורש מנוי)

המלצה מהעבר

״בלי קשר למחיר״, ההשקעה של ברקשייר בקוקה קולה

ההשקעה הזו מספקת עוד דוגמא למהירות האדירה שבה מגיב היו״ר שלכם להזדמנויות השקעה, לא משנה עד כמה הן נסתרות או מוחבאות היטב. אני מאמין ששתיתי קוקה קולה לראשונה ב-1935 או 1936.

- וורן באפט, במכתב השנתי לבעלי המניות ב-1989 (על ההשקעה בקוקה קולה).

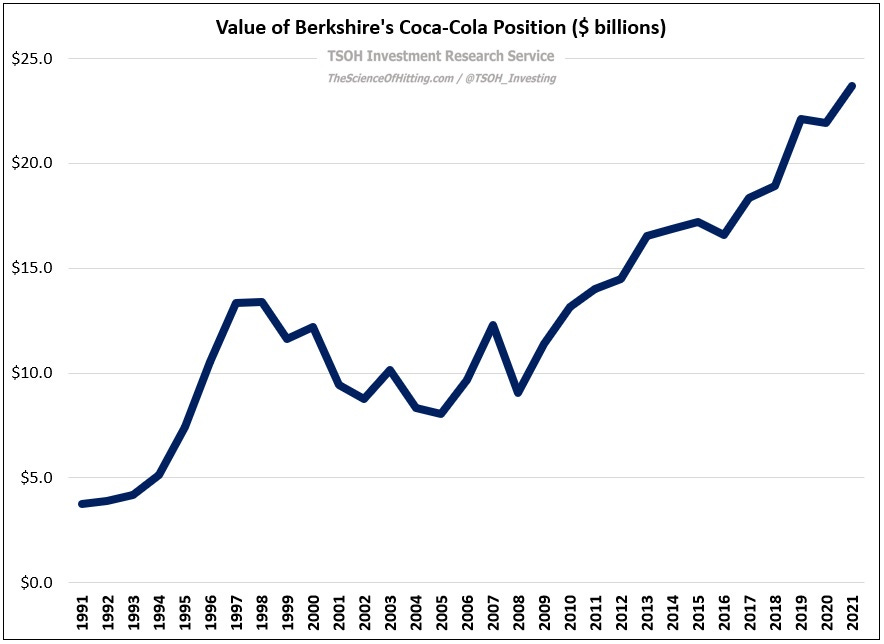

אלכס מוריס כתב פוסט נהדר שמעלה כמה נקודות מעניינות על ההשקעה של ברקשייר בקוקה קולה, אחת מ-12 ההחלטות המוצלחות של השישים שנים האחרונות לפי המכתב השנתי של באפט. ב-1988 באפט קנה באגרסיביות 226.8 מיליון מניות (רוב הפוזיציה שברקשייר מחזיקה עד היום). ב-1989 הוא הגדיל את האחזקה ל-373.6 מיליון מניות, וב-1994 רכש מניות נוספות כדי להגיע ל-400 מיליון. המחיר ששילם ב-94׳ היה פי 3 יותר גבוה מהרכישות של 89׳-88׳. בסוף 1994, האחזקה בקוקה קולה הייתה 34% מתיק המניות של ברקשייר, פוזיציה משמעותית מאד וההשקעה הכי גדולה עד לנקודה ההיא בקריירה של באפט.

מעניין להסתכל מה קרה לאחר מכן. בנוסף לצמיחה משמעותית ברווחים של החברה, השוק גם העניק לקוקה קולה מכפיל של 45 בסוף 1998, לעומת מכפיל 15 ב-1988. כתוצאה מזה, הפוזיציה של ברקשייר בקוקה קולה בסוף 98׳ הייתה 13.4 מיליארד דולר, פי 10 מבסיס העלות.

אירוע נוסף הוא שרוברטו גויזואטה, מנכ״ל החברה מאז 1981, הלך לעולמו ב-1997. באפט כתב במכתב של אותה שנה שקוקה קולה ״איבדה את המנהיג שהוביל אותה לביצועים יוצאי דופן״ במשך 15 השנים האחרונות, אדם ש״הציג חזון אסטרטגי מבריק וברור שתמיד כיוון לשפר את מצבם של מחזיקי המניות של קוקה קולה״. במהלך השנים שלאחר מכן התחלפו עוד שלושה מנכ״לים,לאי שבעות רצונו של באפט. החברה התמודדה עם אתגרים וקשיים, שגרמו למניה להגיע ב-2004 לחצי מהשווי שאליו הגיעה ב-1998.

מה שמביא לנקודה הכי מעניינת שאלכס מוריס מצביע עליה: למרות כל זה, באפט לא קנה או מכר מניה בודדת של קוקה קולה מאז 1994 (כמעט שלושה עשורים).

״שימו את עצמכם בנעליים של וורן באפט לרגע: אם היה לכם מעל 30% מתיק המניות שלכם מושקע בחברה אחת, כמה מקרוב הייתם צופים - ומגיבים - בתנודות הגדולות האלה במחיר המניה?״

… אני חושב שהלקח המעניין פה הוא להעריך את דרך המחשבה שאיפשרה לבאפט להתנהג ככה במהלך 30 השנים האחרונות. זה משקף גישה ארוכת טווח להשקעות במניות ציבוריות שנדיר מאד לראות בשוק ההון; אם חושבים על זה שהמשקיע המדובר הוא אחד הגדולים ביותר שאי פעם חיו, אני חושב שזה ראוי לציון (בלשון המעטה).

אלכס מצביע על זה שהאלוקציה של ברקשייר לקוקה קולה ירדה עם השנים מ-38% בשיא (1996) ועד ל-7% בסוף 2021, וזה אחוז אפילו יותר נמוך אם לוקחים בחשבון עסקים שברקשייר רכשה בשלמותם. זה קרה למרות שבאפט לא מכר אף מניה, כתוצאה מייצור מזומנים בתוך ברקשייר, ששימשו לרכישה של השקעות אחרות.

יש בהמשך גם ניסיון לנתח מה הנימוקים שעומדים מאחורי הגישה הזו של באפט, ואיך אלכס מנסה ליישם גישה דומה באופן שהוא מנהל את הפורטפוליו שלו.

לינק לפוסט (דורש מנוי)

Wiz & ARR Multiple

אירוע בודד הסעיר השבוע מדינה שלמה. אני כמובן מדבר על חברת האבטחה Wiz, שהכריזה על סבב גיוס נוסף לפי שווי של 10 מיליארד דולר. זה עורר דיון סביב השווי והאם הוא מוצדק לחברה שרק בשנה שעברה הכריזה שהגיעה למאה מיליון דולר של ARR. כי הרי השווי הנכון לחברה הוא מכפיל של ה ARR שלה! אני שוב כאן כדי לטעון שלא.

מייקל מובאסון, שבאופן כללי נהדר בלחקור נושאים מורכבים לעומק ולארוז אותם למאמר עם מסקנות ודוגמאות ברורות, פרסם ב-2021 מאמר בשם ״הכל הוא מודל DCF״. הנקודה המרכזית שלו היא שמאחורי כל השקעה בנכס מניב למעשה מסתתר מודל של Discounted Cash Flows, גם אם לא בונים כזה באופן ישיר. משקיעים נוטים להתעלם מכך ולהשתמש ביוריסטיקות כמו מכפיל של המכירות / רווח / EBITDA, בלי להיות לגמרי מודעים להנחות שמגולמות שם. הערך הפנימי ההוגן, שנקבע על פי השווי המהוון של התזרים העתידי, הוא כמו מגנט שאליו המחיר מתכנס בסופו של דבר.

הרעיון הבסיסי הוא שקניה של מניה שקולה להחלפת מזומן בהווה בתמורה לחלק מתזרים המזומן החופשי העתידי (Future Free Cash Flows) של העסק. מכירת מניה שקולה להחלפה של תזרים המזומן בעתיד בתמורה למזומן עכשיו. מי שבוחרים להשקיע בעסק מצפה להרוויח תשואה מספקת מהתזרים העתידי ביחס למחיר שהם משלמים. אותו רעיון רלוונטי בין אם הם קונים דוכן לימונדה בעיירה בעיירה קטנה, ובין אם הם משקיעים בחברה ב S&P500.

המאמר מציג שלושה טיעונים פופולריים לבחירה להשתמש במכפילים כדי להעריך שווי של עסקים, במקום במודל DCF, ומנסה לענות עליהם:

1. שינוי קטן בהנחות של המודל יכול להביא לשינוי גדול בשווי שמחושב ב DCF. לכן הרבה משקיעים מעדיפים להשתמש במכפילים. העניין הוא שמכפילים הם למעשה קיצור דרך ל DCF!

היתרון של מכפיל הוא חיסכון של הרבה עבודה, והפשרה היא הנחות שחבויות בבחירה של ערך מסויים כמכפיל, בלי לראות אותם באופן ישיר. שימוש בקיצור דרך של מכפיל לא מונע את הצורך לעשות הנחות לגבי התזרים העתידי, הוא רק מסתיר אותן. ההנחות עדיין שם. השווי עדיין יכול להיות רגיש מאד לשינוי בין מכפיל רווח ל ebitda, או מכפיל 12 לעומת 16. זה בכל מקרה קשה להעריך את העתיד, אבל עדיף להיות מודעים להנחות שמאחורי התחזית, מאשר להחביא ולהתעלם מהן.

2. קשה לבנות מודל DCF לסטארטאפ. זה אולי הטיעון שרלוונטי לחברה כמו Wiz. לחברות צעירות יש מרחב גדול של תוצאות אפשריות. השונות והתנודתיות בשיעורי הצמיחה והרווחיות נוטים להצטמצם כשהחברה גדלה, ולכן קל יותר לבנות מודל כדי להעריך חברות בוגרות ויציבות. כשמדובר בסטארטאפ קשה לדעת איך העסק ייראה בשלב הבוגר שלו.

כל זה נכון. אבל עדיין יש דברים יותר אינטלגנטיים שאפשר לעשות מאשר לבחור מכפיל הכנסות ולקבוע שזה השווי. פרופ׳ דאמודארן מ NYU (שזכה לכינוי "valuation professor) מראה שאפשר לבנות מודל DCF לסטראטאפים. כמו הדוגמא שהזכרתי בפוסט ״חשיבת חוף מזרחי מול חוף מערבי״, שבה בנה נרטיבים אפשריים לשלב הבוגר של אובר והעריך את השווי של כל תרחיש. התהליך הוא רב-שלבי, ומעבר לזיהוי התרחישים האפשריים, הוא מנסה להעריך גם את מידת הסיכון, ולוקח בחשבון base rates (כדי להעריך הסתברויות בצורה סבירה).

עבור מי שתמה או סקרן לגבי השווי של Wiz, זו כנראה הדרך לבחון עד כמה הוא סביר. לזהות מה הנרטיבים האפשריים עבור וויז בשלב הבוגר שלה, להבין איך לתרגם כל תרחיש כזה לנתח שוק, הכנסות, מרג׳ין, ולבנות מודל מהוון של התזרים החופשי בכל תרחיש. ואפשר גם לחזור על התרגיל הזה עבור חברות סייבר אחרות, כדי להבין למה השווי של Wiz נראה כל כך מנותק משלהן. זה יעזור להראות מה מגולם בציפיות של הקרנות שהשקיעו ב Wiz לעומת מה הציפיות שהשוק מייחס לחברות אחרות.

3. קשה להעריך שווי של חברות שמפסידות כסף עם DCF. נקודה שנכונה להרבה חברות SaaS - הן לא רווחיות על בסיס GAAP, אז במקום מכפיל רווח משתמשים במכפיל של ההכנסות, או הרווח הגולמי, או ARR או Cash Flow או Adjusted EBIDTA. כל אחד מהמכפילים האלה מגלם אוסף של הנחות אחרות לגבי העתיד של העסק.

הטיעון של המאמר הוא שזהו אכן אתגר אבל הפיתרון הוא לא לפנות ליוריסטיקה (כמו מכפיל מכירות), אלא לבצע התאמות לדו״חות כדי לשקף יותר טוב את מה שמתרחש בעסק. בחברות תוכנה, חלק ניכר מהוצאות התפעול הן בעצם השקעה - ברכישת לקוחות חדשים, בפיתוח מוצר, בבניית מותג. הפוסט ״הארביטראז׳ של פאלו אלטו״ מראה איך אפשר לעשות התאמות לדו״חות כדי לשקף יותר טוב כמה העסק באמת ״מרוויח״. כמובן שכאנליסטים או משקיעים אי אפשר לדעת בוודאות איך לסווג את ההוצאות, אלא אפשר רק להעריך, אבל גם בחירה במכפיל הכנסות שרירותי למעשה מחביאה בתוכה את ההנחות האלה.

לסיכום: כל הערכת שווי של עסק מתבססת - ישירות או בעקיפין - על DCF. משקיעים נוטים למצוא נימוק למה DCF הוא לא רלוונטי למקרה שלהם, ואז נעזרים במכפיל כלשהו שהוא למעשה קיצור דרך ל DCF, עם הנחות ספציפיות שחבויות בו. אבל אין דרך ״לברוח״ מהקושי של ניתוח עסק והערכת הפעילות העתידית שלו, השימוש במכפיל רק מחביא את זה. אבל אם כבר נעזרים בהנחות, אז עדיף להיות מודעים מהן ולגבש דעה לגבי עד כמה הן סבירות.

כמו שמובאסון ניסח את זה, ״צריך להרוויח את הזכות להשתמש במכפיל״ - כלומר להבין קודם מה ההנחות שמאחורי המכפיל, ולמה מאמינים שהן רלוונטיות לחברה הספציפית.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אם עוד לא נרשמתם, אפשר להירשם כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

עונג שבת :)

.כמו תמיד, תענוג לקרוא את המייל הקבוע שלך ביום שישי

אני גיליתי את הקסם של המכתבים של וורן באפט רק בשנה האחרונה (באיחור ענק) אבל הבונוס הוא שזכיתי השנה לקרוא הכל בפעם הראשונה ולהנות מכל רגע. המכתב של שנת 2000 שקראתי השבוע בפעם השניה הוא אחד הטובים שבהם, למי שרוצה לקבל טעימה.

אני לומד ונהנה מכל פוסט שאתה מפרסם ונהנה להיכנס לקישורים מתוך הפוסט ולחפור שם עוד. תמשיך את הכתיבה והעבודה המעולה שאתה עושה. כיף שיש אנשים כמוך שמפרסמים תוכן איכותי בנושאים האלו