מהדורה 25 (לקט): שתי עבודות מרחוק בו זמנית, טים אורבן על לתקן חברה מפולגת, אינטל ואמזון עם קליי כריסטנסן, בזוס וצוקרברג ועוד פאונדרים מדהימים, המכתב של באפט וההשקעה בקוקה קולה

"החל מהיום, אתה מפוטר מהעבודה שלך. העבודה החדשה שלך היא להרוג את העסק הישן שלך. המשימה שלך היא לגרום לו לפשוט רגל"

שלום לכולם ושישי שמח! השבוע פורמט קצת שונה - הסתכלתי אחורה על 24 המהדורות הקודמות, ובחרתי כמה נושאים שאהבתי מתוך 120 הנושאים שהופיעו עד כה. אני מביא אותם שוב כאן. חשבתי שזה יהיה נחמד אחרי כמעט חצי שנה של כתיבת הניוזלטר הזה.

באופן אישי הסיבה שבחרתי לעשות מהדורת לקט השבוע היא כי נסעתי לחופשה. הייתי בטוח שבכל זאת אכתוב מהדורה רגילה - זה ממש לא מרגיש כמו עבודה בשבילי, ואני די נהנה מהתהליך שמביא ל״הרהורי יום שישי״ מדי שבוע. אבל אז הגענו, והאינטרנט לא ממש עבד, וגם זה הרגיש יותר נכון לבלות זמן עם הילדים. וכשהיה לי זמן לעצמי, העדפתי לנוח או לקרוא ספר. היה משהו נחמד בלא להתעדכן בכל מה שקורה בשבוע הזה, ולא לשאול את עצמי כל הזמן מה הטייקים הכי טובים שמצאתי על כל התפתחות ב-AI ובטק ובכלכלה.

(אוקיי, אוקיי. אני מודה שכן עקבתי אחרי נושא אחד שעניין אותי בתור כותב בלוג ב-Substack, והוא הקרב של השבוע האחרון בין סאבסטאק לטוויטר. אתמול יצא שקמתי לפני שאר המשפחה, אז כתבתי שרשור על זה.)

וזה היה לי נחמד לחזור אחורה למהדורות ישנות. יש נושאים שהיו מעניינים עבורי אבל כבר שכחתי שכתבתי עליהם, והיה כיף לקרוא שוב ולהיזכר. מקווה שהחזרה הזו תהיה נחמדה גם עבורכם, ואולי גם את מהדורה מספר 50 אעשה בפורמט של לקט (גם אם לא אסע לטיול באותו שבוע).

הרוטינה הרגילה שלי ואיתה הפורמט הסטנדרטי של ״הרהורי יום שישי״ עם תוכן חדש יחזרו בשבוע הבא.

ודבר אחרון - אני מודה שהיה קשה לי לבחור רק חמישה נושאים, ובחלק מהמקרים קצת רימיתי וחיברתי ביחד שני נושאים שקשורים אחד לשני לתוך כותרת אחת כאן. קדימה למהדורת הלקט -

Overemployed

מתוך מהדורה 16:

“ב-2020 עבדתי בשתי משרות full-time remote בתור דירקטור משאבי אנוש באותו הזמן; כן, קראתם את זה נכון!!!

השתתפתי בתופעה שמכונה ״overemployed״ במשך 12 חודשים.

זו תמונה של הסלון שלי עם שני מחשבי חברה מהתקופה ההיא.”

ג׳סיקה וויליאמס עבדה במקביל בשתי משרות מלאות ב-remote בתור דירקטור משאבי אנוש במהלך 2020. זה התחיל כי היה לה הרבה זמן פנוי שהייתה מבודדת בביתה (היא לא רצתה לפגוש אנשים כי פחדה להדביק את אבא שלה בקוביד). שתי החברות לא ידעו אחת על השניה, וחשבו שהיא עובדת במשרה מלאה אצלם. היא עשתה עבודה מצויינת ובשתי המשרות הציעו לה קידום אחרי שנה. היא הייתה שחוקה מאד והחליטה להתמקד בעבודה אחת, אבל אומרת שחשבון הבנק שלה היה מרוצה.

מסתבר שהתופעה הזו, שמכונה באמריקה Overemployment, נעשתה די נפוצה. קבוצת הרדיט מתפוצצת בפוסטים על איך להסתיר מהמעסיק, מה לעשות עם הלינקדאין, איך לסנכרן את הפגישות בין שתי המשרות. לאחרונה כבר יצא ספר - Job Stacking - שמארק אנדריסן שיתף בטוויטר שלו. בכתבה שפורסמה בוושינגטון פוסט העריכו שלמעלה מ-300 אלף אמריקאים מחזיקים כמה משרות במקביל.

חלק מהאנשים עושים את זה מאותם מניעים כמו ג׳סיקה. חלקם פחדו מאי הוודאות הכלכלית והאפשרות שיפוטרו, ולקחו עבודה שניה בתור גיבוי. חלקם גם פחות מוסריים, ולוקחים כמה עבודות בלי כוונה לעבוד ברצינות באף אחת מהן, כי יודעים שייקח זמן עד שיפטרו אותם.

לא הייתי מהמר שהתופעה הזו מאד נפוצה בישראל. המדינה קטנה, כולם מכירים את כולם, וגם תרבות העבודה מהמשרד הרבה יותר חזקה. בישראל חזרו למשרדים כבר במאי 2020, בעוד שבסיליקון ואלי הרבה משרדים נשארו סגורים למעלה משנתיים, ועובדים נדרשו להגיע לראשונה רק באפריל 2022. חוקי העבודה גם שונים בין המדינות, באמריקה מפעילי הקהילה טוענים שזה לא מנוגד לחוק, מדובר אולי רק בהפרה של החוזה והמעסיק רשאי לסיים את ההעסקה אם הוא יגלה על זה.

הייתי מאד סקפטי כששמעתי לראשונה על מנכ״לים של סטארטאפים שטוענים בביטחון שרוב העובדים שגייסו באמריקה מאז 2020 עובדים בעוד עבודות. חשבתי שזה היה מוגזם כשאילון מאסק דרש שעובדי טסלה יתייצבו לעבוד במשרד (״ומי שלא רוצה להגיע למשרד, אז שיעמידו פנים שהם עובדים בשביל מישהו אחר״). אבל מסתבר שבאמת יש כאן תופעה די נרחבת, וחשבתי הרבה על מה מוביל אליה.

כשדור המילניאלס נכנסו לשוק העבודה באמריקה, בהדרגה במהלך עשרים השנים האחרונות, הם הביאו איתם תרבות שהייתה מאד שונה מהדור שהיה לפניהם. הם מחפשים ״הגשמה עצמית״ ו״אימפקט״, דברים שההורים שלהם מדור הבייבי בומר לא מבינים עד הסוף. הם עוברים הרבה בין עבודות, בניגוד לדור הבומרים שהיה נאמן למעסיק אחד. מושג ה "work-life balance״ צבר תאוצה בתקופתם, והם לוקחים מאד ברצינות את התחביבים שלהם לצד העבודה - קולים פולי קפה בסגנון הגל השלישי, מקליטים פודאקסטים, מארגנים סדנאות להכנת דים סאם.

דור ה gen z גם מביא איתו תרבות והרגלים שישנו את שוק העבודה, וייראו מוזר למבוגרים יותר. אני עצמי שייך לשכבת הגיל שמכונה ״מילניאל גריאטרי״, והייתי מאד מבולבל כשחנכתי interns באמריקה בשנתיים האחרונות. לא הצלחתי להבין מה הם כותבים בצ׳אט. הם גם התלוננו שהם מתקשים להתבטא בסלאק, כי חסרים הרבה מהאמוג׳ים שהם רגילים אליהם. אין ספק שמדובר בדור שמתנהל אחרת.

אני חושב שאחד ההבדלים העיקריים הוא שהדור הזה הוא כבר הרבה יותר בתוך ה״מטאוורס״ מאשר כל הדורות הקודמים. קשה להם להתבטא בלי אוסף עשיר של אמוג׳י. וכש-2020 הגיעה, באמריקה הם ננעלו מאחורי מסך מחשב, וחוו את תחילת חייהם הבוגרים דרך המטאוורס. זה בעיניי חלק ממה שהביא לתופעות כמו הנסיקה של המניה של טסלה, או קריפטו, או מם סטוקס. אז מה אם הרץ או איי אם סי פושטים רגל, זה בכלל לא משנה מה קורה בעולם האמיתי. מה שקורה בתוך רוביןהוד זה רק וידאו גיים.

אז למה שזה יהיה אחרת כשהם מתחילים לעבוד? המנהלים והאנשים שהם עובדים איתם, הם לא אנשים אמיתיים. זה רק אוואטארים. אולי הם NPC בכלל. מה הבעיה שאני אקח עוד עבודה? זו אסטרטגיה מעניינת להתקדם במשחק ולצבור עוד ״נקודות״. במקרה במשחק שוק העבודה קוראים לנקודות דולרים. אני עובד על פרוייקט, אבל אין לו באמת משמעות בעולם. זה הכל וידאו-גיים.

הגבולות בין המציאות למטאוורס היטשטשו מאד במהלך המגיפה.

אני סקרן לגלות איזה עוד השפעות הדור הזה יביא איתו. אני גם קצת חושש, כי לראשונה אני מרגיש שאני בצד המבוגר שמסתכל מהצד ודברים נראים לו מוזר. אני מקווה שאמצא את האמוג׳י הנכון לבטא את כל הרגשות האלה.

לינקים: הפוסט של ג׳סיקה בלינקדאין מאמר בוושינגטון פוסט כתבה ב Wired פודקאסט עם ג׳סיקה

טים אורבן על לתקן חברה מפולגת

מתוך מהדורה 18:

טים אורבן הוא אחד הכותבים הכי מוכשרים ויצירתיים באינטרנט. הבלוג שלו “wait buy why” מכיל פוסטים מאד בהירים בכמות גדולה של נושאים כמו דחיינות, אוהדי ספורט, השארת טיפ במסעדות, ועוד רבים. בשש השנים האחרונות הוא לא פרסם הרבה פוסטים, והתמקד בנושא אחד שלא נתן לו מנוח: השנאה והקוטביות בחברה, שבטיות, קמפיינים של שיימינג, פוליטיקאים שמתנהגים כמו ליצנים, ודיון ציבורי רדוד שהפך להיות סביב נרטיב אחד. כל התופעות האלה עשו אותו מודאג מאד לגבי העתיד, והוא רצה להבין מה גורם להן ומה יכול להיות הפיתרון.

הפוסט שהוא תכנן לכתוב בנושא ב-2016 הלך והתנפח, עד שלבסוף הוא הפך לספר חדש שיצא השבוע, ונקרא ״מה הבעיה שלנו?״. זהו מעין מדריך לטיפול עצמי לחברה שמתמודדת עם קוטביות פוליטית. אפשר לקרוא כאן על המסע שאורבן עבר בשש השנים האחרונות והסתיים בהוצאת הספר, ולהזמין את הספר כאן. חשבתי שזה שבוע ראוי להזכיר בו את הספר, שאולי יוכל להיות רלוונטי גם לחברה הישראלית שעוברת תקופה לא קלה.

אני לא באמת יכול לסכם ספר שיצא לפני שלושה ימים ועדיין לא קראתי, אבל למרבה המזל טים אורבן התארח בפודקאסט כדי לדבר על הרעיונות שבספר. הבסיס שלהם הוא קונספט ה״סולם״:

״יש שלבים גבוהים ושלבים נמוכים בסולם. הם מייצגים דרכי חשיבה שונות. כשאנחנו חושבים בשלבים הגבוהים של הסולם, אכפת לנו מדברים שהגיוני שיהיה אכפת מהם, כמו אמיתות. אנחנו רוצים להאמין בדברים שהם אמת ומתיישבים עם המציאות. אני לא חושב שאף אחד ירצה באופן מכוון להיות הוזה … ואם אכפת לך מהאמת, הדימוי העצמי שלך לא מושפע מההשקפות שלך. הן יכולות להיות שגויות. והמטרה שלך היא רק להבין מה נכון ומה לא.

הרעיונות שלך הם כמו מכונה קטנה שבנית. היא לא יקרה לך. אם מישהו אומר לך שאת/ה טועה, כל מה שהם עושים זה אומרים שהמכונה שלך לא משקפת נכון את המציאות. הם בועטים במכונה שלך. ואם הם יכולים לשבור אותה, זה מראה שהמכונה לא הייתה עמידה כמו שחשבת. זה בסדר מבחינתך שיבקרו את הרעיונות שלך, וכמובן - זה בסדר לשנות את דעתך.

… אם אתם עושים הייק ואיבדתם את הדרך ומישהו אומר ״היי אתם הולכים בכיוון הלא נכון, זה שם״, זה לא יעליב אותכם. כנראה שתגידו להם תודה. לא תגידו להם ״אוקיי, אבל זה לא מה שאני חשבתי. אז אני לא הולך להאמין לך״. אתם תגידו ״יופי, זה מידע חדש״ … ואם מישהו אומר ״מה הדיעה שלך על מדיניות המיסוי?״, ואתם שם למעלה בסולם, אתם כנראה תגידו ״אני לא יודע/ת, לא חשבתי על זה. אין לי תשובה טובה לתת כרגע״. כי למה שתעמידו פנים אחרת? אין בזה שום היגיון. ואם אתם בשלב הגבוה וכן יש לכם ביטחון לגבי משהו, יש לזה הרבה משמעות.

ואם מסתכלים על השלבים הנמוכים בסולם, המוטיבציה מתהפכת. זהו מקום פסיכולוגי אחר. זו חשיבה עם חלק אחר של המח והסתכלות על האמונות שלנו כחלק מרכזי בזהות שלנו. וזה לראות את האמונות שלנו כמשהו קדוש, אמונות כמו דעות פוליטיות או אמונה דתית או איך מגדלים ילדים או דעות על תזונה. אלה סוג הדברים שלרוב מייצרים חשיבת שלב-נמוך. וזו לא באמת חשיבה, זה מאמץ אדיר לנסות להמשיך להאמין במה שאתם כרגע מאמינים. המטרה שלך היא למצוא אישור לאמונות העמוקות שלך, והאמת נמצאת במקום שני, ולרוב בסתירה לאמונות. וכשיש קונפליקט כזה, האמת מפסידה.

… ואתם אוהבים לבלות זמן עם אנשים שכבר מסכימים איתכם. אתם לא רוצים לשמוע ביקורת על ההשקפות שלכם כי זה מכאיב לכם. במקום להרגיש שמישהו רק בועט במכונה שלכם, כמו בשלבים הגבוהים של הסולם, אתם מרגישים שמישהו בועט בכם. כי אתם מרגישים שהרעיון הוא חלק מכם.

… לקבוצה של אנשים שחושבים בשלבים הגבוהים בסולם אני קורא מעבדת רעיונות. זו תרבות אינטלקטואלית שמקדשת את האמת. במעבדת רעיונות, זה מעולה להתווכח. זה מקובל להגיד ״אני לא יודע/ת״, זה יגרום לכם להיראות חכמים. לבטא יותר ביטחון עצמי מאשר הידע שלכם אמור להצדיק, זה לא מקובל. אתם מאבדים אמינות. ולשנות את דעתכם זה מעולה. ואי הסכמה - אף אחד לא לוקח את זה באופן אישי.

והקבוצה הזו ביחד עושה אחד את השני חכמים יותר, לא רק על ידי זה שהם מצביעים על פגמים אחד אצל השני, ואדם אחד מגלה תובנה, וכולם יכולים לפתח אותה. אתם גם עוזרים אחד לשני להישאר בשלב גבוה בסולם, כי יש נטיה טבעית להיסחף למטה. אבל הקבוצה תצביע על זה ותקפיד להשמיע לך השקפות עולם שונות, ולמנוע ממך להיסחף לצורת חשיבה של שלב נמוך. זו כמו קבוצת תמיכה.

קבוצה של חשיבת שלב-נמוך, יש לנו מילה בשביל זה. זה echo chamber. וזו תרבות אינטלקטואלית של קבוצה שבה יש אוסף רעיונות קדושים שכל הקבוצה כבולה אליהם. זה מי שאנחנו, אנשים שמאמינים בדברים האלה.

בהמשך השיחה הוא בוחן את תופעות החשיבה בשלבים השונים של הסולם לאורך ההיסטוריה, וההשפעות של האינטרנט, המדיה והפוליטיקה על הפרספקטיבה הזו בעשורים האחרונים. הוא מציע בסוף מסגרת שמנסה להגדיר מה לגיטימי ואיפה למתוח את הגבול. יש התנהגויות שלב-נמוך שהן אידיוטיות לטענתו אבל צריכות להיחשב לגיטימיות, כמו למשל אנשים שנמצאים בשלב נמוך של הסולם ומתעקשים לנעול את עצמם בתוך echo chamber של אנשים שחושבים בדיוק כמוהם. הם לא רוצים להגיע להרצאה שתציג דעות מנוגדות לשלהם, ולא ירצו אפילו להיות חברים של מי שמאזין להרצאה כזו. הדבר הלא-לגיטימי יהיה להתעקש לכפות על הכלל את צורת החשיבה והערכים של ה״שבט״ שהם החליטו להינעל בו, כמו למשל לדרוש לבטל הרצאות של דוברים שמציגים תפיסת עולם שונה משלהם.

אני מודה שהיו רגעים לא נעימים עבורי בפודקאסט כשהבנתי שגם אני נפלתי לחשיבת שלב-נמוך בכל מיני מקרים בעבר. והיו תובנות שפשוט היו מבאסות בנוגע לעד כמה עמוקות בעיות הקיטוב והשבטיות, וההשלכות שלהן על החברה. מצד שני, אולי התובנות שיש בספר יכולות להיות צעד ראשון בדרך לשיפור במצב. טים אורבן מתייחס בעיקר לחברה האמריקאית, אבל כמאמר הבדיחה הישנה - כל טרנד חדש באמריקה מגיע גם לישראל באיחור של עשר שנים.

קליי כריסטנסן, אינטל ואמזון

מתוך מהדורה 15:

אינטל פירסמו השבוע (עוד) דו״ח מאכזב. ג׳ון גרובר המשיל את החולשה שאינטל מציגה לספינה שנתקעת בקרחון בהילוך איטי. ראינו את זה מגיע כבר לפני כמה שנים, ועם כל תוצאה רבעונית אנחנו רואים עוד קצת מההתקדמות של הפגיעה בקרחון והחור שנפער באוניה. כמו שבן תומפסון הזכיר השבוע, בשוק ה semiconductors דברים לוקחים הרבה זמן, והחלטה טובה או רעה תבוא לידי ביטוי רק כמה שנים אחר כך. זו אולי הזדמנות טובה לחזור אחורה ולהיזכר בהחלטות המכוננות שהובילו למצב הנוכחי של אינטל.

בפוסט נפלא מנובמבר 2020, ג׳׳ימס אלסוורת׳ הביא את הסיפור המעניין של איך אנדי גרוב התלהב מהמאמר של קליי כריסטנסן ב-1995, או ליתר דיוק: הסביר לו שהוא עסוק מדי בשביל לקרוא אותו וביקש מכריסטנסן שיגיע להציג להנהלה של אינטל איך זה רלוונטי לגביהם. כתבתי בשנה שעברה שרשור בטוויטר על הפוסט הזה, ואני מביא אותו כאן לטובת שאר קוראי הבלוג.

היישום המוצלח של התיאוריה הוא חלק ממה שהוביל את אינטל לשלוט בשוק ה-PC. למרות שהמחשב האישי היה זול ועם שולי רווח נמוכים, למכור משהו שהיה על כל שולחן סיפק הרבה יותר מימון ל R&D מאשר למכור כמות קטנה יותר של שרתים יקרים (שקיימים רק בחדרי שרתים). האירוניה היא שכשאנדי גרוב קרא את המאמר של קליי כריסטנסן מ-1995, הוא בעצם גם קיבל הצצה לאופן שבו החברה תרד מגדולתה 25 שנים אחר כך. השגיאה הייתה ב-2006, כשאותליני החליט שלא לייצר את המעבדים עבור המוצר החדש שאפל בנתה - האייפון.

זה לא התאים לפרדיגמה של אינטל, שעיצבה לבד את כל הצ׳יפים שמיוצרים ב fabs שלה. ואינטל לא ראתה סיבה לשנות את הפרדיגמה שעבדה באופן מוצלח ואיפשר להם לשלוט בשוק ה PC, רק בשביל לייצר עבור אפל צ׳יפ עם שולי רווח נמוכים, וביקוש שמוטל בספק. פה נטמן הזרע ש-15 שנה אח״כ יצמח לאיום קיומי על אינטל.

לאחר הסירוב של אינטל, אפל עיצבו בעצמם מעבד עבור האייפון וייצרו אותו עם TSMC. כמובן שביצועי הדגם הראשון היו חלשים, אבל אפל הצליחה לשפר אותם בקצב מהר. ב-2020 הביצועים של מעבד האייפון כבר היו טובים יותר משל מעבדי הדגל של אינטל, ואפל הכריזה שהיא תעבור להשתמש בו גם במחשבי המקבוק. ג׳יימס אלסוורת׳ הראה שהתרשים של ביצועי המעבדים של האייפון מול אינטל, דומה באופן מדהים לתרשים המקורי של קליי כריסטנסן!

המעבדים הראשונים של אפל היו ממעבדים חלשים יחסית. אבל המשתמשים היו שמחים שבכלל הייתה להם אפשרות להחזיק מחשב בכיס שלהם. אפל מכרה הרבה אייפונים, והרווחים האלה מימנו הרבה R&D - גם עבורם וגם עבור פרטנר הייצור שלהם TSMC. ככה המעבדים של אפל הלכו והשתפרו בקצב מהיר. הפוסט פורסם בנובמבר 2020, כשהגרפים האלה נחתכו. בניגוד לפעם הקודמת שזה קרה בשוק המחשבים האישיים, אינטל היא לא ה disruptor, אלא הפעם אינטל היא בתפקיד ה incumbent שחווה disruption.

מתוך מהדורה 17:

ב--2020 אנדי ג׳אסי, שהקים את AWS והיום הוא המנכ״ל של אמזון, התארח בפודקאסט של הארוורד ביזנס סקול (HBS), שבו קליי כריסטנסן היה פרופסור ושם גם ג׳אסי למד בעבר. הזכרתי את הפוקדאסט הזה בפוסט ״הדילמה של לארי והפיתרון של בזוס״, וחשבתי שיהיה מעניין להיזכר בו שוב.

אנדי ג׳אסי סיפר על התהליך ששימש בימים המוקדמים של אמזון כדי לקבל החלטות על מימון פרוייקטים. זה כלל הצגה של רעיונות למוצרים חדשים בישיבה מיוחדת, ששם ביצעו הערכה של ה Net-Present-Value העתידי של כל הצעה (מעין ערך מהוון של הרווח הצפוי). מאחר שלחברה היו משאבים מוגבלים, הפרוייקטים שזכו למימון היו אלה עם ה NPV הגבוה ביותר. הייתי מנחש ש IBM או אורקל השתמשו במודל מהסוג הזה באותן שנים, וכנראה גם צ׳ק פוינט.

במבט לאחור הם לא היו מרוצים מהפרוייקטים שבסופו של דבר זכו למימון. התובנה שאנדי ג׳אסי מתאר שהגיעו אליה באמזון היא שהמודל הזה גורם לדיוק מזוייף משום שהוא גורם לחדשנות אמיתית להיראות לא אטרקטיבית. קשה מאד לחזות מה יהיו הרווחים העתידיים מפרוייקטים חדשניים. המודל הזה גורם לתעדף בעיקר פרוייקטים עם וודאות גבוהה, כמו הפחתת הונאות בפלטפורמה או הקטנת עלויות, אבל שאין בהם פוטנציאל ל-impact גבוה.

״היו לנו מודלים מתוחכמים ומורכבים. זה היה שונה מאד משאר מה שעשינו באמזון שבאותו הזמן הייתה חברת ריטייל בלבד. כשהסתכלנו על זה, מהר מאד הבנו שהיו שם מספר מטריקות שלחלוטין שינו כמה גדול העסק יכול להיות וכמה רווחי הוא יהיה. ובכנות, לא היה לנו מושג איך לחזות כמה לקוחות ישתמשו בו, כמה מהר, ועד כמה. היו לנו השערות לגבי כמה גבוהה יכולה להיות הנצילות של החומרה ב data centers, אבל חלק מהדברים האלה לא ממש ידענו. היו הרבה unkonwns. היה לנו מודל והיה לנו ניתוח רגישות של המודל, אבל השקענו מעט מאד זמן, בתור צוות ההנהלה הבכיר, במודל הזה.

זה היה באמת כמו שאני מסתכל היום על השקעות חדשות בעסק שלנו. אתה מחפש לראות ״האם זה יכול להיות גדול? וזה יכול להיות רווחי ולייצר יתרון תחרותי?״ וזה באמת מה שהסתכלנו עליו כשהצגנו את הרעיון של AWS להנהלה הבכירה. היה לנו דיון מאד טוב על הרעיון והחלטנו ללכת עליו.

ואז הצגנו אותו לדירקטוריון, ואנחנו לא עושים מצגות PowerPoint באמזון, אלא מסמכי נרטיב של שישה עמודים. אנחנו משקיעים את ה 20-30 דקות הראשונות של הפגישה במעבר על הנרטיב ואז אנשים שואלים שאלות ומתקיים דיון. וכשהדירקטוריון עבר על הנרטיב של AWS, הם אמרו ״אנחנו חושבים שאולי שכחת את ה P&L בגלל שזה לא נכלל במסמך״. ואני אמרתי ״למעשה, לא, לא שכחתי לכלול אותו. בכוונה השארתי את זה מחוץ למסמך בגלל שכל כך קשה לנו לחזות איך לקוחות יגיבו לזה. ויש מספר מטריקות שיכולים לגרום לזה להיות עסק של מיליון דולר או מיליארד דולר ויותר, לא רווחי או עם רווחיות גבוהה״. והלכתי ללוח והראיתי מהם המשתנים האלה ומה הם יכולים להיות. אבל אני חושב שזה היה חריג מאד בזמנו. זה היה חריג עבור הדירקטוריון ועשינו השקעה גדולה מאד ב AWS. אבל לא הייתה לי תחזית רווח והפסד במסמך, בגלל שלא השקענו הרבה זמן בזה בתור צוות ההנהלה הבכיר, רק מספיק כדי לדעת שזה יכול להיות גדול מאד וזה יכול להיות רווחי באופן יציב.״

בהמשך אנדי ג׳אסי מספר שבמקום להשתמש ב-NPV, הם עברו למודל חמשת השאלות כקריטריון לקבלת החלטה על מימון פרוייקט חדש:

1. אם נבנה את זה וזה יצליח, האם זה יכול להיות גדול מספיק בשביל להזיז את המחט עבורנו?

2. האם זה משרת טוב את הלקוחות היום?

3. האם יש לנו גישה ייחודית לזה?

4. האם יש לנו חוזקות בתחום הזה, ואם לא - האם נוכל לפתח כאלה במהירות?

5. אם אהבנו את התשובות לשאלות הקודמות - האם נוכל לשים קבוצה של אנשים ממוקדים ו single threaded על היוזמה?

הקריטריון האחרון (מספר חמש) הוא די מעניין, ודוגמא מצויינת לגישה נמצאת בתחילת המהדורה הזו, עם הסיפור על האופן שבו אמזון בנתה את הקינדל.

לינק לפודקאסט של אנדי ג׳אסי בהרווארד לינק לפוסט ״הפיתרון של בזוס״

פאונדרים מדהימים

מתוך מהדורה 17:

… ואז ב-2004 סטיב קסל התבקש ע״י ג׳ף בזוס להקים את החטיבה החדשה הזו. סטיב ניהל את כל עסק המדיה באמזון - וידאו, מוזיקה וספרים - שהיה העסק הכי גדול מבחינת הכנסות, ועסק הספרים לבדו היה רוב הרווחים של אמזון באותו זמן. וג׳ף ראה את האייפוד יוצא ומשמיד את תעשיית המוזיקה הפיזית, והבין שאותו דבר עלול לקרות לספרים. ושאם זה יקרה, עדיף שאנחנו נעשה את זה ולא מישהו אחר.

הוא אמר לסטיב יום אחד ״סטיב, אני צריך שתעבור לנהל את העסק הזה ותתחיל פלטפורמת ספרים דיגיטלית כדי שלא יקרה לנו עם ספרים מה שקרה עם האייפוד״. וסטיב אמר ״מעולה, אני אקח את אחד האנשים הכי טובים שלי להוביל את זה, נבנה צוות, נגרום לזה לקרות״. וג׳ף אמר ״לא, אתה לא מבין. אני רוצה שאתה תעשה את זה״. וסטיב אמר ״מעולה, אני מתלהב, אני איתך. בוא נבנה את זה. אני הולך לשים את המנהל הכי טוב בארגון, וניתן להם לבנות צוות.״

וג׳ף אומר ״לא, סטיב, תן לי להסביר לך את זה. החל מהיום, אתה מפוטר מהעבודה שלך. העבודה החדשה שלך היא להרוג את העסק הישן שלך. אני רוצה שתגרום לעסק הספרים הפיזיים לפשוט רגל ע״י כך שתבנה מוצר דיגיטלי כל כך טוב שאנשים לא יקנו ספרים פיזיים יותר. אם אתה תנהל את שניהם, לא תהיה לך המוטיבציה לעשות את זה … נביא מישהו אחר שיעשה את התפקיד הקודם שלך, ואתה תעבור לתפקיד החדש הזה. אתה יכול להביא אדם אחד איתך, אבל אני רוצה שתבנה צוות חדש לגמרי״. סטיב לקח אותי איתו.

זה כמובן הסיפור על איך נוצר הקינדל. הדובר בסיפור הוא דן רוז, שמשך 20 שנים עבד בתפקידים בכירים בשלבים המוקדמים של אמזון ואח״כ פייסבוק. הוא עבד מקרוב עם ג׳ף בזוס, מארק צוקרברג, אנדי ג׳אסי ושריל סנדברג. הוא נוהג לשתף בטוויטר סיפורים מרתקים מהתקופות האלה, והשבוע התארח בפודקאסט Invest like the Best בפרק שזכה לכותרת ״איך פאונדרים יוצאי דופן מתפקדים״.

אני מרגיש שהפודקאסט הזה בערך מקבל פינה קבועה במהדורות האחרונות של ״הרהורי יום שישי״, אבל פטריק אושאנאסי הוא באמת מארח נהדר, וגם זה היה פרק מלא בסיפורים מעניינים. הנה עוד אחד מהימים המוקדמים בפייסבוק, שמעניין מאד במבט לאחור אם חושבים על הרפתקת המטאוורס של השנה האחרונה:

הייתי בר מזל לעבור תקופה לחוצה באמזון כשהחברה כמעט פשטה רגל. אני חושב שהניסיון הזה שירת אותי טוב כי כשהגעתי לפייסבוק, חווינו כמה רגעים קריטיים. למעשה הצטרפתי בקיץ 2006 וכשהגעתי, גיליתי שהיו לנו תכניות להשיק שני מוצרים חדשים בחודשים הבאים שעמדו לשנות לחלוטין את החברה.

אחד, היינו אמורים לפתוח את המוצר לכולם, לא רק משתמשים עם כתובת מייל של קולג׳. ושתיים, עמדנו להשיק את ה news feed. באותו זמן כדי לראות מה קורה עם החברים שלך, היית צריך ללחוץ על הפרופיל שלהם. אז ההשקה של שני המוצרים תוכננה במרחק של שבוע אחד מהשני באוקטובר. הייתי שם רק כמה חודשים, והעברתי את המשפחה שלי מסיאטל לפאלו אלטו. היו לי שלושה ילדים קטנים באותו זמן, ובאתי לעבוד בשביל הילד בן ה-21 הזה. הייתי באמצע שנות ה-30 שלי.

השקנו את ה news feed המפורסם או הידוע לשמצה, והקהילה שלנו התנגדה. הם שנאו את זה. הם הרגישו כאילו שזה חדירה לפרטיות. והרבה אנשים בפייסבוק באותו זמן ניסו לשכנע את מארק שאנחנו צריכים לכבות את זה, אחרת אנחנו נהרוג את החברה עם זה. ומארק היה כרגיל נחוש בדעתו שזה הדבר הנכון. אולי לא השקנו את זה נכון, אבל זה הדבר הנכון בטווח הארוך. אנחנו צריכים להחזיק מעמד. אפשר להכניס שינויים ולשפר את זה ולהסביר את זה יותר טוב, אבל אי אפשר לוותר על זה.

וכמובן שבתוך כמה ימים הסערה נרגעה, אנשים התחילו להרגיש בנח עם זה. עשינו כמה שינויים כדי שה feed יעבוד יותר טוב. אבל הכי חשוב, היה ברור לחלוטין מהנתונים שאנשים אהבו את זה בגלל שפתאום, במקום לחזור לפייסבוק 2-3 פעמים ביום, אנשים התחילו לחזור לפייסבוק 10 או 15 או 20 פעמים ביום. אף פעם בקריירה שלי לא ראיתי מתג שנדלק בפתאומיות ככה שמוצר הופך מדבר אחד לדבר אחר לגמרי ביום שלמחרת, וכולם מאמצים את זה באופן מלא.

האתגר היה שעכשיו הגענו כמה ימים מההשקה המתוכננת של הרישום הפתוח. וידענו שזה הולך להיות שנוי במחלוקת בגלל שבפעם הראשונה, אמא שלך יכולה להירשם לפייסבוק. ואם היא מציעה לך חברות ואתה מאשר, היא יכולה לראות את כל מה שפירסמת. אז הלכתי למארק ואמרתי ״היי, אני מכבד את האומץ שהיה לך להבין נכון את העניין עם ה news feed, ותמכתי בך בזה, ואני מאמין שזו הייתה ההחלטה הנכונה. אבל אני חייב להגיד לך, אני חושב שזו טעות להשיק את הרישום הפתוח בעוד יומיים בגלל שבדיוק עברנו את זה. אנחנו צריכים לתת לקהילה שלנו הזדמנות לעכל ולהרגיש בנח לפני הזעזוע הגדול הבא״. והוא אמר ״לא, אתה לגמרי צודק. חשבתי על זה גם, ואני שמח שאמרת משהו. וכן, אנחנו הולכים לחכות עד לשבוע הבא עם הרישום הפתוח״.

התברר שהקהילה שלנו אהבה את זה. לא הייתה הרבה התנגדות. למעשה, פתאום, ככל שיש יותר אנשים ברשת חברתית, המוצר נהיה טוב יותר כי יש יותר אנשים לתקשר איתם. כשהצטרפתי היו לנו 7,000 משתמשים חדשים ביום, ו-30,000 אנשים שאמרנו להם שהם לא יכולים להירשם למוצר … ואז ביום שהדלקנו את המתג לרישום הפתוח, היו לנו 37,000 משתמשים חדשים ביום. ובתוך חודש, היום לנו 70,000 משתמשים חדשים ביום בגלל network effects. ובתוך שישה חדשים, היו לנו מאות אלפי משתמשים חדשים ביום, והמשכנו לגדול באופן אקספוננציאלי. זה היה הרבה יותר טוב למוצר, האנשים שמשתמשים בשירות אהבו את זה.

מתוך מהדורה 24:

דיוויד סנרה מפיק פודקאסט בשם ״פאונדרים״. הוא אובססיבי לביוגרפיות, ויש לו מערכת שבה הוא מדי שבוע בוחר ספר על פאונדר אחר וחורש אותו ארבע פעמים כדי להקליט פרק לפודקאסט שלו. הוא עשה כבר מעל 300 פרקים כאלה, והוא אובססיבי לתובנות המרתקות שהוא מוצא בספרים שהוא חוקר לקראת ההקלטות.

בפרק הזה דיוויד התארח בפודקאסט Invest Like The Best, ונתן למראיין את ״מיטב הלהיטים״ מתוך פודקאסט הפאונדרים. הוא שיתף גם בסיפור האישי שלו, ומה דחף אותו להמר על עצמו ולנסות להקים עסק סביב האובססיה שלו לקריאת ספרים.

אובססיה היא תכונה שהוא זיהה שחוזרת על עצמה אצל כל הפאונדרים המצליחים. אחת הדוגמאות שדיוויד ציין היא סם זמוראי, אדם עשיר שהיה הבעלים של חברת הבננות השניה בגודלה בעולם, שעדיין עבד בשדות של הונדורס עם מאצ׳טה וחצה את כל הונדורס על גבי פרד בחיפוש אחר יתרון, בזמן שהמתחרים שלו יושבים במשרד בבוסטון. וברור שהוא ניצח אותם בסוף:

אבל רגע, למה הבחור הזה כל כך אובססיבי? מהרגע שהוא היה בן 18 והוא גילה משהו שנקרא “ripes”, שזו בננה שחברות בננה אחרות פשוט זורקות כי יש רק שלושה או ארבעה ימים עד שהיא נרקבת. ובספר מסופר על חישוב שחצני שהוא עשה שמבוסס על זה שהוא יוכל להיות מהיר בזמן שהמתחרים שלו איטיים [ולהפיץ את הבננות האלה למאכל לפני שהן נרקבות]. למה מהגר רוסי בן 18 חסר כל באלבמה חושב שהוא יכול להיות מהיר יותר, ולמה הוא רואה הזדמנות שחברת ענק שנקראת United Fruit, שהיא אחת החברות הבינלאומיות האמריקאיות הראשונות… הם עשירים ויש להם את כל המשאבים בעולם. יש להם את הצי הפרטי הגדול בעולם. והבחור הזה אומר ״היי, אני רואה הזדמנות שהם לא רואים״.

וזה בגלל האובססיה שלו. ואז הוא מתחיל שם ומתמחה בזה. אחר כך הוא מתחיל לטפס למעלה. בהמשך הוא אומר ״אוקיי, אקנה גם בננות רגילות. אוקיי, המתחיתי בזה, עכשיו אתחיל גם לקנות ספינות משלי. אחר כך אמשיך לדרום אמריקה, United Fruit הם בגואטמלה, אלך לדלת ליד. אני אלך להונדורס ואתחיל לעשות את זה״. וזה כל הסיפור.

אז אני לא חושב שיש מישהו שהולך לכתוב ביוגרפיה [על פאונדר] שהוא לא אובססיבי. אני חושב שזו תכונה בסיסית. אני לא הייתי יכול לחיות בלי אובססיה. אנשים אומרים לי ״אה, פאונדרים זה פודקאסט. פאונדרים זה עסק״. כן, אבל זו קודם כל אובססיה. זו אובססיה שמוסתרת בתור פודקאסט בתוך עסק.

ועוד סיפור כזה הוא על סאם וולטון, המייסד של וולמארט - הרבה לפני שהוא התחיל את וולמארט, הייתה לו חנות מצליחה בעיירה קטנה. הבעלים של הבניין אמר לו שהוא לא הולך לחדש לו את החוזה. במקום זה הבעלים פתח חנות בעצמו, העתיק את הקונספט ושינה את השם. וזו עיירה קטנה של 5,000 איש, זה לא שסאם וולטון היה יכול לפתוח חנות נוספת ממול.

ויש סצינה בספר שאני לעולם לא אשכח שבה סאם במשרד של העורך דין שלו מברר אם יש משהו לעשות בנוגע לזה. והעורך דין עובר על החוזה ואומר, ״לא, עשית טעות. לא ידעת. אתה יזם צעיר, אבל לא שמרת על הזכויות בחוזה השכירות״. וסאם עומד שם והוא מכווץ ופותח את האגרופים שלו, וממשיך וממשיך.

והגישה שלו היא ״אני לא הפסדתי. מצאתי את העיירה הזו, הקמתי את החנות הזו. בניתי הצלחה ראשונה. אני אעשה את זה שוב״. ואז הוא פשוט אוסף את עצמו, והגישה שלו ״אני לא הולך להסתכל אחורה. לא אחזור על הטעות הזו״. והוא הולך לעיירה הבאה, עושה את זה שוב. ועושה את זה שוב, ושוב, ואז שתיים או שלוש איטרציות אחר כך, הוא עולה על הרעיון של וולמארט.

אז היה לו את הדרייב הזה. וגם, הוא מדבר על זה בספר, חיים לא שמחים. להורים שלו הייתה מערכת יחסים לא טובה, ובתור ילד זה כנראה מה שדחף אותו להיות אובססיבי. והוא כאילו אומר ״אני לא אוהב לבלות זמן בבית הזה. אז יצאתי החוצה, הלכתי לבית ספר, עבדתי הכי הרבה שיכולתי, והייתי בכל קלאב שקיים וצברתי כל יכולת שיכולתי״. היה לו את הדרייב המוזר הזה….

[מבין כל הפאונדרים שהכרתי] אני לא יכול לחשוב על אדם אחד שצריך מישהו אחר שייתן להם מוטיבציה. יש להם משהו פנימי שמניע אותם. זו הסיבה שהם עושים את מה שהם עושים. כדי להיות משקיע או יזם, זה לא עובד אם אתה לא יכול לסמוך על השיקול דעת של עצמך.

המכתב השנתי של באפט, ההשקעה בקוקה קולה

מתוך מהדורה 19:

הדו״ח השנתי של ברקשייר האת׳אוויי, ואיתו המכתב השנתי של וורן באפט, פורסמו ביום שבת אחה״צ. פעם זה היה אירוע חגיגי עבורי, והייתי מחכה להתיישב עם כוס קפה ולקרוא את דברי החוכמה (והבדיחות). הפעם זה כנראה המכתב הקצר ביותר במהלך 58 השנים שבהן באפט כותב אותו, וגם קשה לצפות לתובנות חדשות בשלב הזה, ובכל זאת - הנה כמה ציטוטים שגרמו לי לעצור ולחשוב:

בשלב הזה, ראוי לקבל ממני גיליון ציונים: ב-58 השנים שאני מנהל את ברקשייר, רוב החלטות הקצאות ההון שלי היו לא יותר טובות מ״ככה-ככה״. במקרים מסויימים, מהלכים רעים שלי ניצלו בזכות מנות גדולות של מזל. (זוכרים איך נחלצנו מכמעט-אסונות ב USAir וסולומון? אני בוודאי זוכר). התוצאות משביעות הרצון שלנו הם התוצאה של בערך 12 החלטות מאד טובות - זה אומר בערך אחת כל חמש שנים - ויתרון שלפעמים-נשכח שיש למשקיעים לטווח הארוך כמו ברקשייר.

והנה דוגמאות לשתיים מההחלטות המוצלחות האלה:

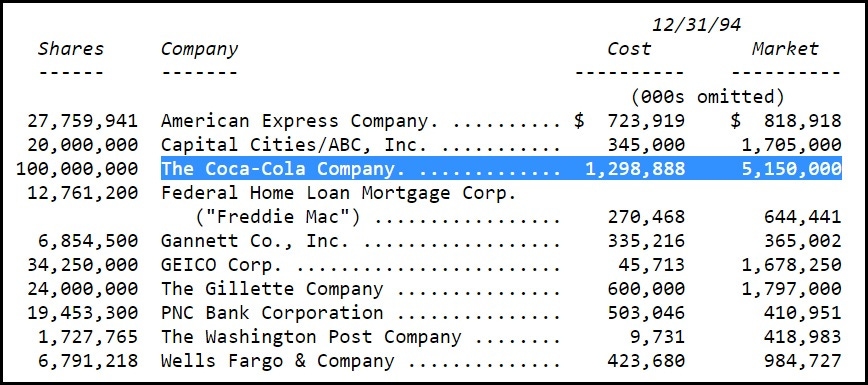

באוגוסט 19994 - כן, 1994 - ברקשייר השלימה שבע שנים שבמהלכן רכשה 400 מיליון מניות של קוקה קולה שעדיין בבעלותינו. העלות הכוללת הייתה 1.3 מיליארד דולר - אז סכום משמעותי מאד בברקשייר. הדיבידנד שקיבלו מקוקה קולה ב-1994 היה 75 מיליון דולר. עד 2022, הדיבידנד גדל ל-704 מיליון דולר. הצמיחה חזרה בכל שנה, ודאית כמו ימי הולדת. כל מה שצ׳ארלי ואני נדרשנו לעשות, היה להפקיד את הצ׳קים של הדיבידנד מדי רבעון. אנחנו מצפים שהצ׳קים האלה בסבירות גבוהה ימשיכו לגדול. אמריקן אקספרס היא סיפור דומה מאד. הרכישות של ברקשייר למעשה הושלמו ב-1995, ובמקרה גם עלו 1.3 מיליארד דולר. הדיבידנדים השנתיים שהתקבלו מההשקעה באמריקן אקספרס צמחו מ-41 מיליון ל-302 מיליון דולר. גם הצ׳קים האלה בסבירות גבוהה ימשיכו לגדול. רווחי הדיבידנדים האלה, עד כמה שהם משביעי רצון, רחוקים מלהיות מרהיבים. אבל הם מביאים איתם רווחים חשובים במחירי המניות. בסוף השנה, ההשקעה שלנו בקוקה קולה הוערכה ב-25 מיליארד דולר, בעוד שאמריקן אקספרס רשמה 22 מיליארד דולר. כל אחזקה עכשיו מהווה בערך 5% מההון הנקי של ברקשייר, בהתאם למשקל שהיה לה לפני זמן רב. נניח לרגע שהייתי עושה טעות השקעה בגודל דומה בשנות ה-90׳, אחת שנשארה במקום ופשוט שמרה על ערך של 1.3 מיליארד דולר עד 2022. (דוגמא למשמל תהיה אג״ח ל-30 שנה בדירוג גבוה). ההשקעה המאכזבת הזו תייצג עכשיו שיעור זניח של 0.3% מההון הנקי של ברקשייר, ותמשיך לספק לנו את אותם 80 מיליון דולר בהכנסה שנתית. הלקח למשקיעים: העשבים נובלים בחשיבות שלהם בזמן שהפרחים פורחים. עם הזמן, צריך רק כמה מנצחים כדי לעשות פלאים. וכן, זה עוזר גם להתחיל מוקדם ולחיות לתוך שנות ה-90 שלכם.

עוד על ההשקעה בקוקה קולה בהמשך. אם אתם סקרנים לגבי שאר עשרת ההחלטות המוצלחות, מוניש פבראי ניסה להבין את הרשימה השלמה. עברו כבר מעל חמש שנים מאז ההשקעה (הפנטסטית) באפל, לפי החשבון הזה הגיע הזמן לעוד החלטה מרהיבה בברקשייר.

ועוד מתוך מהדורה 19:

ההשקעה הזו מספקת עוד דוגמא למהירות האדירה שבה מגיב היו״ר שלכם להזדמנויות השקעה, לא משנה עד כמה הן נסתרות או מוחבאות היטב. אני מאמין ששתיתי קוקה קולה לראשונה ב-1935 או 1936.

- וורן באפט, במכתב השנתי לבעלי המניות ב-1989 (על ההשקעה בקוקה קולה).

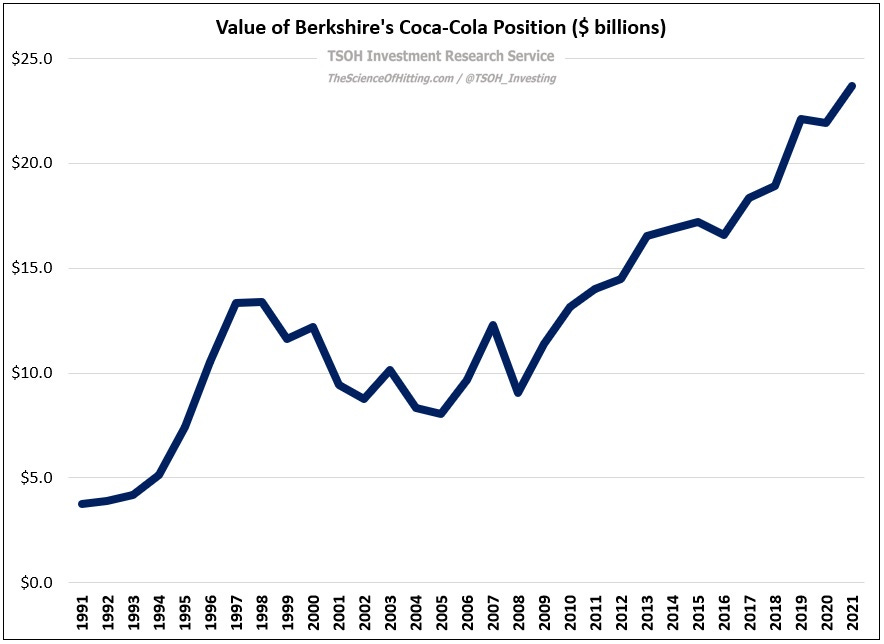

אלכס מוריס כתב פוסט נהדר שמעלה כמה נקודות מעניינות על ההשקעה של ברקשייר בקוקה קולה, אחת מ-12 ההחלטות המוצלחות של השישים שנים האחרונות לפי המכתב השנתי של באפט. ב-1988 באפט קנה באגרסיביות 226.8 מיליון מניות (רוב הפוזיציה שברקשייר מחזיקה עד היום). ב-1989 הוא הגדיל את האחזקה ל-373.6 מיליון מניות, וב-1994 רכש מניות נוספות כדי להגיע ל-400 מיליון. המחיר ששילם ב-94׳ היה פי 3 יותר גבוה מהרכישות של 89׳-88׳. בסוף 1994, האחזקה בקוקה קולה הייתה 34% מתיק המניות של ברקשייר, פוזיציה משמעותית מאד וההשקעה הכי גדולה עד לנקודה ההיא בקריירה של באפט.

מעניין להסתכל מה קרה לאחר מכן. בנוסף לצמיחה משמעותית ברווחים של החברה, השוק גם העניק לקוקה קולה מכפיל של 45 בסוף 1998, לעומת מכפיל 15 ב-1988. כתוצאה מזה, הפוזיציה של ברקשייר בקוקה קולה בסוף 98׳ הייתה 13.4 מיליארד דולר, פי 10 מבסיס העלות.

אירוע נוסף הוא שרוברטו גויזואטה, מנכ״ל החברה מאז 1981, הלך לעולמו ב-1997. באפט כתב במכתב של אותה שנה שקוקה קולה ״איבדה את המנהיג שהוביל אותה לביצועים יוצאי דופן״ במשך 15 השנים האחרונות, אדם ש״הציג חזון אסטרטגי מבריק וברור שתמיד כיוון לשפר את מצבם של מחזיקי המניות של קוקה קולה״. במהלך השנים שלאחר מכן התחלפו עוד שלושה מנכ״לים,לאי שבעות רצונו של באפט. החברה התמודדה עם אתגרים וקשיים, שגרמו למניה להגיע ב-2004 לחצי מהשווי שאליו הגיעה ב-1998.

מה שמביא לנקודה הכי מעניינת שאלכס מוריס מצביע עליה: למרות כל זה, באפט לא קנה או מכר מניה בודדת של קוקה קולה מאז 1994 (כמעט שלושה עשורים).

״שימו את עצמכם בנעליים של וורן באפט לרגע: אם היה לכם מעל 30% מתיק המניות שלכם מושקע בחברה אחת, כמה מקרוב הייתם צופים - ומגיבים - בתנודות הגדולות האלה במחיר המניה?״

… אני חושב שהלקח המעניין פה הוא להעריך את דרך המחשבה שאיפשרה לבאפט להתנהג ככה במהלך 30 השנים האחרונות. זה משקף גישה ארוכת טווח להשקעות במניות ציבוריות שנדיר מאד לראות בשוק ההון; אם חושבים על זה שהמשקיע המדובר הוא אחד הגדולים ביותר שאי פעם חיו, אני חושב שזה ראוי לציון (בלשון המעטה).

אלכס מצביע על זה שהאלוקציה של ברקשייר לקוקה קולה ירדה עם השנים מ-38% בשיא (1996) ועד ל-7% בסוף 2021, וזה אחוז אפילו יותר נמוך אם לוקחים בחשבון עסקים שברקשייר רכשה בשלמותם. זה קרה למרות שבאפט לא מכר אף מניה, כתוצאה מייצור מזומנים בתוך ברקשייר, ששימשו לרכישה של השקעות אחרות.

יש בהמשך גם ניסיון לנתח מה הנימוקים שעומדים מאחורי הגישה הזו של באפט, ואיך אלכס מנסה ליישם גישה דומה באופן שהוא מנהל את הפורטפוליו שלו.

לינק לפוסט (דורש מנוי)

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אם עוד לא נרשמתם, אפשר להירשם כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

קראתי את המהדורות הקודמות במלואן... :)