שישי שמח לכולם! אחרי שבועיים קצת שונים, חזרה לפורמט הרגיל של ״הרהורי יום שישי״. וכרגיל, אשמח לפידבק שלכם. קדימה למהדורה -

דברים שנתקלתי בהם השבוע

השקעה אלטרנטיבית בלגו

מה נמכר ב-2013 תמורת $2.99, והיום נסחר במחיר של מעל $7,000?

אם ניחשתם שזהו מטבע קריפטוגרפי, אז נחשו שוב.

מדובר ב״מיסטר גולד״, דמות לגו קטנה (mini-figure) שיצאה במהדורה מוגבלת של 5,000 יחידות ב-2013. החבילה המקורית נמכרה ב-$2.99, והיום דמות כזו באריזה המקורית אפשר למצוא במחיר של לא פחות מ-6,500 יורו.

הדוגמא הזו הוזכרה במאמר ״לגו: הצעצוע של משקיעים חכמים״, שלטענת המחברים היה המחקר האקדמי הראשון על צעצועי לגו כהשקעה אלטרנטיבית. אנשים אולטרה-עשירים לרוב בוחרים להקצות חלק קטן מההון שלהם להשקעות אלטרנטיביות - גם בשביל ביזור או גידור של הפורטפוליו, וגם כי מדובר בדברים שיש להם תשוקה אליהם. בהרבה מקרים מדובר במכוניות יוקרה, אומנות, יינות, עתיקות, תכשיטים, או פריטי יוקרה אחרים. על כל התחומים האלה בוצע מחקר אקדמי במהלך השנים.

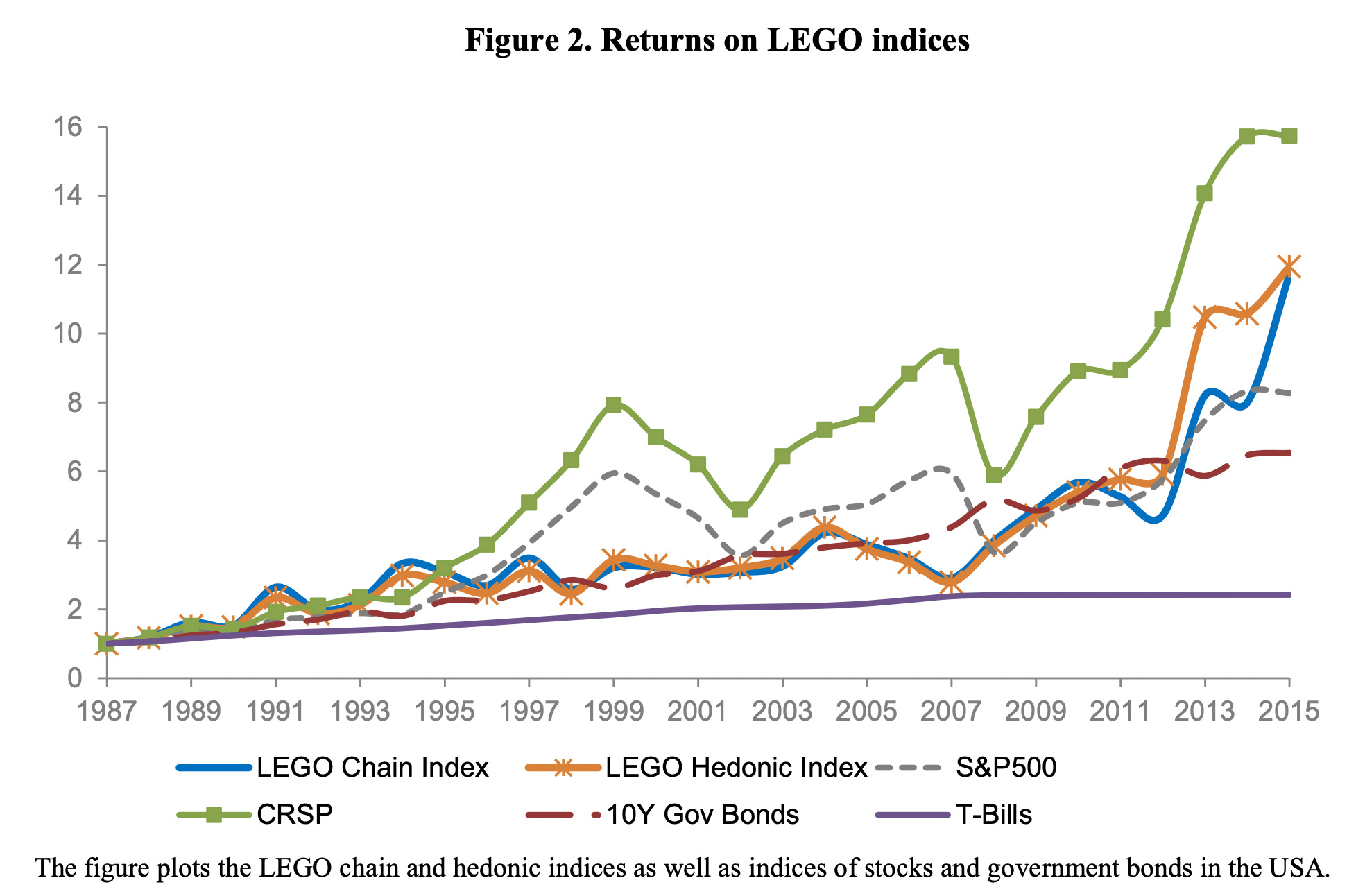

במאמר הספציפי הזה נבחנה ההשקעה בערכות של צעצועי לגו, והטענה העיקרית היא שהם אמנם מספקים בממוצע תשואה קצת יותר נמוכה משוק ההון הכללי, אבל יכולים לספק ״מקום מקלט״ בתקופה של משברים פיננסיים, בגלל שהם לא מאבדים מערכם בקורלציה לנכסים כמו מניות.

מצאנו שהשקעות בלגו הניבו תשואות עדיפות על מניות של חברות גדולות, אגרות חוב, זהב, והשקעות אלטרנטיבות, וייצרו תשואה ממוצעת של לפחות 11% (8% במונחים ריאלית) במהלך תקופת הבדיקה 1987-2015.

המשקיע האגדי פיטר לינץ׳ כתב באחד הספרים שלו על חברו, שנזף באשתו שחזרה מהקניון עם שקיות ורצתה לספר לו על חנות הבגדים הסופר-מצליחה שהיא מצאה. הוא כעס שהיא מבזבזת כסף, בזמן שהוא דאג לכסף שלהם, ובילה בוקר של שבת בקריאת הוול סטריט ג׳ורנל וניוזלטר המניות שעליו הוא משלם דמי מנוי של $250 בשנה. בזמן שהיא הסתובבה בקניון וסקרה חנויות, הוא החליט להשקיע במניה של יצרנית דיסקטים שעליה קרא במהלך הבוקר (למרות שהוא לא מבין כלום בייצור דיסקים). הוא מכר את ההשקעה הזו בהפסד כמה שבועות לאחר מכן, בעוד שרשת החנויות שאשתו התלהבה ממנה בדיוק הונפקה, והמניה שלה עלתה בעשרות אחוזים בחודשים שלאחר מכן. אם רק אותו חבר היה מתעניין בגילוי של אשתו.

בפראפרזה על אותו סיפור, אם הילדים בארוחה המשפחתית משחקים בלגו ומבקשים שתבואו לראות מה הם בנו וממה עוד בקטלוג הם מתלהבים - אולי כדאי לשים לב לפני שאומרים להם שאתם עסוקים מדי ב״שיחות חשובות של מבוגרים״, וחוזרים לדבר על השקעות בנדל״ן ואיזה קרן כספית נותנת תשואה הכי גבוהה (סיפור דומה התרחש במשפחתנו).

המאמר מזהה כמה גורמים שהופכים לגו להשקעה טובה: הראשון הוא שהמותג קיים כבר עשרות שנים רבות, והרבה אנשים ששיחקו לגו בילדותם הם היום בשנות ה-30 וה-40 לחייהם. יש ברשותם כסף, והם רוכשים מוצרי לגו לאספנות מתוך נוסטלגיה. עוד מאפיין הוא שההיצע של ערכות לגו מסדרה מסויימת פוחת על פני זמן. בדומה ליינות לאספנות, שם בכל פעם שבקבוק יין מבציר מסויים נפתח ההיצע מהבציר הזה פוחת - בכל פעם שחבילת לגו לאספנות נפתחת, מספר החבילות האטומות של הערכה הספציפית הזו פוחת. מיסטר גולד, שהזכרתי למעלה, יוצר ב-5,000 יחידות ב-2013, והיום כנראה שיש מספר די קטן של יחידות שעדיין ארוזות בקופסא המקורית.

עוד נקודה מעניינת הוא חוסר היעילות במחירים הרשמיים של ערכות לגו. ערך האספנות, שנקבע על ידי דברים כמו מספר החלקים, חלקים נדירים, ערכות עונתיות, ערכות בייצור מוגבל, וכו׳ - לא משתקף במחיר שבו החברה משווקת את הערכות. המחיר הרשמי משקף את העלות השולית לייצור, בעוד שמחיר האספנות הוא בסדרי גודל יותר גבוה בהרבה מקרים. אי היעילות הזו במחיר הרשמי זה בעיקר מה שמניע את התשואות הגבוהות יחסית. החדשות הרעות הן שקשה לזהות את הפער הזה במחירים לפני שמפסיק הייצור של ערכה מסויימת.

המאמר מציג מתודולוגיה לניתוח ומעקב אחרי אינדקס של מחירי ערכות לגו, ומנתח את הדינמיקה במחירים החל משנת 1987 ועד לשנת 2015. וכאמור, האינדקס הזה ניצח מניות גדולות, אג״ח וזהב. המדד היחיד שהציג ביצועים טובים יותר מלגו היה CRSP, שכולל את כל המניות בבורסות NYSE, AMEX ונאסדאק (והניב 12% בממוצע לשנה במהלך התקופה).

שוק הלגו גם נראה חסין לקריסות בשוק המניות האמריקאי, ומספק הזדמנות טובה לביזור. מצד שני, הנפילות הגדולות בתשואות הלגו קרו בזמן משברים פיננסיים במדינות אחרות: ב-1992 היה משבר שערי ההמרהבאירופה, ב-1998 היו משברים פיננסיים באסיה ורוסיה, וב-2007 היה המשבר העולמי. במהלך השנים האלה היו תשואות חיוביות באמריקה.

חמשת הערכות שהציגו את הביצועים הטובים ביותר הן “Darth Revan” (Star Wars), “Elves’ Workshop” (Seasonal), “Seal’s Little Rock” (Friends), “TC-4” (Star Wars), and “Ice Skating” (Seasonal) - כולן יצאו ב-2014 והרוויחו בין 425% ל-613% בשנה הראשונה. הבאה בדירוג היא ערכת ״איירון מן וקפטן אמריקה״, שיצאה ב-2012, והרוויחה 405% כל שנה במשך שלוש שנים!

יש גם כמה הסתייגויות במאמר לגבי הקושי לזהות איזה ערכות יציגו ביצועים עודפים, הדינמיקות השונות במחיר, ומשך הזמן שבו צריך להחזיק את הערכה כדי לצפות לתשואה ראויה. המסקנה?

שוק הלגו לא מנצח את שוק המניות. אבל, החשיפה הזניחה לגורמי סיכון מציעה שערכות לגו מספקות הזדמנות טובה לביזור של תיקי השקעות, והן גם יותר אטרקטיביות מהשקעות אלטרנטיביות אחרות כגון אומנות, יין, בולים, ומכוניות, שמציגות ביצועים נחותים משמעותית משוק ההון …

ההשקעה האלטרנטיבית הזו תהיה אטרקטיבית בעיקר לחובבי לגו. אבל, יש מיליוני חובבי לגו מסביב לעולם!

ובונוס - אם אתם סקרנים לגבי הסיפור ההיסטורי שמאחורי ההצלחה של לגו, למרות שחברה בשם Kiddicraft המציאה את הקונספט לפניהם, הנה וידיאו די מעניין שהכין אבא לילד חובב לגו, שחקר את הנושא:

בן תומפסון עם דניאל גרוס ונאט פרידמן על המהפיכה המוצרית ב AI

שיחה מרתקת של בן תומפסון עם נאט פרידמן, שהוביל במיקרוסופט את הרכישה של גיטאהב, והיה המנכ״ל של גיטהאב עד השנה שעברה, ועם דניאל גרוס, שהוביל פרוייקטי machine learning באפל ובהמשך היה גם שותף ב YCombinator. הם דיברו על ההתפתחויות האחרונות ב-AI, כולל ההפיכה של OpenAI מחברת מחקר שמספקת מודלים ו API ל(כנראה) פלטפורמת consumer, על הקצב המהיר שבו הדברים מתקדמים, ועל מה עשוי לקרות בהמשך.

אמנם זה כבר מלפני שלושה שבועות (אינסוף זמן, במונחי הקצב שההתקדמויות ב-AI מתקדמות), אבל למרות שהיו מאז בערך מאה אלף הכרזות חדשות בתחום - זה אחד הניתוחים הכי טובים שנתקלתי בהם בשבועות האחרונים. הריאיון היה עמוס בתובנות מרתקות גם בצד המחקרי וגם בצד העסקי. קשה לסכם את כל מה שהיה מעניין. אני אזכיר רק כמה נקודות, וממליץ מאד לקרוא או להאזין לכל הריאיון (ואם אין לכם מנוי ל-stratechery, איזה שימוש יותר טוב יכול להיות ל-$10 דולר בחודש).

בן תומפסון: יש היבט מוזר שבו OpenAI בתחרות עם מיקרוסופט בתחום ה API, והם באופן מובנה לא יכולים להתחרות איתם, וזה גם אפילו לא עסק טוב בשבילם. זו מין הסחת דעת, והמרג׳ין לא הולכים להיות קרובים למה שהם הולכים לקבל בצד של ה-consumer. הם יושבים על הדבר שהכי קשה לבנות בעולם, שזו פלטפורמת consumer דומיננטית. נראה שזה בדיוק הכיוון שהם צריכים ללכת בו.

נאט פרידמן: אני מסכים.

דניאל גרוס: אני חושב שזה הדבר הברור לעשות. אני מתאר לעצמי שפנימית יש תהליך של עיכול ועדכון של התרבות שקורה שם עכשיו, שבו המשתמשים באמת אומרים להם [ל-OpenAI] מה הם צריכים לעשות, ובשלב מסויים אחרי מספיק ימים של ״ללעוס זכוכית ולבהות לתוך התהום״, אם לצטט את אילון מאסק, הם יבחרו בהצלחה.

בן תומפסון: זה סוג מאד שונה של חברה, חברת consumer, לעומת ״אנחנו פשוט הולכים לבנות את המודל הזה ולספק API״. האחרון הוא יותר קל במובן מסויים. מרגיש כאילו הם צריכים לבנות ארגון חדש לגמרי. הייתה צריכה כבר להיות אפליקציית ChatGPT - מצטער, עברו כבר ארבעה או חמישה חודשים, יש מיליון אנשים שבנו עטיפות בינתיים.

דניאל גרוס: אבל דבר אחר שהבוס שלי באפל נהג לומר, אדי קו, היה ״זה חשוב לעשות את הדברים החשובים טוב״. זו הייתה הדרך שלו להגיד בצורה עקיפה - לא הכל חייב להיות מושלם. אז אני חושב שהנקודת מבט של OpenAI כאן היא אולי ״תראו, אם הצ׳אט בוט ממש טוב, אנשים הולכים להשתמש בו מה-browser״. אפילו אם זו חוויה לא נוחה, אנשים פשוט הולכים להשתמש בזה.

בן תומפסון: וזה נכון.

דניאל גרוס: הוא נהג לומר את זה כשהוא דיבר על הביצועים של ה App Store, כי בסופו של דבר, בימים המוקדמים של אפל, ובמידה מסויימת אפילו היום, כמו שכולם יודעים - ה App Store הייתה נוראית, לא נטענה מהר בכלל. אבל אם הטלפון הוא טוב - ואף אחד לא יודה בזה באופן פומבי - אבל זה באמת לא משנה. הטלפון פשוט צריך להיות ממש ממש טוב.

אז אני חושב שבמקרה של OpenAI, האמת שמכווינה אותם היא - בסופו של דבר, האיכות של הגימור סביב האתר של ChatGPT והאפליקציה פשוט לא משנה. מה שמשנה זה שזה הבוט הכי טוב עם האקוסיסטם הכי רחב של פלאג-אינים, ושמסוגל לתת את התשובות הכי חכמות, מדוייקות, ומהירות. זה כל מה שמשנה.

אני חושב שזה מה שקורה עכשיו, עם כל יום שעובר, אין באמת אפקט רשת מבחינת data או מבחינת המשתמשים. זה אפקט רשת מבחינת הברנד. אנשים מסתובבים ומדברים על ChatGPT.

בן תומפסון: גוגל. זה הגוגל החדש.

דניאל גרוס: גוגל, זה נכון. זו מילה וכמו המילה ״גוגל״, היא קצת מוזרה, אבל זה נתקע לך בראש. ואז כשהמקום השני, השלישי, הרביעי, והחמישי מגיעים, אלא אם כן זה יקרה החודש או בחודש הבא, זה הולך להיות מאוחר מדי, אני חושב, בשביל ה-consumer, בגלל שזה לא ימשוך אותה כמות של תשומת לב. אלא אם כן יש לך נישה מאד מסויימת או התמחות, המקבילה של LexisNexis בעולם של גוגל. זה מה שאני חושב שקורה עכשיו.

זה מאבק לתפוס משבצת במוח של הלקוחות. וכל יום שעובר שהם רוכשים עוד אנשים שפשוט אומרים ״תעשה לזה ChatGPT״ - זה פועל, וזו מילה לגיטימית וזה היתרון שהם פותחים עכשיו, וזה כל מה שמשנה לדעתי.

עוד אחד לגבי עד כמה אנשים ירגישו בנח ויסמכו על הבינה המלאכותית במצבים שונים:

בן תומפסון: הנקודה הזו לגבי ללמוד לסמוך על זה ולהוריד את הידיים מההגה, אני חושב שהיא סופר חשובה, בגלל שזה חלק מהסיבות שאני מתלהב מ GPT-4. אני מרגיש יותר בנח לסמוך עליו. ואז אתה מוסיף את עניין הפלאג-אין. אם אני יודע שמאחורי הקלעים זה עושה קריאה ל-Wolfram|Alpha, אין יותר עניין של דיוק, נכון? אפשר להבין את ההססנות של אנשים, כולם שומעים על הטעויות ושומעים על ההזיות, ואנשים דואגים שזה הולך למנוע את האימוץ של זה. אבל אנשים גם נהגו להגיד ״אנשים לא יקנו דברים באינטרנט בגלל שיגנבו לך את הפרטים של הכרטיס אשראי״. אני חושב שנקודת המפנה תגיע די מהר, וברגע שזה יקרה זה יהיה כמו גל ענק שמתקדם מעל זה.

נאט פרידמן: אני חושב שזה נכון, ועוד כמה מחשבות כאן. יש דבר אחד שלמדנו כשפיתחנו את Copilot - זה היה לפני שנתיים, בתקופת האבן של מודלי שפה גדולים - הוא שכשאתה מנסה למצוא מוצר AI, הדמו תמיד נראה מדהים. זה די קל למצוא 2-3 דוגמאות ולהפיק דמו מדהים שצורה שאי אפשר להאמין. ההוכחה היא בשימוש היומיומי והאופן שבו משתמשים בזה בצורה שוטפת.

הייתי אומר ש GPT-4 הוא מאד, מאד טוב. זה קפיצת מדרגה ענקית, אבל זה עדיין הוזה ועדיין עושה טעויות. הרבה פחות, אבל זה עדיין לא פותר כל בעיה באינטראקציה בודדת.

מנצח בתחרות צילום גדולה סירב לקבל את הפרס אחרי שחשף שהתמונה המנצחת נוצרה על ידי בינה מלאכותית.

ארגון הצילום העולמי הכריז על הזוכים בפרס הצילום של סוני לשנת 2023.

בין תמונות מדהימות רבות שלקחו הביתה פרסים שונים הייתה גם ״PSEUDOMNESIA: The Electricia״ על ידי האומן הגרמני בוריס אלדגסן, שזכה בקטגוריית היצרתיות. הודעה לעיתונות של סוני תיארה את התמונה בתור ״פורטרייט בלתי נשכח בשחור-לבן של שתי נשים מדורות שונים, שמזכירה את השפה הויזואלית של צילומים משפחתיים משנות ה-1940״.

האומן סירב לקבל את הפרס, וגילה שהתמונה נוצרה על ידי generative AI. הוא קרא לדיון עמוק על המהות של תחום הצילום:

״נרשמתי בתור ״קופיף שובב״, כדי לגלות האם התחרויות האלה מתכוננות לקבל תמונות שנוצרו על ידי בינה מלאכותית. הם לא״ הוא כתב. ״אנחנו, עולם הצילום, צריכים לקיים דיון פתוח. דיון לגבי מה אנחנו מחשיבים בתור צילום ומה לא. האם הכותרת של ״צילום״ רחבה מספיק כדי להזמין גם תמונות AI פנימה - או שזו תהיה טעות? עם הסירוב שלי לקבל את הפרס אני מקווה להאיץ את הדיון הזה״.

הבלוג של ליברטי הזכיר את הסיפור הזה, והצביע על הנקודה שאלגגסן היה צלם במשך שלושים שנה, והשקיע הרבה זמן ומאמץ בכיול של פרומפטים. זה דרש את כל הידע המעמיק והניסון שלו בתחום הצילום כדי להשיג את התוצאה הזו. התמונה כל כך טובה רק בזכות זה. וזו דוגמא מצויינת לכך שגם אם generative AI מפריד את היצירתיות מהביצוע עצמו - שניהם עדיין מאד חשובים.

ובאותו הקשר - שיר חדש של דרייק וה-Weekend התפוצץ השבוע ברשתות החברתיות:

אלה כמובן לא באמת הם, זה יוצר אנונימי שהשתמש בבינה מלאכותית כדי להפוך את הקול שלו להישמע כמו דרייק. וזה קרה יום אחרי שדרייק הכריז בסטורי שלו בתגובה לשיר אחר: ״זה הקש האחרון AI״.

אלא שכמו שבן תומפסון הסביר באריכות, זה בטח לא הקש האחרון, ואולי זה גם לא צריך להיות. יכול להיות שדרייק דווקא יהיה המנצח הגדול של מהפיכת ה-AI:

החלחק המדהים הוא שמי שהכין את הוידיאו הזה היה כמעט מוכשר מספיק כדי ליצור שיר של דרייק מלבד לחקות את האופן שבו הקול שלו נשמע, שזה במקרה בדיוק מה שטכנולוגיית ה-AI הנוכחית מסוגלת לייצר.

זה מעלה שאלה מעניינת בנוגע למאין מגיע הערך. אנחנו יודעים שאין שום ערך במוזיקה סתם כי היא קיימת: כמו כל פיסה של מדיה דיגיטלית, שיר הוא לא יותר מאוסף של ביטים, שמועתקים אינסוף פעמים בעלות שולית אפסית. זה היה הלקח במעבר מ-CD ל-MP3: מסתבר שחברות התקליטים לא מכרו מוזיקה, אלא דיסקים מפלסטיק, וכשנעלם הצורך בדיסקים מפלסטיק - נעלם גם המודל העסקי שלהם.

מה שהציל את תעשיית המוזיקה היה לעבוד עם האינטרנט במקום נגד האינטרנט: אם למעשה הפצה של מוזיקה הייתה חינמית, אז למה לא להפיץ את כל הקטלוג, ולגבות מחיר חודשי על הנוחות? כמובן שהיה צריך את דניאל אק ואת ספוטיפיי כדי לגרור את תעשיית המוזיקה למודל עסקי שמתאים לאינטרנט, אבל סוף טוב הכל טוב, לפחות ככל שזה נוגע לחברות התקליטים:

כמו בנקודה שליברטי ניסה להציג לגבי התמונה, גם בתחום המוזיקה יש מקום לדיון מעמיק. ואחרי שנבהלים מאיום ה״AI הולך פשוט לייצר מוזיקה ותמונות״, מבינים שזה בעצם יותר מורכב מזה. זה עדיין דורש כישרון ועבודה קשה להפיק את הדברים האלה בצורה מוצלחת. אבל זה פותח אפשרויות חדשות. ויכולים להיות פתרונות לזכויות יוצרים וחלוקה של הרווחים, שבסופו של דבר יהפכו אומנים כמו דרייק דווקא למנצחים.

המפתח לעשות כסף במניות הוא לא להיבהל ולמכור אותן. אי אפשר להגזים בלחזור על הנקודה הזו. בכל שנה יוצאים אוסף של ספרים על איך לבחור מניות או למצוא את קרן ההשקעות המנצחת. אבל כל המידע הזה חסר משמעות בלי כח הרצון.

בדיאטה ובמניות, זו הבטן ולא הראש שקובעת את התוצאות.

פיטר לינץ׳ נחשב למשקיע אגדי בשנות ה-80׳ וה-90׳, כשניהל את קרנות הנאמנות של מגאלן, והיכה את השוק שנה אחרי שנה. הספרים שלו נחשבים עד היום לקריאת חובה למשקיעים בשוק ההון, והם גם היו הספרים הראשונים שאני קראתי על השקעות. הציטוט הזה הוא מתוך פרק בספר “Beating The Street” שנקרא ״דאגות סוף שבוע״ (Weekend Worrier, משחק מילים על Weekend Warrior - כינוי לאדם שעושה ספורט רק בסופי שבוע).

הפרק נפתח בסיפור מפורט על פאנל המשקיעים של בארונ׳ס, שבו פיטר לינץ׳ נהג להשתתף מדי שנה. הוא מתעכב ומפרט את הדיונים שהתקיימו שם, כי לטענתו הם לא שונים מאלפי שיחות דומות שמתרחשות בקרב משקיעים חובבים בסופי שבוע סביב ארוחות בוקר, בחדרי כושר או במועדני גולף.

״בסופי שבוע יש לאנשים זמן עודף להרהר בחדשות המלחיצות שמגיעות אלינו דרך שידורי הטלוויזיה והעיתונים היומיים שמגיעים עטופים בשקיות פלסטיק. אולי יש כאן מסר חבוי: הם מנסים להגן עלינו מהתוכן. כשאנחנו עושים את הטעות של להוציא את החדשות מהשקית, אנחנו מתעמתים עם הנימוקים העדכניים למה גורל האנושות נחרץ: התחממות גלובלית, התקררות גלובלית, האימפריה הסובייטית המרושעת, התמוטטות האימפריה הסובייטית המרושעת, מיתון, אינפלציה, אַנאַלפַבֵּיתִיוּת, העלויות הגבוהות של המערכת הרפואית, קנאי דת מוסלמים, הגירעון בתקציב, בריחת המוחות, מאבק שבטי, פשע מאורגן, פשע לא מאורגן, מחדלי מין, מחדלים פיננסיים, מחדלי פיננסים ומין. אפילו עמודי הספורט יכולים לעשות לך בחילה.

בעוד שלהתעדכן בחדשות היא רק פעילות מבאסת לאדם שאין בבעלותו מניות, זה הרגל מסוכן למשקיע. מי רוצה להחזיק במניות של גאפ אם וירוס האיידס הולך להרוג חצי מהלקוחות, והחור באוזון יהרוג את החצי השני, לפני או אחרי שיערות הגשם ייעלמו ויהפכו את חצי כדור הארץ המערבי למדבר גובי החדש, אירוע שככל הנראה יעקוב אחרי, אם לא יקדים את, הקריסה של הבנקים הנותרים, הערים והפרברים?

אולי לעולם לא תאמר לעצמך ״החלטתי למכור את המניות שלי בגאפ בגלל שקראתי מאמר במגזין הסופ״ש על האפקטים של ההתחממות הגלובלית״, אבל זה סוג היגיון-סוף-השבוע שנכנס לפעולה בתת מודע, שהוראות המכירה מגיעות בימי שני. זה לא במקרה שבימי שני באופן היסטורי הירידות הכי חדות במניות, ושדצמבר הוא לרוב חודש של הפסד, כשמכירות ההפסד-למס משולבות עם ימי חג מרובים שבהם למיליוני אנשים יש זמן עודף לשקול את גורל העולם.

מדהים שהספר הזה יצא לאור ב-1993, לפני שלושים שנה, וכמה המצב הזה רק החמיר היום, כשחדשות רעות ותחזיות קודרות מציפות אותנו כל הזמן באתרי החדשות וברשתות חברתיות.

פיטר לינץ׳ טוען שדאגות סוף שבוע הם מה שפאנל המומחים של בארון׳ס התמחה בו. לאורך השנים הם דאגו מדברים כמו החוב הפדרלי, גירעון הסחר, סיום הקדנציה השניה של רייגן, קריסה של הדולר, ומשבר נפט כתוצאה ממלחמת איראן-עירק. אבל לא כולם דאגו כל הזמן. מדובר במנהלי השקעות מקצוענים שמנהלים מיליארדי דולרים (זה היה נחשב הרבה כסף לנהל בשנות ה-90׳), ובכל זאת באף שנה לא הצליחו להסכים אם הם ניצבים בפני שפל כלכלי גלובלי או צמיחה כלכלית מואצת.

שיא האופטימיות הגיע דווקא בתחילת 1987 - השנה שבה נפל מדד הדאו ג׳ונס ב-20% ביום אחד, והסתיימה דווקא בירידות. ושיא הפסימיות היה בתחילת 1988, לאחר הירידות של 1987. פיטר לינץ׳ מזכיר את הכלל הידוע: ״אי אפשר לחזות את העתיד דרך מבט במראה האחורית״:

מר זולאף קבע את הטון ב-1988 עם דברי הפתיחה שלו, ש״ירח הדבש של 1982-1987 הסתיים״. זה היה הדבר הכי אופטימי שנאמר כל היום. בשאר הזמן התווכחנו האם אנחנו עומדים לראות עוד שוק דובי סטנרדטי, שייקח את מדד הדאו לרמה של 1500 או פחות, או שוק דוב-טורף ש״ירושש את רוב האנשים בקהילה הפיננסית ורוב המשקיעים מסביב לעולם״ (לפי ג׳ימי רוג׳רס), ויביא ל״שפל כלכלי עולמי כמו שראינו בתחילת שנות ה-30׳״ (לפי פול טודור ג׳ונס).

בין לבין הדאגות משוק הדוב-הטורף והשפל העולמי, דאגנו לגבי גירעון הסחר, אבטלה, והגירעון בתקציב. אני בד״כ לא ישן טוב בלילה לפני שאני אמור לדבר בפאנל של בארונ׳ס, ואחרי הפאנל הזה היו לי חלומות רעים במשך שלושה חודשים.

פיטר לינץ׳ ממשיך בסקירה של הסיבות לדאגה שנמצאו בשפע מדי שנה. אחד השיאים היה במהלך מלחמת המפרץ הראשונה ב-1991, שלטענתו היה הרגע המושלם למשקיעים ממושמעים במניות. הכותרות היו שליליות, מדד הדאו ג׳ונס איבד 600 נקודות, נהגי מוניות המליצו על אג״ח, מנהלי קרנות נאמנות החזיקו 12% מהנכסים שלהם במזומן, ולפחות חמישה מהחברים של לינץ׳ לפאנלים צפו מיתון חריף. מה שקרה בסוף הוא שה S&P 500 עלה ב-30% והדאו ב-25%. 1991 הייתה השנה הכי טובה בשוק ההון מבין שני העשורים שקדמו לה.

והיה קל לפספס את זה אם נתתם תשומת לב לתחזיות. ומי שהקשיב מקרוב לכל הפאנלים הכלכליים במהלך שש השנים קודם לכן, היה כנראה נבהל ומוכר את המניות שלו. הוא היה מפספס את החלק הכי חזק של צמיחת השוק הכי חזקה בהיסטוריה (עד לאותו רגע).

באותו זמן, משקיעים ששמרו על בורות מבורכת ולא ידעו שהעולם עומד להגיע לקיצו, שילשו או ריבעו בשמחה את כספם.

קל להגיד לעצמך ״אוקיי, אני פשוט אתעלם מהחדשות הרעות בפעם הבאה ששוק ההון יורד ואאסוף כמה מציאות״. אבל מאחר שכל משבר נראה חמור מהקודם, זה נהיה יותר ויותר קשה להתעלם מחדשות רעות. הדרך הכי טובה לא להיבהל ממניות היא לקנות אותם לפי לוח זמנים קבוע, חודש אחרי חודש. זה מה שאנשים עושים בתכניות הפנסיה שלהם. ולא פלא שהם משיגים תשואה יותר טובה עם הכסף הזה מאשר עם הכסף שהם מכניסים ומוציאים מהשוק כשהם מרגישים יותר או פחות ביטחון.

העצות בפרק הזה המשיכו להתברר כנכונות גם ב-30 השנים שלאחר פרסום הספר. ואולי גם רלוונטיות היום.

מריו צ׳יבלי, נטפליקס מול בלוקבאסטר, ובאפט על סטרימינג

נטפליקס, שציינו השבוע 25 שנים להקמת החברה, פרסמו גם דו״ח די מוצלח, והכריזו על הפסקת שירות משלוחי ה DVD בדואר - זה השירות שנטפליקס הציעו בתחילת ימיה של החברה, עוד לפני שהאינטרנט היה מספיק בשל לשירותי סטרימינג.

יש המון פרטים מעניינים מאחורי הסיפור על שני החנונים מהסיליקון ואלי, שהצליחו לבנות סטארטאפ שבתוך שנים בודדות הרג את בלוקבאסטר. בלוקבאסטר הייתה אז חברת ענק עם 60,000 חנויות ברחבי העולם ושליטה מלאה בשוק השכרת הוידיאו, והם באופן מפורסם צחקו על ריד האסטינגס כשהוא ביקש 50 מיליון דולר כדי למכור להם את נטפליקס (היום נטפליקס נסחרת בשווי של מעל 140 מיליארד דולר, ובלוקבאסטר כידוע פשטו רגל לפני למעלה מעשור). זה סיפור disruptive innovation קלאסי.

בשלב מסויים בתחרות הקשה בלוקבאסטר השיקו שירות אונליין משלהם - Total Access - שאיפשר גם לקבל DVD בדואר (כמו נטפליקס) וגם לקיחת סרטים מכל סניף של בלוקבאסטר. הרבה אנשים האמינו שהמשאבים של בלוקבאסטר - בסיס הלקוחות הקיים, כמות גדולה יותר של סרטים, וסניפים פיזיים שלקוחות יכולים להגיע אליהם כשהם לא רוצים לחכות לסרט שיגיע בדואר - יאפשרו להם לרסק את נטפליקס עם הצעה שהיא טובה יותר מאשר רק לקבל סרטים בדואר.

אני רוצה לחזור אחורה לסיפור המרתק של מריו צ׳יבלי, מנהל קרן ההשקעות מרתון פרטנרס, שהשקיע בנטפליקס בימים המוקדמים, והצליח לגלות שהשירות של בלוקבאסטר לא הולך כל כך טוב:

לנטפליקס היה את השירות שלהם, מנוי לסרטי DVD בדואר, מעטפה אדומה, כולם מכירים את זה. לבלוקבאסטר היה משהו שנקרא Total Access שהתחרה נגד נטפליקס, ואפילו וולמארט זינקו לתוך הזירה הזו בשלב מסויים. אנחנו נרשמנו לכל אחד מהשירותים, ואמרנו ״בואו נתחיל למדוד אותם״. אחד הדברים שהסתכלנו עליהם היה באיזה אחוז מהזמן קיבלנו את מה שהיה בראש התור? מרגע שבחרת רשימת סרטים - כמה זמן עד שהראשון הגיע? כששלחת DVD חזרה - כמה זמן לקח עד שה-DVD הבא הגיע? כל הדברים האלה. באופן לא מפתיע, נטפליקס היו הרבה יותר מהירים מהאחרים, וזה היה מעניין.

הדרך שבה עקבנו אחרי הכל היא - שמרנו את המעטפות וכתבנו מידע עליהם: מתי זה נשלח, מתי זה חזר, ובסופו של דבר הכנסנו הכל לתוך טבלה. היו לנו מעטפות של DVD מפוזרות בכל המשרד משלושת השירותים השונים. אם אתה בוהה במשהו מספיק זמן, לפעמים אתה מזהה תבניות מסויימות. ובחור אחד במשרד, שעובד איתי עד היום - אריק הידי - הבחין שעל המעטפה של בלוקבאסטר היו כמה מספרים שחזרו על עצמם, וכמה מספרים שלא. והתחלנו להסתכל יותר מקרוב, ומה שגילינו היה שעל המעטפה של בלוקבאסטר שבתוכה קיבלת את ה-DVD, בלוקבאסטר גם אמרו לך כמה לקוחות יש וכמה DVD הם שלחו. והתחלנו לעקוב אחרי זה.

בשיחה הרבעונית, בלוקבאסטר אמרו משהו כמו ״יש לנו ככה וככה מנויים״, ויכולנו להצליב כמה היו להם בתחילת הרבעון, כמה בסוף, ומה היו השינויים במהלך הרבעון. בסופו של דבר יכולנו לראות שה-churn שלהם היה בשמיים, גבוה בצורה אסטרונומית, אולי פי 3 או פי 5 משיעור ה-churn שהיה לנטפליקס.

ראינו את זה, ועקבנו אחרי זה, אבל זה דרש הרבה מאד עבודה ידנית. ואולי אפשר גם לטעון, שהערך של זה היה מוגבל. זה אמר לנו מה שרצינו לדעת, שהשירות של בלוקבאסטר לא היה sustainable ולא הציג ביצועים קרובים בכלל לשירות של נטפליקס. אז מה שהחלטנו לעשות הוא לספר לנטפליקס על מה שגילינו. היו לנו כמה שיחות איתם. אני חושב שבהתחלה הם לא האמינו שהצלחנו לעשות את זה, ואז הראינו להם. הם לקחו את זה.

הסיבה שהוזכרתי בספר ״Netflixed״ היא בגלל שאנחנו היינו אלה שפיצחו את הקוד על המעטפות, וזה מאד עזר לנטפליקס בתקופה שבה לא היה לגמרי ברור שהם יהיו המנצחים. נשארתי בקשר עם ריד [האסטינגס] עוד מספר שנים. אני עדיין מחשיב אותו אחד המנכ״לים הכי טובים שאי פעם היה לי העונג להשקיע בהם במהלך הקריירה שלי.

עוד נקודה שחשוב לציין היא שבלוקבאסטר סחבו איתם חוב גדול במאזן שלהם. ביחד עם התובנה שיש להם churn מאד גבוה, ולמעשה unit economics לא בריאים, נטפליקס הבינו שבלוקבאסטר הם בעצם במשימת התאבדות, ושזה הזמן הנכון עבורם להאיץ את ההשקעהברכישת לקוחות. הם יכלו להעריך מה תהיה ההשפעה על הפיננסים של בלוקבאסטר, ובאיזה שלב זה עלול להביא אותם לפשיטת רגל - מה שישאיר את נטפליקס עם כל השוק לעצמם. הסיפור המרתק הזה מובא בספר הנהדר ״Netflixed״. בריאיון למחברת הספר ב-2009, ריד האסטינגס (מייסד נטפליקס) בעצמו אמר ״אם לא היה להם את החוב הזה, הם היו יכולים להרוג אותנו״.

זה אולי למתוח את זה יותר מדי, אבל הנה עוד נקודה למחשבה בהקשר למצב הנוכחי של נטפליקס -מלחמות הסטרימינג הגיעו לשיאם במהלך קוביד, וכל חברת תוכן השיקה שירות משלה בעלות נמוכה, ומשכה כמות גדולה של משתמשים בעוד שעלויות הפקת התוכן זינקו לשמיים (כמו שסאות׳פארק היטיבו להציג בצורה מושלמת). עכשיו כשהשוק כולו התפכח, וחברות שוב נדרשות לדאוג לדברים כמו רווחיות ו unit economics, מתברר שהרבה משירותי הסטרימינג מתקשים להצדיק את הקיום הכלכלי שלהם.

באפט הסביר רק בשבוע שעבר שזה עסק גרוע (בהקשר להשקעה הגדולה שברקשייר עשתה בפאראמאונט). כשהמראיינת היקשתה למה בכל זאת הוא השקיעה בפאראמאונט, הוא ענה ״נראה מה יקרה״, וצחק.

האם באפט משער שבסופו של דבר פאראמאונט ייצאו מעסקי הסטרימינג, יכבו את השירות הזה, ויחזרו להתמקד בעשיית כסף מעסקי התוכן שלהם?

במובן מסויים זה קצת מזכיר את התקופה שבה נטפליקס שיחקו משחק של ״צ׳יקן״ מול בלוקבאסטר, כי הם ידעו שבסופו של דבר זה בלתי נמנע שבלוקבאסטר יפשטו רגל ונטפליקס יישארו עם השוק לעצמם. אני לא חושב ששחקניות הסטרימינג החדשות והקטנות יותר יפשטו רגל, רק בסופו של דבר המציאות הכלכלית תיאלץ אותם לכבות את שירותי הסטרימינג שלהם. אין להם תשתיות מספיק מבוססות ובסיס משתמשים רחב מספיק ויכולת להעלות את מחירי המנוי, כדי להצדיק שירות סטרימינג. אבל לנטפליקס יש. ואולי כמו אז עם בלוקבאסטר - הם פשוט ממתינים עד שהמציאות הכלכלית תגרום לתוצאה הבלתי נמנעת לקרות. כשהנתונים הפיננסיים יכריעו חברות כמו פאראמאונט, והם יסגרו את שירותי הסטרימינג שלהם - התוכן שלהם יחזור להיות מוצג בנטפליקס. וה economics שוב ייראו הגיוניים.

כמו שבאפט אמר בסוף הוידיאו הזה - ״ובכן, נראה מה יקרה״.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אם עוד לא נרשמתם, אפשר להירשם כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

כרגיל מחכים ומעניין