הצפוי, המעניין והמפתיע במצגת של סטארבורד

זהו עדכון עם כמה מחשבות בעקבות המצגת שסטארבורד פירסמו, בו הם מתארים שלוש הזדמנויות השקעה שזיהו לאחרונה - וויקס, ספלאנק וסיילספורס. התיזה הכללית שהם מציגים היא שלאחר מספר שנים בהם חברות טכנולוגיה השקיעו בצמיחה, הצמיחה הממוצעת האטה ומחירי המניות צנחו. זה מייצר הזדמנויות בחברות עם עסקים איכותיים שיוכלו להשיג שיפור משמעותי בשולי הרווח שלהם לאחר שנים של השקעה בצמיחה.

הפרספקטיבה שמעניינת אותי היא ההשקעה שלהם בוויקס: לצד כמה דברים צפויים מראש, מצאתי שם כמה דברים מפתיעים ומעניינים שיכולים (אולי) לעזור לחבר עוד כמה חלקים של הפאזל.

יש מספר נקודות שמתייחסות לפוסט הקודם - ״וויקס אחרי סטארבורד״ - ומומלץ לקרוא אותו גם אם אתם מתעניינים בניסיון שלי לנחש ולהבין את החשיבה והמהלכים בהשקעה של סטארבורד בוויקס.

הצפוי - עסק ליבה מוצלח במחיר אטרקטיבי

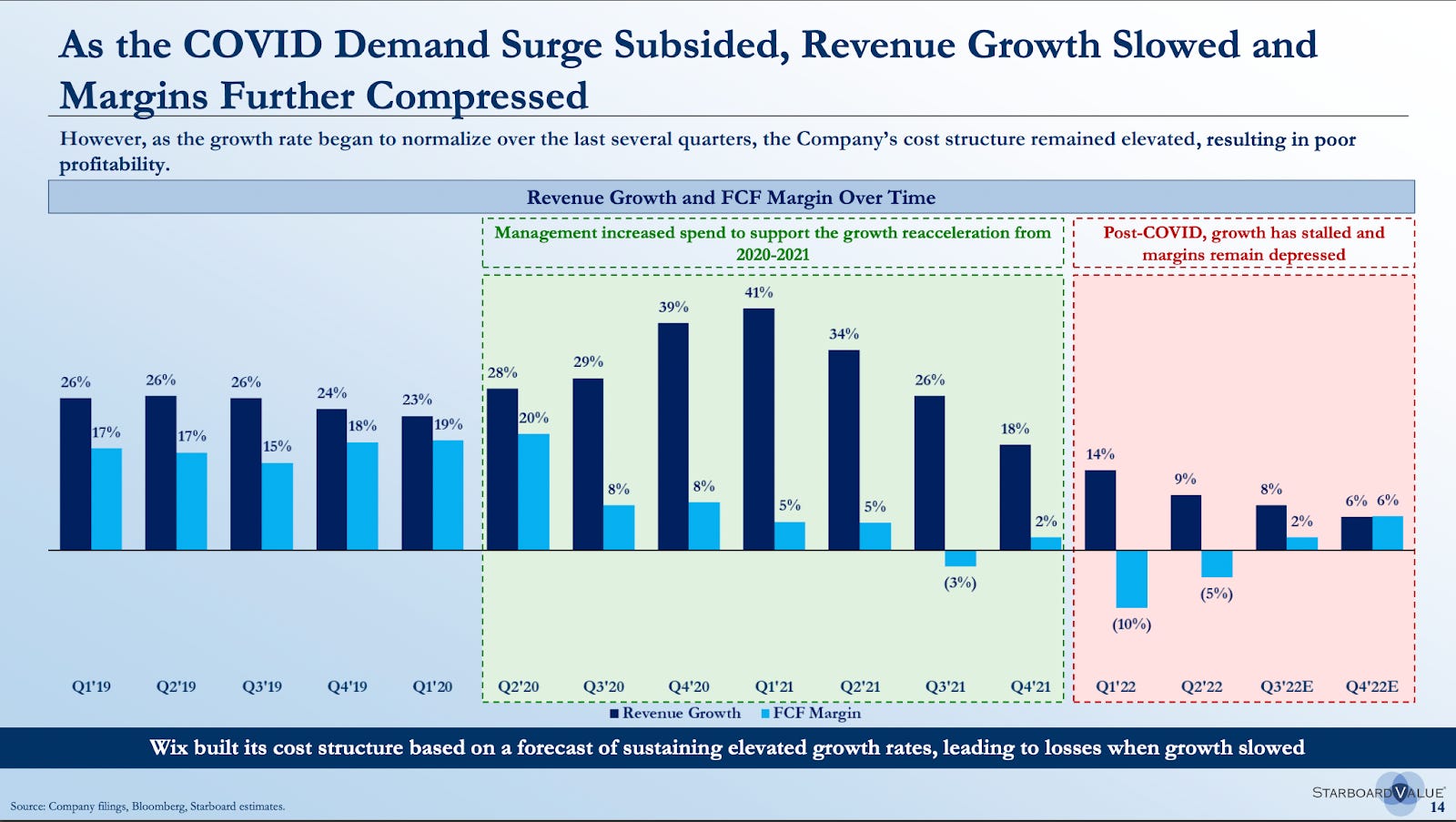

סטארבורד תיארו את וויקס כחברה עם מודל עסקי אטרקטיבי, שהגדילה מאד את מבנה ההוצאות שלה לאור הצמיחה המהירה שחוו במהלך קוביד. כל זה רק כדי להתנגש במציאות של האטה חדה בקצב הצמיחה, שבשילוב עם ההוצאות הגבוהות פגעו מאד ברווחיות של החברה.

כמה שקפים מתארים את הביצועים החלשים של המניה לעומת חברות דומות, וכמו כן עד כמה מספר העובדים וגובה ההוצאות ביחס להכנסות נראים מופרזים לעומת חברות דומות. זה די תואם את הקונצנזוס הכללי בשוק לגבי וויקס, ובפוסט ״וויקס אחרי סטארבורד״ ניסיתי להראות שזהו הקריטריון שקרנות אקטיביסטיות נוטות לחפש:

מתוך ראיון עם ראלף וויטוורת׳, אחד המייסדים של Relational Investors:

״אנחנו מחפשים חברות שנסחרות בהנחה יחסית לערך האינטרינזי שלהן - למרות העובדה שיש להן מינוף פיננסי נמוך, עסק ליבה חזק וניתן להגנה, ותזרימים שגדלים. לרוב ההנחה תהיה קיימת בגלל שמשקיעים לא מצפים שההנהלה תשקיע מחדש בצורה אפקטיבית את הרווחים הצפויים. הציפיה השלילית הזו לרוב נובעת מהיסטוריה לא מוצלחת של השקעות מחוץ לאיזור הליבה ו/או מרדף אחרי צמיחה בעסק הליבה למרות שהתעשיה מגיעה לשלב מתבגר.״

…. הקריטריון שתואר בציטוט למעלה נשמע כמו תיאור הולם לוויקס: לחברה יש עסק ליבה מאד מצליח ורווחי - כלי לבניית אתרי אינטרנט בשירות עצמי לעסקים קטנים ובינוניים - שנהנה מיתרונות תחרותיים חזקים… מצד שני יש ביקורת נרחבת לגבי האופן שבו ההנהלה מקצה את הרווחים מפעילות הליבה, וחוסר היכולת להציג תשואה משמעותית על ההשקעות הנרחבות שבוצעו בשנים האחרונות.

סטארבורד מצביעים על הנקודות שכולנו ניחשנו שהביאו אותם להיות מעורבים בחברה, השאלה המעניינת היא למה אפשר לצפות בהמשך? מה בדיוק הולך להציף את כל הערך החבוי במניה של וויקס?

תכנית הפחתת העלויות

מייק (NonGaap@) תיאר בבלוג שלו את דרכי הפעולה של קרנות אקטיביסטיות, והסביר שהקרן מנתחת ומגבשת את תכנית הפעולה לפני שהיא מתחילה לבנות את הפוזיציה בחברה. לאחר שהם קונים ״דריסת רגל״ בחברה, הם נפגשים עם ההנהלה להציג את התכנית שלהם להצפת הערך.

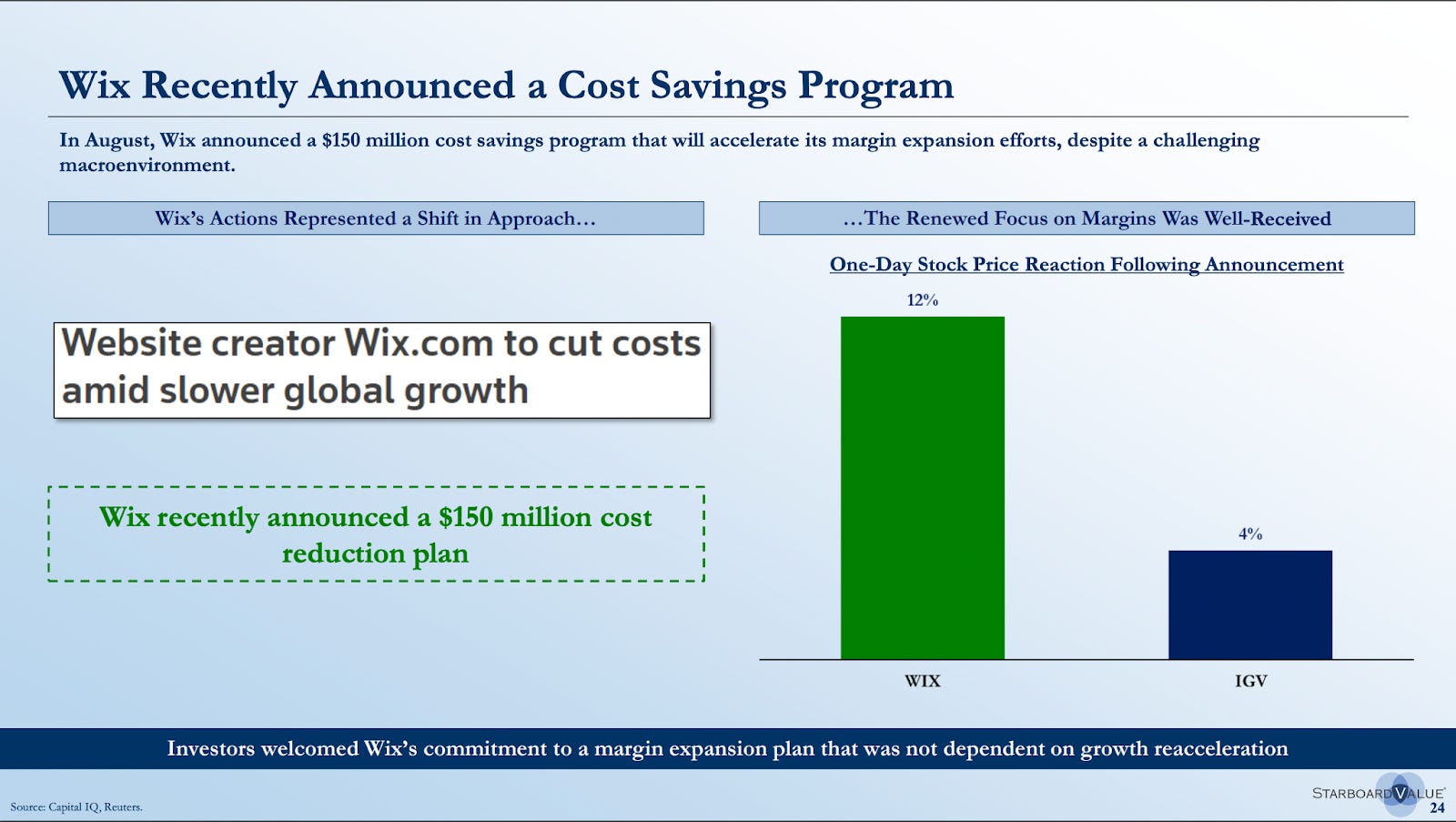

סטארבורד התחילו לבנות את הפוזיציה המשמעותית בוויקס ב-11 באוגוסט, יום לאחר פרסום הדו״ח הרבעוני וההודעה המפתיעה (לפחות עבורי) על תכנית הפחתת העלויות. הספקולציה שהעליתי בפוסט הקודם היא שהתקיימה פגישה ראשונית כזו בין סטארבורד להנהלה של וויקס בתחילת אוגוסט, שהובילה להכרזה על תכנית הפחתת העלויות.

במצגת האחרונה, סטארבורד מכריזים שלוויקס יש הזדמנות משמעותית לשיפור במרג׳ינים, ומיד מזכירים את תכנית הפחתת העלויות ועד כמה בחיוב זה התקבל על ידי השוק:

לאחר מכן סטארבורד מזכירים את יעדי הרווחיות של ההנהלה וטוענים שהתכנית הזו תעזור לחברה לעמוד בהם. העובדה שסטארבורד משבחת את ההנהלה על תכנית הקיצוצים, ומביעה אמון שהחברה תעמוד ביעדים שההנהלה הציגה ל-2025 (בניגוד לסקפטיות הרווחת בשוק) גורמת לי לחשוד שסטארבורד היו מעורבים ב״דחיפת״ ההנהלה לגבש את התכנית הזו, ואכן מתקיימות שיחות בינם לבין הנהלת החברה.

נקודה מעניינת ראשונה: התחזית ל-2025

הנקודה הראשונה שגרמה לי להרים גבה היא הבעת האמון שההנהלה תעמוד ביעדי הרווחיות שהציגה ל-2025, ואפילו תעבור אותם. סביר לחשוד שסטארבורד מעורבים במידה כזו או אחרת בשינויים שיתבצעו כדי לעמוד בהם, או אולי בשלב הזה רק רוצה לאותת להנהלה שהם יזכו לגיבוי מסטארבורד כל עוד ישתפו פעולה עם יעדי הרווחיות. מאיפה הביטחון שלהם שההזדמנות קיימת להגיע ליעדים האלה?

בפוסט הקודם הזכרתי שוויקס מורכבת מכמה חלקים, ועסק הליבה הרווחי והמוצלח הוא חבילות המנוי בשירות עצמי. התחזית שלי הייתה שמעבר של החברה לפעילות שמתרכזת בהחזרת ערך לבעלי המניות תתמקד בחלק הזה של העסק, ותצמצם או אפילו תבטל פעילויות מחוץ לעיסוק הליבה.

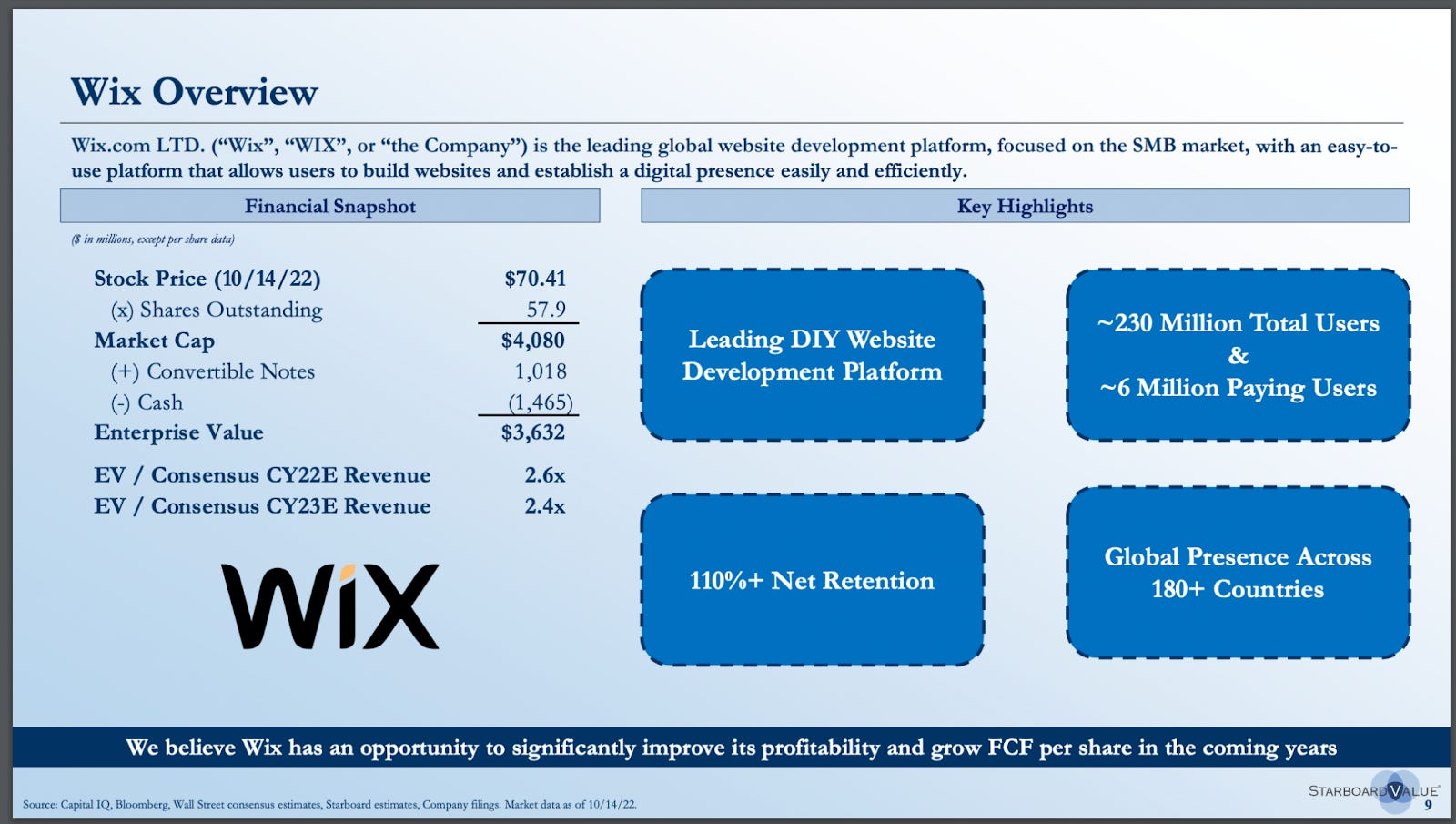

אפשר למצוא לזה כמה רמזים כבר במצגת הזו של סטארבורד - האופן שבו וויקס מתוארת הוא ״פלטפורמת פיתוח אתרים גלובלית מובילה, שממוקדת בשוק ה-SMB, עם פלטפורמה קלה לשימוש שמאפשרת למשתמשים לבנות אתרים ולבסס נוכחות דיגיטלית בקלות וביעילות". נשמע כאילו סטארבורד מתייחסת רק לעסק הליבה של וויקס, בלי להזכיר את ערוצי הצמיחה שמופעלים בהפסד - בעיקר e-commerce, עסק השותפים, והניסיון לפנות לעסקים גדולים יותר (שימו לב גם למונח ״DIY״ שמופיע בגדול בשקף).

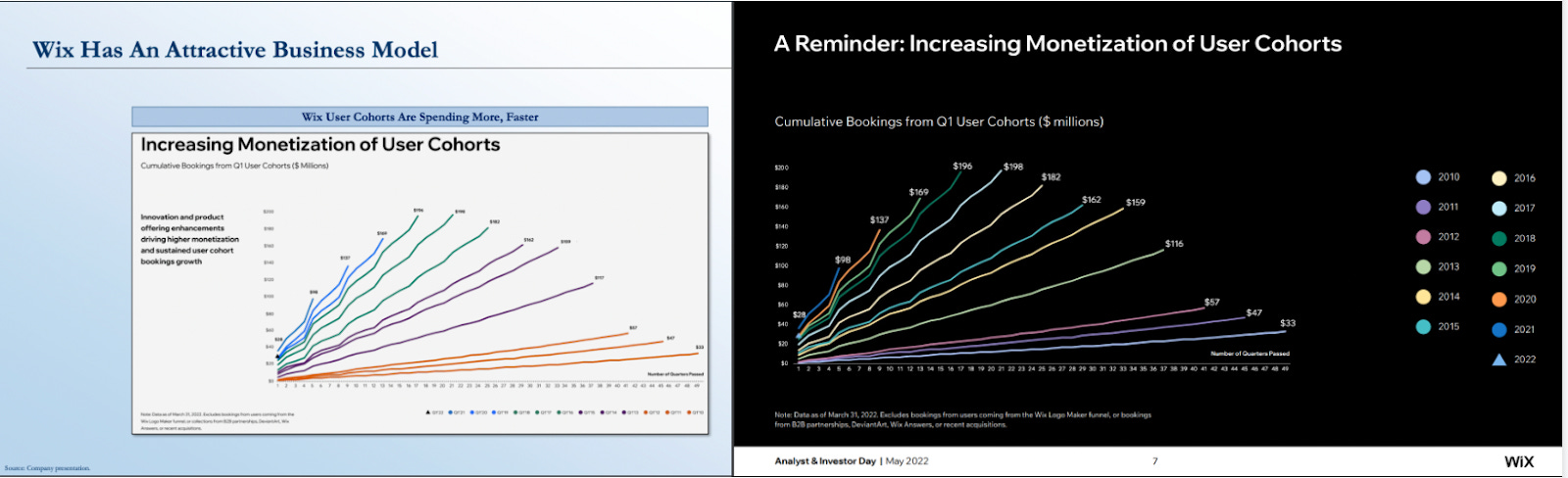

עוד כמה רמיזות לכך הופיעו בהמשך - ביום המשקיעים בחודש מאי האחרון סמנכ״ל התפעול ניר זוהר הציג את המודל העסקי של וויקס. הוא טען שוויקס מורכבים משני עסקים נפרדים: עסק הליבה של בניית אתרים בשירות עצמי, והעסק הצומח של ערוץ השותפים שעתיד להיות רווחי ולהאיץ את הצמיחה בעתיד. במצגת הופיעו מספרים נפרדים שנועדו לשכנע באטרקטיביות של כל עסק, מאחר והמספרים המאוחדים בדו״חות לא נראים טוב ולטענתו יוצרים רושם לא נכון לגבי החברה.

במצגת של סטארבורד מופיע בדיוק אותו גרף שמופיע בשקף השביעי במצגת של ניר זוהר - במסגרת תיאור של חלק אחד (יוצרים בשירות עצמי) מתוך שני העסקים שלטענתו מרכיבים את וויקס - תחת הכותרת ״לוויקס יש מודל עסקי אטרקטיבי״. גם הנתונים שסטארבורד הזכירה לגבי וויקס - 110%+ Net Retention - הם נתונים של עסק השירות העצמי. האופן שבו אני מבין את זה הוא: מבחינתנו וויקס הוא מעתה הפעילות שמוכוונת ליוצרים בשירות עצמי. סטארבורד מתעלמת לגמרי מהחלק השני של העסק.

יהיה מאד מעניין לראות אם ההנהלה תתיישר עם התיאור הזה, ובהדרגה תצמצם את ההשקעה ותשומת הלב בפעילויות שמחוץ לעיסוק הליבה (והאם המשקיעים והאנליסטים ישמעו עוד על החלקים האחרים של העסק).

לאור זאת קל הרבה יותר להבין מה מקור הביטחון של סטארבורד ביכולת של וויקס לעמוד ביעדי הרווחיות האלה: לפי המספרים מיום המשקיעים האחרון, הצד הזה של העסק כבר מייצר כמעט FCF של כמעט 20%. שולי הרווח הגולמי שם הם 83%, ובשני ימי המשקיעים האחרונים ההנהלה הבטיחה יעד ארוך טווח של 30%. עם התמקדות בחלק הזה של העסק, לא קשה להאמין שהם יוכלו להשיג רווחיות כזו. אם אני מבין נכון את התכנית, זה יקרה לצד צמצום משמעותי בהשקעה בפיתוח תוכנה ובפיתוח עסקי שנעשו מחוץ לחלק הזה של העסק.

מעניין לציין שיעדי הצמיחה והרווחיות היו על השולחן מאז חודש מאי, בו החברה הביעה כוונה לעמוד ב-"Rule of 40", שמשמעותו שסכום קצב הצמיחה + שולי הרווחיות יהיה מעל ארבעים אחוז. מכיוון שיש שני חלקים בנוסחא, יש כמה דרכים להגיע לשם - בעוד שההנהלה הציגה דגש על תרומה גבוהה יותר מצמיחה (בעיקר הודות לעסק השותפים), אני חושד שסטארבורד תדחוף אותם להישען יותר על שולי ה FCF כדי להשיג את ה Rule of 40.

שולי הרווח שתמיד הופיעו בשקפים של וויקס תחת עמודת ה ״Long-term״, אולי עומדים סוף סוף להגיע עם תאריך יעד קונקרטי.

עוד נקודה מעניינת: מספר המניות

סטארבורד לא הזכירו את הגידול בכמות המניות בשנים האחרונות, שנבע בעיקר ממענקי מניות גבוהים לעובדים ותכנית ה-ESPP שמאפשרת לעובדים לרכוש מניות בהנחה משמעותית.

מה שכן מופיע הוא מושג מרענן שמזמן לא שמענו בהקשר של וויקס - "FCF per share" - תזרים חופשי למניה.

כתבתי בפוסט הקודם:

כאמור, אם מקבלים את מה שמתמרצים לפיו, כדי לקבל תוצאות אחרות דרושים תמריצים אחרים. הייתי מנחש אם ככה שמעבר לצמיחה חד שנתית בהכנסות, סטארבורד ידחפו לתמריצים שמותנים ביעדי Free Cash Flow, וגם FCF למניה (כדי למקד את ההנהלה בהגבלת הדילול).

הנה עוד זווית של התכנית - לצד התמקדות בעסק הליבה הרווחי וקיצוץ ההשקעה בפעילויות האחרות, שמירה על יעדים סביב מספר המניות בחברה.

זה מוביל לנקודה המעניינת האחרונה והחתיכה האחרונה שחסרה בפאזל - דנו כבר ביעדי הרווחיות ועמידה ב Rule of 40, אבל הבעיה היא שחישוב ה-FCF לא מתחשב בתגמול לעובדים שמבוסס מניות ובדילול המשקיעים. הצבת יעד של FCF למניה יאלץ את החברה להיות מחושבים יותר עם האופן שבו מניות מחולקות לעובדים.

זה מוביל לנקודה המעניינת השלישית - הזכרתי שתכנית התגמול שאושרה עבור הנהלת וויקס בסוף 2019 הייתה מבוססת על KPI יחיד: שיעור הצמיחה בהכנסות. התכנית הזו תפוג בסוף השנה הנוכחית, ובאסיפה הקרובה יצטרכו בעלי המניות לאשר תכנית תמריצים חדשה. הניחוש שלי היה שסטארבורד תדחוף ליעדים שלוקחים בחשבון את הדילול והתשואה לבעלי המניות.

נקודה מעניינת 3: החברות האחרות במצגת

המצגת של סטארבורד לא ציינה שום דבר לגבי מבנה התמריצים והתגמול של ההנהלה. אבל הנה עוד משהו שהיא לא הזכירה: שום דבר לגבי ההנהלה של וויקס. אין שקף שמתאר את זהות ההנהלה, הרקע או ההישגים שלהם.

זה עמד בניגוד די בולט לשתי החברות האחרות שהוזכרו במצגת - יש שקף שמציג את ההנהלה ״המחודשת״ של סיילספורס (למעט מארק בניוף המייסד, שלושת האחרים הצטרפו בשנתיים האחרונות), ודגש על כך התבטאויות של ההנהלה שמתמקדות בשיפור היעילות והרווחיות התפעולית.

בחלק שדן בספלאנק תיארו את כשלי ההנהלה הקודמת, והמנכ״ל החדש שעשה חיל ביצירת ״Total Shareholder Return״ בחברה הקודמת שניהל. החברה בתהליך גיוס של CFO, וסטארבורד טוענים שיש הזדמנות להנהלה חדשה שממוקדת בשיפור תפעולי והרחבת שולי הרווח.

הנהלה אחת לא הוזכרה כלל - וויקס.

אם התיזה היא שבשלושת החברות מציגות הזדמנות משמעותית לשיפור ברווחיות תחת הנהלה שבמקום התמקדות בצמיחה תפעל לשיפור הרווחיות וייצור מזומן, ובשתיים מהן מצביעים על הנהלה חדשה שמתמחה בסוג כזה של פעילות, מה אנחנו אמורים להבין מכך שלא מוזכרת מילה בנוגע להנהלה של החברה השלישית (וויקס)? האם סטארבורד מאמינים שאבישי אברהמי, ניר זוהר וליאור שמש הם הצוות שיוכל להשיג שיפור משמעותי ברווחיות של החברה (ואם כן - למה לא ציינו אותם)? או שאולי אנחנו צפויים לראות שינויים בהנהלה של וויקס?

הזכרתי שבאסיפת בעלי המניות הקרובה יש לאשר את המינוי המחודש של המנכ״ל אבישי אברהמי לדירקטוריון החברה, וגם תכנית תמריצים חדשה. מה שמעניין הוא שהפרוקסי - המסמך שמתאר את ההצעות שיעלו להצבעה באסיפה - לכאורה מתעכב. בשנים הקודמות הפרוקסי פורסם בתחילת אוקטובר והאסיפה התקיימה בתחילת נובמבר. ייתכן שהעיכוב הוא בגלל דיונים שמתנהלים בין סטארבורד, ההנהלה, ואולי גם שאר המשקיעים המרכזיים בחברה, לגבי הסעיפים שיעלו להצבעה.

זה עשוי להתברר כהרבה פחות מעניין ממה שאני חושד, אבל בכל זאת אני מצפה בקוצר רוח לקרוא את הפרוקסי שוויקס תפרסם לקראת אסיפת בעלי המניות הקרובה.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.