שישי שמח! אנבידיה מתקרבת למועדון החברות ששוות מעל טריליון דולר, לאחר שהביסו את ציפיות ההכנסות, וצופים ברבעון הבא גידול של עוד 52% בהכנסות לעומת הרבעון הנוכחי. הצפי ל-11 מיליארד דולר של הכנסות, מעל 50% יותר מ-7.17 מיליארד הדולר שצפו האנליסטים. זה חסר תקדים. וגם בלתי נתפס.

כל זה קורה בגלל הביקוש האדיר שהשימוש ב-AI יוצר ל-GPU שלהם. רק לפני שלושה שבועות כתבתי בטוויטר על איך תרחיש היפותטי של בועת AI, תיאורטית בלבד, יכול להיראות. אפשר למצוא את זה כאן.

מה שקרה השבוע יכול להתאים לתרחיש הזה. מצד שני, יכול מאד להיות שמדובר בביקוש אמיתי ובר קיימא. ושנראה צמיחה נוספת בשנים הקרובות שתגרום גם למחיר המניה הנוכחי להיראות נמוך בדיעבד. זה גם תרחיש סביר. יהיה מעניין לעקוב.

ומעניין גם שכל זה קורה בשנה שנפתחה דווקא עם ציפיות למפולת בשווקים, בעוד משקיעים רבים מחזיקים במזומן ומתעניינים איך אפשר לעשות שורט על השוק. אם אתם מתלבטים האם בתקופה הקרובה השוק יעלה או יירד, ותוהים איך להגיב, יש בהמשך המהדורה המלצה מהעבר שתנסה לשכנע אותכם לא להתעסק בזה. ופשוט להמשיך לקנות.

חג שבועות שמח לכל הקוראים. קדימה למהדורה של השבוע -

דברים שנתקלתי בהם השבוע

Airbnb and Aggregation Theory

כשהמחיר הממוצע לפרסומת בפייסבוק יורד, זה דווקא סימן טוב בשביל פייסבוק. זה משהו שבן תומפסון הסביר שוב ושוב שאנשים מפספסים בקשר לחברה.

נזכרתי בזה תוך כדי שקראתי על הדו״ח האחרון של Airbnb בבלוג “The Science of Hitting״. יכול להיות שגם שם קורה אותו דבר, ומאותן סיבות.

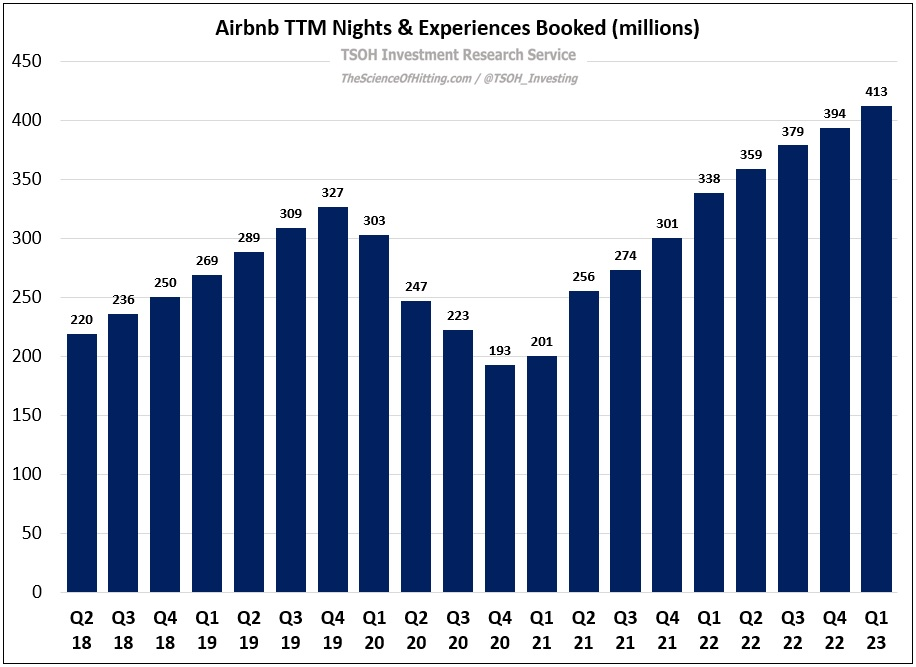

Airbnb הם אגרגטור שמתאים לתיאוריית האגרגציה של בן תומפסון. זהו סוג העסקים שהאינטרנט איפשר ליצור, ופלטפורמות כאלה נהנות מ economics מדהימים אם הן מצליחות להגיע לסקייל מספיק גדול. והם אכן גדלים, קל לראות את זה בגרף הנהדר של אלכס (הכותב שמאחורי ״The Science Of Hitting״):

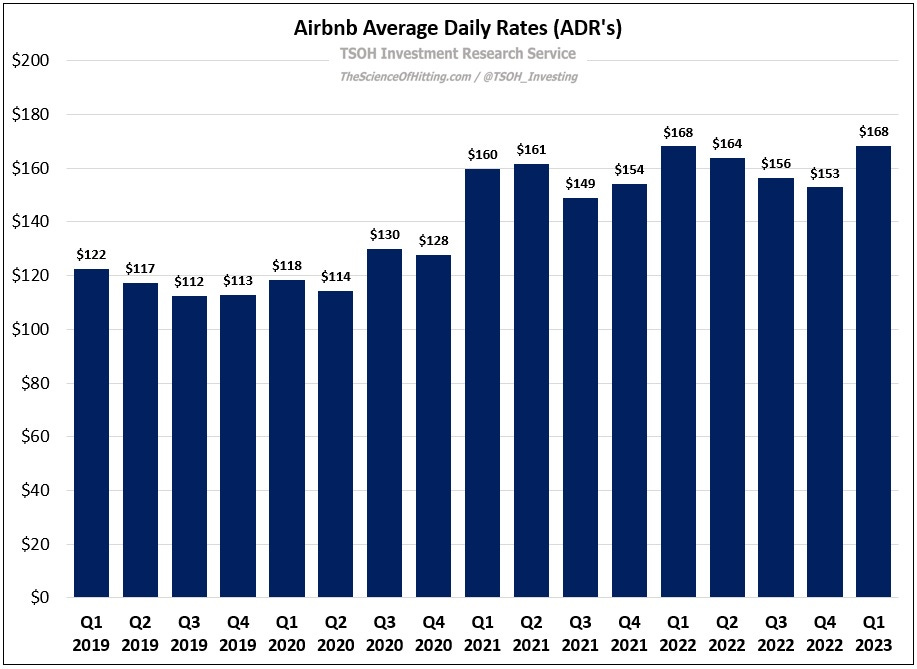

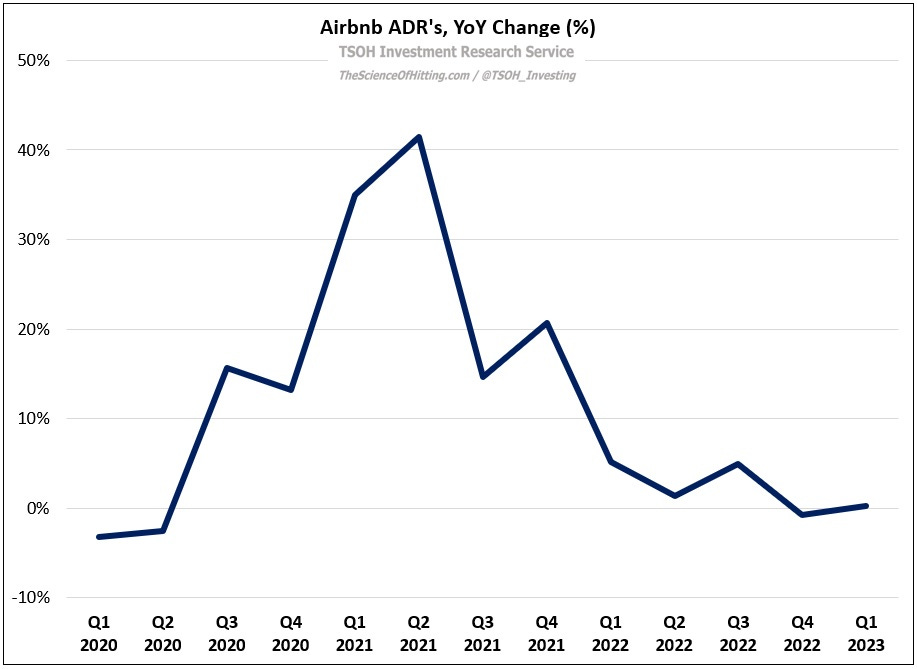

מה שהטריד את האנליסטים הוא המחיר הממוצע ללילה. לאחר זינוק בתקופת הקוביד, המחירים הפסיקו לצמוח:

תיאוריית האגרגציה טוענת שבמקרים מסויימים זה דווקא דבר טוב! והפרדוקס הזה נובע מהשפע שהאינטרנט מאפשר. בעולם התעשייתי, כשהדברים שנמכרו היו קיימים בעולם הפיזי ונתונים למגבלות של מחסור, הדרך למקסם רווח הייתה בייצור של עוד ועוד דברים פיזיים ומכירה שלהם במחיר גבוה יותר. אבל באינטרנט אין מחסור, האינטרנט מאפשר שפע! אגרגטורים מצליחים יכולים להגדיל את צד ההיצע שלהם עד אינסוף בעלות שולית אפסית. הנה מה שבן תומפסון הסביר לגבי פייסבוק:

זה הגרף שאליו אני מתייחס בעדכונים שלי לגבי פייסבוק מזה שנים:

יש שלוש דרכים להגדיל את ההכנסות מפרסום:

1. להגדיל את מספר המשתמשים

2. להגדיל את מספר הפרסומות שכל משתמש רואה

3. להגדיל את המחיר שמפרסמים משלמים לכל פרסומת

מספר המשתמשים כבר לא ממש מזיז את המחט עבור מטא….

מספר המודעות שנראות לכל משתמש יכול לגדול בצורה מלאכותית או אורגנית. גידול מלאכותי יהיה להגדיל את עומס הפרסומות. מטא הפסיקה לעשות את זה ב-2017, וזו הסיבה שקצב הגדילה במספר ה impressions החל להאט. גידול אורגני, מצד שני, יכול לבוא או משימוש מוגבר יותר (ולכן יותר הזדמנויות להראות פרסומות), ו/או באמצעות שטח פנים גדול יותר; דוגמא לשטח פנים גדול יותר היא Stories, שהאיצו את הצמיחה ב impressions ב-2018.

המחיר לפרסומת - שחשוב לזכור, נקבע ע״י מכרז, לא ע״י מטא - יכול לגדול גם בשתי דרכים. הראשונה, מטא יכולה לעשות targeting טוב יותר , ולהגיל את ה return-on-advertising-spend (ROAS) עבור מפרסמים, שבתורם יהיו מוכנים לשלם יותר. אבל, בגלל שהמחירים האלה נקבעים במכרז, הגורם המשפיע יותר על המחיר הם מספר ה impressions הזמינים. זו הסיבה שבכל פעם שמספר ה impressions גדל - כמו למשל כש-Stories התחיל להמריא, או עם ההגידול לאחרונה ב-Reels - המחיר-עבור-פרסומת יורד, ולהיפך.

פייסבוק תמיד מתמקדים ביוזמות שיגדילו את מלאי ה impressions הזמינים - בהתחלה זה היה דברים כמו הגדלת כמות המשתמשים ובניית ה timeline, ויותר לאחרונה התמקדות ב Stories וב-Reels. הנקודה שחשוב לזכור היא שהעלות השולית של כל impression היא אפס. ולכן גם אם מלאי גדול יותר אומר מחיר ממוצע נמוך יותר ליחידה, בגלל שכל יחידה נוצרת בעלות אפסית, זה עדיין משתלם ורווחי מאד לפייסבוק! כל עוד היא נוצרת מהסיבות הנכונות כמובן, ולא מהגדלה שרירותית של עומס הפרסומות.

בחזרה ל Airbnb - נראה שאותו עיקרון מנחה את בריאן צ׳סקי:

אני חושב שמה שיקבע את חוזקת הצמיחה ארוכת הטווח שלנו יהיה ההיצע שלנו. מה שקרה ב-2020 וב-2021 היה שהביקוש גדל מהר יותר מההיצע. ובהתחלה, זה היה נהדר. אבל הבעיה כשהביקוש גדל יותר מהר מההיצע, ויש מגבלות היצע, המחירים עולים. וכשהמחירים עלו, גם אם זה היה דבר טוב לשורה התחתונה שלנו, היכולת להוציא כסף בסביבה הכלכלית הזו היא נושא בעייתי. אחד הדברים הכי חשובים שאנחנו יכולים לעשות כדי שאנשים יוכלו להרשות לעצמם להשתמש ב-Airbnb הוא לוודא שיש מספיק היצע בפלטפורמה.

הפוסט מנתח את היוזמות והדברים ש-Airbnb עושים כדי להגדיל את ההיצע, כמו למשל לבנות פיצ׳רים שמאפשרים דרך בטוחה יותר לשכור חדר בודד בדירה. כש-Airbnb בכלל התחילו, הרעיון היה השכרת מזרן בדירה של אדם אחר (“Air-Bed And Breakfast”), אבל זה באמת יכול להרגיש מאד מוזר (עשיתי את זה לפני עשר שנים), והמוצר של השכרת דירה שלמה תפס הרבה יותר. לאור המצב בכלכלה היום, הם משקיעים ברעיון השכרת החדר הבודד, ובונים פיצ׳רים שיעזרו לעשות את זה פחות מוזר ויאפשרו לאנשים להרגיש יותר בנח עם זה.

השאלה היותר מעניינת היא, האם אפשר להשתמש במודל של תיאוריית האגרגציה באינטרנט, על פלטפורמה שבסופו של דבר עוסקת בעולם הפיזי. זו הייתה הבעיה עם אובר, כמו שבן תומפסון הסביר את זה:

חברות בקטגוריה הזו הצליחו לצמוח בצד הביקוש, אבל נתקעו בקיר בצד ההיצע. אכן, זו הייתה בעיה עבור אובר: החברה מעולם לא הצליחה לברוח מהצורך להתחרות על היצע, שזו דרך אחרת להגיד שהחברה מעולם לא הצליחה להרוויח כסף….

יש מספר מוגבל של נהגי ride-share פוטנציאליים, מה שאומר שאובר חייבת להתחרות עם ליפט באמצעות אוסף בלתי-נגמר של תמריצי נהגים. זה גורם לרווחיות להיות משהו שקשה להשיג, ואולי אפילו בלתי אפשרי.

וכמו שמספר הנהגים הפוטנציאליים באובר הוא מוגבל, גם מספר הדירות הפוטנציאליות להשכרה הוא מוגבל. אי אפשר לבנות עוד דירות בעלות אפסית, כמו שפייסבוק יכולה לייצר עוד חוויות Story בעלות אפסית.

אבל מצד שני - זה לא בדיוק אותו דבר.

הרשת של אובר היא מקומית. אם אני גר בתל אביב, ואובר מוסיפה עוד נהגים בלונדון, זה לא מאד משפיע עלי. אם Airbnb מצליחה להגדיל את היצע הדירות בלונדון, זה יכול לעניין אותי. אפקט הרשת של אובר הוא מקומי, ושל Airbnb הוא גלובלי. אם היצע הדירות האיכותיות בלונדון יגדל, והמחיר יירד - בטח, אני אשקול לנסוע לשם בחופשה הבאה.

גם עדכונים למוצר, כמו “I’m Flexible” והוספה של קטגוריות, יכולים לעזור. אם אני צריך שיסיעו אותי הביתה חזרה מהעבודה, אני צריך מכונית עכשיו. אובר לא יכולים להציע לי הסעה מחר, או הסעה בעיר אחרת. אבל Airbnb יכולים, ואנשים הרבה פעמים מוכנים להתגמש בתאריכי הנסיעה שלהם או ביעד בשביל מחיר טוב יותר (או מקום איכותי יותר לישון בו).

ובעוד שאובר וליפט כבר נתקלים במגבלות הנהגים הזמינים, מספר הנכסים הזמינים להשכרה ב Airbnb ממשיך לצמוח בקצב מרשים (18% ברבעון האחרון לעומת הרבעון המקביל בשנה שעברה). האם Airbnb יוכלו להמשיך להגדיל את ההיצע במשך השנים הקרובות, וליישם את תיאוריית האגרגציה? זה יהיה מעניין לעקוב.

התוצאות של השקעות הון סיכון מתפלגות לפי Power Law. חוק החזקה. לסטארטאפים יש שונות מאד גבוהה. רובם המוחלט לא עובד בסוף. ואם המשקיעים טובים (ויש להם קצת מזל), מספר מאד קטן של השקעות מצליח בצורה מטורפת, ומפצה על כל שאר ההשקעות שלא עבדו.

הבלוג של ליברטי מזכיר סיפור מעניין על עוד תעשיה שעובדת ככה:

דיוויד זסלב, המנכ״ל של וורנר ברוס דיסקברי, אמר לאחרונה: ״חמש תכניות הם 90% ממה שאנשים צופים בו ב HBO Max. ואם ניקח את ה-20 תכניות המובילות, זה 98% ממה שאנשים צופים בו״.

… קל למישהו עם חשיבה פיננסית או הנדסית לחשוב לעצמו:

ובכן, אז למה אנחנו בכלל משלמים על כל שאר התכניות האלה?

בואו ניפטר מכל זה, נשמור רק את הטופ, כמעט לא נאבד צופים, ונפחית משמעותית את ההוצאות שלנו! זה יזניק את הרווחים.

זה מאד קשה לעשות כי אם אנשים היו יכולים בצורה אמינה להפיק רק להיטים, כולם היו עושים את זה. היו המון אולפנים עם הצלחות בלבד.

אל תבינו אותי לא נכון, אפשר למצוא נוסחה שעובדת די טוב בממוצע, ולפעמים גם הכוכבים מתיישרים עם האנשים היצירתיים הנכונים במקומות הנוכנים, ויש רצף מרשים של הצלחות, כמו הם סרטי פיקסאר המוקדמים, או הלהיטים של מארוול. אבל שום דבר טוב לא נמשך לנצח. פיקסאר בסוף עשתה כמה סרטים בינוניים, וגם הנוסחה של מארוול מאבדת קצת קיטור. אי אפשר לסחוט את אותו לימון לנצח.

הניסיון לרדד הכל לכמה מימדים, יוצר סכנה של אובדן הרבה מהניואנסים.

כל מי שמנסה לייצר רק את הקצה העליון של ה power law בלי הזנב הארוך, מסתכן בכך שלא יהיה לו אף אחד מהם. אחד נוצר כתוצאה מהשני.

כדי לבנות משהו, העוצמה והזמן הם מרכיבים חשובים.

… אני חושב שהרבה מהמנהלים היום היו מבטלים את The Wire או את Breaking Bad אחרי העונה הראשונה (אם בכלל היו מאשרים אותם מלכתחילה) … אפילו לסיינפלד הייתה התחלה איטית בעונות הראשונות, אבל הפכה למפלצת עם הזמן. האם למישהו באולפנים הגדולים יש את הסבלנות הזו היום?

Power Law הוא נושא מעניין להרהר בו, שמאד לא אינטואיטיבי עבורנו בני האנוש שמריצים HumanOS. אני לפעמים נזכר בו כשאני רואה כותרת בעיתון כלכלי עם ביקורת מרומזת על המשקיעים מאחורי סטארטאפ שנכשל, למרות שבדיעבד הכל נראה צפוי מראש.

למה קרנות ההון סיכון לא משקיעות רק בסטארטאפים שכן יצליחו?

מאט לוין, עם דוגמא עוקצנית שממחישה את האפקט של העלאות הריבית:

הנה מודל אפשרי של מדיניות מוניטרית:

1. כששיעורי הריבית הם אפס, מישהי בסופטבנק יושבת ואומרת ״איך אנחנו יכולים לעשות כסף בהשקעות״ ומשרבטת מילים על דף, ואז כשיש מספיק מילים היא מחזיקה את הדף מול הפנים ובוחרת את השלוש הראשונות שהיא רואה, והמילים הם ״משאית״ ו״פיצה״ ו״רובוט״, והיא הולכת למנהלים שלה ואומרת ״משאית פיצה רובוטית?״ והם אומרים ״ברור, זה נשמע משוגע מספיק כדי שזה אולי ישיג לנו תשואה דו-ספרתית״, וסופטבנק משקיעה בסטרטאפ של משאית פיצה רובוטית.

2. כששיעורי הריבית עולים במהירות ל-5%, סטארטאפים עם מוצרים אמיתיים ותזרים מזומנים חוזר לא יכולים להנפיק, צריכים ללוות כסף ומוכנים לשלם 12% ריבית בשביל זה, וסופטבנק עושים ״כן סבבה, 12% זה מספיק״.

כשהריבית היא אפס, אנשים משקיעים בהימורים ארוכי-טווח. כשהריביות גבוהות, אנשים נוטים להלוות כסף לעסקים אמיתיים.

תאגיד קבוצת סופטבנק עובד על תכניות להפוך למלווה בשוק החוב הפרטי העולמי שנאמד ב-1.5 טריליון דולר.

משקיעים בכירים בחברה היפנית דיברו עם שחקנים בשוק על הלוואות ישירות לחברות טכנולוגיה, והזכירו אפשרות של שימוש בעד 1 מיליארד דולר באמצעות ׳סופטבנק יועצי השקעות׳, כך לפי אנשים עם ידע על הנושא...

משקיעים עם כיסים עמוקים מוצאים הזדמנויות בנתינת חוב לחברות טכנולוגיה, במיוחד ככל שחברות תוכנה גדולות נשארות פרטיות למשך יותר זמן. יש גם חור בשוק שנותר על ידי סיליקון ואלי בנק, שהיה ספק משמעותי של חוב לסטארטאפים לפני הקריסה שלו.

סופטבנק מכוונים לתשואה דו-ספרתית נמוכה עבור האסטרטגיה הזו, האנשים אמרו, שזה בערך תואם את מה שרוב קרנות האשראי הישירות מצפות להרוויח.

אני זוכר כשסופטבנק נהגו לכוון ״לרפא את העצב האנושי״, לא לתשואה דו-ספרתית נמוכה, אבל זה מה שמדיניות מוניטרית יכולה לעשות.

לינק למאמר

המלצות מהעבר

אפילו אלוהים לא יכול לתזמן את השוק

כתבתי את הפוסט הזה כי לפעמים אני שומע על חברים שחוסכים מזומן כדי ״לקנות את הדיפ״, בזמן שהם ירוויחו יותר אם פשוט ימשיכו לקנות כל הזמן. החברים שלי לא מבינים שהדיפ שהם עורגים לו עלול לא להגיע. ובזמן שהם מחכים, הם עלולים לפספס חודשים (או יותר) של צמיחה בריבית דריבית.

חשבתי שזה זמן טוב להזכיר את הפוסט הנהדר הזה של ניק מאג׳ולי, מחבר הספר ״Just Keep Buying״, בגלל שגם אני שומע על הרבה חברים שצוברים מזומן בעוד ממתינים לקריסה בשוק ההון. זה נמשך כבר הרבה חודשים ותמיד מלווה בנימוקים אינטילגנטיים כמו ״האינפלציה עוד גבוהה, איך ה S&P 500 מעל 4,000״ או ״יש עוד הרבה בנקים שהולכים לקרוס״, או ״השפל באוקטובר היה רק 3,400, זה צריך לרדת מתחת ל-3,000״, ״מכפיל הרווח בשוק הוא מעל 18, תחתית של שוק דובי חייבת להיות במכפיל 13 או פחות״.

אני לא הולך להתווכח עם אף אחד מהטיעונים האלה. ואני אפילו לא הולך לטעון בנחרצות שהשוק לא הולך לקרוס 30% או יותר מכאן בחודשים הקרובים. יכול מאד להיות שכן. אבל גם ייתכן מאד שלא. וזו בדיוק הנקודה שלי.

ולפי הפיד שלי בטוויטר וכמה קבוצות וואטסאפ שאני חבר בהן, נראה שהעיסוק הזה מתגבר לאור המיני-ראלי שיש בשווקים מאז אמצע חודש מרץ. מדד ה S&P 500 הגיע לשיא השנתי שלו. האם מדובר בהתחלה של עליה משמעותית? הממתינים לקריסה שולפים data points אקראיים שמראים למה זה לא יכול להיות. זה הכל כמה מניות AI שזינקו בגלל ההייפ. הם מסבירים שמדובר במלכודת, והקריסה שמבטיחים לנו כבר מדצמבר היא ממש מעבר לפינה. ואז סוף סוף תהיה להם הזדמנות להיכנס פנימה עם המזומן שצברו ולקנות את ה dip. אז מי צודק?

התשובה שלי: אין דרך לדעת. להתעסק בזה זה בזבוז של זמן ואנרגיות. וגם של תשואה אבודה. זה מה שניק מאג׳ולי הוכיח בפוסט שלו:

הנקודה שאני מנסה להגיד פה היא שאסטרטגיית ״קנה את הדיפ״, אפילו עם מידע מושלם לגבי מתי בדיוק היא נקודת התחתית, לרוב תשיג ביצועים פחות טובים מאשר אסטרטגיית ״מיצוע מחיר הקניה״ (Dollar Cost Averaging). אז אם תנסו לצבור מזומן ולקנות בתחתית הבאה, ככל הנראה תרוויחו פחות מאשר מאשר אם פשוט הייתם קונים כל חודש. למה? בגלל שבזמן שחיכיתם לתחתית, השוק הרבה פעמים ממשיך לעלות ולהשאיר אותכם מאחורה.

והסימולציה שהוא עשה שם היא די יסודית: אסטרטגיית ״מיצוע מחיר הקניה״ פשוט משקיעה עוד $100 בכל חודש וקונה את האינדקס. כמו רובוט. בלי קשר למה שהבנק המרכזי עושה, למה שקורה עם אנבידיה, למה שאומרים בטוויטר. התעסקות של 5 דקות בחודש וזהו.

אסטרטגיית ״קנה את הדיפ״ גם מפקידה $100 בכל חודש, אבל היא פועלת קצת אחרת - היא צוברת מזומן עד לנקודת התחתית הבאה בשוק, ואז קונה את האינדקס עם כל המזומן שצברה. וכאן ניק מניח שמי שמפעיל את האסטרטגיה מדבר ישירות עם אלוהים, ויודע בדיוק מתי תגיע נקודת השפל (הנקודות האדומות בגרף למטה) בין כל שתי נקודות שיא-כל-הזמנים של השוק (הנקודות הירוקות). נשמע מדהים, לא?

זה החלום, לא? לתת לכבשים התמימות להמשיך לקנות, בינתיים לצבור מזומן, ואז בדיוק בדיוק ברגע הנכון, לצעוד פנימה וללכת all-in במחיר המושלם. הנה גרף שממחיש את זה:

לא לספוג שבריר של הפסד. אפילו לא לשניה אחת. רק רווחים. תיק מניות שתמיד ירוק. נכון?

ובכן.

הנקודה היא שבשביל שזה יעבוד צריך (א) את אלוהים שילחש לאוזנכם מתי בדיוק מגיעה התחתית ו-(ב) ליהנות משוק דובי ממושך כמו שהיה בתחילת שנות האלפיים. שימו לב שלקח למדד למעלה מעשור לחזור לשיא שלו משנת 2000. אז נניח שאת (א) יש לכם, אתם יודעים מתי תהיה התחתית ולא צריך לדאוג לזה. מה לגבי (ב)?

כדי לבחון את זה, ניק לקח כל נקודת התחלה אפשרית במאה השנים האחרונות, ובחן את הבדלי הביצועים על פני 40 שנה מאותה נקודה, בין אסטרטגיית ״מיצוע מחיר הקניה״ הישנה והמשעממת, לבין ״קנה את הדיפ״.

אפשר לראות ש״קנה את הדיפ״ מנצחת רק סביב הקריסה של 1929. אפילו בשנות ה-70 המאתגרות, עם האינפלציה המשתוללת באמריקה ורצף המיתונים, ״קנה את הדיפ״ לא ניצחה את אסטרטגיית הקניה החודשית האוטומטית. ובמספרים - ״מיצוע מחיר קניה״ מנצחת 70% מהזמן. וזה קורה מהסיבה שהזכרתי למעלה - ״בזמן שאתם מחכים לתחתית, השוק הרבה פעמים ממשיך לעלות ולהשאיר אותכם מאחורה״.

והמצב חמור יותר אם אתם די טובים בלזהות בערך מתי התחתית מגיעה, אבל לא בדיוק. בסימולציה נפרדת שמריצה אסטרטגיית ״קנה את הדיפ״ שמפספסת את התחתית רק בחודשיים, ״מיצוע מחיר קניה״ ניצחה 97% מהפעמים.

ואם זה לא היה מספיק משכנע, בפוסט הנהדר של ניק יש גרפים שממחישים בצורה מעולה את הקושי שבניסיון לתזמן את השוק.

אף אחד מעולם לא סיים פגישה איתי ותהה למה התכוונתי. כשאני אומר משהו, זה ברור, אמיתי, והרבה פעמים מאד ישיר. ״האם אני מרומז מדי?״ זה הפאנץ׳ ליין שאני אומר כשאני מעביר מסר שבעיניי הוא ברור. אני יכול להיראות קשוח. אני יודע את זה. אני יכול להיות חסר סבלנות. מוטמעת בתוכי תחושה של דחיפות. מה שאני לא יכול להבין הוא למה לכל כך הרבה אנשים אין את זה.

מגיל צעיר, הבנתי שיש לי נקודת מבט שונה מהאחרים. העדפתי אותנטיות על פני עמידה בכללים והציפיות החברתיות, אפילו כשזה אמר להיות מוחרג מהקבוצה, מה שבאמת קרה, ואפילו כשהמשמעות הייתה שאהיה לבד.

בספר הזה, אני משתף את הסיפור של איך ילד סקרן וחסר מנוחה שגדל בשיקגו הגיע לפורבס 400. אתאר את הסיכונים שהשתלמו ואת אלו שלא, ואגיד לכם מה למדתי תוך כדי התהליך. אקח אותך לתוך עולם של חברות. אני בטח ידוע בעיקר בגלל שבניתי כמה מחברות הנדל״ן המסחרי הגדולות ביותר, ועזרתי לבסס את תעשיית הנדל״ן ששווה היום טריליון דולר. אפשר להגיד שאני משקיע או עושה הקצאה של הון, אבל מה שאני באמת זה יזם.

במילים האלה נפתח הספר של סם זל, שהלך לעולמו בשבוע שעבר. הוא נקרא ״Am I being too subtle?” (״האם אני מרומז מדי?״). וככה הוא הגדיר יזמות: ״יזם הוא מישהו שלא רואה רק בעיות, אלא גם רואה את הפתרונות, את ההזדמנויות״. וכמובן שיש עליו פרק מעולה בפודקאסט הפאונדרים.

והנה עוד סיפור מעניין. המלצתי על פודקאסט הפאונדרים של דייויד סנרה כמה פעמים בעבר. את הסיפור האישי שלו עם הפודקאסט הזכרתי במהדורה מספר 24. דייויד עושה את זה כבר שש שנים, ופוגש הרבה יזמים ואנשים מעניינים שפונים אליו אחרי שהאזינו לפודקאסט. וכך דייויד גם נפגש לארוחת צהריים עם סם זל.

״הוא אוהב את הפאונדרים, וממש אהב את הפרק שעשית על האוטוביוגרפיה שלו. ולכן רק תהיתי אם תרצה להיפגש לאכול עם סל זל ואיתי במיאמי״.

ההודעה הזו הגיעה אל דייויד סנרה מחשבון אקראי בטוויטר. מסתבר שמדובר בחבר של סם זל. גם הוא גר במיאמי (כמו דייוויד, שעושה את הפודקאסט), והציע לארגן פגישה. זה נהדר לשמוע את הסיפור הזה מדייוויד, שכמובן התרגש והתלהב (וגם קצת חשש, ללכת לפגישה שקבע עם אדם זר באינטרנט). אבל סם זל הופיע שם. והם ישבו ודיברו במשך שעתיים. את הסיפור על ארוחת הצהריים הזו הוא הביא בפרק נפרד בפודקאסט.

הדבר הראשון שהם דיברו עליו היה על איך המשפחות שלהם הגיעו לאמריקה. אביו של סם היה סוחר תבואה יהודי בפולין בשנות ה-30׳, וזה נתן לו גישה מסויימת למידע פנים. הוא הבין מה הולך לקרות. ושחייבים לעזוב. הוא ניסה שוב ושוב לשכנע את שאר קרובי המשפחה שלהם, ולא הצליח. לבסוף הם עזבו לבד. סם עדיין לא נולד אז, ועל הרכבת עלו ההורים שלו ואחותו הגדולה (שהייתה אז תינוקת). זו הייתה הרכבת האחרונה שיצאה מפולין לפני המלחמה. עם שחר פלשו הגרמנים.

״אבא שלי תפס את הרכבת האחרונה החוצה לפני שהנאצים הפציצו את מסילות הרכבת. אבא שלי, אימי, ואחותי המשיכו לאחר הרכבת ברגל, באוטובוס, בעגלה מחוברת לסוס, וברכבות בקר״ …

זה לקח להם שנתיים. לבסוף הם הגיעו לאמריקה. כל שנה במשך שארית חייהם, הם חגגו את תאריך ההגעה שלהם עם הרמת כוסית לאמריקה. ״אחותי ואני גדלנו מודעים לחלוטין עד כמה ברי מזל אנחנו להיות במדינה הזו״.

זה סיפור מדהים. וזה גם הוביל את דיוויד לתובנה ושאלה מעניינת:

כששומעים את סם מדבר או קוראים את הביוגרפיה שלו, רואים שהבחור הזה אובססיבי עם ללמוד. באחד הפודקאסטים הוא אמר משהו כמו ״אני קורא וקורא וקורא. תמיד יש לי משהו שאני קורא.״ הוא בחיפוש מתמיד אחרי מידע מעניין. אז אחת השאלות ששאלתי אותו הייתה, ״לא יכולתי שלא לשים לב שהחיים של המשפחה שלך השתנו כי לאבא שלך הייתה גישה למידע בעל ערך, ואז אני קורא על הסיפור שלך, וזה נראה כאילו אתה עשית את זה במשך כל חייך. האם אני עושה קישור נכון? כאילו שהרעב שלא יודע שובע, הצמא לידע, זה כי ראית את הערך שבזה. זה באופן מילולי יכול להציל את חייך. לא רק שזה יכול להוביל אותך לרעיון שתוכל להשתמש בו ויעזור לך בעסקים, אבל במקרה שלך זה גם הציל את החיים שלכם״. והוא אמר ״כן, זה בדיוק זה״.

דיוויד מספר בהתלהבות עוד הרבה דברים מהשיחה שלהם. הוא נשמע מאד אסיר תודה לסם זל שהשקיע שעתיים מזמנו כדי להיפגש איתו. אני אסיים עם העצה של סם זל, שחזרה על עצמה שוב ושוב במהלך השיחה:

… הוא רצה להראות לי תמונות של הבית שלו במאליבו, והוא פתח גוגל תמונות. וכתוב שם בגוגל ״הבית במאליבו של סם זל״. ואני אמרתי משהו כמו ״מדהים, זו מטרה שיש לי״. זה די מטורף. והוא אמר לי ״תשמע, אל תילכד בתוך זה. אתה לא רוצה לקנות יותר מדי דברים. אתה עושה הרבה כסף במהלך החיים שלך, ובנקודה מסויימת אתה מבין - אוקיי, עכשיו יש לך בית, ואז אתה ממשיך וממשיך לקנות עוד. זה אותו דבר. זה רק קצת יותר נחמד. אל תיפול לתוך זה.״

והדבר המרכזי שהוא אמר לי שוב ושוב במהלך השיחה, העצה הכללית שהייתה לו שבטח דיברנו עליה בערך בשש הזדמנויות שונות, הייתה ״לך על עצמאות. עצמאות צריכה להיות המטרה״. אקריא לכם חלק מההערות שרשמתי לעצמי אחר כך: זה הכל סביב העצמאות … אם אתה מגיע לחופש ועצמאות, אתה יכול לשלוט במה שאתה עושה כל יום, ואתה תאהב את זה. ואם אתה אוהב את מה שאתה עושה, אתה תהיה טוב בזה. ואז הכסף יגיע עם זה. אתה חייב לאהוב את היום-יום. זה לא אומר שזה יהיה קל. זה לא אומר שלא יהיה כאב, אבל אתה חייב לאהוב את זה.

והוא אמר משהו כמו ״אף פעם לא רדפתי אחרי כסף. רדפתי אחרי עצמאות, והעצמאות השיגה לי את הכסף״.

כרגיל מרתק!

״Just Keep Buying״

במחקרים הללו תמיד חסרה לי סטטיסטיקה לגבי מדדים שהם לא ה-ס&פ.

בנוסף חסר לי הביצועים של קניה בעומק רק של מניות ערך שהמכפילים שלהם (לדוגמא) נמוכים מ- 10.

מעניין מה אז התוצאות - יתכן ונגלה תמונה אחרת לגמרי.

הפרטים כאן יכולים לשנות את כל התמונה

ואלוהים כידוע, הוא בפרטים (ולא רק בלגלות לכם...)