״ההיפך של דיכאון זה תקווה. הדרך לייצר תקווה זה תכנית. גם אם התכנית הזו קשה נורא, ולא כולם מאמינים בתכנית, ברגע שיש תכנית וברור מה עושים - אתה כבר מרגיש אחרת.״ - אבישי אברהמי, מנכ״ל וויקס, בפודקאסט Startup for Stratup, נובמבר 2023

העסקה של וויקס

ואולי גם הפעם הייתה מעין ״עסקה עם הדירקטוריון ובעלי המניות הגדולים?

אחרי הפגישה שלי עם ניר זוהר בתחילת השנה, חשבתי על כמה נקודות דמיון בין האתגר שוויקס מתמודדים איתו ב 2022-2023 - התייעלות ורווחיות תוך כדי האטה גלובלית - לבין הסיפור מתחילת הדרך שלהם. באוקטובר 2008, חודש אחרי הקריסה של ליהמן בראדרס, וויקס היו בדיוק אחרי ההשקה הראשונה וסגירת סבב גיוס. בדיוק כשהיה נראה שהכלכלה העולמית קורסת. כשהדירקטוריון שאל לגבי הקטנת ה burn rate, הנהלת וויקס הציעה ״עסקה״ למשקיעים: הם קיצצו לעצמם 10% מהשכר, וביקשו הזדמנות להמשיך בלי לפטר עובדים עד אפריל 2009. התכנית שלהם התבססה על זה שיצליחו להאיץ את קצב הצמיחה מ-5 ל-80 מנויים חדשים ליום, וככה להגיע לאיזון בתזרים המזומנים. אם זה לא יצליח, אז הם יבחנו חלופות אחרות. בסוף הם עברו את היעד הזה. הם הגיעו לקצב של 85 מנויים חדשים ביום.

וכמו שההצלחה מעבר למצופה באפריל 2009 הייתה קריטית לעתיד החברה, ובהרבה מובנים עיצבה את האתוס של וויקס, כך היה נראה קריטי בסוף 2022 שוויקס תמצא דרך לקצץ את מבנה העלויות שהתנפח בתקופת פריחת הקוביד, ותגיע לרווחיות למרות ההאטה הכלכלית והסביבה המאתגרת.

ב״וויקס אחרי סטארבורד״, ניסיתי להסביר איך קרנות אקטיביסטיות פועלות, ואיך זה אולי יבוא לידי ביטוי עם היחסים בין סטארבורד לוויקס. אבל אולי פשוט היה סידור דומה לזה של סוף 2008. ההנהלה הציגה תכנית שאפתנית, שתעמוד ביעדי ההתייעלות שסטארבורד היו דוחפים אליהם, וביקשה פרק זמן מסויים כדי לעמוד בו. ואם זה ייכשל אז נבחן עוד חלופות. איזו סיבה יש לקרן אקטיביסטית לא לקחת דיל כזה.

בצעד שמזכיר את קיצוץ השכר של סוף 2008, בתחילת 2023 דווח שאבישי אברהמי וניר זוהר לא יקבלו שכר או מענקים ב-2023 [למעט שכר מינימום שמחוייב לפי החוק הישראלי]. ואם לשפוט לפי הדו״חות ושולי הרווח מאז שהוכרזה ״תכנית החיסכון בעלויות״ באוגוסט 2022, נראה שוויקס הסתערו על יעד הרווחיות באותה אגרסיביות כמו על יעד 80-המנויים-החדשים-ליום ב-2009. בסוף כל רבעון השנה הם עברו את תחזית הרווחיות שסיפקו בתחילתו, ושיפרו עוד יותר את תחזית הרווחיות להמשך. הצד השני של הסידור הזה הוא שוויקס המשיכו עם תכניות הצמיחה שלהם (אולי רק עם קצת יותר משמעת תקציבית).

בין אם הייתה באמת הבנה כזו בין ההנהלה למשקיעים הגדולים, או שזו סתם פרשנות לא נכונה שלי, זו דרך טובה בעיניי להבין את חמשת הרבעונים האחרונים של וויקס. בפראפרזה על האמירה הידועה של בן גוריון משנות ה-40, ש״יש לעזור לבריטים להילחם בגרמניה כאילו שאין ספר לבן, ולהילחם בספר הלבן של הבריטים כאילו שאין גרמנים״, בשנה האחרונה וויקס חתרו להתייעלות ורווחיות כאילו שאין חדשנות ו AI לדאוג מהם, וקידמו את המוצר והצמיחה כאילו שאין סטארבורד ובעיות מאקרו כלכליות.

נתחיל מהחלק הראשון.

קודם כל, בואו נדבר על המזומן

אפשר לסכם את השנה האחרונה דרך השוואה בין יום המשקיעים של מאי 2022, לזה שנערך באוגוסט 2023. אז המצגת של מנכ״ל וויקס אבישי אברהמי נפתחה בשקפים על חזון, הגודל של השוק, חדשנות מוצרית, אפיקי צמיחה. הפעם, מילות הפתיחה היו ״בואו נתחיל מלדבר על free cash flow״. המטריקה הזו מסמלת את הקשיים ש״מנצחות קוביד״ כמו וויקס נקלעו אליהם לאחר המגיפה, ונמצא במרכז תשומת הלב מאז.

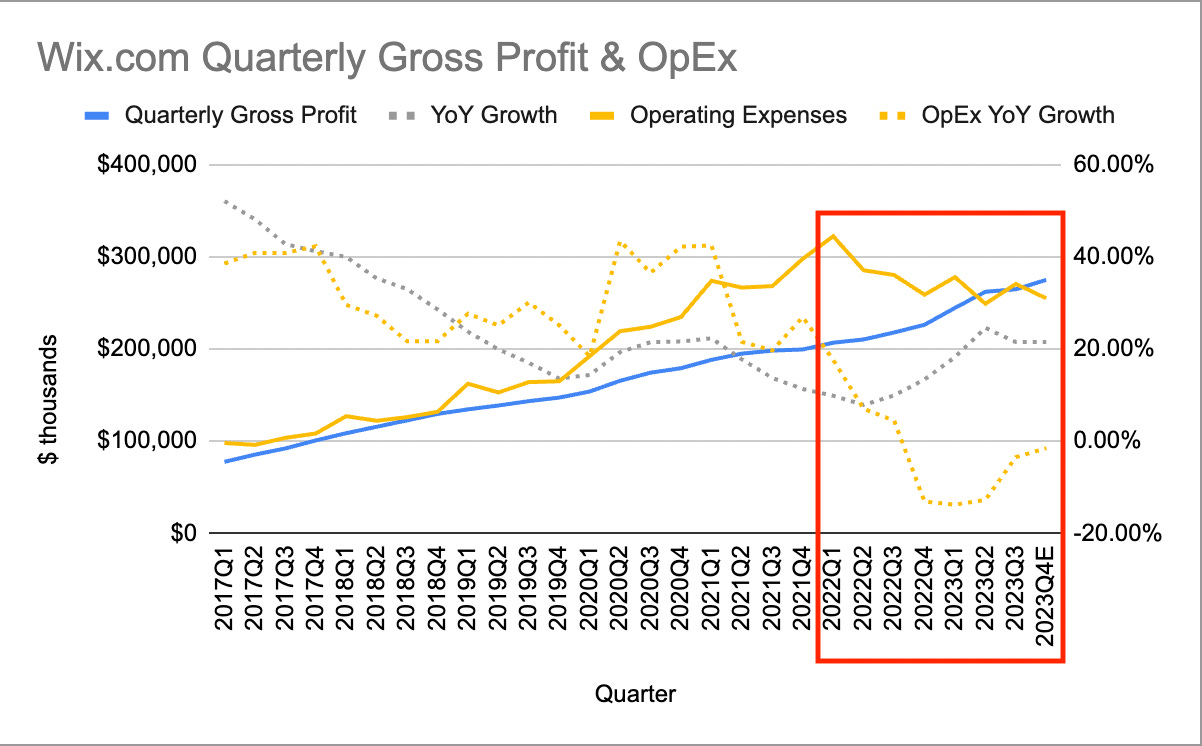

ואפשר גם לספר הכל דרך שני גרפים. זה הגרף שקראתי לו בשנה שעברה ״אפקט באג 2000״ של וויקס - הצמיחה בהכנסות הואצה במהלך המגיפה, והנהלת החברה הייתה אופטימית מדי והניחה שמדובר בטרנד קבוע. בתגובה הם הגבירו את ההוצאות וקצב ההשקעה באגרסיביות, כדי לנצל את ההזדמנות, מה שיצר פער די גדול כשההכנסות החלו להאט. הגרף הצהוב (הוצאות) ברח הרבה מעל לגרף הכחול (רווח גולמי).

וויקס הפכה את המגמה, סגרה את הפער הזה, והגיעה לרווחיות, בתוך 4 רבעונים מהיום שהכריזה על תכנית החיסכון. הרבה יותר מהר ממה שאני הערכתי. הרווח שדווח בתחילת אוגוסט היה רווח תפעולי חיובי אמיתי, על בסיס כללי החשבונאות המקובלים, בלי התאמות וניכויים - לראשונה בתולדות החברה.

ומה התחזית להמשך? זה מה שכתבתי ב״וויקס אחרי סטארבורד״, לאור העובדה שעד לפני שנה, תכנית הבונוסים של ההנהלה נבנה רק על בסיס עמידה ביעדי ההכנסות:

אם מקבלים את מה שמתמרצים לפיו, כדי לקבל תוצאות אחרות דרושים תמריצים אחרים. הייתי מנחש אם ככה שמעבר לצמיחה חד שנתית בהכנסות, סטארבורד ידחפו לתמריצים שמותנים ביעדי Free Cash Flow, וגם FCF למניה (כדי למקד את ההנהלה בהגבלת הדילול).

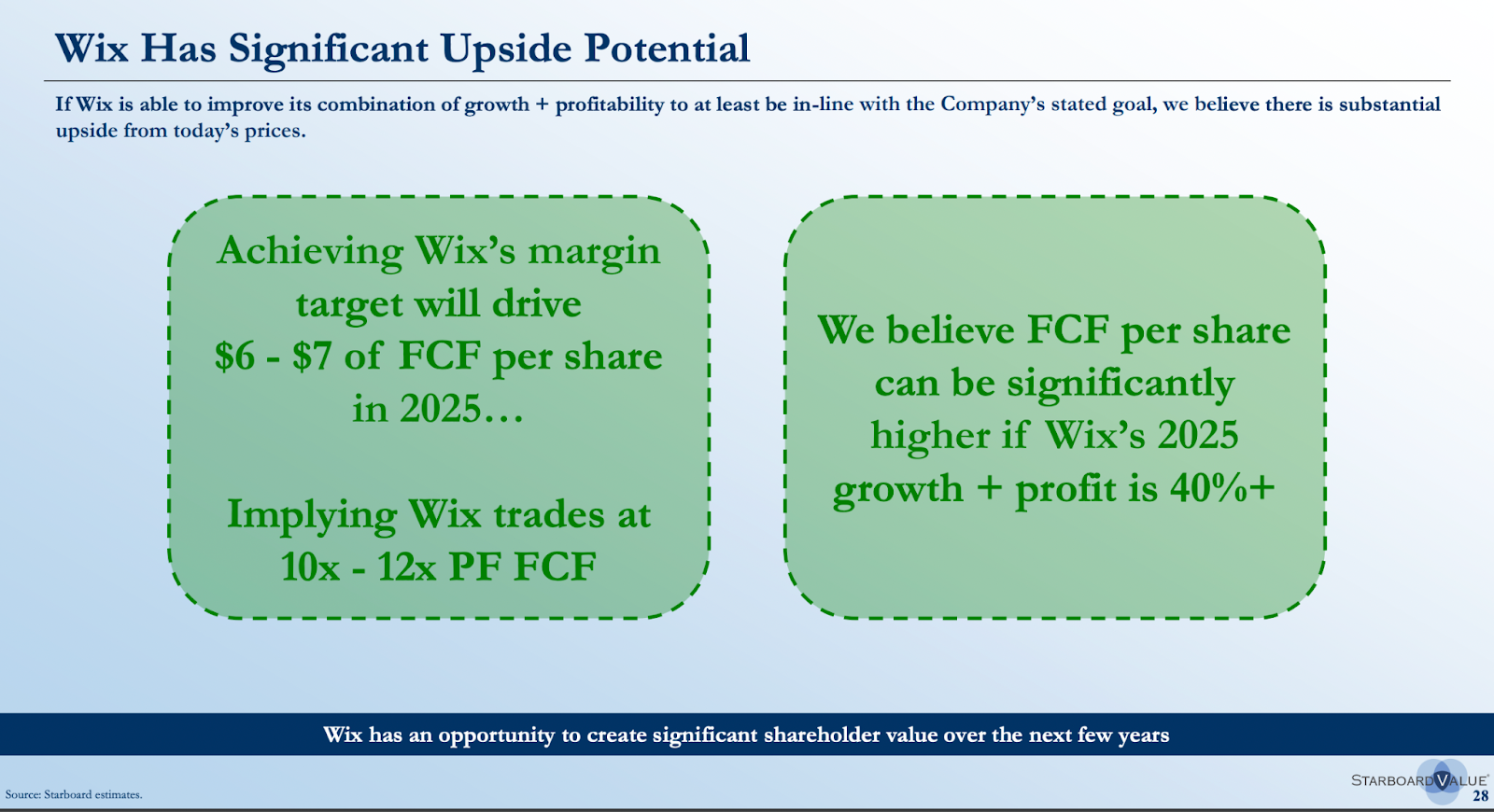

והנה, ביום המשקיעים של אוגוסט האחרון, ראינו לראשונה תחזיות של תזרים חופשי למניה, Free Cash Flow per share. מעניין לחזור אחורה למצגת של סטארבורד מאוקטובר של שנה שעברה, שהציבה לוויקס שני יעדים עיקריים - אחד הוא עמידה ב״כלל ה-40״ (קצב צמיחה + שולי רווח > 40) - יעד שהוזכר גם בפתח המצגת של סמנכ״ל הכספים ליאור שמש באוגוסט. העניין הבעייתי הוא ש״כלל ה-40" לרוב מתעלם מחלוקת מניות לעובדים, כי זו לא הוצאה במזומן, אבל זו כן הוצאה שמשפיעה על המשקיעים בחברה, בגלל הדילול! לכן סטארבורד הזכירה מטריקה נוספת, FCF/share. זה לוקח בחשבון את מספר המניות הכללי. הם טענו אז שוויקס יכולים להגיע ל $6-$7 של תזרים חופשי למניה ב-2025, ולעמוד בכלל ה-40.

בזמנו המצגת של סטארבורד עוררה בהלה קלה, והפרשנים המקומיים צפו פיטורים נוספים בוויקס. איך עוד הם יוכלו לעמוד בציפיות האלה. ייתכן שגם הפוסט שאני כתבתי תרם לחששות. אבל אולי בעצם כולנו הבנו את זה לא נכון. אולי זו לא הייתה סטארבורד שדוחפת את וויקס להיות אגרסיביים יותר באמצעות המצגת הזו, אלא הנהלת וויקס הייתה זו שהציבה תכנית שאפתנית (במסגרת ה״דיל״ שהציעה למשקיעים), וסטארבורד רק כללה בשקפים שלה את היעדים השאפתניים של הנהלת וויקס.

ב-2008 הם הבטיחו 80 מנויים חדשים ליום עד אפריל, וב-2022 הם (לכאורה) הבטיחו $7 - $6 של תזרים חופשי למניה עד 2025. וכמו שאז הם עברו את היעד השאפתני של עצמם עם 85 מנויים חדשים ביום, היעד שליאור שמש הציג באוגוסט האחרון הוא אפילו יותר גבוה ממה שהיה במצגת של סטארבורד: לפחות $7.5 בתזרים חופשי למניה ב-2025!

רכישת מניות

עוד תחזית הייתה שנראה את וויקס מבצעת עוד באייבקים - רכישה חוזרת של המניות של עצמה. וויקס השתמשה בכל 500 מיליון הדולר שאושרו בסוף 2022. בשבוע שעבר הכריזה על אישור מהדירקטוריון לתכנית באייבקים חדשה של 500 מיליון דולר. ונראה שהפעם ההנהלה באמת מאמינה שמדובר במחיר אטרקטיבי.

ב-15 ביוני דווח שאבישי אברהמי, ניר זוהר, וחברי דירקטוריון נוספים רכשו מניות של החברה בשוק הפתוח מכספם הפרטי בשווי של 3 מיליון דולר. וסטארבורד, שכבר מכרה עד אז חלק ניכר מההחזקה המקורית שלה בוויקס, רכשה שוב כמות גדולה של מניות במהלך מאי-יוני.

אימרה ידועה בוול סטריט אומרת שיש הרבה סיבות לבעלי עניין למכור מניות, אבל יש להם רק סיבה אחת לקנות. כי הם חושבים שמחיר המניה עומד לעלות. למה שהם יחשבו את זה בתחילת יוני? אולי זו ההודעה לעיתונות על ״יכולות בינה מלאכותית פורצות דרך שישנו את עולם בניית האתרים״, שפורסמה ב-17 ביוני. אולי ההכרזה על השקת הסטודיו ב-1 באוגוסט. עוד על שני הדברים האלה בהמשך. אולי זו ההבנה שוויקס עומדים להצליח בתכנית השאפתנית שלהם, ולהציג רווח חשבונאי חיובי בדו״ח של אוגוסט. או שאולי זו סתם אמונה ארוכת טווח בחברה, ומחשבה ש-$76 למניה לא משקף את השווי המלא.

והם אולי הצליחו לתפוס חולשה זמנית במניה, אבל היא גם לא זינקה יותר מדי. המניה של וויקס השלימה את קריסת הפוסט-קוביד שלה עם פרסום דו״ח מאכזב בפברואר 2022. ב-21 החודשים מאז המחיר בעיקר נע בטווח שבין $70 ל-$90 למניה.

ממבט מהיר בגרף נראה שהשוק עדיין שומר על סקפטיות בנוגע לוויקס. אבל האם זה גם מה שחושבים בהנהלה? הם הרי מתקרבים יותר מהר ממה שציפו ליעדי הרווחיות שהציגו.

בשבוע שעבר הם העלו את התחזית לתזרים החופשי המתואם ברבעון הרביעי, שיעמוד על 20-21% מההכנסות. זה הרבה יותר ממה שהיה אפשר לנחש לאור תזרים המזומנים השלילי בתחילת 2022. וכבר ממש קרוב ליעד של 25% שהוצב ל-2025.

אחד הפרמטרים החשובים לממשל תאגידי מוצלח הוא האופן שבו בנויה תכנית השכר של ההנהלה. באפט ומאנגר דיברו הרבה על הכח האדיר שיש לתמריצים, ואפשר לסכם את זה במשפט של מאנגר ״אתם מקבלים את מה שאתם מתגמלים עליו״. מכאן גם הציטוט הידוע שלו:

״תגיד לי מה התמריצים ואגיד לך מה תהיה התוצאה״.

בחברת אינטואיט, שבה Relational קנתה פוזיציה והצטרפה לדירקטוריון ב-2009, תכנית התמריצים של הנהלת אינטואיט הוגדרה לפי יעדי צמיחה חד שנתיים, בלי התחשבות בתשואות (כלומר ״לרדוף אחרי צמיחה בכל מחיר״). כדי ליישר את התמריצים עם בעלי המניות, חלק ניכר של התגמול באמצעות מניות הוגדר לפי יעדים תפעוליים תלת-שנתיים, ותשואה כוללת לבעלי המניות. … המניה של אינטואיט עלתה למעלה מ 10x בעשור שלאחר ש-Relational הצטרפה לדירקטוריון.

ומה לגבי וויקס? ב-2019 אושרה תכנית תגמול המניות של המנכ״ל אבישי אברהמי לשלוש שנים. ה-KPI היחיד לפיו מחולק מענק המניות הוא: עמידה ביעד הכנסות שנתי. אין יעדים שקשורים לתשואה על השקעה, שיעור רווחיות או ביצועי המניה.

בשנה שעברה ציפיתי לראות איך זה ייראה אחרי המעורבות של סטארבורד. טופס הפרוקסי התעכב, וכשפורסם התלוננתי שהוא לא פירט איך נקבעים תגמולי ההנהלה. בדיעבד זה כנראה היה בגלל ש, ובכן, לא היו בכלל משכורת ומענקים ב-2023. ההנהלה ויתרה עליהם.

השנה לעומת זאת, הפרוקסי כלל כמה נקודות מעניינות, שבעיניי מסתדרות עם נרטיב ה״עסקה״ (מצד שני, כבר טעיתי די הרבה לגבי וויקס בעבר).

משכורת הבסיס של אבישי אברהמי לא השתנתה מההנפקה ועד השנה שעברה, ועמדה על כ-240 אלף דולר בשנה (קצת פחות ממנהל מוצר בדרגת Principal באמזון או מיקרוסופט). ב-2023 אברהמי ויתר על השכר שלו, אבל חבילת השכר החדשה כוללת שכר בסיס כמעט כפול - $468,000. דרך אחת להסתכל על זה היא שכחלק מהדיל, לאחר שהביא את החברה לעמוד ביעדי הרווחיות, הוא מקבל שכר כפול ב-2024 שיפצה אותו על השכר שויתר ב-2023. כפול ממה שהרוויח בעבר, אבל זה עדיין לא סכום יוצא דופן יחסית למנכ״לים אחרים של חברות בסדר גודל דומה.

החלק של מענק המניות הוא אפילו יותר מעניין. במקום KPI יחיד שמתייחס להכנסות ומתעלם מרמת ההוצאות, הפעם ה-KPI שלפיו יינתן המענק נקבע לפי שני פרמטרים. האחד הוא קצב הצמיחה בהכנסות, והשני הוא תזרים המזומנים החופשי כאחוז מהכנסות החברה. זהו ״כלל ה-40״. יעד שמשלב צמיחה ורווחיות, הופיע במצגת של סטארבורד לפני כשנה, וביום המשקיעים של וויקס באוגוסט האחרון. ועכשיו גם מענקי הביצועים של ההנהלה מבוססים עליו.

הייתי שמח יותר אם ה-KPI היה מקפל בתוכו גם התייחסות להוצאה על תגמול מבוסס-מניות (שלא בא לידי ביטוי בתזרים המזומנים החופשי, או במטריקות ה non-GAAP שוויקס מדווחת). אמנם יש בטופס הפרוקסי יעדים וצעדים שנועדו להגביל את הדילול, אבל אולי בסוף 2023 כבר הגיע הזמן להפסיק עם המשחק הזה ולא לנהל בנפרד הוצאות מבוססות-מניות. זו לא טרוניה ספציפית כלפי וויקס, הרבה חברות טק עדיין נוהגות כך. בינתיים.

בכל מקרה, אז אפשר להגיד שהתכנית מצליחה. ההנהלה ויתרה על השכר השנה והגיעה לרווחיות גבוהה יותר ממה שכולם (כולל הם) העריכו, ועכשיו הם ירוויחו שכר ובונוסים ויוכלו להמשיך להוביל את החברה לפי שיקול דעתם עם גיבוי מבעלי המניות. אלמלא האירועים הטרגיים והמצב הקשה במדינה, זה היה יכול להיות זמן טוב להוציא את הצ׳ייסרים והטקילה.

התחזית השגויה שלי

ולפני שתגידו שגם לי מגיע צ׳ייסר, כי צדקתי בתחזית של הצבת יעדים ותמריצים סביב תזרים מזומנים חופשי ומספר המניות, הנה תחזית אחת שטעיתי בה:

כמו על כל דבר בעולם גם על אפיקי הפעילות של וויקס קל יותר להסתכל דרך מטריצת 2x2:

עסק הליבה שבו תתרכז וויקס בתסריט ״פרת המזומנים״ הוא חבילות המנוי (Subscription) של אתרים בשירות-עצמי: שימור החפיר, העלאות מחירים והפחתת עלויות (בין היתר על ידי קיצוץ של תקציבי השיווק) … החלק הזה לבד יכול אולי להצדיק שווי הרבה יותר גבוה ממה שהחברה כולה מקבלת היום בשוק.

לגבי שאר החלקים של העסק, המשמעות של תסריט כזה תהיה סגירה של פרוייקטים עם רווחיות שנויה במחלוקת, כמו למשל כלים מתוחכמים ל e-commerce (שנופלים תחת ״פתרונות עסקיים״). …

הגורל של עסק השותפים גם מוטל בספק בתסריט הזה … בעוד שעסק ״השירות העצמי״ הוא רווחי ויציב, עסק השותפים צומח מהר אך מפסיד כסף ולמעשה יצר מסך שהסתיר עד כמה מוצלח עסק השירות העצמי … לאור ההפסדים של עסק השותפים וההשקעה הגדולה שהוא ידרוש בשנים הקרובות, יהיה מסקרן לראות מה יעלה בגורלו.

ובכן. עכשיו אנחנו כבר די יודעים מה עלה בגורל פעילות השותפים של וויקס. הם ממש לא סגרו אותה. זה נותר מנוע הצמיחה העיקרי של החברה. הם כן מיתנו את ההשקעה שם, שסובסדה עם הרווחים מפעילות השירות-העצמי, ושיפרו את שולי הרווח.

Source: WIX filings

ההכנסות משותפים צמחו מ-29.1 מיליון ברבעון הראשון של 2020 ל-119.4 מיליון ברבעון האחרון. אז הם היוו פחות מ-14% מההכנסות של וויקס, והיום הם כבר מעל 30% (המשולשים הכתומים). קצב הצמיחה של ההכנסות משותפים (הקו המקווקו) נשאר מעל 25% גם בנקודת השפל של 2022, והאיץ מאז ל-38% ברבעון האחרון.

כל זה כבר מביא אותנו לחלק השני ב״תכנית״ של וויקס. לקדם את המוצר והצמיחה כאילו שאין סטארבורד ובעיות מאקרו כלכליות. וויקס עשו כמה הכרזות מעניינות השנה סביב עסק השותפים, וגם סביב שילוב יכולות בינה מלאכותית במוצר. אלה יהיו הנושאים של הפוסט הבא על וויקס.

רוצים לקבל פוסטים חדשים ישירות במייל?

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

קורא באדיקות את הפוסטים שלך. גם זה, היה מעניין מאוד. יש בעיה לוויקס של שכרון הכוח, כל פעם שהם מרגישים על הגל מתחילים העלאות שכר, בונוסים שמנים, חלוקת מניות וכמובן מסיבות ראוותניות. הייתי שמח שהם ימשיכו בהתרחבות ובצמחיה בלי כל השופוני. קצת צניעות אף פעם לא הרגה.

נהדר וכתוב טוב ומעניין. תודה!

קורא באדיקות את הפוסטים שלך. גם זה, היה מעניין מאוד. יש בעיה לוויקס של שכרון הכוח, כל פעם שהם מרגישים על הגל מתחילים העלאות שכר, בונוסים שמנים, חלוקת מניות וכמובן מסיבות ראוותניות. הייתי שמח שהם ימשיכו בהתרחבות ובצמחיה בלי כל השופוני. קצת צניעות אף פעם לא הרגה.