שוב יום שישי. הפרק השבוע באופטיקאסט עסק בסיפור הדיסראפשן שקרה לבאפט וגייקו. אחרי 11 פרקים בפודקאסט, אני מוכן לפידבק שלכם. אשמח לשמוע מה חשבתם, ואם אתם מכירים עוד אנשים שהפודקאסט אולי יעניין אותם - אשמח אם תספרו להם עליו.

התארחתי גם ברלוונט השבוע כדי לדבר בקצרה על מה שקורה בשוק אבטחת הסייבר.

קדימה למהדורה מספר 74 -

דברים שנתקלתי בהם השבוע

תאגיד קבוצת המדיה והטכנולוגיה של טראמפ

כתבתי אתמול בטוויטר שאולי בסופו של דבר האינטרנט כן עשה disruption לתורת השקעות הערך של בנג׳מין גרהאם.

בתקופת בועת הדוט קום, האשימו את וורן באפט שהוא לא רלוונטי יותר. שהוא לא מבין את ״הכלכלה החדשה״ של האינטרנט. כי הוא לא השקיע במניות הדוט קום, ופספס את כל העליות בשוק. אז זה לא היה בצדק, בסופו של דבר הבועה פקעה והתברר שוורן באפט הבא הוא עדיין וורן באפט. אבל, כמו הרבה סיפורי disruption, אולי זה פשוט לקח עוד קצת זמן?

מאט לוין כתב חצי בצחוק שאולי בעצם היו שלוש תקופות של השקעה במניות:

תקופה ראשונה, שבה במשך מאות שנים, אנשים סחרו במניות בלי הרבה מידע פיננסי, בלי מיקרוסופט אקסל. הם סחרו במניות בסיס ספקולציה, כאילו שמדובר באסימונים של הימורים פסיכולוגיים.

תקופה שניה, שהחלה בערך בשנות ה-1930 — השנים בהן בנג׳מין גרהאם פיתח את התיאוריה שלו — כשנוצרו תנאים שאיפשרו ניתוח פונדמנטלי. חברות ציבוריות נדרשו לפרסם דו״חות פיננסיים. שעוברים בקרה. המידע נעשה נגיש לכלל הציבור. הרים על גבי הרים של ספרים נכתבו על ניתוח של דו״חות פיננסיים.

האקסיומה שגרהאם טבע -- ״השוק הוא מכונת הצבעה בטווח הקצר, אבל מכונת שקילה בטווח הארוך״ -- נותרה על כנה במשך תשעים שנה.

ואז, ב-2021, אולי בעצם התחילה תקופה שלישית? עידן שבו מחירי המניות כבר לא ״משקפים את הערך הנוכחי של ציפיות השוק לגבי תזרים ההכנסות העתידי של העסק״. מאט לוין מסביר בסרקזם האופייני:

אנשים הבינו שיש פגם בטיעון הזה [שיש קשר בין מחיר המניה לערך הפונדמנטלי של העסק]. בעוד שהערך של תזרים המזומנים של החברה בוודאי מניח רצפה על מחיר המניה — אם המניה שווה פחות מערך התזרים העתידי, מישהו יכול לקנות את החברה ולקחת את התזרים — זה לא מניח תקרה על המחיר. אם תזרים המזומנים שווה $10, ואתם רוצים לשלם עליו $20, אני לא יכול לעצור אותכם, ואני לא יכול לעשות כסף מההפרש: אני לא יכול, כאילו, למכור את כל המניות ב $20 ואז לקנות את זה בחזרה ב $10; אני לא יכול לכפות על המחיר לרדת לערך הפונדמנטלי שלו. אם כולם פשוט מחליטים כקבוצה לשלם $20 על משהו עם תזרים מזומנים של $10, או $0, אז זה שווה $20, לא?

אין שום חוק טבע שדורש שמחיר המניה יהיה שווה לערך הנוכחי של תזרימי המזומנים העתידיים, או אפילו שזה חייב להיות שווה להערכה הקולקטיבית של השוק לגבי תזרימי המזומנים העתידיים. זה רק עניין של מסורת, והמסורת הזו היא רק בת 80 שנה. אבל המסורת תמיד יכולה להשתנות.

עכשיו אולי מניות נסחרות על בסיס … אני לא יודע, משהו אחר, תשומת לב קולקטיבית, סנטימנט באינטרנט, הרצון ״לנצח את העדר״. מניות יכולות להיות שוב אסימונים טהורים במשחק הימורים פסיכולוגי.

המניה של תאגיד קבוצת המדיה והטכנולוגיה טראמפ נפלה כמעט 22% ביום שני עד למחיר של $48.03 למניה, מתחת לרמות המחיר $49.95 שבו גוף הצ׳ק-הפתוח אליו התאגיד מוזג נסחר לפני שבוע. החברה עדיין סיפקה רווח מטאורי מאז תחילת השנה, עם ווי השוק שיושב בערך ב 6.6 מיליארד דולר לאחר שהפכה ל meme stock ושבתה משקיעים פרטיים.

החברה ייצרה רק 4.1 מיליון דולר של הכנסות בשנה המלאה, תוצאות שדווחו ביום שני בבוקר מראות, ומדגישות עד כמה מנופחת טראמפ מדיה היא יחסית לחברות דומות. …

הפער בין איפה שמניית טראמפ מדיה נסחרת לבין הביצועים של העסק מאחוריה מראה שמשקיעים משתמשים בה בתור דרך להמר על הניסיון של טראמפ להיבחר מחדש. המניה, שנסחרת מאז 2021 תחת סימול הספאק, שילשה את ערכה השנה בעוד שהמוני משקיעים פרטיים דוחפים אותה עם פוסטים בכל רחבי Stocktwits ופורום WallStreetBets של רדיט.

מאט לוין אמר שהעידן השלישי התחיל בערך לפני שלוש שנים, כי אז המניה של גיימסטופ טסה לירח והשיקה את עידן מניות ה meme, מניות שנסחרות אך ורק על סנטימנט ותשומת לב ולא על בסיס ההשקפות של אף אחד לגבי ערך פונדמנטלי.

אבל בעצם אולי זה התחיל מוקדם יותר, עם מטבעות קריפטוגרפיים. מאט לוין כתב פעם:

לפני עלייתו של הביטקוין, הדבר הקונבציונלי להגיד על מניה היה שהמחיר שלה שיקף את ציפיות השוק לגבי הערך הנוכחי של תזרים המזומנים העתידי של העסק. אבל לביטקוין אין תזרים מזומנים; המחיר שלו מייצג את מה שאנשים מוכנים לשלם עליו. עדיין, יש לזה מחיר שוק גבוה ותנודתי; אנשים התעשרו מלקנות ביטקוין. אז אנשים העתיקו את המודל הזה, והיצירה והספקולציה בטוקנים אלקטרוניים מופשטים, שיש כמות מוגבלת שלהם, הפכה לעסק גדול.

יחידה של מניה היא טוקן אלקטרוני בכמות מוגבלת. זה גם משהו אחר! בעלות על תזרים מזומנים או מה שזה לא יהיה. אבל דבר אחד שהיא כן זה טוקן אלקטרוני שההיצע שלו פחות או יותר מוגבל. אם אתם והחברים שלכם באינטרנט רוצים להריץ בדיחות ולהשקיע על בסיס הבדיחות האלה, אז, תלוי בחוש ההומור שלכם ובאיזו קבוצת צ׳אט אתם נמצאים, אתם אולי תקנו דוג׳קוין או מניה של גיימסטופ, ולמען המטרות שלכם הדברים האלה לא כאלה שונים.

מאז המניה של גיימסטופ ירדה בערך 86% מהשיא של ינואר 2021. בעוד שדוג׳קוין שובר שיאים חדשים, עם שווי שוק של 30 מיליארד דולר. בלי שום תזרים מזומנים מכל סוג. עולם חדש נפלא. הנה שוב מאט לוין:

עם הזמן, התחלתי להרגיש יותר בנח עם התשובה ל״מה כולנו עושים כאן?״ התשובה היא ״לא ניתוח פונדמנטלי״. אולי זה ״עושים כיף באינטרנט״. אולי זה ״משחקים משחק מורכב של פסיכולוגיית המונים״. אולי זה ״משתמשים בהשקעות שלנו בתור צורה של ביטוי-עצמי, קונים מניות ומטבעות קריפטוגרפיים שאנחנו מזדהים איתם ומרגישים יותר טוב לגבי עצמנו אם הם עולים״.

העידן השלישי הוא חדש, ואנחנו לא מבינים את המכניקה כאן באותה רמה שאנחנו מבינים ניתוח של discounted cash flow, אבל אולי יש מנגנונים לגלות ולהבין; אולי בעוד 10 שנים יהיה ספרים על Meme Stock Analysis.

ואולי יהיה קורס Meme Stock Analysis בשנה הראשונה ב MBA. ואולי תהיה שם שאלה במבחן הסיום — יותר כמו שאלה לבוחן פתע של השבוע הראשון — בסגנון של: ״לדונלד טראמפ יש חברה ציבורית שנסחרת עם הסימול DJT (ראשי התיבות של השם שלו), הוא מחזיק ביותר מחצי מהמניות, והמודל העסקי הוא ׳להילחם חזרה בחברות הטק הגדולות … שמאמינות שהן יכולות לשתף פעולה בצורה לא חוקית כדי למנוע את השיח באמריקה ולצנזר קולות שסותרים את האידיאולוגיה ה woke שלהם׳, ובשנה שעברה היה לה הפסד נקי של 58.2 מיליון דולר על 4.1 מיליון דולר של הכנסות. כמה החברה הזו שווה?״ ואם תכתבו ״ובכן מטא נסחרת בערך 9.3 פעמים ההכנסות אז אולי 40 מיליון דולר?״ אתם תיכשלו.

אני לא יודע מה אתם צריכים לכתוב! הספר עדיין לא נכתב. אבל זה כן נראה — כעניין אמפירי, אבל גם אינטואיטיבי — כאילו הרבה אנשים ירצו לקנות מניות של טוקן אלקטרוני שנקרא “DJT” שמייצג את החיבה שלהם לדונלד טראמפ, שמסמן אותם כחברים במועדון התומכים של דונלד טראמפ, ושעושה את טראמפ עצמו עשיר יותר ותומך בו ובמאמצים שלו. ולכן הם אולי ישלמו כסף עבור הטוקן הזה. ותזרים המזומנים פשוט לא נכנס לתוך כל זה.

והנה עוד נקודה חשובה:

הערכת השווי המנופחת עושה את זה יקר ומסוכן להמר נגד המניה, עם סוחרי שורט שמתמודדים בעלות שנתית של 500% ללוות מניות, לפי ברוקרים. זה אותך אותה למניה הכי יקרה בארה״ב להמר נגדה, עם פוזיציית שורט של יותר ממאה מיליון דולר …

מאט לוין מסכם שערך פונדמנטלי הוא רצפה על מחיר המניה. לא תקרה.

אם אתם חושבים שמניה נסחרת במחיר גבוה מדי, אין שום דבר שאתם יכולים לעשות כדי להכריח אותה לרדת לשווי הוגן. אתם לא יכולים לעשות שורט לכמות בלתי מוגבלת של מניות: אתם צריכים ללוות אותן, ולשלם 500% לשנה כדי לעשות את זה, ואין הרבה מניות שזמינות. אבל אפילו אם הייתם יכולים לעשות שורט על כמה מניות שהייתם רוצים בחינם, אנשים יוכלו להמשיך לקנות אותן! המחיר יכול להמשיך לעלות. זה אפשרי שהחוקים הישנים של של ערך פונדמנטלי עדיין עובדים. אבל האם אתם בטוחים?

ב-1998, סיטיבנק וחברת הביטוח טראבלרס התמזגו. הם שכרו את פאולה שר כדי ליצור לוגו חדש. לפי האגדה, בפגישה הראשונה שלהם, פאולה ציירה את מה שהפך ללוגו האייקוני של סיטי בחלק האחורי של מפית.

כששר קמה כדי לעזוב את החדר, מישהו מהצוות של סיטי שאל, איך זה יכול להיות שזה נעשה בתוך שניה?

״זה נעשה בתוך שניה ו-34 שנים״, שר השיבה. ״זה נעשה תוך שניה וכל הניסיון וכל מה שבתוך הראש שלי״.

נתקלתי במקרה בסיפור הזה, בבלוג של מנהל השקעות בשם אדם וילק. הוא מספר שפאולה שר הייתה מעצבת שאחראית לכמה מהלוגו-אים הכי מוכרים בעולם, למשל של פארק ההייליין בניו יורק. אחרי שעברה לניו יורק ב-1970, היא עבדה במשך עשורים כמעצבת של ספרי ילדים ושל עטיפות תקליטים. היא לקחה מאד ברצינות את ה craft, את העשיה שלה, ושיפרה ושיפרה ושיפרה אותה במהלך השנים.

אבל אם אתם הייתם מנהלים בכירים בסיטי שישבו שם בחדר, והייתם משלמים 1.5 מיליון דולר על לוגו שמישהי משרבטת על מפית תוך כמה שניות, אולי הייתם מגיבים באותה צורה.

כי לא הייתה לכם האינטואיציה לשפוט את איכות התוצאה. רק את כמות המאמץ הישיר שהושקע בה. גם לא הייתם מודעים לכמות המאמץ שהוקדשה כדי להתכונן לאותו רגע, פאולה שר עבדה במשך 34 שנים כדי לפתח את היכולת לשרבט לוגו כל כך מוצלח בתוך שניה.

והיא נתקלה באותה בעיה שוב ושוב במהלך הקריירה שלה.

״הרבה לקוחות אוהבים לקנות תהליך״, היא הסבירה. ״הם חושבים שהם לא מקבלים תמורה לכסף שלהם [אם] פותרים להם את הבעיה מהר מדי״.

אחרי הפגישה ההיא בסיטי, שר אמרה, ״היו עוד מיליון פגישות… מה אם תעשי את זה ככה, או אחרת? תראי לנו את זה על דף. תראי לנו את זה על כרטיס. מה אם נהפוך את הצבעים? זה חייב להיות אדום למטה וכחול למטה. מה אם תעשי את הגל בכחול? משתמשים בזה גם ללקוחות פרטיים? מה אם נשים את זה על הגב של כרטיס אשראי? …״

לבסוף, אחרי שנתיים כאלה, סיטי הרגישו שקיבלו תמורה הוגנת לכסף שלהם, ו — הלכו עם הסקיצה הראשונית ששר ציירה בתוך שניה עוד בפגישה הראשונה. זה לימד אותה לקח חשוב.

״העיצוב של הלוגו הוא אף פעם לא החלק הקשה של העבודה״, שר אמרה. ״זה לשכנע את האנשים להשתמש בו״.

יש כל כך הרבה לקחים שאפשר לקחת מהסיפור הזה.

שמתי לב מוקדם בקריירה שלי שלמפתחי תוכנה חלשים לוקח הרבה הרבה זמן לעשות את המשימות שלהם. לא כי הם מתעצלים, אלא כי הם נוטים לסבך דברים, להוסיף קוד לא נחוץ, ואז כמובן שיש להם הרבה יותר באגים, יותר קשה לגרום לדברים לעבוד, יותר קשה לעשות שינויים קטנים. ואז הם הרבה פעמים נשארו עד מאוחר ועבדו המון שעות. ובחברה שעבדתי בה פעם, מתכנתים כאלה גם קיבלו לפעמים הרבה מאד קרדיט. הרבה יותר מכאלה שהיו מאד חזקים, שבילו המון זמן בלחשוב על איך מערכות תוכנה בנויות. כשמתכנתי 10x כאלה נתקלו בבעיה חדשה, הם ידעו לנתח אותה מאד מהר ומאד טוב, לכתוב את הכי מעט קוד שיפתור אותה בצורה מצויינת, אבל אז סיימו את המשימה והלכו הביתה מוקדם. אבל לעין לא מיומנת אין את האינטואיציה כדי לשפוט את איכות התוצר, אז הם לפעמים ספגו ביקורת על זה שהם לא עובדים מספיק.

וילק כתב על איך זה רלוונטי בהשקעות. הוא מספר שבזמן המשבר הפיננסי העולמי, לפני הקריסה של ליהמן בראדרס, הם התקשרו לבאפט לברר אם יסכים להזרים מזומנים לחברה. באפט הסביר שבדרך לניו יורק הוא קרא את הדו״ח השנתי של ליהמן, סימן שם את כל הדגלים האדומים שהוא זיהה בדו״ח, ובסופו של דבר החליט שלא לעזור לבנק.

אבל, וילק מסביר, אף אחד מכם לא היה יכול לנתח את כל הדו״ח של ליהמן ולהבין את המצב הפיננסי שלהם בזמן שלוקח לטוס מאומהה לניו יורק. באפט פיתח את ההבנה והאינטואיציה שלו במשך עשורים, כדי שיהיה מסוגל לנתח דו״ח פיננסי של מאות עמודים בתוך שעה ולקבל החלטה בתוך כמה דקות.

המכנה המשותף בין באפט לבין שר ועוד כמה דוגמאות שהוזכרו בפוסט הוא, שהם התאמנו והתאמנו והתאמנו. הם ליטשו את האינטואיציה שלהם באמצעות הליך מתמיד של לימוד. הם בילו כמות אדירה של זמן וחשיבה בניתוח של הניואנסים, זיהוי של אלמנטים חיוביים, דחיה של אלמנטים שליליים, חיבור בין הנקודות. אם מתמקדים בזה במשך כמה עשורים, מגיעים לרמות הטכניקה של פאולה שר. או של וורן באפט.

״האימון מלטש את הקוגניציה לתוך האינטואיציה״.

זו הסיבה שלפעמים שומעים על מוזיקאים שיש להם רעיון לשיר בזמן שהם במקלחת, כותבים שמחברים בראש ספר בזמן שהם מחכים לאוטובוס, או משקיעים שמפתחים תובנה ייחודית בזמן שהם נרגעים על החוף. זהו סוג של מומחיות. להחזיק תובנות מקודדים בתוך המוח שתת המודע שלכם יכול לשלוף ברגע שהכי פחות תצפו לזה. או כשאתם באמת צריכים את זה.

לשר היה דבר אחרון להגיד על הנושא הזה במהלך ריאיון אודות התהליך שלה.

״דיברת על הכח של אסוציאציות חופשיות ואיך את עושה חלק מהעבודה הכי טובה שלך ברגעים משעמים. האם זה משהו שאת בונה לתוך התהליך שלך, או שאת פשוט מנצלת את הרגעים האלה כשהם מתרחשים?״

התגובה של שר:

״שמתי לב לזה כשניתחתי איך קיבלתי רעיונות. לפעמים אני מרגישה יותר פרודוקטיבית ויכולה לעשות דברים מהר בעוד שבזמנים אחרים, אני באמת נאבקת בזה … גיליתי שהדבר הכי גרוע עבורי הוא לחשוב יותר מדי. אני אינטואיטיבית, והרעיון הראשון שלי כנראה יהיה הכי טוב שיהיה לי כי אני בדרך כלל מגיעה אליו בזמן שאני חושבת על משהו אחר.

אני משתמשת במוניות בתור אנלוגיה בגלל שאני נוסעת בהן הרבה בניו יורק, ואני בדרך כלל משתעממת בהן.אז אני מסתכלת מהחלון וחושבת על משהו אחר, ופתאום מגיע אליי רעיון או שאני אבין איך אני הולכת לפתור משהו. עד שאני מגיעה למשרד, אני יודעת איך לעשות את זה.

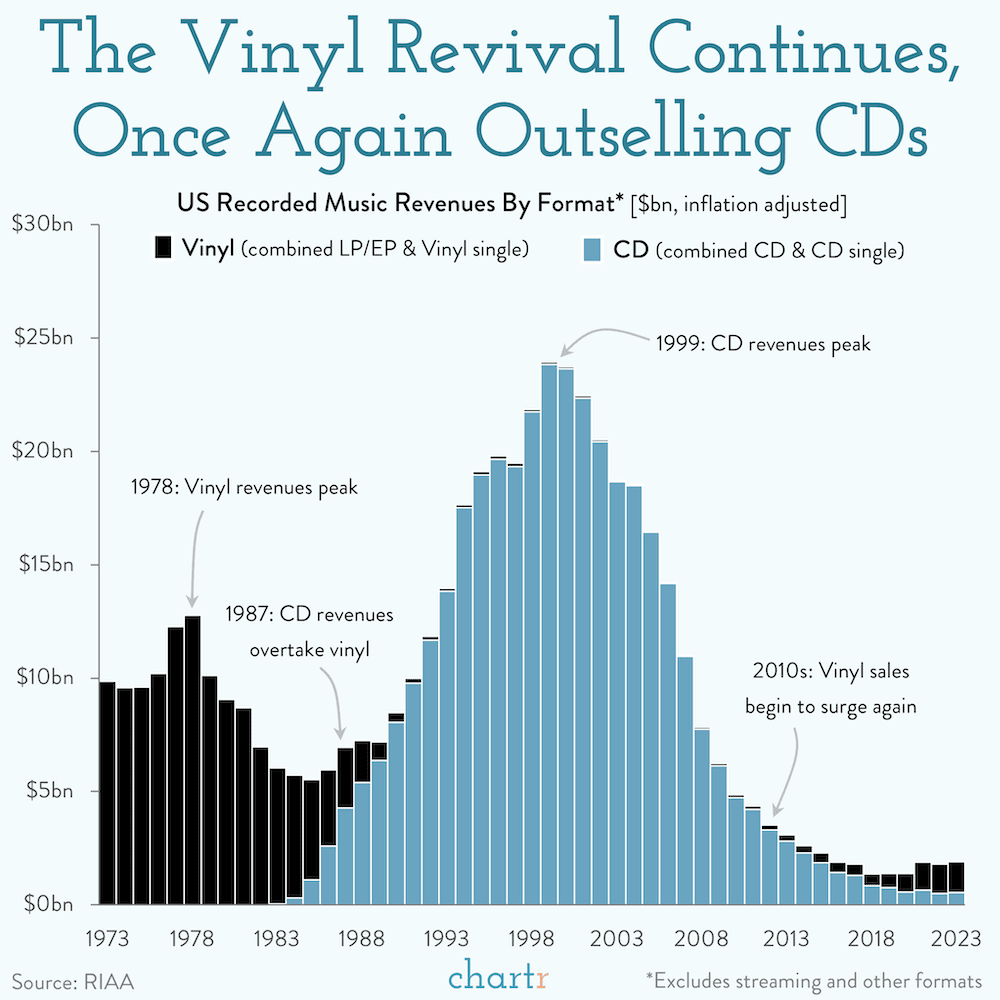

לאחרונה, תקליטי ויניל נמכרים יותר מדיסקים. הגרף הזה גרם לי להתעכב רגע.

הכל פה די הגיוני כשחושבים על זה. כשהדיסקים הופיעו, הם היו עדיפים על תקליטים כמעט בכל פרמטר שהיה חשוב למי שקנה אותם. איכות, מחיר, היכולת לקחת אותם איתך, כמה טוב הם נשמרו. זה נשאר נכון במשך שני העשורים שלפני האינטרנט והסטרימינג.

לקלייטון כריסטנסן יש תיאוריה שימושית בשם Jobs to be Done. הרעיון המרכזי שלה הוא שלא נכון להתמקד בתכונות והמאפיינים של לקוחות שקונים מוצר מסויים. אלה לא הגיל או המגדר או מקום המגורים של הלקוח שגורמים לו לקנות מוצר. הלקוחות קונים מוצר לצורך משימה מסויימת. Job. ולכן צריך להתמקד במאפיינים של המשימה הזו.

עד לשנות האלפיים המשימה הייתה, לנגן מוזיקה. וצרכנים ששכרו תקליטים לצורך העבודה הזו, גילו בהמשך שדיסקים מבצעים אותה הרבה יותר טוב ונותנים תמורה הרבה יותר טובה לכסף.

אבל עכשיו, כשהמוזיקה עצמה מגיעה משירותי סטרימינג, צרכנים שוכרים מדיה הפיזית לצורך משימה אחרת. אולי זו נוסטלגיה להופעה שהם היו בה, וקנו שם אלבום למזכרת. או הרצון לסמן לאורחים שמבקרים בבית שלהם, שזה אומן שהם אוהבים במיוחד. או שהם מחפשים חוויה שהיא יותר מגניבה והיפסטרית. ואת המשימות האלה, אלבומים מבצעים יותר טוב מדיסקים.

והכל די הגיוני בדיעבד, אבל זו עוד דוגמא למשהו שהיה קשה לצפות מראש. בתחילת שנות ה-90׳ זה בטח היה נראה שאלבומים איבדו את הרלוונטיות שלהם. מי היה מהמר שתוך 30 שנה הם יהיו יותר מבוקשים מדיסקים.

ומעבר ללהתעכב על האנקדוטה הנחמדה הזו, הצעד הבא אולי צריך להיות, לשאול את עצמנו איזה עוד העדפות של מוצר חדש על פני ישן מרגישות מובנות מאליהן היום, אבל אולי יתהפכו בעתיד.

Only two ways to make money in business: one is to bundle; the other is unbundle

- ג'ים ברקסדייל, מנכ״ל נטסקייפ

צ׳ארלי מאנגר אמר פעם ש״יש תשובות ששוות מיליארדי דולרים בספר היסטוריה ישן שעולה 30 דולר״. במקרה של פרק 6 של ה Innovator’s Solution, לא רק שקלייטון כריסטנסן, אבי תיאוריית ה Disruption, סיפק את הסקירה ההיסטורית במספר תעשיות שונות; הוא גם זיהה והצביע בדיוק על התבניות שחזרו על עצמן. במקרה הזה הייתי אפילו אומר שהייתה פה תשובה ששווה טריליוני דולרים, שהסתתרה בתוך ספר שעולה 19 דולר.

פרק 6 עסק במה שכריסטנסן קורא לו חוק שימור הרווחים האטרקטיביים. זו תובנה מרתקת שמתבססת על התיאוריה המקורית שלו, ויכולה לעזור לזהות מתי נוצרות הזדמנויות ל disruptive innovation.

לחוק הזה יש הסבר פורמלי קצת קשה להבנה; הנה הניסיון שלי לתרגם אותו, (למרות שאפשר גם לדלג ישירות להסבר):

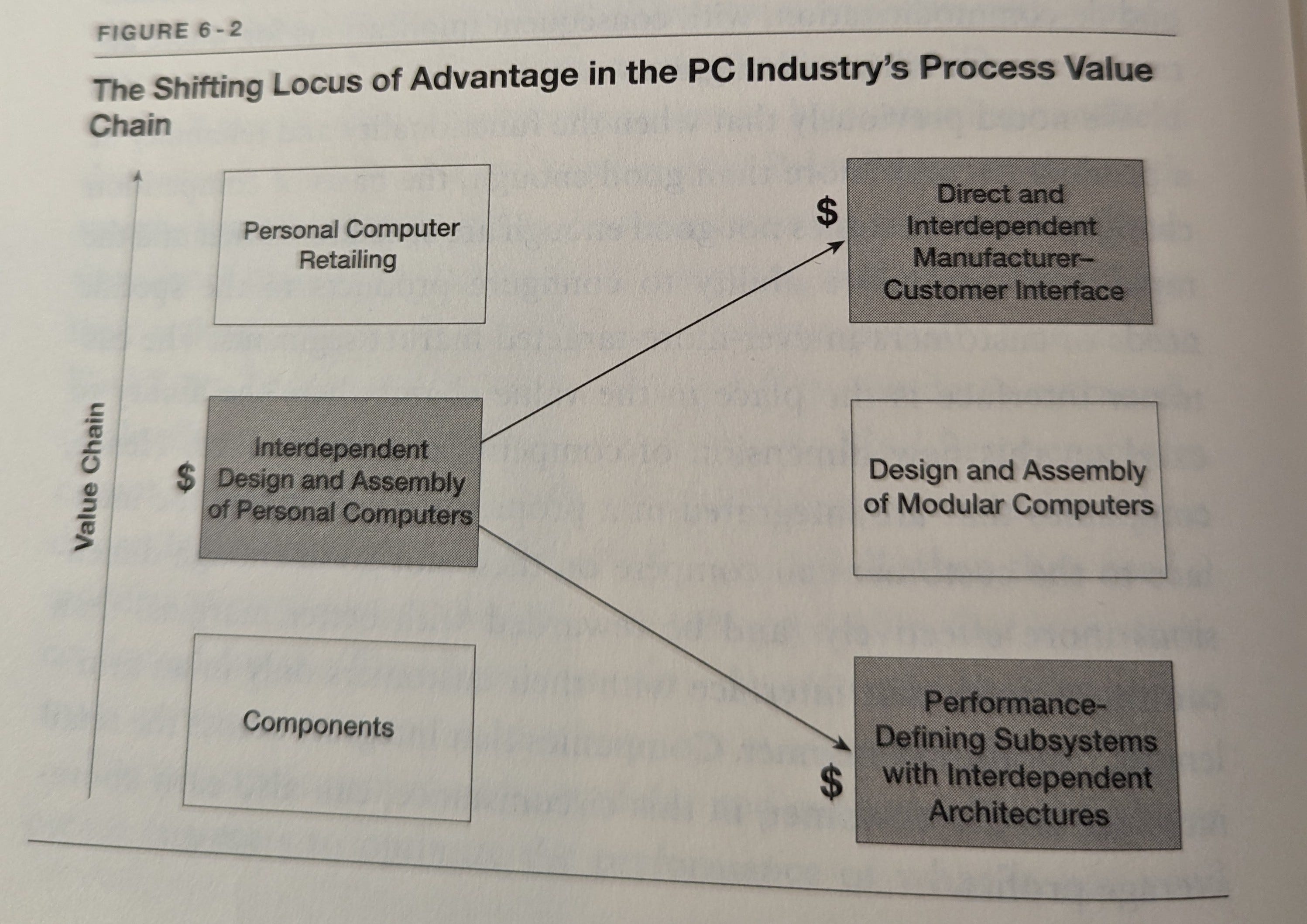

באופן רשמי, חוק שימור הרווחים האטקרטיביים קובע שבשרשרת ערך נחוצה סמיכות בין ארכיטקטורות מודולריות ואינטגרטיביות, ותהליכי גומלין של קומודיטיזציה ודה-קומודיטיזציה, שמתרחשים על מנת לשפר את הביצועים של מה שלא טוב מספיק. החוק קובע שכשמודולריות וקומודיטיזציה גורמים לרווחים אטרקטיביים להיעלם בשלב אחד של שרשרת הערך, ההזדמנות ליהנות מרווחים אטרקטיביים באמצעות מוצרים לא-סטנדרטיים לרוב יופיע בשלב סמוך.

אני מודה שלא באמת הבנתי את הרעיון כאן, עד ששמעתי את בן תומפסון מסביר בהרצאה פעם שאפשר לחשוב על שרשרת ערך של תעשיה כלשהו כמו על בלון-נקניק. כזה שמכינים ממנו צורות וחיות. ה״רווחים האטרקטיביים״ הם כמו בועת אוויר שזזה לחלק אחר, אחרי שמפעילים לחץ על חלק אחד. החוק טוען שהאוויר בבלון לא נעלם (וגם לא מתנפח), אלא רק זורם בין חלקים שונים שלו.

הדוגמא שהופיעה בפרק 6 של ה Innovator’s Solution הייתה של המחשב האישי בשנות ה-90, ואם ממצמצים קצת אפשר לראות כאן את ההסבר, כמה שנים לפני שהאייפון הראשון בכלל הושק, למה מובייל הולך להיות איום גדול על אינטל.

אם תחשבו על זה בהקשר של חומרה, בגלל שהיסטורית המיקרו-מעבד לא היה טוב מספיק, אז הארכיטקטורה בפנים הייתה proprietary ו optimized וזה אמר שארכיטקטורת המחשב הייתה צריכה להיות מודולרית ולהתאים את עצמה לאופטימיזציה של המיקרו-מעבד.

אבל במכשירי כף יד כמו הבלקברי של רים, זה המכשיר עצמו שלא טוב מספיק, ולכן לא ניתן לשלב מעבד אינטל שהוא one-size-fits-all בתוך בלקברי, אלא במקום, המעבד עצמו צריך להיות מודולרי ולהתאים את עצמו ככה שתהיה בו רק הפונקציונליות שהבלקברי צריך ושום פונקציונליות שהוא לא צריך. אז שוב, צד אחד חייב להיות מודולרי ולהתאים את עצמו לאופטימיזציה של מה שלא טוב מספיק.

זו התשובה שבדיעבד שווה טריליוני דולרים, והסתתרה פה בתוך ספר שעולה $19.

דוגמא שתעזור להמחיש את זה היא אולי משרד עו״ד קטן ובוטיקי לעומת אחת הפירמות הגדולות. בפירמה גדולה הם עשו קומודטיזיציה של כח האדם — הן יכולות להיעזר במתמחים חסרי ניסיון בצורה אפקטיבית — בזכות זה שיש להן תהליכים מסודרים, טמפלייטים של מסמכים, מערכות פנימיות וכו׳. אז המתמחים לא מרוויחים הרבה כסף, בעוד שהפירמה יכולה לגבות סכום גבוה ולשמור לעצמה את החלק האטרקטיבי של הרווח.

אבל המודל הזה לא יתאים למי שהמצב שלו מאד ייחודי. כי הטמפלייטים של הפירמה הגדולה לא מכסים את המקרה שלו. במשרד קטן יהיה עו״ד מאד מנוסה שיקדיש מאמץ להבין את הסיטואציה הייחודית של הלקוח, ללמוד את החוק, את התקדימים וכו׳. והעו״ד הזה ירוויח שכר הרבה יותר גבוה מאשר מתמחה בפירמה הגדולה.

אינטל הייתה הפירמה הגדולה ההיא. המתמחים היו חברות כמו קומפאק או אחרות שהרכיבו וארזו את המחשבים האישיים. כשסטיב ג׳ובס הגיע לשם עם המקרה שלו — ספציפית, האייפון שאפל בדיוק תכננה קצת אחרי שהספר של כריסטנסן פורסם — לפירמה הגדולה לא היה מענה לצרכים הייחודיים שלו. והיא בחרה שלא להתגמש עבורו.

אז סטיב ג׳ובס נאלץ ללכת למשרד הקטן והבוטיקי של מוריס צ׳אנג. ל TSMC. הם היו אלה שהתגמשו והתאימו את עצמם לצרכים של האייפון. וגם שלחו את סטיב ג׳ובס למשרד הבוטיק של ARM, כדי להרכיב את העיצוב של המעבד החדש והמותאם-אישית הזה.

אולי אילצתי קצת את האנלוגיה הזו. הנקודה היא שכשעושים unbundling למערכת אינטגרטיבית — הופכים אותה לקומודיטי ומודולרית — ה incumbent מאבד הרבה מהערך שלו. אבל האוויר בבלון לא נעלם. נוצרת הזדמנות חדשה לעשות אינטגרציה של חלק אחר משרשרת הערך, ובכך ללכוד את הרווח האטרקטיבי (או את האוויר בבלון) ברכיב אחר.

במקרה שלנו, מעבד ה x86 של אינטל הפך למודולרי, כי היה אפשר לתכנן מעבד אחר עם מודולים של ARM ולייצר אותם ב TSMC, וזה איפשר לאפל לבנות את האינטגרציה בין הטלפון עצמו לבין מערכת ההפעלה. והרווחים האטרקטיביים זרמו לשם. זה כנראה המוצר הרווחי והמצליח ביותר בהיסטוריה האנושית. דיברנו בשבוע שעבר על החשיבות של האינטגרציה הזו להצלחה ארוכת השנים של האייפון.

וזו גם הייתה סגירת מעגל מעניינת לתהליך שקרה בשנים הראשונות של המחשב האישי. ככה מסתיים פרק 6 של ה Innovator’s Solution:

בצד השמאלי של הדיאגרמה, שמייצרת את השנים המוקדמות של תעשיית המחשב השולחני כאשר יכולת המוצר הייתה מוגבלת מאד, אפל קומפיוטר, עם הארכיטקטורה העצמאית שלה והמודל העסקי האינטגרטיבי, הייתה החברה הכי מצליחה והשיגה רווחים אטרקטיביים.

הרווחים של החברות שסיפקו את הרכיבים וחומרי הגלם לאפל, והמשווקים העצמאיים שמכרו את המחשבים, לא התקרבו באטרקטיביות שלהם [לאפל].

בשנות ה-90 המאוחרות, תהליכי הקומודיטיזציה והדה-קומודיטיזציה העבירו את הנקודות שבהן אינטגרציה לא-סטנדרטית יכולה לבנות יתרון תחרותי לא-סטנדרטי לממשק בין השיווק ללקוח (דל) ולממשקים בתוך תת המערכות (אינטל ומיקרוסופט).

ובערך עשור אחד אחר כך, אפל ניצלו הזדמנות להזיז את נקודת האינטגרציה הלא-סטנדרטית חזרה לצד שלהם, וליהנות שוב מרווח אטרקטיבי.

וודרו ווילסון היה הנשיא היחיד עם דוקטורט במדעי המדינה.

הוא הגיע למשרד לאחר שבילה יותר זמן בלחשוב על איך הממשל עובד מאשר רוב מי שהיו בתפקיד.

אחת התלונות הייתה שיותר מדי אנשים בממשל האמינו שזוהי מכונה גדולה: שברגע שקובעים שורה של חוקים אפשר להסיר את הידיים מההגה ולתת לממשל לרוץ ככה לנצח. הם חשבו על הממשל כמו על פיזיקה, עם אוסף של מנהגים וחוקים שלא דורשים עדכונים או חשיבה מחדש בגלל שהאמינו שהם מדויקים ומושלמים כפי שהם.

ווילסון חשב שזה לא נכון. הוא כתב ב-1908:

״הבעיה עם התיאוריה היא שהממשל הוא לא מכונה, אלא יצור חי. זה נופל, לא תחת התיאוריה של היקום, אלא תחת התיאוריה של החיים האורגניים. מציית לחוקים של דארווין, לא של ניוטון. זה משתנה בהתאם לסביבה שלו, מתאים את עצמו למשימות שלו, מעצב את הפעולות שלו מעצם הלחץ של החיים.״

המדיניות עצמה לא חשובה כאן. ״מציית לחוקי דארווין, לא חוקי ניוטון״ היא דרך שימושית להסביר איך הרבה דברים עובדים, ולמה הרבה אנשים מבינים דברים לא נכון.

התובנה הנפלאה הזו היא מתוך מאמר של מורגן האוסל. נזכרתי בו בזמן שקראתי את הניתוח הסרקסטי של מאט לוין על הספאק של טראמפ.

הנה עוד דוגמא שהוא נתן שם:

במשך עשורים, תשואת הדיבידנד של מניה הייתה גבוהה יותר מהריבית של האג״ח של אותה חברה. זה היה הגיוני לאנשים: מניות הן מסוכנות יותר מאג״ח, ולכן צריכות לשלם קצת יותר תשואה. זה היה נראה כמו כלל ברזל בפיננסים, שמפוקח ע״י ניוטון. אבל דברים השתנו. בסביבות שנות ה-1950, חברות החלו לשמור יותר מהרווחים כדי לממן צמיחה במקום תשלום דיבידנדים. תשואות דיבידנד נפלו מתחת לתשואות האג״ח. חלק מהאנשים חשבו שזה היה סימן לשיגעון שיצטרך לחזור אחורה. אבל זה לא. היום אנחנו חושבים שזה נורמלי כי לאג״ח אין פוטנציאל לרווח מצמיחה, ולכן [אגרות חוב] צריכות לשלם יותר כדי לעשות את ההשקעה בהן כדאית. זה עכשיו נראה כמו חוק ניוטוני בפיננסים. אבל בשני המקרים משקיעים רק צייתו לדארווין.

אני מאד אוהב את האבחנה הזו. עוד דוגמא יכולה להיות, צרכנים מעדיפים דיסקים על פני תקליטים. זה היה נכון, עד שזה כבר לא היה נכון יותר.

זו כמובן גם דרך מאד שימושית לחשוב על תיאוריית ה Disruption, ועל תובנות שנבנו מעליה כמו חוק שימור הרווחים האטרקטיביים, שבו עסקנו בחלק הקודם. כריסטנסן זיהה תבניות שחוזרות על עצמן שוב ושוב וניתח למה הן קורות, אבל אף אחת מהן היא לא חוק פיזיקלי. חברה לא חייבת לעבור Disruption רק כי היא מצליחה ומנוהלת היטב וצצה בשוק דרך חדשה לעשות דברים. התבנית הזו מצייתת לדארווין. יש דברים שההנהלה יכולה לעשות כדי להישאר מצליחה גם לאחר שגל של טכנולוגיה חדשה ישטוף את השוק. זה המסר העיקרי של ה Innovator’s Solution.

האוסל מסביר שקשה לשלב בין שני רעיונות מנוגדים: הציפיה שדברים יתכנסו לממוצע ארוך-הטווח שלהם, יחד עם הידיעה שיש דברים שמשתנים. רק בדיעבד אפשר להבין האם ניוטון או דארווין היו בשליטה.

מורגן האוסל מסביר שדברים שמצייתים לניוטון הם חשובים בצורה יוצאת דופן. ניוטון מפקח על איך עובד Compounding, ריבית דריבית. אתם לא פשוט זכאים לצמיחה ארוכת טווח, אבל המתמטיקה מאחורי זה תמיד תהיה אותו דבר, אנשים תמיד יעריכו אותה בחסר, והיא תמיד תשחק תפקיד בתוצאות הכי חשובות.

גם תמריצים הם ניוטוניים. (דיברנו על זה בשבוע שעבר.) הפרטים עצמם משתנים, אבל הרעיון שהתגמול משפיע על המוטיבציות והערכים - לטובה ולרעה - היה נכון לפני 1,000 שנים כמו שהוא יהיה נכון בעוד 1,000 שנים מעכשיו.

יש עוד דברים כמו זה שלקוחות רוצים מחירים נמוכים, אנשים מעוניינים בקשרים, שווקים שדוחפים מחירים למעלה מדי, הבדלים בין תרבויות, ועוד כמה התנהגויות בלתי נמנעות שמצייתות לניוטון כי זה בלתי אפשר לדמיין עולם שבו הן לא יהיו קיימות.

אבל דארווין הוא בשליטה רוב הזמן.

הוא שולט באמצעות עֲנָוָה. הוא שונא הנחות לגבי וודאות ועודף ביטחון.

יש עוד כמה ציטוטים מעולים בהמשך. המחברת מאגי מאהר כתבה ״האדם מתנגד לאקראיות; השווקים מתנגדים לנבואה״. סאם ארבסמן כתב בספר שלו, משך חצי החיים של עובדות:

לידע הרפואי לגבי מחלות כבד לוקח בערך ארבעים וחמש שנה עד שחצי ממנו מופרך או נהיה לא עדכני. זה בערך פי שתיים ממשך חצי-החיים של הרדיואיזוטופ סמריום-151.

כדי להתמודד עם הניגודיות הזו, האוסל מזכיר את הגישה של צ׳ארלי מאנגר:

אם אתם מתאהבים ברעיון, אתם לא תראו את הערך של גישות אלטרנטיביות - וכנראה תפספסו הזדמנות או שתיים. אחת התענוגות הגדולות בחיים היא לשחרר רעיון שהיה יקר עבורכם. אז תהיו חופשיים לחפש רעיונות חדשים.

איך הייתה מהדורה מספר 74? אשמח לפידבק שלכם -אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

פוסט מצויין, כרגיל! בנוגע לשווי של חברות - יש הרבה חוטים מקשרים בין DJT ל-GME ואחרות. אני חושב שגורם אחד שלא לגמרי הוזכר (ומובן למה), וכנראה גרם לעלייה של DJT (שמאז ירדה הרבה), הוא הרצון לנקוט בצעדים כנגד 'הצד השני' ולתמוך ב'צד שלך'. עם כל החקירות כנגד טראמפ והטיימינג של שנת בחירות, האדם הממוצע פתאום מצא דרך לתמוך בטראמפ ובמאבק שלו. מאידך, אני לא בטוח לגמרי האם יש פה הימור על האם טראמפ ינצח בבחירות. אני מבין את הרציונאל ולמה חלק מהמשקיעים יחשבו כך, אבל אני רוצה להאמין שרוב המשקיעים מבינים שבסופו של דבר הם לא קונים מניה בבראנד של טראמפ, אלא בחברת מדיה שיש לו שליטה בה (שכפי שהזכרת הפער עצום בין ביצועי החברה והשווי הנוכחי, אפילו אחרי הנפילה בימים האחרונים).

אגב, אני חושב שהרצון לנסות באופן קיצוני לגרום ל״צד השני״ להפסיד התחיל והאיץ הרבה ממה שקרה ב-GME. והחבר'ה של רדיט גם הצליחו, לפחות במקרה של Melvin Capital. זה עדיין קורה במגוון מניות עם הרבה שורט ע״י קרנות גידור. אני לא בטוח לגבי דוג׳קוין ודוגמאות אחרות - באמת מבינתי ומעלה כרגע!

ניוטון מול דארווין זה קונספט מצויין - תודה על השיתוף! מזכיר לי קצת את הפריימוורק (המצויין) שלך לחשיבת חוף מזרחי מול חשיבת חוף מערבי.

“חוק שימור הרווח האטרקטיבי" נשמע לי הסבר מסורבל ל- "עקומת הסמיילי" של מנכ"ל אייסר עליו כתבת באחד ממהדורות העבר.

זה פשוט תנועה לאורך העקומה – מי שהיה בקצה, וקיבל את הערך, זז (מטעמים שונים), למרכז העקומה, שם יש פחות ערך, ואחרים מתיצבים בקצה העקומה שם הערך נמצא.

אפל, עם האינטגרטיביות שלה נמצאת בקצה הימני של העקומה (הקצה של "המיוחד"\"המומחה"\איכות גבוהה), ברגע שלוקחים לה את האינטגרטיביות, היא זזה שמאלה ולכן מאבדת חלק גדול מהערך.

עקומת הסמיילי עצמה היא בעייני מקרה ספציפי של התובנה מהספר "אוקינוס אדום\כחול" שמדבר על הצורך "לצאת מהגרף" בלפחות נושא אחד-שניים בפרמטרים החשובים למכירה לקהל מספיק גדול.

פוסט מצויין, כרגיל! בנוגע לשווי של חברות - יש הרבה חוטים מקשרים בין DJT ל-GME ואחרות. אני חושב שגורם אחד שלא לגמרי הוזכר (ומובן למה), וכנראה גרם לעלייה של DJT (שמאז ירדה הרבה), הוא הרצון לנקוט בצעדים כנגד 'הצד השני' ולתמוך ב'צד שלך'. עם כל החקירות כנגד טראמפ והטיימינג של שנת בחירות, האדם הממוצע פתאום מצא דרך לתמוך בטראמפ ובמאבק שלו. מאידך, אני לא בטוח לגמרי האם יש פה הימור על האם טראמפ ינצח בבחירות. אני מבין את הרציונאל ולמה חלק מהמשקיעים יחשבו כך, אבל אני רוצה להאמין שרוב המשקיעים מבינים שבסופו של דבר הם לא קונים מניה בבראנד של טראמפ, אלא בחברת מדיה שיש לו שליטה בה (שכפי שהזכרת הפער עצום בין ביצועי החברה והשווי הנוכחי, אפילו אחרי הנפילה בימים האחרונים).

אגב, אני חושב שהרצון לנסות באופן קיצוני לגרום ל״צד השני״ להפסיד התחיל והאיץ הרבה ממה שקרה ב-GME. והחבר'ה של רדיט גם הצליחו, לפחות במקרה של Melvin Capital. זה עדיין קורה במגוון מניות עם הרבה שורט ע״י קרנות גידור. אני לא בטוח לגבי דוג׳קוין ודוגמאות אחרות - באמת מבינתי ומעלה כרגע!

ניוטון מול דארווין זה קונספט מצויין - תודה על השיתוף! מזכיר לי קצת את הפריימוורק (המצויין) שלך לחשיבת חוף מזרחי מול חשיבת חוף מערבי.

“חוק שימור הרווח האטרקטיבי" נשמע לי הסבר מסורבל ל- "עקומת הסמיילי" של מנכ"ל אייסר עליו כתבת באחד ממהדורות העבר.

זה פשוט תנועה לאורך העקומה – מי שהיה בקצה, וקיבל את הערך, זז (מטעמים שונים), למרכז העקומה, שם יש פחות ערך, ואחרים מתיצבים בקצה העקומה שם הערך נמצא.

אפל, עם האינטגרטיביות שלה נמצאת בקצה הימני של העקומה (הקצה של "המיוחד"\"המומחה"\איכות גבוהה), ברגע שלוקחים לה את האינטגרטיביות, היא זזה שמאלה ולכן מאבדת חלק גדול מהערך.

עקומת הסמיילי עצמה היא בעייני מקרה ספציפי של התובנה מהספר "אוקינוס אדום\כחול" שמדבר על הצורך "לצאת מהגרף" בלפחות נושא אחד-שניים בפרמטרים החשובים למכירה לקהל מספיק גדול.