וויקס אחרי סטארבורד

ניסיון לחבר את חתיכות הפאזל שנחשפו עד כה, ולנחש מה אולי עשוי לקרות בהמשך

הקריטריון: עסק חזק עם ציפיות נמוכות

מתוך ראיון עם ראלף וויטוורת׳, אחד המייסדים של Relational Investors:

אנחנו מחפשים חברות שנסחרות בהנחה יחסית לערך האינטרינזי שלהן - למרות העובדה שיש להן מינוף פיננסי נמוך, עסק ליבה חזק וניתן להגנה, ותזרימים שגדלים. לרוב ההנחה תהיה קיימת בגלל שמשקיעים לא מצפים שההנהלה תשקיע מחדש בצורה אפקטיבית את הרווחים הצפויים. הציפיה השלילית הזו לרוב נובעת מהיסטוריה לא מוצלחת של השקעות מחוץ לאיזור הליבה ו/או מרדף אחרי צמיחה בעסק הליבה למרות שהתעשיה מגיעה לשלב מתבגר.

הריאיון הזה נערך בשנת 2010. והנה ידיעה שעליה התבשרנו לפני כשבועיים (מתוך רויטרס):

הקרן Starboard Value LP בנתה החזקה של 9% בפלטפורמת בניית האתרים וויקס.קום בע״מ, קרן הגידור האקטיביסטית הודיעה בדיווח רגולטורי ביום שישי. סטארבורד בנתה את האחזקה ודיברה עם וויקס בנוגע לאיך החברה יכולה לשפר את הפעילות שלה, לפי דיווח מוקדם יותר היום של רויטרס שציטט מקורות שמקורבים לנושא… הקרן שוחחה על הרעיונות שלה עם הנהלת וויקס ואינה מעוניינת במושבים בדירקטוריון כרגע, המקורות הוסיפו. לא הצלחנו ללמוד פרטים בנוגע להצעות של סטארבורד לוויקס.

הסיבה שהזכרתי את Relational והריאיון עם וויטוורת׳ היא שאני חושב שאפשר ללמוד מהם הרבה על האופן שבו קרנות אקטיביסטיות חושבות ופועלות, ודרך זה על מה ש(אולי) עשוי לקרות בהמשך עם וויקס, וגם למה כדאי לשים לב. הקריטריון שתואר בציטוט למעלה נשמע כמו תיאור הולם לוויקס: לחברה יש עסק ליבה מאד מצליח ורווחי - כלי לבניית אתרי אינטרנט בשירות עצמי לעסקים קטנים ובינוניים - שנהנה מיתרונות תחרותיים חזקים. היתרונות נובעים גם מהטכנולוגיה והמוצר, גם מהמותג של וויקס, וגם מעלות החלפה גבוהה שתעמוד בפני הלקוחות הקיימים אם ירצו לעבור לפלטפורמה אחרת.

מצד שני יש ביקורת נרחבת לגבי האופן שבו ההנהלה מקצה את הרווחים מפעילות הליבה, וחוסר היכולת להציג תשואה משמעותית על ההשקעות הנרחבות שבוצעו בשנים האחרונות - גם בשיווק וצמיחה של עסק הליבה, ובפיתוח של מוצרים חדשים והתרחבות לאיזורים נוספים.

אקטיביזם וממשל תאגידי

הקרן Relational Investors הוקמה ב-1996 עם השקעה מקרן הפנסיה של קליפורניה (calPERS), אחד הגופים המוסדיים הגדולים בעולם, בתור קרן אקטיביסטית ״ידידותית״ שנועדה ״לתקן״ בעיות בממשל התאגידי של חברות. החשיפה של calPERS כמשקיע מוסדי היא בעיקר פאסיבית, ולכן הקימה את התכנית הזו מתוך מטרה לקדם פרקטיקות של ממשל תאגידי ״טוב״ (Corporate Governance). הקרן, שהייתה חלוצה בתחום, עשתה מעל 100 ״פרוייקטים״ של אקטיביזם, והצטרפה למעל 20 דירקטוריונים ציבוריים - כולל הום דיפו, HP, ו-Intuit. ההשפעה של הקרן התרחבה מעבר לפורטפוליו שלהם, והרבה חברות יישמו את הפרקטיקות האלה מיוזמתן כדי להימנע מאקטיביזם. הקרן גם שימשה כמעין ״מעבדת ניסויים לממשל תאגידי״, והרבה מהעקרונות שהם יושמו בהצלחה הפכו להרגלים מקובלים. קרנות אקטיביסטיות שיפרו ושכללו הרבה מדרכי העבודה של Relational.

הנה עוד מתוך הריאיון עם וויטוורת׳:

אנחנו ממפים את ״תכנית הקרב״ שלנו לפני ביצוע ההשקעה הראשונית. אנחנו מנסים לאמוד את ההסתברות לשינוי ואת האפסייד הפוטנציאלי. לרוב לפני שאנחנו נפגשים עם ההנהלה, אנחנו נקנה מעין דריסת-רגל בחברה.

והנה מה שמייק (NonGaap@)1 שעבד בקרן הזו כתב בבלוג שלו על ״הפגישה הראשונית״:

מה שהיה ייחודי בתהליך ההשקעה של Relational היה שהקרן הופיעה ביום הראשון והציגה להנהלה תכנית ל״הצפת ערך״. במבט לאחור, הפגישה הראשונית הזו יכולה להיות חוויה די מבהילה למנכ״ל.

הגישה של Relational הייתה לנסות לפתח דיאלוג בריא ולעבוד יחד עם ההנהלה, בעוד שהסגנון של סטארבורד שונה. בשלב מסויים הם זכו (כנראה באופן מכוון) לכינוי ״אימת המנכ״לים״, לאחר שסטארבורד השתלטו על רשת המסעדות ״דארדן״ ולאור המאבק העיקש והממושך שהם מנהלים מול אהרון לוי, המנכ״ל והמייסד של בוקס. עם זאת, לדעתי עדיין אפשר ללמוד מהראיון עם Relational על האופן שבו קרנות מהסוג הזה חושבות ופועלות. זה מביא אותי לספקולציה הראשונה בפוסט הזה.

הטרנזאקציות הראשונות שדווחו על ידי סטארבורד בוצעו ב-28.7 וב-4.8. כשבוע לאחר מכן ב-10.8 וויקס דיווחו את תוצאות הרבעון השני, ובראש ההודעה לעיתונות ציינו את ״תכנית הפחתת העלויות״. סמנכ״ל התפעול ניר זוהר ציין שהחברה מחפשת הזדמנויות נוספות לחסוך בעלויות, וההנהלה התעקשה שלקיצוצים לא תהיה שום השפעה על יעדי הצמיחה והרווחיות שנותרו בעינם. ההודעה הזו עמדה בסתירה לעמדה שהנהלת וויקס הציגה עד אותו שלב, כשהתעקשו שלא יהיו פיטורים ושאין סיבה לקיצוצים בגלל הצמיחה שהחברה עומדת לחוות והשוק הענק שהם פונים אליו.

באופן אישי השינוי הזה קצת בלבל אותי וגרם לי לגנוז את פוסט ההמשך שהכנתי ל״וויקס אחרי קוביד - חלק א׳״. הטיוטה שהייתה לי נועדה להציג מה השוק מתמחר לעומת הגישה של ההנהלה, ולנסות להראות למה הפרספקטיבה של השוק כל כך רחוקה ממה שההנהלה מציגה. במקום זה הסתפקתי בפוסט קצר שסקר בעיקר את תכנית החיסכון, והבטחתי לעדכן ולפרסם את ״חלק ב׳״ בהמשך (מה שכנראה כבר לא יקרה). כל זה כדי להגיד שתכנית החיסכון הפתיעה אותי ולא התיישבה עם מה ששמענו מההנהלה עד אותו שלב.

כשמסתכלים בדיעבד ומנסים לחבר את הפאזל, ייתכן ש״תכנית החיסכון״ הייתה תגובה ל״פגישה ראשונה״ שנערכה בין סטארבורד להנהלת וויקס, או אולי אפילו מעין צעד חד צדדי של הנהלת וויקס שצפתה שמחיר המניה יעלה בתגובה (כפי שאכן קרה) ואולי גם יאותת לסטארבורד שעדיף להם לחפש יעד אחר.

בכל מקרה, יום לאחר פרסום הדו״חות התחילה סטארבורד ברכישה של מניות וויקס, עד לבעלות על כ-9% מהחברה ב-16.9.

You get what you reward

אחד הפרמטרים החשובים לממשל תאגידי מוצלח הוא האופן שבו בנויה תכנית השכר של ההנהלה. באפט ומאנגר דיברו הרבה על הכח האדיר שיש לתמריצים, ואפשר לסכם את זה במשפט של מאנגר ״אתם מקבלים את מה שאתם מתגמלים עליו״. מכאן גם הציטוט הידוע שלו:

״Tell me the incentives and I'll tell you the outcome״

בבלוג שלו מייק מזכיר את הדוגמא של אינטואיט, שבה Relational קנתה פוזיציה והצטרפה לדירקטוריון ב-2009:

תכנית התמריצים של הנהלת אינטואיט הוגדרה לפי יעדי צמיחה חד שנתיים, בלי התחשבות בתשואות (כלומר ״לרדוף אחרי צמיחה בכל מחיר״). כדי ליישר את התמריצים עם בעלי המניות, חלק ניכר של התגמול באמצעות מניות הוגדר לפי יעדים תפעוליים תלת-שנתיים, ותשואה כוללת לבעלי המניות.

לפני המעורבות של Relational, לאינטואיט הייתה פילוסופיית הקצאת הון מעורפלת סביב יעדי הכנסות (צמיחה ללא רמות ROI מוגדרות). פילוסופיית הקצאת הון חדשה יושמה והוצגה לבעלי המניות, עם רמות ROI ויעדי רווחיות. 10 שנים אחר כך, אינטואיט עדיין פעלה לפי אותם עקרונות פיננסיים (שהמשקיעים של Relational דגלו בהם) ביום המשקיעים של 2019.

המניה של אינטואיט עלתה למעלה מ 10x בעשור שלאחר ש-Relational הצטרפה לדירקטוריון.

ומה לגבי וויקס? ב-2019 אושרה תכנית תגמול המניות של המנכ״ל אבישי אברהמי לשלוש שנים. ה-KPI היחיד לפיו מחולק מענק המניות הוא: עמידה ביעד הכנסות שנתי. אין יעדים שקשורים לתשואה על השקעה, שיעור רווחיות או ביצועי המניה. יש כמה הסתייגויות כמובן בהקשר הזה: אבישי אברהמי הוא איש אמיד שהונו מוערך במאות מיליוני דולרים, והוא גם המייסד של החברה ובאופן מובהק גאה מאד בהצלחה שלו. אני לא טוען שהוא באופן מודע יפגע בחברה ובבעלי המניות בשביל להגדיל את ההון שלו בעוד מיליון דולר. עוד נקודה לזכות האופן שבו תכנית התמריצים של וויקס בנויה היא שהתגמול הוא לפי עמידה ביעד ההכנסות השנתי, אבל אין בונוס על הכנסות מעבר ליעד. דגל אדום בחברות אחרות הוא למשל תשלום של 125% מהבונוס על רווח שהוא 5% מעל היעד, כפי שהיה בחברת CoreLogic - בוויקס התשלום המקסימלי הוא 100%.

עם זאת, אני חושב שזה מעיד על הלך הרוח בחברה - המטריקה שאותה מודדים ולפיה מתוגמלים היא הכנסות וצמיחה. רווחיות היא אמנם נושא שמודעים לחשיבותו, כמו גם הדילול שנובע מתגמול מניות לעובדים. ויש לחברה מודל ארוך טווח עם יעדים בהקשר הזה, אבל אין תמריץ ישיר להציג רווחיות או להפחית את הדילול ולדאוג לביצועי המניה. ״אתם מקבלים את מה שמתגמלים עליו״ - במקרה של וויקס מתגמלים רק על צמיחה בהכנסות ומקבלים השקעות בצמיחה עם ROI שנוי במחלוקת. וכל שנה כזו שבה ההנהלה קוטפת בונוסים של מיליוני דולרים רק מחזקת את הלך הרוח וסדר העדיפויות הזה.

עוד נקודה ראויה לציון היא הביצועים אל מול ה״peers״ (חברות דומות). וויקס נקבה בשמות של 17 חברות ״דומות״ אליהן בוצעה השוואה כשנקבעה תוכנית השכר. מתוך ה-17 האלה, 12 עדיין נסחרות היום באופן ציבורי. בשלוש השנים שחלפו מאז אושרה תכנית התמריצים - המניות של שמונה מתוכן הציגו ביצועים טובים בהרבה מאשר וויקס. שלוש חברות הציגו ביצועים די דומים, ורק אחת (רינג סנטרל) הציגה ביצועים גרועים יותר באופן משמעותי.

זהו לא אוסף חברות שרירותי שאני בחרתי, אלא רשימת החברות שוויקס בעצמה נקבה בהן בתור חברות ברות השוואה בזמן שהציגה את תכנית התמריצים הנוכחית. העובדה שהביצועים של המניות שלהן היו טובות בהרבה מוויקס, בעוד שהנהלת וויקס עמדה ביעדים שהוגדרו לה וזכתה במענקי מניות גדולים במהלך השנים האלה, מעידה על כך שמשהו במבנה התמריצים בוויקס דורש תיקון. אם נראה מכתב פומבי מסטארבורד אל בעלי המניות של וויקס, זו בוודאי נקודה שתוזכר שם.

תזמון מעניין

אי אפשר להתעלם מהתזמון המעניין של סטארבורד. אם לשפוט לפי השנים הקודמות, בשבוע הקרוב נראה דיווח ל-SEC של הפרוקסי: ההצעות שיועלו באסיפת בעלי המניות הקרובה, שתתכנס ככל הנראה בתחילת נובמבר. בסוף השנה יפוג תוקף תכנית התמריצים הנוכחית ובאסיפת בעלי המניות הקרובה יהיה צריך לאשר תכנית חדשה, כמו גם לאשר מחדש את החברות של אבישי אברהמי בדירקטוריון. הפרוקסי אמור לכלול הצעה למבנה תגמול המניות החדש של ההנהלה - יהיה מעניין לראות מהו ה-KPI שיוגדר שם.

זוהי נקודת זמן מעולה לנסות לדחוף לשינוי במבנה התמריצים וכתוצאה מכך באופן שבו החברה פועלת. מעבר לעובדה שוויקס מתאימה לקריטריון הכללי של עסק ליבה חזק שמתומחר בחסר בגלל שהשוק לא מאמין בהנהלה, ייתכן שגם ההזדמנות לייצר שינוי תוך זמן יחסית קצר הייתה עוד סיבה שסטארבורד בחרו בוויקס בתור מטרה.

מה שמעניין הוא שב-10.8, באותו יום שבו פרסמה וויקס את נתוני הרבעון השני, גם התקיים המועד האחרון להעלות הצעות לאסיפה השנתית. נדרשת החזקה של לפחות 1% מהמניות על מנת להעלות הצעה להצבעה - נראה שלסטארבורד לא הייתה החזקה שקרובה לזה, והקרן התחילה את מסע הרכישה שלה רק יום לאחר מכן ב-11.8. זה בשילוב עם הדיווח ברויטרס שסטארבורד לא מעוניינת במושבי דירקטוריון, אולי נועד לסמן להנהלה שהם רוצים לעבוד יחד איתם כדי להביא להצפת ערך בחברה. או שאולי יש להם שיתוף פעולה עם חלק מהקרנות האחרות שמחזיקות בעלות נכבדה בוויקס. בכל מקרה אני סקרן לראות מה יהיו ההצעות שיעלו להצבעה באסיפת בעלי המניות הקרובה.

תמריצים חדשים ותוצאות חדשות?

כאמור, אם מקבלים את מה שמתמרצים לפיו, כדי לקבל תוצאות אחרות דרושים תמריצים אחרים. הייתי מנחש אם ככה שמעבר לצמיחה חד שנתית בהכנסות, סטארבורד ידחפו לתמריצים שמותנים ביעדי Free Cash Flow, וגם FCF למניה (כדי למקד את ההנהלה בהגבלת הדילול - עוד על זה בחלק הבא). יכול להיות שגם נראה תמריצים סביב ביצועי המניה (TSR - Total Shareholder Return) על פני תקופה של מספר שנים.

תמריצים מהסוג הזה יהיו הצעד הראשון בדרך לשנות את אופן הפעילות של החברה, מרדיפה אחרי אפיקי צמיחה לכיוון שאליו אופייני לסטארבורד לדחוף: התמקדות בעסק הליבה והפיכתו ל״פרה חולבת״ של מזומנים. יהיה מסקרן לראות עד כמה הם אכן ידחפו לשם ועד כמה ההנהלה של וויקס תשתף פעולה.

זהו אתגר רחוק מטריוויאלי גם לנהל בהצלחה חברה שמתמקדת בתפעול יעיל של עסק ליבה מצליח עם חפיר חזק. הוא אולי שונה מאוד ופחות ״מלהיב״ מאתגר של צמיחה, אבל לא פחות ראוי בעיניי, כמו שכתבתי בפוסט ״על הקצאות הון ובניית אימפריות״:

הסיפור של Verisign אולי נשמע מובן מאליו במבט לאחור, אבל אני חושב שזה מאוד קשה לבצע בצורה מוצלחת את האסטרטגיה הזו, להישאר ממוקדים ולדבוק בה תוך כדי חלקים שונים של הסייקל בשוק, בלי לטעות ולנסות לקצץ עלויות יותר מדי ולסכן את העתיד הרחוק יותר של החברה כדי להראות יותר רווחיות בטווח הקצר, ומצד שני בלי לשרוף כספים ולהרוס ערך בפנטזיות על צמיחה.

כמו על כל דבר בעולם גם על אפיקי הפעילות של וויקס קל יותר להסתכל דרך מטריצת 2x2:

עסק הליבה שבו תתרכז וויקס בתסריט ״פרת המזומנים״ הוא חבילות המנוי (Subscription) של אתרים בשירות-עצמי: שימור החפיר, העלאות מחירים והפחתת עלויות (בין היתר על ידי קיצוץ של תקציבי השיווק). כבר ביום המשקיעים של 2018 וויקס הבטיחו יעד ארוך-טווח של 30% FCF Margin, ובלי השקעות בצמיחה ייתכן שיוכלו להשיג אותו. הסגמנט הזה צפוי להכניס השנה כ-820 מיליון דולר עם שולי רווח גולמי של כ-83%. עם הקצאת הון נבונה החלק הזה לבד יכול אולי להצדיק שווי הרבה יותר גבוה ממה שהחברה כולה מקבלת היום בשוק.

לגבי שאר החלקים של העסק, המשמעות של תסריט כזה תהיה סגירה של פרוייקטים עם רווחיות שנויה במחלוקת, כמו למשל כלים מתוחכמים ל e-commerce (שנופלים תחת ״פתרונות עסקיים״). ביום המשקיעים האחרון המנכ״ל אבישי אברהמי תיאר בפרטים את המורכבות של תמיכה בלקוחות עם עשרות סוגים שונים של מוצרים ב-database שלהם, והאינטגרציה השקופה שוויקס מציעים כדי לאפשר להציג ולהציע את כל המוצרים האלה בתיאור ובמחיר העדכני שלהם דרך עגלת הקניות של וויקס. זה נשמע כמו אתגר הנדסי מורכב ומעניין, אבל שלא מניב רווח תפעולי בשלב הזה. ייתכן ש״וויקס אחרי סטארבורד״ תשאיר את הבמה הזו ל-shopify. בתסריט הזה עלול להיות גורל דומה גם ליכולות מתקדמות אחרות בפלטפורמה שנועדו לפנות ללקוחות מורכבים יותר במעלה השוק, ועדיין לא הוכיחו שוויקס עשויה לקצור תשואה ראויה על ההשקעות האלה.

הגורל של עסק השותפים גם מוטל בספק בתסריט הזה. וויקס השקיעו משאבים רבים ביצירת העסק הזה - גם בצד הטכני גולת הכותרת שלו הייתה ההשקה לאחרונה של "Editor X" שמתחרה למשל במה ש-Elementor הישראלית מציעים עבור wordpress או בשחקניות חדשות כמו Webflow. וויקס גם מעסיקים צוות פיתוח עסקי גדול כדי לבנות מערכות יחסים עם פרילנסרים וסוכנויות שבאופן מסורתי היו עובדים עם wordpress, וגם שותפויות עם פלטפורמות B2B גדולות כמו Vistaprint או Legal Zoom. ביום המשקיעים האחרון וויקס הראו שבעוד שעסק ״השירות העצמי״ הוא רווחי ויציב, עסק השותפים צומח מהר אך מפסיד כסף ולמעשה יצר מסך שהסתיר עד כמה מוצלח עסק השירות העצמי. ההנהלה הציגה מודל שבו עסק השותפים צפוי להגיע לרווחיות בתוך כמה שנים, אבל השוק לא ממש השתכנע בחלק הזה של הסיפור (ולכן מחיר המניה הנמוך). לאור ההפסדים של עסק השותפים וההשקעה הגדולה שהוא ידרוש בשנים הקרובות, יהיה מסקרן לראות מה יעלה בגורלו.

בתור חברה שממוקדת בצמיחה, וויקס מציעים חבילות שכר מפתות עם רכיב מנייתי גבוה, והטבות רבות נוספות. זה אולי הכרחי לחברה שמתחרה על גיוס ושימור של הטאלנט החזק ביותר בשוק, אבל לא בהכרח לחברה שמתמקדת בתפעול ושיפור עלויות. אם זה באמת יהיה אופן הפעולה החדש של וויקס, מסקרן לראות מה למשל יעלה בגורל הקמפוס המפואר שהחברה בונה בצומת גלילות.

עוד נקודה אחרונה לגבי התסריט של הפיכת וויקס לפרת מזומנים סטייל Verisign: ייתכן שזה לא יקרה בתור עסק עצמאי. העיתונים הכלכליים מיהרו להצביע על העובדה שלסטארבורד יש גם החזקה משמעותית ב-GoDaddy ועשויה לדחוף למיזוג בינם לבין וויקס. יכול להיות שזה יהיה הצעד הראשון, והצעדים ההיפותטיים שתיארתי יקרו לאחר המיזוג בעסק החדש שיווצר.

מספר המניות: מענקים, ESPP, ובאייבקים

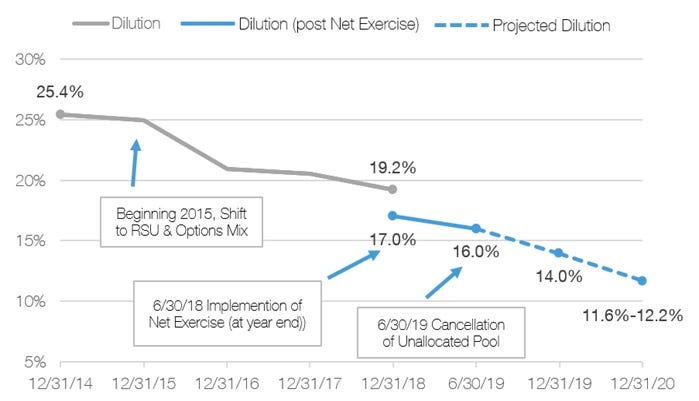

בטופס הפרוקסי של 2019 וויקס גם הציגה את התכנית שלה להגבלת הדילול המאסיבי שחוו בעלי המניות, וחזו ירידה הדרגתית בדילול. הדילול גם היה צפוי להיות איטי יותר מאשר קצב העליה של המניה - זה כמובן לא התממש, כי המניה נסחרת היום במחיר שנמוך בכ-33% ממה שהיה כשפורסם הפרוקסי הזה בספטמבר 2019.

בפועל הגידול במספר המניות היה כ-7.8% ב-2020 ורק כ-4.7% ב-2021 - באופן חלקי הודות לרכישה חוזרת של מניות שוויקס ביצעה ב-2021 (עוד על זה בהמשך).

סמנכ״ל התפעול ניר זוהר הסביר את החשיבות שההנהלה מייחסת למענקי המניות לעובדים ביום המשקיעים האחרון:

אני חושב שברור לכולם שגם עם השינויים בסביבת העבודה והאינפלציה וכל מה שקורה, עדיין קשה להיתקל בטאלנט חזק ויש תחרות חזקה מאד. וזה קיים בכל מקום. זה בסיליקון ואלי, זה בניו יורק, זה בתל אביב, זה באוקראינה, בברלין, באמסטרדם. לאן שלא תלכו, קשה מאד להתחרות על טאלנט.

אז אנחנו בהחלט רואים בתגמול מבוסס מניות חלק משמעותי באופן שבו משיגים טאלנט חזק, לא רק בשכנוע אנשים להצטרף אליך, אלא למעשה גם בשימור שלהם להרבה שנים. אני חושב שאחד הדברים הנהדרים שעבדו בשבילנו בוויקס במשך הרבה הרבה שנים הוא שהצלחנו לשמור על וותק מאד ארוך יחסית לחברת טכנולוגיה. אנחנו מתכוונים להמשיך לעשות את זה כדי שנוכל להצליח לעמוד במודל 3-השנים.

זה כמובן עשוי להשתנות באופן משמעותי בתסריט של התמקדות ביצירת ערך לבעלי המניות. עוד הטבה שעובדי וויקס נהנים ממנה היא תכנית רכישת המניות על ידי עובדים (ESPP), לה מוקצה בכל שנה דילול נוסף של 1% ממניות החברה. התכנית ״נועלת״ את מחיר המניה בתחילת כל תקופה של שישה חודשים, ובמהלכה יכולים העובדים לרכוש (באמצעות הפחתת שכר) מניות בהנחה של 15% למחיר השוק או המחיר מתחילת התקופה - הנמוך מביניהם. זה אומר למשל שבאוגוסט 2020, עת המניה נסחרה מעל $290, עובדים יכלו לרכוש מניות בהנחה של 15% למחיר של תחילת מרץ - $134. כלומר העובדים יכלו לרכוש באוגוסט 2020 מניות בהנחה של מעל 60% למחיר השוק. לעומת זאת ביוני 2022 עובדים יכלו לרכוש מניות בהנחה של 15% למחיר השוק שהיה $60, ולא למחיר בתחילת התקופה שהיה $88. התכנית הזו מאפשרת לעובדים ליהנות מעליה במחיר המניה ולהיות ״מוגנים״ במידה מסויימת מירידות.

זוהי למעשה דרך להעביר תגמול נוסף לכיס של העובדים (ובשנים שהמניה עולה - תגמול גבוה מאד) באופן שהוא יעיל מאד מבחינת מס (אירוע המס הוא רק בעת מכירת המניה, והעובדים יכולים לשלם מס רווחי הון במקום מס הכנסה). יש היגיון בתוכנית כזו לחברה שנמצאת בשלב של צמיחה גבוהה - זה מייצר תרבות של בעלות על המניה, ומייצר תמריץ נוסף לעובדים להצטרף ולהישאר בחברה (כפי שציין ניר זוהר, זה עבד די יפה לוויקס בהיבט של שימור עובדים).

סטארבורד הקדישו לנושא ה-ESPP שני שקפים במצגת שהכינו לבעלי המניות בבוקס (שקפים 110-11), וטענו שתכנית כזו לא מיישרת את האינטרסים של העובדים עם האינטרסים של שאר בעלי המניות (למשל כי העובדים מרוויחים מירידות זמניות במחיר המניה שמאפשר להם ״לנעול״ מחירי כניסה נמוכים). אמנם סטארבורד תקפו סעיפים בתכנית של בוקס שהציעה תקופת נעילה ארוכה יותר של שנתיים, ואפשרות ״לאפס״ את מחיר הכניסה במקרה של ירידות במחיר המניה במהלך התקופה (״קאדילק ESPP״). התנאים האלה לא מופיעים בתכנית של וויקס. וויקס שמרה לעצמה את הזכות להעניק לעובדים מסויימים תנאים מיטיבים מהסוג הזה, ולא הצלחתי לברר עד כמה נעשה בזה שימוש במסגרת המאבק על גיוס ושימור עובדים מוכשרים. ייתכן שצמצום או ביטול תכנית ה-ESPP של וויקס גם תופיע ברשימת השינויים שסטארבורד תציע.

מהצד השני - הפחתת מספר המניות - דרך נהדרת להחזיר ערך לבעלי המניות הוא באמצעות רכישה חוזרת של מניות החברה, שנעשית כשהמניה זולה ביחס לשווי החברה. דירקטוריון וויקס אישר ביוני 2021 תכנית לרכישת מניות של 200 מיליון דולר, שבוצעו בחודשים אוגוסט-ספטמבר 2021 במחיר ממוצע של $223.43. המניה ירדה מאז ב-65%, ולמרבה הצער כ-130 מיליון דולר של ערך נמחקו (נקודה שייתכן שסטארבורד תציין במידה ותנסה להציג ״קייס״ כנגד כישורי הקצאת ההון של ההנהלה).

בחודש יוני האחרון דיווחה וויקס על אישור של תכנית נוספת בגובה 500 מיליון דולר, ובדו״ח הרבעון השלישי נגלה בכמה מתוכם השתמשה וויקס כדי לקנות בחזרה מניות. ההימור שלי הוא שלפחות בחלק ניכר, אם לא במלוא הסכום. בשונה מ-2021, הסכום משמעותי השנה הרבה יותר ומחיר המניה הרבה יותר נמוך - אם וויקס ניצלה בחכמה את החולשה במחיר המניה במהלך חודשי הקיץ, ייתכן שהיא רכשה בחזרה למעלה מעשר אחוז מהחברה.

זה משמעותי אפילו יותר אם מתחשבים בכך שהדירקטוריון, מספר קטן של קרנות, וסטארבורד מחזיקים יחד קרוב ל-40% מהחברה. אם מניחים שאין לאף אחד מהם כוונה למכור בשנים הקרובות, לוויקס הייתה הזדמנות לרכוש בחזרה בערך 20% מהמניות ש״באמת״ זמינות במחזור. בחברה יש פוזיציית שורט לא קטנה של כ-8% מהמניות. זה לא קרוב למצבים שראינו בגיימסטופ ושורט סקוויז אחרים שאורגנו דרך רדיט, אבל אם החברה באמת עשתה רכישות בחצי מיליארד דולר במחירים סביב 60 דולר למניה - זה יפעיל לחץ ויקשה על מי שמחזיק פוזיציית שורט בוויקס.

בכל מקרה, בתסריט שבו וויקס מתמקדת בסחיטת ערך מעסק הליבה וחלוקתו לבעלי המניות, תכניות רכישה חוזרת (והפעלת שיקול דעת לגבי המחיר) עשויות להמשיך להיות רכיב משמעותי. ייתכן שלצד זה נראה אפילו - שומו שמיים - חלוקה של דיבידנד.

סיכום

עד כמה ריאלי התסריט שהצגתי, שמתמקד בהצפת הערך מעסק הליבה של וויקס? קשה להגיד. בשמונה בספטמבר, כשבוע לפני הדיווח של סטארבורד, הנהלת וויקס ענתה על שאלות בכנס של Evercore. לפי הספקולציה שלי אודות ״פגישה ראשונית״, הם היו צריכים לדעת בשלב הזה על כמות המניות שסטארבורד רוכשת בחברה. למרות זאת, הם המשיכו להציג את אותה מנגינה של התרגשות מבניית כלי פיתוח אתרים מתקדמים, והפוטנציאל של בניית עסק ההפצה דרך שותפים.

מה שאולי מעניין לציין הוא שבנקודת הזמן בה הכנס נערך, סטארבורד רכשה רק כמחצית מהפוזיציה שלה בוויקס. בגרף למעלה אפשר לראות ״מדרגה״ ב-12 בספטמבר, ובתוך שבוע לאחר הכנס הזה סטארבורד הכפילה את הפוזיציה שלה בוויקס והגישו את הדיווח ל-SEC.

האינדיקציה היחידה לשינוי שהיה אפשר למצוא בתשובות של ההנהלה בכנס הייתה בסיום כשהמנכ״ל נשאל האם הוא מתכנן לקנות שוב פרסומת בסופרבול השנה (כפי שהחברה עשתה בין השנים 2015-2019).

התשובה של אברהמי הייתה ״חד משמעית לא״ (והוסיף - ״אני חושב שהסופרבול הרבה פחות מעניין בשנים האחרונות בתור יעד לפרסום״).

אני סקרן לראות מה ההצעות שיופיעו בטופס הפרוקסי שיפורסם בקרוב, אשתף את הקוראים אם יהיו תובנות מעניינות.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

למתעניינים, מייק פואנגמאלאי (NonGaap@ בטוויטר) שעבד ב-Relational בתור אנליסט של חברות טכנולוגיה (עד שהקרן נסגרה ב-2014 לאור בעיות בריאותיות של המייסד), פירסם בלוג בנושא ה״אומנות האפילה של ממשל תאגידי״.