משחק הגורילה של פאלו אלטו נטוורקס

כמה מחשבות על השינוי האסטרטגי האחרון של החברה, ולמה יש כל כך הרבה סטארטאפים של סייבר

מתוך CNBC:

מניות של חברת אבטחת הסייבר פאלו אלטו נטוורקס צונחות במסחר המאוחר ביום שלישי, לאחר שהחברה הביסה את התחזיות בשורה העליונה והתחתונה אך הנמיכה את התחזית השנתית להכנסות וגבייה.

[…] החברה מצפה להכנסות שנתיות בטווח של 7.95-8 מיליארד דולר, בהשוואה לתחזית קודמת של 8.15-8.2 מיליארד דולר.

בשיחה עם אנליסטים, המנכ״ל ניקש ארורה אמר שהורדת התחזית הייתה בעקבות ״שינוי״ באסטרטגיה, ״רצון להאיץ את הצמיחה, את המעבר לפלטפורמה שלנו וקונסולידציה ותפיסת ההובלה בבינה מלאכותית״.

המניות של פאלו אלטו נטוורקס ירדו ב-29% ביום שלאחר פרסום הדו״ח! זה לא גרף שרואים כל יום. מצד שני זה בסך הכל החזיר את המניה למחיר שהיא נסחרה בו בנובמבר האחרון. השבוע כבר התפרסם שננסי פלוסי, חברת הקונגרס הותיקה, רכשה פוזיציה בפאלו אלטו, והמניה זינקה בתגובה. זה יהיה מצחיק אם פאלו אלטו נטוורקס תהפוך ל meme stock. בכל מקרה, בינתיים אני רוצה להתמקד בשינוי האסטרטגי שהם הכריזו עליו והוביל לקריסה הראשונית במניה.

כדי להבין את השינוי הזה, צריך לפרק את החלקים מהמשפט של המנכ״ל שצוטטו בכתבה. המעבר לפלטפורמה, קונסולידציה, ותפיסת ההובלה בבינה מלאכותית.

הפלטפורמה של פאלו אלטו נטוורקס

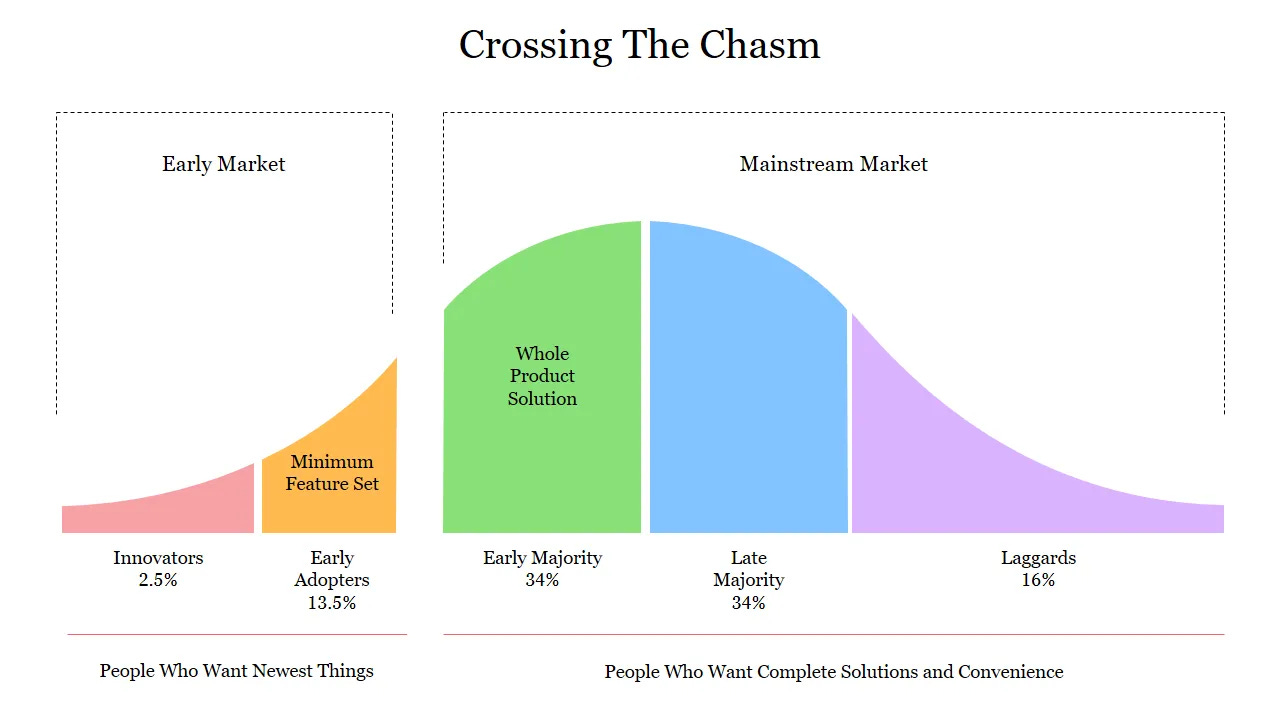

די מדהים שהספר המפורסם של ג׳ופרי מור, לחצות את התהום, יצא לאור לראשונה כבר ב-1991. לפני האינטרנט. ועד כמה התובנות שלו נותרו רלוונטיות גם בעידן שאחריו.

מור שם חקר את המודל של שלבי האימוץ של טכנולוגיה חדשה, והוא שם לב שיש מעין תהום שפעורה באמצע. במעבר שבין בין ה early adapters – הראשונים לאמץ טכנולוגיה חדשה ולעשות בה שימוש אפקטיבי – לבין שוק המיינסטרים. הרבה חברות הצליחו למצוא התלהבות ראשונית בקרב early adapters, לקוחות שמתאפיינים בזה שהם גמישים ומתלהבים מדברים חדשים, אבל בסופו של דבר נעלמו. כי הן לא הצליחו לחצות את התהום, כמו שג׳ופרי מור קרא לזה. להגיע ממש ללקוחות המיינסטרים, כאלה שלא קופצים בקלות על כל טכנולוגיה חדשה כי היא תשנה את העולם, אלא בסך הכל מנסים לעשות את הדבר הנכון לפרודוקטיביות של העסק שלהם. לקוחות כאלה רוצים לשמוע שהרבה לקוחות מיינסטרים אחרים כבר משתמשים במוצר, ונוצרת בעיית ביצה ותרנגולת.

הספר הראשון של מור ניתח את הדרך שבה חברות טכנולוגיה מתמודדות עם התהום, ואיך הן יכולות לצלוח אותה בהצלחה בדרך לשוק המיינסטרים.

את הכניסה לשוק המיינסטרים מור מתאר כ״מעשה של פריצה, של הסגת גבול, של הטעיה, לרוב אפילו של התגנבות חשאית״.

כדי להתגנב פנימה בצורה חשאית, צריך להציע אפליקציה נקודתית. ״לצורך מעבר התהום עצמו, לאפליקציות יש יתרון ענק. זה בגלל שיש סיכוי יותר גבוה שמשתמשי קצה ידחפו לאימוץ של disruptive innovations מאשר מומחי הטכנולוגיה שמפעילים את התשתית הנוכחית״.

פלטפורמה שלמה עלולה לעורר התנגדויות, בעיקר בקרב אנשי IT ש״לא ממהרים לאמץ טכנולוגיות דיסראפטיב שדורשות בניה מחדש של המערכות שלהם״.

קל יותר לאמץ פיתרון נקודתי לבעיה חדשה, למשל סינון של אפליקציות SaaS ארגוניות. ככה פאלו אלטו נטוורקס התחילו.

אבל כאן מגיע החלק המאתגר.

ללקוחות בשוק המיינסטרים יש צורת חשיבה אחרת. ״ההבדל הכי חשוב בין השווקים המוקדמים לבין שווקי המיינסטרים הוא שהאחד מוכן לקחת אחריות על לחבר ביחד את המוצר השלם… בעוד שהאחר לא.״.

אז זה הפרדוקס.

אם תציעו ללקוחות פלטפורמה שלמה, הם יהססו לאמץ אותכם ולא תוכלו להיכנס לשוק המיינסטרים.

אבל ברגע שחציתם את התהום ואתם רוצים להתבסס בשוק המיינסטרים, הלקוחות שם מצפים לפלטפורמות, ולא רוצים בעצמם לחבר ביחד אוסף של מוצרים.

ואיך ג׳ופרי מור הציע להתמודד עם הפרדוקס הזה?

לחצות את התהום עם פלטפורמה, אבל במסווה של אפליקציה בודדת.

כדי להאיץ את האימוץ של פלטפורמות, אם כן, ספקים מוכרחים להלביש אותן בבגדים של אפליקציה. כלומר, הם מוכרחים לקשור אותן ישירות לאפליקציה כדי לצבור את התמיכה בקרב משתמשי הקצה שנחוצה כדי להבטיח ראש גשר.

זה גם האופן שבו פאלו אלטו נטוורקס תיארו את האסטרטגיה שלהם בתשקיף שלקראת ההנפקה.

ניר צוק הרחיב לגבי זה ב-2014, בשיחה עם אנליסטים לאחר הרכישה של סייברה.

פאלו אלטו נטוורקס לא ביצעו רכישות עד לנקודה הזו.

וזה היה מפתיע שיצרנית firewall תרכוש חברה שמציעה הגנה על נקודות קצה (בדומה למוצר שקראודסטרייק, שקמה שנה קודם לכן, הציעה בזמנו).

כדי להסביר את החשיבה והחזון שמאחורי הרכישה, ניר צוק פתח את דבריו בהסבר של חצי שעה על החשיבות של פלטפורמה.

לפני שבכלל עברו לדבר על מה החברה הנרכשת עושה.

התחלנו לבנות את הפלטפורמה לפני 8 שנים. משהו מעניין לגבי פלטפורמות הוא שאתה לא יכול להחליט יום אחד שאתה פלטפורמה ואז להפוך לאחת. כלומר אם לא בנית את זה כפלטפורמה מההתחלה, זה לא הולך להיות פלטפורמה. לא תוכל לקחת מוצר נקודתי ולהפוך אותו לפלטפורמה, ואני חושב שהוכחנו את זה.

הוכחנו שהמתחרים שלנו, שלקחו את המוצרים הקיימים שלהם והמשיכו לנסות לשפץ אותם שוב ושוב ושוב על ידי הוספה של בלייד כזה ואחר, או יכולת כזו ויכולת אחרת, עדיין צומחים רק 2% בשנה בעוד שאנחנו צומחים ב-50%. אנחנו צומחים מהר יותר מהם גם מבחינת דולרים של הכנסות. ויש סיבה טובה לזה. הסיבה היא שאי אפשר רטרואקטיבית לעשות התאמות במשהו שכבר יש לך ככה שיהפוך לפלטפורמה. צריך להתחיל מההתחלה, וצריך לשמור על דפוס חשיבה של פלטפורמה כדי לבנות כזו.

ומה זה אומר לשמור על חשיבה של פלטפורמה? זה אומר להחזיק חזון ארוך טווח של איפה אתה רוצה להיות ולבנות לקראת זה. ואתה מתחיל בקטן, עם רכיב אחד ויכולת אחת אבל אתה בונה את זה בצורה שזה יכול להפוך לפלטפורמה וזה יוכל להקיף את כל מה שאתה שואף שזה יכלול בסוף.

ופאלו אלטו נטוורקס בהחלט החזיקו חזון ארוך טווח.

ב-2017 ניר צוק פתח ככה את דבריו בכנס איגנייט השנתי של החברה:

בדצמבר 2005, התעוררתי יום שני אחד ונסעתי בסאן מתיאו למשרדים של גריילוק ועמדתי לפני עשרה שותפים בקרן הון סיכון ואמרתי להם איך אני עומד לעשות דיסראפשן לתעשיית אבטחת הרשתות ... איך אני הולך לתקןף את סיסקו וצ׳ק פוינט וג׳וניפר ולשנות לחלוטין את התעשיה ... והתוצאה שאנחנו מכירים היום היא שעשינו דיסראפשן לשוק אבטחת הרשתות וההוכחה היא שאנחנו היצרן הכי גדול בעולם בפער ניכר ... כשהתעוררתי הבוקר הייתה לי הרגשה דומה ללפני 11.5 שנים, והסיבה היא שהיום אני הולך לשתף עם העולם בפעם הראשונה ... את התכניות שלנו לעשות דיסראפשן לשוק אבטחת הסייבר. זהו לא רק שוק אבטחת הרשתות, זוהי תעשיית הסייבר כולה ואנחנו הולכים לשנות אותה לחלוטין.

ואיך פאלו אלטו נטוורקס עמדו לשנות את תעשיית הסייבר ב-2017?

עם ארכיטקטורה חדשה שתרכז את כל יכולות האבטחה של מוצרי הקצה השונים. והיא תגיע באמצעות אוסף של שירותים מהענן.

פלטפורמה.

החברה יצאה למסע רכישות אגרסיבי כדי לבנות את הפלטפורמה הזו. בתוך שנתיים הם הוציאו בערך שני מיליארד דולר על תשע רכישות שונות. בכנס איגנייט של 2019, ניר צוק אמר שזה אולי נראה מבחוץ כאילו שהחברה יצאה מדעתה, אבל למעשה עומדת בפניה הזדמנות מאד גדולה. הוא התלונן (שוב, כמידי שנה) על הכמות הגדולה של חברות שבונות מוצרי אבטחה נקודתיים לאבטחת אנטרפרייז, והכריז שעם המעבר לקלאוד, יש הזדמנות לעשות את זה טוב יותר. במקום שלקוחות יצטרכו לחבר יחד מוצרים של 20 ספקים שונים, כמו בשוק אבטחת האנטרפרייז, פאלו אלטו נטוורקס תציע פלטפורמה אחת שתאבטח את המעבר של לקוחות לקלאוד, ותספק את כלל צרכי האבטחה שלהם.

כל פונקציות האבטחה בפלטפורמה אחת. פלטפורמה שמציעה Best of Breed, לטענתו. הטוב מכל העולמות. לכל אחד מהצרכים, או שפאלו אלטו בנתה את הפיתרון הטוב יותר או שהיא רכשה את החברה עם המוצר הטוב ביותר בשוק.

במאי 2019 פאלו אלטו נטוורקס הכריזו על שתי פלטפורמות הפריזמה שלה: Access, סוויטה של תשתיות Zero Trust, שמאז שינתה את שמה ל Prisma SASE, ופריזמה קלאוד (פלטפורמה לאבטחת ענן). פלטפורמה שלישית, קורטקס, הוכרזה בפברואר 2020, ובהפשטה אפשר לכנות אותה בתור פלטפורמת ה XDR של פאלו אלטו.

ביום המשקיעים שנערך לקראת סוף 2019 הוצגה האסטרטגיה המעודכנת.

פאלו אלטו הכריזו, בתזמון מדהים, שהם בפוזיציה טובה לתקוף את ההזדמנות שהמעבר לקלאוד מביא לשוק האבטחה. במבט לאחור, התזמון נראה כל כך טוב, שאני מופתע שאף אחד לא הגה תיאוריית קונספירציה שאיכשהו מאשימה אותם ביצירת הוירוס שהביא למגיפת הקוביד.

הטורנדו

הנה עוד ציטוט של ג׳ופרי מור, מחבר הספר ״לחצות את התהום״, כשהתארח בפודקאסט Invest Like the Best בינואר 2022:

רגע המפתח במחזור החיים של הקטגוריה או של אימוץ הטכנולוגיה, הוא כשלפתע העולם כולו הולך על הפרדיגמה החדשה. כמו שכולנו הלכנו על מחשוב ענן, כמו שהלכנו אול-אין על אפליקציות מובייל, האופן שבו הלכנו על סטרימינג של וידיאו.

כשהולכים אול-אין, מה שקורה הוא שפתאום ממצב שבו בשנה שלפני כן לא היו תקציבים לקטגוריה הזו, עכשיו לכולם יש תקציבים עבור הקטגוריה הזו.

ואז זה יוצר גאות ארוכת טווח ענקית וצמיחה בכסף שחברות מוציאות על הקטגוריה הזו.

אנחנו קוראים לזה הטורנדו.

… אם אתה בקטגוריה הזו, הגאות מרימה את כל האוניות, זה הסימן הראשון להצלחה שלך במהלך השנים הבאות. זו הסיבה שרואים הערכות שווי שלא ייאמנו בחברות שמפסידות כסף, בגלל שקהילת המשקיעים אומרת, כן, אבל הם בקטגוריה החמה.

והטורנדו אכן הגיע לשוק אבטחת הסייבר בענן בתחילת 2020.

הקוביד הוכרזה כמגיפה עולמית.

חברות רבות נאלצו לסגור את המשרדים ולשלוח את האנשים שלהם לעבוד מהבית.

בין לילה.

זה האיץ את המעבר לקלאוד, שרק כמה חודשים קודם לכן פאלו אלטו נטוורקס הציגו כהזדמנות גדולה שעומדת בפתח. וזה האיץ גם את נדודי השינה של מנהלי אבטחה, CISO. פתאום הרבה מתשתיות האבטחה של הרשת הארגונית שלהם, שעבדה במודל הישן של ״הטירה והחומה״, הפכו לחסרת רלוונטיות. הרבה מהפעילויות של הארגון שלהם עברו לקלאוד, מחוץ לרשת הארגונית, ונותרו חשופות. זה הוביל להוצאה אדירה על פתרונות אבטחה בקלאוד.

מצד אחד, זה כמובן עזר מאד למכירות של פאלו אלטו נטוורקס. כשהם הציגו את החזון החדש של החברה ביום האנליסטים של סוף 2019, ממש לפני קוביד, קו המוצרים שהם קראו לו Next-Gen Security עשה 452 מיליון דולר של בילינגס באותה שנה. היעד שהם הציבו לסוף 2022 היה 1.75 מיליארד דולר של בילינגס. כמעט פי 4 תוך שלוש שנים. ועד כמה שזה אולי היה נראה שאפתני, הם עברו את זה בהרבה!

שנתיים אחר כך, לקראת סוף 2021 הם עשו עוד יום אנליסטים. והם כבר אז כמעט הגיעו ליעד השאפתני שהם הציבו לסוף 2022. שנה לפני הזמן. היו להם כבר מעל מיליארד וחצי של דולר בבילינגס לקו המוצרים החדש. הקטגוריה החדשה הזו גדלה יותר מפי 3 תוך שנתיים. ביותר ממיליארד דולר לשנה. הסכומים הגבוהים שפאלו אלטו הוציאו על רכישות ייצרו החזר די מהיר על ההשקעה.

אבל מצד שני, הטורנדו לא האיץ רק את ההכנסות של פאלו אלטו נטוורקס. אמנם ב-2017 ניר צוק קרא מעל הבמה ״לא לפשל גם הפעם״, לא להגיע גם בקלאוד למצב שבו לקוחות חייבים לקנות מעשרות ספקים שונים. אבל, מה שקרה הוא בדיוק ההיפך. הטורנדו הביא איתו גם צונאמי של סטארטאפים לאבטחת סייבר בקלאוד. כולם צמחו בקצבים מאד מהירים, מה שגרר עוד מימון שזרם לתחום ועוד ועוד חברות שקמו לפתור בעיות נקודתיות.

אני לא חושב שיש תעשיה מורכבת כמו שוק אבטחת הסייבר. יש בו מעל 4,000 חברות שפועלות ביותר מ-30 קטגוריות שונות. סקר בסוף 2021 של 1,200 לקוחות העלה שארגון טיפוסי משתמש בממוצע ביותר מ-60 כלי אבטחה שונים.

ג׳ופרי מור הסביר גם מה קורה לאחר שלב הטורנדו. מתחילה להיווצר היררכיה בשוק.

עם זאת, הדבר הבא שאנחנו אומרים הוא, ובכן, הקטגוריה הזו הולכת להבין מהם יחסי הכוחות. יש התפלגות power law של תשואות מיחס הכוחות הזה. הגורילה הולכת לקבל את נתח הארי, או נתח הגורילה אם תרצה. מספר שתיים[, השימפנזה] בטח יקבל חצי ממה שהגורילה תקבל. ומספר שלוש יקבל חצי ממה שהשימפנזה תקבל. אז זה מוביל לגורילה-שימפנזה-קוף מבחינת יחס התשואות.

ואז הרעיון מאחורי משחק הגורילה הוא, כשאתם רואים קטגוריה נכנסת לשלב הטורנדו, קונים פורטפוליו של החברות שיכולות לנצח. עם הזמן כשרואים מי המנצח, תוכלו בהדרגה לצאת מאלו שיהיו הקופים והשימפנזות, ולשים יותר ויותר כסף על הגורילה. ואז מחזיקים את הגורילה כי עמדת הכח של הגורילה, מה שקורה הוא שנוצרת אקוסיסטם מסביב לגורילה. זה מנציח את המעמד של הגורילה בקטגוריה הזו … זה לא רק שהגורילה חזקה בזמן הטורנדו, אפילו מחוץ לעולם ההשקעות, כל העולם עכשיו מאורגן לנצח מסביב לסטנדרט דה-פקטו של הגורילה.

לאחר שנתיים של גאות בתקציבי אבטחת הסייבר בענן, השוק התחיל להתעייף. הסביבה המאקרו כלכלית נהייתה מאתגרת. מהתמקדות בצמיחה ומרדף אחרי הענן, חברות עברו להתמקד ביעילות והפחתת הוצאות. זה לא פסח על מחלקת ה IT. ברשימת ההוצאות שלה נמצאו הרבה שורות של פתרונות אבטחה שונים, שבעצם לא ברור מה הערך שכל אחד מספק.

החל הדחף לקונסולידציה. לאחד מספר פתרונות סביב ספק אחד. להיפטר מחלק מהספקים. בעולם המושגים של ג׳ופרי מור, זו הזדמנות בשביל גורילה להיווצר בשוק.

ונראה שגם ניקש ארורה, מנכ״ל פאלו אלטו נטוורקס, רואה את זה ככה. הנה ההסבר שהוא נתן בשיחה עם האנליסטים, לגבי הסיבה לשינוי האסטרטגי:

סיפור הביקוש אינו שונה מהרבעונים הקודמים והמרג׳ין ממשיך להיות חזק. יש כמה גורמים שמניעים את זה. מפת האיומים ממשיכה לאתגר את הלקוחות שלנו בכמות רבה יותר ותחכום גדול יותר של תקיפות.

[...] החלק שחדש, למרות הרבה ממנועי הביקוש שאנחנו רואים, אנחנו מתחילים להבחין שלקוחות מתמודדים עם עייפות בהוצאה על אבטחת סייבר. זה חדש. בעוד שהוספת מוצרים נקודתיים לא בהכרח מביאה לביצועי אבטחה טובים יותר עבורם. זה מביא להתמקדות גבוהה יותר בהחזר על השקעה ובעלות הכוללת בקרב רוב הלקוחות.

ישנם גם כמה טרנדים מרכזיים בתעשיה שאני חושב שראוי להדגיש. לפאלו אלטו נטוורקס יכולת ייחודית לראות שינויים בנתח שוק ב firewall בחומרה או בתחום המוצר. השוק משתנה מהר בעודנו רואים כמה מהמתחרים שלנו שהכריזו על העלאות מחירים, מתחילים להוריד אותם בחזרה. מנקודת היתרון שלנו, אנחנו רואים את השינוי בנתח שקורה לטובתנו כי הלקוחות עושים קונסולידציה מעל פלטפורמת Zero Trust שלנו. כפי שציינתי, 30% מלקוחות אבטחת הרשת החדשים ב SASE הם חדשים לפאלו אלטו. אלו לקוחות שעם הזמן ימשיכו ויעשו קונסולידציה של הפתרונות שלהם וידרשו firewall-ים שלנו שיותקנו כדי לאפשר להם ארכיטקטורת Zero Trust מלאה.

אנחנו רואים את זה בתור טרנד מבטיח. אנחנו מתכוונים להאיץ את ההזדמנות הזו. ביחד עם הפוקוס הגדל סביב החזר על השקעה ובעלות הכוללת, ספקים של פתרון יחיד מתקשים להציג הצעת ערך משכנעת. הם נאלצים לבנות סיפור של פלטפורמה. כשהם לא מצליחים לשכנע את הלקוחות שהאסטרטגיה שלהם היא תחרותית, הם הרבה פעמים נסוגים לתמחור לא תחרותי ובאופן הזה מפעילים לחץ על טרנזאקציות. אנחנו מתחילים לראות התנהגות סוררת ע״י כמה ספקים בתחום שנאבקים לשמור על הלקוחות שלהם, בעיקר בתחום ספקי הלגאסי והסטארטאפים. אנחנו מתכוונים להיאבק בזה ע״י השקעה בתחום וניסיון להאיץ את הפטפורמיזציה והקונסולידציה עבור הלקוחות שלנו.

אנחנו גם רואים ביקוש גובר לבינה מלאכותית [...]

כשמחברים הכל יחד, הטרנדים האלה בשוק מחזקים את הביטחון שלנו שאימוץ פלטפורמות היא האסטרטגיה האפשרית היחידה עבור לקוחות ושאימוץ של בינה מלאכותית הוא הכרחי.

אנחנו רוצים לעמוד מהר יותר בשאיפה שלנו להפוך ל-Salesforce, להפוך ל-ServiceNow או ה-Workday של אבטחת הסייבר. לקוחות אימצו פלטפורמות בשווקים טכנולוגיים אחרים, וזה באופן בלתי נמנע יקרה גם בשוק אבטחת הסייבר. הטרנדים האלה בתעשיה מייצרים תנאים שיעדיפו חברות מובילות שיכולות להביא לקונסולידציה. אנחנו מתכוונים לענות לאתגר הזה.

משחק הגורילה

גם ג׳ופרי מור הזכיר את סיילספורס בתור דוגמא לגורילה:

… אני חושב שהגורילה הכי מעניינת היום היא סיילספורס. סיילספורס התקדמו מאד מהר. לא היה להם מתחרה ישירה, הם רק לקחו נתח שוק מעולם השרת-לקוח. אבל עכשיו רואים שיש את Workday מאחורה ואת ServiceNow. יש הרבה חברות מעניינות בתחום. אבל סיילספורס הם הגורילה, כלומר השוק מתארגן סביבם.

זה אכן נראה שפאלו אלטו נטוורקס רוצים לשחק את משחק הגורילה ולארגן את השוק סביבם. בעיקר בחלק העליון של השוק שבו הם מתמקדים. יש להם דריסת רגל מרשימה בקרב 2000 החברות הגדולות (Global 2000).

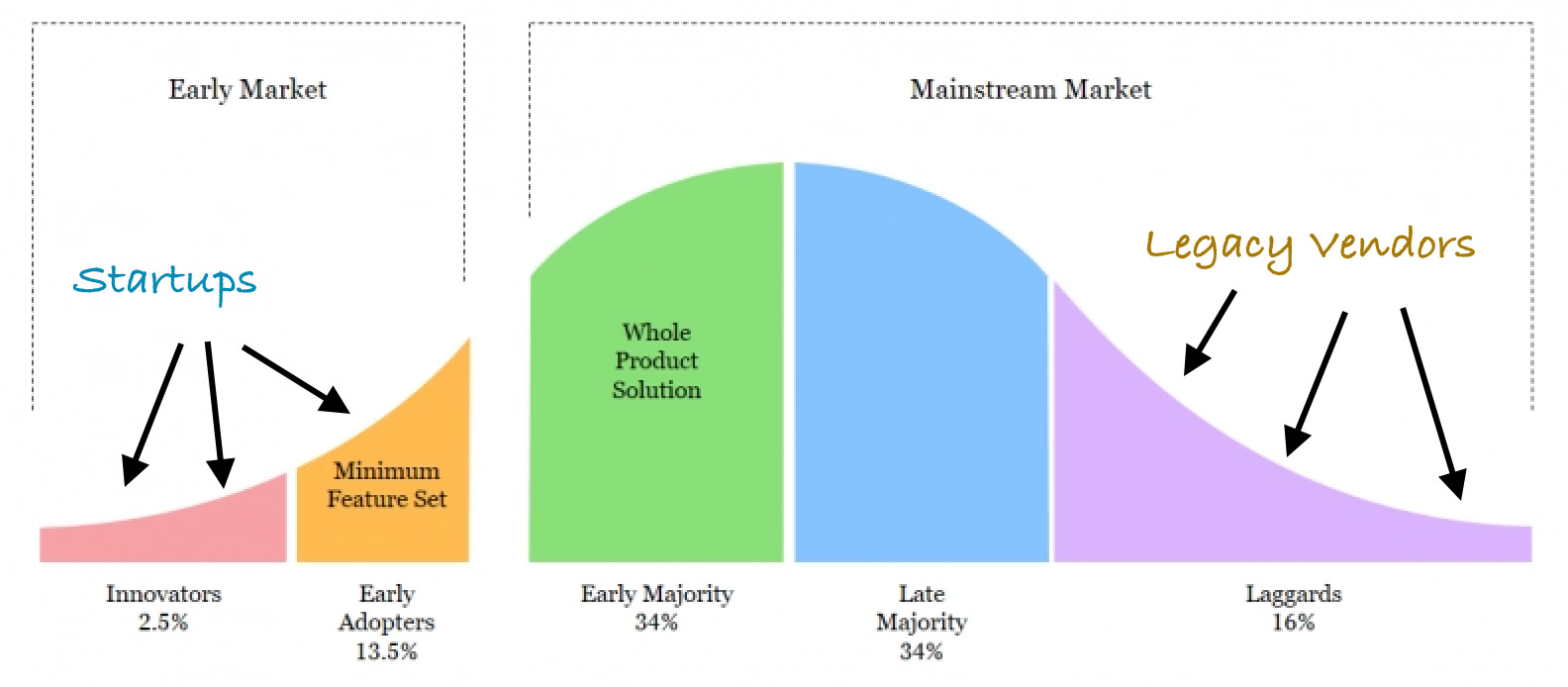

אבל בשביל להפוך לגורילה הם יצטרכו קודם לדחוק החוצה שחקנים אחרים. שניקש ארורה הסביר שיש שני סוגים של שחקנים כאלה. יצרני לגאסי וסטארטאפים. גל הקונסולידציה דוחף אותם להוריד מחירים ולנהוג באגרסיביות.

יצרני ה״לגאסי״ מתמקדים בלקוחות הקיימים שלהם שכנראה היו בעיקר מקרב ה Laggards, אלו שהשתרכו מאחור באימוץ של המעבר לקלאוד וארכיטקטורת Zero Trust. דיברנו על זה אחרי שצ׳ק פוינט רכשה את פרימטר 81.

אצל הסטארטאפים, כנראה שהאחיזה שלהם היא בעיקר בקרב הearly adapters, והם רוצים לשמור עליה בתקווה שיצליחו בסופו של דבר גם לחצות את התהום לעבר המיינסטרים.

פאלו אלטו נטוורקס רוצה לדחוק מתחרים כאלה מהקצוות של השוק. וגם להשתלט על שוק המיינסטרים. היא מצביעה על שני אתגרים עיקריים בדרך של לקוח לאמץ את הפלטפורמה שלה במלואה: אתגר טכני ואתגר פיננסי.

בצד הטכני, החלפה של כל רכיב אבטחה קריטי דורשת תהליך מורכב ומלא בסיכונים. וכאמור, לארגונים יש מספר גדול של פתרונות אבטחה נקודתיים כאלה. בצד הפיננסי, בכל פעם שמסתיימת תקופת ההתחייבות של פיתרון אבטחה שפאלו אלטו מנסה להחליף, הם צריכים להתחרות בהצעות של סטארטאפים או יצרני לגאסי, לנצח בכל מכרז ומכרז, ולתזמן את מועד המכירה של כל רכיב בפלטפורמה שלה לפי הזמן שבו מסתיים החוזה של הפתרון הנוכחי אצל הלקוח. זה גם מוסיף לאתגר הטכני, כי זה גורם ללקוח לאמץ את הפלטפורמה של פאלו אלטו בחלקים, רכיב אחד אחרי השני.

האסטרטגיה החדשה של פאלו אלטו מנסה לעקוף את כל האתגרים האלה. היא תספק את הפלטפורמה שלה במלואה. בחינם. כלומר, בחינם כל עוד יש ללקוח חוזים קיימים עם ספקים אחרים. זה יאפשר ללקוח לבחון את הפלטפורמה המלאה של פאלו אלטו, בלי להתחייב או לקחת סיכונים פיננסיים, עם וודאות יותר גבוהה לגבי מה תהיה העלות הכוללת בסיום התהליך הזה, ועם יותר גמישות בצד הטכני של המעבר הזה.

אם הלקוח יהיה מרוצה ויהיה מעוניין להמשיך להשתמש בפלטפורמה של פאלו אלטו, במקום לחדש את הרשיונות עם הספקיות הנוכחיות שלו, אז הוא יתחיל לשלם לפאלו אלטו.

אז מתחיל משחק הגורילה. ככה אפשר להפוך לחברה הגדולה. אנחנו קוראים לזה מעשי נדיבות אסטרטגיים. למעשה אתם נותנים בחינם משהו. זה קצת כמו סוחר סמים, אתם נותנים משהו כדי לייצר אצל אנשים רמה מסויימת של התמכרות, שתוכלו לעשות לה מונטיזציה בהמשך.

כל זה הבהיל את שוק ההון. בהתחלה לפחות. זה נשמע כמו מלחמת מחירים, בעוד שהשוק אוהב וודאות, הכנסות ורווחים שגדלים בצורה לינארית, בדיוק ההיפך מזה. המניה של פאלו אלטו צללה, ואיתה גם המניות של חברות אבטחת הסייבר האחרות. (השבוע המניות האלה כבר התחילו להתאושש, מה שבעיניי מראה את חוסר הוודאות בשוק לגבי איך הדברים הולכים להתייצב).

ג׳ופרי מור מסביר שבסופו של דבר, כשהשוק אכן מתארגן סביב גורילה, המניה שלה מייצרת את מרבית התשואה בשוק. הרבה יותר מאשר אצל חברות השימפנזים. ושום דבר בבלוג הזה הוא לא ייעוץ השקעות או המלצת השקעה, אבל זו עשויה להיות פאלו אלטו נטוורקס. כלומר אם האסטרטגיה האגרסיבית שלה באמת תצליח.

פאלו אלטו נטוורקס הם ממש לא היחידים שמנסה ליצור קונסולידציה בשוק האבטחה ולהפוך לגורילה.

קראודסטרייק הם שחקנית גדולה ואגרסיבית לא פחות, שגם מנסה למצב את עצמה בתור ״הסיילספורס של אבטחת הסייבר״. הם בעיקר מתחרים בפלטפורמת הקורטקס של פאלו אלטו, למרות שאין ביניהן חפיפה מלאה, והן גם לא בהכרח מתחרות על אותם חלקים של השוק. סנטינל וואן הם חברה ישראלית גדולה באותה קטגוריה - לשעבר XDR, ולאחרונה יותר כמו XSIAM. אוטומציה של אופרציות אבטחה באמצעות AI.

ובצורה מאד פשטנית, יש דינמיקה דומה גם בצד של תשתיות Zero Trust. גם שם יש חברה אמריקאית שנחשבת למובילה, וחברה ישראלית קטנה יותר (אבל עם נתח שוק מרשים) שקמה קצת אחריה ובנתה גישה יותר מתקדמת. זיסקיילר נחשבת לחלוצה והמובילה בתחום ה Zero Trust, וקאטו נטוורקס הישראלית בנתה גישה קצת יותר מודרנית. הם היו הראשונים לבנות ארכיטקטורת SASE. שתי החברות האלה מתחרות בפלטפורמת ה Prisma SASE של פאלו אלטו נטוורקס. כלומר, בערך. אם רוצים לפשט.

בטח שמתם לב שאני קצת מתפתל ומתחמק מאמירות מוחלטות כמו החברה הזו עושה א׳ או חברות ב׳ וג׳ הן מתחרות. זה כי השוק הזה הוא כל כך גדול ומורכב ומלא בניואנסים, ואני קצת מהסס עד כמה לרדד את זה.

זו כנראה הסיבה שמאמרים שמנתחים כל פינה בתעשיה הזו הם תמיד כל כך ארוכים. וזו אולי גם אינדיקציה למצב השוק. מצד אחד הוא כל כך ענק וכל כך מורכב, שאולי יש בו מקום אפילו לכמה גורילות והמוני שימפנזים שיתמקמו באיזורים ובנישות השונות שלו. מצד שני, זה לא קל להמשיך לצמוח בקצב של 20% או יותר מבסיס הכנסות של מיליארדי דולרים, והחברות האלה כבר מתחילות להתחכך אחת בשניה.

זה יהיה מעניין לראות איך החברות האלה יגיבו למהלך של פאלו אלטו.

הנה עוד כמה סיפורים של ג׳ופרי מור:

בימי השרת-לקוח, הדאטהבייס הרילציוני, היו אורקל, ריליישונל ואינפורמיקס. בהדרגה אורקל עלתה בתור הגורילה, ואפילו אינפורמיקס היו שימפנזה. ואז מה שקרה הוא שאינפורמיקס נרכשה ע״י איי בי אם. דרך אגב, אחד הדברים ששימפנזה יכולה לעשות הוא להגיד, אוקיי, אני לא הגורילה, אז אני צריך להצטרף לתאגיד גדול יותר.

ואז סייבייס ניסו את מזלם. הם שיחקו את מה שאנחנו קוראים לו תפקיד השימפנזה בנישה. הם הלכו על וול סטריט עם סאן, ולמעשה שלטו בנתח השוק הזה, הסקטור הפיננסי, אבל אף פעם לא הפכו לדאטהבייס לשימוש כללי. ובסופו של דבר הם נרכשו, אני חושב שעל ידי סאפ. אז זה סיפור אחד.

זה היה סיסקו, זה היה ג׳וניפר, זה היה ביי נטוורקס. היו עוד חברות נוספות. אוקיי. בסוף זה נשאר רק סיסקו.

ברגע שזה קורה, אז יש מהנדסים מוסמכים של סיסקו, יש ממשק רשמי של סיסקו.

לחלק מוצר בחינם כדי להשתלט על בסיס התקנות רחב זה צעד הכרחי, אבל זה לא מספיק. השלבים הבאים צריכים לבסס את המעמד של הגורילה. מי שזו לא תהיה. לסיילספורס יש מפיצים שמטמיעים את המוצר שלה, יש שפת תכנות פנימית שמאפשרת לאנשים להתמחות בה ולהציע professional services, יש ממשק לאינטגרציות, יש חנות אפליקציות. אקוסיסטם שלם שנבנה מסביבה ועובד בשבילה. בשביל שפאלו אלטו נטוורקס תצליח במשחק הגורילה, אלו הדברים שנצטרך לראות בהמשך.

סייבר ניישן

מה כל סיפור הקונסולידציה אומר על סטארטאפים בתחום אבטחת הסייבר? האם הטרנד הזה הסתיים?

ובכן. לא בדיוק.

בשביל להבין את זה, צריך קודם להבין, למה בעצם קמים כל כך הרבה סטארטאפים בתחום אבטחת סייבר בקלאוד? וגם - למה כל כך הרבה מהם קמים בישראל?

יש חלק בספר ה Innovator’s Solution של קלייטון כריסטנסן שלדעתי קולע טוב בתור תיאור להרבה חלקים בתעשיית ההון סיכון הישראלית.

דיברנו פה הרבה על המחקר של כריסטנסן לגבי Disruptive Innovation, ועל ההבדל בין התקדמויות טכנולוגיות שהן באמת disruptive, לבין כאלו שהן מסוג sustaining innovation. מי שהכי טוב בלהביא התקדמויות טכנולוגיות מסוג sustaining לשוק הן דווקא החברות שכבר מובילות את השוק. Incumbents.

אבל, הוא מסביר שברגע שחברה עולה על מסלול התקדמות טכנולוגי שנוצר ע״י disruption, המפתח להצליח בו הוא לנוע בצורה מהירה ואפקטיבית במסלול הזה ע״י סדרה של התקדמויות טכנולוגיות שהן sustaining. אמזון לא היו הראשונים להציע שירות להשכרת שרתים באינטרנט, אבל הם שיפרו ושיפרו את השירות הזה כל כך הרבה יותר מהר וטוב מאשר ראקספייס או דיג׳יטל אושן. והם עשו את זה באמצעות סדרה של התקדמויות וחדשנות שהיו sustaining innovation לשירות הקלאוד שלהם.

ורכישה של סטארטאפים יכולה להיות אסטרטגיה מוצלחת כדי לנוע מהר לאורך המסלול הזה. זה מה שפאלו אלטו עשו ב-2019 כשהוציאו בערך 2 מיליארד דולר תוך שנתיים על רכישה של סטארטאפים. בדיעבד זה נעשה בצורה מבריקה, אבל בזמן אמת היו כאלו שחשבו שהחברה מהמרת באגרסיביות על העתיד שלה.

מנקודת מבט של סטארטאפ, ובכן, זה יכול להיות מהלך מאד חכם גם אם הם בונים sustaining technology, בלי פוטנציאל לעשות disruption. אבל צריך להיות מודעים לזה ולהתנהל בהתאם.

להקים חברה חדשה סביב sustaining innovation היא לא בהכרח רעיון רע: חברות ממוקדות יכולות לפעמים לפתח מוצרים חדשים הרבה יותר מהר מאשר חברות גדולות בגלל הקונפליקטים והסחות הדעת שבאים עם מרחב פעילות גדול.

עם זאת, תיאוריית ה disruption מציעה שברגע שהם פיתחו וביססו את המעמד העדיף של המוצר שלהם, יזמים שנכנסו לשוק על מסלול מסוג sustaining צריכים להסתובב אחורה ולהימכר לאחת המובילות בתעשיה שנמצאות מאחוריהם.

אם זה מבוצע בהצלחה, מהלך של לצבור פער מאחד המובילים בתעשיה על עקומת ה sustaining ואז להימכר במהירות יכולה להיות דרך מובנת מאליה לייצר תשואה פיננסית אטרקטיבית.

זה הרגל מקובל בתעשיית התרופות, והיה המנגנון המתועד היטב שבו סיסקו עשתה ״אאוטסורסינג״ להרבה מפיתוח המוצר שלה בשנות ה-1990 (ומימנה אותו באמצעות הנפקת מניות, במקום בהוצאה כספית).

אבל, אסטרטגיית sustaining-technology אינה דרך אפשרית לבנות עסקי צמיחה חדשים. אם תיצרו ותנסו למכור מוצר טוב יותר לתוך שוק מבוסס כדי לתפוס את הלקוחות הטובים של מתחרים מבוססים, המוטיבציה של המתחרים האלה תהיה להילחם, לא לברוח.

דני לשם כתב על זה פוסט טוב בטוויטר לאחרונה. צרכי אבטחה חדשים נוצרים כל הזמן ודורשים מוצר שיענה עליהם. זה יוצר וודאות גבוהה לגבי הביקוש. סטארטאפ יכולה להיות דרך מהירה לפתח פיתרון לצורך כזה. דרך צוות ממוקד שיתקדם מהר יותר מאשר בארגון גדול, שבו יש יותר בירוקרטיה ותהליכים ותיאומים סביב אסטרטגיה ומשאבים.

התפלגות התוצאות בתחום הזה היא לא התפלגות ה power law הטיפוסית של השקעה בהון סיכון. היא הרבה יותר מאוזנת. הסיכוי לכישלון יותר נמוך, כי מדובר על צורך ברור שקיים בשוק. וגם בצד ההצלחות, יש סיכוי גבוה יותר למכירה מוצלחת בכמה עשרות או אפילו מאות מיליוני דולרים, אבל גובה ההצלחה קטום במידה מסוימת. כשמדובר בעוד פונקציית אבטחה, שגם ככה נמצאת על ה roadmap של החברה המובילה, יהיה קשה לשמור על היתרון לאורך זמן ולבנות סביבו עסק צומח ועצמאי, עם מערך מכירות והפצה ואקוסיסטם משלו.

זה בעצם הסיפור של חלקים נרחבים מתעשיית ההון סיכון הישראלית. המשחק הוא בעצם, להקים צוות ממוקד שיבנה מוצר נקודתי מהר יותר מהחברות הגדולות, ואז למכור להן אותו לחגוג את ההצלחה. ספרינט, לא מרתון. משהו שישראלים מאד טובים בו. כמו להיות המדינה הראשונה בעולם שמוציאה לפועל מבצע של לחסן את כל האוכלוסיה לקוביד. זה רק הגיוני שמשם גם יבואו היזמים שיציעו חיסונים לשלל הוירוסים ואיומי הסייבר בקלאוד, שבאופן מעניין הרבה מהם נוצרו בגלל הקוביד.

הנקודה היא שגם אם יווצרו גורילות בשוק, הן עדיין יצטרכו להמשיך לפתח את הפלטפורמות שלהן. ורכישה של סטארטאפים היא, כאמור, דרך אפקטיבית לעשות את זה.

הסכנה היא, שיזמים ומשקיעים יבינו לא נכון את הדינמיקה הזו. ינסו לחצות את התהום ולבסס לעצמם פוזיציה בשוק. זה אולי יצליח אם החברה תסתפק בנישה, ואכן תצליח למצוא לעצמה פלח שוק שיהיה מצד אחד גדול ורווחי מצד אחד, וגם יצליח לספק הגנה מפני גורילות. שוק אבטחת הסייבר הוא כל כך עצום ומפולח, שזה יכול לעבוד.

האלטרנטיבה, לנסות להפוך לגורילה בעצמם, לרוב נכשלת. בעיקר אם זה מגיע לשלב שבו הגורילה כבר מבססת את עצמה בשוק דרך יצירה של אקוסיסטם. סטנדרטים, professional services, ממשקים, הסמכות.

יש חברות שסומנו (או סימנו את עצמן) בתור ״הצ׳ק פוינט הבאה״ או ״פאלו אלטו הבאה״ במהלך הטורנדו של 2020, אבל לא שרדו את שלב הקונסולידציה של 2022. ואולי במבט לאחור, הן היו מעדיפות בדיעבד להימכר בשלב מוקדם יותר, במקום לקחת עוד סבב גיוס גדול ולנסות לבנות חברה גדולה ועצמאית.

ויש עוד תרחיש כמובן.

Disruption.

כשיש שינוי טכנולוגי אמיתי בשוק, disruptive innovation אמיתי, המשאבים והיתרונות של הגורילה מאבדים רלוונטיות. זה הפתח שדרכו יכול להסתנן שחקן חדש ולהגיע להובלה בשוק. כמו שפאלו אלטו נטוורקס עשו בתחילת דרכם.

זו כנראה הסיבה שפאלו אלטו נטוורקס כבר עכשיו מפנים הרבה משאבים ל-AI. כדי להימנע מתרחיש שבו הם יחוו disruption ויאבדו הובלה בשוק. גם אם אבטחת AI זה עדיין שוק קטן (ופאלו אלטו טוענים שהם כבר עושים שם מאה מיליון דולר של ARR), סביר שהשוק יגדל וגם עשוי להתברר כשינוי פלטפורמה גדול.

אז אולי זו אופציה. העניין הוא ש disruption הוא דבר נדיר. צריך תנאים מאד מסויימים כדי לאפשר את זה. ואחד התנאים הוא incumbent, חברות מובילות בשוק, שמפספסות את הטכנולוגיה החדשה. או לפחות מתעלמות ממנה למשך מספיק זמן. אבל במקרה הזה נראה שבפאלו אלטו נטוורקס דווקא מבינים די טוב איך disruption עובד, אז אני לא יודע אם הייתי בונה על זה.

לא שאני מנסה לרפות את ידיו של אף אחד כמובן.

סיפורי disruption הם חלק גדול ממה שעושה את הכתיבה של הבלוג הזה למעניינת.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

פוסט מעולה!