East Coast vs. West Coast Thinking

איך לשלב בין מודלים לסיפורים בהערכת שווי של חברה

מספרים מול סיפורים

לפני כמה שבועות כתבתי כמה טוויטים על המאמר של מייקל מובוסין על מכפילים, שמראה איך שימוש במכפיל בעצם תמיד משקף איזשהו מודל DCF:

השורה התחתונה הייתה שכל שיטה כגון ״מכפיל מכירות״ או ״מכפיל רווח תפעולי מתואם בעוד 3 שנים״ למעשה מהווה קיצור דרך למודל DCF שמתחבא מאחורי הקלעים, אבל חשוב להיות ערים להנחות שהמכפיל הספציפי מקפל בתוכו.

בפוסט הזה אני רוצה קצת לשתף מהאופן שבו אני חושב כשאני מנסה לנתח חברה ולהעריך את השווי שלה.

לפרופ׳ אסוואת דאמודאראן יש הרצאה מעולה בשם ״מספרים ונאראטיבים״, שגם הובילה לספר נהדר שהוא כתב (Narrative and Numbers: The Value of Stories in Business). הנקודה העיקרית שלו היא שיש שני סוגים עיקריים של אנשים: אלו שאיזור הנוחות שלהם הוא ניתוח של מספרים (numbers), וכאלה שמרגישים בנח עם סיפור (narrative).

מתוך: NUMBERS AND NARRATIVE: MODELING, STORY TELLING AND INVESTING

אחד האורחים בפודקאסט ״Invest Like The Best״ נתן כותרת מעניינת אחרת להבדל הזה. צ׳ארלי סונגהארסט הוא לשעבר מנהל האסטרטגיה של מיקרוסופט, והשקיע בקרוב ל-500 חברות. הוא ניתח את ההבדלים בעיניו בין תרבויות החוף המזרחי והחוף המערבי בארה״ב, ובהקשר של הדיון הנוכחי בעיקר מעניין האופן השונה מאד בו הם חושבים על השקעות. אדם שמבלה את שנות ה-20 שלו בבניית אקסלים (מה שאופייני יותר בחוף המזרחי, במקצועות כמו בנקאי השקעות או יועצים אסטרטגיים), נוטה לחשוב על העולם דרך מספרים. הוא טוען שזה סוג האנשים שלמשל יוכלו לזהות unit economics בעייתיים, ולהצביע על חברה שמשלמת 100 דולר על כל 90 דולר של הכנסות.

המצבים שבהם משקיעי ״החוף המערבי״ יהיו חזקים יותר הם למשל מוצר שמהווה התקדמות ענקית, אבל צריך לבצע קפיצה מחשבתית בדמיון כדי לראות איך זה ישתקף במספרים. דוגמא מעולה הוא האייפון: אפל ספגה הרבה ביקורת עם שווי שוק של 200 מיליארד דולר, בסגנון ״גם אם יתפסו את כל נתח השוק של נוקיה, וימכרו אותו מספר של טלפונים כפול המחיר של אייפון, גם בשולי רווחיות גבוהים הרבה יותר מנוקיה זה לא יכול להצדיק קרוב למספר הזה״. החשיבה הזו היא דוגמא שסונגהארסט מביא ל״חשיבת חוף מזרחי״, שלא מפנימה את עוצמת כח התמחור של האייפון, והערך העצום שייווצר מהפיכת הטלפון למחשב. הוא טוען שזה משהו שיהיה טבעי מאד למשקיעי הון סיכון (עם ״חשיבת חוף מערבי״).

ההסתייגות שאני אוסיף כאן היא שאם תתרגלו מספיק ״חשיבת חוף מערבי״, אתם עלולים להתחיל לראות אייפונים בכל מקום. לא כל חברה תצליח לבנות מוצר שישנה את אורח החיים של האנושות וגם יישאר רלוונטי במשך כמה עשורים (וכנראה שרק בודדות יצליחו).

עוד דוגמא שסונגהורסט מביא היא טסלה, והויכוח האדיר סביבה - אוסיף שגם שם רואים מצד אחד מוצר מאד מהפכני וחדשני, ואין גבול לדמיון סביב השינוי שהוא יוכל ליצור על אורח החיים שלנו. מצד שני, השווי של החברה בהרבה שלבים היה נראה מנותק לגמרי מהביצועים שלה, והרבה ביקורת בסגנון ״גם אם ימכרו את כל המכוניות בעולם בעוד 10 שנים, ועם שולי רווח גבוהים יותר מג׳נרל מוטורס, אי אפשר להצדיק את המחיר״. במקרה של האייפון, זה ניצחון ל״חשיבת חוף מערבי״. במקרה של טסלה, עוד מוקדם מדי בשביל לדעת.

דוגמא חיה

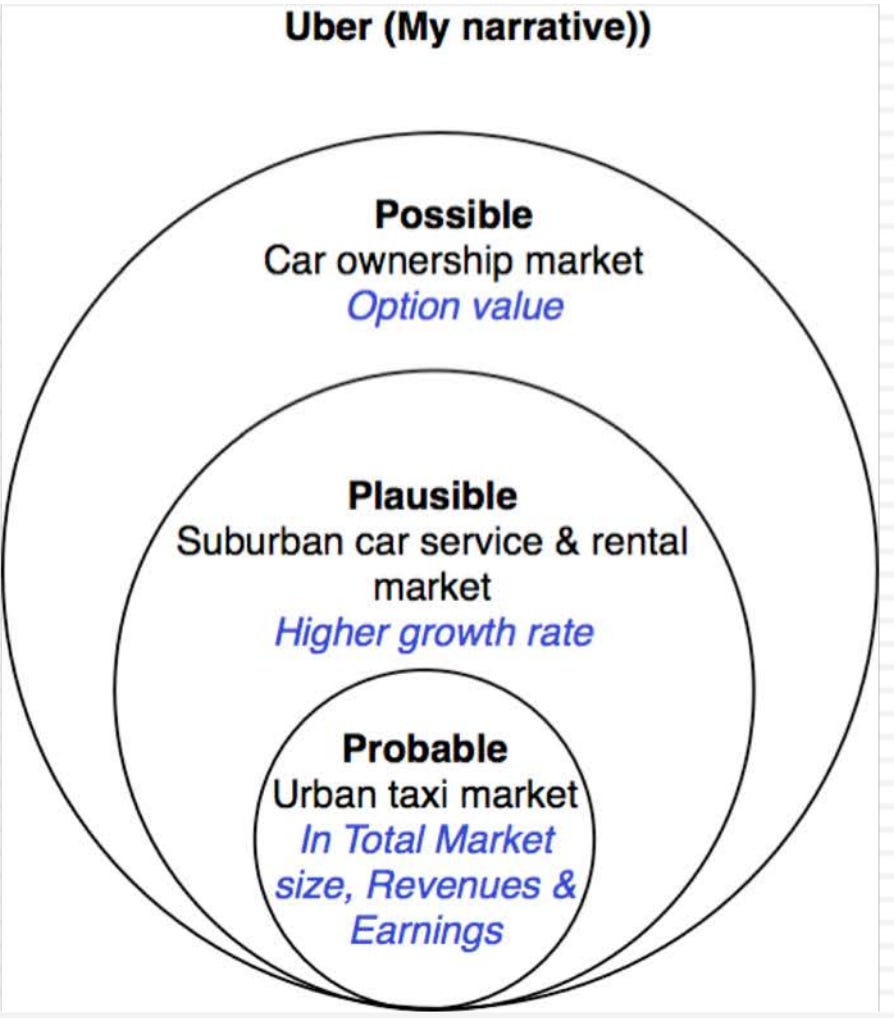

אם לקשור את זה חזרה לדאמודארן: ״חוף מזרחי״ = מספרים, ״חוף מערבי״ = נרטיב (או סיפור). המקרה המעניין שהוביל אותו להרצאה ולכתיבת ספר ה״מספרים מול נרטיב״ היה דוגמא נהדרת בפני עצמה למתח שבין שתי צורות החשיבה האלה. ביוני 2014, לאחר הכרזה על סבב גיוס בשווי 17 מיליארד דולר, דאמודאראן פרסם הערכת שווי מאד מפורטת של אובר. הוא הגיע לשווי של 6 מיליארד דולר, והראה שגם בתסריט האופטימי קשה להצדיק יותר מ-10 מיליארד, בטח שלא 17. הפוסט שלו הסתכל על שוק המוניות ושירותי מכוניות יוקרה, וניתח תסריטים שונים של גודל השוק, מה הנתח שאובר תתפוס, ושיעורי רווחיות אפשריים. זמן טוב לציין שדאמודאראן הוא פרופ׳ ב NYU שכמובן נמצאת בחוף המזרחי.

הדבר המסקרן שקרה אחר כך הוא שביל גורלי, משקיע הון סיכון ותיק שהיה שותף בבנצ׳מארק (שהשקיעה באובר) ובאופן קבוע חבר ב״רשימת מידאס״, ענה על הפוסט. בניגוד להרבה דיונים באינטרנט, שמערערים על היכולת של המבוקר לגבש דיעה, גורלי הסביר בדרך מאד מכבדת ומפורטת מה לדעתו דאמודארן מפספס:

ביל גורלי הוא משקיע הון סיכון מהסיליקון ואלי, בחוף המערבי. זה פוסט מרתק בעיניי, ועיקר הביקורת שלו היא סביב ההנחות המצומצמות מדי לטעמו שדאמודאראן לקח. אובר לא מהווים עוד שירות מכוניות, שאולי ישתלט על 10% מהשוק. הוא מסביר למה הם מספקים חוויה שהיא בסדרי גודל יותר טובה משירות מכוניות מסורתי, ולמה יש להם אפקט רשת שיכול להביא אותם להשתלט על השוק ולעצב מחדש את המודל העסקי. הוא גם טוען שהשירות שאובר מציעה יוכל להוות תחליף לבעלות על רכב פרטי בהרבה מקרים, ושהחברה תוכל לנגוס בחלק מהשוק הזה, שגדול פי 25 משוק שירותי הרכב שאליו דאמודארן התייחס. לעומת נרטיב של 10% משוק של 100 מיליארד דולר, כמו שדאמודאראן הציג, גורלי הציג נרטיב עם שוק כולל (TAM) של בין 450 מיליארד ל-1.3 טריליון.

מה שקרה אחר כך הוא שדאמודאראן חזר על הערכת השווי שלו לפי הנרטיב של גורלי, והראה שהוא מצדיק 54 מיליארד דולר (הרבה מעל ה-6 מיליארד שהצדיק הנרטיב המקורי והמצומצם). הוא סיכם את הנרטיביים האפשריים ומה תהיה הערכת השווי בכל מקרה, והוסיף גם מימד של הערכת הסבירות שכל נרטיב כזה יתממש. הוא גם פרסם טמפלייט להערכת שווי בסגנון ״עשה זאת בעצמך״, בו הקורא בוחר את השוק שבעיניו רלוונטי לאובר ואת ההנחות הסבירות בעיניו, ומקבל הערכת שווי בהתאם.

ב-2015 דאמודאראן פרסם מאמר ארוך בטק קראנץ׳ בו הראה איך התפתח והתעדכן הנרטיב של החברה בעיניו, לאור ההצלחה של המודל לפעול גם בפרברים (בעוד ששירותי מכוניות פועלים לרוב בסביבה עירונית), התרחבות גלובלית מחוץ לארה״ב, ויכולת להשיג אפקט רשת שאינו רק מקומי (נוסע שמורגל באובר ומבקר במקום חדש מצפה להיות מסוגל להשתמש גם שם באובר).

למי שמתעניין באובר, דאמודאראן ביצע מאז עוד עדכונים להערכת השווי של החברה (לפי ההתפתחויות הרלוונטיות), ביקר את מחיר ההנפקה שהיה להערכתו מופרז, וקנה מניות של החברה אחרי שהמחיר ירד מתחת להערכה שלו לשווי הוגן.

אני חושב שבאופן כללי הדוגמא הזו היא מרתקת כי היא ממחישה את הצורך לאזן דבקות במודל ומספרים מצד אחד, ויכולת לעשות קפיצה מחשבתית כדי לראות כמה החברה יכולה להיות שווה בעתיד. הדיאלוג עם ביל גורלי הוא מה שהוביל את דאמודאראן לגישת ה״מספרים ונרטיב״, ודרך החשיבה שהוא מציע היא בעיניי הדרך האולטימטיבית לחשוב על הערכת שווי של חברות.

לגשר על הפער

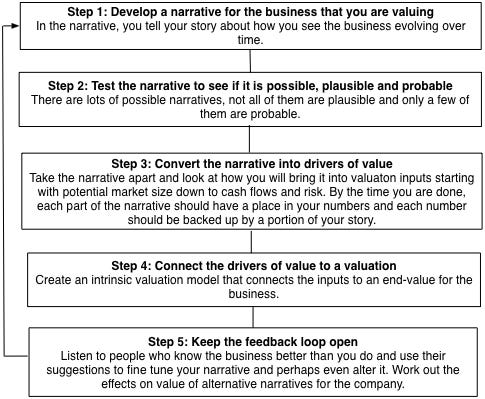

הדרך שדאמודאראן מציע היא להתחיל מזיהוי הנרטיביים האפשריים לגבי איך העסק יכול להתפתח. אפשר להפעיל שם חשיבת חוף מערבי (וכנראה שזה הדבר הנכון לעשות עם חברות צמיחה).

השלב השני דורש להפעיל שיקול דעת ולהעריך מה מידת הסבירות של הנרטיביים האפשריים. הוא מציע 3 קטגוריות של סבירות: אפשרי, סביר או ודאי. הנה טוויט מעניין שממחיש מה התוויות האלה כנראה אומרות (ומספק עוד אפשרויות מעניינות לקטגוריות הסתברות):

אני חושב שזה זמן טוב להזכיר פוסט קודם לגבי שיעורי בסיס, ואת ספר שיעורי הבסיס שמוזכר בו. אם יש נרטיב שספר שיעורי הבסיס היה מציע שההסתברות אליו מאד נמוכה, ואתם מסווגים אותו כודאי או אפילו כסביר, כנראה שצריך למצוא תשובה טובה למה. למשל למה דווקא העסק הזה יצליח לצמוח על פני עשר שנים בקצב שרק אחת משש חברות דומות יצליחו להתקרב אליו.

בהקשר של קטגוריות הסבירות, אפשר גם להסתכל על האמירה של גרינבלאט מפברואר 2021, שלדעתו הרבה מחברות התוכנה מתומחרות כאילו שהם הולכים להיות מייקרוסופט או אפל, ושהוא מתקשה להאמין שהולכים להיות עוד מאות חברות עם הצלחה בסדר גודל כזה. במילים של הפוסט הנוכחי, החברות האלה נסחרו במחירים שמשקפים ״חשיבת חוף מערבי״, על בסיס נרטיביים שהסבירות שלהם הייתה (ואולי עדיין) אפשרית, אבל כנראה שלא ודאית ואולי אפילו לא סבירה (זוהי אמירה מכלילה שכמובן לא תהיה נכונה לגבי 100% מהחברות, אבל משקפת את המגמה הכללית בשוק).

הנה הדוגמא הקונקרטית לגבי אובר:

בהמשך, דאמודאראן מראה איך להגיע להערכת שווי עבור כל נרטיב כזה. ההנחות של הנרטיב אמורות להיתרגם לגודל השוק הרלוונטי, איזה נתח ממנו החברה תצליח לתפוס, כמה רווחיות היא תצליח לייצר, וכמה זמן זה ייקח. אני לא אחזור כאן על המכניקה של בניית מודל וחישוב DCF, למעוניינים - יש לדאמודאראן קורס שלם באוניברסיטת ניו יורק על איך לעשות את זה (שמוצע כולו בחינם באינטרנט). לטעמי גם מרבית המאמץ צריך להיות מרוכז בבחירת הנרטיביים והערכת הסבירות שלהם, לא בהכרח במכניקה של הערכת השווי של כל נרטיב.

אם עוקבים אחרי האופן שבו דאמודאראן ממליץ לאזן בין נרטיבים ומספרים, תגיעו לכך שהערכת שווי דורשת בניה של כמה מודלים, אחד לכל נרטיב עיקרי שאתם מזהים. זה ממחיש את זה שמודל DCF הוא רק כלי שאמור לעזור לכם לחשוב על הערכות. הוא כמעט בוודאות יתברר כשגוי (בטח אם מכינים כמה מודלים לאותו עסק!). היתרון של הגישה הזו בעיניי הוא היכולת להפריד בין חשיבה על נרטיב לבין התמקדות במכניקה של ביצוע DCF, ולנטרל מחשבות כמו ״אבל זה יכול להיות Stripe הבא אז לא יכול להיות שהשווי כזה נמוך, אולי נגדיל פה את המרג׳ין הגולמי מ-80 אחוז ל 83 אחוז״ שלפעמים מתערבבות במכניקה של בניית המודל.

התהליך הזה מאפשר לעבור משאלות כמו ״מה מכפיל המכירות הנכון לעסק״, וטיעונים כמו ״יש מתחרה גדל יותר לאט אבל נסחר במכפיל ARR יותר גבוה״ או ״עם רווחיות של X אחוזים משלמים מכפיל Y על הרווח התפעולי המתואם״, לדיון יותר אינטליגנטי סביב השאלה ״במה אני צריך להאמין כדי שההשקעה הזו תעבוד״.

בפוסטים הבאים נסתכל יחד על דוגמאות קונקרטיות של ניתוח בעזרת שילוב של נארטיביים ומודלים, ונדבר על איך לחשוב על החלטות השקעה לאור הניתוח הזה.

מעניין!