וויקס וצ׳ק פוינט: תמונת ראי

כמה מחשבות בעקבות דו״חות רבעון 4 של וויקס וצ׳ק פוינט

תמונת ראי. זו המחשבה שעברה לי בראש כשקראתי את דו״ח הרבעון הרביעי של וויקס, לעומת הדו״ח של צ׳ק פוינט שפורסם שבוע קודם לכן. וויקס היא חברה שתמיד השקיעה בצמיחה, אבל נחשדת על ידי השוק שהשקיעה בצורה אגרסיבית מדי, ושרפה מזומנים בצורה לא יעילה. צ׳ק פוינט היא התמונה ההפוכה - תמיד הקפידה על יעילות וייצור מזומנים, אבל מציגה צמיחה זניחה למרות ששוק אבטחת הסייבר גדל בקצב מהיר בשנים האחרונות.

כשהאזנתי לשיחות עם האנליסטים, הרגשתי כמו איליין בפרק ה״Bizzaro Jerry״ של סיינפלד. היא מצאה עולם מקביל של דמויות הפוכות לחלוטין לג׳רי, ג׳ורג׳, וקריימר. אני נתקלתי בחברה אחת, וויקס, שמדגישה בעיקר את השיפור בשולי הרווח למרות שהיא עדיין לא רווחית, ובטח רחוקה מהרווחיות הגבוהה של צ׳ק פוינט. וחברה הפוכה, צ׳ק פוינט, שמדגישה את ההאצה בצמיחה, למרות שעדיין מדובר בקצב חד ספרתי שנמוך אפילו מהצמיחה שוויקס הציגה בשנה החלשה בתולדותיה.

צ׳ק פוינט התמודדה עם שאלות כמו ״למה אתם לא צומחים יותר מהר״, בעוד שאת וויקס שאלו ״האם תוכלו לשמור על ההתייעלות״. התחזית של צ׳ק פוינט ל-2023 נתפסה כזהירה ושמרנית מדי, בעוד שאת וויקס שאלו אם התחזית לא אופטימית מדי, ועל איזה הנחות מאקרו-כלכליות היא מתבססת.

תמונת ראי. ההכרזה של וויקס על סבב פיטורים נוסף של 7% מהעובדים התקבלה באופן חיובי על ידי האנליסטים. צ׳ק פוינט לעומתם הדגישו שהם לא ביצעו פיטורים, ושהם עדיין מגייסים ומגדילים את כח האדם. כדי לזכות באהדת המשקיעים צ׳ק פוינט הכריזו סוף סוף על השקת מוצר SD-WAN, באיחור ניכר אחרי פאלו אלטו נטוורקס ושאר השוק.

צ׳ק פוינט: אתגרים ואי ודאות

"המצב אצלנו היה תמיד שפוי, גם כשהשוק התפרע, ולכן אנחנו לא צריכים לעשות משהו משמעותי", אומר סמנכ״ל הכספים של צ׳ק פוינט …

ואיך בכל זאת משפיע המיתון העולמי? "הוא משפיע, כי רמת הוודאות נמוכה יותר. עושים כל דבר יותר בזהירות, עם שיקול דעת, ולא הולכים לכיוונים שנראים מבטיחים בלי לבדוק את ההשלכות, גם לטווח ארוך. כל מהלך הוא הרבה יותר זהיר והרבה יותר שקול. לא שלא היינו כאלה קודם, אבל המיתון העולמי משפיע על כולם ברמת התוכניות".

האם נאלצתם לבצע פיטורים או קיצוץ בשכר עובדים או מנהלים? "אצלנו לא הופחת השכר, כי כל הזמן היינו שפויים. לא הפחתנו שכר להנהלה וגם לא לעובדים. אנחנו לא מפטרים, אלא ממשיכים לגייס" …

אמנם תמונה אופטימית למדי, אך אין להכחיש כי השנה האחרונה היתה לא קלה גם עבור צ'ק-פוינט … המנכ"ל גיל שויד המשיך לשמור על ארשת אופטימית, ומסר כי בהתחשב במצב של השוק, תוצאותיה של צ'ק-פוינט עדיין יוצאות דופן.

הציטוט לקוח מכתבה שפורסמה בידיעות אחרונות. אבל לא לאחרונה - הכתבה היא ממרץ 2002. במעמקי המיתון העולמי שלאחר התפוצצות הדוט קום ואסון התאומים. מדינת ישראל הייתה אז במשבר כלכלי קשה וסבלה מגל פיגועי האינתיפאדה השניה.

מדהים עד כמה הציטוט הזה מ-2002 יכול עדיין לתאר במדויק גם את צ׳ק פוינט של 2022. נשארו שפויים גם כשהשוק התפרע, לא מפטרים אלא מגייסים, עושים הכל בזהירות ועם שיקול דעת. התכונות האלה מוטמעות עמוק ב DNA של החברה (כמו שראינו גם בפוסט על ה Disruption in the Firewall).

מסר עיקרי של הנהלת צ׳ק פוינט בשיחת האנליסטים היה של זהירות אל מול אי ודאות ואתגרים. גיל שויד חזר כמה פעמים על כך ש-2022 עבורם הורכבה משלושה רבעונים חזקים, ורבעון רביעי חלש. הם לא ראו שטף סגירת עסקאות שלרוב מגיע לקראת סופה של שנה פיסקלית. והתחזית שלהם ל-2023 היא של צמיחה בין אפס לשבע אחוז.

אמנם הקשיים האלה הם הטרנד הכללי בתעשיה. המגיפה שהגיחה ב-2020 אילצה הרבה ארגונים לעבור לקלאוד בין לילה, ואיפשרה לצוותי ה Security שלהם לשדרג את הפתרונות ולפזר צ׳קים על מוצרי אבטחה. קצת כמו שהחשש מבאג 2000 דחף את כל החברות לשדרג את מערכות ה IT שלהם ב-1999. הביקוש נמשך אחורה מהעתיד, ועכשיו הגענו לעתיד הזה. כתוצאה מההאטה הכללית בכלכלה, חברות מנסות לעכל ולייעל את הפורטפוליו של מוצרי האבטחה שלהן. ההוצאה הכללית על IT צפויה לרדת השנה בכמה אחוזים. קשה לדמיין שההכנסות של צ׳ק פוינט יירדו השנה, ועדיין סביר להניח שנראה חברות אבטחת סייבר מציגות צמיחה בשיעורים גבוהים, אבל כנראה לא באותו קצב שצמחו ב-2021. הטרנד הכללי הזה מייצר headwind.

עם זאת, קשה שלא לחשוד שצ׳ק פוינט קצת מעצימים את נרטיב אי הוודאות והאתגרים, כי זו הנטיה שטבועה ב DNA שלהם. קצת כמו שהאינסטינקט הראשוני של וויקס הוא אופטימיות לגבי התרחבות האינטרנט והביקושים. בתגובה לשאלות חוזרות, גיל שויד הסביר שוב ושוב מה גרם לו להנמיך ציפיות ביחס לתקופה הקרובה:

אם היית שואל אותי לפני 3-4 חודשים, הייתי הרבה יותר אופטימי. ושוב, אני חושב שייצרנו צמיחה כמעט דו-ספרתית בשנה הזו. ובחלקים מסויימים, פנימית, ייצרנו הרבה יותר מקצב צמיחה דו-ספרתי …

אם אני מסתכל על 2022, בעצם מה שראיתי ב-3 הרבעונים הראשונים, נכנסו לאזור - בתוך החברה, לאזור המדידות שרצינו לראות, ובחלק מהן ראיתם גם, שיעורי צמיחה מאד גבוהים. יצרנו הרבה מכירות חדשות, והכל הלך לפי התכנית. הרבעון הרביעי שינה את זה. ושוב, אני לא מתבייש לשתף בזה. הלוואי שזה היה אחרת. ושוב, אני חושב שזו תופעה לרוחב כל התעשיה. המשכנו לזכות בפרוייקטים, המשכנו לקבל פידבק טוב מאד מלקוחות. וכולם שיתפו בהתלהבות שלהם מהטכנולוגיה שלנו, מהאסטרטגיה שלנו. הם כולם מתעניינים בהרחבת הפיתרון, אבל יש אבל. אני חושב שלא ראינו את מה שאנחנו רגילים לראות ברבעון הרביעי, שזה שטף של תקציבים ופרוייקטים גדולים. פרוייקטים נדחו, לא היה שטף של ניצול תקציבים. ושוב, אני חושב ממה שראינו בשבועות האחרונים, זו תופעה חוצת תעשיה שצריך להיות מודעים אליה.

ההכנסה צומחת שוב

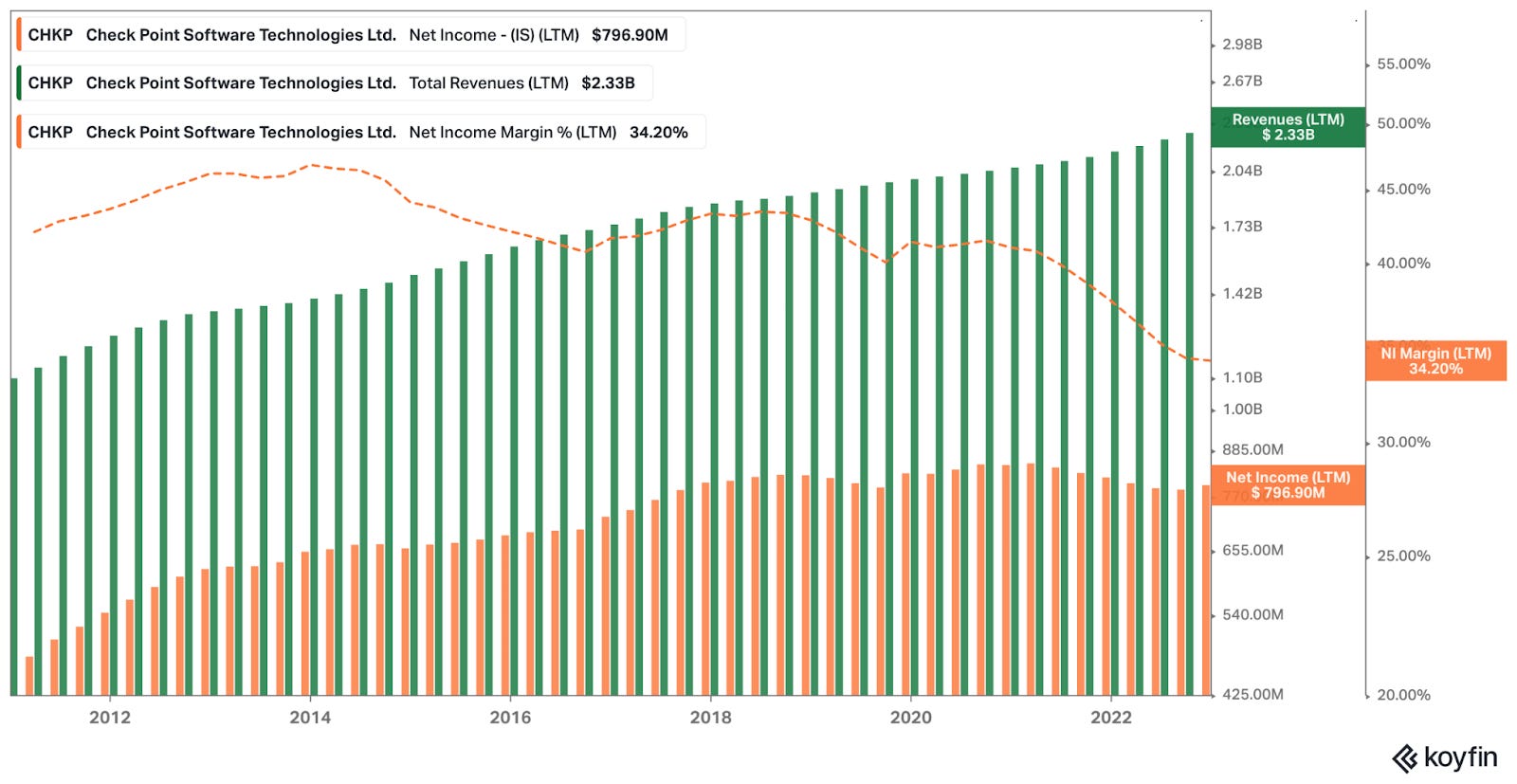

צ׳ק פוינט התגאו בצמיחה של 7% בהכנסות ברבעון האחרון, הקצב הגבוה ביותר מאז 2015. איך חברה בוגרת עם בסיס הכנסות של מעל שני מיליארד דולר מצליחה להאיץ את קצב הצמיחה שלה?

התשובה היא שההכנסות של צ׳ק פוינט מורכבות מסכום של שני חלקים. החלק הבוגר והיציב הוא עסק הלגאסי - מכירת מוצרי חומרה, רישיונות, עדכוני תוכנה ותמיכה. אלה החלקים הכחולים והאדומים בתרשים למטה. הפעילויות האלה היו למעלה מ-90% מההכנסות ב-2011, וצמחו בקצב שנתי ממוצע של 2% בשנה. כמו יעד האינפלציה של הבנק הפדרלי.

החלק השני - הכנסות ממנויים למוצרי אבטחה - צמח פי 8 מאז שצ׳ק פוינט התחילו לדווח אותו בנפרד ב-2011. אמנם קצב הצמיחה של החלק הזה הלך והאט עם הזמן (כמו שאפשר לראות בגרף המקווקו עם העיגולים הירוקים), אבל בגלל שהוא הפך לחלק הולך וגדל מההכנסות הכוללות, הוא למעשה האיץ את הצמיחה הכוללת (הגרף המקווקו עם המשולשים השחורים).

אפשר להגיב בסרקזם לעובדה שהם מתגאים בצמיחה של 7%, בעוד שוויקס מתנצלים על צמיחה שנתית של 10% (הקצב הכי נמוך מאז שהפכו לחברה ציבורית). אבל כמו שגיל שויד הסביר, הם צמחו בקצב הרבה יותר גבוה לאורך שלושה רבעונים, והרבעון הרביעי לא נראה מרשים בהשוואה לרבעון הרביעי של 2021. ב-2021 היה (כרגיל) flush של לקוחות שממהרים לנצל את מלוא התקציב לפני סוף השנה, אבל ב-2022 הרבה מהחברות דווקא התחילו לקצץ את תקציבי ה IT שלהם לפני סוף השנה.

בנוסף למעבר ממכירות מוצרים (עם רשיונות ותמיכה) למכירת מנוי לשירותים (״Security Subscriptions״), צ׳ק פוינט מציעים גם פתרונות אבטחה חדשים לאור הטרנדים סביב המעבר לקלאוד ומודל Zero Trust. בפוסט אחר אנסה להבין מה קורה בתוך הסגמנט ״Security Subscriptions״, ובעיקר בהשוואה למתחרות.

המתחרות האלו אגב עדיין צומחות בקצב יותר גבוה מאשר צ׳ק פוינט, מבסיס הכנסות גדול יותר, מה שאולי מעיד על כך שהן ממשיכות להגדיל את נתח השוק שלהן ביחס לצ׳ק פוינט. הנה שאלה בהקשר הזה שעלתה בשיחה עם האנליסטים:

אנליסט: ״גיל, אני רוצה לשאול על הדינמיקה בשוק המוצרים. אם אני חושב על התחזית שנתתם, זה נראה שהמוצרים יצמחו כנראה בשיעור חד ספרתי נמוך ב-23׳. צמחתם 4% ברבעון 4, אבל אני חושב שזה יהיה מתחת לזה ב-23׳. והמתחרים שלכם פורטינט סיפקו תחזית של mid-teens לצמיחת הכנסות ממוצרים … ואני תוהה, אתם מדברים על החוזקות של המוצר שלכם והדיוק שלו, ועדיין אתם צומחים פחות מאחד המתחרים המשמעותיים שלכם … מה אתה חושב שצריך כדי להתניע את הצמיחה של צד המוצר שלכם?״

גיל שויד: ״תודה. אז דבר ראשון, אתה צודק בהרבה מהדברים שאמרת, אבל אתן לך את הדרך שבה אני רואה את זה. קודם כל, אנחנו מזיזים עוד ועוד מהעסק של המוצרים למנויים. ודרך אגב, אנחנו עושים את זה גם עם אינפיניטי ועם רוב המוצרים החדשים, ושוב, זה עוד המחשה לכך שזה ייקח זמן, אבל התחלנו. הרבה מהמוצרים החדשים שלנו אנחנו רוצים להציע על בסיס מנוי חודשי, עם מודל תמחור פשוט. אז זה קל מאד ללקוח להגיד, אני רוצה לאבטח סניף מרוחק וזה מתחיל, נניח $13 או $15 לסניף לחודש, קל מאד, זול מאד, מודל פשוט מאד, בניגוד למודל העסקי המורכב שלפעמים קיים בתעשיה שלנו. וזה משפיע על האם רואים צמיחה בצד המוצר או צד המנויים. כנ״ל לגבי אינפיניטי, שוב, החוזים של אינפינטי שחתמנו לאורך השנה האחרונה הראו את אותו אפקט ברבעון 4, וזה לא בהכרח משפיע על הרבעון שבו הלקוח חתם על החוזה.

עכשיו אני חושב שהתופעה שראינו לאורך השנה האחרונה היא שהצמיחה שלנו עלתה, וקצב הצמיחה של חלק מהמתחרים שלנו ירד. אני מקווה שהטרנד הזה יימשך, כמו שאמרתי. אני חושב שהכלכלה כרגע שינתה קצת את ההנחה הזו. אם היית שואל אותי לפני 3-4 חודשים, הייתי הרבה יותר אופטימי. ושוב, אני חושב שייצרנו צמיחה כמעט דו-ספרתית בשנה הזו. ובחלקים מסויימים, פנימית, ייצרנו הרבה יותר מקצב צמיחה דו-ספרתי.

אז זו התכנית. והתכנית היא להאיץ את הצמיחה. כמו שאמרתי, הפוטנציאל שלנו וההזדמנות הם להגיע לעוד לקוחות. אני חושב שאנחנו עובדים מאד מאד קשה כדי להשיג את זה. אני חושב שיש לנו את מה שצריך, אבל אנחנו צריכים to get our act together.״

להתאפס על עצמנו

את המשפט הזה של גיל שויד - "we need to get our act together on this" - אפשר לתרגם ל״אנחנו צריכים להתאפס על עצמנו בנוגע לצמיחה״. מצד שני, כמו שראינו בסיפור ה Disruption in the Firewall, לחברה יש מוניטין של התמקדות במרג׳ין וייצור מזומנים, על חשבון חדשנות. זו בדיוק הייתה הביקורת שניר צוק ביטא בחריפות בימים הראשונים של פאלו אלטו נטוורקס.

אז עד כמה ברצינות צ׳ק פוינט באמת מנסים להתאפס על עצמם?

אינדיקטור רציני נמצא אולי בגרף הבא, שמראה את שיעור הרווחיות של צ׳ק פוינט מאז 2011. בירוק הם ההכנסות, שאכן מציגות צמיחה, ובכתום הרווח הנקי - שם הצמיחה פחות ניכרת. ההסבר הוא בקו המקווקו - צ׳ק פוינט מנמיכים את שולי הרווח שלהם, כדי להשקיע בצמיחה לטענתם. שולי הרווח הנקי, שהגיעו בשיא בועת האינטרנט של שנות ה-90 לשיעור מדהים של 60%, ירדו מתחת ל-40% לראשונה בתולדות החברה.

שאלה בהקשר הזה גם עלתה בשיחה הרבעונית:

אנליסט: ״גיל, בנוגע למודל הפיננסי. אם אני מסתכל על 2022, המרג׳ין ירד בערך ב-4%, והצמיחה בגביה הייתה רק 5%. אם אני מסתכל על התחזית ל-2023, יש לנו עוד התכווצות במרג׳ין ולא האצה משמעותית בצמיחה בהכנסות. אז אני סקרן לשמוע על המחשבות שלך וכמה סבלני אתה הולך להיות עם ההשקעה הזו והתזמון של לראות האצה בצמיחה מהצד השני של זה.״

גיל שויד: ״אז כמו שאמרתי, ב-2022 - קודם כל, אני חושב שאנחנו רוצים להשקיע. המטרה שלנו היא לצמוח. המטרה שלנו היא לעשות את מה שנכון, ואני חושב שהמרג׳ין שלנו מאד גבוה. אז ההתמקדות שלי היא לא - שוב, תמיד הייתי גאה ואני עדיין גאה להיות חברה רווחית ולא מתכוון לשנות את זה. אני חושב שזה נותן לנו הרבה כח, והעובדה שיש לנו את הגמישות הזו והחופש לעשות מה שאנחנו רוצים ולהראות תוצאות מאד טובות.

ואם אני מסתכל על 2022, בעצם מה שראיתי ב-3 הרבעונים הראשונים, נכנסו לאזור - בתוך החברה, לאזור המדידות שרצינו לראות, ובחלק מהן ראיתם גם, שיעורי צמיחה מאד גבוהים. יצרנו הרבה עסק חדש, והכל הלך לפי התכנית. הרבעון הרביעי שינה את זה. ושוב, אני לא מתבייש לשתף בזה. הלוואי שזה היה אחרת. ושוב, אני חושב שזו תופעה לרוחב כל התעשיה. המשכנו לזכות בפרוייקטים, המשכנו לקבל פידבק טוב מאד מלקוחות. וכולם שיתפו בהתלהבות שלהם מהטכנולוגיה שלנו, מהאסטרטגיה שלנו. הם כולם מתעניינים בהרחבת הפיתרון, אבל יש אבל. אני חושב שלא ראינו את מה שאנחנו רגילים לראות ברבעון הרביעי, שזה שטף של תקציבים ופרוייקטים גדולים. פרוייקטים נדחו, לא היה שטף של ניצול תקציבים. ושוב, אני חושב ממה שראינו בשבועות האחרונים, זו תופעה חוצת תעשיה שצריך להיות מודעים אליה.

אז בינתיים מה שראיתי היא שההשקעה לא משתלמת. שוב, למרבה הצער, לא היה לנו רבעון רביעי מהסוג שיוצר מומנטום חזק קדימה. ואני חושב שבעתיד, אנחנו נמשיך להשקיע.״

כדי לשמור על פרספקטיבה, שווה להזכיר שהרבה מהמתחרות של צ׳ק פוינט כלל אינן רווחיות או פועלות קרוב ל breakeven, ככה שאי אפשר לפרש את ההתנהלות של צ׳ק פוינט כהשקעה אגרסיבית בצמיחה. אבל ניכר שצ׳ק פוינט מקריבים משולי הרווח הגבוהים לטובת השקעה בצמיחה.

לוגו חדש, תמריצים חדשים

״Tell me the incentives and I'll tell you the outcome״

הסברתי ב״וויקס אחרי סטארבורד״ שקרנות אקטיביסטיות נוטות להתמקד בחברות שמשקיעות בצורה מוגזמת בצמיחה, ולעדכן את מבנה התמריצים של ההנהלה כך שלא יתמקד רק בשיעור צמיחה חד שנתי, אלא גם לפי יעדים תפעוליים ותשואה ארוכת טווח של המניה. אחד הניחושים שלי היה שסטארבורד ידחפו לעדכן את מבנה התמריצים של הנהלת וויקס, שהוגדר עד אז סביב KPI בודד - יעד הכנסות שנתי - ולהוסיף יעדים כמו Total Shareholder Value, שולי רווח או FCF per share.

ובכן, הנה עוד דוגמא שבה צ׳ק פוינט היא תמונת מראה: רשימת הדוגמאות ליעדי ביצועים שאושרו ב-2019 במדיניות התגמול של ההנהלה הבכירה כללה הכל חוץ מצמיחה בהכנסות: תוצאות פיננסיות, יעדי יעילות, שביעות רצון של לקוחות, ערך לבעלי המניות, ביצוע של פרוייקטים ועמידה ביעדים.

בקיץ 2022 אושרה תכנית תמריצים חדשה, שהוסיפה שלושה קריטריונים חדשים: רווח תפעולי, גביה שנתית, והכנסות. יכול להיות שזה עוד סימן משמעותי לשינוי.

בהקשר הזה מעניין לציין את האופן המרשים שבו בנויה חבילת השכר של גיל שויד, ועד כמה היא מיושרת עם האינטרסים של בעלי המניות של צ׳ק פוינט. בעוד שמקובל שמנכ״ל בסטטוס דומה ישתכר כמה מאות אלפי דולרים בשנה, שכר הבסיס של שויד משקף את שכר המינימום בישראל. בנוסף הוא מקבל חבילת אופציות מדי שנה, עם מחיר מימוש ששווה למחיר המניה של צ׳ק פוינט ביום הענקת האופציות. זה אומר ששויד ירוויח רק את התוספת למחיר המניה לאחר שקיבל את האופציות.

אם מניחים שהשוק בממוצע הוא יעיל ומחיר המניה משקף את ציפיות השוק לגבי שיעור ההכנסות ושולי הרווח בשנים קדימה, אפשר לראות שהדרך של שויד להרוויח מהמענק הזה היא לצמוח יותר מהר ו/או להיות יעיל יותר ממה שהשוק מצפה. לפי ההצהרות של ההנהלה, נראה שהתכנית היא להאיץ את הצמיחה.

ומעבר לשולי הרווח הנמוכים בתולדות החברה, ותמריצים חדשים, החברה החליפה גם את הלוגו ששימש אותה מאז היווסדה (וקצת נראה כמו משהו שציירו ב MS Paint על Windows 3.1). הלוגו החדש נראה יותר מודרני, ואולי גם מרמז על רוח חדשה.

וויקס: ההתמקדות המוגברת

אבישי אברהמי וגיל שויד השתחררו בתחילת שנות ה-90׳ משירות באותה יחידה של חיל המודיעין. גיל שויד הקים את צ׳ק פוינט שלוש שנים לאחר השחרור, והיום הוא המנכ״ל בעל הותק הארוך ביותר בנאסדק. אברהמי לעומת זאת בילה למעלה מעשור בבניית סטארטאפים שונים באינטרנט לפני שהקים את וויקס. שתי החברות נחשבות סמלים של הצלחת הטק הישראלי, ושתיהן מעסיקות חלק מהטאלנט החזק ביותר בארץ. מהידע ש״נשפך״ מהן צמחו עוד שורה של סטארטאפים. למרות זאת, התרבויות שלהן שונות מאד, והן גם פועלות בתעשיות שונות לגמרי.

גיל שויד מזכיר לי את דמות ראש המדור חמור הסבר, שמסתובב בבסיס בתחושה שאיום הגרעין האיראני רובץ על כתפיו. תמיד עם עט ופנקס בכיס, הוא יודע בדיוק מה היעדים והאתגרים של כל אל״מ ביחידה, ותכנית העבודה השנתית שלו תמיד מעודכנת. לעומתו, אבישי אברהמי מזכיר לי את החייל המוכשר שיצא לקצונה כבר במחזור הראשון, ומוביל צוות אנרגטי שאליו מפקד היחידה פונה כשצריך להוציא לפועל מבצע מיוחד.

והמבצע המיוחד שוויקס מוציאים לפועל מאז הקיץ, עם או בלי קשר ללחץ מקרן הגידור האקטיביסטית שהצטרפה לרשימת בעלי המניות הגדולים, הוא חתירה ליעילות ורווחיות. אלה גם היו שני המושגים שהזכיר אברהמי כשפתח את דבריו בשיחה עם האנליסטים:

״2022 בהחלט הייתה שנה מאתגרת, אבל אני שמח לומר שסיימנו אותה בצורה חזקה ואנחנו נכנסים ל-2023 חברה יעילה יותר ועם מסלול ברור להגדלת הרווחיות.״

ב״שמונה דברים ששמעתי מניר זוהר״ הזכרתי ״מבצע מיוחד״ שוויקס הצטיינה בו בתחילת הדרך, כשסימנה יעד צמיחה אגרסיבי לחודשים הראשונים של 2009 (בעיצומו של המשבר הפיננסי העולמי), והצליחה לעבור אותו. השאלה שהעליתי היא האם יצליחו להפגין אותה יכולת אל מול יעדי הרווחיות שהציבו. לפוסט שכתבתי בנובמבר, אחרי הדו״ח הקודם של וויקס, השתמשתי בכותרת ״ההתמקדות המחודשת של וויקס״. וויקס תיארו את כיול מכונת השיווק שלהם לרמת החזר גבוהה על ההוצאות כ״התמקדות מחודשת״, והפרשנות שלי הייתה שאותה גישה תקפה גם לעוד פעילויות והשקעות בחברה:

והנה חישוב מאחורי-המעטפה זריז: אם הבנתי נכון וויקס טוענים שהיו מייצרים השנה כ-70 מיליון דולר של FCF בניכוי תנודתיות מט״ח. בשנה הבאה ההוצאות לא יעלו, וכל דולר של תוספת להכנסות יוכל לייצר כ-65 סנט של תזרים חופשי. צמיחה צנועה של 10% בהכנסות תביא ל-160 מיליון דולר של תזרים חופשי בשנה הבאה, וצמיחה של 20% תביא ל-250 מיליון דולר.

קשה לחזות כמה בדיוק ההכנסות יצמחו - החברה כבר מעלה מחירים בלי השפעה גדולה על ה-retention, אבל הביקוש של לקוחות חדשים תלוי גם במצב הכללי של הכלכלה שיכול להמשיך להיות מאתגר ב-20231. על צד ההוצאות יש לוויקס הרבה יותר שליטה. אם הייתי צריך לנחש לאור האופי של החברה וההתנהלות בחודשים האחרונים, אני חושב שהשיפור שנראה בהוצאות יהיה אפילו יותר טוב ממה שאנחנו צופים עכשיו, והחברה תוכל שוב לעמוד ב Rule of 40 הנכסף.

ובכן, נראה שהחברה אכן ממשיכה להפתיע לטובה במובן הזה. הניחוש שלי בינתיים התברר כנכון, וויקס אכן נתנו תחזית לצמיחה של 10%-9% ותזרים חופשי של 150-170 מיליון דולר ב-2023. והם הדגישו ש״אנחנו בטוחים ומחוייבים להשגת Rule of 40 ב-2025 תחת תרחישי צמיחה עתידית שונים, עם ההאצה במסלול שלנו לרווחיות באמצעות צעדי הפחתת הוצאות שונים.״ מרגיש לי שכבר מתחתי הרבה יותר מדי את הגבול עם הדימויים הצבאיים בפוסט הזה, אז אשאיר לקוראים לבחור את הדימוי המתאים כאן.

השתתפתי בשיחה שהנהלת החברה ערכה עם המדיה לאחר פרסום הדו״ח, והצבעתי על כך שאמנם יש שיפור בשיעור ההוצאה על SBC (שצפוי לרדת מ 17% ל 15% השנה), אבל זה עדיין יותר גבוה משולי התזרים החופשי, שצפויים להגיע ל 12%-13% בסוף השנה. החברה עדיין לא באמת רווחית על בסיס GAAP, ושאלתי אם החברה מתכוונת להציב יעדים שייקחו בחשבון גם את הדילול במניה. סמנכ״ל הכספים ליאור שמש הסביר שהיעד של רווחיות על בסיס GAAP הוקדם ל-2025, ולאחר מכן הם מתכוונים לבחון דרכים שונות לעמוד ב Rule of 40 גם על בסיס GAAP.

הביטוי ״התמקדות מוגברת״ הוזכר כמה פעמים בשיחה בהקשר של יעילות והקטנת ההוצאות. סיפור ההצלחה שהוזכר היה שלמרות קיצוץ של 50% בעלויות השיווק הישיר, שיעור ההזמנות של לקוחות חדשים נותר יציב. וויקס טוענים שזה הודות להשקעה בבניית המותג של וויקס בשנים האחרונות, הלקוחות יודעים להעדיף את וויקס גם אם החברה לא משלמת כדי לקדם את הלינק לאתר שלהם בחיפושים כמו ״׳website builder״.

בתגובה לשאלה שלי על צעדי התייעלות וסיפורי הצלחה נוספים מהסוג הזה, נשיא החברה ניר זוהר הסביר שהם בוחנים מספר דרכי הפחתת עלויות נוספות, אבל זה מוקדם מדי בשביל לשתף.

רכישת מניות

דבר אחד שלשתי החברות דווקא היה במשותף הוא קצב גבוה של באייבק (קניה חזרה של המניה שלהם). בצ׳ק פוינט זה דבר שבשגרה, הם רכשו מניות בהיקף 325 מיליון דולר ברבעון האחרון, ואישרו 2 מיליארד דולר נוספים לתכנית הבאייבק שלהם. בוויקס ראינו את זה לראשונה ב-2021 (למרבה הצער, במחיר גבוה הרבה ממחיר המניה היום), וברבעון האחרון הם רכשו מחדש מניות כ-5% מהמניות של החברה, בהיקף 243 מיליון דולר. זה מותיר 57 מיליון דולר זמינים בתכנית הבאייבק הנוכחית, ובינואר הכריזו שבית המשפט הישראלי אישר להם להגדיל אותה ב-110 מיליון דולר נוספים (בכפוף לאישור הדירקטוריון). סמנכ״ל הכספים של וויקס ליאור שמש אמר במפורש שהם חושבים שהמניה זולה.

דרך שבה החברות נבדלות זו מזו היא למשל התגובה של השוק לדו״ח האחרון. המניה של וויקס עלתה ב-13% עם פרסום הדו״ח, והשיפור המהיר מהצפוי בדרך לרווחיות. המניה של צ׳ק פוינט נשארה שטוחה. לעומת זאת, המניה של וויקס ספגה עונש גדול ב-2022 כשירדה בכ-80% מהשיא של 2021, לעומת המניה של צ׳ק פוינט שלא ספגה ירידות. אם הולכים חמש שנים אחורה, המחיר של שתי המניות הוא בערך זהה למחיר היום, אלא שבעוד שהמניה של צ׳ק פוינט נותרה יחסית שטוחה, גרף המניה של וויקס בתקופת הקוביד קצת מזכיר גרף של מספר חולים מאומתים יומי במהלך גל של המגיפה, עם עליות אדירות ב-2020 וירידות חדות ב-2022.

סיכום

אם לסכם את סיפור תמונת הראי של שתי החברות: וויקס מנסים לסובב סיפור צמיחה אגרסיבית שהתנפצה אל מול המציאות הכלכלית לעסק שמייצר רווחים ומזומנים גם בסביבה מאקרו כלכלית מאתגרת, וצ׳ק פוינט מנסים להאיץ את הצמיחה של עסק סופר רווחי ויציב שעלול לאבד את הרלוונטיות שלו אם יקפא במקום.

על העסק של וויקס והנרטיבים השונים שעשויים להתפתח כתבתי לא מעט בפוסטים קודמים, ואני לא חושב שיש לי הרבה דברים מעניינים להוסיף כרגע. על צ׳ק פוינט (והמתחרות שלה) לעומת זאת, אני חושב שיש לי עוד הרבה להרחיב. באחד הפוסטים הבאים אכתוב עוד על האסטרטגיה של צ׳ק פוינט ביחס להאצת הצמיחה ביחס להצעות של המתחרות והטרנדים הכלליים בשוק אבטחת הסייבר.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

מעניין