Q3: Underpromise & Overdeliver

הכפלת השווי של ריסקיפייד, ההזדמנויות והאתגרים של ריסקיפייד, הרבעון השלישי של פייבר

חברות דיג יפניות מכניסות כריש קטן למיכל שמוביל דגים בחזרה לחוף. הסיפור המפורסם, שיעקב בורק כלל בספר שלו “האם שימפנזים חושבים על פרישה”, הוא שזהו הפיתרון שהן מצאו כדי לשמור על הדגים טריים וטעימים - כשפשוט הכניסו את הדגים למיכל בדרך לחוף הם איבדו את הרעננות שלהם. היפנים אניני הטעם הרגישו בהבדל. ושימוש במקפיא החמיר את אובדן הטעם אפילו עוד יותר. הכריש ותחושת הסכנה שומרים את הדגים חדים וטריים.

כנראה שמדובר במיתוס שאינו נכון, אבל הסיפור נעשה פופולרי כדי להעביר את המסר של להימנע מסיטואציות נוחות מדי, וכמה חשוב לשלב אתגרים בחיים כדי להישאר מפוקסים ורעננים כמו הדגים היפניים.

הסיטואציה הכלכלית בשנת 2022 הכניסה כריש למיכל של הרבה חברות טק שנהנו מהצמיחה המואצת בהכנסות שלהן במהלך הקוביד, ומהנסיקה במחירי המניות שלהן. כיניתי בשם ״אפקט באג 2000״ את התופעה שבה דווקא לאחר שהגדילו את מבנה ההוצאות שלהן והתמקדו בחזון וצמיחה במקום בשמירה על יעילות תפעולית - דווקא אז הגיע אוסף של מכות שהאטו את הצמיחה, הורידו בחדות את מחירי המניות, וחידדו את החשיבות של יעילות ורווחיות.

ואם יש משהו שישראלים מתאפיינים בו, הוא שהם יודעים להגיב מהר ולהתנהל בצורה טובה בעיתות חירום. אני חושב שמכתבים מלאים בפאתוס על אופטימיות היתר בזמן הקוביד, ולקיחת אחריות על הטעויות בהגדלה מהירה מדי של כח האדם - כמו שראינו בסיליקון ואלי - הם לא בדיוק הסגנון של היזם הישראלי. הרבה חברות ישראליות הסתפקו במהלך הקיץ בהודעה על צמצום הוצאות לאור אי הוודאות וההאטה הכלכלית, והצהרות על שיפור הרווחיות. מה שמסתמן אולי כמוטיב החוזר בדו״חות הרבעון השלישי הוא execution חזק. מסתבר שהרבה מהחברות underpromised & overdelivered.

כדי לשמור על הפרספקטיבה הנכונה, הרבעון השלישי היה בריא יותר בכלכלה האמריקאית מאשר השניים הראשונים - היא חוותה צמיחה ריאלית (לאחר שני רבעונים בהם הצמיחה הייתה איטית יותר מהאינפלציה), והרבה מחברות הטק והקלאוד המשיכו לצמוח. הרבה מהחברות הישראליות שאני כותב עליהן הנמיכו את התחזיות שלהן למחצית השניה של השנה כבר בקיץ, והעובדה שברבעון הזה הן צמחו מעל התחזית הצנועה הזו, נובעת חלקית, ובכן, מכך שהתחזית הייתה צנועה. גם הצמיחה הכללית בכלכלה ברבעון הזה תרמה לכך.

אני גם מאמין שתוצאות של רבעון ספציפי תמיד מכילות הרבה רעש ולרוב נוטים לייחס להן יותר מדי משמעות.

עם שתי ההסתייגויות האלה, שמתי לב למגמה די מרשימה, שעשויה להיות מעניינת ולהעיד על מה שיקרה ברבעונים הבאים, דווקא במקום שבו לחברות יש יותר שליטה - צד ההוצאות. בזמן שחברות כמו טויליו גם הודיעו על קיצוץ בהוצאות במהלך הקיץ, אבל התמהמהו עם ״לקחת את התרופה״, נראה שכמה חברות ישראליות חתכו יותר מהר ויותר עמוק ממה שהודיעו בקיץ, ופרסמו תחזיות מפתיעות לטובה לגבי שולי הרווח ברבעון הרביעי ובשנה הבאה.

נצטרך כמובן לעקוב ולראות מה יקרה ברבעונים הבאים (שעלולים להיות סוערים ומאתגרים יותר), אבל בינתיים נראה שהחברות הישראליות הגיבו טוב במיוחד לכריש שהוכנס למיכל שלהן.

הנה דוגמא ראשונה:

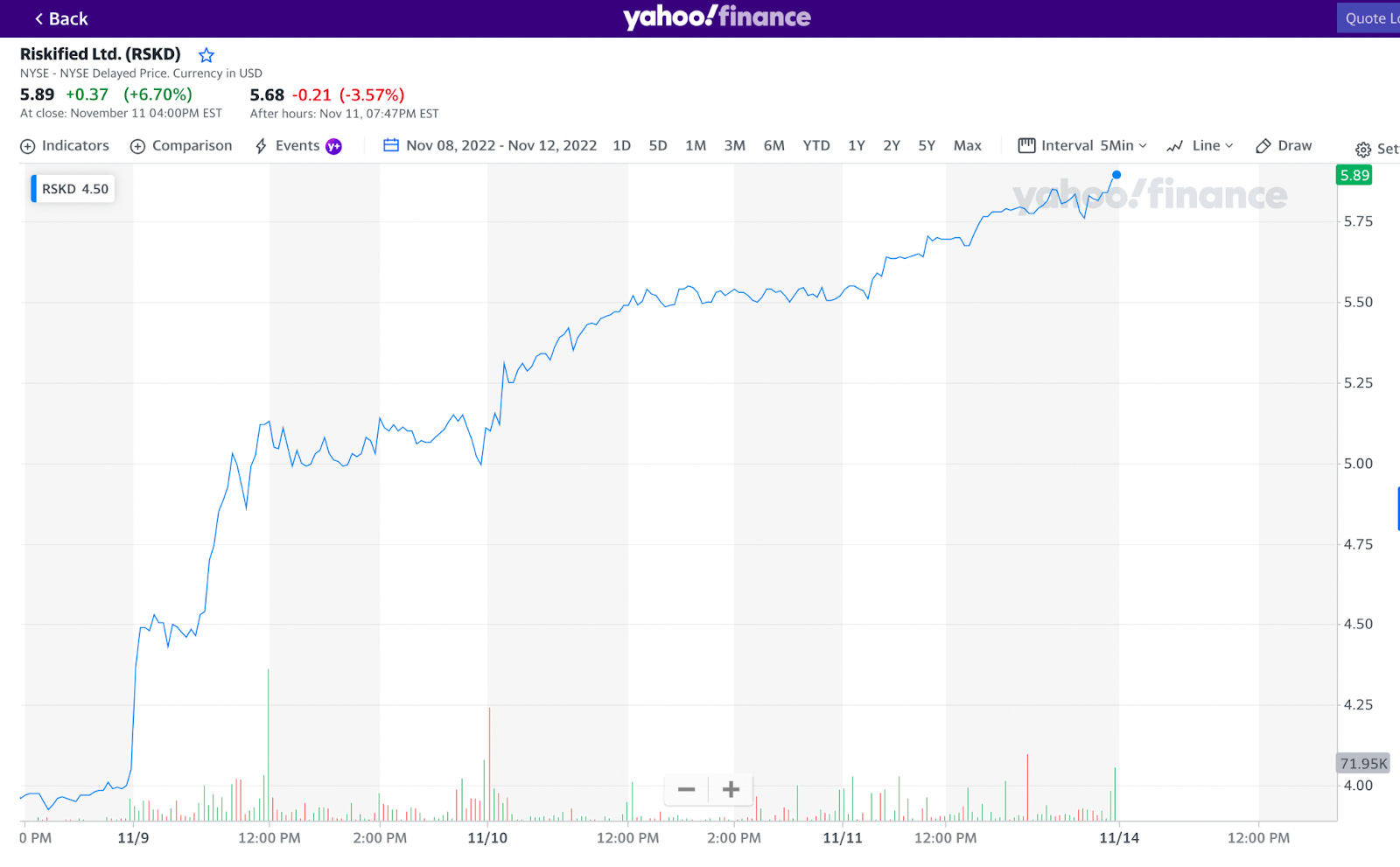

ריסקיפייד מכפילה את שווי הפעילות בין לילה

ריסקיפייד דיווחה את תוצאות הרבעון השלישי לפני פתיחת המסחר ביום רביעי האחרון, 9.11. המניה זינקה בכמעט 30% באותו יום, ועם העליות שהגיעו ביום חמישי לאחר פרסום נתוני האינפלציה, היא השלימה עליה של 45% מאז שהדו״ח פורסם.

זה אפילו יותר דרמטי אם מתחשבים בזה שלחברה יש כמות מזומן נכבדה שגייסה במהלך ההנפקה ב-2021, בניכוי מזומן, שווי הפעילות (Enterprise Value) זינק מ-242.65 מיליון דולר לפני פרסום הדו״ח ל-422 מיליון דולר, עליה של כמעט 74% ביום אחד! עם הראלי הכללי שהגיעו ביומיים שלאחר מכן, שווי הפעילות של החברה הגיע ל-554 מיליון דולר, והשלים עליה של 128% בתוך שלושה ימי מסחר.

אין ספק שהדו״ח התקבל מצויין על ידי השוק. במבט שטחי, ההכנסות צמחו בצורה בריאה מעל הציפיות - למעלה מ-20% (24% בניכוי השפעות מט״ח), אחרי צמיחה של 7.5% ברבעון הקודם. ההפסד גם היה נמוך מהצפוי. אבל החדשות החיוביות היו ביחס לתחזית העתידית.

לפני חודשיים כתבתי בהרחבה על ריסקיפייד, והראיתי איך ״אפקט באג 2000״ השפיע על ריסקיפייד - למרות שהחברה בעבר כבר הגיעה לרווחיות, גרף ההוצאות עלה בחדות, התנתק באמצע 2021 מגרף ההכנסות שהחל לדשדש, ונוצר פער גדול ביניהם. זה מה שכתבתי אז:

בשיחה הרבעונית האחרונה, המנכ״ל עידו גל הכריז על צעדי ייעול וקיצוץ של 10 מיליון דולר בהוצאות השנתיות הקבועות. הוא חזר על המילה ״רווחיות״ חמש פעמים במהלך דברי הפתיחה שלו, אבל התחמק משאלות של אנליסטים שניסו לברר פרטים נוספים לגבי תזמון ההגעה לרווחיות.

ובכן, נראה שכבר ברבעון השלישי, ההוצאות שקוצצו מייצגים יותר מ-10 מיליון דולר בקצב שנתי. ההפסד שהחברה הציגה היה נמוך בהרבה מהציפיות, והתחזית המעודכנת לרבעון הרביעי היא להכנסות גבוהות מהצפוי והפסד קל מהצפוי. Beat and Raise (הבסת התחזית בעבר והעלאת התחזית לעתיד).

קיבלנו גם סוף סוף תשובה לשאלת הרווחיות. האמירה של עידו גל על בחודש מאי ״נוכל להתחיל לראות תנועה משמעותית לרווחיות בשנה הבאה״ השתדרגה ל״בהחלט נראה תקופות של רווחיות בחצי השני של 2023״.

כמובן שמדובר ברווחיות על בסיס adjusted-EBIDTA, שלא מתחשבת בתגמול מבוסס מניות, אבל זה עדיין שיפור משמעותי מהצפי שהיה ל-EBIDTA שלילי בגובה כמינוס 30% מההכנסות השנה, והשוק הגיב בחיוב לתחזית הזו.

האופטימיות והאתגרים של ריסקיפייד

אפילו ב-2022 לראות עליה של 130% בשווי הפעילות של חברה תוך שלושה ימים זה די הרבה. היו עוד כמה עדכונים חיוביים שאולי הובילו לזה:

צמיחה של 24% ב-GMV, קצב מהיר פי שתיים ממה ש-Shopify למשל דיווחו, כנראה כתוצאה מההתמקדות בסקטור הכרטיסים והנסיעות ברבעון הזה. זו אולי עוד עדות ליכולת של ריסקיפייד להיות גמישים ולזוז מהר כשהמציאות משתנה.

ההכרזה המשמעותית יותר הייתה ההכרזה הבאה:

״צירפנו כלקוח אחד מה secondary ticket marketplaces הגדולים ביותר בעולם לאירועי ספורט, מוזיקה, תיאטרון ואירועים. אנחנו בודקים כמעט את כל תעבורת ה eCommerce של הלקוח הזה, מה שאנחנו מאמינים שמחזק את הפוזיציה שלנו כמובילים בתחום הכרטיסים והנסיעות״.

ריסקיפייד גם ציינו שמדובר בתוספת של מיליארדי דולרים ל-GMV. מרשים שריסקיפייד כבר מעבדים כמעט את כל הטרנזאקציות של הלקוח הזה, בהרבה מקרים לקוחות מתחילים מלשלוח חלק קטן מהטרנזאקציות שלהם לריסקיפייד, ולפעמים מנתבים טרנזאקציות גם למתחרים או לצוות הפנימי שלהם.

הצמיחה הגיעה מצירוף לקוחות חדשים, וממכירת המוצרים החדשים שריסקיפייד פיתחה, כמו למשל זיהוי בקשות לזיכוי שנעשות לאחר רכישה לגיטימית ("Policy Protect"), או ״Dispute Resolve״ - אוטומציה של מנגנון ההתמודדות עם chargeback. אלה סימנים מעודדים שיש ביקוש למוצרים האלה בשוק.

בפוסט שכתבתי בספטמבר ניסיתי לסכם במה צריך להאמין כדי שהשקעה בחברה תעבוד. התרחיש הפסימי הוא שבשנים הקרובות השירותים שהחברה מספקת יאבדו מהרלוונטיות שלהם, למשל בגלל שיותר טרנזאקציות באינטרנט נעשות ע״י משתמשים שהם logged-in ומזוהים ע״י העסק המוכר (מה שמקשה על הונאות).

אני לא חושב שמספיק רבעון אחד כדי לקבל את התשובה לשאלת הסיכון שהעליתי. ברבעון הזה היו כאמור מספר התפתחויות חיוביות שתומכות בנרטיב האופטימי של ריסקיפייד - לפיו עסק הליבה יציב וחזק, ולחברה יש הזדמנות למנף את ההשקעות שעשו בפיתוח מוצרים נלווים ולהגדיל את ה TAM שהם פונים אליו. אבל יהיה צריך להמשיך ולעקוב.

מהצד האופטימי, הצורך בשירות כזה נותר רלוונטי מאז תחילת ימי המסחר באינטרנט ועד היום, למרות ההתקדמויות והשינויים שחלו מאז. אם מאמינים שעדיין יהיה צורך בשירות לגילוי הונאות, ושפעילות ה e-commerce באינטרנט תתאושש מה״האנג אובר״ של קוביד ותחזור לצמוח עם הטרנד ארוך הטווח - יכול להיות שבעוד כמה שנים המחיר הנוכחי של מניית ריסקיפייד ייראה זול במבט לאחור. במיוחד אם מגמת ה underpromise & overdeliver מצד החברה תימשך לאורך זמן.

הרבעון השלישי של פייבר

והנה עוד דוגמא לאותו מוטיב חוזר: גם פייבר דיווחו ביום רביעי שעבר על הכנסות גבוהות מהצפוי, שולי רווחיות גבוהים מהצפוי, ושיפרו את התחזית לרבעון הרביעי. עוד Beat and Raise. וגם הם הפחיתו את ההוצאות יותר ממה שהצהירו בקיץ. השוק הגיב בחיוב והמניה עלתה ב-7.5% באותו יום (ועוד 28.5% בראלי הכללי לאחר נתוני האינפלציה).

אני חושב שהדרך הכי טובה לתאר את הרבעון השלישי של פייבר היא Uneventful - חסר אירועים. ואלה חדשות די חיוביות לחברה שהתיזה הדובית כלפיה היא שהיא הייתה טרנד חולף של קוביד. הסברתי בעדכון שכתבתי אחרי הרבעון הקודם למה אני לא מסכים עם זה ודווקא חושב שהמעבר לשימוש בפרילנסרים הוא טרנד שיתחזק על פני הטווח הארוך. תקופה של משבר כלכלי אולי תפגע בחברה בטווח הקצר - אבל תאיץ את האימוץ של הטרנד והחברה תצא מחוזקת מהצד השני שלו. המנכ״ל מיכה קאופמן התייחס לזה בשיחה עם האנליסטים:

ההזדמנות שיש לפנינו היא ענקית, והטרנד ארוך הטווח של מעבר לשימוש בפרילנסרים רק צומח … למעשה, בחודשים האחרונים, עם האינפלציה שמעלה את עלויות המחיה וזרם החברות שמבצעות פיטורים, ראינו מספר שיא של מוכרים מגיעים לפלטפורמה שלנו.

הסתכלנו על מצב הגיוסים בתעשיה סביב המחזור האחרון וראינו שבזמן ההאטה הכלכלית, הביקוש לפרילנסרים נפגע ראשון לפני גיוס עובדים במשרה במלאה … ביקוש לפרילנסרים גם צפוי להתאושש ראשון כשמטפסים החוצה מההאטה והריבאונד הוא לרוב בעוצמה גדולה יותר לעומת משרות מלאות והצמיחה בתוצר עצמו…

כתבתי ב״ענן הטאלנט של פייבר״ על כך שהשאלה הגדולה שלי היא האם יש פה מקום ליותר ממנצח אחד, או ש-Upwork תהיה זו שתכבוש את ראש הפירמידה ולמעשה תיהנה מרוב הערך שייצור טרנד המעבר לפרילנסרים. מיכה קאופמן נשאל על התחרות מול Upwork בשיחת רבעון הקודם, והבהיר אז שבניגוד ל Upwork, פייבר לא פונים ללקוחות אנטרפרייז אלא למרחב ענק של לקוחות בגודל בינוני יותר, ושהתחרות האמיתית היא מול סוכנויות מסורתיות יותר שפועלות אוף-ליין. בשיחה הפעם חזרו מספר פעמים על הפוטנציאל של Fiverr Business ועל הזדמנות מסוג ״blue ocean״ שהם מזהים, אבל גם זו מסוג השאלות שצריך לעקוב אחריה לאורך מספר רב של רבעונים.

מעבר ל-execution חזק, לא מצאתי עדכונים ראויים לציון.

סיכום

ככה מיכה קאופמן סיים את דבריו בשיחה עם האנליסטים:

אסכם היום עם עצה שקיבלתי כשהייתי יזם צעיר: ״יש רק שתי דרכים להיכשל כסטארטאפ, נגמר לך הכסף או שאתה מוותר.״ אנחנו בטח כבר דרך ארוכה ממה שהייתם מחשיבים כסטארטאפ צעיר, אבל אני חושב שבהרבה דרכים, העצה הזו עדיין תקפה. הגודל שיש לנו והתזרים החזק שאנחנו נהנים ממנו יאפשרו לנו לבנות צמיחה יציבה וארוכת טווח, והתשוקה, המחוייבות וההתלהבות שלנו מהעתיד הם בהחלט בלתי מעורערים.

הרושם שאני מזהה מהשבוע האחרון הוא שהרבה מהחברות האלה חזרו לימי הסטארטאפ הצעירים שלהן, והגיבו בצורה מרשימה לכריש ששחה במיכל שלהן. עידו גל, מנכ״ל ריסקיפייד, הודה לעובדים במהלך השיחה על relentless dedication. עד כמה שרבעון אחד יכול להעיד, אני חושב שזה ניכר בתוצאות.

יהיה מעניין לראות האם המגמה הזו תתבטא ברבעונים הקרובים גם אם האווירה הכלכלית תהיה מאתגרת יותר. ובטווח היותר רחוק - האם התגובה המוקדמת והמהירה הזו תציב אותן בעמדה טובה יותר כשהתנאים הכלכליים ישתפרו.

רשומים לבלוג אבל לא מקבלים את “הרהורי יום שישי” במייל? עדכנו את ההעדפות שלכם כאן:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.