מודלים וסיפורים: דוגמא מעשית

החתם החכם שיכבוש את העולם או איסוף מטבעות מול מכבש הקיטור

תזכורת: הבלוג הזה הוא למטרות אינפורמטיביות בלבד. שום דבר כאן אינו עצת השקעה. אני מפציר בקוראים לעשות עבודת מחקר מעמיקה ו/או להיעזר ביועץ השקעות לפני קבלת החלטות השקעה. אפשר למצוא את הדיסקליימר המלא כאן.

פאגאיה

המניות של חברת פאגאיה התחילו להיסחר בנאסד"ק ביום חמישי האחרון, לאחר שהושלם מיזוג ה-SPAC שהוכרז בספטמבר 2021, עם EJF Acquisition Corp. העסקה המקורית ייחסה לחברה שווי של 8.5 מיליארד דולר, ואפשרה לה לגייס כ-350 מיליון דולר. עם זאת, מחיר המניה ירד מאד לאחר אישור העסקה ב-16 ביוני, ומשקף לה שווי שוק של פחות מ-4 מיליארד דולר.

החברה הגישה אתמול (28.6) את טופס ה "SPAC Super 8-K", שמודיע על השלמת תהליך ה de-SPACing (המיזוג עם ה SPAC), וחשבתי שזו תהיה הזדמנות טובה ליישם את הגישה מהפוסט הקודם על ״נרטיבים וסיפורים״. בפוסט הזה אנסה להראות איך הייתי מציע לחשוב על השווי של פאגאיה. אני לא מתכוון להתייחס לדברים כמו עלייתם ודעיכתם של ה-SPACs, עד כמה ברקליס היו מעורבים כחתם בעסקה הזו, מבנה התמריצים של מייסדי ה SPAC. אפשר למצוא כתבות על כל הנושאים האלה בעיתונות הכלכלית. אני רוצה להתרכז בשאלת השווי של החברה.

ועוד הסתייגות לפני שאתחיל: לא הכרתי את החברה או הפעילות שלה עד לאחרונה, והניתוח שלי משקף את ההבנה שלי לגבי החברה עד כה. יכול מאד להיות שאני מפספס דברים, ואשמח לשמוע פידבק וללמוד עוד.

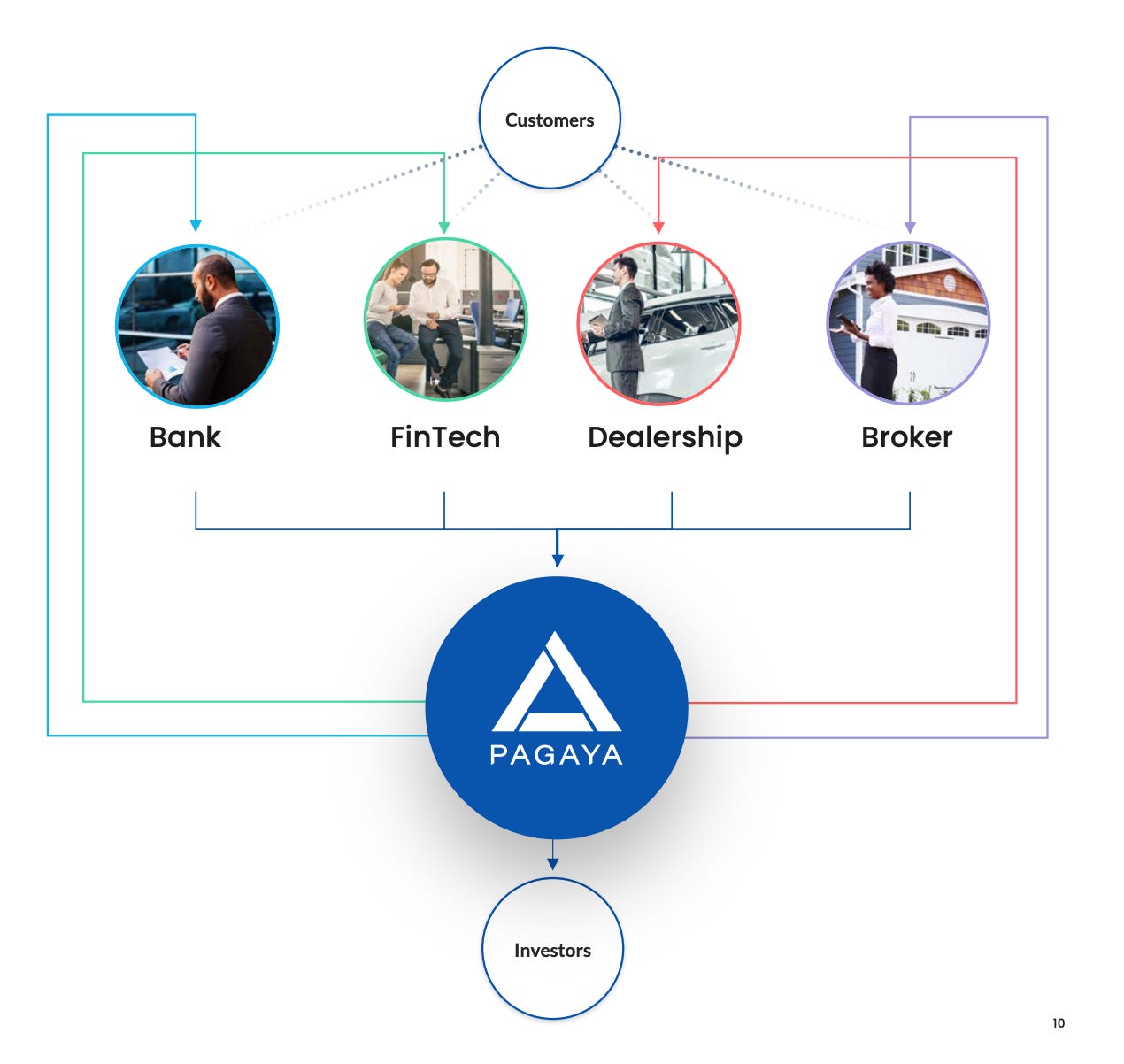

פאגאיה עובדים מצד אחד עם גופים פיננסיים שמספקים הלוואות לצרכנים. הגופים האלה מעבדים בקשות להלוואה באמצעות מודל הסיכון שלהם, שקובע האם לאשר את הההלוואה, באיזו ריבית, ועד איזה סכום. המודלים האלה מתבססים על פרמטרים כמו גובה המשכורת, מספר שנות לימוד, חובות אחרים קיימים או מספר נפשות במשפחה. ההחלטה כמובן מתבססת על הערכת ההסתברות שהלווה לא יבצע את התשלומים וההלוואה תהיה חדלת פירעון. גופים כאלה קובעים רף לגבי הסתברות לחדלות פירעון, שמעליו הם לא יספקו הלוואות.

השירות שפאגאיה מספקים הוא ״מבט שני״ על ההלוואות שנדחו. לפאגאיה יש מודל בינה מלאכותית מאד מתקדם שמבוסס על רשתות נוירונים, וההבטחה שלהם הוא שהמודל יודע לנתח בצורה יותר מתוחכמת את הסיכון שבהלוואה, ולמצוא מבין ההלוואות שנדחו כאלה שלמעשה מהוות רמת סיכון שמתחת לרף שנקבע. הטיעון הוא שהמודל הראשוני ״מפספס״ הלוואות כאלה כי הוא בסיסי מדי.

הנה דוגמא שממחישה את הבעייתיות במודלים בסיסיים (ולאו דווקא כאלה שפאגאיה בהכרח פותרים): עובדת במיקרוסופט שמרוויחה משכורת בסיס של 35 אלף ש״ח, ועוד מענק RSU ממוצע של 25 אלף ש״ח בחודש, ומבקשת משכנתא שמשקפת תשלום חודשי של 13 אלף ש״ח על מיני-פנטהאוז בשדרות רוטשילד. זה כמובן הלוואה גדולה אבל יחסית למשכורת של 60 אלף ש״ח וללא חובות נוספים, וכל עוד היא תמשיך לעבוד במיקרוסופט ולהרוויח 60 אלף ש״ח בחודש, זה נשמע כמו רמת סיכון נמוכה. אם נניח שהמודל מאפשר החזר חודשי של עד 30% מהשכר ברוטו, הסכום הזה הוא הרבה מתחת. הבעיה היא שמודלים מסורתיים לא מסוגלים להתחשב ב RSU כחלק מה״שכר״, למרות שבעשורים האחרונים חברות ביג טק משלמות באמצעות מניות כחצי מהשכר של העובדים. אם מתחשבים רק במשכורת הבסיס, ״רק״ 35 אלף ש״ח לא יכולים לתמוך בתשלום משכנתא של 13 אלף ש״ח אם הרף העליון הוא 30% מהשכר.

אפשר לדמיין מודל מתוחכם יותר שמאומן על פרמטרים שספציפיים לחברה עצמה - כמה היא יציבה, מה מדיניות הענקת ה RSU, כמה פיטורים של עובדים, אולי אפילו יודע להתחשב בדרגה הספציפית של העובדת במיקרוסופט והציונים שקיבלה בהערכת העובדים השנתית, ולבצע הערכה הרבה יותר מתוחכמת של כמה סיכון באמת יש כאן. שוב אומר שאני לא חושב שפאגאיה עושים משהו כזה, אבל זו דוגמא לכך שגם בבקשות שנדחות יכולות להיות כאלו ברמת סיכון סבירה שיידחו בגלל המגבלות של עד כמה המודל מתוחכם.

חשוב לציין שמימון בקשות הלוואה שנדחו עלול לייצר את הרושם שמדובר כאן על תסמין של שוק גואה, יותר מדי כסף שרודף אחרי מעט מדי עסקאות, וחיפוש תשואה בכל מחיר מביא להזרמת כספים להלוואות מסוכנות. זה אולי נרטיב ששורר כרגע בשוק לגבי פאגאיה (וחברות פינטק אחרות), אבל לא מדובר כאן בהלוואות סאב-פריים סטייל הקריסה שהתפוצצה ב 2007-08. בתקופה ההיא האנרגיות הושקעו בצד הפיננסי והשיווקי, איך לארוז הלוואות ״רעילות״ עם הלוואות בדירוג גבוה בצורה שתיתן לכל החבילה דירוג גבוה, ואיך לייצר כמה שיותר הלוואות סאב-פריים כאלה. במקרה של פאגאיה, החברה טוענת שהיא משקיעה את היצירתיות ומייצרת יתרון יחסי באמצעות מודל חכם יותר, שלא מגדיל את רמת הסיכון. המודל לכאורה מזהה הלוואות פריים ברמת סיכון נמוכה, שדורשות תחכום יותר גבוה כדי להעריך אותן בצורה נכונה. המודלים המסורתיים לא יודעים להעריך אותן ולכן הן נדחות. לא מכיוון שהסיכון שם גבוה יותר.

מהצד השני פאגאיה מגייסת קרנות השקעה לצורך רכישת ההלוואות האלה. למשקיעים מוסדיים לרוב יש הקצאה להשקעה בחוב, ופאגאיה טוענים שקרן החוב שלהם משיאה תשואות גבוהות יותר מהשקעה באג״ח חברות בדירוג גבוה למשל. נראה שהחדשנות של פאגאיה מתרכזת גם באלגוריתם המתוחכם לקביעת הסיכון ובחירת ההלוואות, וגם באופן שבו היא מקימה קרנות ומגייסת כסף לרכישת ההלוואות האלה. מעבר להחזקה בהלוואות דרך הקרנות של פאגאיה, הם גם מבצעים איגוח (Securitization). פאגאיה אורזים חבילות של ההלוואות שלהם ומוכרים אותן. זו פעולה די נפוצה בקרב חברות פינטק שמייצרות הלוואות, מאפשרת להם להכיר באופן מיידי בחלק מהרווח, וגם למחזר את ההון שלהם ע״י כך שהם משתמשים במזומן שמשתחרר כדי לקנות עוד הלוואות.

חשוב לציין שהביקוש להשקעה במכשירי חוב אלטרנטיביים נוטה לגדול בתקופות של ריבית נמוכה (אם האלטרנטיבה היא פחות מ-1% על אג״ח ממשלתי ל-10 שנים, קרנות פנסיה שמחוייבות לעמוד ביעד של 5% או 7% נאלצות לחפש אפיקים אחרים). הביקוש כמובן קטן כשהתשואה באלטרנטיבות בטוחות יותר עולה, וגם כשמתגבר החשש ממיתון שעלול להביא איתו עליה בשיעורי חדלות הפירעון של צרכנים.

מתוך: מצגת המשקיעים של פאגאיה, ספטמבר 2021.

עוד משהו שעולה לגבי החברה היא שהם מתנהלים בצורה אגרסיבית (עם Hustle שׁאופייני לחברות ישראליות). זה מתבטא בכמה מישורים, ואפשר בעיניי לייחס לזה פרשנות חיובית אבל גם שלילית: החברה מתאמצת מאד לייצר שיתופי פעולה חדשים עם ספקי הלוואות, אנשי הפיתוח העסקי של פאגאיה נמצאים בקשר הדוק עם האנשים הרלוונטים שם, לוחצים לקבל ווליום גבוה של הלוואות תוך זמן קצר בתקופות שפאגאיה מגייסת קרן חדשה או מבצעת איגוח.

פאגאיה גם מגלה גמישות באופן שבו היא מוכנה להתממשק עם השותפים האלה - הם מציעים API, הם מוכנים לקבל קבצים דרך FTP, מוכנים לקבל את ההלוואות בזמן אמת או batch של הלוואות בכל כמה שעות או כמה ימים, ושמעתי גם סיפורים גם על מקרים שבהם פאגאיה הציעו לשלם על מפתח/ת שיבצעו את האינטגרציה בצד של השותף.

פאגאיה גם מרחיבים את סוגי ההלוואות שהם רוכשים בקצב גבוה, ומתגאים בכך שהם נכנסים לשוק חדש בכל שנה. מלבד הצורך במציאת שותפים לקנות מהם הלוואות בכל שוק חדש, פאגאיה צריכים גם לאמן את המודל שלהם. הסיכון בהלוואה למימון רכב (שם הרכב משמש כבטחונות) שונה מהסיכון בהלוואה ללא בטחונות בפלטפורמת אינטרנט כמו Prosper או LendingClub, ושונה מהסיכון בחוב של כרטיס אשראי. שלא לדבר על משכנתא (שם הבית משמש כביטחון). פאגאיה טוענים שהם יכולים לאמן את המודל שלהם תוך זמן קצר על סוג הלוואה חדש, ולהגיע במהירות לאיכות תחזיות מספיק גבוהה שתאפשר להוסיף את ההלוואות האלה לפורטפוליו של הקרנות שלהם.

מתוך: מצגת המשקיעים של פאגאיה, ספטמבר 2021.

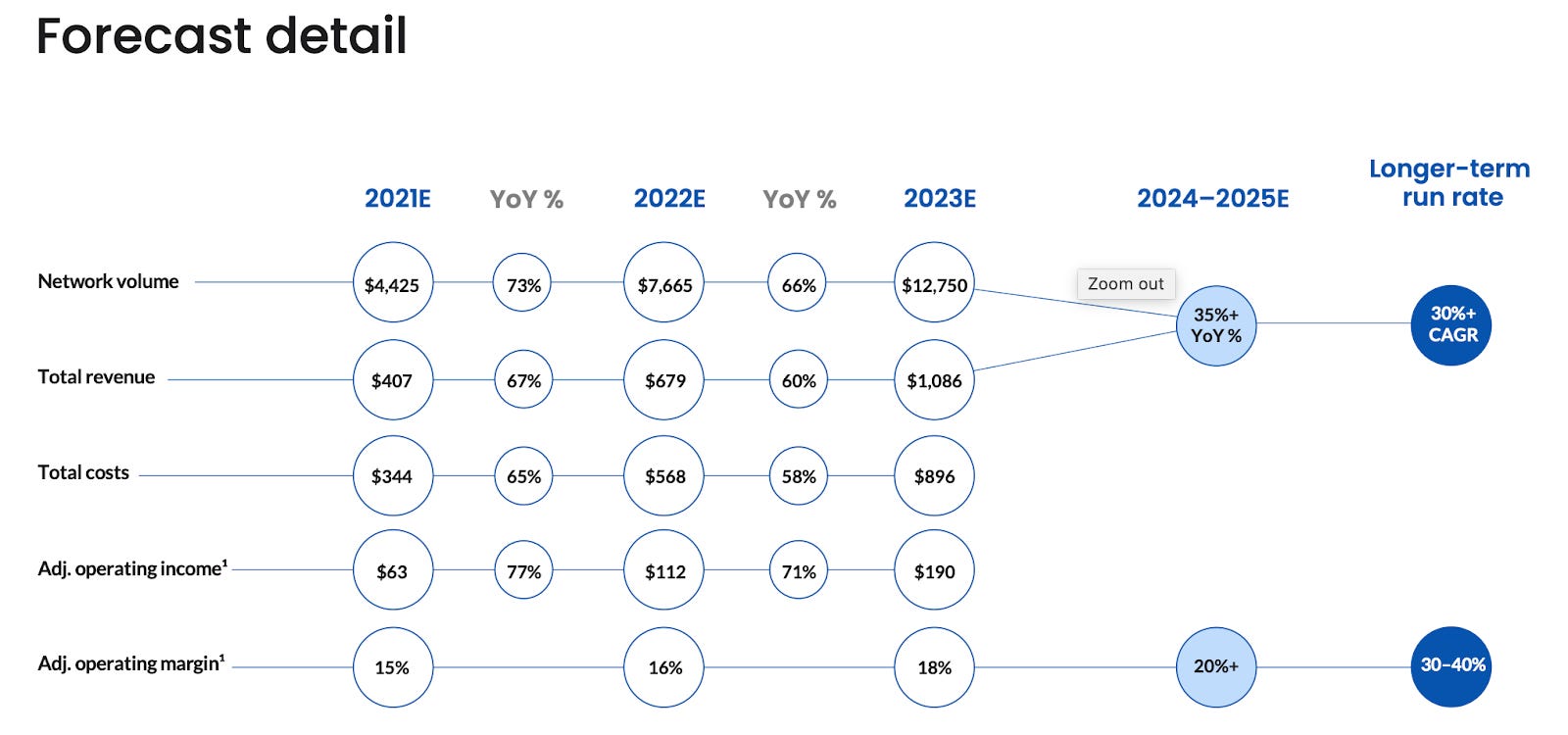

אלה הנתונים הפיננסים (המדהימים) של החברה מהשנתיים האחרונות:

אפשר לראות שההכנסות גדלו פי 4.8(!), המרג׳ינים גבוהים, והחברה רווחית (אם מנכים את ההוצאות הגבוהות על מענקי מניות לפני המיזוג, והוצאות שקשורות למיזוג). החברה חזתה רווח תפעולי מתואם של 63 מיליון דולר ל-2021, וקרוב ל-100 מיליון דולר ב-2022 (שוב, מדובר על רווח, לא הכנסות).

טענתי באחד הפוסטים הראשונים שהערכה של המנכ״ל ושאר ההנהלה הם פרמטר קריטי לקבלת החלטת השקעה. כל המידע שהצלחתי לאסוף נראה חיובי, הרקע של המנכ״ל והקו-פאונדר הטכני נראה רלוונטי והם משלימים אחד את השני - גל קרובינר עבד 3.5 שנים בתור בנקאי השקעות ב-UBS, ולאביטל פארדו תואר שני במתמטיקה וניסיון בתור אנליסט בפאנדבוקס (פלטפורמת פינטק בתחום האשראי לעסקים). הם הצליחו לבנות צוות שמגיע משילוב טוב של חברות פיננסים מובילות וחברות טכנולוגיות מתקדמות. שמעתי הקלטות ממספר כנסים בהם גל קרובינר מציג את החזון של החברה ועונה על שאלות. לא נתקלתי בדגל אדום, אבל גם כמות המידע שהצלחתי לאסוף היא מעטה. אני חושב שיהיה מעניין לעקוב אחרי האופן שבו ההנהלה תתמודד עם התקופה הקרובה, גם לאור הירידה במחיר של המניה, וגם לאור האתגרים שסביבת ריבית גבוהה ופוטנציאל למיתון יציבו בפני הפעילות שלהם (גם בחזית גיוס הכספים וגם בחזית חיתום ההלוואות).

הנוף התחרותי

החברה הראשונה שראוי לציין כמתחרה היא Upstart, שגם מוזכרת במצגת של פאגאיה. החברה הזו הוקמה מוקדם יותר (פועלים כבר 10 שנים, לעומת 6 שנים במקרה של פאגאיה), והווליום שעובר ברשת שלהם הוא יותר מכפול מזה של פאגאיה. השקף של פאגאיה מגמתי ונועד להראות שפאגאיה פועלים ביותר סוגים של הלוואות, ומצד שני Upstart עובדים על ייצור מערכות יחסים ישירות עם צרכנים, שיכולים להגיש בקשות להלוואות ישירות באתר של Upstart, שמבצעת במקרה הזה את החיתום בעצמה1. פאגאיה לעומת זאת מגדירים את עצמם כפלטפורמת B2B2C, ומסתמכים על בנקים או שירותי פינטק שמנהלים קשר ישיר עם הצרכן ומבצעים חיתום של הלוואות. אמנם יש דמיון בכך שגם Upstart מאמנת מודל של בינה מלאכותית על מנת לקבל החלטות על אשראי, אבל נראה שיש שוני באסטרטגיה של שתי החברות.

במסגרת ההכרזה על המיזוג עם ה-SPAC, פאגאיה גם כללו שקף במטרה להראות שהתמחור שלהם מאד אטרקטיבי ביחס לביצועים אם משווים לתמחור והביצועים של Upstart. זמן הפרסום היה ספטמבר 2021, אמנם רק לפני כ-9 חודשים, אבל בעולם שונה לגמרי מהמציאות הנוכחית. גם בהיבט של מצב הכלכלה (שיעורי הריבית, חששות מאינפלציה וממיתון), וגם האופן שבו השוק מסתכל על חברות מהסוג הזה. חברות פינטק שנחשבו לדבר החם ב-2021 וזכו למכפילים גבוהים וציפיה לעתיד ורוד, נחשבות היום לניירות ערך רעילים שצריך לשמור מהם מרחק. מחיר המניה של Upstart ירד בכ-85% מאז המצגת הזו של פאגאיה, בעוד שהמחיר של ה SPAC שמתמזג עם פאגאיה צנח ב-45% לאחר ההודעה שהעסקה אושרה מוקדם יותר החודש.

אם מעדכנים את זה לפי המצב ב-23 ביוני 2022 (מיד לאחר שפאגאיה השלימה את המיזוג), Upstart נסחרים לפי Enterprise Value של 3.33 מיליארד דולר, שמהווה 2.66 פעמים ההכנסות הצפויות ב-2022 (1.25 מיליארד דולר), או פעמיים ההכנסות הצפויות ל-2023 (1.64 מיליארד דולר). במקרה הזה מדובר על ציפיות של 11 אנליסטים שמסקרים את החברה. בהשוואה לזה, עסקת המיזוג העריכה את פאגאיה בשווי של 8.5 מיליארד דולר (!), אך בעקבות הירידה במחיר המניה היא נסחרת לפי Enterprise Value של 3.8 מיליארד דולר (גבוה יותר מ Upstart). אם ניקח את התחזיות שפאגאיה עצמם פירסמו, מדובר על 5.6x ההכנסות הצפויות ב-2022 (679 מיליון דולר), ו 3.5x ההכנסות הצפויות ב-2023. דעתי על הרצינות שאפשר לייחס למכפיל הכנסות ידועה כבר (שלילית מאד), אבל מאחר ופאגאיה השתמשו במטריקה הזו כדי להשוות את עצמם ל Upstart, חשבתי שיהיה מעניין לציין שאותה השוואה לא מציירת את המניה של פאגאיה באור אטרקטיבי במיוחד2.

מתחרה קטנה יותר אך במודל שיותר דומה באופן ישיר לפאגאיה היא חברה פרטית בשם Theorem. החברה בוגרת Y Combinator ונמצאת בסן פרנסיסקו. הם מעסיקים הרבה PhDs, וטוענים שהגיעו לרווחיות ומנהלים למעלה ממיליארד דולר של הון. הם מעסיקים כ-30 עובדים, בעוד שפאגאיה טוענים שמעסיקים למעלה מ-150 חוקרים ומעל 600 עובדים בסה״כ. מדובר בחברה קטנה יותר, ואפשר להסתכל על זה בדרך שמחמיאה לפאגאיה שהצליחה לגדול בקצב בסדרי גודל יותר מהיר, ולתפוס נתח משמעותית גדול יותר מהשוק. הפרשנות ההפוכה תהיה החשש שפאגאיה ממהרים להתרחב מהר מדי, בעוד ש Theorem אולי מתרחבים בצורה מדודה וזהירה יותר. לצערי אני לא יודע מספיק על שתי החברות כדי לגבש דיעה לכאן או לכאן. זה נושא שנדון בו עוד במסגרת גיבוש הנרטיבים.

עוד תחרות יכולה להיות מצד פלטפורמות הפינטק עצמן. מנוע הסיכון של פאגאיה משמש פלטפורמות חיתום כמו Sofi או Prosper. אופן השימוש כאמור הוא ״מבט שני״, במקרה שמנוע הסיכון של הפלטפורמה דוחה את ההלוואה. מדובר במודל שהוא win-win-win: הצרכן עצמו יכול לקבל את ההלוואה (שאחרת הייתה נדחית). הפלטפורמה מבצעת חיתום של עוד הלוואה, שכל ההוצאות מאחוריה כבר בוצעו - הלקוח כבר ״נרכש״ ועבר את כל שלבי התהליך - המשמעות של אישור הלוואה שאחרת הייתה נדחית הוא תוספת הכנסה שולית שכמעט כולה יורדת לשורה התחתונה. וכמובן פאגאיה היא המנצחת השלישית, שזוכה לגזור עמלה על החיתום ומכירת הלוואה נוספת לקרן הגידור שלה.

השאלה היא האם הפלטפורמות יוכלו לפתח מודל מבוסס deep learning מתוחכם כמו פאגאיה, ולשמור נתח יותר גדול מהעמלה לעצמן. שמעתי לפני כמה שנים הרצאה של Chief Risk Officer באחת הפלטפורמות האלה, והוא הסביר שהם לא יכולים להשתמש ברשתות נוירונים במודל הסיכון שלהם, משום שהם מחוייבים לספק הסבר במידה ובקשת הלוואה נדחית (בשל רגולציה שנועדה למנוע אפליה על בסיס גזע, מין וכו׳). רשתות נוירונים מייצרות פיצ׳רים שלא ניתן ״להסביר״ אותם. יכול להיות שלכן הם עובדים עם פאגאיה - המודל הפשוט שלהם דחה את הבקשה, ויש להם הסבר למה. אם ״המבט השני״ של פאגאיה יאשר - לא צריך לספק הסברים. אם גם פאגאיה תדחה את ההלוואה, יש להם כבר את ההסבר מהמודל שלהם. לא מצאתי תימוכין להשערה הזו, אבל זה הסבר אפשרי לכך שנוצר הפער והצורך הלא מסופק באלגוריתמי סיכון מתוחכמים יותר, ולמה חברות ייעודיות לנושא כמו פאגאיה יכלו למלא אותו.

עדיין ייתכן שהפלטפורמות יבנו לעצמן מודל ״מבט שני״ משלהן. הייתי מנחש שבשלב הזה פאגאיה יצרו מודל מאד מתקדם, יש להם כמות גדולה של דאטה ממספר רב של פלטפורמות, וכמות גדולה של שיתופי פעולה (שעל פניהן עלות הפיתוח מתחלקת), ככה שלא תהיה הצדקה כלכלית לאף פלטפורמה בודדה לבנות מודל כזה בעצמה. אבל יכול להיות שההנחה הזו תתברר כמוטעית, זה כנראה משהו ששווה לעקוב אחריו.

נרטיבים

זמן טוב לעוד תזכורת לפוסט הקודם, בו הגישה שהצגתי משלבת בחירה של נרטיביים, הערכת הסבירות שלהם, והערכת השווי במידה והנרטיב יתממש. אחרי הדיון על החברה, אציג שלושה נרטיביים אפשריים לגבי העתיד של החברה, ואחר כך אראה איך אפשר להיעזר בהם כדי לחשוב על החלטה לגבי להשקיע בחברה.

חברות שמבצעות הנפקה בשוק ההון לרוב אינן מורשות לספק תחזית לגבי הביצועים העתידיים. הן משווקות את המניה עם הסברים על המודל העסקי, היתרונות התחרותיים, ה roadmap של המוצר, וכו׳. אבל בהתאם לרגולציה לא יכולות לספק תחזית פיננסית קונקרטית. כשמדובר במיזוג עם SPAC, החברה הרוכשת מספקת תחזיות פיננסיות כדי לשכנע את בעלי המניות של החברה הרוכשת לאשר את העסקה. במסגרת ה״פירצה״ הזו SPAC-ים נהגו לפרסם תחזיות אופטימיות מאד במהלך ״בועת הספאק״ של 2020-2021, שהשוק קיבל בתאווה גדולה.

הנרטיב הראשון שאבחן יהיה אופטימי, ואני קורא לו ״החתם החכם כובש את העולם״: כאן נניח שהסיפור שההנהלה מספרת יתברר כנכון, לפאגאיה יש מודל בינה מלאכותית מתוחכם מאד, שיודע לקבוע רמות סיכון שיתבררו כנכונות גם כשיעמדו במבחן על פני כמה עשורים והשלבים השונים של המחזור העסקי (כולל מיתון ו/או סביבת ריבית גבוהה יותר משהייתה ב-5 השנים הראשונות לפעילות החברה). החברה תוכל להמשיך לצמוח בקצב מהיר, לשמור על שולי הרווח המרשימים, ולגייס סכומים גדולים לקרן הגידור שלה.

אחד הדברים הראשונים בבחינה של נרטיב הוא גודל השוק והנתח שצפויה החברה להחזיק. חברות נוטות לפעמים להציג TAM ענק ומופרז - במקרה של אובר, התשקיף הציג את שוק המטרה ל״Personal Mobility״ כסכום של "Miles Traveled Per Passenger״ ב-175 מדינות שונות (בין אם ברכב או בתחבורה ציבורית), ואת 11.9 טריליון המיילים הם הכפילו ב-48 סנט שהם יכולים להרוויח עבור מייל, והגיעו ל TAM של 5.7 טריליון דולר. בעיניי זה מופרך לטעון שכל נסיעה ממונעת של כל אדם בעולם היא חלק משוק המטרה של אובר, וצריך להפעיל שיקול דעת כדי לחשוב מהו שוק המטרה הסביר ומה גודלו.

פאגאיה גם טוענת להזדמנות ענקית, אבל דווקא כאן אני בנח עם זה. שוק האשראי הוא ענק, יש המון חיתום שמתבצע באופן מסורתי או מיושן. גם אם זה לא מסתכם ל-4 טריליון דולר של אשראי כמו שפאגאיה טוענים, וגם אם זה יקטן משמעותית כתוצאה מעליה בשיעורי הריבית, גם חמישית מזה (800 מיליארד) יכולים להשאיר הרבה מרווח לצמיחה (הרשת של פאגאיה מעבדת כרגע פחות מ-5 מיליארד דולר). זה גם לא שוק שנוטה להתרכז מאחורי מנצחת אחת (כמו למשל פרסום באינטרנט או e-commerce), משקיעים מוסדיים מעדיפים לפזר את ההשקעה שלהם בחוב על פני כמה קרנות (ולאזן את ההקצאות לפי הביצועים או רמת הביטחון).

אלה התחזיות שהחברה פירסמה בעת ההכרזה על עסקת המיזוג בספטמבר 2021:

בנרטיב הזה לקחתי הנחות שנראו לי אופטימיות, אך פחות ממה שההנהלה ציירה כאן. גודל השוק במודל מתחיל מ-2 טריליון דולר (חצי מ-4 הטריליון במצגת) גדל ל-3 טריליון אחרי 10 שנים, ומזה פאגאיה מעבדת למעלה מ-1.5% בסוף התקופה. כתוצאה מכך קצב הגדילה בהכנסות של החברה נמוך ממה שהתחזית מבטיחה, אבל בעיניי עדיין מייצג הצלחה. ההנהלה מבטיחה שולי רווח של 30-40% בטווח הארוך, בעוד שבמודל האופטימי שלי הם מגיעים ״רק״ ל-25% רווחיות בסוף התקופה.

המודל שלי מגיע לשווי פעילות של קצת מתחת ל-5.2 מיליארד דולר. אפשר לשחק עם שיעורי ההנחה והצמיחה ולקבל ערכים שקרובים יותר ל-4 מיליארד או ל-6 מיליארד, אבל זה לא מאד ישנה את המסקנה הבאה: אם הסיפור האופטימי שלי יתממש במדויק, משקיעי ה SPAC קיבלו עסקה לא טובה ב-8.5 מיליארד דולר. האם המודל הזה בהכרח נכון? ודאי שלא. ייתכן מאד שאני ממעיט בערכה של החברה והיא תצליח מעל ומעבר המודל שלי, ואני חסר מעוף מדי כרגע בשביל לראות את זה. אבל התרגיל הזה הוא שימושי כדי לענות על השאלה ״במה צריך להאמין״ כדי שההשקעה תעבוד. המשקיעים שהחזיקו את המניות של EJF Acquisition Corp חייבים להאמין שהמודל האופטימי שלי הוא פסימי מדי ושהתחזיות של ההנהלה יתממשו במלואן, ו/או להסתפק בשיעור הנחה צנוע הרבה יותר, בשביל שההשקעה תעבוד להם3. כאמור יכול להיות שהמודל האופטימי שלי ממעיט בערך החברה, אבל משקיע/ה רציונלי/ית צריכים שתהיה להם תשובה לשאלה מה המודל האופטימי שלי מפספס, ולמה הם משוכנעים שהחברה תצליח אפילו יותר מכך.

מצד שני, החברה נסחרת כרגע לפי שווי שוק של פחות מ-4 מיליארד דולר, האם מדובר כאן על הזדמנות השקעה?

בואו נדון בתרחישים אפשריים נוספים. את הנרטיב הבא אני מכנה ״האנג אובר והסתגלות״, וכאן מדובר על השפעות שליליות על החברה כתוצאה מהסביבה הכלכלית הנוכחית: העלאת שיעורי הריבית תקטין את הביקוש להלוואות מצד אחד, וגם את הביקוש להשקעה במוצרי חוב אלטרנטיביים מהצד השני. מיתון ואבטלה גבוהה עלולים להגדיל את שיעורי חדלות הפירעון, והביצועים של מודל הבינה המלאכותית עלולים להיפגע (המודל מעולם לא נבחן בסביבה כזו). מצד שני, ה hustle שנראה שמוטמע בתרבות של החברה יאפשר להם להגיב מהר ולבצע התאמות, גם במודל הסטטיסטי וגם במודל העסקי, מהר יותר מחברות אחרות. אני גם מניח שלמרות שהמודל לא נבחן בסביבה כזו, הוא כן אומן באמצעות נתונים מתקופות של מיתון בעבר, ויתפקד באופן סביר.

האופן שבו הבאתי את זה לידי ביטוי במודל: שוק קטן הרבה יותר, אבל הרשת של פאגאיה מצליחה להחזיק בחלק יותר גדול ממנו. שולי רווח יותר נמוכים, והשקעה גדולה יותר בכל דולר שולי נוסף של הכנסות.

המודל הזה מסתכם בשווי פעילות של 3.325 מיליארד דולר, לא רחוק מהשווי שלפיו המניה נסחרת היום, וכנראה שאלה הציפיות שהשוק מייחס לחברה. אם אתם מאמינים שפאגאיה תעבד 39 מיליארד דולר של הלוואות ברשת שלה בעוד 10 שנים, תצליח לגבות מתוך זה 3.4 מיליארד דולר של עמלות, ולייצר שולי רווח תפעולי של 20% - יש לכם כרגע הזדמנות להשקיע בחברה לפי מה שנראה כמו שווי הוגן, וכנראה להרוויח תשואה דומה לממוצע בשוק. אם אתם מאמינים שהחברה תציג ביצועים יותר טובים מזה (תצמח יותר מהר ו/או תהיה רווחית יותר) יש כאן הזדמנות השקעה מעניינת.

המטרה שלי בפוסט הזה היא לא להביע דיעה לגבי השקעה בפאגאיה, אלא להראות איך הייתי מציע לחשוב על השקעה בפאגאיה (או בכל חברה) - דרך השאלה ״מה צריך לקרות כדי שההשקעה תעבוד, וכמה סביר בעיניי שזה יקרה״.

אם היה מדובר למשל בעסק SaaS שמוכר שירותים לאנטרפרייז, או online marketplace, כנראה שהייתי מסתפק בנרטיבים מהסוג הזה. הייתי אולי בוחן עוד 2-3 נרטיביים, או בוחן יותר לעומק מהם הפרמטרים העיקריים שמשפיעים על השווי תחת כל נרטיב. זה יכול במקרה של פאגאיה למשל להיות היכולת להתרחב לשווקי אשראי נוספים, או שיעורי ההצלחה של מודל הסיכון בשווקים האלה. הייתי אז מנסה להבין איך הם משפיעים על ההנחות במודל הפיננסי, בעיקר שיעור ההכנסות ופרופיל הרווחיות, ובאמצעות התרגיל הזה מוצא ״במה אני צריך להאמין״ כדי להצדיק הערכות שווי שונות.

הייתי גם כמובן מקפיד לשלב את ספר שיעורי הבסיס בתהליך, כדי להימנע מהטיות שמערכת 1 עלולה ליצור. הבדיקה הזו הייתה מעלה שאלות ודוחפת אותי לוודא שיש לי את התשובות הנכונות (או גורמת לי לשקול מחדש את ההערכה שלי).

איסוף מטבעות מול מכבש הקיטור?

בגלל שהחברה פועלת בתחום של אשראי והערכת סיכונים, טווח התוצאות האפשריות עלול להיות ״התפלגות טאלב״ (שנקראת על שם נאסים טאלב, שכתב בין השאר את ״תעתועי האקראיות״ ו״ברבור שחור״). בהתפלגות כזו תוחלת הרווח היא חיובית, אבל יש ״זנב שמאלי שמן״, וההסתברות למה שהוא מכנה ״חורבן״ לא דועכת כמו שהיה אפשר לצפות בהתפלגות נורמלית כשמתרחקים מהתוחלת. שימו לב לחוסר הסימטריה בין הזנב הימני לבין השמאלי בהתפלגות הבאה:

דרך יותר פשוטה לחשוב על הסיטואציה הזו היא להיזכר בסטטיסטיקאי שטבע בזמן שחצה נהר שהעומק הממוצע שלו הוא 15 ס״מ.

אני לא יודע מספיק על המודל של פאגאיה כדי להעריך האם הסיכון הזה קיים (והאם הוא מגודר), אבל הסיכון בסוג כזה של עסקים הוא שהם מחזיקים ״פצצות זמן מתקתקות״ בפורטפוליו שלהם. מדובר בסוג ההלוואות שכמעט בכל זמן לא יהיו מסוכנות, ושיעורי ההפסד יהיו כפי שהמודל מעריך, אבל פעם בעשור או שניים יקרו תנאים בשוק שיגרמו לשיעורי הפסד גבוהים מאד. אם החברה תפעל במשך כמה עשורים (כמו שאנחנו מניחים במודל כדי להצדיק את השווי הגבוה), אירוע כזה בוודאות יתרחש בנקודה כלשהי, ועלול להוות איום קיומי על החברה. עד לאותה נקודה היא תהיה רווחית וצומחת, אבל אירוע כזה עלול למחוק את כל הרווחים ההיסטוריים, ולהחריב את הסיכויים של החברה להמשיך לפעול.

מכאן האנלוגיה של טאלב לאדם שעומד ומלקט מטבעות של פני, בזמן שמכבש קיטור דוהר לכיוונו. אני לא חושב שזה סיכון שקיים בעסק SaaS טיפוסי, וחשוב להכיר בו כשמדובר בעיסוק באשראי או ביטוח.

הסתייגות שחשוב לציין היא שהדוגמאות של טאלב הן לחברות שהחזיקו באופן ישיר ״סיכון שקט״ שכזה. כמו בנקים רבים שהחזיקו בניירות ערך מגובות משכנתא (mortgage-backed security) לקראת המשבר הפיננסי של 2008.

פאגאיה לא מחזיקים באופן ישיר הלוואות על המאזן שלהם, אלא רק גובים עמלה לפני שמעבירים את הנכסים האלה לקרן הגידור שלהם. קרן הגידור היא זו שלכאורה עלולה להחזיק ״סיכונים שקטים״ במאזן שלה, מבלי שיש לנו דרך להעריך את טיבם, ובשלב מסויים להתפוצץ בתגובה לאירוע ״ברבור שחור״ כלשהו. גם אם קרן הגידור תהיה זו שתתפוצץ, אם זה יהיה בגלל שמודל הבינה המלאכותית של פאגאיה פספס ״זנב שמאלי שמן״ שהוביל להתפוצצות הזו, קשה להאמין שהחברה תצליח להמשיך להשתמש בו כדי לאשר הלוואות, ולגייס כסף כדי לממן את ההלוואות אותן. מהצד השני כנראה שחתמים יחששו להמשיך לאשר הלוואות באמצעות המודל הזה. הייתי מהמר שגם פעילות החברה עצמה תדעך במצב כזה.

מה המודל הפיננסי בנרטיב הזה? ג׳ואל גרינבלאט כבר אמר ש "zero doesn't compound very well״. אם בשנה מסויימת יקרה אירוע שימחק את כל הרווחים עד כה ויביא לסגירת הפעילות, שווי הפעילות כולה יהיה אפס. בכל עסק תמיד יש סיכון לכישלון וצריך להתחשב בו, אני מתעכב על זה במקרה של החברה הזו כי אני חושב שכשמדובר בפעילות כמו ביטוח או אשראי מדובר בסיכון פוטנציאלי מהותי יותר שצריך לתת עליו את הדעת.

חשוב לי מאד להדגיש שאין לי שום מידע לגבי פאגאיה שגורם לי לחשוב שהסיכון הזה קיים באופן ספציפי עם הפעילות שלהם. התרשמתי שיש תרבות של Hustle בחברה, יש לזה הרבה צדדים טובים, ואני יכול לדמיין איך התרבות הזו גם מביאה לחוסר הקפדה או חוסר משמעת, שעלולים ליצור ״סיכון שקט״ כזה. אבל זה רק הדמיון שלי שמנסה להבין האם הנרטיב הזה אפשרי.

זהו בעיקר טיבו של העיסוק באשראי, וסוג הסיכון שמגולם בו. סיכון כזה עלול להיות קיים גם בחברה כמו למונייד או Upstart. זה לא אומר שכל חברה שעוסקת בהלוואות בהכרח תתפוצץ יום אחד (הרבה מחברות הביטוח או האשראי בסוף מתפוצצות, אבל יכול מאד להיות שפאגאיה נוקטים בצעדים הנכונים כדי להגן על קרן הגידור שלהם מפני תרחיש או סיכון כזה. אם הייתי שוקל להשקיע בחברה, היה חשוב לי להבין מה החברה עושה כדי להתגונן מפני סיכון כזה, ולהעריך מה הסבירות שהוא יתממש בנקודה מסויימת במהלך 10-20 השנים הקרובות.

מילות סיכום

אפתח ואומר שאם אתם מקבלים החלטה כלשהי לגבי קניה או מכירה של מניות של פאגאיה רק על סמך הפוסט הזה, אתם יצאתם מדעתכם.

אמנם דיברנו על חברה ספציפית, אבל המטרה שלי בפוסט לא הייתה לנתח ספציפית את פאגאיה (עליה יש לי ידע מוגבל), ולהגיע להחלטה לגבי השקעה בחברה. המטרה הכללית היא להראות איך הייתי רוצה לגשת לשאלה ״כמה חברה שווה״. עיקר העבודה בעיניי היא ללמוד (על פעילות החברה, ההנהלה שלה, התעשיה, המוצרים, וכו׳), לזהות סיפורים אפשריים של ״מה יכול לקרות בעתיד״, ולחשוב על כמה הם סבירים. החלק האחרון (הערכת הסתברויות) הוא קשה מאד והרבה פעמים בו תלויה ההצלחה של המשקיע.

אני מקווה שלא יצרתי את הרושם הלא נכון עם המודלים שכללתי פה - יצירת המודלים הפיננסיים עצמם (אחרי שנבחרו הנרטיבים וההנחות) צריכים בעיניי להוות חלק מאד קטן מהמאמץ. חשוב גם לא להיקשר אליהם יותר מדי - הם בהכרח יפספסו משהו ויתבררו כשגויים. זהו רק כלי שעוזר לקשר בין ״סיפור״ לבין הערכת שווי. כנראה שמאחורי כל סיפור לגבי העתיד מסתתר טווח של הערכות שווי שהוא יכול להצדיק, אבל כמו שאמר ג׳ון קיינס, עדיף להיות בערך צודקים מאשר טועים במדוייק.

אני חושב שזו דרך חשיבה מועילה הרבה יותר מאשר להסתכל על מכפיל מכירות ולהתווכח האם הוא צריך להיות 7 או 8. אפשר לטעון שגם בסעיף הנרטיבים שלי, בסופו של דבר היה שם מודל אחד שמסתכם במכפיל 6 על ההכנסות של השנה, ואחד שמסתכם במכפיל 9. עם זאת, לדעתי היתרון בכך שההנחות שמאחורי המכפיל הסתום מוצגות במלואן, ואפשר לחשוב ולדון על הסבירות של ההנחות.

אני חושב שזה מועיל ומעניין לקיים דיון על הנרטיבים האפשריים וההסתברות שלהם. לדעתי יהיה קשה שלא להסכים על הערכת השווי תחת כל נרטיב, אבל כנראה שלמשקיעים שונים תהיה השקפות שונות לגבי מידת הסבירות שלהם. כנראה שהם גם לא יגיעו להסכמה בסופו של דבר, ויישארו עם השקפות שונות. וזה גם בסדר. אלה עדיין בעיניי הדיונים הפוריים ביותר (ניתוח מידת הסבירות של התסריטים השונים), והסוג שהייתי רוצה לראות ממנו יותר.

תוך שימוש בשירותים של בנק שנוהג לעבוד עם חברות פינטק, מאחר ואין לה צ׳ארטר בנקאי.

המניה של Open Lending, עוד חברה שמוזכרת בשקף, ירדה בלמעלה מ-70% מאז ספטמבר 2021.

חשוב גם להזכיר שהעולם היה נראה אחרת בספטמבר 2021, ומשקיעים היו נכונים גם להסתפק בשיעורי הנחה של 5-6%, מה שהיה מציג ערך נוכחי גבוה הרבה יותר למודל האופטימי שלי.