בלוק, ביטקוין, חדשנות וקריפטו

בלוק וביטקוין

ברבעון השני שהסתיים ב-30 ביוני 2022, ירדו ההכנסות של בלוק (לשעבר: סקוור) בשישה אחוזים לעומת הרבעון המקביל ב-2021. ירידה בהכנסות הן חדשות רעות לכל עסק, ובמיוחד לחברת צמיחה. עם זאת, במקרה של בלוק יש ניואנס קריטי שקל לשכוח או להתעלם ממנו. יש פעילות אחת שמעוותת מאד את המספרים של בלוק - מסחר בביטקוין.

ההכנסות מביטקוין ירדו ב-34.5% מאז הרבעון המקביל באותה שנה. זו כביכול ירידה משמעותית. ברבעון השני של 2021 ההכנסות מביטקוין היו כמעט 60% מההכנסות, אבל ״רק״ קצת מעל 40% ברבעון המקביל ב-2022. זהו נתח ניכר מההכנסות של בלוק. בורסות קריפטו נוספות סופגות הרבה כאב בתקופה הזו - ספינת הדגל היא coinbase, עם ירידה של מעל 60% בהכנסות ברבעון השני, ומניה שירדה כמעט ב-80% מאז ההנפקה באפריל 2021. ההתלהבות מקריפטו נפגעה מאוד מאז סוף 2021, היקפי המסחר ירדו באופן משמעותי, וגם מחירי המטבעות המובילים צנחו בלמעלה מ-50%. האם גם בלוק נפגעת מ״חורף הקריפטו״?

התשובה היא שממש לא.

פעילות הביטקוין היא לא אפיק רווח עבור בלוק. שולי הרווח הגולמי (gross margin) על ההכנסות האלה הוא סביב שני אחוזים, ובניכוי עלויות הפיתוח כנראה שהם מפעילים את המסחר בביטקוין בהפסד קל.

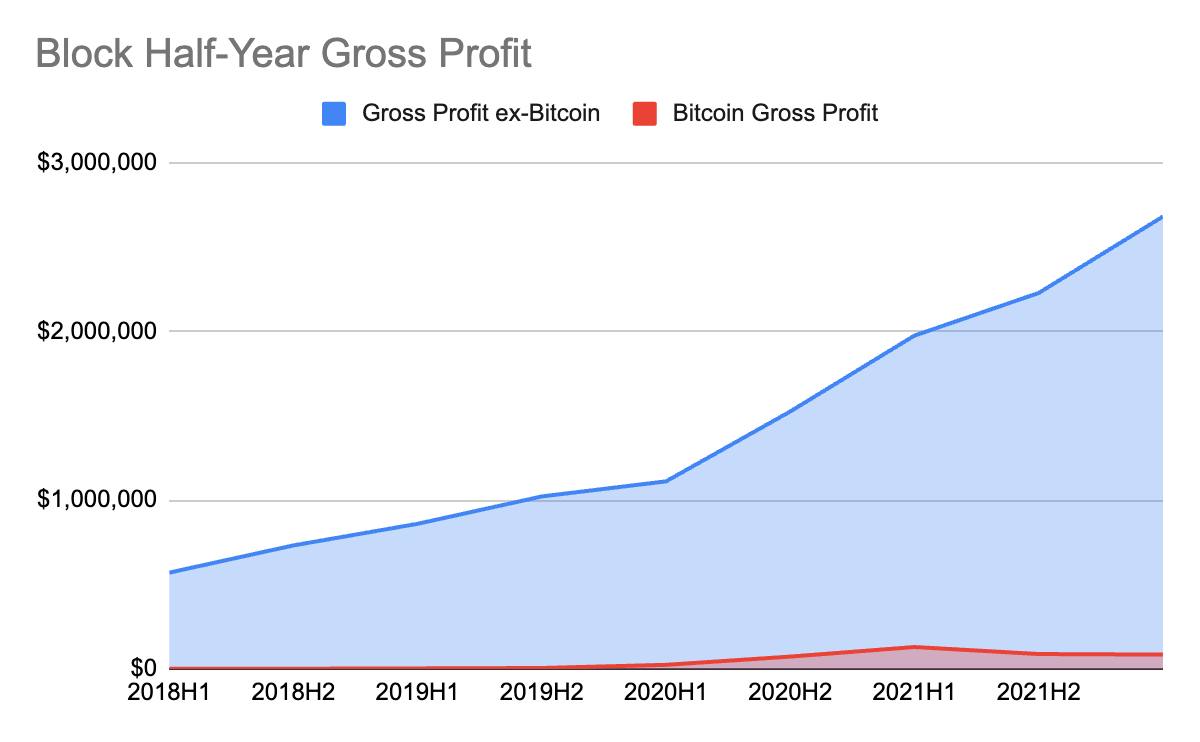

ההכנסות התנודתיות מביטקוין הן רעש שמעוות את תמונת ההכנסות של בלוק, כמו שרואים בתרשים למעלה - אם מקלפים את ההכנסות מביטקוין (בכתום), נשארים עם גרף של עסק צומח בעקביות. גם החברה עצמה מתרכזת בעיקר ברווח הגולמי כמדד העיקרי שהם עוקבים אחריו. הם מודדים את ההחזר על Customer Acquisition Cost במונחי רווח גולמי, ביום המשקיעים האחרון הציגו את החלקים השונים של ה-TAM שהם תוקפים במונחי רווח גולמי. ההתמקדות ברווח הגולמי ולא בהכנסות מאפשרת לנטרל את העיוות הזה. כשמסתכלים על הרווח הגולמי, הוא דווקא צמח ברבעון האחרון ב-29% לעומת הרבעון המקביל בשנה שעברה, או ב-16% בנטרול השפעת הרכישה של AfterPay. כמו שרואים בגרף של הרווח הגולמי, התרומה של פעילות הביטקוין זניחה מאד:

למה בכלל בלוק מאפשרים למשתמשים של ה CashApp לסחור ולבצע העברות בביטקוין? מדובר באופרציה מאד מורכבת וכלל לא רווחית, בלי אופק לרווחיות. קל מאד לעיתונים כלכליים לבנות נרטיב על האובססיה שג׳ק דורסי פיתח לביטקוין, ולהציג אותו כאילו הוא מהמר את עתיד החברה על קריפטו. עם הירידה המשמעותית מהכנסות מביטקוין, ההימור לכאורה נכשל והחברה בסכנה. בעיניי זה מגוחך. בלוק לא עשתה כסף משמעותי מהסחר בביטקוין, גם כשאופוריית הקריפטו הייתה בשיאה ב-2021.

הנה מה שג׳ק דורסי הסביר כשנשאל על churn ב CashApp בשיחה שלאחר פרסום דו״ח הרבעון השני:

במונחי שימור לקוחות וגם רכישת לקוחות חדשים, זה נוגע לכמה תועלת אנחנו מציעים. אנחנו לא ממוקדים רק בדבר אחד כמו העברות כספים בין משתמשים או השקעות או ביטקוין או הלוואות, אבל זה מקום אחד שבו אפשר לעשות את כל הדברים האלה. ואנחנו רואים מוצרים דומים בתעשיות אחרות ובמדינות אחרות שעשו את זה טוב מאד, ולפעמים מכנים אותם SuperApps או ניאו-בנקים.

ואנחנו מאמינים שבטווח הארוך, זו האסטרטגיה הנכונה, וזה נכון גם ל Cash App וגם לאקוסיסטם של Square.

זו נקודה טובה להזכיר בה את העלויות הנמוכות של בלוק ברכישת משתמשים חדשים - דולרים בודדים למשתמש, בעוד שבנקים מסורתיים משלמים פי עשר או יותר מזה על רכישה של לקוח חדש. הכמות הגדלה של שירותים גם עוזרת לשמור את הלקוחות בפלטפורמה המתרחבת. דרך הפרפסקטיבה הזו אפשר להבין חלק מהגישה של בלוק לחדשנות והסיבה שהיא משקיעה כל כך הרבה בפיתוח שירותים ומוצרים חדשים. מנקודת המבט הזו, ביטקוין הוא רק אחד משורה של שירותים שעוזרים לרכוש ולשמר לקוחות, אבל עתיד החברה ממש לא תלוי בשער ההמרה של הביטקוין או בהצלחה של המטבע הקריפטוגרפי.

זה מצחיק בעיניי שמחיר המניה של בלוק הרבה פעמים נע בקורלציה לתנודות בשער ההמרה של הביטקוין.

בלוק וחדשנות

כל מה שקשור לביטקוין תופס הרבה תשומת לב, אבל בעיניי זה רק דוגמא אחת מיני רבות לאופן שבו בלוק מתייחסת לחדשנות. לחברה יש המון מוצרים ושירותים שהיא מפעילה בתור ניסוי. רובם אולי לא יגיעו רחוק, אבל מספיק שמספר בודד שלהם יצליח מאד כדי שכל המודל הזה ישתלם מאוד לבלוק. אפילו Cash App, הפעילות שגדלה עד כדי כך שאולי עקפה את שווי השוק של פעילות המסחר של סקוור, התחילה בתור ניסוי כזה. ב-2013 בריאן גרסדוניה, מנהל המוצר הראשון של סקוור, ניסה להיענות לאתגר של ג׳ק דורסי ולבנות דרך פשוטה להעביר כסף באמצעות כתובת מייל. הניסוי צמח לסגמנט שהניב מעל שני מיליארד דולר ברווח גולמי ב-2021, וממשיך לצמוח בקצב של מעל 25% גם ב-2022.

אמריטה אהוג׳ה, סמנכ״לית הכספים האנליטית של בלוק, הסבירה את הגישה שלהם לחדשנות ביום המשקיעים האחרון, לאחר שהסתכלה אחורה על ההיסטוריה של הצמיחה בחברה:

היה לנו קצב עיקש של חדשנות ושירות הלקוחות שלנו. אנחנו נוקטים בגישה של פלטפורמה, כך שכל המוצרים האלה עובדים אחד עם השני באופן שקוף. זה יותר עבודה עבורינו לחבר את כל המוצרים בצורה שמאפשרת ללקוחות להזיז מידע וכסף במהירות, אבל זה מפחית עבודה עבור הלקוחות שלנו ויוצר פשטות ומהירות, בסופו של דבר מייצרים אמון.

הצמיחה של פלטפורמת המוצרים שלנו הובילה ליכולת שלנו להבין ולהיענות לצרכים של הלקוחות שלנו, מה שאיפשר לנו לבנות את העסק שלנו. הצמיחה ברווח הגולמי שלנו בחמש השנים האחרונות היא מרשימה מאד. הצגנו צמיחה בקצב שנתי ממוצע של מעל 50% בכל אחת. הגודל שלנו הוא עכשיו יותר מפי חמש יותר מביום המשקיעים שלנו ב-2017, ויותר מפי שתיים מאשר ב-2019. עשינו את זה חלקית ע״י זה שהמשכנו להצמיח ולהרחיב את הפעילות של סקוור. למרות המגיפה, הפעילות של סקוור צמחה בקצב שנתי של 31% בחמש השנים האחרונות. ועשינו את זה גם ע״י זה שהצמחנו אקוסיסטם יציב חדש לגמרי ב-CashApp, ממעט מאוד מונטיזציה ב-2017 ועד לכמעט חצי מהרווח הגולמי שלנו היום.

זה לא היה מפתיע למשל שבהכרזה על השלמת הרכישה של AfterPay בסוף ינואר האחרון, באותו יום בלוק גם הכריזה על השקת האינטגרציה שעושה את AfterPay זמין בקלות לכל מוכר ברשת של סקוור. לבלוק יש שורה ארוכה של יוזמות, שלהרבה מהן יש פוטנציאל להפוך לעסק של מיליארדי דולרים בפני עצמן. AfterPay היא דוגמא אחת כזו - למרות הביקורת המוצדקת-חלקית ש BNPL סופגת לאחרונה, עדיין יש שם פוטנציאל לשינוי באופן שבו Gen Z מוצא ורוכש מוצרים, ובלוק תוכל לרכב על הגל הזה אם הוא יתממש. כמה דוגמאות נוספות הם Boost, שירות שמאפשר למשתמשי הדביט קארד של Cash App ליהנות מקופונים ומבצעים או Square Capital, שירות ההלוואות לעסקים ברשת של סקוור.

כאמור רוב היוזמות האלה ייכשלו או לא יגיעו רחוק, אבל בלוק הוכיחה יכולת להשיק את הניסויים האלה בקצב מעורר הערכה ובעלויות יחסית נמוכות. המודל הא-סימטרי הזה (ברוב המקרים נפסיד מעט ובחלק קטן מאד נרוויח בענק) מאפשר להסתכל על החברה כעל מעין קרן הון סיכון בתחום הפינטק, שלא גובה את דמי הניהול המסורתיים שקרנות הון סיכון גובות. הפעילות הנוכחית של CashApp וסקוור מממנות את ההשקעות החדשות הללו, ובעלי המניות של החברה ייהנו מפירות ההצלחה בלי לשלם 20% מההצלחות. עם זאת, צריך לתת אמון באסטרטגיה וביכולות של ג׳ק דורסי וההנהלה. אין להם כוונה בשלב הזה לחתור לרווחיות או להחזיר כסף לבעלי המניות, והשקעה בבלוק דורשת אמונה ביכולת שלהם להקצות הון, לבחור את ״הניסויים״ הנכונים, ולהצליח להצמיח את אלו שיצליחו.

בפוסט הראשון בסדרת "Innovator's Dilemma" הזכרתי את סיפור מסופי הסליקה שאיתם התחילה חברת בלוק (שאז עוד נקראה סקוור על שם המכשיר ששימש לקריאת הכרטיס), וכמה הסיפור הזה הוא דוגמא מצויינת בעיניי למודל ה-disruption של כריסטנסן. בלוק הם גם דוגמא מעולה לצד השני של הדילמה, ויישום של ה Innovator's Solution.

מעבר לעיקרון של יצירת ארגון נפרד ועצמאי לפיתוח הטכנולוגיה החדשנית, כמו שבלוק כאמור עושים עם Tidal ועם פעילות הביטקוין, כריסטנסן פירט עוד לגבי הדרך שבה חברות צריכות להתנהל כשהן מזהות טכנולוגיה חדשנית עם פוטנציאל להיות מהפכנית:

לאחר שמנהלים קבעו שטכנולוגיה חדשה היא מהפכנית ויש לה חשיבות אסטרטגית, הצעד הבא הוא מציאת השוק הראשוני עבור הטכנולוגיה. מחקר שוק, הכלי שעליו מנהלים נשענים באופן מסורתי, כמעט אף פעם לא שימושי. בנקודה שבה החברה צריכה לייצר מחוייבות אסטרטגית לטכנולוגיה המהפכנית, לא קיים שוק מוגדר עבורה. כשאדווין לנד ביקש מחוקרי השוק של פולארויד להעריך את פוטנציאל המכירות של המצלמה החדשה שלו, הם העריכו שפולארויד תמכור לכל היותר 100,000 מצלמות לאורך חיי המוצר. מעט מאוד אנשים שהם ריאיינו יכלו לדמיין את השימושים של צילום מיידי.

בגלל שטכנולוגיות מהפכניות לרוב מסמלות יצירה של שווקים חדשים או חלקים חדשים בשוק, מנהלים חייבים לייצר מידע לגבי השווקים האלה - מי הלקוחות יהיו, אלו מימדים של ביצועי המוצר יהיו משמעותיים עבורם, מה התמחור הנכון יהיה.

הדרך היחידה לאסוף את המידע הזה הוא על ידי ביצוע מתמיד של ניסויים תכופים, איטרטיביים, ולא יקרים עם המוצר וגם עם השוק.

אפשר לראות הרבה מזה בא לידי ביטוי בגישה של סקוור לחדשנות. זהו תיאור מצויין של הרבה מהשלבים ביצירה וצמיחה של CashApp, והעיקרון הזה גם מתבטא בתשובה של אמריטה אהוג׳ה כשנשאלה ביום המשקיעים האחרון על מונטיזציה של ביטקוין וחלק מהיוזמות החדשות:

בימים המוקדמים לפני המונטיזציה של Cash App, עשינו ניסויים בצורה ממושמעת ועם מעטפת השקעות מוגדרת עם איטרציה מתמדת בצעדים קטנים כדי לקבל פידבק מהיר, ואנחנו מתכוונים לעשות אותו דבר כאן עם היוזמות שלנו בכלכלת היוצרים ועם תחום הביטקוין. מעטפת ההשקעה השנה ביוזמות החדשות מסתכמת ב-3% או פחות מהוצאת התפעול המתואמת, ואנחנו נפגשים באופן קבוע כדי לדון בהיבטים השונים של העסק כדי להיות מסוגלים לפעול מהר כשאנחנו צריכים.

האצנו את Cash App מפרוייקט האקתון פנימי ב-2013 ל-2017 כשהמונטיזציה האמיתית החלה, ועד לצמיחה לכמעט חצי מהעסק של בלוק היום. ואנחנו מוכנים להיות סבלניים עם היוזמות החדשות כל עוד נקודות המבחן שהגדרנו ממשיכות להוכיח את עצמן.

הדבר האחרון שאציין הוא שגודל השוק הפוטנציאלי שהצגנו (של כמעט 200 מיליארד דולר) לא כולל את היוזמות החדשות. כמו שביום המשקיעים ב-2017, גודל השוק שהצגנו לא כלל את ההשפעה של Cash App על העסק שלנו, ובמלוא הכנות כנראה שגם לא יכולנו להעריך את זה בזמנו. וכך כשאנחנו מסתכלים עכשיו על חמש השנים הבאות, אנחנו רואים הזדמנות עצומה לצמוח אל מהפיכה משמעותית גם בכלכלת היוצרים וגם בביטקוין.

בלוק ו-TBD

ג׳ים מקלאבי, שהקים את סקוור ביחד עם ג׳ק דורסי, הסביר לאחרונה בריאיון את הגישה של החברה לגבי ביטקוין:

אנחנו חושבים שלביטקוין, למרות כל הפגמים שלו, יש כמה מאפיינים טובים מאוד. והגדול מכולם הוא כנראה העובדה שהוא פומבי, ולא בבעלות של אף אחד. סאטושי לא יכול לקום מחר בבוקר ולכבות את זה. אין דרך להרוג את ביטקוין כמו שהסינים גילו. אז ביטקוין הוא טכנולוגיה די מגניבה לשחק איתה.

ואם אתם בעסק של לבנות דברים חדשים, לשחק עם דברים מגניבים היא דרך טובה לבנות דברים מגניבים. אז אנחנו משחקים עם זה. אנחנו לא יודעים בדיוק מה אנחנו הולכים לעשות. יש לנו כמה רעיונות.

מהם הדברים המגניבים שאפשר לעשות עם ביטקוין?

ג׳ק דורסי הכריז ביוני האחרון על היוזמה שכינה בשם ״web5״, עם עקיצה כלפי web3 לאחר הביקורת שלו והסכסוך המתמשך (והילדותי לעיתים) עם מארק אנדריסן. ג׳ק דורסי ביקר את אנדריסן הורוביץ׳ שמפיקים רווחי עתק מפרוייקטי קריפטו, בלי לספק ערך אמיתי למשתמשים ובלי שום אמת (לטענתו) בהבטחות שהם מפזרים על מהפיכה באופן שבו האינטרנט עובד.

אתם מוזמנים לעיין בהיסטוריית הטוויטר של ג׳ק ומארק אנדריסן אם אתם מתעניינים בהשתלשלות (שלעתים מצחיקה ולעתים מביכה) של הריב ביניהם.

מבלי להיכנס לפרטים (המרתקים) של יוזמת web5, הפרשנות שלי היא שדורסי ובלוק עושים ניסיון למנף את הטכנולוגיה של הבלוקצ׳יין ליצירה של אקוסיסטם שיהיה שימושי ויספק ערך משמעותי למשתמשים שלהם ולעולם, בלי מחשבה על מונטיזציה בינתיים (שאולי ואולי לא תגיע). זה האופן שבו החברה בנתה את המוצרים והפלטפורמה שלה עד כה, והם חיפשו דרך לנסות להביא את הגישה והערכים שלהם לטכנולוגיית הבלוקצ׳יין.

מה שחשוב לציין בעיניי הוא שהם לא מהמרים את עתיד החברה על היוזמה הזו או על עתידו של הקריפטו בכלל. זהו בסך הכל עוד אחד מבין שורה של ניסויים שהחברה מבצעת. גם אם זה הניסוי שהכי מלהיב את המנכ״ל (סליחה, ה-Block Head1), זה לא בהכרח אומר שהוא יבצע החלטות לא נכונות או לא אחראיות.

המודל התפעולי של בלוק מצטיין בהשקעות קטנות בחדשנות שיכולות לייצר תשואה מדהימה במקרים שההימור מתברר כנכון, ולא לגבות עלות גבוהה כשהוא נכשל. דרך המשקפיים האלה, ההימור המסוכן יותר אולי היה דווקא אם הם היו בוחרים להתעלם לחלוטין מהטכנולוגיה הזו.

בחודש אפריל האחרון בלוק הגישה עדכון ל-SEC בו הודיעה שתפקיד המנכ״ל בחברה בוטל, וג׳ק דורסי זכה ל-title שפירושו הישיר הוא ״טמבל״.