דילמת החדשנות של מסופי האשראי

רכיבה על הגל של חדשנות טכנולוגית: חלק ראשון

הנושא של הפוסט הזה הוא טכנולוגיות חדשניות, והאופן שבו הן באות לידי ביטוי בשוק. כמו בכמה פוסטים קודמים, יהיו כמה סיפורים בחלקים הראשונים, והנקודות יתחברו לקראת הסוף.

Square

בשנת 2010, סקוור (היום: בלוק) השיקה את רשת התשלומים שלה בארה״ב. נפח הטרנזאקציות שעוברות דרכה גדל בקצב מסחרר לאורך 12 השנים האחרונות, והגיע ל-153 מיליארד דולר בשנת 2021. בהתאמה גדל גם הרווח הגולמי שסקוור מפיקה מהפעילות הזו, והגיע ל-4.38 מיליארד דולר של הכנסות מבוססות-טרנזאקציות (סך הכל 5.19 מיליארד דולר של הכנסות מפעילות רשת התשלומים ושירותי סוחרים), ורווח גולמי של 2.32 מיליארד דולר.

ההצלחה של רשת התשלומים של סקוור קרתה למרות שמדובר בתחום רווי שחקנים. מצד אחד שולטות בתחום חברות טכנולוגיה פיננסית מסורתיות כמו Fiserv או First Data, שכתוצאה משורה של רכישות ביצעו קונסולידציה והצליחו לייצר שליטה בנתחים משמעותיים משוק עיבוד התשלומים. מהצד השני סקוור התמודדה עם חברות טכנולוגיה מודרניות יותר כמו פייפאל, וגם חברות ענק מבוססות עם משאבים אדירים כמו אפל, גוגל, פייסבוק ואמזון, שכולן השיקו שירותי תשלום משלהם.

בנוסף לכך, החברה השיקה ב-2013 את ה Cash App, שהתחיל בתור שירות העברת כספים במובייל (yet another peer-to-peer money transfer app). גם זה היה שוק צפוף מאד: הצלחה מפורסמת היא Venmo, שהפכה פופולרית בקולג׳ים ברחבי אמריקה, ובזכות אלמנטים של מעין רשת חברתית לטרנזאקציות, צמחה במהירות. החברה בסופו של דבר נרכשה על ידי פייפאל1, שבעצמה החזיקה באפליקציית תשלומים פופולרית, שבין היתר מאפשרת העברת כסף ישירה באמצעות כתובת מייל. חברות המגה-טק גם הציעו שירותים דומים כמו Google Wallet, Facebook Messenger Pay, Pay by Gmail, Apple Cash.

הבנקים הגדולים הקימו רשת תשלומים בשם Zelle, כמובן עם אפליקציה ואפשרות להעביר כסף למספר טלפון (באמצעות SMS) או כתובת מייל. האיום מצד הבנקים היה נראה די רציני, אפליקציות כמו וונמו או פייפאל דרשו מהמשתמשים לחבר אותן לחשבונות הבנק שלהם, תהליך שיכול להיות די מייגע ולקחת כמה ימים. התיזה הייתה שהרבה משתמשים יעדיפו לשלוח כסף ישירות מחשבון הבנק שלהם, מאשר להשתמש באפליקציה נפרדת (שדורשת תהליך חיבור מעצבן). ג׳יימי דיימון, מנכ״ל ג׳יי פי מורגן, טען ב-2014 שהם מעסיקים קרוב ל-30 אלף מתכנתים, ובכיר בהנהלה הצביע על כך שיש אצלם יותר מתכנתים מבגוגל, ויותר אנשי טכנולוגיה מאשר במיקרוסופט.

סקוור העסיקה רק 1,449 עובדים בסוף 2015 (השנה הראשונה מאז ההנפקה), כנראה שחלק ניכר מהם מתכנתים, אבל זה עדיין צוות זעום לעומת המשאבים שעמדו לרשות ג׳יימי דיימון, הבנקים האחרים, וחברות הטק הגדולות. לכולם היו נתוני התחילה טובים בהרבה מאשר סקוור: קשר ישיר עם עשרות או מאות מיליוני משתמשים באמריקה (דרך אפליקציות הבנקים, פייפאל, מסנג׳ר של פייסבוק, ג׳ימייל של גוגל או האייפון של אפל). היו להם גם מומחיות, ניסיון עמוק ותשתיות רלווטיות בתחום הפיננסי (אצל הבנקים) או בבניית שירותי consumer מצליחים (גוגל, אפל, פייסבוק) או שניהם (פייפאל). על אף כל זאת, Cash App גם צמחה בקצב מסחרר וב-2021 היא דורגה בתור האפליקציה הפיננסית מספר 1 בחנויות האפליקציות של גוגל ואפל (בארצות הברית), עם יותר מ-44 מיליון משתמשים פעילים. פעילות ה Cash App הניבה לבלוק רווח גולמי של 2.07 מיליארד דולר ב-2021, כמעט כמו פעילות רשת התשלומים והסוחרים.

מי שעוקב אחרי חברות טכנולוגיה אולי כבר לא מופתע לראות מהפכות כאלה, שבהם חברה חדשה מציגה הצלחה מרחיקת לכת, למרות שזה היה נראה כמו סיפור כמעט בלתי אפשרי.

טכנולוגיה חדשנית

בתחילת 1995, קלייטון כריסטנסן וג׳וזף באוור מביה״ס למנהל עסקים של הרווארד פרסמו מאמר שהפך לאחד הרעיונות המכוננים בסיליקון ואלי (עד כדי שימוש יתר שלפעמים נראה מגוחך): Disrupting Technologies. הם הציגו את הדוגמא הקלאסית של ״מלחמת הכוננים הקשיחים״ - התעשיה עברה מדיסקים בגודל 14 אינץ׳, ששימשו מחשבי mainframe ב-1976, ל-8 אינץ׳, 5.25 אינץ׳, ובסוף 3.5 אינץ׳ ב-1992. בדרך חלו מספר מהפכים בקרב החברות המובילות בייצור הדיסקים האלה.

לפי המאמר ״בכל פעם שצצה טכנולוגיה מהפכנית, בין חצי לשני-שליש מהיצרנים המבוססים לא הצליחו להציג דגמים שמשלבים אותה … שלושה גלים של חברות חדשות הובילו את המהפכות האלה; הם קודם כבשו את השוק החדש, ואז הדיחו את החברות המובילות בשאר השוק.״

התובנה המעניינת של כריסטנסן ובאוור הייתה שהחברות המובילות הודחו בכל גל של טכנולוגיה חדשה לא בגלל הסברה המקובלת, שהן הפכו להיות בירוקרטיות, שאננות או עייפות מדי. הסיבה הייתה הפוכה: חברות מובילות הודחו בדיוק בגלל שהן ״הקשיבו ללקוחות שלהן, נתנו להם את השיפורים שהם חיפשו במוצר, ובסוף נפגעו בגלל טכנולוגיה שהלקוחות שלהם לא היו מעוניינים בה״. זה מדהים לחשוב שהחברות המבוססות מאבדות רלוונטיות ודועכות בגלל שהן מתנהלות טוב מדי. ההסבר במאמר הוא ש״באמצעות התהליכים הרציונליים והאנליטיים שפותחו אצל חברות שמנוהלות-היטב, אין דרך אפשרית להצדיק הסטה של משאבים מעבודה על צרכי לקוחות קיימים בשווקים מבוססים, לשווקים ולקוחות שנראים חסרי משמעות או שעדיין אינם קיימים״.

בשביל להבין את ההסבר לתופעה, המאמר מבחין בין שיפורים טכנולוגיים (sustaining technologies) - שיפור באחד המאפיינים של מוצר קיים, ללא שינוי בשאר המאפיינים. דוגמא לכך היא העבודה של מהנדסים על יצירת סרט אחסון דק שאפשר לשמור מידע בצפיפות גדולה יותר. המהנדסים עבדו על שיפור מתמיד כדי לאפשר קיבולת אחסון גדולה יותר, אבל עם השנים הגיעו לגבולות הטבעיים שהטכנולוגיה הזו מאפשרת. לעומת זאת, טכנולוגיה משבשת (או מהפכנית: disruptive technology) לרוב מציגה אריזה שונה ממה שהלקוחות העיקריים רגילים אליה, והיא גרועה בהרבה מהטכנולוגיה הותיקה במימד או שניים שחשובים ללקוחות המיינסטרים.

גלים של חדשנות

הפסקאות הבאות הן תקציר של הדוגמא הקונקרטית מהמאמר, מי שמעוניין לדלג על הפרטים יכול להמשיך לגרף למטה שמסכם את הסיפור.

הכוננים הראשונים בגודל 8 אינץ׳ היו עם קיבולת של 20 מגהבייט, בעוד שמחשבי מיינפריים דרשו קיבולת של 200 מגהבייט. יצרני המחשבים המובילים באותה תקופה היו יצרני המיינפריים, ומכיוון שהם לא היו מעוניינים בדיסקים של 8 אינץ׳, הספקים שלהם זנחו את הקטגוריה הזו, והתמקדו בפיתוח שיפורים נוספים לכונני 14 אינץ׳. הספקים האלה היו החברות המובילות לייצור דיסקים.

למרות הקיבולת הנמוכה יותר, לכונני 8 אינץ׳ היו יתרונות כמו צריכת חשמל נמוכה וגודל יותר קטן. אלו לא פרמטרים שהיו חשובים ליצרני מיינפריים, אבל זה אפשר למיני-מחשב להופיע. באופן דומה, כונני 5.25 אינץ׳ איפשרו את המחשב האישי, וכונני 3.5 אינץ׳ איפשרו יצירה של מחשבים ניידים. בכל אחד מהגלים האלה, מוצר חדש נוצר, ואיתו שוק חדש ולקוחות חדשים שהחברות המבוססות לא הכירו, ולכן תכניות העבודה שלהן לא לקחו אותם בחשבון. החברות המובילות לייצור כונני 8 אינץ׳ לא צפו את המחשב האישי, לא הכירו את היצרניות האלה, ולא יכלו להצדיק השקעה בפרוייקט ה ״כונני 5.25 אינץ׳״ שאותו הלקוחות העיקריים שלהם לא רצו.

עם זאת, השוק החדש שנוצר איפשר לחברות חדשות לשרת אותו, ואת הרווחים שלהם הם השקיעו מחדש בשיפור של המוצר שלהם. עם הזמן המוצר השתפר בכל ההיבטים שלו, כולל ההיבטים שבגללם הלקוחות הגדולים מהגל הקודם דחו אותו. הקיבולת של כונני 8 אינץ׳ הלכה וגדלה עד שהם תמכו בלמעלה מ-200 מגהבייט. למעשה בגלל שהארכיטקטורה שלהם הייתה עדיפה על כונני ה-14 אינץ׳ (שכבר היו בשלב הבוגר שלהם), לאחר מספר שנים כונני 8 אינץ׳ תמכו ביותר נפח אחסון מאשר כונני 14 אינץ׳. בשלב הזה גם יצרני מיינפריים התחילו להתעניין ולעבור לכונני 8 אינץ׳.

אלה היו חדשות רעות מאד ליצרניות ה-14 אינץ׳ (החברות המבוססות, או ה incumbents). בשלב הזה הן היו מאחור בכל מה שנוגע ל-8 אינץ׳, והיו כבר חברות עם מוצרים מתקדמים יותר מהן בשוק. זה כמובן היה מתסכל מאד, יצרניות ה-14 אינץ׳ היו מובילות בשוק, והם קיבלו את כל ההחלטות הנכונות. היו להם יחסים טובים מאד עם חברות המיינפריים, והם מיקדו את המהנדסים שלהם במה שהחברות האלה ביקשו. הפידבק מהלקוחות אמר שהם לא מעוניינים ב-8 אינץ׳, למרות שלא היה שם משהו מורכב מדי טכנולוגית. מהנדסים שעבדו על 14 אינץ׳ בנו אבטיפוס של 8 אינץ׳, אבל ההנהלה לא המשיכה עם הפרויקט עקב חוסר כדאיות כלכלית, והמהנדסים המשיכו לנסות להכניס שיפורים נוספים ל-14 אינץ׳, למרות שכבר הגיעו לקצה העליון של ה S-Curve. כשהטכנולוגיה של 8 אינץ׳ כבר הייתה בשלה מספיק לנפחים שדרושים למיינפריים, ואפילו תמכה בנפחים גדולים יותר מכונני 14 אינץ׳, זה כבר היה מאוחר מדי ל-incumbents. ויצרניות המיינפריים, שאותן הם הקפידו לשרת היטב ולבנות roadmap בהתאם לצרכים שלהם, גם בהדרגה החלו לעזוב אותם ולעבור לכונני 8 אינץ׳.

מה שמדהים הוא שבגל הבא, אותן חברות שרכבו על הגל של כונני ה-8 אינץ׳ כדי להדיח את החברות המבוססות ולכבוש גם את המיינפריים, ביצעו בעצמן את אותה הטעות שאפשרה להם להצליח, עם ההופעה של הטכנולוגיה הבא (5.25 אינץ׳). הם המשיכו להתמקד ב-8 אינץ׳, בהתאם לצרכים של הלקוחות שלהם, ואפשרו לחברות חדשות לשרת שווקים חדשים עם כונני 5.25 אינץ׳. אותן חברות חדשות לבסוף הדיחו גם את יצרניות ה-8 אינץ׳, שלא השכילו בזמן להתחיל לייצר כונני 5.25 אינץ׳. ואותו תהליך חזר על עצמו בגל השלישי, המנצחות של כונני ה-3.5 אינץ׳ היו חברות חדשות, שהדיחו את החברות שרכבו על גל ה-5.25 אינץ׳.

זה גרף שמסכם את שלושת גלי ה disruption בכוננים הקשיחים, אפשר לראות שבכל פעם הגיע נקודת מפנה טכנולוגית חדשה. הטכנולוגיה הזו התחילה עם נפח אחסון הרבה יותר קטן מהטכנולוגיה הקודמת, אבל התקדמה הרבה יותר מהר, עד לנקודה שעקפה את הטכנולוגיה הקודמת.

מתוך: Disruptive Technologies: Catching the Wave

כריסטנסן בהמשך פירסם את הספר ״Innovator's Dilemma״, שמתאר את הדילמה שניצבת בפני חברות שמצליחות לכבוש את השוק באמצעות טכנולוגיה חדשה, איך לא להפוך קורבן להצלחה של עצמן.

סקוור תופסים את הגל

סיפור ההקמה של סקוור התחיל לאחר שג׳ק דורסי הודח מתפקידו כמנכ״ל טוויטר, וחבר לג׳ים מקלאבי (הקו-פאונדר של סקוור). מקלאבי היה לקוח קבוע בבית הקפה של אמא של דורסי, ושכר אותו לעבודה כשדורסי היה נער. מקלאבי, שהיה גם אומן זכוכית, סיפר לדורסי איך פספס מכירה של $2,000 כי לא הייתה לו אפשרות לקבל תשלום בכרטיס אשראי, והם ניסו לפתור ביחד את הבעיה של סוחרים קטנים לקבל תשלומים באשראי.

המחקר שלהם מצא שלא רק שקורא האשראי הזול ביותר ב-2009 עלה כמעט $1,000 דולר, והיה מגושם וקשה לתפעול, סוחרים קטנים שילמו עמלה של כמעט 4% על חיובים באשראי. הם מצאו פירמידה הפוכה, מגה-עסקים (כמו רשתות ענק עם מספר גדול של סניפים) היו משלמות עמלות די נמוכות, וסוחרים קטנים היו משלמים בממוצע פי 34 מעסקי הענק. זה למרות הערכות שהעסקים הקטנים מייצרים 50% מההכנסות של תעשיית הכרטיסים.

דורסי ומקלאבי התמקדו בעסקים קטנים, הציעו להם קורא כרטיסים שעלה 97 סנט (במקום אלף דולר), היה קטן, קל משקל, ועמיד. הקורא התחבר ליציאת האוזניות של האייפון, והיה קל מאד לתפעול באמצעות האפליקציה של סקוור (שלמעשה הפכה את האייפון למסוף תשלומים וסליקת אשראי). הדונגל של סקוור היה כל כך אלגנטי שהוא הוצג ב Museum of Modern Art. זה היה פתרון נהדר לכל דוכן בשוק או אינסטלטור.

ומה לגבי הטכנולוגיה המשבשת שאפשרה את זה? האייפון שיצא ב-20072. סקוור התחילו עם דונגל שאפשר לחבר ליציאת האוזניות של האייפון כדי להפוך אותו ל Point of Sale ולקבל תשלומים באשראי. Verifone הייתה מאז 1980 אחת מהחברות המובילות בייצור מכשירי Point of Sale לעיבוד תשלומי אשראי, וקשה לדמיין לקוח גדול כמו רשת תחנות דלק מבקש ב-2009 שיאפשרו להם לגבות תשלומים באמצעות האייפון.

המוצר הזה היה כל כך יותר טוב מכל אלטרנטיבה אחרת שהייתה לעסקים קטנים, שהם הצליחו לגדול בקצב של 10% שבוע-על-שבוע במשך שנתיים. זה מדהים אם חושבים על זה שסקוור לא השקיעו בשיווק, ואין כאן באמת אפקט רשת. הם התחילו לרכב על ה S-Curve שהאייפון אפשר להם.

מה אוכל את העולם

ג׳ים מקלאבי פרסם ספר נהדר בשם "The Innovation Stack", שם הוא מביא הרבה פרטים מהימים המוקדמים של סקוור. לא אחזור כאן על הכל, רק אצביע על שלושה דברים שאפשרו לסקוור להכניס שיפורים במוצר בקצב מאד מהיר, באופן שתואם בעיניי את המודל של כריסטנסן ובאוור.

הגורם הראשון הוא עצם השימוש במודל Software as a Service למסוף תשלומים. בערך שנה וחצי לפני שמארק אנדריסן פרסם את המאמר המפורסם ״Why Software is Eating the World״, סקוור כבר השתמשו בתוכנה כדי לאכול את נקודות התשלום. השימוש באפליקציית אייפון אפשר להם בהדרגה להוסיף יכולות, לשפר את העיצוב וחווית המשתמש, לבחון ניסויים, ולאסוף מידע על האופן שבו הלקוחות משתמשים בה. כל היתרונות שידועים היום על פני מוצר חומרה ייעודי. השימוש בענן3 גם אפשר להם להוסיף במהירות יכולות מתקדמות יותר, כמו שליטה על מספר סניפים, אנליטיקס, מקדמה והלוואות (על סמך המידע שנאסף על הכנסות). אלו דוגמאות ליכולות שהיו חשובות למוכרים יותר גדולים ומבוססים, וסקוור יכלה לסגור את הפערים האלה במהירות, ואפילו להציע חוויה טובה יותר (למשל היכולת של בעל חנות לעדכן מחירים או תפריטים של מוצרים מרחוק, בזכות השימוש בענן).

סיפור שני שהאיץ את סקוור במעלה הגל הוא ההופעה של האייפד במהלך 2010. אפל למעשה פנו אליהם בדיסקרטיות לפני ההשקה, איפשרו להם לבחון את קורא הכרטיסים שלהם על האייפד, ולהתאים את האפליקציה שלהם לאייפד. אייפד שמחובר לקורא כרטיסים איפשר לסקוור לבנות הצעה שתפנה לעסקים בינוניים שלא הרגישו בנח עם קורא כרטיסים שמחובר לטלפון. למשל בתי קפה עם כמות גדולה של מוצרים בתפריט, או חנות בוטיק שמנסה לשדר יוקרתיות ללקוחות. לאייפד יש מסך רחב, אפשר להציג בו אפליקציה עם יותר כפתורים ואפשרויות, הוא נראה אלגנטי, ועדיין הרבה יותר זול ממסוף אשראי ב-1000 דולר!

חדשנות טכנולוגית שלישית מהימים המוקדמים של סקוור הייתה ההסכם אליו הגיעו עם ויזה ב-2011, שאפשר להם להיות אחד מה payment facilitators הראשונים (או payfac בקיצור). זה איפשר להם ליצור חוויה הרבה יותר פשוטה כדי לצרף עסקים לרשת שלהם. כדי להפוך לסוחר ברשת של ויזה או מאסטרכארד, היה צורך בתהליך בירוקרטי ומורכב שארך מספר חודשים ודרש הרבה עבודה מבעל העסק. ויזה איפשרו לסקוור להפוך ל״master merchant״, והלקוחות של סקוור למעשה הצטרפו כ "sub-mechants״ להסכם הקיים של סקוור עם ויזה. פייפאל עשו משהו דומה לעסקי אונליין. מאחר וסקוור היו אחראים לתהליך ההצטרפות של עסקים, הייתה להם את הגמישות לבנות חוויה פשוטה ומהירה. סקוור גם היו אחראים על החיתום וככה יכלו לצרף עסקים קטנים בלי היסטוריית פעילות, כמו מדריכי יוגה או משאיות אוכל. מודל ה payfac הוא גם מה שאיפשר לסקוור להציע תמחור פשוט ושקוף של 2.75% עמלה, לעומת מודל העמלות הסבוך שעסקים קטנים היו צריכים לעבוד איתו. למתעניינים בפינטק, זה בעיניי הסבר טוב על payfac.

Low-End Disruption

בספר שלו כריסטנסן מסביר ש-disruption תמיד מתחיל מהקצה התחתון של השוק. זה מתוך פרק בשם “What Goes Up, Can’t Go Down”:

״חברות מבוססות שמשרתות את הקצה העליון של השוק, מתקשות לנוע למטה בשוק ולשרת לקוחות קטנים יותר. זה בגלל שלוש סיבות: מרג׳ינים גבוהים יותר בחלק העליון של השוק, העובדה שהרבה מהלקוחות הקיימים גדלים (וזזים בעצמם במעלה השוק), והקושי לחתוך בעלויות כדי לשרת לקוחות קטנים יותר בצורה רווחית. לכן החברות האלה נוטות להעדיף להפנות משאבים לפרוייקטים שמציעים לעלות למעלה בשוק, על פני פרוייקטים סביב טכנולוגיות חדשניות. למעשה, היכולת באופן עקבי פרוייקטים לפיתוח מוצרים שיניבו רווחים נמוכים יותר, היא אחת ההישגים של חברה מנוהלת היטב.״

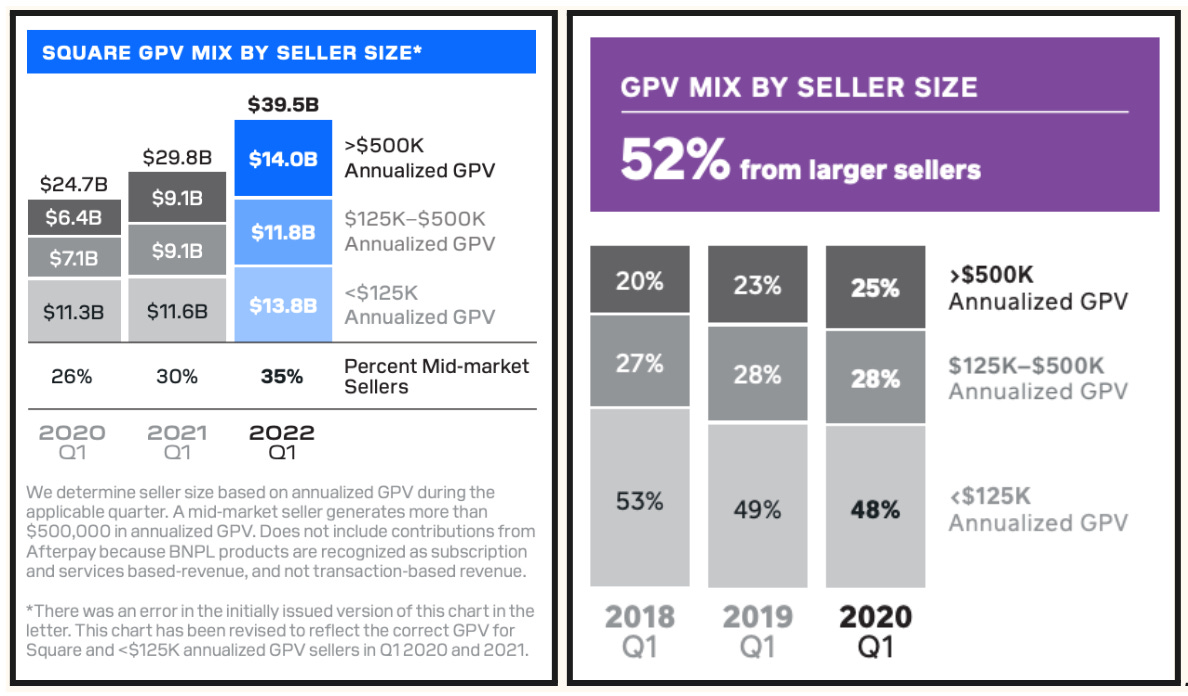

המאפיין הזה איפשר את הפריצה של רשת התשלומים של סקוור, שכבשה את פלח העסקים הקטנים בשוק בלי תחרות מצד החברות המבוססות. סקוור גם התחילה לנוע במעלה השוק לכיוון לקוחות גדולים יותר, שמהווים חלק הולך וגדל מהווליום שסקוור מעבדים:

סקוור לא פועלים בריק, בעקבות ההצלחה קמו חברות רבות שמציעות point-of-sale מבוסס תוכנה עם תמיכה בענן. אמנם ב-2014 הם שרדו ניסיון של אמזון להשיק מוצר מתחרה, שבוטל לאחר שנה של פעילות (ואמזון שלחו בחינם קורא כרטיסים של סקוור לכל הלקוחות הקיימים שלהם). בכל זאת פועלות מתחרות רבות אחרות: Toast פונים במיוחד למסעדות, Revel מתמקדים ברשת מרובת סניפים, ועוד. לפני כמה חודשים אפל בעצמה גם הכריזה שתאפשר לקבל תשלומים באמצעות אייפון, מבלי שיהיה צריך לחבר אליו קורא כרטיסים כמו של סקוור.

גם החברות המבוססות כבר מתאימות את המוצרים שלהם, כמו למשל VeriFone שמציעה שירותי ענן למסופי האשראי שלה. אחת המתחרות הישירות של סקוור, Clover, גם נרכשה על ידי Fiserv, אחת השחקנית הותיקות והמובילות בשירותי טכנולוגיה פיננסית לעסקים.

הנקודה האחרונה כנראה תפגע במידה כלשהי ביכולת של סקוור לטפס במעלה השוק למגה-סוחרים שכבר יש להם הסכמים קיימים ותעריפים מועדפים עם החברות המסורתיות. אמנם המוצר של Clover הוא פחות טוב מסקוור, אבל יכול להיות שהוא טוב מספיק, והפער לא מספיק גדול כדי להצדיק מעבר לסקוור. זה יהיה מעניין להמשיך לעקוב.

המאבק במעלה השוק

אלכס ראמפל מהקרן של אנדריסן-הורוביץ׳ טבע את המשפט:

“The battle between every startup and the incumbent comes down to whether the startup gets distribution before the incumbent gets innovation”

דרך המשוואה הזו אפשר להתסכל על הנקודה האחרונה בחלק הקודם - ל Fiserv יש שליטה בחלק העליון של השוק (mega-merchants), או במילים אחרות: distribution. לסקוור כמובן יש את החדשנות (innovation), אבל הם עדיין עובדים על בניה של יכולת למכור לחלק העליון של השוק. הרכישה של Clover סיפקה ל Fiserv את החדשנות, והאסטרטגיה האופיינית היא לנצל את מערכות היחסים הקיימות כדי למכור את זה ללקוחות שלה, לפני שסקוור תספיק להגיע אליהם. לא אנסה בפוסט הזה לחזות איך זה יתפתח, אבל אסתפק בלומר שגם זו דינמיקה שאופיינית לשלב שבו החברה החדשנית עלולה לאיים על החברה המבוססת.

קשה מאד לחזות מראש איך המאבקים האלה יסתיימו. מיקרוסופט היא דוגמא לחברה שתמיד הייתה ידועה ביכולת שלה לזהות בהצלחה disruptors ולנצח אותם. הרבה מהמוצרים שלה הם גרסה הרבה פחות טובה, אבל ״טובה מספיק״ של המוצר החדשני, והם ארוזים יחד עם מוצר קיים של מיקרוסופט שכבר שולט בשוק. זה היה עיקר הסיפור ב״מלחמת הדפדפנים״, שהתרחשו בערך באותם שנים בהם יצא המאמר של כריסטנסן, והסתיים במותה של נטסקייפ (באופן מעניין, החברה שאותה הקים מארק אנדריסן ושם הכיר לראשונה את בן הורוביץ).

דוגמא יותר עדכנית היא Microsoft Teams, למרות שהרבה יטענו שהוא מצור נחות לעומת זום או סלאק או בוקס, ההצלחה שלו נראית מרשימה הרבה יותר עד כה. זה כנראה בזכות יכולת ה distribution העוצמתית של מיקרוסופט, שמחזיקה מערכות יחסים חזקות עם כמות אדירה של סוכנויות הטמעה, דרכם היא יכולה לדחוף את המוצרים שלה ללקוחות. המאבק הזה רחוק מלהסתיים, הנקודה שלי היא רק שסלאק לא טיפסו בקלילות במעלה השוק והדיחו את השחקניות המסורתיות, בעוד שהן עסוקות בהכנסת שיפורים לשרת ה Exchange שלהן, כמו שהמודל מ-1995 היה מציע.

סיכום

הספר Innovator’s Dilemma הוא כנראה אחד הספרים המשפיעים ביותר בעולם הטכנולוגיה והעסקים. כמובן שהעולם השתנה מאז שהמאמר המקורי הופיע ב-1995, וכמו שראינו בחלק האחרון, חברות מובילות כבר מודעות לדילמה שטכנולוגיה חדשה מציבה בפניהן, ומפתחות גישות כדי להתמודד איתה.

טכנולוגיות חדשניות תמיד יופיעו, וייצרו S-Curve חדש שאפשר לרכב עליו בדרך לאימוץ ושילוב שלהן במוצרים חדשים. המודל של כריסטנסן מספק מסגרת טובה להבין דרכה את הדינמיקות שמתרחשות בתהליך הזה, וסקוור בעיניי היא דוגמא קלאסית. הפוסט הזה מספיק ארוך גם בלי לנתח את צד הCash App, ואני בטוח שגם אתם יכולים לחשוב על עוד דוגמאות לחברות מהעשורים האחרונים עם סיפור שהתנהג באופן דומה. כנראה שאם ממצמצים אפשר גם להסתכל על פאגאיה מהפוסט הקודם כעל disruptor שמנצל נקודת מפנה טכנולוגית (deep learning להחלטות אשראי), כדי להתחיל מהחלק התחתון של שוק ההלוואות ולטפס את דרכו למעלה.

דוגמא קלאסית נוספת היא נטפליקס, שהשיקה ב-1998 שירות להזמנת סרטים דרך האינטרנט. בלוקבאסטר הגיבה באדישות ובביטול, עד שכבר היה מאוחר מדי. הטכנולוגיה המהפכנית שאיפשרה את זה היא כמובן האינטרנט והדפדפן, אבל באופן מעניין זה לא היה מספיק. הניתוח שריד האסטינגס ומארק רנדולף עשו הראה לא תהיה ייתכנות כלכלית למיזם של שליחת קלטות וידיאו בדואר, והם גם פחדו שהקלטות יהיו רגישות מדי ויתקלקלו בתדירות גבוהה. ההופעה של נגני הDVD הראשונים ב-1997 היוותה נקודת מפנה טכנולוגית הכרחית שאיפשרה את נטפליקס (בגלגולה הראשון כקטלוג להזמנת DVD באינטרנט).

הסתייגות שחשוב לציין היא שזה תמיד מסוכן ללמוד רק מסיפורי הצלחה, ולנסות להסיק מהם מסקנות. גישה כזו עלולה להוביל להטיית שרידות חזקה ומסקנות לא נכונות. היו גם הרבה חברות שניסו לרכב על גלי טכנולוגיה חדשה ונכשלו (כמו למשל נטסקייפ שהוזכרה קודם), וחשוב ללמוד גם אותם. לרוב זה לא קל לצפות איך דברים יתגלגלו בעתיד (אבל בהרבה מקרים מרתק בעיניי לעקוב).

הנקודה של טכנולוגיות מהפכניות שמאפשרות רכיבה על גלי S-Curve הוא גם מה שהוביל אותי לטוויט הזה, בתגובה לסברה ״חדשנות עסקית > חדשנות טכנולוגית״:

אני חושב שזה נאיבי לחשוב שאפשר להקים חברה מצליחה אם רק נסתכל מסביב ונחפש בעיה שצריך לפתור. הנקודה שמפספסים היא שיש המון סטארטאפים שקמים כל הזמן ומנסים לפתור בעיות. קשה להאמין שבעיה פשוט תשב שם ותחכה שיפתרו אותה, בזמן שכל הכלים לפתור אותה כבר קיימים במשך זמן רב.

הטענה שלי היא שחייבת להיות נקודת מפנה מסויימת שיוצרת S-Curve שאפשר למנף כדי לפתור את הבעיה. אחרת יש סיכוי טוב שהבעיה כבר הייתה נפתרת, או שעדיין לא בשלו התנאים לפתור אותה. סקוור לא יכלו לבנות את קורא הכרטיסים שלהם ב-2005, לפני שהאייפון יצא. וב-2015 זה כבר היה מאוחר מדי, כי בזכות ההופעה של האייפון קמו כבר כל כך הרבה חברות שבונות את המוצר הזה.

נקודת המפנה היא לרוב טכנולוגיה חדשה שמופיעה, אבל זה כמובן יכול להיות גם שינוי רגולטורי או תרבותי. קוביד למשל יצר את הנכונות של הרבה חברות גדולות לאפשר לעובדים שלהם (ולעובדי קבלן) לעבוד מרחוק, מה שיצר סיכוני אבטחה (אוקיי, סייבר) גדולים, ומאפשר לחברות חדשות לרכב בהצלחה על ה S-Curve הזה. קשה לצפות איזה עוד S-Curve ייווצרו כתוצאה מקוביד, ובעקבות זאת הטרנד הגובר של עבודה מרחוק וה״Great Resignation״. אפשר לדמיין את AirBnB רוכבים על גל ״הנווד הדיגיטלי״ (הם בהחלט מנסים, יהיה מסקרן לראות כמה זה יצליח), וגם חברות כמו Fiverr ו-Upwork שמציעות פלטפורמה לפרילנסרים (ובעצם רוכבות על גל דומה).

הפוסט הבא יעסוק בעוד דוגמא, ובאופן שבו חברות מבוססות מנסות להתמודד עם ה״דילמה״ שטכנולוגיות חדשות מציבות בפניהן.

למעשה על ידי BrainTree, שנרכשה על ידי פייפאל.

האייפון בפני עצמו הוא אחד מסיפורי ה disruption המרתקים בהיסטוריה של הטכנולוגיה. בן תומפסון כתב כבר ב-2010 מאמר נהדר שמנתח את האייפון בראי ה innovator's dilemma, וחזה כבר אז שבניגוד למה שכריסטנסן טען ערב ההשקה, הגורל של האייפון לא יהיה זהה לנוקיה ובלקבארי. זה היה המאמר שהתחיל את הבלוג המצליח שלו: https://stratechery.com/2010/apple-innovators-dilemma/

בגלל שהוקמה כל כך מוקדם, סקוור בנתה לעצמה data center, ורק לאחר מספר שנים התחילה לעבור ל AWS.

פוסט מחכים ומעניין

עבודה יפה! למדתי הרבה, מחכה לפוסט הבא!