הפלא של באפט ודילמת החדשנות של לארי

רכיבה על הגל של חדשנות טכנולוגית: חלק שלישי - הימים המוקדמים של הקלאוד

בפוסט הזה אדבר על מקרה מבחן מרתק בעיניי של Innovator's Dilemma וחדשנות טכנולוגית, שהבטחתי בשני הפוסטים הקודמים (שעסקו ב Innovator's Dilemma של קליי כריסטנסן, ולנקודות מבט על S-Curves). אני לא נוהג לאמץ את המבנה המסורתי בייעוץ אסטרטגי ״תגיד להם מה אתה הולך להגיד להם, תגיד להם, ואז תגיד להם מה אמרת להם״, וגם הפעם פשוט אצלול לתוך כמה סיפורים. תצטרכו לסמוך עליי שהנקודות יתחברו בסוף במבט לאחור.

וורן באפט חושף השקעה מפתיעה

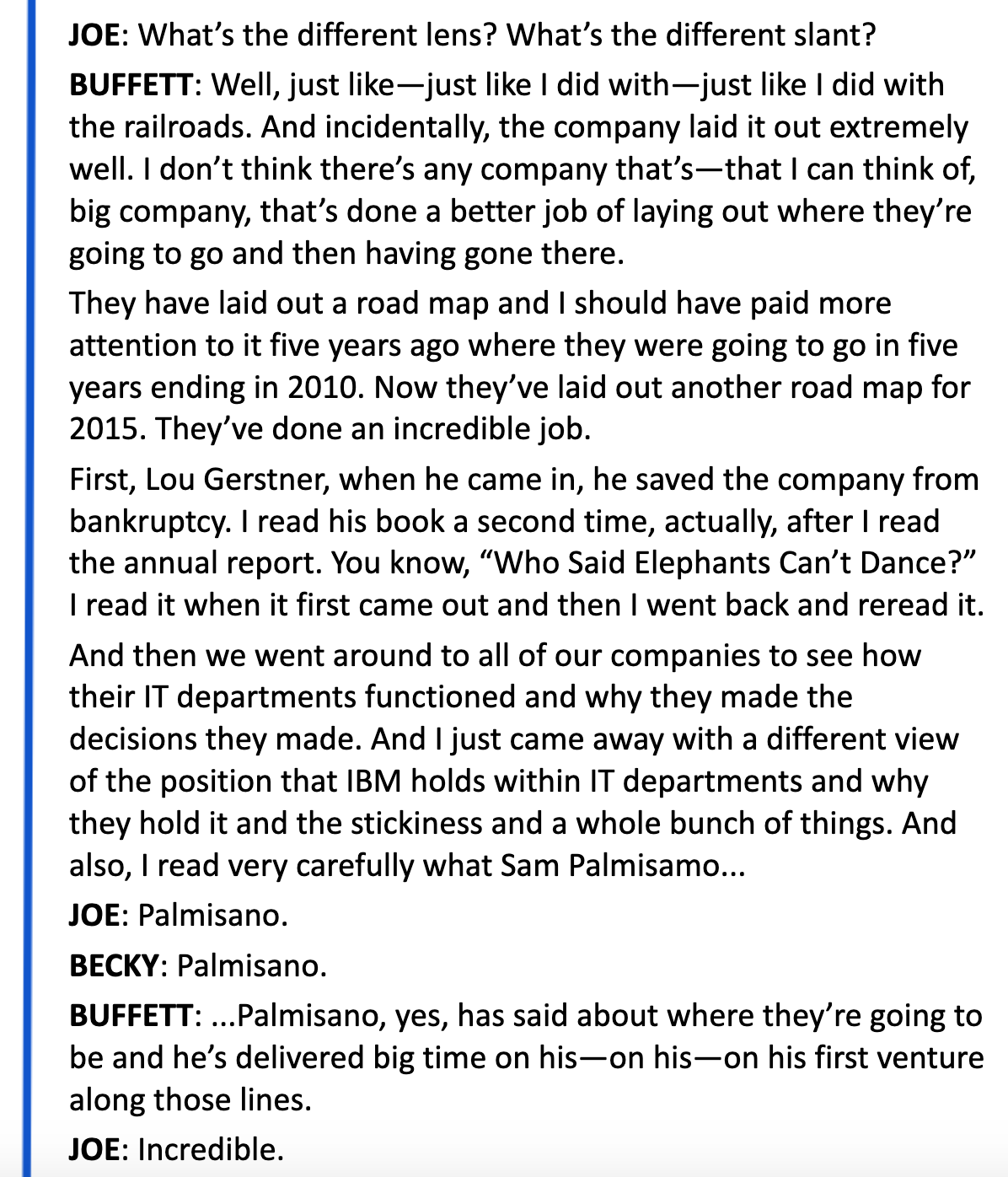

בנובמבר 2011 וורן באפט חשף בריאיון ל CNBC מהי החברה המסתורית שבה ברקשייר צברה מניות בהשקעה של 10.7 מיליארד דולר: IBM. זה היה סכום גבוה בזמנו לברקשייר, והבעלות על 5.5% מ IBM היוותה מעל 15% מתיק המניות של ברקשייר. באפט סיפר שהוא קורא את הדו״חות השנתיים של החברה במשך למעלה מ-50 שנה, והשנה פתאום הסתכל על הדו״ח מזווית שונה. הנה חלק מהתשובות שנתן למראיינים שהתעקשו שוב ושוב להבין מה גרם לבאפט (שבאופן מפורסם נהג לומר שאינו משקיע במניות טכנולוגיה) להשקיע בחברה:

באפט הזכיר את התלות הגבוהה של מחלקות IT בחברה, את החזון שהם הציגו לשנת 2015, ואת האמון שלו ביכולת של המנכ״ל להוציא לפועל את ה-roadmap הזה.

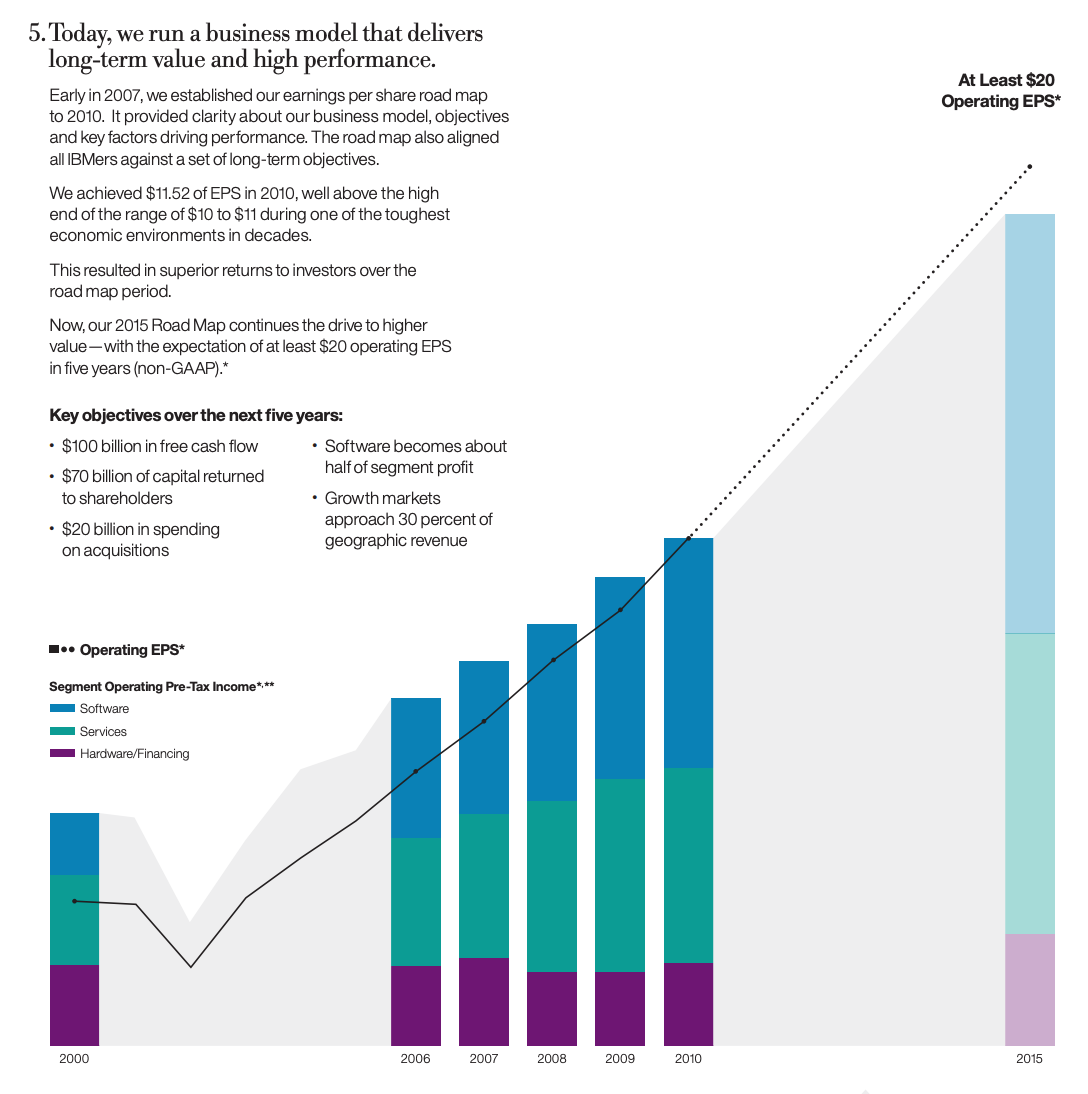

אז מה הייתה התכנית של IBM ל-2015? זה מתוך הדו״ח השנתי ל-2010, שהוביל את באפט לראות את החברה דרך עיניים שונות ולבצע את ההשקעה:

נקודה חשובה היא שהרווחים מתוכנה היו צפויים לצמוח משמעותית, כנראה שגם הם זיהו באותו זמן כמו מארק אנדריסן שתוכנה אוכלת את העולם. גידול של 20 מיליארד דולר בהכנסות היה מתוכנן להגיע מארבעה אפיקים:

שווקים מתפתחים, שהיו צפויים להגיע ל-30% מההכנסות של IBM עד 2015.

קלאוד, עליו הם אמרו שהוא מודל חדש ויעיל במיוחד לצריכת שירותי IT, היה צפוי להגיע ל-7 מיליארד דולר של הכנסות עד 2015.

עם הצמיחה המאסיבית של כמויות המידע הדיגיטלי בעולם, פתרונות Business Analytics היו צפויים להגיע להכנסות של 16 מיליארד דולר ב-2015.

קטגוריה נוספת: Smarter Planet. יוזמות של ״עיר חכמה״ בסן פרנסיסקו, סידני, אמסטרדם וערים נוספות היו מתוכננות להביא ל-10 מיליארד דולר של הכנסות ב-2015.

לא אשאיר אותכם במתח ואדלג לסוף - באפט המשיך להגדיל את האחזקה בין 2011 ל-2015, וב-2016 עוד טען שהיה מעדיף לקנות מאשר למכור מניות של IBM. ב-2017 באפט מכר את רוב האחזקה ב IBM, ובאסיפה השנתית של מאי 2018 הודיע שברקשייר לא מחזיקה יותר במניות של IBM. באפט הסביר שהביצועים של החברה היו הרבה פחות טובים ממה שהוא ציפה, ושהוא טעה בהשקעה הזו.1

המחיר הממוצע שברקשייר שילמו היה $173.6, והרווח למניה היה בין 10-11 דולר. עם צפי לפחות ל-20 דולר רווח למניה ב-2015 (דרך צמיחה ב-20 מיליארד דולר בהכנסות, שיפור במרג׳ינים לאור ההישענות על מכירת תוכנה, והחזרת 50 מיליארד לבעלי המניות דרך דיבידנדים ורכישה מחדש), ההשקעה הייתה נראית מבטיחה.

אז מה השתבש שם?

ההכנסות ירדו ב-18 מיליארד דולר, והרווח פחת ב-900 מיליון דולר, ב-2015 לעומת 2010. סגמנט התוכנה אכן היווה קרוב ל-50% מהרווחים. הצמיחה בשווקים המתפתחים לא התקדמה כמו שהם ציפו, ויוזמת הערים החכמות לא הוזכרה בדו״ח של 2015. שני אפיקי הצמיחה האחרים דווקא היו קרובים לתחזיות: Business Analytics הכניס 17 מיליארד דולר, ובקלאוד היו על קצב שנתי של 3.5 מיליארד דולר מ Cloud-as-a-Service, ובסה״כ עמדו ביעד של 7 מיליארד בהכנסות מקלאוד אם כוללים תשתית לעננים פרטיים.

החברה כמובן לא עמדה ביעד של מעל 20 דולר רווח למניה ב-2015, בפועל הרווח היה 13.6 דולר למניה.

הנה ההסבר של באפט אחרי שמכר 30% מהאחזקה ב-2017:

״אם תסתכלו חזרה על התחזיות ואיך הם חשבו שהעסק יתפתח, הייתי אומר שהם נתקלו בתחרות די קשה״.

החזון של לארי אליסון

מאיפה הגיעה התחרות הקשה הזו שהקשתה על IBM לממש את התכנית שלה? אולי מכאן: כשמארק בניוף עזב את אורקל כדי להקים את סיילספורס ב-1999 ולמעשה להמציא את מודל Software-as-a-Service, הוא קיבל השקעת seed של 2 מיליון דולר מלארי אליסון, המייסד והמנכ״ל דאז של אורקל.

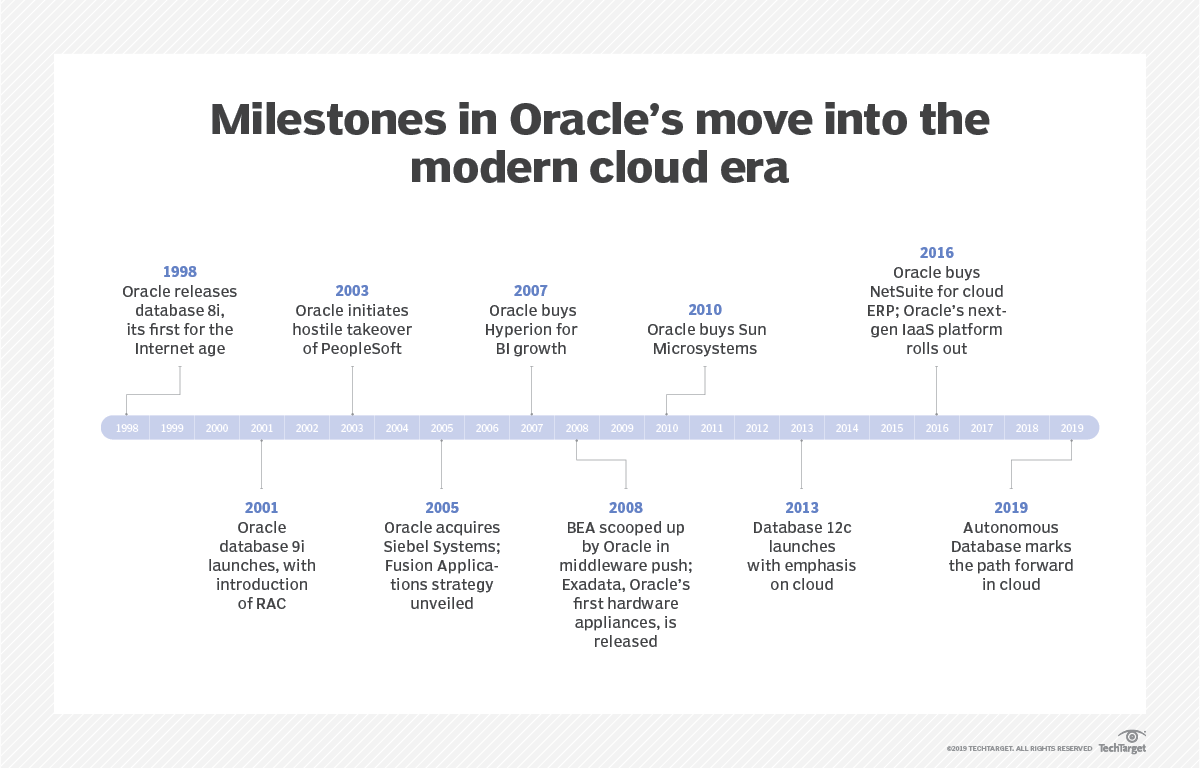

אולי מאורקל הגיעה התחרות: החברה שלטה בשוק ה-Database, והגרסא שיצאה ב-1998 כבר נקראה Oracle Database 8i. ה-i סימל את האינטרנט, ואורקל הדגישה שהמוצר שלה מותאם לתמוך באפליקציות אינטרנט. ב-2003 לארי אליסון הכריז שמודל ה SaaS יאפשר לאורקל לכבוש את עולם התוכנה:

“הלקוח חוסך הרבה כסף. אנחנו קונים את המחשבים, מגבים את המידע, מריצים את האפליקציות, ומשדרגים את התוכנה הרבה יותר בזול מאשר אם הם עושים את זה בעצמם. זה פשוט עניין של ליישם פיננסית התמחות של עבודה ויתרון לגודל (economies of scale) להרצה של מערכות מחשב.

יש לנו עכשיו יתרון מספיק כדי לנצח. האינטרנט הוליד את מודל השירות של מחשוב ותוכנה … הרשת של שרתי ה database מבוססי לינוקס שלנו היא התשתית האידיאלית לשירותי מחשוב בעלות נמוכה וביצועים גבוהים. האפליקציות שלנו הם הדוגמא הגדולה ביותר של SaaS בתעשיה. אני יודע שלא יהיה קל לנצח את מיקרוסופט … אבל הם לא במודל השירות של מחשוב. SAP לא במחשוב כשירות. IBM מפרסמים שירות מחשוב אבל מספקים מערכות שדורשות הרבה עבודה בשביל התאמה ללקוח. אם מודל השירות של מחשוב הוא העתיד, העתיד הוא שלנו.”

האם עתיד התוכנה באמת היה של אורקל? הם בהחלט רדפו באגרסיביות אחרי תיזת ה SaaS, עם שורה של רכישות ובניית מוצרי ה ״Fusion": סוויטה של מוצרי תוכנה ל Enterprise, בנוסף ל Database הפופולרי שלהם, שאותם תכננו להציע בענן או on-prem לפי בחירת הלקוח.

האם השאפנות של לארי אליסון היא שהכשילה את ההשקעה של ברקשייר ב IBM?

עוד יזם שאפתן

וורן באפט דווקא לא הזכיר את לארי אליסון באסיפה של ברקשייר ב-2017, שבה לראשונה הסביר שההשקעה ב IBM לא עובדת כמו שציפה. הוא כן הזכיר מנכ״ל אחר:

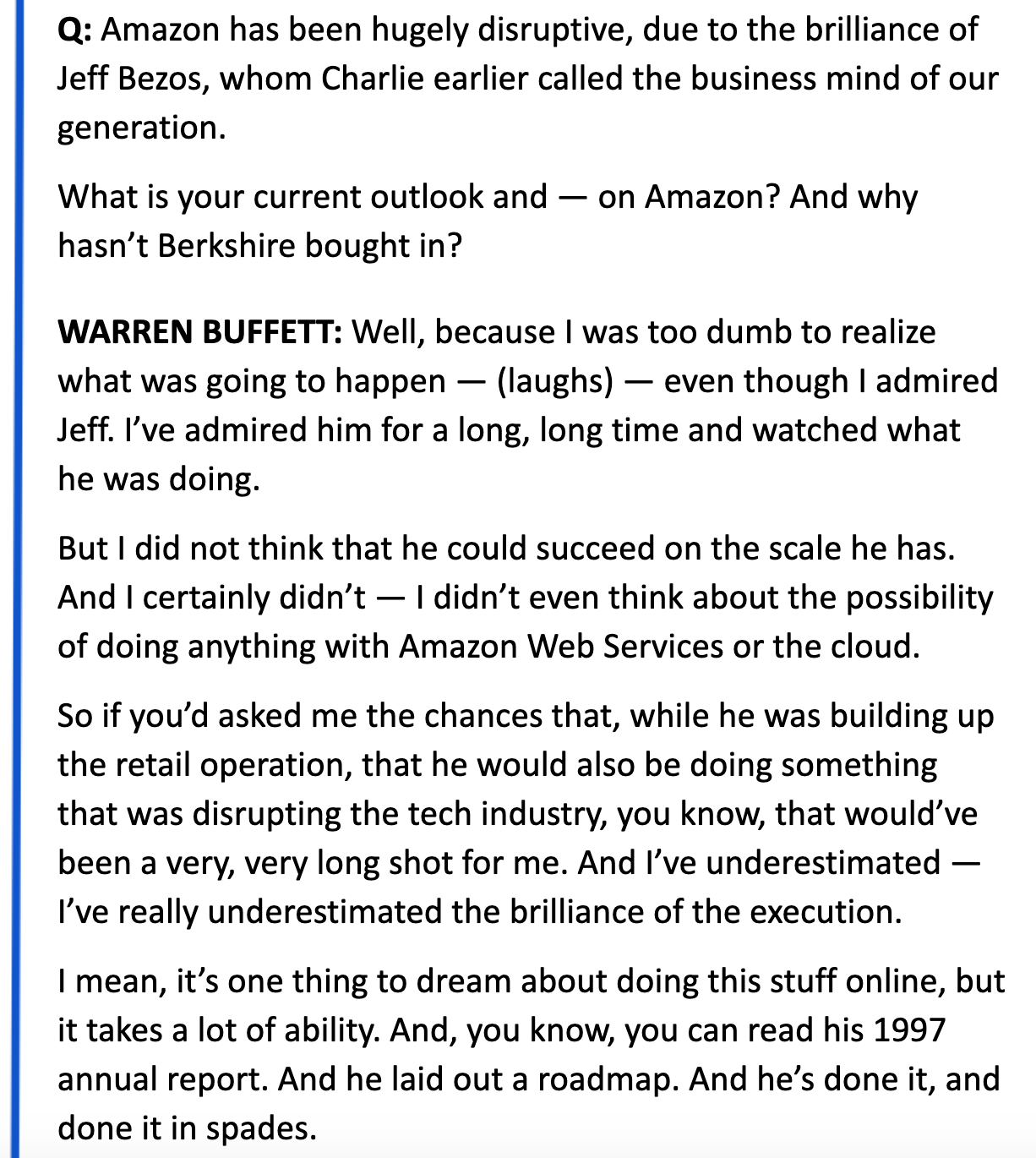

השאלה ששאלתי בסוף החלק קודם לגבי אורקל והשאיפות של לארי אליסון הייתה סרקסטית - Amazon Web Services הם הסיבה לכישלון ההשקעה ב-IBM. באפט השתמש בביטוי ״disrupting the tech industry״ כדי לתאר ב-2017 את מה שאמזון עשו. בעיניי זוהי דוגמא מאלפת ל Disruption Theory, ולהרבה מהעקרונות שדנו בהם בשני הפוסטים הקודמים.

ההתחלה של אמזון

בתחילת שנות האלפיים אמזון ניסתה לבנות את Merchant.com, שירות שהיה אמור לעזור לסוחרים כמו טארגט או בסט באיי לבנות אתרי קניות מעל מנוע ה e-commerce של אמזון. הרעיון היה למנף את כל היכולות שאמזון בנתה מאז 1994, ולגבות כסף מסוחרי צד שלישי שישתמשו בהן. הפרוייקט הסתבך בגלל האופן שבו הקוד היה בנוי, וב-2002 ג׳ף בזוס פרסם דרישה לעבור לארכיטקטורה מבוססת שירותים (Service Oriented Architecture), על כל צוות לספק API (ממשק) לשירות שלהם, לתקשר עם שירותים של צוותים אחרים אך ורק באמצעות API, ולהיות ערוכים לחשוף את ה API שלהם למפתחים חיצוניים. זה היה הצעד הראשון בדרך ל-AWS.

עוד צעד נעשה ב-2003, אחרי תלונות שלמרות שאמזון שכרה כמות משמעותית של מפתחי תוכנה, קצב הפיתוח נותר תקוע. אנדי ג׳אסי (שהיה אז ה COO, והיום משמש כמנכ״ל) חקר ומצא שצוותי פיתוח משקיעים את רוב הזמן שלהם במשימות בסיסיות כמו בניה של databases, התקנת שרתים, או קונפיגורציה של storage. מאחר ואלו דברים שחוזרים על עצמם, אמזון החליטו לספק ״אבני בניין״ משותפות שכל צוות באמזון יוכל להשתמש בהן, ולהתרכז בבניית האפליקציה או השירות הספציפי שלהם. זה גם היה אמור לפתור את אתגרי הטראפיק שאמזון חוו סביב החגים בכל שנה (אמצע נובמבר עד סוף דצמבר, אז מתבצעות רוב הקניות באמריקה), והשימוש במשאבים משותפים היו אמורים להפחית את העלויות ולשפר את אמינות ויציבות המערכת.

הם שיפרו מאד את אבני הבניין האלה, וגם פיתחו מומחיות בהפעלת data centers עם אמינות גבוהה, עלות נמוכה, וסקלביליות גבוהה. זה לא היה מקרי, אלה היו הצרכים של עסק ה e-commerce עם שולי רווח נמוכים וקצב צמיחה מהיר.

העבודה הטובה שהם עשו הובילה את אמזון למסקנה שהם יוכלו להציע את אבני הבניין האלה למפתחים מחוץ לאמזון, שיוכלו להרוויח מהמומחיות שלה בהפעלת data centers. במרץ 2006 הם השיקו את שירות האחסון Amazon Simple Storage Service (או: S3), שאיפשר לשכור אחסון באינטרנט באמצעות כרטיס אשראי, ובאוגוסט את Amazon Elastic Compute Cloud (או: EC2), שאיפשר לכל אחד עם כרטיס אשראי לקבל שרת (וירטואלי).

AWS and Low End Disruption

בסעיפים הקודמים הכנו את הבמה והצגנו חלק מהשחקנים העיקריים שהיו מעורבים במירוץ לאספקת תשתיות תוכנה באינטרנט. אולי אתם כבר מזהים קווי דמיון לפוסטים הקודמים על Innovator's Dilemma של קליי כריסטנסן, ולנקודות מבט על S-Curves. בשאר הפוסט אני ארצה להתמקד בניתוח של האסטרטגיה של AWS וההתנהלות של אורקל ו IBM לאור המודלים האלה.

כתבתי קודם ש AWS בעיניי מהווה דוגמא קלאסית ל Disruption Theory. הנה אחד העקרונות שהזכרתי בפוסט הקודם על סקוור - בספר שלו כריסטנסן מסביר ש-disruption תמיד מתחיל מהקצה התחתון של השוק:

״חברות מבוססות שמשרתות את הקצה העליון של השוק, מתקשות לנוע למטה בשוק ולשרת לקוחות קטנים יותר. זה בגלל שלוש סיבות: מרג׳ינים גבוהים יותר בחלק העליון של השוק, העובדה שהרבה מהלקוחות הקיימים גדלים (וזזים בעצמם במעלה השוק), והקושי לחתוך בעלויות כדי לשרת לקוחות קטנים יותר בצורה רווחית.

לכן החברות האלה נוטות להעדיף להפנות משאבים לפרוייקטים שמציעים לעלות למעלה בשוק, על פני פרוייקטים סביב טכנולוגיות חדשניות. למעשה, היכולת באופן עקבי פרוייקטים לפיתוח מוצרים שיניבו רווחים נמוכים יותר, היא אחת ההישגים של חברה מנוהלת היטב.״

(מתוך הפרק “What Goes Up, Can’t Go Down”)

בדומה לסקוור שהתחילו מהקצה התחתון ביותר של השוק ואפשרו למוכרים קטנים לקבל תשלומים באשראי באמצעות הטלפון שלהם, גם אמזון התחילה מהקצה התחתון ביותר של השוק: סטארטאפים. רוב השקעות ההון-סיכון בתקופת הדוט-קום שימשו לכסות עלויות של רכישת שרתים2, וסטארטאפים צעירים גם נדרשו להשקיע זמן בהתקנה של מערכת הפעלה ושירותים כמו Apache ו-MySql, ובתחזוקה של הגרסאות והקונפיגורציות שלהם. היכולת לקבל שרת בענן באמצעות כרטיס אשראי, שיתוחזק ע״י אמזון, ולשלם רק עבור השימוש השוטף, הוריד בצורה משמעותית את חסמי הכניסה להקמת סטארטאפ חדש; אם לפני זה היה צריך לגייס כמה עשרות אלפי דולרים, להזמין שרת, ולבד להתקין עליו מערכת הפעלה ותשתיות תוכנה - כעת היה אפשר להתחיל לבנות מוצר מיד אחרי שמכניסים פרטי כרטיס אשראי ועושים provision למכונה חדשה ב-console של אמזון.

בספטמבר 2007 אמזון הכריזו על תחרות לסטארטאפים שמשתמשים בשירותים של AWS, עם פרסים בגובה מאות אלפי דולרים.

ננתח עוד בהמשך את ההתנהלות של אורקל ו-IBM (או אם תרצו: ה-incumbents), אבל אפשר כבר להגיד מה הם לא עשו: הם לא הציעו שירות להשכרת CPU ושטח דיסק, ולא ערכו תחרות בין סטארטאפים ב-2007. הם למעשה נפלו קורבן לדילמה של כריסטנסן, כמו שמתואר למעלה: זה נראה כמו פלח שוק קטן (חברות Fortune 500 שקנו שירותי IT מאורקל ו IBM לא ביקשו מכונות וירטואליות בענן), ועם שולי רווח נמוכים, למה שהם יקצו לו משאבים?

הטיפוס במעלה השוק

בדומה למודל מהפוסט הקודם, שבו ישנו חסם -> חדשנות שמסירה את החסם -> גל צמיחה מהיר עד שנתקל בחסם חדש, גם ההשקה של AWS יצרה S-Curve אדיר, ואמזון רכבה על הגל הזה בצורה מרשימה.

למעשה אמזון החזיקה במעין אינדקס על סטארטאפים: אמנם מרביתם המוחלט ייכשל (ואמזון עדיין תרוויח מלמכור להם שירותי ענן בדרך), אבל חלקם הקטן יצליח ויצמח מאד. חלק מהיתרון של מה שאמזון הציעו היה טמון במילה ״Elastic״ - השירותים יכלו להתרחב כדי לתמוך בטראפיק הולך וגדל, בעוד שבגישה המסורתית צוות הפיתוח (שבשלבים המוקדמים של חיי החברה לא החזיקו איש IT) היה צריך לדאוג לרכוש עוד שרתים ולמהר להתקין אותם, והסיפורים נפוצו על שרתים שקורסים דווקא כשהחברה סוף סוף חווה פרסום מוצלח אבל לא יכולה לנצל אותו, כי האתר למטה ולא יכול לשרת את המשתמשים החדשים שנוהרים אליו. זו הייתה בדיוק התופעה שאמזון עבדה למנוע באתר הקניות שלה, בתקופת החגים היה השיא של ביקוש, והמשמעות של נפילה של amazon.com אפילו לפרק זמן קצר הייתה קריטית להכנסות של החברה. המומחיות שאמזון פיתחה עבור אתר הקניות שלה עכשיו היה יכול לשרת סטארטאפים שחווים הצלחה וצמיחה, וכמובן להגדיל בהתאם את ההכנסות של Amazon Web Services.

קליי כריסטנסן מתאר את המנגנון שבו חברות חדשניות מטפסות במעלה השוק, ע״י יצירת שווקים חדשים ואיתם יצירת אפיקי הכנסות חדשים (שהחברות המבוססות לא העריכו נכון את גודלם). ההכנסות האלה מאפשרות לממן שיפורים בטכנולוגיה שלהם, שבזכותם היא יכולה להיות רלוונטית לעוד חלקים בשוק, וכן הלאה.

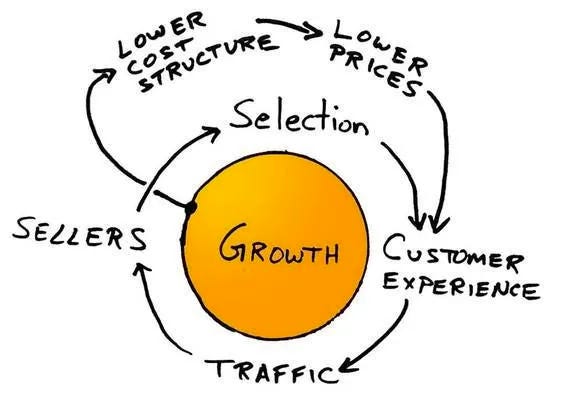

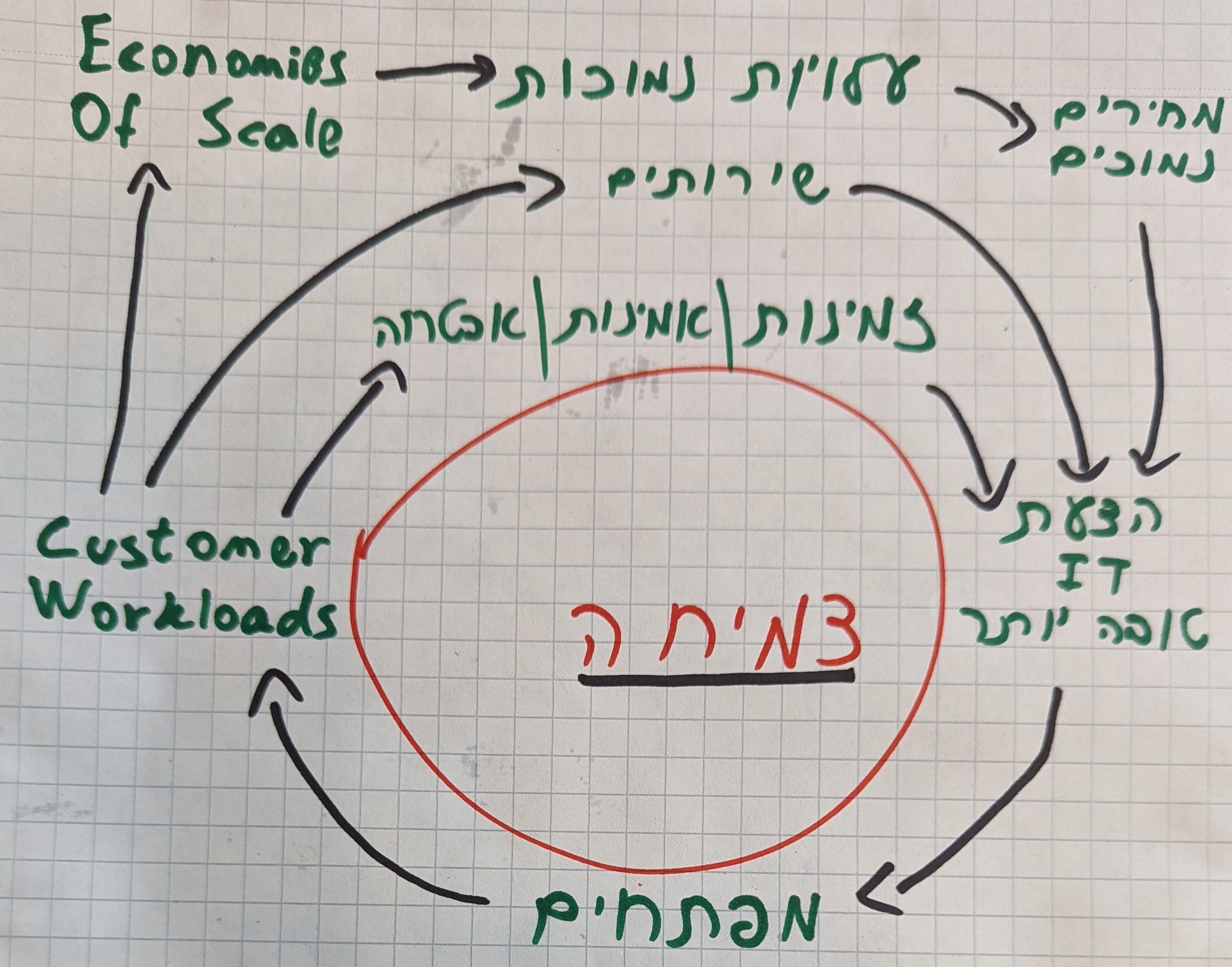

זה דומה מאד למודל ה Flywheel שג׳ף בזוס צייר על מפית כשהסביר את המודל העסקי של אמזון. זה היה מכוון לריטייל, אבל אפשר לדמיין את ה Flywheel שבבסיס אסטרטגיית הצמיחה של AWS: בזכות economies of scale יש עלויות נמוכות יותר, שמובילות למחירים נמוכים יותר; יותר שימוש בפלטפורמה מביא להכנסות גבוהות יותר, שיכולות לממן פיתוח של מבחר הולך וגדל של שירותי תשתיות תוכנה, לצד שיפורים ברמת האמינות גבוהה, זמינות ביותר איזורים, ואבטחה טובה יותר. כתוצאה מכך הפלטפורמה מספקת הצעה טובה יותר לצוותי פיתוח. בעקבות זה יותר צוותי פיתוח בונים תוכנה מעל AWS, מה שמביא ליותר שימוש בפלטפורמה. וכך המעגל מזין את עצמו.

בנובמבר 2010 אמזון הכריזה ש Amazon.com כולו עבר להיות מבוסס על AWS. העובדה שאתר הקניות הגדול ביותר בעולם עובד מעל תשתיות הענן של אמזון היה עדות למידת הבגרות והבשלות של AWS. ב-2012 נערך כנס ה-re:Invent הראשון (שמאז הפך לכנס השנתי של AWS). על הבמה עם אנדי ג׳אסי (שמאז מונה למנכ״ל של AWS) עמד ריד האסטינגס, מנכ״ל נטפליקס, שמול 6,000 משתתפים הכריז שנטפליקס תעביר 100% מהתשתית שלה ל-AWS.

באפט טוען שמדובר בנס

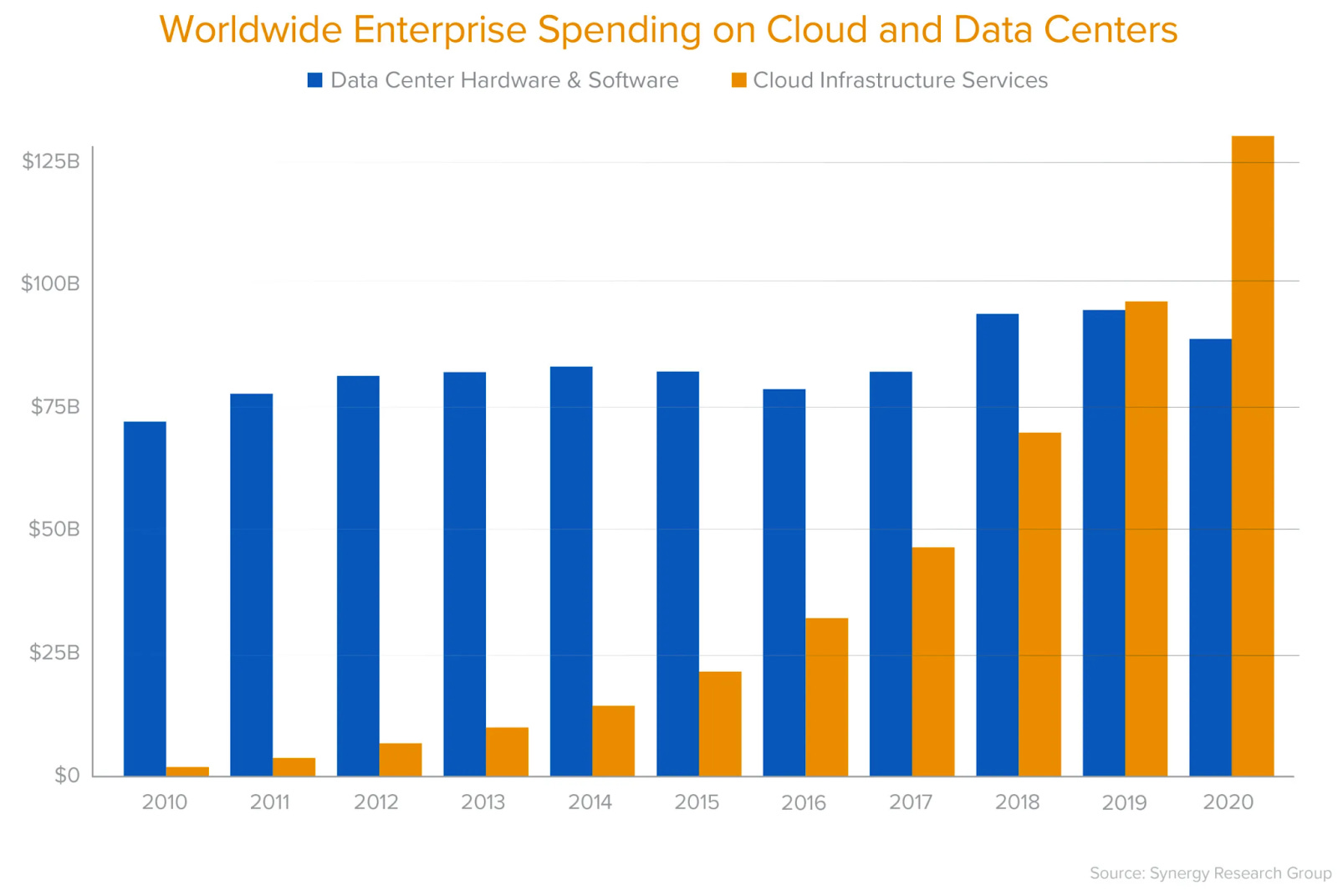

השקת שירותי הענן של אמזון יצרה מהפיכה טכנולוגית, וכמו במקרים דומים בעבר גל האימוץ שלה נראה כמו S-Curve:

בפוסט הבא נדבר על מה קרה עם AWS והקלאוד בשלבים היותר מאוחרים, כרגע אני רוצה להתמקד באורקל ו IBM בשנים הראשונות אחרי ההשקה של AWS. לכאורה שתיהן נהנו מיתרונות גדולים ביחס לאמזון: היו להם תשתיות IT שהם פיתחו במשך עשורים והיו בשימוש נרחב מאד ברחבי העולם, מהנדסים מומחים בתחומים האלה, קשרי לקוחות עם החברות המובילות בעולם שסמכו על המערכות של אורקל ו IBM לצרכים האלה, זהו עיסוק הליבה של החברה, והיו להם משאבים פיננסים נרחבים.

אמזון ב-2006 הייתה חברה שפונה לצרכנים, לא היה לה מוצר שפונה ל-enterprise, לא כח מכירות או תרבות שיודעת לשרת אסטרטגיית מכירות לחברות.

בנוסף, IBM ואורקל הרוויחו מעל 9 מיליארד דולר כל אחת ב-2006, בעוד שאמזון ייצרה רווח של כמה עשרות מיליונים, ונדרשה לבצע השקעות עתק בהמשך בניית עסק ה e-commerce (וגם להפנות לשם תשומת לב ניהולית רבה).

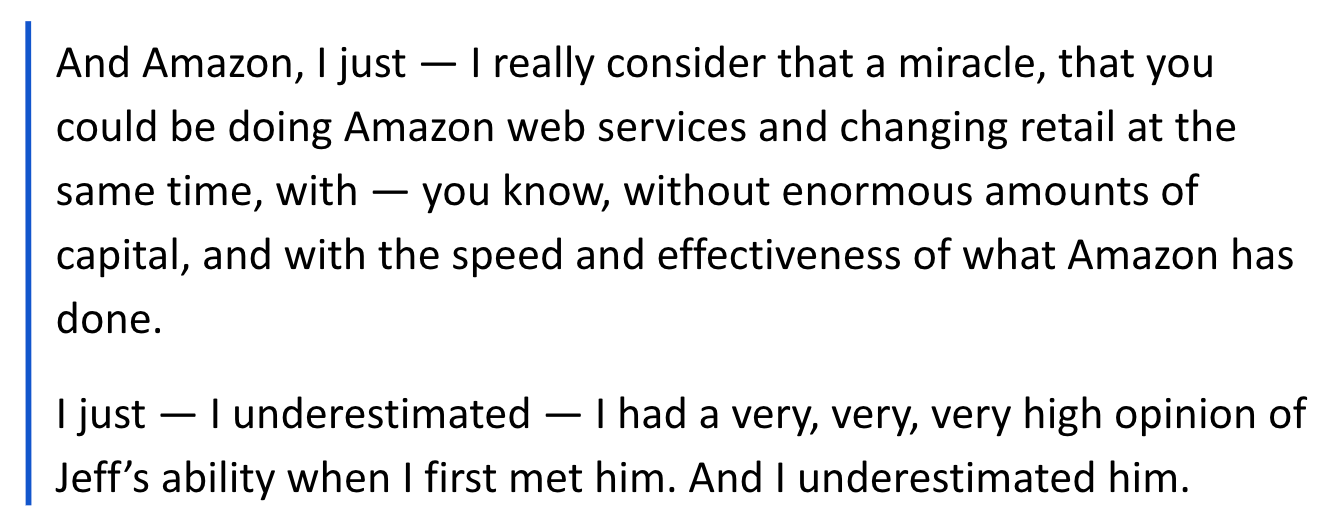

הנה עוד ציטוט של באפט ממאי 2017:

כשחושבים על הסיטואציה שמתוארת למעלה, אפשר להבין למה באפט טוען שההצלחה של AWS היא פלא.

אז איך בעצם קרה הנס הזה?

דילמת החדשנות של לארי

המצב של IBM ואורקל ב-2006 הוא בדיוק מה שקליי כריסטנסן ב Innovator's Dilemma. הנה מתוך הפוסט הראשון בסדרה על גלי חדשנות טכנולוגית:

התובנה המעניינת של כריסטנסן ובאוור הייתה שהחברות המובילות הודחו בכל גל של טכנולוגיה חדשה לא בגלל הסברה המקובלת, שהן הפכו להיות בירוקרטיות, שאננות או עייפות מדי. הסיבה הייתה הפוכה: חברות מובילות הודחו בדיוק בגלל שהן ״הקשיבו ללקוחות שלהן, נתנו להם את השיפורים שהם חיפשו במוצר, ובסוף נפגעו בגלל טכנולוגיה שהלקוחות שלהם לא היו מעוניינים בה״.

זה מדהים לחשוב שהחברות המבוססות מאבדות רלוונטיות ודועכות בגלל שהן מתנהלות טוב מדי. ההסבר במאמר הוא ש״באמצעות התהליכים הרציונליים והאנליטיים שפותחו אצל חברות שמנוהלות-היטב, אין דרך אפשרית להצדיק הסטה של משאבים מעבודה על צרכי לקוחות קיימים בשווקים מבוססים, לשווקים ולקוחות שנראים חסרי משמעות או שעדיין אינם קיימים״.

כיצד אורקל הייתה יכולה להצדיק פרוייקט דומה ל AWS בשנת 2007? אף אחד מהלקוחות הגדולים שלה לא ביקש מכונות וירטואליות בענן, המרג׳ינים שם נמוכים בהרבה לעומת רשיונות ל Oracle Database 9i, וגודל השוק עדיין היה מזערי. אורקל התנהלה כמו שכריסטנסן חזה שינהג incumbent טיפוסי.

מה שמעניין הוא שאורקל הפסידה את גל הקלאוד למרות שלארי אליסון הבין מאד מוקדם את הפוטנציאל של האינטרנט והמודל שהוא כינה ״utility computing״ (צריכה של שירותי מחשוב במקום רכישה של מכונות). הוא גיבש אסטרטגיה סביב המודל הזה, ביצע רכישות אגרסיביות, ויצר סוויטת מוצרים שהייתה אמורה להפוך את אורקל לספקית המובילה של ״שירותי מחשוב״. אבל גם שם הוא נפל קורבן ל innovator's dilemma! הנה ציטוט מתוך ספר ההמשך של כריסטנסן, The Innovator's Solution, בו הוא מנבא איך Incumbent יגיב:

טכנולוגיות חדשניות לא מנסות להביא מוצרים טובים יותר ללקוחות מבוססים בשווקים קיימים. אלא הם משבשים ומגדירים מחדש את המסלול ע״י השקת מוצרים ושירותים שטובים פחות מהמוצרים שזמינים כרגע. אבל טכנולוגיות חדשניות מציעות יתרונות אחרים - לרוב הם מוצרים פשוטים יותר, נוחים יותר, ופחות יקרים שנראים מפתים ללקוחות חדשים או עם פחות דרישות.

לאחר שהמוצר המשבש תופס אחיזה בשוק חדש או בחלק התחתון של שוק קיים, מעגל השיפור מתחיל. ובגלל שקצב ההתקדמות הטכנולוגי נע מהר יותר מהצרכים של הלקוחות, הטכנולוגיה שהייתה לא-מספיק-טובה בסופו של דבר פוגשת את הצרכים של לקוחות עם דרישות גבוהות יותר. כשזה קורה, ה disruptors עולים על מסלול שבסופו של דבר ירסק את ה incumbents. ההבחנה הזו היא חשובה ל innovators שמחפשים ליצור עסקי צמיחה חדשים. בעוד שהמובילים הנוכחיים בתעשיה כמעט תמיד מנצחים במאבקים של ״sustaining innovation״, disruption מוצלח לרוב הושק על ידי חברות חדשות.

ל-disruption יש אפקט משתק על המובילים בתעשיה. עם תהליכי הקצאת משאבים שתוכננו לתמוך ב ״sustaining innovation״, הם באופן מבני לא מסוגלים להגיב. האינטרס שלהם הוא תמיד ללכת במעלה השוק, וכמעט אף פעם לא להגן על שווקים חדשים או החלק התחתון של שווקים קיימים שנראים מפתים ל disruptors.

אנחנו קוראים לתופעה הזו ״מוטיבציה א-סימטרית״. זהו הליבה של דילמת החדשנות (innovator’s dilemma), וההתחלה של הפתרון (innovator’s solution).

סוויטת ״Fusion Applications״ של אורקל הייתה אמורה לצאת ב-2008, אבל בסופו של דבר לא הייתה זמינה לכל הלקוחות עד 2011. אחת הטענות היא שאורקל התמהמהה מכיוון שבסיס הלקוחות של החברה לא הביע מוטיבציה לעשות migration משמעותי, והסבר נוסף היה העבודה הרבה שנדרשה לבנות מחדש תוכנה שמחליפה מוצר מוביל בשוק, ונדרש לספק הרבה יכולות. המסקנה שלי היא שאורקל ניסתה להמציא גרסה משלה ל״קלאוד״ שמתחיל מהקצה העליון בשוק, וזה כי סבלה מתופעת המוטיבציה הא-סימטרית שכריסטנסן מתאר.

ומה לגבי IBM? בואו ניזכר באסטרטגיה שהם גיבשו ב-2010 כשבאפט החליט להשקיע בהם. קלאוד מוזכר שם, עם יעד של 7 מיליארד דולר בהכנסות ב-2015. ויעדים כמו Business Analytics או Smart Cities, שם החברה כנראה ציפתה לשולי רווח הרבה יותר גבוהים, היו אמורים להכניס 16 ו-10 מיליארד דולר בהתאמה. בדיוק כמו שכריסטנסן מתאר, מוטיבציה א-סימטרית דחפה את IBM להקצות משאבים לעבר טכנולוגיות שבדיעבד יאבדו מהרלוונטיות שלהן, ולהתעלם מהמהפיכה שמתחוללת בשוק. עוד אינדיקציה לכך ש IBM לא התנהלה כמו חברה מדושנת או עצלה היא העובדה שהם הצליחו לעמוד בחלק מהיעדים האלה - Business Analytics הניב 17 מיליארד דולר של הכנסות ב-2015, מעל היעד שהוצב. ואפילו היעד של 7 מיליארד דולר מקלאוד התממש. ההתנהלות הייתה טובה, האסטרטגיה הייתה שגויה (למרות שההתנהלות בדרך לגיבוש האסטרטגיה הייתה רציונלית ואנליטית). בראייה שלי דילמת החדשנות היא שהכשילה את ההשקעה של באפט ב IBM, למרות שהחברה התנהלה באופן מצויין. בדיוק כמו שכריסטנסן חזה שיקרה.

סיכום ביניים

אני חושב שמרתק לראות איך כמה מהדינמיקות שאפשרו ל AWS להתרומם משקפות באופן מדוייק את התיאוריה של קליי כריסטנסן סביב Disruptive Innovation.

עוד לקח מעניין הוא שבאמת קשה לחזות את הדינמיקות האלה, וקשה מאד לזהות אותן אפילו כשהן כבר מתרחשות. זה היה ב blind spot של באפט שהגדיל את ההשקעה שלו ב-IBM בין 2011-2015, וב-2016 עוד דיבר עליה באופטימיות, עשר שנים אחרי ההשקה של AWS. ב-2018 הוא הירבה להלל את אמזון וג׳ף בזוס, אבל תיאר את ההצלחה של שירותי הענן בתור נס או פלא, שבדיעבד אפשר להבין איך הצליח אבל הוא לא היה מהמר עליו.

בכתיבה שלו קליי כריסטנסן גם מספק אוסף המלצות לחברות מבוססת בשוק על איך יוכלו להתנהל נכון מול ה Innovator's Dilemma, ולהימנע מגורל דומה לחברות מצליחות רבות שנכשלו בגלל טכנולוגיה מהפכנית שהופיעה בשוק. כשבוחנים את ההתנהלות של אמזון מאז שהפכה בעצמה למובילה אפשר לזהות איך הם מיישמים הרבה מההמלצות האלה, וזה יהיה הנושא של הפוסט הבא.

אל תדאגו לברקשייר - אם מתחשבים בדיבידנדים הם עדיין הרוויחו 5% על ההשקעה שלהם. העלות האלטרנטיבית הייתה גבוהה (השוק עלה הרבה יותר מ-5% בשנים 2011-2017), אבל הם לא הפסידו כסף. באופן מעניין באותה אסיפה ברקשייר גם חשפו השקעה ראשונה באפל, שבדיעבד הפכה לאחת ההשקעות הכי משתלמות שבוצעו בהיסטוריה.

זה גם חלק ממה שניפח את ההכנסות של יצרני שרתים כמו דל לקראת שנת 2000, ויצר ירידה משמעותית בהכנסות לאחר מכן.

מאמר מצוין!

אחלה מאמר, תודה!