כמה עסק שווה - חלק 2: דוכן האגרה

דוכן האגרה

את הפוסט הקודם סיימנו עם הסתכלות על עסקים כמו על מכונת ייצור הכסף הדמיונית שהצעתי למכור לכם - בכל אחת מעשר השנים הבאות היא תייצר 100 ש״ח, ואז תפסיק לעבוד.

בעיה גדולה עם האנלוגיה הזו היא שאף פעם אנחנו לא יודעים כמה בדיוק עסק הולך להרוויח בכל אחת מעשר השנים הקרובות! מארק טוויין אמר שלעשות תחזיות זה דבר קשה מאד, ובטח כשמדובר בעתיד. למעשה אפילו לדעת כמה עסק הולך להרוויח בשנה הקרובה היא שאלה שקשה לענות עליה בביטחון גבוה.

יש כמה דרכים להתמודד עם העניין הזה, אבל לפני כן אפשר לשאול את עצמנו האם כן יש עסקים שבהם ניתן לדעת בדיוק לא רע כמה הם ירוויחו עשר שנים קדימה.

בואו נדמיין שקיבלתי זיכיון בלעדי מהמדינה למשך 10 שנים להקים תחנת אגרה בטרמינל 3 בנתב״ג, בדיוק לפני הכניסה לדיוטי פרי. מסרתם מזוודות, עברתם בידוק בטחוני, החתימו לכם את הדרכון - ועכשיו אתם צריכים לשלם לי דמי מעבר כדי להגיע לטיסה שלכם. כמובן שאני רק גובה את האגרה בשם המדינה, שמגבילה את גובה האגרה שאני יכול לגבות (נניח 50 ש״ח לאדם), ומאפשרת לי לשמור לעצמי רק 10% מהסכום.

זה לא לגמרי מופרך, נוסעים משלמים כבר היום אגרה לנמל התעופה שמגולמת בתוך מחיר כרטיס הטיסה. נניח שחברות התעופה יפסיקו לגבות את זה, ואני אקים עסק שיעשה את זה במרוכז מכל הנוסעים בנתב״ג. טוב אולי זה קצת מופרך, אבל זה ייתן לנו מודל די שימושי כדי לחשוב על הדברים האלה.

מספר הנוסעים הוא די צפוי, אמנם יש טיסות בינלאומיות שיוצאות גם מחיפה ואילת אבל במספרים יחסית נמוכים, לטסים לחו״ל אין אלטרנטיבה, וקשה לדמיין שהאגרה שיצטרכו לשלם לי תשפיע על ההחלטות שלהם (50 ש״ח זה כנראה סכום זניח ביחס למחיר כרטיס הטיסה וכלל עלויות הנסיעה שלהם).

הזיכיון הוא בלעדי (לא יהיה עוד דוכן אגרה מתחרה) והוא שלי ל-10 השנים הבאות - ונניח גם שיש סעיף בחוזה שמחייב את המדינה לפצות אותי במיליארדי שקלים במידה ויילקח ממני. גם אם יהיה בישראל שדה תעופה בינלאומי משמעותי נוסף, קשה לדמיין את זה קורה בתוך פחות מעשור (לצורך השוואה, שדה התעופה רמון שהחליף את שדה התעופה הישן של אילת ולא נגס בחלק משמעותי מהתנועה הבינלאומית בנתב״ג, היה בתכנון מאז 2003 ונפתח רק ב 2017).

בשביל הפרספקטיבה, בואו נחשוב על דוגמא לעסק שפחות קל לחיזוי: בואו נדמיין שקיבלתי זיכיון להפעיל דוכן אגרה בכניסה למתחם שרונה מרחוב הארבעה. יש דרכים אחרות להיכנס למתחם, ואם בהן לא יפעלו דוכני אגרה, או שהאגרה תהיה נמוכה יותר, אנשים יעדיפו להיכנס משם ולא לעבור דרך הדוכן שלי. או שדוכן האגרה ישפיע על הבחירות של אנשים שהיו נכנסים לשרונה אלמלא האגרה, אבל בגללה יעדיפו לאכול צהריים ברחוב הארבעה או החשמונאים. ולפני שחוזרים לנתב״ג, הנה דוגמא אפילו יותר קשה לחיזוי: מה אם אקבל זיכיון להקים דוכן אגרה בקטע מסויים של רחוב שינקין בתל אביב: אולי יהיו אנשים שיסכימו לשלם כדי לעבור שם כי הם ממהרים או מסיבה אחרת, אבל הרבה יבחרו במקום זה לעבור ברחובות סמוכים (אם לא תהיה שם אגרה או שהיא תהיה נמוכה יותר). לא יהיה כאן כח תמחור, ויהיה קשה לצפות מה יהיה גובה ההכנסות על פני העשור הבא.

בחזרה לנתב״ג: מקווה ששיכנעתי אותכם שמדובר בעסק עם הכנסות יחסית יציבות שניתן לחזות אותן ברמת ביטחון די גובהה. כדי להעריך כמה שווה עסק כזה, אני יכול להכפיל את מספר הנוסעים הצפוי בכל שנה ב-5 ש״ח שאני יכול לשמור לעצמי מתוך האגרה שישלמו, ואדע מה ההכנסות שהעסק שלי צפוי לעשות. זה עדיין לא הרווח כמובן, אבל ההוצאות הן גם יחסית קבועות וצפויות - במודל הפשוט אני אצטרך לשלם משכורת לגובה אגרה שיעמוד בכניסה וידרוש שטר של 50 ש״ח מכל אדם. אפשר גם לשקול מודל שבו אציע תשלום באמצעות הטלפון שיפתח את השער, ואקח בחשבון עלויות חד פעמיות של בניית המנגנון הזה ועלויות שוטפות יותר נמוכות (בעיקר דמי סליקה).

נשמע כמו מכונה לייצור כסף, לא?

מהפוסט הקודם אנחנו כבר יודעים איך להעריך שווי של מכונה כזו, ואם המדינה באמת תפתח מכרז כזה, נדע כמה משתלם לנו להציע עבור הזיכיון הזה.

איך חוזים את העתיד

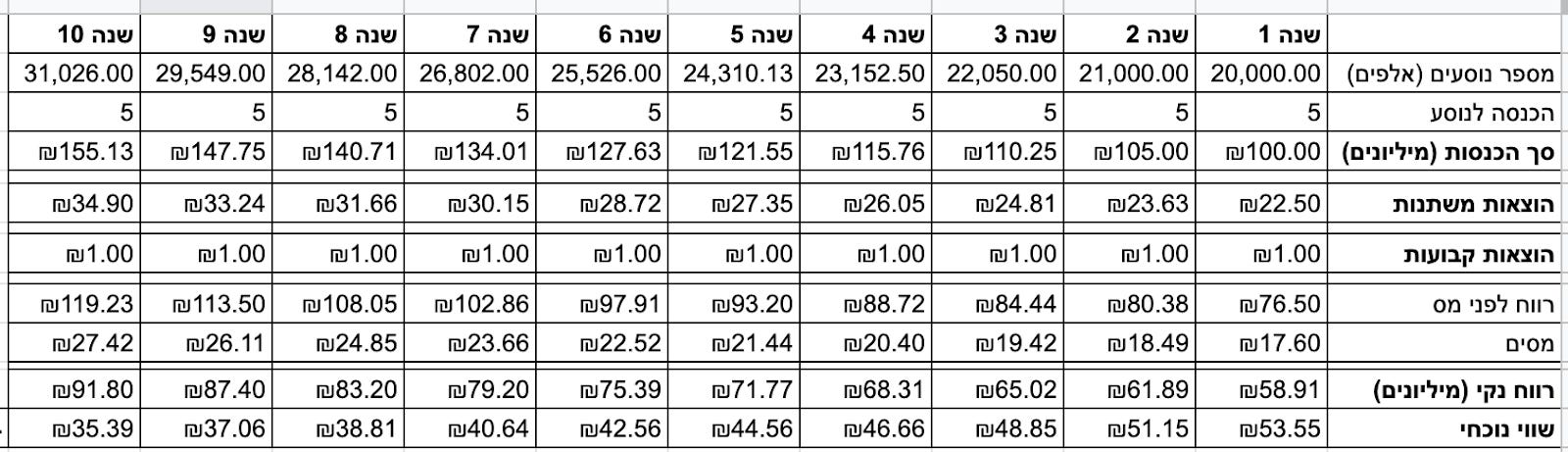

למעשה אפילו העסק הפשוט הזה יכול להסתבך, כי איך נדע בדיוק כמה נוסעים להעריך שיטוסו בכל שנה? הנה נתוני העבר מויקיפדיה:

אמנם מדובר בעסק יחסית יציב, כי כאמור אין אלטרנטיבה (אין שדה תעופה בינלאומי אחר ורכבות או נהיגה לא יכולים להוות תחליף, כמו במקומות מסויימים באירופה או ארה״ב), ו-50 ש״ח אגרה לא תרתיע או תשפיע על מספר הנוסעים, אבל עדיין מספר הנוסעים לא היה בדיוק קבוע לאורך השנים. למרות שבאופן כללי הוא צמח בהדרגה מכמעט 10 מיליון בשנת 2000 ועד כמעט 25 מיליון ב-2019, הוא ירד הרבה במשבר הכלכלי ותקופת הפיגועים של 2001-2002, ירד מעט במשבר הכלכלי של 2009, וכמובן צנח ב-80% במהלך המגיפה של 2020.

יש כמה דרכים להתמודד עם הקושי שבחיזוי העתיד. בתור התחלה בחרנו עסק מאד יציב (בניגוד למשל לדוכן האגרה במקטע של רחוב שינקין). מקווה שנגיע בפוסטים עתידיים לדון בדברים כמו ניתוח הסתברותי, אבל כרגע נסתפק בשמירה של ״מרווח ביטחון״ (Margin of Safety). כהרגלנו ראשית נסביר את הקונספט באמצעות אנלוגיה של וורן באפט: כשבונים גשר מקפידים שהוא יוכל לסחוב 15 טון, אבל אז מעבירים עליו רק משאיות ששוקלות עד 5 טון. ככל שרמת הסיכון גבוהה יותר, כך נדרוש שולי ביטחון גבוהים יותר: אם הגשר יכול לסחוב 5 טון ואתם נוהגים במשאית ששוקלת 4.9 טון, כנראה תרגישו יחסית בסדר אם הגשר עובר מעל תעלה של כמה סנטימטרים, אבל אם הוא עובר מעל מכתש רמון (או הגרנד קניון בסיפור המקורי של באפט), אתם כנראה תשמרו על שולי בטחון גבוהים יותר.

במקרה שלנו אני אנסה להעריך את שווי העסק עם הנחה של 20 מיליון נוסעים בשנה הראשונה, וצמיחה של 5% בשנה במספר הנוסעים (אלו הנחות שנראות לי מאוד שמרניות לאור העבר). לצורך הפשטות אניח שלעסק הוצאות קבועות של מיליון ש״ח בשנה על משכורות לעובדים, ושמס החברות הוא 23%.

כמובן שמדובר ב״מודל צעצוע״, אני בכוונה מפשט הרבה מהמורכבות של עסקים ״אמיתיים״ כדי להעביר את הנקודות הבסיסיות סביב החשיבה על שווי של עסקים.1

בדוגמאות שיגיעו בפוסטים עתידיים נשתמש במודלים יותר מציאותיים, ונצטרך להתרגל ליותר מורכבות.

דו״ח הרווח הצפוי הוא אם ככה:

אחרי פוסט שלם שבו אני מספר לכם למה דוכן האגרה שלי הוא העסק הכי טוב בעולם, הגיע הזמן לחשוף שעדיין לא קיבלתי את הזיכיון מהמדינה כדי להקים אותו. אני יכול להשתתף במכרז ולהגיש הצעה - כמה להציע לשלם תמורת הזיכיון?

אם סוכמים את השורה התחתונה, השווי הנוכחי של כל הרווח הצפוי על פני 10 שנות הפעילות - מקבלים 439.24 מיליון ש״ח. האם להציע 439 מיליון ו-230 אלף? עדיין לא. אמנם השתמשנו בהערכה שמרנית של מספר הנוסעים, וקיבלנו שלפיה זהו השווי ההוגן של העסק. בשלב הזה אפשר לבחון את הרגישות לכל מיני תסריטים - מה אם תהיה שוב מגיפה? נניח שמדובר בשנה שלמה של אפס (כמובן שטכנית זה יכול גם להיות גרוע יותר - אם יעברו אפס נוסעים בשנה הזו ולא יהיו הכנסות, ועדיין נצטרך לשלם את ההוצאות הקבועות, זו תהיה שנה של הפסד. בתסריט של העסק הזה הייתי מעריך שהסיכוי לשנה בסדרי גודל גרועה יותר מ 2020 תוך עשור הוא מזערי, אבל כמובן שהוא לא אפסי). אם זה יקרה בשנה מספר 3, מדובר על מחיקה של 48.85 מיליון ש״ח מהשווי (הערך הנוכחי של הרווח הצפוי בשנה מספר 3). אם זה יקרה בשנה 8 - מדובר על מחיקה ״רק״ של 38.81 מיליון ש״ח.

חשוב להפעיל גם כאן את עיקרון ״מרווח הביטחון״ - לא הייתי נוהג במשאית ששוקלת 4.9 טון על גשר שיכול לסחוב עד 5 טון מעל מכתש רמון, ואני לא רוצה לשלם 439 מיליון ש״ח על עסק שהולך לייצר רווח שזה בדיוק הערך הנוכחי שלו, וייקח לי 10 שנים להחזיר את ההשקעה הזו. כמה הייתי מוכן לשלם? 90% מזה? 80%? 40% ולא שקל אחד יותר? התשובה כרגיל היא ״זה תלוי״. במקרה הזה בגלל הביטחון הגבוה, אולי הייתי מוכן לשלם אפילו 80% ולהציע במכרז 350 מיליון ש״ח תמורת הזיכיון. במקרים של עסקים עם רמת אי וודאות יותר גבוהה, הייתי דורש מרווח ביטחון גבוה יותר, ומציע רק 60% או אולי אפילו 40% מהשווי ההוגן. כמובן שהמשמעות היא שגוברים הסיכויים שאפסיד במכרז, וזה משהו שאצטרך להרגיש איתו בנח ולחכות להזדמנות אחרת להשקיע את 350 מיליון השקלים שלי.

אפשר לראות כאן עוד תופעה מעניינת: השווי הנוכחי של הכנסות בשנים 9 ו-10 הוא יחסית נמוך, וזו תופעה שקורית כששיעור הצמיחה נמוך ביחס לשיעור ההנחה. אפשר לקבל מכך אינטואיציה למה מניות של חברות SaaS קורסות בצורה די משמעותית כשהתחזיות לצמיחה עתידית נפגעות - במיוחד כשעיקר השווי מרוכז כמה שנים לתוך העתיד, ירידה בקצב הצמיחה העתידי (נניח מ-18% ל-10%) משפיע בצורה משמעותית על הערכת השווי (נסו ותראו בעצמכם). האפקט הזה יהיה חמור אף יותר אם קצב הצמיחה העתידי לא יהיה גבוה משמעותית משיעור ההנחה, וזה חלק מהסיבה שמניות כאלה קורסות בצורה חריפה בסביבה הנוכחית, שצופה מיתון (שעלול לגרור האטה בשיעורי הצמיחה של חברות) ביחד עם אינפלציה ועליה בריבית (שמצדיקה שיעורי הנחה גבוהים יותר). כמובן שעדיין מדובר רק במודל, קשה לצפות את העתיד במדוייק (במיוחד בתקופה הנוכחית בה רמת אי הוודאות היא גבוהה) ונצטרך להמתין ולראות איך הדברים יתגלגלו - כמה באמת ייפגעו שיעורי הצמיחה, אילו חברות יהיו יותר עמידות למיתון, לאיזו רמה תגיע הריבית של הבנק המרכזי, וכו׳. אני לא חושב שיש לי משהו לתרום לדיון הזה, מעבר לעצה הרגילה של להיות ערוכים לתרחיש הגרוע ולקוות לתרחיש החיובי.

״דוכני אגרה״ בעולם האמיתי

האם יש בעולם האמיתי עסקים שדומים לדוכן האגרה שלי? בוודאי שיש. החופים בישראל הם פתוחים לציבור, אבל החניונים שליד החופים הם לא בחינם. אפשר להסתכל על חניון כמו על דוכן אגרה (למעשה, הוא בדיוק דוכן אגרה שחולש על מקומות חניה), ובואו נשווה זיכיון להפעיל את חניון גן לונדון שליד חוף בוגרשוב בתל אביב, לעומת זיכיון להפעיל את החניון שליד חוף פלמחים. לחוף בוגרשוב אפשר להגיע גם ללא רכב (בהליכה / אוטובוס / קורקינט / אופניים), יש הרבה אלטרנטיבות באיזור (אפשר לחנות בכיכר אתרים או ליד מנטה ריי או באחד מעשרות חניונים באיזור, וללכת לחוף אחר), ומי שהמזל יחייך אליו אולי אפילו ימצא חניה באחד הרחובות הסמוכים. בחוף פלמחים המצב אחר - אין שום דרך להגיע לחוף בלי להיכנס לחניון, ואין חוף אחר באיזור (מצפון יש בסיס צבאי ומדרום מרכז למחקר גרעיני), ואין אפשרות לחנות ״באחד הרחובות באיזור״. המועצה המקומית גן רווה בעצם גובה מס מכל מי שמבקר בחוף. ברור שאם הם יבקשו אלף ש״ח בשביל החניון זה יהיה מספיק כדי לגרום לרוב המבקרים להרחיק עד חוף ראשון או בת ים, אבל להעלות את מחיר החניה מ-40 ל-60 ש״ח כנראה לא יגרום לאפקט גדול מדי. לחניון בחוף פלמחים יש כנראה ״כח תמחור״ גדול יותר, ומספר לקוחות צפוי הרבה יותר מחניון גן לונדון. (כמובן שבתל אביב יש צפיפות גדולה יותר של אנשים, אבל גם הרבה אלטרנטיבות לבחור מתוכן). עסק אפילו יותר לא צפוי היה אם הייתי שוקל להפעיל חניון בתשלום ליד אחד החופים בנתניה - יש הרבה חופים אחרים, ולא מאד קשה למצוא חניה בחינם באיזור.

יש גם עסקים שאפשר להרגיש בנח להסתכל עליהם כמו על ״דוכן אגרה״ לא בהכרח כי מישהו העניק להם זיכיון בלעדי, אלא הרבה פעמים כי הצליחו לבנות לעצמן ״חפיר״ (moat) מספיק חזק שיקשה מאד על תחרות, והן השתלטו על נישה מאד יציבה וקלה לחיזוי. כשוורן באפט דיבר על ההשקעה שלו ב Gillette (יצרנית מובילה של סכיני גילוח שנרכשה על ידי Procter and Gamble ב-2005), הוא הסביר שהוא ישן טוב בלילה כי הוא יודע שבזמן הזה ל-2.5 מיליארד גברים ברחבי העולם צומח שיער על הפנים. הביקוש לסכיני גילוח הוא יציב וקשיח וקל לתחזית (ובסבירות מאד גבוהה לא ישתנה בגלל מיתון או אינפלציה), אבל מי העניק לג׳ילט ״מונופול״ על מכירת סכיני גילוח? כשבאפט דיבר על זה בשנת 1996, הוא ציין שמעל 20 מיליארד סכיני גילוח נמכרו בעולם, 30% מזה היה של ג׳ילט, אבל ג׳ילט הצליחה לתפוס 60% מהערך של השוק. גילוח הוא צורך שקיים משחר האנושות, וג׳ילט בנתה חדשנות גם סביב שיפור מתמיד של המוצר, גם סביב רשת הפצה חזקה מאד, וגם המקום שהיא תופסת בראש של הרבה אנשים. מדובר במוצר שעולה $20 לשנה ומשתמשים בו כל יום, וגברים לרוב לא אוהבים לעשות שינויים. במקרה הזה הם מקבלים חוויה מעולה במחיר מעולה ולא סביר שהדינמיקה תשתנה יותר מדי.

כמו תמיד עם באפט, יש כאן הרבה תובנות חכמות שדחוסות במעט מאד משפטים. במבט ראשון זה נראה אולי כמו עוד מיני-תיזה כמוה יש מאות או אלפים בטוויטר מדי יום. צריך לקרוא כמה פעמים ולחשוב על זה לא מעט עד שמבינים עד הסוף איך הוא חושב על זה, וכמה חוכמה יש שם. יש פה הרבה מה לפרק (אולי בפוסטים עתידיים), בינתיים אשאיר לקורא הסקרן לחשוב עוד על התיזה של באפט לגבי ג׳ילט, ואיך היא דומה לדוכן אגרה.

אנקדוטה מעניינת היא שגילוח הוא כנראה מסוג הדברים שבשנות ה-90׳ היה ניתן להניח ש״האינטרנט לא הולך לשנות אותם״, ובכל זאת 15 שנים אח״כ קמה חברה שאיימה על ג׳ילט: Dollar Shave Club, שמכרה דרך האינטרנט סכיני גילוח (בלי הצורך לתחזק מערכות יחסים עם חנויות כמו וולמארט שיציגו את המוצרים במדף הנכון, או שאר יתרונות ההפצה שהיו לג׳ילט ולחברה גדולה כמו Procter and Gamble). זה סיפור מעניין שלא אכנס אליו בפוסט הנוכחי.

האם גם באינטרנט אפשר למצוא ״דוכני אגרה״? בטח, ונדון בכך בפוסט הבא.

הנחה (לא מציאותית) שחבויה כאן היא שלאחר 10 שנים הזיכיון פוקע והעסק מתפרק. במציאות כנראה שהמדינה לא הייתה פשוט מוותר על גביית האגרה אחרי 10 שנים. ואם עשיתי עבודה טובה, העסק תיפקד טוב ומעולם לא יצר תקלות או עיכובים בפעילות של שדה התעופה, התשלומים ממני הגיעו בזמן, וגם כנראה יצרתי מערכות יחסים טובות עם הגורמים שאחראים על קבלת ההחלטות - האינטרס יהיה להאריך את משך הזיכיון, ולא לקחת סיכון עם מפעיל חדש. אי אפשר להניח בוודאות שאוכל לקבל הארכה של הזיכיון (אפשר לחשוב על תסריטים כמו שר חדש שממונה ורוצה לדאוג למקורבים שלו, או רגולטור חדש עם אג׳נדה חברתית נגד מפעילי אגרה שגם כותבים בלוגים באינטרנט). הדרך הנכונה לחשוב על הכנסות בשנים 11 ואילך היא על אופציה שחבויה בתוך העסק (אולי תתממש ותהיה שווה הרבה כסף, ואולי לא תתממש ולא תהיה שווה כלום). הרעיון של אופציות חבויות בתוך עסקים יציבים הוא מאד מעניין ויצדיק פוסט משלו.