מהדורה 108: טוסטר ועסקי קומודיטי, פלדה ומחשבי מיינפריים, אובדן הרווח האטרקטיבי, דה-קומודיטיזציה והזדמנויות חדשות, יאהו וחיפוש, איי טי אנד טי

״אפשר להסתכל על דיסראפשן וקומודיטיזציה כשני הצדדים של אותו מטבע. חברה שמוצאת את עצמה בנסיבות של יותר-מטוב-מספיק פשוט לא יכולה לנצח ... עם זאת, השגשוג עדיין יכול להיות מעבר לפינה.״

שוב יום שישי. הפרק החדש של אופטיקאסט התעכב ולא פורסם השבוע, הוא יידחה לתחילת השבוע הבא.

המכתב השנתי של באפט התפרסם בשבת האחרון. אני כרגיל ממליץ לקרוא אותו. מעבר לתובנות והסיפורים, באפט הזכיר בראש המכתב את הקו המנחה הידוע שלו - ״לשבח אנשים בשמם, לבקר את הקטגוריה״; ואכן צריך לקרוא ביסודיות כדי לזהות את הביקורת שכנראה מסתתרת בין השורות, בין היתר כלפי מנכ״לים שנוטים להתפאר בהישגים מבלי להכיר בטעויות, או כלפי כמה מהצעדים של הממשל החדש בארה״ב. אנסה לכתוב במהדורות הבאות על כמה מהדברים שהופיעו במכתב.

קדימה למהדורה מספר 108 -

טוסטר

"בטווח הארוך, הכל הופך לטוסטר״

דיון בטוויטר לאחרונה גרם לי להבין שאני משתמש הרבה במושג ״קומודיטי״, בלי שהסברתי את המשמעות מאחוריו. האמירה של פרופסור ברוס גרינוולד מאוניברסיטת קולומביה על הטוסטר יכולה לעזור להבין את זה: בתחילת המאה ה-20, הכנת טוסט ע״י מכונה חשמלית, שמחליפה את הצורך להחזיק – ידנית – פרוסת לחם מעל להבת אש, היה רעיון מהפכני; נדרשו שני עשורים של התקדמויות טכנולוגיות, ותחרות עיקשת, כדי להגיע למצב שבו פרוסת הלחם נקלית – תוך פחות מדקה, ומבלי שנדרשת השגחה – ובסיום, המכונה נכבית והטוסט קופץ החוצה.

הטוסטר השפיע על התרבות באמריקה: הוביל להמצאה של לחם פרוס, ובהמשך גם של הפופ-טארטס, מה שהגביר את הביקוש לטוסטרים. ובכל זאת, צרכנים שמחפשים לקנות טוסטר היום, לא מתעכבים להתרשם מההישג המדעי שמאחורי סגסוגת הניקל והכרום שמאפשרת חימום בצורה מדויקת ללא להבה, אלא, ובכן - פשוט מסתכלים על המחיר.

המושג קומודיטי במקור התייחס לחומרי גלם טבעיים, כמו עץ או מתכת או תירס. הם ברי-החלפה – אחד ק״ג של ברזל הוא טוב כמו כל ק״ג ברזל אחר, אין משמעות למותג – ולכן המחיר הוא הפרמטר היחיד שקובע. האמירה שטוסטר הוא קומודיטי, לא רומזת שזה טריוויאלי לייצר טוסטר (זה עדיין מאד מורכב!), אלא רק שעבור הצרכן שרוכש אותו, כל טוסטר יהיה טוב כמו כל טוסטר אחר1, ולכן הפרמטר העיקרי שינחה את הבחירה, יהיה, המחיר. זו המשמעות של מוצר קומודיטי.

פלדה ומחשבי מיינפריים

פלדה היא אחד משווקי הקומודיטי הכי גדולים בעולם; קלייטון כריסטנסן השתמש בסיפור המיני-מילס בתעשיית הפלדה בתור דוגמה מצויינת למכניקה של דיסראפשן (אופטיקאסט פרק 2). זו גם דוגמה שממחישה מצויין את הדינמיקה של קומודטיזציה: תהליך בסמר איפשר בסוף המאה ה-19 לייצר פלדה בקנה-מידה נרחב, במפעלים גדולים שכונו Integrated Mills. הם ביצעו את כל שלבי הייצור, מהתכה של עופרת ברזל לברזל נוזלי, חמצון, יצירת סגסוגת פלדה נוזלית, יציקה, רידוד, וחיתוך של המוצר הסופי. האינטגרציה הזו הייתה מקור החפיר של יצרניות הפלדה הגדולות, כמו U.S. Steel שהייתה בבעלות ג׳יי פי מורגן ואנדרו קארנגי. נדרשה השקעת הון מסיבית כדי לבנות מפעלים מהסוג הזה, היה יתרון משמעותי לגודל, ובמקרה של US Steel גם אינטגרציה רוחבית עם חברות הרכבת של קרנגי, שסיפקו ביקוש יציב לפלדה. בגלל שהמוצר הסופי – הפלדה – היא קומודיטי, לא היה אפשר להתחרות ביצרניות הפלדה הגדולות, ובמבנה העלויות שלהן.

עד שהסביבה השתנתה. במהלך העשורים הבאים, עופרת הברזל הלכה ונהייתה נדירה יותר, בזמן שגרוטאות הפכו לחומר גלם הרבה יותר זמין וזול. תנורים קטנים יותר, שהתבססו על חשמל, התבררו כמוצלחים יותר מאשר תהליך בסמר, בהפיכה של גרוטאות לפלדה. זה איפשר את ההקמה של מיני-מילס, שיכלו לייצר פלדה בעלות נמוכה הרבה יותר מאשר ה Integrated Mills. בפרק 2 של אופטיקאסט הזכרנו איך שחברות ה Integrated Mills לא רק התעלמו מהמיני מילס, הן אפילו נהנו משיפור במרג׳ינים במהלך התקופה שבה המיני מילס תפסו אחיזה בתחתית השוק (ואיפשרו ל Integrated Mills לצאת מסגמנטים עם רווחיות נמוכה). עד שאיכות הפלדה של המיני-מילס השתפרה מספיק, והובילה את ה Integrated Mills לפשיטת רגל.

זה מאד דומה למה שקרה לאינטל, שפספסה את ייצור השבבים למובייל לטובת TSMC, אבל במשך שנים דווקא נהנתה משיפור בהכנסות – במרג׳ינים גבוהים – כי השימוש הגובר באפליקציות מובייל הצריך יותר ויותר שרתי backend בדאטה סנטר, שרצו עם מעבדים של אינטל. עד ש-TSMC השתפרו מספיק, כדי להיות מסוגלים לייצר עבור AMD מעבדי x86 טובים יותר מאלו של אינטל.

אבל אני לא רוצה להתעכב על סיפור הדיסראפשן כאן; תיאוריה לא פחות חשובה של כריסטנסן היא סביב שימור הרווח האטרקטיבי, ומעניין לראות איך היא באה לידי ביטוי גם כאן:

ייצור פלדה נשמע כמו משהו רחוק מאד ממחשבים, אבל קווי הדמיון הם מאד חזקים: בשיאו של עידן המיינפריים, IBM הייתה כמו ה Integrated Mills: אינטגרציה מלאה בין כל החלקים בשרשרת – מהמעבד, הזיכרון וכל חלקי החומרה, דרך מערכת ההפעלה, האפליקציות שרצו עליה, ועד ל professional services של הכשרות והטמעה עבור הלקוחות. האינטגרציה איפשרה ל IBM לייצר רווחים מרשימים, עד שמערכת ההפעלה יוניקס, והמיקרו-פרוססור של אינטל, פרמו את האינטגרציה הזו. הפכו את שרשרת הערך של המחשוב למודולרית, ובעקבות זה - הרבה חלקים של IBM הפכו לקומודיטי.

אבל – וכאן מגיעה התובנה המעניינת של כריסטנסן – בכל פעם שתהליך קומודיטיזציה מתרחש בחלק אחד של שרשרת הערך, מתרחש תהליך של דה-קומודיטיזציה בחלק אחר של השרשרת. זה מייצר הזדמנות לייצר ולתפוס עושר אדיר בחלק אחר.

במקרה של תעשיית הפלדה, ערך נע אל דברים כמו מחזור גרוטאות, שלפתע הפכו חומר גלם חיוני לייצור פלדה באמצעות מיני-מילס. חברה כמו Nucor בנתה אינטגרציה בין ייצור הפלדה לבין מחזור גרוטאות וחלקים נוספים, כדי לייצר נקודת אחיזה בשרשרת הערך החדשה שנוצרה, ולתפוס את הערך שנוצר בעקבות הדיסראפשן.

קומודיטיזציה ואובדן הרווח האטרקטיבי

בפרק 6 של ה Innovator's Solution, כריסטנסן מצביע על כמה שלבים בתהליך הזה: בנקודת הפתיחה, לחברה המובילה, ה Incumbent, יש תהליך אינטגרטיבי לתכנון והרכבה של מוצר שהוא עדיין לא-טוב-מספיק. IBM, למשל, שלטה ב-70% משוק המיינפריים, אבל עשתה 95% מהרווחים בתעשיה, בזכות שני דברים: הראשון הוא שהארכיטקטורה ה proprietary, שייצרה תאימות בין המוצרים השונים של IBM, ייצרה ייחודיות; השני הוא economies of scale, יתרון לגודל, כתוצאה מההשקעה האדירה בפיתוח השכבות השונות של המיינפריים והמוצרים הנלווים, שיצרו חסמי כניסה עצומים עבור מתחרים חדשים. כתוצאה מזה, רוב הספקים שייצרו רכיבים עבור IBM נאלצו להסתפק ברווחים הרבה יותר צנועים, למרות שלכאורה גם היוו חלק משרשרת הערך של שוק צומח ומשגשג.

התהליך שכריסטנסן מתאר מתחיל כשנוצר שוק חדש, וחברה מפתחת מוצר proprietary שאמנם עוד לא טוב מספיק, אבל מתקרב לענות על צרכי הלקוחות יותר טוב מהמתחרים. הארכיטקטורה היא סגורה ואינטגרטיבית, והחברה מרוויחה שולי רווח נאים. זה מתאר טוב את שוק המחשוב והמיינפריים של IBM במהלך שנות ה-1960 וה-1970.

בשלב מסויים, החברה עושה overshooting לצרכים של הלקוחות בחלקים התחתונים של השוק, והנסיבות משתנות: קמה אלטרנטיבה, של ארכיטקטורה מודולרית, שמשנה את המבנה התחרותי. המיקרו-מעבד של אינטל, ומערכת ההפעלה יוניקס (ובהמשך DOS של מיקרוסופט). זה מאפשר דיס-אינטגרציה בתעשיה – חברות שבנו את רכיבי החומרה ואפליקציות התוכנה שהיה אפשר להרכיב יחד כאלטרנטיבה למיינפריים – עד שבסופו של דבר, המוצר הותיק מאבד את יתרונות הפונקציונליות או העלויות שהיו לו.

אפשר להסתכל על דיסראפשן וקומודיטיזציה כשני הצדדים של אותו מטבע. חברה שמוצאת את עצמה בנסיבות של יותר-מטוב-מספיק פשוט לא יכולה לנצח: או שתאבד את השוק לדיסראפשן, או שקומודיטיזציה תגנוב את הרווחים. מרבית ה incumbents בסופו של דבר הופכים לקורבן של שניהם, כי, למרות שקצב הקומודיטיזציה משתנה מתעשיה לתעשיה, היא בלתי נמנעת, ומתחרים חדשים וזריזים כמעט לעולם לא מפספסים הזדמנות לבסס דריסת רגל disruptive.

ובכל זאת, יש מסר מעודד שמגיע אחר כך:

עם זאת, השגשוג עדיין יכול להיות מעבר לפינה. את הרווחים האטרקטיביים של העתיד לרוב יהיה אפשר להרוויח במקום אחר בשרשרת הערך, בשלבים או שכבות שונות של יצירת ערך. זה בגלל שתהליך הקומודיטיזציה מביא לתהליך הדדי של דה-קומודיטיזציה. באופן אירוני, הדה-קומודיטיזציה הזו – יחד עם היכולת להרוויח הרבה כסף – מתרחשת בחלקים של שרשרת הערך בהם היה קשה לייצר רווחים אטרקטיביים בעבר: בתהליכים או רכיבים שבעבר היו מודולריים וחסרי ייחוד.

דה-קומודיטיזציה והזדמנות חדשה

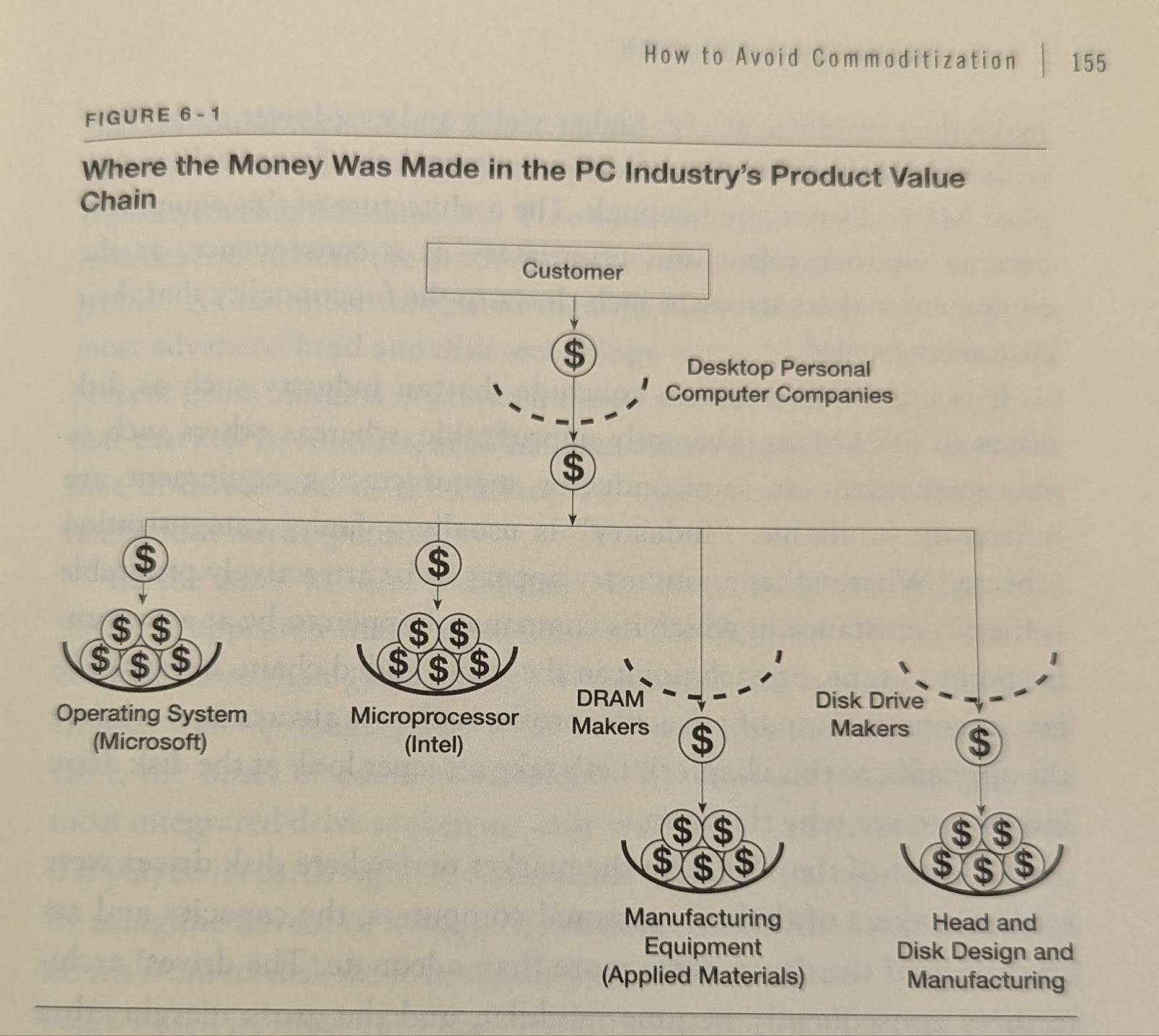

כריסטנסן מתאר איך עיקרון שימור הרווח האטרקטיבי עבד בתעשיית המחשבים האישיים של שנות ה-1990:

בראש התרשים, כסף זורם מהלקוח לחברות שמתכננות ומייצרות מחשבים [כמו אייסר או סוני]; ככל שהעשור התקדם, עם זאת, פחות ופחות מפוטנציאל הרווח נשאר אצל יצרני המחשבים – רובו זרם ישר דרך החברות האלה אל הספקים שלהן.

כתוצאה מזה, די הרבה מהכסף של מרכיבי המחשבים זרם למיקרוסופט והתאכסן אצלם. עוד חלק משמעותי זרם לאינטל ונעצר שם. כסף גם זרם ליצרניות זיכרון כמו סמסונג או מיקרון, אבל לא הרבה ממנו נעצר בשלבים האלה של שרשרת הערך במונחי רווח. זה זרם והצטבר אצל חברות כמו אפלייד מטריאלס, שסיפקו את הציוד עבור יצרניות הזיכרון. באופן דומה, כסף זרם דרך היצרניות של דיסקים קשיחים מודורליים, כמו מקסטור וקוואנטום, ונטה להישאר בשלב הערך שבו ראשים ודיסקים יוצרו.

מה שונה לגבי הסלים בדיאגרמה שמחזיקים כסף, לעומת אלו שנראה שהכסף נוזל דרכם? הסלים הצפופים שבהם רווחים הצטברו במהלך רוב התקופה היו מוצרים שלא היו טובים מספיק בשביל מה שהלקוחות המיידיים שלהם בשרשרת הערך היו צריכים. הארכיטקטורות של המוצרים האלה לכן נטו להיות אינטגרטיביות ו proprietary. חברות במצב של סל דולף הסתפקו רק ברווח צנוע בגלל שהפונקציונליות של המוצרים שלהן נטתה להיות יותר מטובה מספיק. הארכיטקטורות שלהן, לכן, היו מודולריות.

הפרק מפרט עוד כמה דוגמאות (מרתקות!), שמביאות לשורה תחתונה זהה: החברות שממוקמות בחלקים בשרשרת הערך שעדיין אינם טובים מספיק, יהיו אלה שיתפסו את הרווח.

ועוד עיקרון חשוב: הרווח לא בהכרח יילכד באותם חלקים שבהם זה קרה בעבר. הטעות הקריטית של IBM, שגרמה לה לאבד את השליטה בשוק המחשב האישי, הייתה לבנות אותו בצורה מודולרית; היא במו ידיה העבירה למיקרוסופט ואינטל את השליטה על הרכיבים שבדיעבד יהיו לא-טובים-מספיק במשך שנות ה-1980 וה-1990, מה שאיפשר להן ללכוד את הרווח האטרקטיבי בשוק (״העסקה שבנתה את מיקרוסופט״, מהדורה 72). במשך למעלה מעשור לאחר מכן, IBM ניסתה, לשווא, לתקן את הטעות עם גישה אינטגרטיבית, שכללה את מערכת ההפעלה OS/2, שבאה עם דרייברים שתמכו בעיקר בחומרה של IBM; אבל אותה גישה שעבדה בהצלחה בעידן המיינפריים, רק העמיקה את הבור שבו IBM מצאה את עצמה בעידן המחשב האישי.

זו הייתה התובנה של לו גרסטנר, שמונה כמנכ״ל IBM ב-1993, כשהחברה התקרבה לסכנה של פשיטת רגל. הוא אילץ את החברה להשלים, בצניעות, עם העובדה שנסיבות השוק השתנו, והמעמד המוביל שהחברה נהנתה ממנו במהלך מרבית המאה ה-20 כבר לא ישוב. הוא זיהה ותפס בהצלחה איזור שלא היה טוב-מספיק בשרשרת הערך החדשה – professional services לאינטגרציה של מוצרי IT מספקים שונים – ובנה שם עסק צומח ורווחי עבור IBM.

הפרק הזה בספר של כריסטנסן גם מסתיים בתחזית, שבדיעבד מסבירה איך האייפון הצליח ליצור נקודת אחיזה חדשה, ולנטרל את היכולת של אינטל ומיקרוסופט לייצר רווחים אטרקטיביים. דיברנו על זה במהדורה 74.

יאהו

ההצלחה של מנוע החיפוש של גוגל, היא עוד דוגמא מרתקת לתהליכים האלה: הזכרתי במהדורה 89 את ההרצאה – המרתקת במבט לאחור – שלארי פייג׳ נתן בסטנפורד בשנת 2002, ואת מה שאמר לגבי מנועי חיפוש בסוף שנות ה-90:

מנכ״ל של מנוע חיפוש בסביבות 1997 אמר כשהם הפכו לפורטל ש, מנוע החיפוש שלהם הוא 80% טוב כמו האחרים. למעשה הוא אמר שהם עשו מחקר מעמיק ושהם לא חושבים שהאיכות של החיפוש משנה, כי אנשים לא שמים לב להבדל. זה לא ממש נתן לנו השראה לרצות לעבוד איתו, באותו זמן רצינו למכור טכנולוגיה לחברה הזו וזה לא קרה, חלקית בגלל הסיבה הזו.

זה מעניין כי המנהלים של החברות האלה לא הבינו שטכנולוגיית החיפוש תשתפר. הם חשבו שחיפוש היה מוצר שהושלם. שצריך להתקדם לדברים אחרים כמו הורוסקופים או מה שזה לא יהיה, ושחיפוש יהיה משהו שיש לכולם ושעובד בערך אותו דבר.

הוא כנראה מדבר על יאהו! המסקנה – השגויה, בדיעבד – שג׳רי יאנג, הפאונדר של יאהו, הגיע אליה הייתה, שכלי תוכנה לשימוש באינטרנט, כמו דפדפן או מנוע חיפוש, הם חלקים מודולריים בשרשרת הערך, ולכן יעברו קומודיטיזציה. המחשבה הרווחת הייתה שלאחר שמיקרוסופט הצליחה להביס את נטסקייפ, השלב הבא עבורה יהיה חיפוש.

האסטרטגיה שיאהו גיבשה במטרה לייצר אחיזה בשרשרת הערך – ולחלוש על הרווח האטרקטיבי שייווצר – הייתה לבנות פורטל. חיפוש יהיה רק רכיב אחד מתוכו, לצד תוכן. מדיה. דברים כמו חדשות, בידור, מידע, קניות, סרטים. וכן, גם אסטרולוגיה. אנליסטים אמרו אז שזה יכול לצמוח למקבילה של NBC – אחת מרשתות השידור הטלוויזניות הגדולות בזמנו – עבור האינטרנט.

אסטרטגיית ״פורטל המדיה של האינטרנט״ לא הייתה המצאה בלעדית של יאהו; זו גם במובן מסויים הלוגיקה שעמדה. מאחורי מיזוג הענק בין AOL לטיים וורנר באותה תקופה, שבדיעבד נחשב לאחת העסקאות הגרועות בהיסטוריה.

גישת הפורטל הזו הביאה את יאהו לאמץ את גוגל בתור מנוע החיפוש בפורטל שלה בשנת 2000. יאהו כנראה חשבה שחיפוש הוא טוב-מספיק, כלומר: קומודיטי, ולכן גם מודולרי; אם גוגל תצבור יותר מדי כח, יהיה אפשר להחליף אותה בכל מנוע חיפוש אחר. שפע של מנועי חיפוש קמו במהלך בועת הדוט-קום, והיה קשה לכל אחד מהם להתבלט על פני האחרים. זה קצת מזכיר את המצב עם מודלי שפה גדולים היום: לבחור מבין ג׳מיני או גרוק או קלוד או ChatGPT – בשלב הזה לפחות – זה קצת כמו לבחור בין לייקוס או אינפוסיק או אלטה ויסטה בסוף שנות התשעים.

אבל, בדיעבד, התברר שלהשאיר את פונקציית החיפוש בידי גוגל, הייתה טעות קטסטרופלית מצד יאהו. במימדי הטעות ש-IBM עשתה, כשהותירה את מערכת ההפעלה והמעבד בידי מיקרוסופט ואינטל.

וכמו שלארי פייג׳ אמר למעלה - ״המנהלים של החברות האלה לא הבינו שטכנולוגיית החיפוש תשתפר״. אבל האינטרנט התפוצץ מתוכן – מ-30 מיליון עמודי אינטרנט שהיו בכל אינדקס של מנוע חיפוש ממוצע ב-98, למעל שלושה מיליארד אתרים באינדקס של גוגל ב-2001. זה לא היה קומודיטי, ובגלל קצב הצמיחה האדיר של האינטרנט, מנוע החיפוש של גוגל המשיך להיות לא-מספיק-טוב במשך עשורים. הפורטל של יאהו, לעומת זאת, הפך להיות חלק קטן מבין אותם מיליארדי עמודי אינטרנט. כלומר תוכן באינטרנט – מרכז האסטרטגיה של יאהו – הפך לקומודיטי, ולכן למודולרי: המשתמשים רצו לצרוך תוכן מכל רחבי האינטרנט, ולעמודי התוכן של יאהו לא הייתה שום ייחודיות. עם הזמן, הפורטל של יאהו הפך לטוסטר.

באופן אירוני, יאהו הבינו את הטעות – באיחור, כמו IBM – אבל לא הצליחו לנצל הזדמנות לרכוש את גוגל בגלל אי הסכמה על המחיר, ומנוע החיפוש שיאהו פיתחו בעצמם בסופו של דבר, זכה להצלחה דומה לזו של מערכת ההפעלה OS/2 של IBM.

גם כאן אפשר לראות את התובנה של כריסטנסן, על כך שלאחר שהנסיבות משתנות, הרווח לא נלכד באותם חלקים בשרשרת שבהם זה קרה בעבר. אסטרטגיית ״NBC עבור האינטרנט״ נכשלה, כי יצרניות תוכן כמו NBC התקשו ליצור ייחודיות במודל הפתוח, שבו כל אחד יכול להעלות תוכן לאינטרנט. נקודת האינטגרציה הקריטית עברה למנגנון החיפוש, שמאפשר למשתמשים למצוא את מה שהם מחפשים בתוך שפע התוכן האינסופי, ולשם גם זרם החלק האטרקטיבי של הרווחים מתוכן באינטרנט.

שאלה מעניינת לחשוב עליה היא, האם חיפוש יהפוך לטוב-מספיק (ולכן: קומודיטי) בעידן ה AI, ולאן ינדדו הרווחים האטרקטיביים בשרשרת הערך החדשה שתיווצר. זה לא בהכרח יקרה בלהחליף את הפונקציונליות של מנוע החיפוש.

AT&T

האם שאלתם פעם ספר ממרחק של אלפי מיילים? חציתם את המדינה, בלי לעצור לבקש הנחיות? או שלחתם למישהו פקס, מהחוף? אתם עוד תעשו את זה. והחברה שתביא לכם את זה היא AT&T.

זה מתוך קמפיין פרסומות שחברת התקשורת AT&T הריצה בשנת 1993.

זו אולי לא נשמעת כמו חברה זוהרת היום, אבל במהלך רוב המאה הקודמת - AT&T הייתה בחוד החנית של תעשיית הטק, לצד IBM. בניית רשת טלפוניה ברחבי ארה״ב דרשה סדרה של התקדמויות טכנולוגיות מאד מרשימות, שהיו רלוונטיות גם לעוד שימושים מחוץ לטלפוניה, כמו המצאת הרדאר, שפת התכנות C, ואפילו מערכת ההפעלה יוניקס – שבדיעבד תרמה לניפוץ החפיר של IBM.

מה שמדהים הוא שכל הדברים שהובטחו בקמפיין הפרסום הזה - רכישת כרטיסים להופעה ממכונה, צפיה סרט לבחירתכם באופן מיידי, השתתפות בפגישה מרחוק כשאתם יחפים בפארק - באמת התממשו. אפשר לעשות את כל הדברים האלה היום באמצעות הסמארטפון, המכשיר שבן תומפסון כינה בתור החור השחור של Consumer Electronics, כי הוא שואב לתוכו עוד ועוד יכולות. חלקן לא היו אפשריות בעבר, וחלקן היינו עושים באמצעות אוסף של מכשירים אחרים.

ולא רק שכל ההבטחות האלה, שנראו כמו מדע בדיוני ב-93׳, באמת התגשמו - נכון לסוף 2023, AT&T היא באמת החברה שמביאה אותן ללמעלה מ-240 מיליון מנויים באמריקה, שלושים שנה אחר כך.

אז בניגוד לחברות כמו נטסקייפ או יאהו, שחזו את הטרנדים נכון אבל לא זכו להיות חלק מהם — מי שהשקיע ב AT&T מתוך אמונה בעתיד של האינטרנט, במהלך האופוריה של הניינטיז, בטח זכה להצלחה אדירה, לא?

ובכן.

לא ממש - מי שקנה את המניה של AT&T ב-1993, כי האמין שכל ההבטחות בפרסומת יתממשו, הרוויח תשואה כוללת של 757.57% על פני 32 שנה. זה לא רע! אבל הרבה פחות מהאינדקס S&P 500, שעלה בתקופה הזו ב 1,266.79%. והרבה יותר גרוע מזה: מדד הנאסד"ק – שבו נסחרות חברות הטק שבאמת הרוויחו ממהפיכת האינטרנט – עלה באותה תקופה בשיעור מדהים של 5,754.56%.

במילים אחרות: $1,000 שהושקעו ב AT&T ב-1993 הפכו ל $7,875.70.

אותם אלף דולר שהושקעו ב S&P 500 היו הופכים ל $12,667.90.

ואם הייתם משקיעים אותם בנאסד"ק, היו לכם היום $57,545.60.

זה כמעט מרגיש לא פייר - גם צדקתם לגבי איך העתיד ייראה וכל מקרי השימוש שהאינטרנט יאפשר, גם צדקתם לגבי זה ש AT&T תשרוד ותיקח חלק משמעותי בעתיד הזה, ובכל זאת - התשואה שלכם מפגרת בהרבה אחרי השוק.

הסיבה שזה קרה – ומה שפספסתם אם עשיתם את התחזית הזו – היא ש AT&T לא זכתה לתפוס את החלק העיקרי מהערך שנוצר. חיבור לרשת – מה שלא היה מספיק טוב עדיין בניינטיז, ואיפשר לספקיות אינטרנט להרוויח הרבה כסף – הפך היום לקומודיטי. AT&T השקיעה מיליארדים על גבי מיליארדים בבניה ושדרוג של התשתיות שלה – ולולא זה, לא היה אפשר להצטרף לפגישה מהחוף בכפכפים, ולעשות את כל שאר הדברים שהיו בפרסומות שלה ב-93 – אבל אין להם דרך ליצור differentiation מול ספקיות תקשורת כמו וורייזון או T-Mobile; הצרכנים יבחרו בדרך שתהיה הכי זולה כדי לחבר את האייפון שלהם לאינטרנט.

החלק האטרקטיבי של הרווח שנוצר בזכות רשתות התקשורת החדשות זרם אל אפל, בזכות האינטגרציה של האייפון, העסק המצליח ביותר בהיסטוריה.

לא כללתי למעלה את המניה של אפל – שהייתה יצרנית מחשבים כושלת ב-93׳ – כי העליה המטאורית שלה הייתה מגמדת את האינדקס. תחשבו על מי שלאחר השקת האייפון ב-2007 – שהיה זמין באופן בלעדי ללקוחות AT&T בארבע השנים הראשונות – היו חוזים נכון את ההצלחה האדירה שלו, אבל בוחרים להשקיע במניה של AT&T בתור מעין pure play, דרך השקעה מתוחכמת יותר. זה אולי מקביל ללקנות מניה של אחת הספקיות של אנבידיה היום, או של יצרנית חשמל ל data center - כביכול כדי להרוויח מהגיאות ב AI, אבל במכפיל רווח נמוך יותר. השקעה כזו עלולה להתברר כנכונה ביחס לטרנד וגם ביחס לחברה שתיהנה ממנו, ועדיין לפגר אחרי המדד, אם תפספס את האופן שבו הרווחים יתחלקו בשרשרת הערך.

המצאת הטלפון איפשרה לחברה של אלכסנדר בל לייצר רווחים עצומים – ולצידם, המצאות חשובות – במשך למעלה ממאה שנים, אבל, בסופו של דבר - גם היא הפכה לטוסטר.

דברים קורים בטק

אפל משיקה את האייפוןן 16e, מכשיר low-end חדש. המכשיר יכלול לראשונה את המודם C1, שאפל פיתחה בעצמה, במאמץ להחליש את התלות בקוואלקום, ושצפוי להשתלב בעוד מכשירים בעתיד.

אנת׳רופיק מכריזה על מודל קלוד סונט 3.7 (פוסט של אית׳ן מוליק). פרפלקסיטי מגייסת קרן של 50 מיליון דולר להשקעה בסטארטאפים. קראנצ׳בייס משתמשת ב AI כדי לחזות סבבי גיוס של סטארטאפים. הניו יורק טיימס מאמצים שימוש בכלי AI בצורה נרחבת. אמזון משיקה אלכסה חדשה עם יכולות AI (עוד על הקשיים בשילוב AI באלכסה, במהדורה 93).

אנבידיה מדווחת על עליה של 80% בהכנסות וברווחים, וצופה צמיחה של 65% ברבעון הבא. סיילספורס מביסה את תחזית הרווח, אבל מדווחת על אימוץ איטי של סוכני ה AI שלה (עוד על סוכני ה AI של סיילספורס, במהדורה 92). מניית סנואופלייק זינקה ב-13% על רקע צמיחה גבוהה מהציפיות, והרחבת שיתוף הפעולה עם מיקרוסופט ו OpenAI. חברת צ׳ג מדווחת על המשך בירידה בהכנסות (ראו: הלקח המר של צ׳ג במהדורה מספר 100), ומגישה תביעה שמאשימה את גוגל. למונייד מדווחת על ביצועים מעל התחזיות, וצופה האצה בצמיחה אבל לא רווחיות ב-2025.

דו״ח של מקינזי על אימוץ AI במקום העבודה. פוסט של בנדיקט אוונס על הבעיות ב Deep Research. טים או׳ריילי על כתיבת תוכנה בעידן AI. טיילר קוון על למה לדעתו ההמראה של AI היא די איטית

דיווח על ביטול חוזי שכירות של AI דאטה סנטר מצד מיקרוסופט. אפל מתכננת השקעה של 500 מיליארד דולר בדאטה סנטר בארה״ב, ותוספת של 20,000 משרות. אפל מבטלת השקה של פיצ׳ר הצפנה בבריטניה, בעקבות דרישות של הממשלה ל backdoor. אמזון רוכשת את הזכויות לסרטי ג׳יימס בונד.

עסקי הביטוח של ברקשייר הציגו רווחים משמעותיים ב-2024, עם תרומה ניכרת מצד גייקו, ״טוד קומבס עיצב מחדש את גייקו בצורה ניכרת״.

בורסת בייביט איבדה 1.4 מיליארד דולר, בתרמית הקריפטו הגדולה בהיסטוריה. מנכ״ל קוינבייס טוען שה SEC הפילה את התביעה כנגד בורסת הקריפטו. עובדים ב SEC, שמנהלים את התביעה כנגד עבירה של אילון מאסק מ-2022, התבקשו להצהיר שזה לא ממניעים פוליטיים. סוכנות DOGE תעשה שימוש ב AI כדי לנתח את תגובות העובדים הפדרליים לאימייל שביקש מהם לפרט מה הם עשו בשבוע האחרון.

״מה משותף לביטקוין ול SEC? שניהם נופלים חזק״

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

כמובן, כל טוסטר שהוא טוב-מספיק. לא מתקלקל אחרי מספר הפעלות או שורף את הלחם.

מענין, מקיף ומלמד.

אני חושב שהמושג לא-מספיק-טוב אינו מספיק ברור ודורש חידוד