מהדורה 109: פרידה מסקייפ, ההצלחה של דרופבוקס, התקרה של דרופבוקס, המשבר של דרו האוסטון, פיט ליגל

"הרשו לי לעצור כדי לספר לכם את הסיפור המדהים של פיט ליג׳ל, אדם שאינו ידוע לרוב בעלי המניות של ברקשייר, אבל אחד שתרם מיליארדים רבים לעושר המצטבר שלהם."

שוב יום שישי. השבוע באופטיקאסט התפרסם פרק המשך בסדרת ההיסטוריה של שוק ההון, ועסק באופוריה של שנות ה-60, שהגיעה לשיא בתקופת הניפטי-פיפטי של תחילת שנות השבעים. אפשר להאזין לו כאן. בתזמון מושלם, Roy Wainer פרסם אתמול פוסט שמתעמק בניפטי-פיפטי.

קדימה למהדורה מספר 109 -

פרידה מסקייפ

מיקרוסופט הכריזה השבוע על סגירת שירות סקייפ בחודש מאי הקרוב. לחלון זמן של כעשר שנים, האפליקציה הזו הייתה חלק בלתי נפרד מהחוויה של טיול אחרי צבא. ישראלים שהשתחררו אחרי 2003 (כשסקייפ הושקה), יכלו להשתמש באפליקציה כדי להתקשר הביתה – בחינם – מכל אינטרנט קפה, וגם כדי לשמור על קשר עם אנשים שהכירו בטיול. אבל מי שהשתחרר מהצבא אחרי 2010 כנראה לא יודע על מה מדובר, כי, בשלב הזה כבר היה אפשר לטייל עם סמארטפון. ולשמור על קשר בלי לבקר באינטרנט קפה.

הרעיון שמאחורי סקייפ - VoIP, שיחות קול מעל פרוטוקול האינטרנט, Voice over IP - היה חדשני ב-2003; הוא התבסס על אותה טכנולוגיית peer-to-peer שפותחה עבור Kazaa, התוכנה לשיתוף קבצי MP3 שהופיעה לאחר הסגירה של נאפסטר; הפאונדרים הסקנדינביים של קאזה, נעזרו בצוות הפיתוח שלהם באסטוניה, כדי לבנות גם את סקייפ - מודל דומה, רק עם שידור של שיחה קולית והודעות טקסט – ישירות בין המשתמשים – במקום קבצי MP3. כמו שבן תומפסון ניסח את זה, זה היה מדהים עבור משתמשים בכל העולם (לא רק מטיילים ישראלים במזרח או בדרום אמריקה), ואסון עבור ספקיות הטלפון. שנתיים לאחר מכן, סקייפ נרכשה על ידי איביי תמורת 2.6 מיליארד דולר.

בנדיקט אוונס הספיד את סקייפ השבוע:

״ב-2003, סקייפ הרגישה כמו צעד מרגש לעבר העתיד אחרי החורבן של קריסת הדוטקום. הצצה לעולם שבו לכולם יש חיבור בפס רחב. האינטרנט הזה הוא אמיתי ומשנה חיים. סטארטאפים הם אמיתיים, ויכולים אפילו להגיע מחוץ לאמריקה. תקשורת היא חינם וללא-הגבלה, וסקייפ מאפשרת ביקוש עצום וחדש לשיחות קול בחינם. יש צמיחה ויראלית - סקייפ הגיעה לעשרות מיליוני משתמשים בשנה הראשונה שלה (כן, זה היה נשמע כמו הרבה בזמנו). והיה לה ״אפקט רשת״ - אנשים הוסיפו Skype ID לכרטיסי הביקור שלהם במשך שנים. זה היה קונספט כל כך נדיר, שמצגת סקייפ שמצאתי על המחשב שלי הערב השוותה את צמיחת המשתמשים להוטמייל ו ICQ (תשאלו את סבא וסבתא שלכם). ו, כמובן, סקייפ הראתה שסטארטאפים יכולים להירכש במיליארדי דולרים אפילו לאחר הבועה.

מצד שני, הייתה שם גם רגל נטועה עמוק בעבר. סקייפ רצה על האינטרנט, אבל מודל ההכנסות התבסס על ארביטראז׳ של מבנה עלויות הטלקום הישן. ארכיטקטורת הרשת השתמשה ב P2P כדי לחתוך את עלויות התקשורת של סקייפ, מה שהיה חכם ויצר עבורה אפקט רשת, אבל עבד רק לזמן מוגבל. וזו הייתה אפליקציית PC, כי זו הייתה הדרך האפשרית היחידה בזמנו.

במבט לאחור, כל זה היה מוגבל בזמן. מודל ההכנסות עבד רק אם לרוב האנשים לא היה את זה, כי אם אמא שלך קנתה מחשב והתקינה את זה, אז היית יכול להתקשר אליה בחינם. יתרון העלויות ממודל ה P2P נעלם כשרשתות נהיו זולות יותר (המהלך הבא של הפאונדרים היה לנסות ליישם את זה בוידיאו עם Joost, מה שלא עבד). WebRTC איפשר לכם לעשות שיחות בתוך הדפדפן באמצעות לינק. תובנות ה״למה עכשיו?״ שאיפשרו את זה ב-2003 כבר התאדו, וכולם יכלו לעשות שיחות קוליות באינטרנט. ולחברות אחרות היו מאגרים הרבה יותר רחבים של משתמשים פוטנציאליים … שסקייפ לא הייתה יכולה להתחרות בהן, או הייתה חייבת להפוך לחברה אחרת כדי להתחרות בהן.

לא הייתה לאיביי סיבה לקנות את סקייפ ב-2005 (מוכרים וקונים לא תקשרו ביניהם באמצעות סקייפ), ובטח שלא לשלם עליה כל כך הרבה; כמה שנים אחר כך, ב-2009 איביי מכרה את סקייפ תמורת 2.75 מיליארד דולר לקבוצת משקיעים, שבתורם הצליחו לעשות flip מוצלח, ולמכור את סקייפ למיקרוסופט ב-2011 – לקראת סוף עידן באלמר – תמורת 8.56 מיליארד דולר. העסקה נראתה תמוהה כבר אז: מיקרוסופט רכשה תוכנה לשיחות VoIP במחשב, ארבע שנים אחרי השקת האייפון, ולאחר שהשימוש בוואטסאפ (באירופה) וב FaceTime (בארה״ב) כבר היה נפוץ, במחיר שהנתונים הפיננסיים של סקייפ בזמנו התקשו להצדיק.

בהרבה מובנים, סקייפ מזכירה את בלקברי (פרקים 24 ו-25 באופטיקאסט): הראשונים שמגלים killer use case (גישה לאימייל ממכשיר כף-יד נייד), שהטכנולוגיה סוף סוף מאפשרת. הם בונים מזה עסק ויראלי ומצליח, אבל בסופו של דבר מתברר שהיה מדובר בפיתרון זמני (מנגנון דחיפת המיילים של בלקברי), עד שהתעשיה כולה מארגנת את עצמה סביב הדרך הנכונה לפתור את הבעיה (סמארטפון ושרתי מייל בקלאוד), והפיתרון הראשוני מאבד את הרלוונטיות שלו.

וזה עוד סיפור שממחיש איך אפשר להיות הראשונים לזהות משהו חשוב ובעל ערך, שלא התאפשר קודם לכן, ובכל זאת לא לזכות לתפוס את הערך ממנו. כמו במקרה של יאהו – החברה שמאחורי אינדקס האינטרנט הראשון, שדיברנו עליו בשבוע שעבר – גם כאן הפאונדרים התעשרו, לצד קבוצה קטנה של משקיעים. אבל לא נבנה עסק, שהצליח לתרגם את הערך שנוצר לרווחים משמעותיים לאורך זמן.

שיחות קוליות, בחינם, בין כל שתי נקודות בעולם – מה שנחשב לפלא שלא ייאמן לפני עשרים שנים – הן קומודיטי היום. לא שם נתפס הערך.

וכרגיל, השאלות המרתקות שעולות מכאן הן לגבי AI, ומודלי שפה גדולים, והאם גם ChatGPT – המוצר הראשון שגילה את הפוטנציאל של מה שאפשר לעשות עם טרנספורמרים (מהדורה 95) עלול לאבד בסופו של דבר רלוונטיות. ואולי גם לסיים בתור רכישה תמוהה של מיקרוסופט, רק כדי לדשדש שם עוד 15 שנים לאחר מכן, עד שמיקרוסופט תיזכר לכבות את זה.

ההצלחה של דרופבוקס

ארבע שנים אחרי ההקמה של סקייפ, דרו האוסטון היה הראשון לגלות דבר סופר שימושי נוסף שאפשר לעשות עם האינטרנט: לאחסן קבצים בענן, ככה שיהיה אפשר לגשת אליהם מכל מקום. מיתוס ההקמה של דרופבוקס התרחש בזמן שלאוסטון היה סטארטאפ אחר – אפליקציית ווב להכנה לפסיכומטרי – שעליה תכנן לעבוד כשעלה על אוטובוס מבוסטון לניו יורק. אבל כשיצא לדרך, האוסטון גילה ששכח לקחת איתו את הדיסק-און-קי שלו, ולכן לא יוכל לנצל את זמן הנסיעה הארוך. מתוסכל, הוא החליט לפתור את הבעיה הזו, וניצל את הנסיעה כדי לבנות כלי שיסנכרן קבצים בין תיקיות לוקאליות על מחשבים שונים, באמצעות האינטרנט.

האוסטון ניסח את הבעיה, והאופן שבו תכנן לפתור אותה, בצורה נהדרת בטופס שמילא כדי להתקבל ל YCombinator בקיץ 2007. זו נחשבת אחת הדוגמאות הקלאסיות של פיץ׳ מוצלח לסטארטאפ.

ולמרות הביקורות שהרעיון ספג ב Hacker News בזמנו – כל אחד יכול לסדר לעצמו תיקיית קבצים שמסתנכרנת מול חשבון FTP בתוך דקות, למה לשלם מנוי חודשי על דבר כזה – דרופבוקס פשוט פגעו בול מהרגע הראשון. המוצר פתר בעיה אמיתית והיה קל לשימוש. תכנית ה referral – שהציעה 500 מגה של שטח אחסון בחינם למי שיפנה משתמשים חדשים – יצרה צמיחה ויראלית, שהכפילה את מספר המשתמשים מדי מספר חודשים. בתוך שלוש שנים, כבר היו 50 מיליון משתמשי דרופבוקס, ולמעלה ממיליון חדשים הצטרפו בכל שבוע. וזו גם הייתה דרך יחסית זולה לצמוח: הבטחה לשטח אחסון חינמי, בניגוד לדרך המסורתית של תשלום מאות דולרים על פרסום עם טרגוט ישיר.

התוצאה הייתה שדרופבוקס הייתה מאד רווחית – וייצרה כמויות גבוהות של מזומן – בזמן שהעסיקה בסך הכל כעשרים מהנדסים, וללא כח מכירות או שיווק.

דרופבוקס הזכירה חברה אחרת, שגם הוקמה על ידי סטודנט מבוסטון שעזב את הלימודים כדי להתמקד בעסק האינטרנט הצומח שבנה: פייסבוק. זה היה נראה שדרו האוסטון צועד בעקבותיו של מארק צוקרברג, ויגיע להצלחה דומה.

ובדומה לצוקרברג, שסירב למכור את פייסבוק תמורת מיליארד דולר כמה שנים קודם לכן (מהדורה 94), גם האוסטון סירב כשסטיב ג׳ובס רצה לקנות את דרופבוקס – כנראה כדי להציע שירות אחסון למשתמשי האייפון – תמורת ״סכום 9-ספרות גבוה״ ב-2009. באופן מפורסם, ג׳ובס הזועם הטיח בתגובה שלא מדובר במוצר – ״אתם בסך הכל פיצ׳ר!״ – ואיים שהוא ירסק את דרופבוקס.

במקום למכור לאפל, דרופבוקס גייסה 250 מיליון דולר לפי שווי של 4 מיליארד ב-2011; הודות לרווחיות והצמיחה הויראלית, הפאונדרים נאלצו לוותר רק על מעט מאד מניות, ונשארו עם אחזקה גדולה בחברה. ועכשיו היו להם 250 מיליון דולר, כדי לבנות חברה שתוכיח לסטיב ג׳ובס שהוא טעה.

התקרה של דרופבוקס

אבל האם סטיב ג׳ובס טעה? אם תאזינו לפרק על דרופבוקס בפודקאסט Acquired, שהוקלט קצת אחרי ההנפקה ב-2018, הם מסבירים שם איך סטיב ג׳ובס טעה פה בגדול. למרות iCloud שהושק ב-2011 ע״י אפל, אמזון דרייב שהושק באותה שנה, גוגל דרייב שהושק ב-2012, או OneDrive שהושק על ידי מיקרוסופט ב-2014 - דרופבוקס המשיכה לצמוח. המשתמשים לא נטשו אותה, ומשתמשים חדשים המשיכו להצטרף - אם כי בקצב הולך ודועך.

זה כבר שיעור מעניין ראשון שאפשר לקחת מהסיפור של דרופבוקס, לגבי עסקי קומודיטי: שירות לאחסון ושיתוף קבצים בענן – מה שנתפס כדבר מדהים לפני 15 שנים – הפך, בדומה לשירות השיחות החינמי של סקייפ, לקומודיטי; אבל זה לא אומר שדרופבוקס קרסה. היא אפילו לא הפסיקה לצמוח. זה רק שקצב הצמיחה האט. אפילו התחרות מצד הביג טק לא ריסקה את דרופבוקס. אז במובן הזה, סטיב ג׳ובס אכן טעה.

מצד שני, קשה גם להגיד שהניסיון של האוסטון, להוכיח שדרופבוקס איננה רק פיצ׳ר, הצליח במיוחד; הגיוס של 2011 נועד להתרחב לפלטפורמה שלמה של פרודוקטיביות וקולבורציה דיגיטלית; הנה ציטוט מכתבת פרופיל מחמיאה שהתפרסמה אז במגזין פורבס:

ההזדמנות שניצבת בפני דרו האוסטון הציגה את עצמה שוב לפני מספר חודשים במהלך ארוחת צהריים מתודלקת-באלכוהול בוילה המשקיפה למפרץ של משקיע ההון סיכון רון קונוויי בבלבדיר, קליפורניה. בזמן שהאוסטון הסביר ביסודיות מה דרופבוקס עושה, הוא נחתך באותו אופן שסטיב ג׳ובס עשה את זה לפני כמה שנים: ״אני יודע, אני משתמש בזה כל הזמן״. אלא שבמקום מנכ״ל טק, זה היה הראפר Will.i.am מהבלאק אייד פיז, שאמר להאוסטון שהוא השתמש בדרופבוקס כדי לשתף פעולה עם המפיק דיוויד גואטה על הלהיט ״I Got A Feeling".

[...] האוסטון מאמין שדרופבוקס סוללת את הדרך לעידן חדש של מחשוב, שבו אנשים לא נפרדים מהקבצים שלהם. ״הדאטה שלך עוקב אחריך״.

כדי להגשים את חזון עידן המחשוב החדש, דרופבוקס יצאה למסע של רכישות: למשל סטארטאפ ש״מאפשר למפרסמים ומוציאים לאור לשתף פעולה על פרסום בטאבלט״, סטארטאפ אחר ש״מאפשר למשתמשים לאחסן קבצי מוזיקה ופלייליסט בענן, ולנגן אותם בכל מכשיר״, Snapjoy איפשר ״לאסוף, לאחסן, ולצפות בכל התמונות הדיגיטליות של המשתמש מהמצלמות, הטלפונים, ואפליקציות כמו פליקר או אינסטגרם, ואז לצפות בהם אונליין או באמצעות אפליקציית אייפון״. דרופבוקס גם רכשה את CloudOn הישראלית, שאיפשרה למשתמשים לערוך מסמכים בענן דרך הטאבלט. סיפור שמשך הרבה תשומת לב היה מיילבוקס: סטארטאפ שבנה אפליקציית מייל עם חוויה שעוצבה עבור הסמארטאפון (עם gestures, swipes, ודברים נוחים יותר מבדסקטופ), ונרכש ע״י דרופבוקס בתוך חודש וחצי מהרגע שקם, תמורת 100 מיליון דולר. ״חשבתי שזה יהיה האינסטגרם שלנו״ אמר דרו האוסטון, שכנראה באמת ניסה לצעוד בדרכו של מארק צוקרברג באותה תקופה.

בריאיון מאד גלוי ופתוח שהאוסטון נתן בפודקאסט של לני רציסקי בחודש שעבר, הוא סיפר שנקודת השבר עבורו הגיעה בהשקה של Google Photos. הוא הבין שאת כל החלקים של פלטפורמת הפרודוקטיביות שתכנן לבנות, חבורת הביג טק גם יבנו בעצמם. כל רעיונות ה UX החדשים של מיילבוקס הגיעו גם לאפליקציה של ג׳ימייל, מה שאומר שמדובר בעוד מאה מיליון דולר שנזרקו לפח. את אפליקציית ניהול התמונות שדרופבוקס בנתה על סמך הרכישה של Snapjoy – שנקראה Carousel – האוסטון החליט לסגור לאחר ההשקה של גוגל פוטוס. וכך נמחקו עוד כמה עשרות מיליוני דולרים.

הרכישות האלה – שהרבה מהן הסתיימו בסגירה של האפליקציה הנרכשת – לא השפיעו על הצמיחה במספר המשתמשים. הם לא הגיעו בשביל החזון והפלטפורמה. הם רק רצו דרך נוחה לגשת לקבצים שלהם. חלקם כבר היו נעולים לדרופבוקס, לחלקם היו בני זוג שהיו נעולים לדרופבוקס, והתרחבו לתכנית משפחתית. וחלקם בחרו בה באופן סמי-אקראי. שירות לאחסון קבצים בענן הוא קומודיטי, אבל הוא לא עסק של מנצח-אחד כמו רשת חברתית או חיפוש. בתוך הנישה שלה, דרופבוקס הצליחה להתרחב, בקצב הולך ופוחת, עד שהגיעה לרוויה. הניסיונות של דרופבוקס להתרחב מעבר לנישה שלה – תוך שריפה של מאות מיליוני דולרים לאורך הדרך – בשום שלב לא העמידו בסיכון את עסק הליבה, אבל גם לא הצליחו.

חברות הביג טק למעשה הציבו תקרה על ה TAM, גודל השוק האפשרי של דרופבוקס. היא כנראה פגעה בתקרה הזו בשנים האחרונות, סביב 18 מיליון משתמשים משלמים. ובמובן הזה, סטיב ג׳ובס צדק.

המשבר של האוסטון

האוסטון מספר – בצורה הרבה יותר כנה ממה שציפיתי – על ההתמודדות עם ההבנה הזו. במשך השנים הראשונות, החברה הלכה וצמחה באופן שמזכיר את פייסבוק, וזכתה להצלחה פנומנלית. קרנות ההון סיכון המובילות רדפו אחריו. ופתאום, הוא נתקע בתקרה, ומתמודד עם ההבנה שכל האסטרטגיות שניסה, נכשלו. הוא מדבר בפתיחות על המשבר המנטלי, הטיפול הפסיכולוגי, תחושת ה burnout, הכלים שמצא כדי להתמודד.

קשה להמעיט בחשיבות של פתיחות מהסוג הזה, בתרבות שנוטה לעודד ולחגוג הצלחות, ולא להתעכב על סיפורים כאלה.

ועם זאת, כל מה שהגיע בהמשך הריאיון הזה, גרם לבטן שלי להתכווץ. האוסטון מתאר שם את מה שהוא מכנה ״העידן השלישי״ של דרופבוקס: אחרי ההצלחה הויראלית (העידן הראשון), האתגרים והדשדוש (העידן השני), הגיע השלב שבו הוא התעשת, ועשה ריבוט לחברה, כדי להחזיר אותה למסלול הצמיחה.

וכמעט שצעקתי בקול על היוטיוב, זו לא המסקנה הנכונה!

כי כשמסתכלים מבחוץ, זה לא נראה כמו עידן שלישי. זה נראה כמו המשך ישיר של העידן השני. שורה של נסיונות נואשים להמציא מחדש את החברה, למצוא חזון שיעלה את החברה על מסלול צמיחה מהסוג שחוותה בימים המוקדמים – והסתיימו במחיקה של מאות מיליוני (אם לא מיליארדי) דולרים.

ב-2019 הוכרזה דרופבוקס החדשה – בניה מחדש של סביבת העבודה הדיגיטלית – על בסיס התובנה שאפילו בנאסא וספייס אקס עובדים עם אימיילים ומסמכים (כן, זה הסיפור שהאוסטון תיאר בשורה של פודקאסטים); ב-2020 הגיעה מגיפת הקוביד, ודרופבוקס הכריזה שהיא הופכת לחברת Virtual First, ותציע את הכלים כדי לעבוד מרחוק בצורה אפקטיבית. זה גרר מחיקה של מאות מיליוני דולרים שדרופבוקס בדיוק הוציאה על המשרדים החדשים בשכונת המישן ביי בסן פרנסיסקו, שכבר לא דרושים לחברה שעובדת מרחוק. ויש את החזון החדש שהוצג ב-2023, סביב, כמובן, AI.

והיו גם הרכישות שנעשו מאז – HelloSign לחתימה אלקטרונית על מסמכים, DocSend לשיתוף מסמכים בצורה מאובטחת ומנותרת, Command E לחיפוש, Boxcryptor להצפנה מקצה-לקצה, FormSwift לניהול טפסים – בהוצאה כוללת של מאות מיליוני דולרים נוספים, לא הזיזו את המחט מבחינת מספרי הצמיחה. לכל הפיצ׳רים האלה יש אלטרנטיבות אחרות של חברות הביג טק, וקשה לדמיין משתמש שיבחר בדרופבוקס על פני מיקרוסופט או גוגל בגלל אחד מהפיצ׳רים האלה.

ההתעקשות על חשיבת חוף מערבי נכשלה, כי — בדיעבד — היא הייתה נאיבית; ביג טק כבר מיצבו את הדומיננטיות שלהן בשוק, ואף אחד מהרעיונות האלה לא היו דיסראפטיב ביחס אליהן. מאחורי אף אחת מהרכישות האלה לא היה היגיון פיננסי, וקשה גם לראות את ההיגיון האסטרטגי, שברכישת פיצ׳ר שכבר קיים בסוויטה של גוגל או מיקרוסופט. כמעט כל הרכישות האלה מזכירות את רכישת סקייפ ע״י מיקרוסופט: אמנם הסכומים נמוכים יותר, אבל הן תמוהות באותה מידה.

הדבר העיקרי שהוביל לצמיחה בהכנסות של דרופבוקס היה, בדיעבד, העלאת מחירים. או: חשיבת חוף מזרחי.

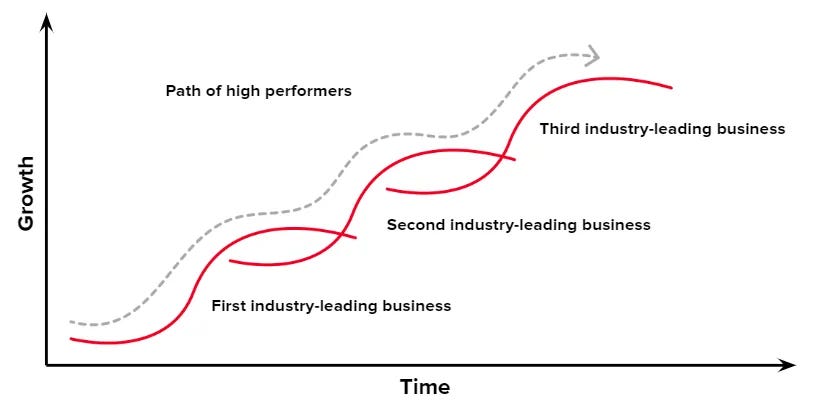

בקורס יזמות שעשיתי בסטנפורד, הסבירו שחברה חדשה קמה הודות למוצר ראשון שמצליח וצומח מהר, אבל דינו למצות את גודל השוק הפוטנציאלי שלו. לכן החברה חייבת למצוא מראש את המוצרים שיבטיחו לה את גלי הצמיחה הבאים, שבאגרגציה ייצרו אפקט של צמיחה מהירה רצופה. המפתח הוא להעמיס את ה S-Curves של הצמיחה, אחד על גבי השני. כמו שמיקרוסופט הוסיפה את סוויטת אופיס מעל ווינדוס, או שאורקל הוסיפה אפליקציות ERP מעל מוצר הדאטהבייס שלה.

דרופבוקס מנסה נואשות להעמיס S-Curve שני – מעל שירות האחסון, המוצר הראשון והמצליח שלה – כבר למעלה מעשור, ללא הצלחה; מה שמאפשר לה להמשיך לנסות שוב ושוב היא העובדה שהמוצר הראשון שלה היה כל כך טוב ומוצלח, שהוא המשיך לייצר רווחים ומזומן לאורך כל העשור הזה. ואותם היה ניתן לשרוף על יוזמות צמיחה שנכשלו בזו אחר זו.

יש גם את העובדה שהמוצר הראשוני היה כל כך מצליח, כל כך מהר, מה שאיפשר לגייס בשווי מאד גבוה, ולהשאיר שיעור בעלות גבוה בידי האוסטון, שמקנה לו שליטה בחברה. הסברתי בעבר – בהקשר של וויקס – שזה בדיוק סוג המקרים שקרנות אקטיביסטיות אוהבות להתערב בהם: עסק ליבה מוצלח, שמסתתר מאחורי הקצאת הון בעייתית שרודפת אחרי צמיחה בכל מחיר. הפלייבוק הוא לתקן את הקצאת ההון, ולהציף ערך לבעלי המניות. ביוני 2021 דווח על משקיע אקטיביסט שבנה פוזיציה גדולה בדרופבוקס, אבל כנראה שהייתה לו יכולת השפעה מוגבלת, לאור שיעורי הבעלות וההצבעה של האוסטון.

ויש גם את עניין התרבות: האוסטן מזכיר שקרא את הספרים של אנדי גרוב וג׳ופרי מור, והמכתבים של ג׳ף בזוס, ויש לו גישה ליועצים הכי מוצלחים ובכירים בסיליקון ואלי. אבל איכשהו הכל הביא אותו למסקנה שצריך להתמיד, להמשיך לנסות, הוא מסביר שגם לסטיב ג׳ובס היו כשלונות. גם לאילון. גם לג׳נסן. נשמע שאף אחד לא הציע לו פרספקטיבה אחרת: שאולי זו התקרה. זה הכי רחוק שדרופבוקס תגיע. לא כל חברה חייבת לעשות דיסראפשן ולכבוש את פסגת הנאסדק. להיפך: הוא חי בסביבה שחוגגת את כל אחד מהנסיונות להמציא מחדש את דרופבוקס. אלה התגובות שהוא מקבל בפודקאסטים. לני רציסקי הציג את זה בתור שיעור חשוב לפאונדרים.

האוסטון מדבר — בפתיחות — באותו ריאיון על כך שסיליקון ואלי מלא ביזמים שמכרו את החברה שלהם במאות מיליוני דולרים, ואז נכנסו לדיכאון. זה אולי נשמע מצחיק, אבל אני יכול להבין למה זוהי תוצאה מאכזבת, למי שבמשך השנים הראשונות של החברה שלו צעד בעקבותיו של צוקרברג. אבל אני לא חושב שהדבר הנכון הוא להתכחש למציאות, ולהתעקש להתנהל כמו פייסבוק בצד ההוצאות; הדבר הנכון היה להשלים עם העובדה שב-2011 המסלול של דרופבוקס התפצל מזה של צוקרברג, ולצעוד בדרך שנכונה עבורה.

המניה של דרופבוקס

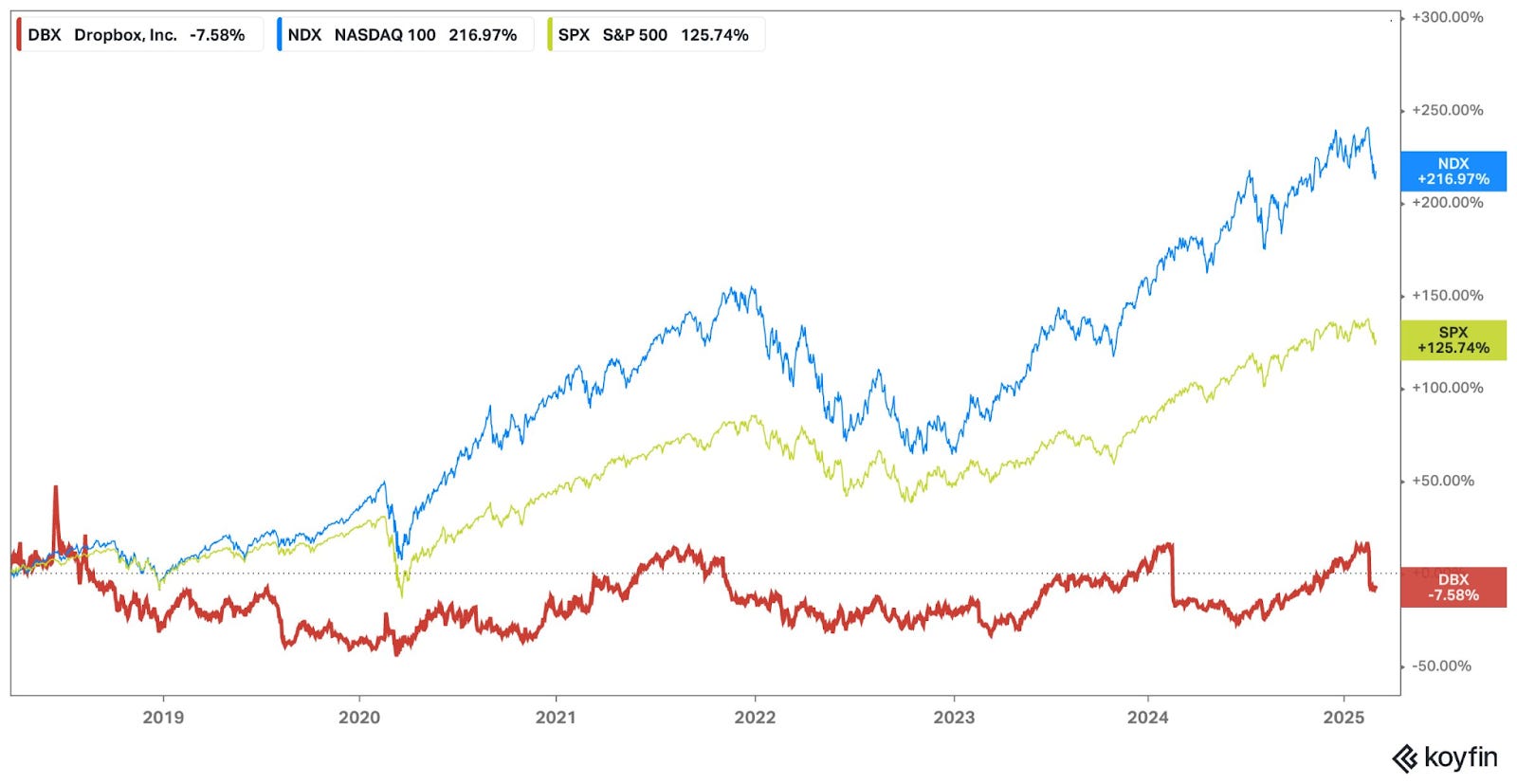

התוצאה של כל זה היא, שהמניה של דרופבוקס מציגה ביצועים חלשים מאד לאורך כל השנים במהלכן החברה מנסה ״להמציא את עצמה מחדש״.

מאז שהונפקה ב-2018, המניה הציגה תשואה שלילית – מינוס 7.58% – לעומת עליה של פי 2 או 3 במדדי ה S&P 500 או הנאסדק.

החברה נסחרת היום בשווי של 8.15 מיליארד דולר, קצת פחות מה-8.2 מיליארד בהם נסחרה ביום ההנפקה.

ב-2014 החברה גייסה לפי שווי של 10 מיליארד. 25% מעל השווי הנוכחי.

ואפילו אם נלך אחורה ל-2011, כשהחברה גייסה לפי 4 מיליארד דולר, זו עדיין תשואה די מאכזבת. פי שתיים ב-14 שנה (עוד לפני שמתחשבים בדילול), מיתרגם לתשואה שנתית ממוצעת של 5%. כמו אג״ח ממשלתי. ועם הרבה יותר סיכון. המדדים עלו הרבה יותר מאז.

ואולי המניה הייתה יקרה מדי ב-2018? אולי היא מתומחרת בחסר היום?

זה לא נראה ככה. לאורך העשור שהסתיים ב-2024, החברה ייצרה הכנסות כוללות של קצת מעל 17 מיליארד דולר. ב-2022 החברה הצטרפה לטרנד ההתייעלות והקיצוצים, והחלה להציג רווחיות חיובית, ועדיין - הרווח התפעולי הכולל במהלך העשור הזה היה 15.7 מיליון דולר. על 17 מיליארד(!) דולר של הכנסות. פחות מעשירית אחוז.

כמה דרופבוקס באמת הייתה צריכה להוציא כדי להחזיק את עסק הליבה מתפקד ומשגשג? אני מעריך שאם גיל שוייד היה מנהל את דרופבוקס, הם היו מציגים שולי רווח של 50% או יותר. וצומחים באותה מידה. פשוט לא שורפים מיליארדים על רכישות, ומשרדים מפוארים שנסגרו, ומוצרים שנבנים מחדש שוב ושוב בהתאם לחזון שממשיך להשתנות.

תחשבו איך גרף המניה היה נראה, לו דרופבוקס הייתה משלימה, בענווה, עם גודל השוק הפוטנציאלי שלה. מתרכזת בלשמור על נתח השוק שלה ולשרת אותו הכי טוב שהיא יכולה. וזהו. את הרווחים היא הייתה מחזירה לבעלי המניות, בצורת דיבידנד, או קונה בחזרה את המניה שלה כשהיא זולה. מתוך 17 מיליארד הדולר בהכנסות שהחברה עשתה בעשור האחרון, לפחות 5 מיליארד דולר, אם לא 10, היו יכולים להיות מתורגמים לרווח, ולחזור לבעלי המניות.

במקום זה, בעלי המניות קיבלו חלומות והבטחות לצמיחה, שאף אחד מהם לא התממש.

פיט ליגל

במכתב השנתי של באפט מהחודש שעבר, היה חלק שהוקדש לפיט ליגל – מנכ״ל לשעבר של אחת החברות הבנות של ברקשייר – שהלך לעולמו לאחרונה:

פיט ליגל - יחיד מסוגו

הרשו לי לעצור כדי לספר לכם את הסיפור המדהים של פיט ליגל, אדם שאינו ידוע לרוב בעלי המניות של ברקשייר, אבל אחד שתרם מיליארדים רבים לעושר המצטבר שלהם. פיט נפטר בנובמבר, כשהוא עדיין עובד בגיל 80.

שמעתי לראשונה על פורסט ריבר – חברה שפיט הקים וניהל באינדיאנה – ב-21

ביוני 2005. ביום הזה קיבלתי מכתב ממתווך שפירט מידע רלוונטי על החברה, יצרנית קראוונים. הכותב אמר שפיט, הבעלים של 100% מפורסט ריבר, מעוניין למכור ספציפית לברקשייר. הוא גם נקב במחיר שפיט מצפה לקבל. אהבתי את הגישה הישירה הזו.

בדקתי קצת עם מוכרי קראוונים, אהבתי את מה שלמדתי, וארגנתי פגישה ב-28 ביוני באומהה. פיט הביא את אשתו, שרון, והבת שלו, ליסה. כשנפגשנו, פיט הבהיר לי שהוא רוצה להמשיך לנהל את העסק, אבל ירגיש יותר בנח אם יוכל להבטיח ביטחון פיננסי למשפחה שלו.

[...] שאלתי את פיט מה צריכה להיות המשכורת שלו, והוספתי שמה שהוא יגיד יהיה מקובל עלי. (זו, אני צריך לומר, אינה גישה שאני ממליץ לשימוש כללי). פיט שתק בזמן שאשתו, הבת שלו, ואני נשענו קדימה. לאחר מכן הוא הפתיע אותנו: ״ובכן, הסתכלתי על דו״ח הפרוקסי של ברקשייר, ולא הייתי רוצה להרוויח יותר מהבוס שלי, אז תשלם לי מאה אלף דולר בשנה״. אחרי שהרמתי את עצמי מהרצפה, פיט הוסיף: ״אבל נרוויח X (הוא נקב במספר) השנה, והייתי רוצה בונוס שנתי של 10% מרווחים שנעשה מעל מה שהחברה מייצרת כרגע״. עניתי: ״אוקיי פיט, אבל אם פורסט ריבר תעשה רכישות משמעותיות, נבצע את ההתאמות הראויות כדי להתחשב בהון הנוסף שיושקע״. לא הגדרתי ״ראויות״ או ״משמעותיות״, אבל הביטויים המעורפלים האלה מעולם לא יצרו בעיה.

הלכנו אז ארבעתנו לארוחת ערב במועדון הגולף באומהה, וחיינו באושר ועושר מאז. במהלך 19 השנים הבאות, פיט פגע פעם אחר פעם. אף מתחרה לא התקרב לביצועים שלו.ייצור קראוונים באינדיאנה, זה לא עסק מלהיב כמו חברת קלאוד בסן פרנסיסקו. ובכל זאת, הוא ייצר מיליארדי דולרים עבור בעלי המניות של ברקשייר. שימו לב כמה מבריק ופשוט היה מבנה התמריצים בטרנזאקציה שבאפט תיאר: 10% מכל תוספת לרווח (לא להכנסות!), עם התאמה לרכישות והשקעות נוספות. בלי אופציות, בלי תמריצים לגבש חזון של ״לדמיין את הקרוואן מחדש״, והתראיין לגבי זה בפודקאסטים ולנסות לדחוף את המניה.

דמיינו שבמקום למכור לברקשייר, פיט ליגל היה בוחר לפנות לקרנות הון סיכון בסיליקון ואלי, או לסופטבנק. עם תכנית של לשלב AI בייצור הקראוונים, או בתוך הקראוונים, או להתכונן לזינוק בביקוש, אחרי ש AI יעשה את כל העבודות ואנחנו רק נטייל בעולם בקראוונים שלנו. בטח היה אפשר למצוא שם איזה נרטיב שיצדיק כמה מיליארדים. ואז בטח היינו שומעים הרבה יותר על פיט ליגל, כי הוא היה מתארח בכל הפודקאסטים, והמראיינים היו נפעמים מעומק החזון וחשיבת החוף המערבי שלו. אבל אף אחד מאיתנו לא שמע עליו, כי במקום לשרוף מיליארדי דולרים (ולמכור עבור עצמו מניות במאות מיליונים בדרך), הוא רק התרכז בלשגשג בתוך הנישה שלו. זה לא מזכה בהזמנה לפודקאסטים, אבל זה הקנה לו פינה מכובדת במכתב האחרון של וורן באפט.

ואפשר גם לדמיין את התסריט ההפוך - מה אם במקום המסקנה שנדרש ריסט לחברה, דרו האוסטון היה משלים עם גודל ה TAM של דרופבוקס, ובמקום להנפיק – כותב מכתב לוורן באפט? ברקשייר הייתה קונה את דרופבוקס, האוסטון היה לומד איך לחשוב על capital allocation, ואולי דרכו חלק מהידע הזה היה גם מחלחל לסיליקון ואלי; במקום הפרק בפודקאסט של לני, שמלמד פאונדרים את הלקח הלא-נכון, לשרוף כל דולר אפשרי על צמיחה שלעולם לא מגיעה.

דברים קורים בטק

זיסקיילר מדווחת על עליה של 23% בהכנסות על שיפור במרג׳ין ועל הזדמנויות סביב AI, קראודסטרייק מביסה את התחזיות ומדווחת על אימוץ של מוצרי סייבר סקיוריטי ל AI.

אנת׳רופיק מכריזה על גיוס 3.5 מיליארד דולר לפי שווי של 61.5 מיליארד דולר. TSMC מכריזה על השקעה של 100 מיליארד דולר במפעלים בארה״ב (ניתוח של בן תומפסון). חברת CoreWeave מגישה תשקיף לקראת הנפקה (מהדורה 89, ניתוח של ביירן הובארט)

דויטשה טלקום מכריזה על ״טלפון AI״ בשותפות עם פרפלקסיטי. גוגל מכריזה על AI Mode - שילוב של ג׳מיני ישירות בממשק החיפוש. ויימו – שירות המכונית האוטונומית של אלפאבית, חברת האם של גוגל – מדווחים על קצב של 200,000 נסיעות בשבוע על והתרחבות לאוסטין. חברת AI21 משיקה מודל בקוד פתוח, שלטענתה מציג ביצועים עדיפים על המודלים של מטא ומיסטרל. אפל משיקה אייפד חדש.

טעות העתק-הדבק, שבלבלה בין סכום למספר חשבון, גרמה לסיטיבנק לזכות בטעות חשבון של לקוח ב-6 מיליארד דולר. חברת 23andMe דחתה את הצעת המנכ״לית אסתר ווייציצקי לקנות בחזרה את החברה.

ה SEC מצהירה שלא תפעל נגד Meme Coins. קוינבייס בוחנת אפשרות להנפיק טוקנים שמייצגים בעלות על ניירות ערך, בסביבה רגולטורית נוחה יותר תחת טראמפ. Circle vs. Tether. יועצי הקריפטו של טראמפ בוחנים דרכים להקמת מאגרים לאומיים. קריפטו מאפשר להמר על המוות של האפיפיור.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

כרגיל מעולה! מה שאני אוהב בבלוג הזה שהרמה של הבלוג פשוט מעולה ומשיכה להיות כזאת. לא הבלחה חד פעמית

זה שריר מדהים

אני זוכר שבאחת החברות שעבדתי בהן האוכל היה ברמה סופר גבוהה כזאת שרוב המסעדות פחות טובות ממנה

ששאלתי למה אמרו לי - כמו שאנחנו מצפים ממך להיות הכי טוב במה שאתה עושה ככה גם אנחנו מצפים מהמטבח / שפים

high standards across the board

ואני מאמין שזה באמת נכון כי זה מייצר תרבות של מצוינות

חיפשתי את החלק החלש והלא מעניין, לא מצאתי. תודה!