מהדורה 125: באפט עסקי הטקסטיל של ברקשייר, איך לאבד מונופול, אנדי גרוב ואינטל 1985, העסקה של סטיב ג׳ובס וביל גייטס, אנבידיה ואינטל 2025

"הניסיון שלנו הן בניהול והן בהשקעות הוביל אותנו למסקנה: turnarounds seldom turn."

שוב יום שישי. אנחנו עדיין מלטשים את הפרק הבא של אופטיקאסט בסדרה על סטיב ג׳ובס ואפל; אני מתכנן לפרסם אותו בתחילת השבוע הבא לאחר שיהיה סוף סוף insanely great.

קדימה למהדורה מספר 125 -

וורן באפט ועסקי הטקסטיל של ברקשייר

הניסיון שלנו הן בניהול והן בהשקעות הוביל אותנו למסקנה: turnarounds seldom turn.

המונח “turnarounds״ מתאר ניסיונות להציל עסקים בדעיכה. לסובב את הספינה ככה שתחזור למסלול, במקום להיתקע בקרחון. הציטוט הידוע הזה של וורן באפט טוען שרק לעיתים נדירות, הספינה באמת מסתובבת. הוא טבע אותו במכתב השנתי שכתב לבעלי המניות של ברקשייר האת׳אוויי ב-1979.

לאחר שסקר את הצמיחה שהציגו במהלך 1979 העסקים השונים שברקשייר רכשה בתקופתו, באפט פנה לדון בעסקי הטקסטיל. זו הייתה הפעילות המקורית של ברקשייר האת׳אוויי, כשבאפט השתלט על החברה ב-1965. היא עדיין הייתה רווחית, אבל ממש לא צומחת; הרווחים דעכו, וייצרו תשואות נמוכות מאד על כמויות ההון שנדרשו כדי להמשיך להפעיל את מפעלי הטקסטיל:

עסק הטקסטיל שלנו המשיך לייצר מזומן אבל בשיעור נמוך ביחס להון המועסק. זה לא מעיד על המנהלים, אלא על התעשיה שבה הם פועלים. בעסקים מסויימים - תחנת טלוויזיה, למשל - זה כמעט בלתי אפשרי להימנע מלהרוויח תשואה מדהימה על ההון המוחשי המועסק בעסק. ונכסים בעסקים מהסוג הזה נמכרים במחירים מדהימים באותה מידה, אלף סנטים או יותר על הדולר, הערכת שווי שמשקפת את התוצאות הכלכליות הנפלאות, והכמעט בלתי-נמנעות, שניתן להשיג בהם. למרות תג המחיר היוקרתי, העסק ה״קל״ עשוי להיות מסלול טוב יותר ללכת בו.

אנחנו יכולים לדבר מניסיון, לאחר שבדקנו את המסלול האחר. יושב הראש שלכם קיבל החלטה לפני מספר שנים לרכוש את וואומבק מילס במנצ׳סטר, ניו המפשייר, ובכך להרחיב את המחוייבות שלנו לטקסטיל. לפי כל מבחן סטטיסטי, מחיר הרכישה היה מציאה מדהימה; קנינו הרבה מתחת להון המועסק על ידי העסק ו, למעשה, קיבלנו כמות משמעותית של מכונות ונדל״ן תמורת כמעט כלום. אבל הרכישה הייתה טעות. בזמן שעבדנו קשה, בעיות חדשות צצו באותה מהירות שהבעיות הישנות נפתרו.

זה אחד המקרים שהובילו את באפט למסקנה שבציטוט למעלה - turnarounds seldom turn. רק לעיתים נדירות הספינה באמת מסתובבת.

זה דבר כל כך חשוב לזכור! זה קורה לא מעט, כשחברה מובילה-לשעבר נתקלת בבעיות. המניה שלה קורסת. ואז המחיר משקף מכפיל יחסית נמוך על הרווחים ב-12 החודשים האחרונים, מה שגורם למשקיעי ערך להתלהב. אבל זו עלולה להיות ״מלכודת ערך״ – חברה שהרווחים שלה מצטמקים מהר תיראה אולי זולה לפי מטריקות מקובלות, אבל השקעה בה לא תייצר תשואות מוצלחות במיוחד.

על ההשקעה של פרם וואסטה – ״וורן באפט הקנדי״ – בבלקברי ב-2010 דיברנו במהדורה מספר 88; בשלב הזה הדיסראפשן מהאייפון הושלם, ובלקברי איבדה את הרלוונטיות שלה (אופטיקאסט - פרק 25). המניה הייתה זולה (בדיעבד - בצדק!), מה שהוביל את וואסטה להשקיע מתוך תקווה ל-turnaround. המנכ״ל שמונה הצליח לייצב את החברה ולמנוע ממנה לפשוט רגל, אבל לא הצליח להוביל אותה לצמיחה. התשואה האלטרנטיבית שוואסטה הפסיד לעומת, למשל, נניח – להשקיע באפל, שהשתלטה על השוק שהיה לבלקברי וצעדה הלאה לדיסראפשן לשוק ה-PC – הייתה אסטרונומית. אפילו שמטריקות כמו מכפיל רווח גרמו למניה של אפל להיראות יקרה יותר בזמנו.

אינטל היא עוד דוגמא לניסיון turnaround שדיברנו עליו פה הרבה (ונזכיר בהמשך המהדורה).

לא כל מניה שיורדת היא סיפור turnaround; לפעמים זה קורה למרות שהעסק עדיין מתפקד, החפיר (עדיין) חזק, התוצאות הפיננסיות טובות, אבל המניה סובלת מנרטיב שלילי-מדי שנוצר בשוק – פייסבוק ב-2022 היא דוגמא קיצונית שממחישה את זה (מהדורה 66) – לבין מצב כמו של בלקברי. שבו החפיר נפרץ לחלוטין, העסק בדעיכה, ונדרש ״נס״ כדי להחזיר אותו לימי הזוהר שלו. עסקי הטקסטיל של ברקשייר בשנות ה-70 הם עוד דוגמא שממחישה את הסוג השני.

איך לאבד מונופול

בנדיקט אוונס ניסח את זה מצויין בפוסט שכתב לפני כמה שנים – איך לאבד מונופול:

תעשיית הטק אוהבת לדבר על ׳חפיר׳ מסביב לעסק - איזשהי מכניקה של המוצר או השוק שמייצרת מחסום מבני ועמוק בפני תחרות, ככה שרק באמצעות מוצר טוב יותר אי-אפשר לפרוץ פנימה. אבל יש כמה מצבים שבהם חפיר יכול להפסיק לעבוד.

לפעמים המלך מצווה עליך למלא את החפיר ולהוריד את החומות. זוהי התפנית בעלילה של התערבות ממשלתית - של חקירות ומשפטי הגבלים עסקיים. אבל לפעמים הנהר משנה את מסלולו, או שהנמל נסתם בחול ואבנים, או שמישהו פורץ מעבר חדש בהרים, או שנתיבי המסחר זזים, והטירה עדיין שם ועדיין בלתי ניתנת לחדירה אבל מפסיקה להיות חשובה. זה מה שקרה ל-IBM ומיקרוסופט. התחרות היא לא רק חברת מיינפריים אחרת או מערכת הפעלה אחרת ל-PC - זה משהו שפותר את אותם צרכים בסיסיים של המשתמשים בדרכים שונות מאד, או מייצר צרכים חדשים שחשובים יותר. הווב לא גישרה מעל החפיר של מיקרוסופט - היא הלכה מסביב, והפכה אותו ללא-רלוונטי. כמובן, זה לא רק מוגבל לטק - חברות רכבת וספנות גם לא עשו את הקפיצה למטוסים. אבל החברות האלה נהנו מתקופת שגשוג של מאה שנה - IBM ומיקרוסופט קיבלו כל אחת רק 20 שנים.

שימו לב שאף אחד מהדימויים האלה לא מתאים לתאר את מה שקרה לפייסבוק בסוף 2022 – החפיר נותר עמוק, והטירה לא איבדה מהחשיבות שלה. המניה אמנם קרסה (לא בצדק), ובהמשך זינקה חזרה. אבל זה לא סיפור turnaround.

את מה שקרה לעסק הטקסטיל של ברקשייר, לעומת זאת, אחד הדימויים האלה - נתיב המסחר זז, או שהנהר שינה את מסלולו - כנראה מתאר בצורה מצויינת. תעשיית הטקסטיל שנבנתה בניו אינגלנד שבמזרח ארה״ב במהלך המאה ה-19 שגשגה במשך עשורים, ומפעלים חדשניים – מונעים באמצעות מי הנהרות החזקים של האיזור – שימשו כדי לעבד את הכותנה שהובלה לשם באוניות מדרום ארה״ב. אבל לאחר המצאת מיזוג האוויר בתחילת המאה ה-20, היה ניתן לעבד את הכותנה גם בדרום – קרוב יותר לשדות בהן היא צמחה – ללא חשש שהלחות הגבוהה תפגע בחומרים. המפעלים החדשים שנבנו בדרום התבססו על אנרגיה חשמלית, והיו מתקדמים יותר מהמפעלים המתיישנים של ניו אינגלנד. גם כח העבודה בדרום היה זול יותר. דיסראפשן, אפשר לקרוא לזה.

באפט נמשך לברקשייר בגלל המחיר הזול שבה המניה נסחרה, וזה מה שהוביל אותו גם לעשות רכישה נוספת - וואומבק מילס. אבל למרות מחיר המציאה המדהים שבה הצליח להשיג את וואומבק, באפט הודה שזו הייתה טעות. זה דרש המון מאמץ לצמצם בהדרגה את העסק המידרדר, שדרש בינתיים השקעות הון כדי להמשיך לייצר רווח זעום.

הניגוד המובהק בלט מול רכישה אחרת שברקשייר עשתה בשנות ה-70: רשת חנויות השוקולד בקליפורניה See’s Candy. דיברנו עליה במהדורה מספר 40. שם המחיר היה נראה גבוה עבור באפט – הרבה מעל השווי המאזני של הנכסים, בניגוד לוואומבק מילס – אבל 25 מיליון הדולר שברקשייר שילמה ב-1972 ייצרו לה מיליארדים רבים של רווחים לאורך העשורים מאז.

הרכישה של וואומבק, בניגוד ל See’s, התבצעה במחיר שנראה מאד אטרקטיבי, אבל התבררה כטעות, כפי שבאפט הודה במכתב של 1979: לצד הון, הושקעו הרבה אנרגיה וכישרון בניסיון להבין איך לצמצם את אופרציית הטקסטיל הדועכת, ואיך לממש את הנכסים שהגיעו עם העסק. את המשאבים האלה, באפט מסביר, היה עדיף להשקיע ב״עסק טוב במחיר הוגן״ – כפי ש See’s Candy היה – מאשר ב״עסק גרוע שנרכש במחיר מציאה״.

בריאיון ל-CNBC ב-2010 באפט הכריז שברקשייר הייתה ״המניה המטופשת ביותר שקניתי״, והסביר שהעלות האלטרנטיבית של הכסף שהשקיע בעסקי הטקסטיל הכושלים של ניו אינגלנד בשנות ה-60 וה-70, הייתה צריכה להיות שווה 200 מיליארד דולר ב-2010.

ולמרות שוורן באפט שיתף בכשלון שלו עם עסקי הטקסטיל, ודיווח על המסקנה (turnarounds seldom turn) כבר ב-1979 – הרבה כסף, אנרגיה, וכישרון בכל זאת הושקעו מאז בניסיונות turnaround שהמשיכו לרוב להיכשל, ורק לעיתים נדירות להצליח.

אנדי גרוב וסיבוב הספינה של אינטל

״חווינו את הקריסה הגדולה ביותר בהזמנות שהייתה לנו מזה עשור,״ אמר מנהל בכיר באינטל לוושינגטון פוסט לאחרונה.

סליחה, זה לא היה לאחרונה.

הציטוט הזה הוא מאפריל 1985. לפני למעלה מארבעים שנה. אינטל הייתה אז חברה צעירה שהמציאה את המוצר המהפכני של רכיבי זיכרון על שבב, ודרך שורת התקדמויות שפעם אחר פעם קראו תיגר על חוקי הפיזיקה, שמרה על הובלה בשוק הזיכרון במשך כעשור. זה הוביל גם להצלחה פיננסית אדירה. אבל בתחילת שנות השמונים, יצרניות זיכרון יפניות הצליחו לאתגר את תעשיית הסמיקונדקטורס – ייצור השבבים – האמריקאית. הציטוט שהזכרתי למעלה היה מתוך מאמר בוושינגטון פוסט שסקר את המשבר הזה, תחת הכותרת ״זמנים קשים בסיליקון ואלי״. נתח השוק של אינטל התכווץ, ושיעורי הרווחיות צנחו.

אנדי גרוב תיאר את זה בספר שלו, רק הפרנואיד שורד:

הדברים התחילו להרגיש אחרת פתאום. אנשים חזרו מביקורים ליפן עם סיפורים מפחידים.

בחברה יפנית גדולה אחת, למשל, נאמר שפעילויות לפיתוח זיכרון תפסו בניין ענק שלם. כל קומה אכלסה מעצבים שעבדו על דור שונה של זיכרון, כולם באותו הזמן: בקומה אחת היו אנשי ה 16k (אחד k מייצר 1024 ביטים), בקומה מעל היו אנשי ה 64k ובקומה מעל זה היו אנשים שעבדו על זכרונות 256k. היו אפילו שמועות שבפרוייקטים סודיים אנשים עבדו על זיכרון של מיליון ביט, 1024k.

כל זה היה מאד מפחיד מנקודת מבט של מה שאנחנו עדיין חשבנו עליו בתור חברה קטנה בסנטה קלרה, קליפורניה.

ואז פגע גם עניין האיכות - מנהלים מ-HP דיווחו שהאיכות של הזכרונות היפניים הייתה באופן עקבי ומשמעותי טובה יותר מאלו שיוצרו על ידי חברות אמריקאיות.

למעשה, רמות האיכות של הזכרונות היפניים היו מעל מה שחשבנו שאפשרי!

האופן המדהים שבו אינטל התמודדה עם המשבר הזה הוא אחת הסיבות שאנדי גרוב שייך להיכל התהילה של המנכ״לים בטק; הוא גם ממחיש עד כמה זה קשה לעסקים מצליחים לשנות כיוון אחרי שהם מאבדים את ההצלחה שלהם, ולמה סיפורי turnaround רק לעיתים נדירות מצליחים.

כמו במודל חמשת שלבי האבל, גרוב מספר שהנהלת אינטל התכחשה בהתחלה למציאות החדשה:

התגובה הראשונית שלנו הייתה הכחשה. זה לא יכול להיות נכון. כפי שאנשים בד״כ עושים במצב כזה, תקפנו בנחישות את הדאטה המרושע. רק כשאישרנו בעצמנו שהטענות היו נכונות, התחלנו לעבוד על איכות המוצר שלנו. אבל היינו בבירור מאחורה.

כמו בסיפור על תעשיית הפלדה (מהדורה 108) – שאותו גרוב ישמע מפרופסור קלייטון כריסטנסן 12 שנים לאחר מכן (מהדורה 15) – ליצרניות הזיכרון היפניות היה מבנה עלויות זול יותר, והן מינפו את היתרון הזה כדי להתקדם במעלה השוק ולכבוש עוד ועוד חלקים ממנו – הנה עוד קטע מהספר של גרוב:

נלחמנו חזק. שיפרנו את האיכות שלנו והורדנו את העלויות, אבל היצרנים היפניים נלחמו חזרה. הנשק העיקרי שלהם היה מוצר באיכות גבוהה במחיר נמוך להחריד. במקרה אחד הצלחנו להשיג הנחיות שנשלחו לאנשי המכירות של חברה יפנית גדולה. המסר העיקרי שם היה ״תנצחו עם כלל ה 10% … תמצאו לקוחות של AMD ואינטל … תציעו 10% מתחת למחיר שלהם. אם הם מגישים הצעה חדשה, תרדו בעוד 10% … אל תפסיקו עד שתנצחו!

אינטל הבינו שהם בצרות, אבל ניסו לעשות עוד מאותם דברים שהביאו להצלחה הראשונית שלהם. אלא שהסביבה כבר הייתה שונה. אנדי גרוב תיאר את זה:

ניסינו נואשות להרוויח פרמיה למוצר שלנו בשוק, כי לא יכולנו להתחרות בהורדת המחירים של היפנים. הייתה לנו אמירה בזמנו באינטל: אם זה יעבוד אולי נצליח להשיג 2x, פי שתיים מהמחיר של הזיכרונות היפניים, אבל מה זה יעזור לנו אם x ממשיך להתכווץ?

אינטל שפכה עוד ועוד כסף על השקעות במחקר ופיתוח, בתשואה הולכת ופוחתת. הן איפשרו לחברה להישאר במשחק ולהמשיך להרוויח כסף, אבל התחרות מיפן לחצה את המחירים ושולי הרווח. זה מאד מזכיר את הדינמיקה של עסקי הטקסטיל של ברקשייר, שנאלצו להמשיך להשקיע הון במכונות וציוד – במטרה להאט את הדעיכה – רק כדי להרוויח עליהן תשואה הולכת ופוחתת.

הסתכלתי מהחלון על הגלגל הענק של פארק השעשועים Great America מסתובב במרחק, ואז פניתי חזרה לגורדון ושאלתי, ״מה אם היו מעיפים אותנו והדירקטוריון היה מביא מנכ״ל חדש, מה אתה חושב שהוא היה עושה?״

גורדון ענה בלי להסס, ״הוא היה מוציא אותנו מזיכרון״.

בהיתי בו, קפוא, ואז אמרתי ״למה שלא נצא שנינו החוצה מהחדר, ניכנס חזרה ואז נעשה את זה בעצמנו?

זה תחילתו של סיפור ה turnaround המדהים של אנדי גרוב ואינטל. אחרי שנה של דכדוך ובלבול, שבמהלכה דנו באפשרויות של השקעה ענקית ביכולת ייצור, או במחקר, במטרה להתחרות ביפנים – הצעות שהיה קשה להשתכנע בסיכויי ההצלחה שלהן – גרוב הגיע למסקנה שהמצב אבוד, והדבר הנכון לעשות הוא לצאת מעסקי הזיכרון. זה דומה למסקנה של באפט, שסגר בסוף את עסקי הטקסטיל של ברקשייר.

גרוב העביר את החברה להתמקד בסגמנט פעילות חדש וצומח: מיקרו-פרוססור. מעבד למחשב האישי. אינטל המציאה שני מוצרים פורצי דרך בתחילת שנות ה-70; שבבי הזיכרון יכלו לעבוד במחשבי המיינפריים – שוק שהיה גדול ומבוסס בשלב הזה – ולכן המכירות התפוצצו די מהר, וזה תפס את מרכז הפוקוס של החברה. שוק המחשבים האישיים למעשה נוצר הודות להמצאת המיקרו-פרוססור באינטל, אבל הוא היה שוק חדש שעדיין לא היה קיים, והמכירות בו עוד צמחו באיטיות במהלך שנות ה-80. אבל הפיבוט לשם התברר כהחלטה מבריקה, לאחר שה-PC לקח את הבכורה מהמיינפריים בשנים שלאחר מכן (או: חסם את הנמל של טירת המיינפריים, בלשון המטאפורה של בן אוונס למעלה), ולאינטל היה המעבד הדומיננטי ששלט בתעשיה.

המהלך הזה – שנראה מובן מאליו בדיעבד – היה מורכב מאד לביצוע. בגלל שסדרי העדיפויות, התהליכים, התרבות הארגונית – כולם התבססו על ההנחה שזיכרון הוא הפעילות החשובה בחברה. הספר של גרוב מתאר באריכות עד כמה קשה היה, אחרי שההחלטה כבר התקבלה, לגרום למהלך לצאת לפועל.

בהתחלה אפילו לו היה קשה לומר בצורה מפורשת שסוגרים לחלוטין את פעילויות הפיתוח והייצור של מוצרי זיכרון. ועד כמה שהוא לא היה משוכנע בעצמו, הוא היה צריך להתווכח עם שאר חברי ההנהלה שהיו בטוחים שזה טעות. באחד המקרים הוא ביקר במשרד מרוחק ו, כפי שנהג בנסיעות עבודה, אכל שם ארוחת ערב עם המנהלים. אחד מהם עימת אותו עם ה״דיבורים״ על זה שאינטל תצא מעסקי הזיכרון, וכשגרוב אישר שזו התכנית - ״נפתחו שערי הגיהנום״, כפי שגרוב תיאר את זה.

ההתנגדות בתוך החברה נמשכה חודשים ארוכים. ההתנגדות הכי חריפה, כמובן, הייתה של מי שניהל בזמנו את עסקי הזיכרון. בסופו של דבר הוא עזב, ואנדי גרוב מינה לו מחליף עם הנחיות מאד ברורות, להוציא את אינטל מהשוק הזה! ועדיין, אחרי שהמחליף נכנס לתפקיד, הוא הצליח לשכנע את גרוב להפסיק רק את פיתוח הדור הבא של המוצרים, אבל לסיים את המוצר שהיה כבר במהלך הפיתוח. גרוב הסכים, למרות שבדיעבד הוא הודה שזה לא היה הגיוני – למה לסיים לפתח מוצר שאין כוונה למכור!

ההתנסות הזו המחישה לגרוב עד כמה קשה להנהלות ולחברות להתאים את עצמן, כשהן מתמודדות עם נקודת מפנה אסטרטגית. בספר מתוארת תופעה שהוא כינה ״דיסוננס אסטרטגי״: כשחברה כביכול מכירה בכך שקרה שינוי מהותי בשוק, ומדברת על סדר עדיפויות חדש – אבל בפועל ממשיכה להתנהל כמו שהיא התנהלה קודם. זה קורה כי עובדים ומנהלים בכל הדרגים לכודים באנרציה של ההצלחה הקודמת שלהם. דוגמא שממחישה את זה היא ההנהלה של IBM, שהייתה בהכחשה בזמן שהמחשב האישי עשה דיסראפשן לעסק המיינפריים המצליח שלהם. במהלך כל שנות ה-80 ותחילת שנות ה-90, הם הסבירו שהעסק שלהם מקרטע בגלל בעיות בכלכלה העולמית. גרוב מסיים בתהייה: למה בכירים בתעשיית המחשבים, שהוכיחו את עצמם בתור מנהלים יזמיים ומבריקים במהלך כל הקריירה שלהם, כל כך מתקשים להתמודד עם המציאות של נקודת מפנה אסטרטגית בטכנולוגיה? התשובה, שאנדי גרוב היה צנוע מדי כדי להגיד בעצמו, היא לדעתי: כי הם לא היו אנדי גרוב.

כל זה ממחיש עד כמה נסיונות turnaround מהסוג הזה הם מורכבים, ולמה הם מצליחים רק לעיתים נדירות. אין הרבה מנהלים כמו אנדי גרוב. (עוד על הסיפור הזה בפרק 52 של אופטיקאסט - אנדי גרוב, רק הפרנואיד שורד).

אפל ומיקרוסופט

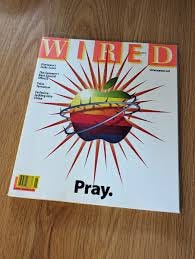

עלייתן של יצרניות השבבים היפניות – מה שלבסוף הוביל את אנדי גרוב להוציא את אינטל משוק הזיכרון בשנות ה-80 – איתגרה יצרנית שבבים אמריקאית נוספת: נשיונל סמיקונדקטורס. גיל אמיליו היה המנכ״ל שהצליח לייצב אותה בשנות ה-90, והמוניטין הזה הוביל אותו להתמנות כמנכ״ל אפל בתחילת 1996. אפל ניצבה אז על סף פשיטת רגל, לאחר שנתח השוק של המקינטוש התכווץ בהתמדה (דיברנו בפרק 57 של אופטיקאסט על הטעויות שהובילו למצב הזה). על השער של מגזין וויירד באותה תקופה הופיע הלוגו של אפל, ותחתיו מילה אחת: Pray. התפללו. כי זה בערך מה שנשאר לעשות עבור אפל.

המהלך המשמעותי העיקרי שגיל אמיליו ביצע בקדנציה הקצרה שלו היה להחזיר את סטיב ג׳ובס לאפל, באמצעות רכישת נקסט, החברה שג׳ובס הקים לאחר שעזב את אפל ב-1985, תמורת 429 מיליון דולר. בדיעבד זו הייתה עסקה חלומית עבור בעלי המניות של אפל, אבל זה לא היה מהלך מוצלח עבור אמיליו; סטיב ג׳ובס לא העריך אותו – ״אבל איך הוא יכול להיות מומחה turnaround כשהוא אוכל ארוחת צהריים לבד במשרד שלו, עם אוכל שמוגש לו על כלי חרסינה שנראו כאילו הגיעו מארמון ורסאי?״ (מתוך הביוגרפיה של ג׳ובס) – וחודשים ספורים לאחר שג׳ובס הצטרף לאפל בתור יועץ למנכ״ל, הוא שכנע את הדירקטוריון להדיח את אמיליו. ג׳ובס מונה למנכ״ל הזמני של אפל זמן קצר לאחר מכן.

משימת ה turnaround שאיתה ג׳ובס התמודד ב-1997 נראתה בלתי אפשרית. עד כמה שהוא ביקר את אפל מבחוץ, עוד לפני שהצטרף – הוא נדהם כשלמד מקרוב את גודל הקטסטרופה. המהלכים שעשה בשנתיים שלאחר מכן כדי לייצב את החברה הם מרתקים, ונרחיב עליהם בפרק הבא של אופטיקאסט; בינתיים אני אתעכב על מהלך מפורסם אחד שעשה מיד בכניסה לתפקיד.

תודה לך, ביל. העולם הוא מקום טוב יותר.

המשתתפים בכנס המק של 1997 לא הסכימו עם המשפט הזה שסטיב ג׳ובס אמר לביל גייטס, לאחר שהשניים הגיעו לעסקה. זה היה שבועות בודדים לאחר שג׳ובס נכנס לתפקיד המנכ״ל הזמני של אפל. כשתמונתו של ביל גייטס, שחייג לאירוע באמצעות טלפון לווייני, הופיעה על המסך הענק מאחורי ג׳ובס, נשמעו צעקות בוז מהקהל.

ביל גייטס היה שנוא נפשם של מעריצי אפל. הוא סימל את האימפריה המרושעת, בה ניסו למרוד באמצעות מחשבי המקינטוש שלהם. זו הייתה כנראה הסיבה היחידה שעוד נשארה להשתמש במק בשלב הזה, לאחר שמחשב עם מעבד של אינטל, ומערכת ההפעלה ווינדוס, כבר היה עדיף בכל פרמטר על המקינטוש מאז 1995. קצת כמו שלא נותרה סיבה לקנות מעבדי אינטל כיום, כשמעבדי x86 של AMD כבר עדיפים עליהם מבחינת הביצועים, שלא לדבר על ארכיטקטורות ARM שונות (מהדורה 90).

גייטס הופיע כדי לבשר על עסקה שבמסגרתה מיקרוסופט תזרים 150 מיליון דולר תמורת מניות של אפל – שדיממה מזומנים והייתה בסכנה של חדלות פירעון. עוד במסגרת העסקה, מיקרוסופט התחייבה להמשיך להוציא גרסאות מיקרוסופט אופיס למקינטוש במשך חמש שנים נוספות, ואפל התחייבה לשלב את דפדפן אינטרנט אקספלורר במחשבי המקינטוש שהיא מוכרת.

סטיב ג׳ובס השתיק את הצעקות מהקהל, והסביר להם:

אם אנחנו רוצים להתקדם ולראות את אפל בריאה ומשגשגת שוב, אנחנו חייבים לשחרר כמה דברים [...] אנחנו חייבים להשתחרר מהתפיסה שכדי שאפל תנצח, מיקרוסופט חייבת להפסיד. אנחנו חייבים לאמץ את התפיסה שכדי שאפל תנצח, אפל חייבת לעשות עבודה ממש טובה. ואם אחרים הולכים לעזור לנו, זה מעולה, כי אנחנו צריכים את כל העזרה שנוכל להשיג.

שימו לב עד כמה המסר הזה שונה מהמסר השאפתני שג׳ובס הציג באירוע ההשקה של המקינטוש, 13 וחצי שנים קודם לכם. התעכבנו עליו בשבוע שעבר: ב-1984 ג׳ובס קרא תיגר על IBM, והכריז שאפל הולכת לכבוש את תעשיית המחשבים; ב-1997, ג׳ובס הסביר שאפל לא נמצאת במצב לקרוא תיגר על אף אחד. הוא מנופף דגל לבן בפני האוייב המושבע. קריאות הבוז מהקהל, וההתנגדות שהמהלך עורר, מצביעים על אספקט אחד מאתגר בנוגע ל turnaround: נדרשת הרבה ענווה כשחברה מובילה-לשעבר צריכה לעדכן את השאיפות שלה.

עבור אפל העסקה הזו היוותה חבל הצלה קריטי: המזומן קנה לחברה עוד כמה חודשים, שבמהלכם ג׳ובס היה יכול לסגור את מרבית הפרוייקטים בחברה ולאתחל אותה מחדש; ההתחייבות להמשיך לתמוך באופיס עבור המק הסירה איום קיומי אחר. סוויטת האפליקציות של מיקרוסופט אופיס הפכו לסטנדרט בתעשיה בסוף שנות ה-90, והמשמעות של הפסקת התמיכה במקינטוש הייתה מהווה גזר דין מוות למאמצי ההצלה של עסק המחשבים הדועך של אפל.

השאלה התמוהה יותר היא, מה יצא למיקרוסופט מהעסקה הזו. האם גייטס האמין בסיכויי ה turnaround של ג׳ובס, וחשב שירוויח תשואה נאה על השקעה באפל של 1997? הבאנדל של אינטרנט אקספלורר יחד עם מחשבי המקינטוש בהחלט סייע למיקרוסופט, שהייתה אז בעיצומן של מלחמת הבראוזרים מול נטסקייפ. זה גם הסיר את האיום התחרותי הפוטנציאלי, שבמסגרתו ג׳ובס היה עלול לנסות לקרוא תיגר על מיקרוסופט. אולי דרך שותפות עם נטסקייפ, או עם אורקל (לארי אליסון, חברו הקרוב של ג׳ובס, ניסה לשכנע אותו בזמנו לייצר את מחשב האינטרנט שהזכרתי במהדורה 117, שנועד להריץ תוכנה של אורקל במטרה להדיח את מיקרוסופט מהפסגה). גם אם היה לזה סיכוי קלוש להתממש, 150 מיליון דולר היה מחיר נמוך עבור מיקרוסופט – כאלפית משווי השוק שלה בזמנו – לשלם תמורת הסרה של האיום האפשרי הזה.

הפרשנות הצינית יותר היא שמיקרוסופט השיגה מראית עין טובה יותר מול הרגולטור והממשל: באותה תקופה מיקרוסופט הייתה נתונה לביקורת על היותה מונופול בשוק מערכות ההפעלה למחשב האישי, שהובילו לתביעת ההגבלים העסקיים נגדה מספר חודשים לאחר מכן. מערכת ההפעלה של המקינטוש נותרה כמעט מתחרה בודדה (לצד כמה גרסאות יוניקס). שמירת המקינטוש בחיים חיזקה את הקייס של מיקרוסופט, שיכלה להצביע על קיומה של תחרות בשוק. בציטוט שהזכרתי קודם, בן אוונס כתב שלפעמים המלך מצווה עליך למלא את החפיר ולהוריד את החומות; לפעמים קורה גם המצב ההפוך: הטירה שלכם כבר איבדה רלוונטיות, אבל בגלל החשש מהמלך – האויב שלכם עובד כדי שהנמל שלכם לא ייסתם לחלוטין.

האירוע הזה מסמל את הצעד הראשון, והקשה, שג׳ובס עשה, במסגרת תהליך ה turnaround המאתגר של אפל, אותו הצליח להשלים בהצלחה; כמות הבעיות איתן התמודד בהצלחה ממחישה למה המצבים האלה לרוב נכשלים. (עוד על ה turnaround של אפל, בפרק הבא של אופטיקאסט.)

אינטל ואנבידיה

במהלך 20 השנים האחרונות, אינטל ביצעה טעויות אסטרטגיות שגרמו לה לאבד את ההובלה ביכולות הייצור של מעבדים. באופן די מצמרר, זה קרה בדיוק כפי שאנדי גרוב חזה בספר שלו, רק הפרנואיד שורד. הרחבתי לגבי כל זה במהדורה 117.

באיחור ניכר, הדירקטוריון של אינטל הכיר במציאות החדשה, וב-2021 מינה את פט גלסינגר לתפקיד המנכ״ל, במטרה לסובב את הספינה של אינטל; הזכרתי במהדורה 65 את הענווה שניסה לפתח באינטל. אבל, בסופו של דבר, הקרדיט הפוליטי שלו פקע, והדירקטוריון הדיח אותו באמצע הדרך (מהדורה 100). גם זה ממחיש מדוע turnarounds לרוב נכשלים: נדרשת דמות-פאונדר שנהנית מאמון גבוה וכמות עצומה של הון פוליטי – כמו שלאנדי גרוב היה באינטל, או לסטיב ג׳ובס באפל – כדי לקבל החלטות אמיצות וקשות – שלרוב מנוגדות לתרבות הארגונית שנוצרה בתקופת השגשוג – ולגרום להן להתבצע בהצלחה.

לפני כחצי שנה מונה מנכ״ל חדש לאינטל: ליפ-בו טאן.בניגוד לתכנית של פט גלסינגר – להגיע ל leading edge בכל מחיר, תוך לקיחת סיכונים טכנולוגיים גדולים בדרך (מהדורה 71) – טאן הציג בשיחת הועידה האחרונה גישה מפוכחת יותר, בנוגע לתכניות הפאונדרי (שירות לייצור שבבים עבור חברות אחרות) של אינטל:

עד לאינטל 18A, נוכל לייצר תשואה סבירה על ההשקעות שלנו באמצעות מוצרי אינטל בלבד. התוספת לעלות ההון שדרושה לאינטל 14A מבהירה שנצטרך גם מוצרי אינטל, וכמות משמעותית של לקוחות חיצוניים כדי להביא לתשואה מתקבלת על הדעת עבור ההון המועסק, ואני אשקיע רק כשאהיה בטוח שהתשואות האלה יתקיימו.

להפסיק השקעות לא משתלמות לאחר שהחפיר נעלם, זה לכאורה צעד חכם; דומה לזה שבאפט עשה כשסגר את פעילות הטקסטיל של ברקשייר, או שגרוב עשה כשהוציא את אינטל משוק הזיכרון. במקרים ההם, עם זאת, לא היו השלכות גיאופוליטיות או שיקולים של ביטחון לאומי, כפי שיש סביבי יכולות הייצור של אינטל היום. אם אינטל תוותר על ה leading edge, המשמעות היא שיכולות ייצור השבבים המתקדמות יישארו רק בידי טאיוואן סמיקונדקטורס; חברה לא-אמריקאית, שלמרות התקדמות המפעלים שלה על אדמת ארצות הברית, ממוקמת בטאיוואן — עיקר באיזור שמעליו מרחפים איומים בטחוניים של פלישה סינית.

הציטוט הזה, והאיום שהוא מגלם, כנראה עוררו את הבהלה שהובילה לזה שזמן קצר לאחר מכן – ממשלת ארה״ב לקחה 10 אחוז בעלות באינטל, בתמורה למענקים שהובטחו לה כבר בממשל ביידן. הגיבוי הזה כנראה נועד לסמן לטירות החזקות האחרות, שהמלך לא רוצה שהנמל של אינטל ייחסם לחלוטין.

בריאיון לבן תומפסון החודש, דן קים – לשעבר כלכלן ראשי ומנהל התכנון האסטרטגי וביטחון כלכלי במשרד המסחר האמריקאי, שהיה אחראי על תכנית CHIPS for America שהעניקה מענקים נכבדים לאינטל – הסביר שהפיתרון הכי טוב הוא כנראה שחברות הטק הגדולות יישאו בנטל ה״הצלה״ של אינטל באופן שוויוני. כל חברה תזרים כמות מסויימת של מיליארדים, ותתחייב לכמות מסויימת של הזמנות מהפאונדרי החדש; גם אם היא תזרוק לפח את השבבים שאינטל תייצר עבורה, זה ישמש כמעין ״מס הצלת-אינטל״, ויאפשר לעסק הפאונדרי של אינטל להתרומם. זה גם אינטרס של חברות הטק הגדולות, להפחית את התלות החזקה שלהן במפעלים ומעבדות מחקר שממוקמים בטאיוואן.

תודה לך, ג׳נסן. העולם הוא מקום טוב יותר.

כנראה שטאן לא באמת אמר את המשפט הזה לאחר שהוכרזה העסקה האחרונה בין אינטל לאנבידיה, אבל זה היה יכול להיות משעשע. מתוך בלומברג בשבוע שעבר:

אנבידיה מסכימה להשקיע 5 מיליארד דולר באינטל, ואמרה שהשתיים יפתחו במשותף שבבים עבור מחשבים אישיים ודאטה סנטרים, מהלך מפתיע לסייע ליריב מושבע שגרם למניות אינטל לזנק [...] אינטל תשתמש בטכנולוגיה הגרפית של אנבידיה בשבבי מחשבים אישיים עתידיים וגם תספק את המעבדים שלה למוצרי דאטה סנטר שבנויים סביב החומרה של אנבידיה.

אינטל ואנבידיה בנו את ההסכם כחיבור מוצרי שנותן להן הזדמנות להיכנס לאיזורים בשוק המחשבים שכרגע אין להן נגיעה בהם, הזדמנות כוללת שעשויה להיות שווה עד 50 מיליארד דולר לשנה, לפי מנכ״ל אנבידיה ג׳נסן הואנג. משקיעים ראו בהכרזה הזו כמו זריקת החייאה לאינטל בזמן שהחברה נאבקת לצמצם הפסדים ופערים מול מתחרים, כמו אנבידיה, שהיא בעבר גימדה. מניות אינטל זינקו 23% … הזינוק החד יומי הגדול ביותר מאז אוקטובר 1987 [...]

העסקה הזו מאד מזכירה לי את העסקה בין אפל למיקרוסופט ב-1997: היא מספקת חבל הצלה לאינטל, בדמות מזומנים, והזדמנות לחצוב לעצמה נישת שוק רווחית, שתאפשר לייצב את החברה. בתמורה – כמו אפל ב-97׳ – אינטל נאלצת לנופף בדגל לבן אל מול היריב המושבע, ולוותר על השאיפות להתחרות בו. לפחות בטווח הזמן הבינוני.

במסגרת העסקה, אנבידיה – כמו מיקרוסופט ב-97 – נפטרת ממתחרה תיאורטית: אינטל תשלב את NVLink – מוצר התקשורת של אנבידיה – בארכיטקטורה שלה, ותמכור מערכות שמכילות את ה-CPU של אינטל לצד GPU של אנבידיה. המשמעות היא ככל הנראה שאינטל – למרות שהתחמקה מלומר זאת במפורש – תגנוז את התכניות שלה לבנות מעבדים גרפיים משלה שיתחרו באנבידיה.

וגם - כמו מיקרוסופט ב-97׳ – אנבידיה זקוקה לתמיכה של הממשל, שמטיל מגבלות שונות על הייצוא של המעבדים הגרפיים שלה לסין. המהלך הזה משיג עבורה נקודות זכות: המלך סימן שהוא רוצה שהטירה של אינטל תחזור לשגשג, והנה אנבידיה משתפת פעולה! אבל עד כמה המהלך הזה עשוי לשקם את הפעילות בנמל המטאפורי של אינטל?

ה״מחיר״ שאנבידיה משלמת בעסקה הזו הוא די נמוך; ההכרזה לא הזכירה ייצור של שבבים. שיתוף הפעולה הוא במסגרת עיצוב של שבבים. דאגות הביטחון הלאומי עוסקות ביכולות ייצור מתקדמות (leading edge), אבל העסקה הזו לא עוזרת בכך: אנבידיה תמשיך לייצר את המעבדים גרפיים שלה אצל TSMC, ואינטל תצטרך להמשיך לחפש ״כמות משמעותית של לקוחות חיצוניים כדי להביא לתשואה מתקבלת על הדעת״ להשקעה שתידרש לפיתוח יכולת ייצור של שבבי leading edge.

וכדי לסגור את המעגל - עוד ידיעה שהתפרסמה אתמול:

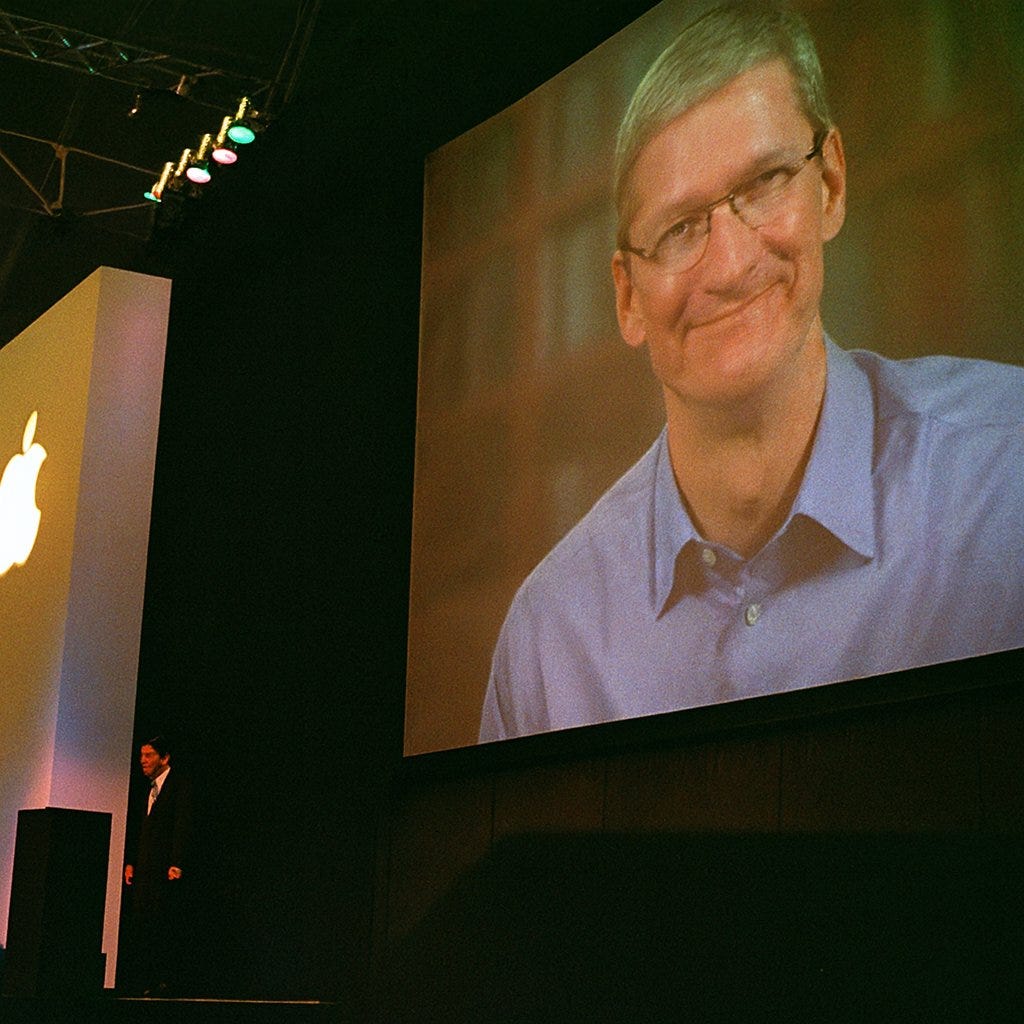

אינטל פנתה לאפל בנוגע להשקעה אפשרית ביצרנית השבבים כחלק ממאמצי ה turnaround שלה, ודנה איתה בנוגע לעבודה משותפת יותר.

אם ג׳י סיגלר מיד פרסם את התמונה הזו בטוויטר - דמותו של טים קוק, מנכ״ל אפל, מרחפת על המסך הגדול, בדומה לביל גייטס ב-97:

כמו במקרה של אנבידיה, גם לאפל יש אינטרסים מול הממשל, שמבקר שוב ושוב את העובדה שהאייפון, ושאר מוצרי אפל, לא מיוצרים באמריקה (דיברנו על זה בעבר). במסגרת המאמצים של טים קוק לזכות באהדת הממשל, הוא כבר העניק לנשיא טראמפ פסל מזהב, והציף אותו בהכרת תודה מופרזת במסגרת ארוחת הערב של מנכ״לי הטק בבית הלבן. אז מה זה כבר לזרוק כמה מיליארדים על מניות של אינטל, ואולי אפילו לתת להם לייצר איזה מוצר משני של אפל, כדי להמשיך להימנע מתעריפים על אייפונים ומחשבי מק שמיוצרים במזרח אסיה.

במקרה של אפל-1997, העסקה עם מיקרוסופט הייתה רק הצעד הראשון בדרך מפרכת במעלה ההר. השאלה העיקרית לגבי עתידה של אינטל היא האם ליפ-בו טאן יצליח לשחזר מהלכים מהסוג שג׳ובס הוביל באפל בזמנו, או שהוא יתברר כמשהו שקרוב יותר לגרסה מודרנית של גיל אמיליו. בכל מקרה, אם יש לו חוש הומור, הוא ישלים את העסקה עם אפל במילים ״תודה לך, טים. העולם הוא מקום טוב יותר.״

גילוי נאות: לונג ברקשייר האת׳אוויי

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

נהדר.

מעניין.

הזכיר לי נשכחות...

תענוג כרגיל

אפרופו

Connecting the dots