שישי שמח! ברוכים הבאים ללא מעט קוראים שהצטרפו בשבועות האחרונים. אם אתם מכירים עוד אנשים שאולי יתעניינו בנושאים האלה, אני מדי פעם מזכיר שאתם מוזמנים לשתף גם איתם את הבלוג.

אם אתם קוראים את זה במייל, הוא עלול להיחתך לפני הסוף. אפשר ללחוץ על הכותרת למעלה כדי לעבור לווב ולקרוא את הכל במלואו ללא הפרעות.

Thanks for reading אופטיקאי מדופלם! Subscribe for free to receive new posts and support my work.

הבלוג ייצא לחופשת חנוכה בשבוע הבא, ויחזור בשבוע שלאחר מכן.

וולט היא מונופול בשוק הזמנות האוכל ואחראית לעליית המחירים – אז למה אנחנו ממשיכים להזמין ממנה?

אם היו שואלים אותו דבר לגבי מונופולים ״מסורתיים״ מהעידן התעשייתי – כמו חברת חשמל, או טלפון, או מים, או כבלים, או אל-על בהרבה שלבים במהלך המלחמה – היה אפשר להגיד שהתשובה בגוף השאלה: מהסיבה שהם מונופול. כי חברת החשמל שולטת בכל היצע החשמל, ולכן אין ברירה אלא לצרוך את החשמל שלה.

המצב עם וולט הוא שונה; יש עוד אפליקציות משלוחים. וההחלפה היא לא מורכבת כמו להתחבר לספק חשמל אחר: לא צריך להתקשר לאף אחד, לא צריך לתאם התקנה, רק צריך ללחוץ על כפתור אחר בטלפון. מה שהופך את השאלה למוצדקת במקרה הזה, למה כולם ממשיכים להזמין ממנה?

ההבדל הוא שוולט הם לא בדיוק מונופול קלאסי – שלרוב השיג שליטה בהיצע ומקטין אותו כדי למקסם רווחים – אלא אגרגטור; כח השוק שלהם נוצר כתוצאה מאגרגציה של צד הביקוש. הצרכנים. על בסיס זה הם בנו את הרשת הכי גדולה – מבחינת מספר המסעדות, וצפיפות של שליחים – ומציעים ערך הרבה יותר גבוה מהאלטרנטיבות. וזו התשובה הקצרה לשאלה של כאן חדשות, לגבי למה אנחנו ממשיכים להזמין ממנה.

כתבתי על זה לאחר השקת וולט+ בישראל, ומודל התמחור החדש, בחודש ינואר האחרון – מתוך ״וולט: אין ארוחות חינם״:

[...] כמו פלטפורמות אגרגציה אחרות באינטרנט, לוולט אין מונופול מהסוג שהיה בעידן התעשייתי: אין לה שליטה על צד ההיצע. יש תחרות לוולט, לצרכנים יש אפליקציות אלטרנטיביות להזמנת משלוחים, המסעדות לא חייבות להציע משלוחים בוולט, והשליחים יכולים לעזוב בכל רגע. הדבר שמעגן את הדומיננטיות של וולט – והחפיר שמאפשר לה להעלות מחירים ולתפוס את החלק האטרקטיבי של הרווח בתעשיה – הוא הסקייל. הגודל. כמו במקרה של נטפליקס, אף שירות משלוחים אחר לא מתקרב לסקייל של וולט – מבחינת כמות של שליחים, של מסעדות, של לקוחות, צפיפות של הזמנות – שיאפשר להן לספק מבחר וזמני משלוח בעלויות שיתחרו בוולט.

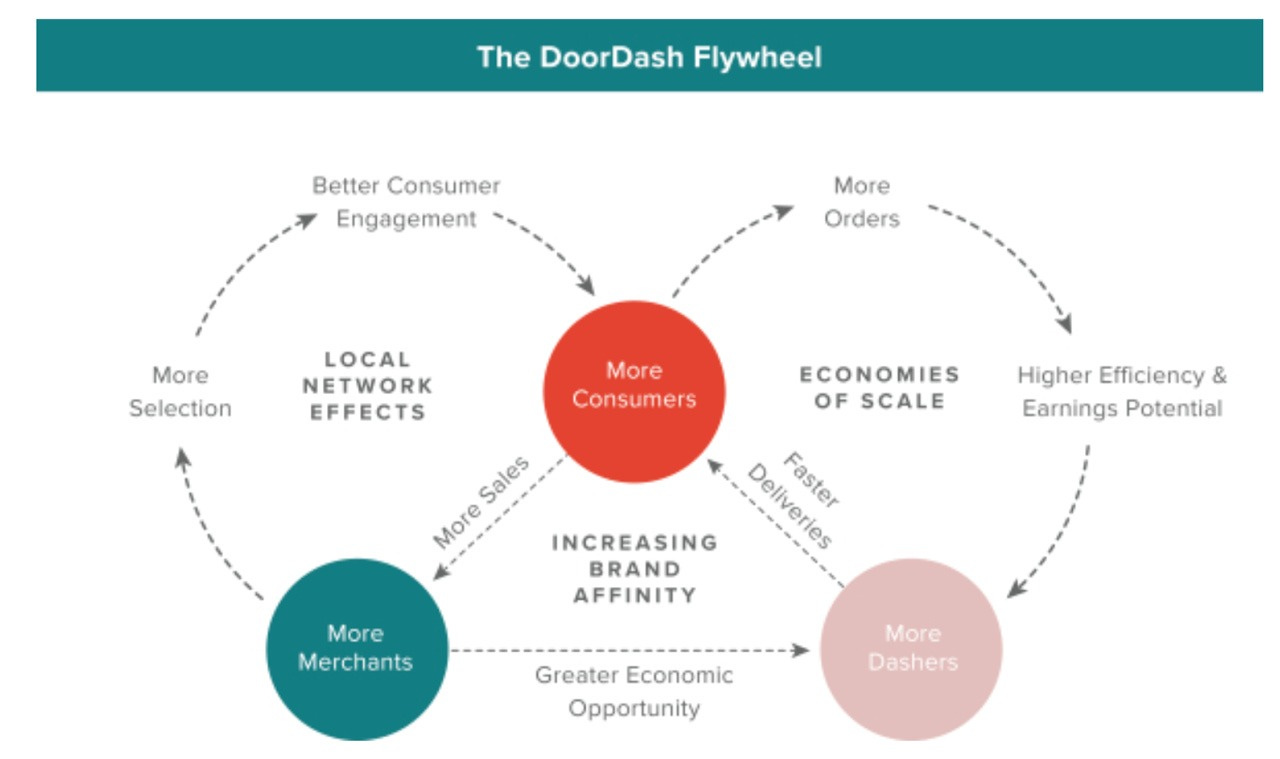

טוני צ׳ו, המנכ״ל המייסד של דורדאש (החברה שרכשה את וולט ב-2022), הסביר את המודל הזה בתשקיף ההנפקה של דורדאש:

מקור: DoorDash S-1

מעגלי התנופה האלה ממשיכים להסתובב ולהזין אחד את השני, עד לשלב בו הם משיגים מסה קריטית. זה אמור לאפשר, בסופו של דבר, גם להרוויח כסף.

למעשה, וולט עשתה אגרגציה לצד הביקוש; יש עדיין הרבה דרכים להזמין אוכל, אבל וולט הפכה להיות הנוחה והמוכרת מכולם. זה מודל עסקי נהדר, כשהוא מצליח: בשלב הזה, משתמשים חדשים מצטרפים לצד הביקוש בוולט, (כמעט) ללא עלות שולית לרכישת לקוח, ובצד ההיצע - עוד ועוד מסעדות מצטרפות להציע את המנות שלהן בוולט, בעלות שולית אפסית מצד וולט, באמצעות הממשק שוולט קובעת, תחת התנאים שוולט מכתיבה.

הרבה תשומת לב ניתנה באותו שבוע למרד הצרכנים כנגד וולט ואיומים מצד בעלי מסעדות לעזוב את השירות; במהדורה 103 הסברתי למה, למרות ההד התקשורתי, הדומיננטיות של וולט כנראה לא תיפגע: החברה עדיין מייצרת ערך עבור המשתתפים בשלוש הצדדים של הפלטפורמה: הצרכנים, בעלי המסעדות, והשליחים. היא פשוט, כדרכם של אגרגטורים שעוברים משלב הסקיילינג לשלב המונטיזציה, בוחרת לשמור לעצמה יותר מהערך הזה שנוצר, ולהשאיר פחות ממנו אצל המשתתפים.

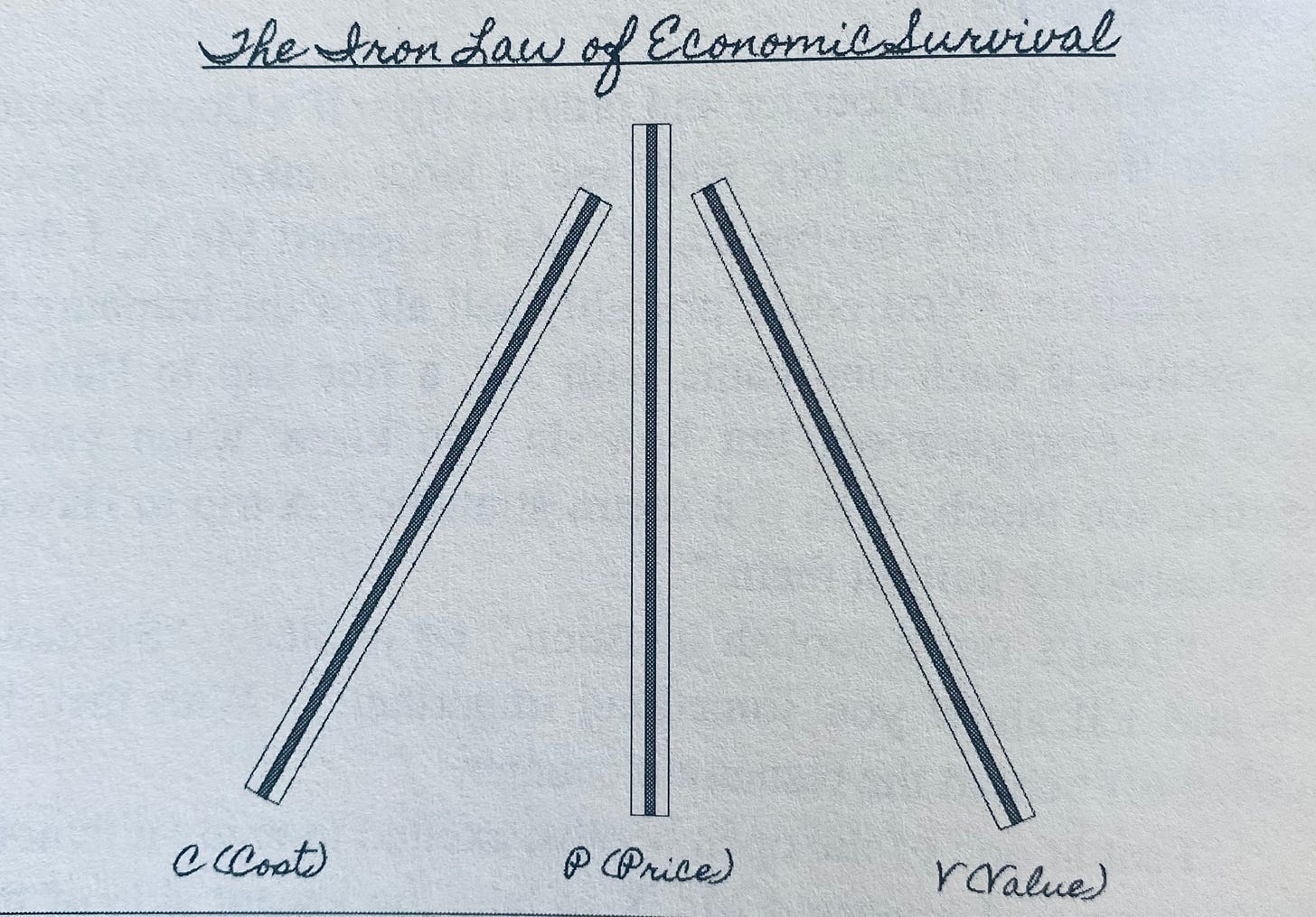

מודל שלושת הקשים – שהזכרתי כבר במהדורה 78 – הוא מאד פשטני, אבל ממחיש את זה בצורה די טובה. הוא כולל קש אחד שמייצג את גובה העלות – שבמקרה של וולט, בניגוד לאגרגטורים כמו גוגל או ספוטיפיי שנהנים מעלות שולית אפסית, היא עלות אמיתית — לצד קש נוסף שמייצג את המחיר שנגבה, וקש אחרון שמייצג את גובה הערך שנוצר:

במצב האידיאלי, הערך יהיה גבוה מהמחיר, והמחיר יהיה גבוה מהעלות. את ההפרש בין המחיר לעלות נהוג למדוד, וזה כמובן הרווח שהחברה תדווח. את ההפרש בין הערך למחיר קשה יותר לזהות.

מקור: The Rebel Allocator, Jake Taylor

[…] במיקרו כלכלה מכנים את ההפרש בין הערך למחיר בתור ״עודף הצרכן״

וולט, בתקופה הנוכחית, מזיזים את הקש אמצעי (המחיר) ימינה, ושואבים לעצמם יותר ערך מהאקוסיסטם, אבל מקפידים לא להזיז אותו ימינה מדי, כך שעדיין יישאר עודף צרכן. בניגוד לעלויות, זה אמנם דבר מעט מעורפל וקשה למדידה, אבל נראה שוולט מקפידה לעקוב אחריו. ליאור אשכול, מנכ״לית וולט ישראל שהייתה אחראית לסקיילינג הנרחב והמהיר בשוק הישראלי בין השנים 2020-2024 (גילוי נאות: השתתפנו יחד באותו מחזור של קורס צבאי לפני שנים רבות), חזרה על הנקודה הזו מספר פעמים בריאיון לשאול אמסטרדמסקי ב-2023:

כל אחד מהצדדים כל פעם צריך לבחור להשתתף. אתה בתור צרכן חייב כל פעם לבחור להזמין. אין שום דבר שמכריח אותך כל יום. עבור בית העסק גם, אין לו שום דבר שמחייב אותו כל פעם לפתוח את האייפד, ואותו דבר השליח והשליחה.

זה אומר שהתפקיד שלנו בתור וולט זה לוודא שכל פעם זה יהיה להם משתלם.

מהשאלה שאמסטרדמסקי הציב מיד בתגובה, ״האם היה אפשר לעשות את זה עם עמלה שהיא פחות מ-27%״, אשכול התחמקה. כנראה בגלל שהתשובה היא כן. אבל זה בדיוק העניין. וולט ככל הנראה יכולה לעשות את כל זה גם עם עמלה נמוכה יותר, אבל איזו סיבה יש לה לעשות את זה; וולט יכולה גם לגבות 27%, ועדיין לא לאבד יותר מדי ווליום של הזמנות. שזה מה שהשתמע מהתשובה שאשכול ענתה, ״מודל הפלטפורמה עובד כשכולם מרוויחים״.

מה שמחזיר אותי לשאלה שהוצגה בטוויט למעלה: וולט היא מונופול אז למה אנחנו ממשיכים להזמין ממנה? הכתבה לא בדיוק סיפקה תשובה. אז אני אנסה לעשות את זה: וולט ישראל עברה מצמיחה – שלב שבו הרבה עודף נותר בידי הצרכן – להתמקדות ברווחיות – תפיסת כמות גדולה יותר של הערך לעצמה. היא משאירה פחות ופחות עודף בידי הצרכנים, בעלי המסעדות, והשליחים – כפי שהמרואיינים בכתבה של כאן היטיבו לתאר. מנקודת מבט של צרכן בישראל אני כמובן מתבאס, אבל מנקודת מבט של אנליסט, אני חושב שהם עושים את הדבר הנכון עבורם. ואני עדיין ממשיך – לא מדי יום, ועם הפעלת שיקול דעת – להשתמש בוולט. וזה בגלל שגם אם הערך שוולט משאירה עבורי מצטמצם, הוא עדיין נותר חיובי בהרבה מקרים. אם זה לא היה המצב, הרבה יותר צרכנים היו מפסיקים להזמין ממנה. ואז וולט תאבד את כל הכח שלה, שנובע מההרגל של הצרכנים להמשיך לבחור בה מדי יום; אחרת בעלי מסעדות יפסיקו להציע משלוחים דרכה, ורשימת ההמתנה להיות שליח בוולט תתרוקן.

אין סיבה שהביקוש למשלוחים מוולט יהיה קשיח, כמו ביקוש לחשמל או למים. ההצעה של אפליקציות מתחרות היא אולי נחותה – בגלל שלא הגיעו לסקייל – אבל תמיד יהיה אפשר לבשל בבית, או ללכת פיזית לחנות, בתור אלטרנטיבה לווולט. העובדה ש״אנחנו ממשיכים להזמין ממנה״ כנראה מוכיחה שהנוחות של לקבל דברים במשלוח מהיר הביתה שווה, בעיני כמות גדולה של צרכנים, את העמלות (הישירות והעקיפות) שוולט גובה מהם.

התשובה הזו נראית כל כך ברורה, מה שהוביל אותי לשאול את עצמי – למה בעצם משדרים כתבה כזו. ולמה עכשיו. מה כבר השתנה מאז מודל התמחור החדש שהושק בינואר. אני משער שהתשובה היא, שז׳אנר כתבות מסוג ״החברות הגדולות עושקות את האיש הקטן״ הוא פופולרי.

אפשר להציע המון רעיונות לכתבות מהסוג הזה – אובר מעלה מחירים ומשלמת פחות לנהגים אז למה אנחנו ממשיכים לנסוע איתה, למשל. אפשר לראיין תיירים שהייתה להם חוויה לא טובה עם Airbnb. או לשאול מו״לים ועיתונאים מה הם חושבים על פייסבוק, או כאלו שבנו עסק דרופשיפינג דרך פרסום בפייסבוק. או מנהלי סטודיו בהוליווד מה הם חושבים על נטפליקס. זה יהיה כמו לשאול יצרניות PC בניינטיז מה הם חושבות על אינטל ומיקרוסופט. או לשאול מנכ״לים של חברות טלקום מה הם חושבים על אפל.

בתעשיה אחר תעשיה, שחקן אחד לרוב מייצר אינטגרציה בשרשרת הערך שמאפשרת לו לתפוס את החלק הארי של הערך שנוצר. הרווח האטרקטיבי, פרופ׳ קלייטון כריסטנסן כינה את זה. כמובן שהמצב של שאר המשתתפים – שבהרבה מהמקרים האלה, נשארים עם רווח קטן לעומת הערך שהם מספקים – הוא מאד מתסכל. קל להזדהות עם הכאב שלהם. בצדק. אבל אני בספק עד כמה כתבות שמדווחות על כך שחברות למטרות רווח פועלות כדי למקסם את הרווחים שלהן, ישפרו את המצב.

מה כן יכול לעזור? אגיע לזה בהמשך; בינתיים, עוד כתבה מהסוג הזה -

דיסראפשן בארוחת הצהריים

מתוך הכתבה ״כלכלת וולט: את המחיר משלמות המסעדות״ בדה מרקר:

המסעדה היפנית Yatai משוק אלנבי־רוטשילד בתל אביב העלתה בשבוע שעבר פוסט בפייסבוק תחת הכותרת “אומרים די לגזל ולחזירות של חברות כרטיסי ההסעדה”. מנהלי המסעדה התלוננו כי כרטיסי ההסעדה “חונקים אותנו”, והתייחסו לעמלות הגבוהות שגובות החברות, נוסף על הנחה נוספת של 5% שהן דורשות לתת ללקוחות בתמורה לקידום המסעדה בתוך המערכת של אותם כרטיסי הסעדה — אתר המרכז את כל המסעדות איתן הוא עובד, ושממנו גם ניתן להזמין את המשלוח עצמו ולשלם באמצעות הכרטיס. כדי לבלוט בקרב אלפי המסעדות המתחרות יש אפשרות לשלם סכום נוסף לטובת קידום באותו אתר — כמו שחברות מקדמות את עסקיהן בגוגל כדי להופיע ראשונות בתוצאות.

כרטיסי הסעדה?

רגע.

זו בכלל לא כתבה על וולט!

טעות שלי.

הכותרת בכלל הייתה ״כלכלת תן ביס״.

זה מפברואר 2018, עוד לפני שוולט בכלל הושק בישראל, תן ביס החזיקה באותו הזמן כ-75% משוק הסעדת העובדים בישראל, והשאר נחלק בין סיבוס לגודי. הכתבה שטחה את התלונות כלפי חברות ההסעדה:

על פי בן שחר, שוק ההסעדה ובתי הקפה מגלגל 20 מיליארד שקל בשנה (לא כולל מע”מ), וכחמישית ממנו, כ–4 מיליארד שקל שנה, מגיע מעובדים שמקבלים החזר ארוחות מהמעסיק. הארגונים שעובדים עם כרטיסי ההסעדה מקבלים אפשרות להציע לעובדיהם החזר חלקי או מלא על הוצאות האוכל שלהם במגוון מסעדות — מבלי שהדבר יטיל עליהם עלויות כבדות בניהול מערכת תשלומים למסעדות, וחיובים או החזרים מול כל עובד ועובד. במקביל, נהנות המסעדות המחוברות למערכת הסליקה מצמיחה של קהל הלקוחות הקבוע של המסעדה.

אלא שהענף נשלט על ידי דואופול — תן ביס וסיבוס־סודקסו — המחזיקות יחדיו, לפי הערכות, בכ–80% ממנו ושולטות במידה רבה בבחירת ארוחות הצהריים של תעשיית ההיי־טק. מכיוון שהעובדים יבחרו כמעט רק במסעדות שמכבדות את הכרטיס שבידם — וכך מסעדה שלא תכבד את הכרטיסים תאבד חלק חשוב מקהל הלקוחות. לצד זאת, המסעדות משלמות מחיר כבד: על כל שקל שנכנס אליהן באמצעות הכרטיסים, הן משלמות עמלה של 6%–12% — עמלה גבוהה משמעותית מהעמלה על עסקה רגילה בכרטיס אשראי, שנעה בין כ–1% לכמעט 3%. העמלה על השימוש בכרטיסי ההסעדה תלויה בכוח המיקוח של המסעדה, וגם באופי הארוחה: ארוחות במשלוח מחויבות בעמלה גבוהה יותר.

“המסעדות הפכו בשנים האחרונות לחדרי האוכל של חברות ההיי־טק”, אומר שי ברמן, יו”ר איגוד המסעדות. “זה אמנם נראה טוב, אבל כל התנועה הזאת של העובדים במסעדות בשעות הצהריים היא אחיזת עיניים מבחינת המסעדה. באות שתי חברות גדולות, שהן כמו דואופול בתחומן, פונות למסעדן ואומרות לו ‘יש לי אלף עובדים. אם אתה רוצה להאכיל את כל אלה — תשלם עמלה’. מצד אחד, אם יש לך מסעדה באזור של היי־טק ואתה לא עובד איתן — אתה לא במשחק. מנגד, עמלות הסליקה שלהן גבוהות מאוד, והן פשוט לא מאפשרות למסעדה להרוויח. במקרה הרע זה יוצר הפסדים לבעל המסעדה”.

ברמן אומר כי בענף ההסעדה הרווחיות נמוכה ממילא, “מי שמרוויח 7%–8% נחשב עסק מצליח. חברות כרטיסי ההסעדה מגלגלות מיליארדי שקלים — הן לוקחות את הכסף שלנו ומחזירות אחרי 45 יום. המסעדנים שבויים, ויש לנו מאות פניות עם תלונות על חברות הכרטיסים. זה אחד הנושאים שמככבים במדד הפניות לאיגוד המסעדות. פנינו לרשות ההגבלים העסקיים כדי שתבחן אם מדובר בדואופול”.

על ה״חזירות״ של תן ביס כבר לא מדווחים היום בעיתונות; אתם אולי חושדים שזה כי הרווחיות של החברה נפגעה בעקבות המרד של מסעדת Yatai, שלפי הכתבה הציעה ללקוחותיה 10% הנחה אם לא ישתמשו בכרטיס התן ביס שלהם, או רשת ג׳פניקה שלפי הדיווח המכירות שלה לא נפגעו כשבחרה לעזוב את תן ביס. אבל לא, זו לא הסיבה שכבר לא מתלוננים שתן ביס היא מונופול. הסיבה היא, שוולט ניצחה אותה.

סיבוס החלה לפעול כבר ב-1998, כשהפיקה שוברי תשלום (מנייר!) לארוחת צהריים עבור עובדי הייטק בהרצליה פיתוח. שנתיים לאחר מכן, תן ביס הוקמה בשנת 2000 כאתר אינטרנט להזמנה ממסעדות. בהמשך, שתי החברות עברו להציע כרטיס תשלום מגנטי, שגבה מהמסעדה עמלה של כ-6% על ישיבה במסעדה, ו-10% להזמנת משלוח. שתי החברות התבססו כשחקניות הגדולות בתחום (לצד goodi ששירתה בעיקר גופים ממשלתיים), ונמכרו לגופים בינלאומיים. סיבוס נמכרה תחילה למשביר לצרכן ב-2008 תמורת כ-8 מיליון שקל, ותוך שנים בודדות נמכרה הלאה לתאגיד Sodexo תמורת 105 מיליון שקל ב-2012; תן ביס נמכרה בשנת 2018 תמורת 157 מיליון אירו לחברת Takeaway.com ההולנדית, ששנה לאחר מכן רכשה גם את ג’אסט איט הבריטית.

Just Eat Takeaway – או: JET – החברה האם החדשה של תן ביס, דחפה להתמקד בצמיחה. תן ביס הייתה הראשונה שבנתה צי שליחים משלה – מה שאיפשר לה לצרף מסעדות שלא החזיקו שירות משלוחים – וניסתה להתרחב גם לשוק ה-B2C, עם אתר שפתוח להזמנות באמצעות כרטיס אשראי, לא רק לעובדי חברות בהסדר של תן ביס. כשוולט נכנסה לישראל ב-2018, זה היה אחד משורה של שווקים באירופה שעליהם נאבקה מול JET.

בניגוד לתן ביס, שנתפסה בתודעה הישראלית כפיתרון במהלך יום העבודה, וניסתה להתרחב לשוק הצרכני, וולט התחילה מהצרכנים. תן ביס הייתה דומיננטית בעיקר בצד ה-B2B, שוק שבו החלטות על מוצרים שבהם עובדים ישתמשו מתקבלות בצורה יותר אנליטית, אבל כשזה מגיע לצרכנים (B2C), עיצוב וחוויית משתמש הם פרמטר הרבה יותר קריטי. האפליקציה של וולט הייתה טובה יותר, וגם מבלבלת פחות: כל המסעדות שם עבדו עם מודל השליחים ושירות הלקוחות המרכזי של וולט, בניגוד לתן ביס ששילבה יחד מסעדות עם מערך שליחים משלהן (שגם גבו דמי משלוח בנפרד), לצד כאלו שנשענו על השליחים של תן ביס.

ב-2019 וולט הציעה אינטגרציה עם סיבוס, וכך הפעילה לחץ גם על השוק הארגוני (דרך עובדים, שהעדיפו את החוויה והמותג של וולט, וביקשו את זה מהמעסיקים שלהם). מגיפת הקוביד האיצה את האימוץ וההתרחבות של וולט במהלך 2020-21, כשהרבה מסעדות היו סגורות להושבה עקב המגבלות הבריאותיות, ונשענו על משלוחים. ועבור הרבה אנשים שנדרשו לעבוד מרחוק, היטשטשו הגבולות בין העבודה לבית, וההרגל של הזמנת אוכל מוולט (שבהרבה מקרים הציעה גם הזמנת אוכל במהלך יום העבודה במימון המעסיק, הודות לחיבור עם סיבוס) נטמע והרגיש טבעי יותר. כמו שתיאוריית האגרגציה מציעה, הפלטפורמה שמצליחה להשיג שליטה על צד הביקוש, זוכה בצד ההיצע, שמצטרף תחת התנאים שהאגרגטור מכתיב. המסעדות עשו את ההתאמות שנדרשו כדי לעבוד עם וולט.

ההתרחבות המהירה של וולט לערים ויישובים נוספים הביאה אותה לשליטה כפולה גם בשוק הצרכנים בישראל וגם בשוק הארגוני (דרך האינטגרציה עם סיבוס). זו תוצאה מאד מוצלחת עבור וולט, שלפי הדיווחים ישראל מהווה את השוק הכי רווחי שלה, ולא בכל שוק הצליחה להגיע לאותה תוצאה: בברלין וולט נכשלה בניסיון לאתגר את לייפרנדו, השחקן הדומיננטי שבבעלות JET. בבריטניה, דורדאש (החברה האם של וולט) הכריזה לאחרונה על רכישה של דליברו, השחקן השלישי בגודלו במדינה, שנתח השוק שלו התכווץ בשנים האחרונות. בריטניה היא שוק הרבה יותר תחרותי מישראל: גם נתח השוק של JET עצמה, השחקן המוביל שבמקור החל לפעול בבריטניה, התכווץ בשנים האחרונות, עם עלייתה של Uber Eats, שהצליחה להגיע למקום הראשון (לעת עתה), אבל עדיין מחזיקה רק בכ-27%, ותתמודד – לפי ההכרזה של דורדאש – עם תחרות עיקשת מצד דליברו בשנה הבאה.

הדומיננטיות הריכוזית של וולט בישראל היא הרבה יותר גבוהה מזה, חלקית הודות לעובדה שלא נתקלה כאן בתחרות מצד אובר.

אובר ורובוטקסי

מה שאירוני הוא שמדינת ישראל בעצמה היא זו שכנראה יצרה את התנאים שאיפשרו לוולט לצמוח ולשגשג בה, כשהכשילה את המאמצים של אובר להשיק שירות נסיעות peer-to-peer בישראל. משרד התחבורה איים בפעולות אכיפה, ובית המשפט המחוזי בתל אביב הוציא צו מניעה לפעילות של אובר בישראל בדצמבר 2017. זה מאד חבל בעיניי, כי לאובר הייתה השפעה חיובית אדירה על ערים (רק עצם הפחתת הנהיגה תחת השפעת אלכוהול כבר שווה את זה). מה שעוד יותר מתסכל הוא הגזלייטינג; בכל מערכת בחירות מאז, מפלגות שונות מבטיחות ״להביא את אובר לישראל״. כאילו שנדרשת עבור כך עבודה מצד הממשלה, חוץ מלא להפריע.

אלמלא אובר הייתה מגורשת מישראל, ייתכן שוולט – שהתפשטה בעיקר בערים באירופה שבהן הקדימה את אובר – מעולם לא הייתה מגיעה לכאן. באותו יקום מקביל היינו, ככל הנראה, רואים כתבות ששואלות ״אובר היא מונופול, למה אנחנו ממשיכים לנסוע איתה״. הצרכן הישראלי כנראה היה מאמץ בחיבה את שירות המשלוחים UberEats, בעלי המסעדות היו מתלוננים על העמלות שאובר גובה, וכולם בכל זאת היו ממשיכים להשתמש בזה.

אובר סיפקה — באמצעות היצע גמיש, תמחור דינמי, ומנגנון תיאום מתוחכם — חוויה שונה באופן קיצוני, כמו שביל גורלי הסביר נהדר בפוסט שפרסם בתגובה, וכתוצאה מכך הרחיבה בצורה דרמטית את השוק: היא למשל איפשרה להפעיל נסיעות (בצורה כלכלית) גם בפרברים, היוותה תחליף טוב להשכרת רכב בנסיעות עבודה, והייתה פיתרון מספיק טוב ונח כדי שזוגות שיוצאים לדייט במסעדה (ולרוב מזמינים בקבוק יין) ישתכנעו להשאיר את הרכב בבית. זה איפשר לאובר כבר אז ליצור בסן פרנסיסקו שוק שהיה גדול פי כמה משוק המוניות; עם קצת חשיבת חוף מערבי, היה אפשר לראות איך זה מצדיק את השווי הגבוה לפיו אובר גייסה הון כדי להתרחב ולהביא את המהפיכה הזו לערים ומדינות נוספות. שוב, כמה חבל שלא התאפשר לה לפעול גם בישראל, ולשרת גם פה את כל היוז קייסים האלה.

היום — כעשור לאחר מכן — רובוטקסי (שירות הסעות מבוססים על רכבים אוטונומיים) הם אלה שמציעים חוויה שונה באופן קיצוני. דיברנו על זה בפרק 54 של אופטיקאסט, והזכרתי שם שוויימו הגיעו לקצב של 250 אלף נסיעות שבועיות בחודש אפריל האחרון. כעת, לפי מכתב למשקיעים של טייגר מהשבוע האחרון, המספר הזה כבר עומד על 450 אלף נסיעות בשבוע. בסן פרנסיסקו, השוק הראשון שהושק (בקיץ 2023), וויימו כבר השתלט על 10% מהשוק (שכולל גם את אובר וליפט). אם מגבילים את החישוב לאיזור הפעילות של וויימו, מדובר על משהו שקרוב יותר ל-27%.

על התקווה של אובר, לשמור על רלוונטיות גם בעידן הרובוטקסי האוטונומי, בתור שירות היברידי שמשלב נהגים אנושיים ורכבים אוטונומיים, הרחבתי במהדורה 115; כחלק מהחזון הזה, אובר הכריזה לאחרונה על שיתוף פעולה עם אנבידיה, שנועד להרחיב את הרשת של אובר עם צי של רכבים אוטונומיים.

אבל מה שמעניין הוא שיכול להיות שהיום אובר בעצמה חוזרת על הטעות של דאמודארן, ומניחה שגם עם רובוטקסי אוטונומי, גודל השוק יישאר קבוע. בן תומפסון כתב על זה לאחרונה:

העניין עם אובר בהתחלה היה שהם לא פשוט סיפקו אפליקציה מפונפנת לשוק המוניות והלימוזינות; זה היה לספק חוויה שונה לחלוטין גם עבור נהגים וגם עבור נוסעים שהייתה אורתוגונלית לשוק, מה שאיפשר לה ליצור אחד הרבה יותר גדול. העסקה עם אנבידיה מדמיינת אבולוציה מסוג שונה, שבה השוק הקיים של אובר הופך באיטיות לאוטונומי; זה אפשרי, אפילו אם זה אומר עלויות הון גבוהות משמעותית עבור אובר [...]

מה שעוד אפשרי, עם זאת, הוא שאובר תחווה אובר: חוויה שונה גם עבור הנהגים (במובן שהם כבר לא קיימים) וגם הנוסעים (כולל הסעת ילדים ומשלוח חבילות בעלות השולית של אנרגיה) שבסוף תהיה אורתוגונלית לשוק של אובר, ולכן גדולה הרבה יותר. בנוסף לזה, השוק הזה לא יהיה, מסיבות איכותיות סביב בטיחות ואבטחה, נגיש לעסק הליבה של אובר, כלומר כל החזון של ״להביא יחד נהגים אנושיים ורכבים אוטונומיים לרשת תפעולית אחת״ יתברר בתור נטל ולא נכס.

הסעת ילדים היא דוגמא אחת למקרה שימוש חדש שייפתח הודות לרובוטקסי: בעקבות החששות המובנים סביב לאפשר לילדים קטנים לנסוע עם נהג זר, הורים רבים באמריקה מסיעים בעצמם את הילדים לפעילויות, ומתלוננים על כך שהם בעצמם הופכים למעין נהגי אובר. ברובוטקסי, לעומת זאת, אין נהג, מה שיכול לפתור הרבה מהחששות סביב הסעה של ילדים לפעילויות. עליה של עוד ועוד מקרי שימוש חדשים כאלה, שמסתמכים על רובוטקסי אוטונומי, יקשו על שימוש באפליקציה היברידית, שמשלבת גם נהגים אנושיים. זה עלול להיות תרחיש די פסימי עבור אובר.

וזה לא בטוח שוויימו בהכרח תהיה זו שתיהנה מהשוק החדש שיווצר.

וויימו, טסלה, ואופטימוס

לוויימו מעולם לא באמת היה סיכוי מול טסלה. זה ייראה מובן מאליו במבט לאחור.

זה אילון מאסק השבוע, בתגובה לטוויט של המדען הראשי של גוגל, ג׳ף דין, שהצביע עד כמה וויימו מתקדמת ביחס לשירות הרובוטקסי, העדיין מדשדש, של טסלה.

שירות הרובוטקסי של טסלה אמנם מדשדש מאחור, אבל יכולת הנהיגה האוטונומית (Full Self Driving) כבר צוברת תאוצה בקרב לקוחות של טסלה. מה שמאסק רומז עליו בטוויט הזה – ואומר במפורש בהרבה הזדמנויות לאחרונה – הוא שהחברה קרובה לרגע שבו תאפשר לבעלי רכב של טסלה, להפעיל אותו כרובוטקסי אוטונומי בזמן שהם לא משתמשים בו. זה, לכאורה, יאפשר לחברה לזנק קדימה הרבה לפני וויימו, עם מבנה עלויות נמוך הרבה יותר, וצי גדול הרבה יותר של רכבים.

עוד על התחרות בין וויימו לטסלה, והגישות השונות שהן לוקחות, הרחבתי במהדורה מספר 115; זה יהיה מרתק לראות עד כמה ההבטחות שאילון מאסק מפזר אכן יתממשו, ואיך וויימו תגיב אליהן במידה שזה יקרה.

זה מביא אותי לעוד שחקנית בתחום הרכב האוטונומי – זוקס, שנרכשה על ידי אמזון – ועוד מקרה שימוש שבן תומפסון כתב עליו באותו מאמר:

זה מותיר את שאלת ביקוש השיא: אפילו אם הסעות ילדים הופך לשוק משמעותי, מה נעשה עם כל המכוניות האלה, שערכן פוחת במהירות, במהלך היום? וכך אנו מגיעים לסיבה שבגללה אמזון רכשה את זוקס: התשובה הברורה היא משלוחים. הדבר היחיד שטוב יותר ממשלוח ביום הבא הוא משלוח באותו יום; הדבר היחיד שטוב יותר ממשלוח באותו יום הוא משלוח באותה שעה. הדרך הכי טובה לגרום לזה לקרות בצורה קוסט-אפקטיבית היא להחזיק מספר ענק של רכבי רובוטקסי על הכביש שלא באמת מקבלים החלטה שהמחיר לא גבוה מספיק [בניגוד לנהגים אנושיים], לפחות כל עוד המחיר מכסה את העלות השולית של נסיעה, מה ש, במקרה של רובוטקסי, כולל את האנרגיה אבל לא בן אנוש.

כמובן עדיין צריך להביא את החבילה לפתח הדלת, שזה המקום בו רובוטים נכנסים לתמונה; טסלה במפורש הולכת בכיוון הזה.

תומפסון מצטט בהמשך את הכתבה הזו מתוך האינפורמיישן:

אופטימוס הוא ההימור הכי גדול של טסלה לטווח הארוך. מאסק אמר שיהיו בסופו של דבר יותר רובוטים דמויי אנוש מאשר מכוניות בעולם, ושאופטימוס יהיה אחראי יום אחד לבערך 80% משווי השוק של טסלה. בתוך טסלה, הוא דחף את צוות האופטימוס לחפש דרכים להשתמש ברובוט לצד עוד הימור גדול לטווח הקרוב יותר: הסייברקאב, לפי אדם עם ידע ישיר בנושא.

זה כולל את הרצון של מאסק שאופטימוס יישב בתוך הסייברקאב כדי שיוכל לחלק חבילות. זה צריך להיות אפשרי: גרסאות חדשות יותר של רובוט האופטימוס יכולות להרים ולנוע עם אובייקטים במשקל של בערך 25 פאונד במשך 3 עד 4 שעות על טעינה של 30 דקות, אדם נוסף עם ידע ישיר אמר.

אבל החיבור בין הגוף והרגליים של הרובוט אינו גמיש מספיק כדי לאפשר לו להיכנס ולצאת בצורה חלקה מהסייברקאב, לפי האדם הראשון. טסלה תצטרך לעצב מחדש את הרובוט כדי לשנות את זה, או להשתמש ברכב שונה למשלוחים, שייתפר למידותיו של אופטימוס, אותו אדם אמר.

החזון הזה עוד רחוק, אבל הוא מצביע על עוד תרחיש שיכול לתרום ליצירת שוק גדול ורווחי עבור רכבים אוטונומיים, ועלול לאיים על הרלוונטיות של אובר בעולם כזה.

הפיתרון לבעיית המונופול

ולא רק על אובר: יש לקח שאפשר להסיק לגבי וולט מכל המקרים שסקרנו כאן, ובהם היה נראה שפלטפורמת אינטרנט צברה דומיננטיות ושליטה בשוק — עד שהיא איבדה אותה. כמו במקרה של תן ביס בישראל, או Just Eat בבריטניה, או תחנות מוניות כשאובר הגיעה, או מה שעלול לקרות לאובר עצמה עם וויימו וטסלה. הדרך לאתגר דומיננטיות מהסוג הזה היא באמצעות חדשנות, מתחרים שרוכבים על גבי טכנולוגיה ומודלים עסקיים חדשים.

את אובר ישראל כבר הרחיקה, אבל אפשר לנסות לא לפספס את המהפיכות הבאות. למשל, ליזום אישור מהיר לטסלה — שכבר מכרה די הרבה רכבים בישראל — להפעיל כאן את יכולות ה Full Self Driving, ו — כשרמת הבטיחות תאפשר את זה (ונראה שטסלה כבר שם) — לאפשר לה להפעיל גם שירות רובוטקסי. זה יאפשר בניה של שירות משלוחים, במודל עלויות נמוך הרבה יותר.

אמנם קשה לצפות מתי רובוט האופטימוס יוכל לבצע משלוחים, אבל ישראלים הם די גמישים (וכבר היום נדרשים הרבה פעמים לצאת לפגוש את השליח של וולט); אפשר לדמיין שירות שבו הטסלה האוטונומית מגיעה למסעדה, שמצידה, כשתתקבל התראה מהאייפד, תשמח לשלוח את אחד העובדים החוצה כדי להכניס את המשלוחים לטסלה, בשביל לשלם עמלה נמוכה יותר ממה שוולט גובה. הצרכנים יצטרכו אמנם לצאת לאסוף את המשלוח מהטסלה, אבל — גם כאן — אולי יהיו מוכנים לעשות את זה אם המחיר יהיה אטרקטיבי מספיק. מה שיתאפשר הודות לעובדה שהעלות השולית תהיה רק האנרגיה שצורך הרכב, בלי צורך לשלם לשליח אנושי. האם וולט תמשיך להתמקד במונטיזציה במצב כזה?

וזה רק תרחיש אחד; מאנה היא חברה מרתקת שכבר בוחנת משלוח באמצעות רחפנים בדאבלין (בשיתוף עם דליברו) ובפינלנד (בשיתוף עם וולט). למה שאחת השחקניות הקטנות שהפסידו לוולט בישראל, לא תנסה לבצע פיילוט איתם? גם זו תהיה הצעת ערך שונה לגמרי, עם מבנה עלויות יעיל יותר, שתאתגר את וולט, ובאופן כללי תשפר את רווחת הצרכנים. שמצידם אולי לא יעריכו את זה, ופשוט יעברו מלהתלונן על האופניים החשמליים של שליחי וולט בתל אביב, ללהתלונן על המטרד שיוצרים הרחפנים.

ואולי הבעיה היא עמוקה יותר: מדינה שמערימה חסמים גבוהים בפני כניסה של טכנולוגיה וחדשנות, לא יכולה להתפלא כששחקן שכן צולח אותם, מבסס לעצמו מה שנראה כמו מונופול. הפיתרון לא יכול להיות לחפש באופן נקודתי חברות בינלאומיות שיפתחו פעילות בישראל, אלא שינוי יסודי מהשורש, בתרבות וברגולציה הישראלית, שיאפשר — ואפילו יעודד — לערוך בישראל ניסויים כמו נהיגה אוטומטית ומשלוחי רחפנים.

זה יהיה הרבה יותר פרודוקטיבי לעורר דיון ציבורי סביב הסוגיה הזו, מאשר כתבות שמתלוננות על העמלה של וולט, ועל משלוח שהגיע באיחור.

מה שמוביל לעוד נקודה: האם וולט בישראל היא אכן בעיה גדולה, כמו דמות הנוול שהכתבה של כאן ניסתה לצייר אותה. כל אימוץ של טכנולוגיה חדשה מוביל לאוסף של השלכות, חלקן חיוביות וחלקן שליליות. הנטיה של הרבה אנשים (בייחוד מעל גיל 35) היא להתנגד לשינוי, להצביע על הבעיות שהוא יוצר, ולהיזכר בנוסטלגיה בתקופה שקדמה לו. אבל לוולט יש גם השלכות חיוביות, שאשכול ניסתה להדגיש באותו ריאיון: לראשונה בישראל, אנשים חולים לא צריכים לצאת מהבית כדי לרכוש תרופות ללא מרשם. מסעדות יכולות להגיע לקהלים חדשים, כמו מוכר הצ׳ולנט מבני ברק שמקבל פתאום הזמנות גם מתל אביב.

אמנם וולט הופכת את המסעדות לקומודיטי ואת התפריט שלהן למודולרי, מה שאומר שמסעדת הסושי או הפיצה השכונתית, שלא התמודדה עם תחרות בעבר, צריכה פתאום לנסות להתבלט אל מול כל הסושיות והפיצריות בעיר; אבל הצד השני הוא שההפצה החזקה של וולט יכולה לאפשר יצירה של נישות חדשות. כמו מוכר הצ׳ולנט מבני ברק. קשה לדמיין מסעדת צ׳ולנט מצליחה יותר מדי באף שכונה בתל אביב, אבל המצב יהיה שונה אם היא מציעה משלוח לחלקים נרחבים מהעיר. באופן דומה, וולט יכולה לאפשר למסעדה אתיופית, או כזו שמכינה ארפה — שלא הייתה מצליחה לשרוד במתחם השווארמה/פסטה/סלט הטיפוסי — למצוא מספיק לקוחות אם תשרת את כל העיר (ועם קצת עבודת סושיאל).

שלא לדבר על הפוטנציאל של מטבחי ענן: למוכר הצ׳ולנט מבני ברק יש מבנה עלויות הרבה יותר נמוך לעומת מסעדה שמשלמת דמי שכירות ומשכורות תל אביביות. או עסקי ייבוא מקביל של צעצועים או מוצרים שונים, שיוכלו להציע אותם בוולט ישירות מהמחסן, ובעצם לתרום להוזלת מחירים. או מכבסת ענן, שתיעזר בשליחים של וולט להובלת הכביסה המלוכלכת, והחזרה שלה כשהיא נקיה ומקופלת. אני לא יודע עד כמה המודלים העסקיים האלה יכולים לעבוד, אבל האם מישהו מנסה?

זה גם יהיה שיח יותר פרודוקטיבי, במקום להמשיך להתלונן על העמלות. משהו לחשוב עליו בפעם הבאה שממתינים למשלוח, עד שיגיעו הרכבים האוטונומיים והרחפנים.

גילוי נאות: לונג גוגל

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק, ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

Thanks for reading אופטיקאי מדופלם! Subscribe for free to receive new posts and support my work.

כיף צרוף

מעולה ממש וכל שבוע עוד יותר טוב משבוע שעבר

אם יש משהו יפה זה להעלות את הרף כל הזמן

ממש נהנה

אני יודע שדיברת על זה לא מעט אבל שווה ומעניין לחפור שוב ברכב האוטונומי -- יכול להיות שזאת המהפכה הבאה (שסוף סוף מתגשמת)