מהדורה 138: המיינפריים לא מת, פרדוקס המיינפריים, מיקרוסופט ואינטל, (עוד) פספוס של אינטל, הברקס של טאיוואן סמיקונדקטורס

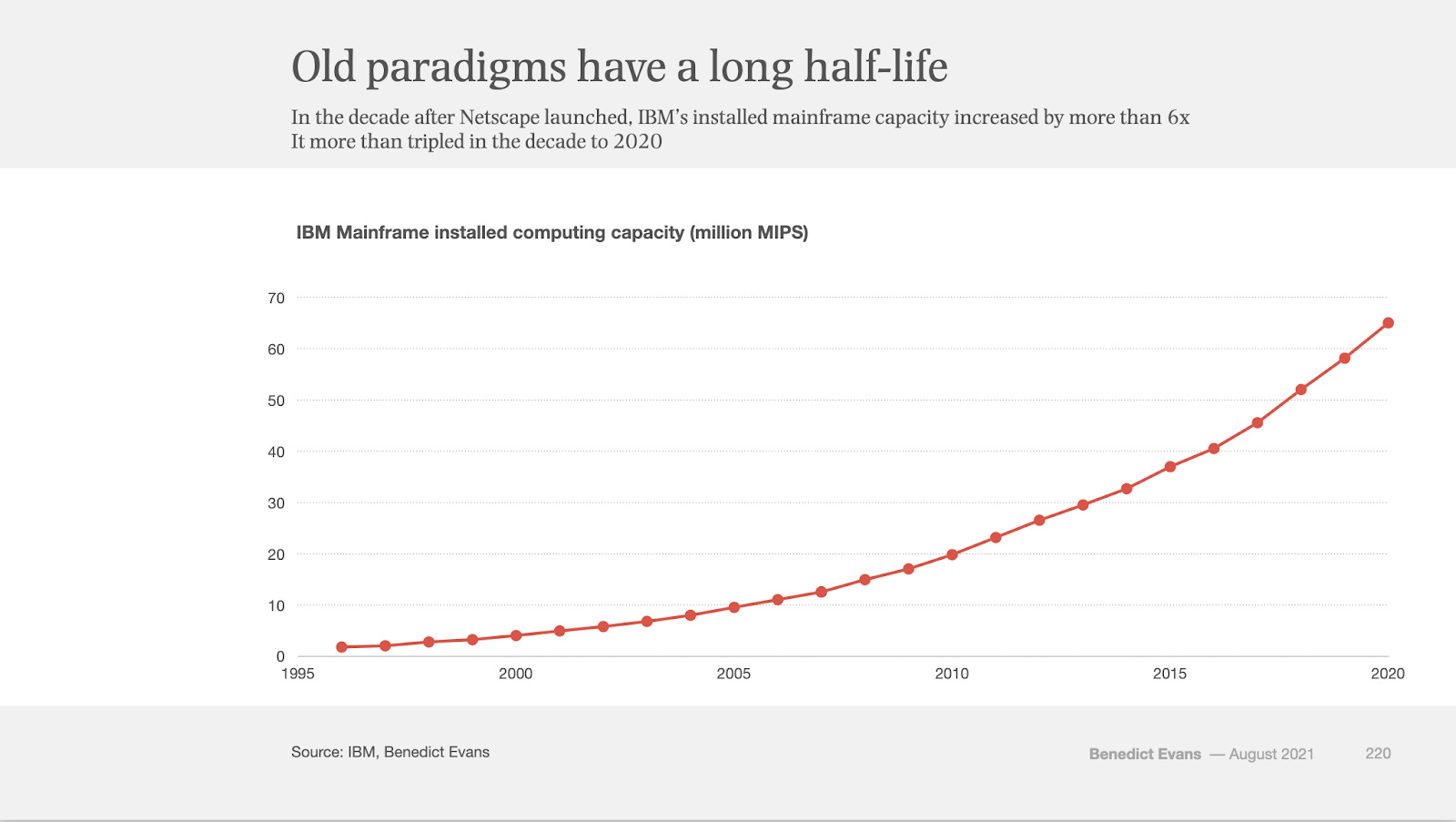

הדומיננטיות של איי בי אם, כמובן, התבססה על המיינפריים. עד שהמחשב האישי הפך להיות מרכז הפוקוס של תעשיית הטק. הדבר המצחיק הוא, אבל, שהמיינפריים לא נעלם. למעשה, השוק הזה צמח יותר מפי 10 מאז שנת 2000.

שישי שמח! השבוע באופטיקאסט התפרסם הפרק השני בסדרה על יאהו, שעסק שבאופן שבו יאהו חוותה את קריסת הדוט-קום, והניסיון להתאושש לאחר מכן. אפשר למצוא אותו כאן.

קדימה -

התחזית על מות המיינפריים

“אני צופה שהמיינפריים האחרון ינותק ב-15 במרץ 1996,״ הכריז כתב הטכנולוגיה סטוארט אלסופ ב-1991; זו הייתה טעות, כפי שאלסופ נאלץ להודות ב-2002 כשפרסם תמונה שלו אוכל בחזרה את המילים האלה.

מה שיותר מפתיע הוא קצב הצמיחה של שוק המיינפריים מאז שאלסופ אכל בחזרה את המילים שלו –מתוך פוסט של בנדיקט אוונס ב-2020:

הדומיננטיות של IBM, כמובן, התבססה על המיינפריים, שהיה הפרדיגמה המרכזית של תעשיית המחשוב [במהלך שנות ה-1970], והיא נעלה את הדומיננטיות שלה רק עשור קודם לכן עם השקת המערכת 360. עם זאת, במהלך העשור שלאחר מכן זה היה ברור שהשטף של מחשבים אישיים שהגיע בעקבות האפל 1 עמד להדיח את המיינפריים. כל הפוקוס של החדשנות, ההשקעות, ובניית החברות עבר ל-PC. אכן, המחשבים האישיים יצרו את הרעיון שתוכנה יכולה להיות תעשיה נפרדת, ולא רק משהו שנכרך יחד עם החומרה שלכם. מיקרוסופט, לא IBM, שלטה באקוסיסטם של המחשב האישי, וכך מיקרוסופט הפכה להיות המרכז של תעשיית הטק - היא הפכה לשמש החדשה במערכת השמש.

הדבר המצחיק, עם זאת, הוא שהמיינפריימים לא נעלמו. IBM הייתה על סף מוות בשנות ה-1990, אבל מיינפריימים המשיכו להיות בשימוש לצרכי מיינפריים ו-IBM נותרה חברת טק גדולה. למעשה, בסיס ההתקנות של המיינפריים של IBM (כפי שנמדד ב-MIPS) צמח להיות פי 10 ממה שהיה בשנת 2000. רוב האנשים שעובדים בסיליקון ואלי לא נולדו אפילו כשמיינפריימים היו המרכז של תעשיית הטק, אבל הם עדיין שם, בתוך אותן חברות גדולות, עושים אותם דברים של חברות גדולות [...] מיינפריימים המשיכו להיות עסק טוב הרבה זמן אחרי ש-IBM הפסיקה להיות ׳ביג בלו׳.

צמיחה של פי עשר בתוך עשרים שנה אומר CAGR (קצב צמיחה שנתי) של קצת מעל 12%; לא רע בשביל שוק שהיה אמור להתנדף לחלוטין עוד הרבה קודם לכן.

הנתון הזה הוא מפתיע בעיקר כי, כאמור, תשומת לב כבר לא מופנית לשוק הזה; הפוקוס – החדשנות, ההשקעות, ובניה של סטארטאפים – עבר למחשב האישי, ובהמשך למהפיכות הטכנולוגיות שהגיעו אחריו. כל אחת מהן אמנם גימדה והאפילה על השוק שיצרה המהפיכה שלפניה. אבל לא הרגה אותה לחלוטין, כפי שבן תומפסון הסביר ב-2014:

למרות ההייפ סביב דיסראפשן, האמת היא שעבור מרבית ענקיות הטק, בעיקר ספקיות של פלטפורמה, עלייתה של טכנולוגיה חדשה לא מחליפה אותן כפי שהיא מאפילה עליהן. IBM, למשל, מכרה ותמכה בהצלחה במיינפריימים במשך קרוב ל-50 שנה [...] במהלך עידן המחשב האישי, עם זאת, מיקרוסופט האפילה עליה.

המיינפריים לא הפסיק להיות עסק רווחי, הוא רק היה הרבה יותר קטן משוק המחשב האישי. (מקור)

אותו דבר קרה עם מיקרוסופט: ווינדוס עדיין שולטת במחשבים אישיים [...] החברה לא הולכת לשום מקום. אבל הסמארטפונים האפילו על המחשבים האישיים [...]

פרדוקס המיינפריים

החלק הכי מפתיע בסיפור הוא שדווקא האימוץ הנרחב של פרדיגמות הטק הבאות – המחשב האישי שהאפיל על המיינפריים, והסמארטפונים שהאפילו על המחשב האישי – הוא מה שהניע את הצמיחה בשוק המיינפריים.

שוק המיינפריים הפסיק להתרחב ללקוחות חדשים – שהעדיפו לאמץ את מודל הקליינט/סרבר, מחשבים אישיים על שולחנות העובדים שמתחברים לשרתי מחשב מרכזיים – והחטיבה הזו ב-IBM נסוגה לשמירה על הלקוחות הקיימים שלה. סוכנויות ממשלתיות או חברות גדולות בתעשיות עם רגולציה כבדה, כמו פיננסים או אנרגיה. ואם הייתי צריך לנחש, הייתי מהמר שזו תהיה מעין מלחמת חפירות: בתור הדינוזאור האחרון שנשאר בתחום, IBM תעלה מחירים בהדרגה כדי לשאוב כמה כסף שרק אפשר, אבל קוביית הקרח תימס לאיטה. החברות האלה יעבירו עם הזמן את תהליכי המחשוב שלהם לרוץ על מערכות מודרניות יותר מחוץ למיינפריים. אבל – וזה החלק המפתיע, שכנראה גם הכשיל את סטוארט אלסופ – הניחוש הזה היה התברר כשגוי לחלוטין.

כשהווב החל לתפוס, חברות מסורתיות – כמו בנקים, בתי חולים, או חברות תעופה – בנו אתרי אינטרנט, ובעידן הסמארטפון הם השיקו גם אפליקציות מובייל. חלק מהסיבה לאיטיות של האתרים והאפליקציות האלה היא שמאחורי הקלעים, בהרבה מקרים, צריך לקרוא מידע ששמור במחשבי מיינפריים, שעדיין משמשים בתור System of Record בהרבה מקרים.

מאמר של איי בי אם הסביר את הדינמיקה הזו ב-2014: הזמינות הגבוהה של הסמארטפון הוביל אנשים לבדוק את חשבונות הבנק ותיקי ההשקעות שלהם בתכיפות כמעט יומיומית. או לחפש טיסות בתדירות הרבה יותר גבוהה. האימוץ הנרחב של מקרי שימוש כאלה יצרו עומסים אדירים על מחשבי המיינפריים, הרבה מעבר למה שהם תוכננו לתמוך בו במקור. מערכת שעוצבה להתמודד עם עומס של סוכני נסיעות שמחפשים טיסות, קרסה כששירותים כמו Skyscanner או Google Flights אומצו בצורה נרחבת. מערכות מסחר שעוצבו לעומס של הוראות שמגיעות מברוקרים אנושיים על רצפת חדר המסחר, נדחקו לקצה תחת ווליום ההוראות שמגיעות ממסחר אלגוריתמי ודיי טריידרים ברוביןהוד.

הזינוק ב MIPS (מיליוני הוראות בשניה) שמתבצעות על מחשבי מיינפריים איפשר ל IBM למכור שדרוגים והרחבות ללקוחות המיינפריים שלה: ביצועים חזקים יותר, load balancing, פתרונות היברידיים, שכוללים שמירת העתק של המידע בדאטהבייס מודרני עם שרת לינוקס שקורא ממנו.

זה פרדוקס מעניין: עידן המחשב האישי, ועידן המובייל והקלאוד שאחריו, עשו את המיינפריים obsolete, אבל גם הניעו את המשך הצמיחה שלו.

זה אולי מעורר מחשבות בנוגע לחברות ה SaaS, שהמניות שלהן המשיכו לקרוס גם השבוע; אפליקציות שעושות אגרגציה לאתרי חדשות או מאפשרות לנהל מתכונים לא בהכרח ייהנו מפרדוקס המיינפריים, אבל כאלו שביססו עצמן כ System of Record לכמות מספיק גדולה של עסקים, ויהיו מספיק מורכבות להחלפה, אולי כן. דיברנו על זה בשבוע שעבר.

וגם אלו שייהנו מהאפקט הזה – ובאופן פרדוקסלי יצמחו בגלל AI על אף שיאבדו דומיננטיות – עלולות לחוות טלטלות בדרך. IBM לא פשוט נסוגה להתרכז בשוק המיינפריים, אלא התעקשה לתקוף את שוק המחשבים האישיים והשרתים, בצורה מגושמת שנבעה מדיסוננס של חברה שהתרגלה לשליטה בלעדית בתעשיה אבל פועלת בשוק שבו אין לה חפיר. זה הביא את החברה לסף של פשיטת רגל ב-1993, עד שניצלה על ידי לו גרסטנר. נשאיר את הסיפור הזה לפעם אחרת.

מישהו שכבר נהנה מ״אפקט המיינפריים״ של AI הוא, באופן מעניין, המיינפריים. האימוץ של AI יצר גל של שדרוגים בקרב לקוחות המיינפריים, לדור החדש שמאפשר הרצת מודלי בינה מלאכותית באותה מערכת שבה הדאטה שמור, ומאפשר ל-IBM למכור מוצרים נלווים שמאפשרים גם ללקוחות מיינפריים ליהנות מהיכולות החדשות ש generative AI מאפשר. זה חלק גדול מהסיבה שהתוצאות הפיננסיות שהחברה דיווחה השבוע הפתיעו לטובה.

פרדוקס המיינפריים של מיקרוסופט ואינטל

בן אוונס תיאר גם איך פרדוקס המיינפריים השפיע גם על מיקרוסופט, כשהסמארטפונים האפילו על שוק המחשב האישי שבו הייתה דומיננטית:

[...] מיקרוסופט השיקה את ווינדוס 95, שנעל את הדומיננטיות שלה בתעשיית המחשב האישי, אבל נטסקייפ הושקה רק שנה קודם לכן, ונטסקייפ והווב סיימו את הדומיננטיות של מיקרוסופט בדיוק כפי שהמחשב האישי סיים את הדומיננטיות של IBM – הפוקוס של החדשנות, ההשקעות, ובניית החברות עבר למקום אחר. במקום ליצור תוכנה וחברות סביב Windows API, התעשיה עברה ליצור תוכנה וחברות סביב האינטרנט ו, בעיקר סביב הווב. למיקרוסופט מעולם לא הייתה דומיננטיות בווב, למרות שניסתה, בדיוק כמו של-IBM מעולם לא הייתה דומיננטיות במחשבים אישיים, למרות שניסתה.

[...] בדיוק כמו IBM, כשמיקרוסופט איבדה את הדומיננטיות בטק זה לא אמר שהעסק אבד לחלוטין. למעשה, ההיפך קרה. הווב הסירה את מרבית מנופי החוזקה של מיקרוסופט, אבל היא גם מכרה הרבה יותר מחשבים אישיים - בפעם הראשונה הייתה סיבה אמיתית לאדם ׳נורמלי׳ לקנות מחשב. לכן, ב-1995 היו אולי 100 מיליון מחשבים אישיים על פני כדור הארץ, ושלושה רבעים מהם היו במשרדים, אבל היום יש 1.5 מיליארד. אם רציתם להתחבר אונליין, הייתם צריכים מחשב, ועם אפל בקריסת כוחות ולינוקס שמעולם לא ממש הצליחו לייצר מוצר צרכני, ווינדוס היה האופציה האמיתית היחידה.

אוונס לא הזכיר את אינטל, אבל למעשה היא הדומיננטיות שלה נבנתה לצד זו של מיקרוסופט בעידן המחשב האישי. האינטגרציה ההדוקה ששתי החברות בנו בין מערכת ההפעלה של מיקרוסופט למעבדי ה-x86 שעליהם הם נועדו לרוץ למעשה כרכה גם את גורלן העסקי של שתי החברות זה בזה: הזכרתי במהדורה 117 איך קונספציית ה CISC של אינטל היא זו שגרמה לה לפספס את האייפוד ולאחר מכן את האייפון; זו הייתה גם חלק מהסיבה לחוסר ההצלחה של מיקרוסופט בשוק המובייל, שכן ווינדוס מובייל התבססה, ובכן, על ווינדוס; מערכת הפעלה שבמשך עשורים פותחה כדי לרוץ על ה instruction set הספציפי של מעבדי x86 של אינטל.

באופן אירוני, כפי שהאינטרנט הוביל לאובדן הדומיננטיות של ווינדוס, אבל לפני כן האיץ את המכירות והשימוש של מערכת ההפעלה במשך למעלה מעשור – הסמארטפון הוביל לאובדן הדומיננטיות של אינטל בייצור מעבדים, אבל לפני כן האיץ את המכירות של מעבדי אינטל במשך למעלה מעשור. במהדורה 100 הסברתי איך פרדוקס המיינפריים למעשה בא לידי ביטוי במקרה הזה:

עוד הרבה לפני שאינטל פספסה את AI, הטעות הגדולה שהביאה למפלתה היה הפספוס של מובייל – דיברנו על זה כאן ובפודקאסט. מה שאירוני הוא שבמשך שנים מובייל דווקא יצר עליה בהכנסות והרווחים של אינטל — בגלל שכל אפליקציות המובייל החדשות היו צריכות backend בקלאוד; זה הגביר את הביקוש למעבדי אינטל בדאטה סנטר, שסיפקו מרג׳ינים מאד גבוהים – עד שאינטל התחילה לאבד נתח שוק גם שם, לטובת מעבדי AMD שיוצרו אצל TSMC.

מעבדי האייפון ש-TSMC ייצרה אמנם נמכרו במרג׳ין הרבה יותר נמוך, אבל בווליום הרבה יותר גבוה — כי נמכרו הרבה יותר אייפונים שכל אחד מחזיק בכיס, מאשר שרתים שיושבים בדאטה סנטר — מה שאיפשר לממן הרבה יותר R&D; הרבה שנים לתוך התהליך הזה, TSMC הצליחה - בסופו של דבר - לעקוף את יכולות הייצור של אינטל ולכרסם גם בשכבה היוקרתית של שרתים לדאטה סנטר.

בתעשיית ייצור השבבים, לוקח הרבה שנים עד שההשלכות של החלטות שגויות — או נכונות — באים לידי ביטוי בתוצאות הפיננסיות.

יש הבדל אחד חשוב, עם זאת, בין האופן שבו הפרדוקס בא לידי ביטוי בשוק המיינפריים, לעומת האפקט שחוו ווינדוס ומעבדי אינטל: בשני המקרים האחרונים, ההאצה בביקוש – שנוצרה בעקבות הפרדיגמה החדשה שגרמה להם לאבד דומיננטיות – הייתה זמנית. היא נמשכה למעלה מעשור, אבל בסוף דעכה. שוק המחשבים האישיים דועך בשנים האחרונות (למרות האצה זמנית במהלך קוביד), ונתח השוק של ווינדוס מתוכו מתכווץ לאיטו. בהתאמה, ההכנסות של אינטל ממעבדי PC דועכות, וההכנסות שלה ממעבדי דאטה סנטר כבר מפגרות אחרי AMD (שמייצרת אצל TSMC).

הלקח הוא שלפעמים אפקט פרדוקס המיינפריים נמשך זמן ממושך, אך מוגבל, וחשוב לנצל אותו כל עוד הוא נמשך. זה הרקע שיאפשר לנו להבין את האירועים האחרונים – והכואבים – שגרמו למניה של אינטל ליפול לאחר פרסום הדו״ח האחרון בשבוע שעבר.

(עוד) פספוס של אינטל

הגאות בבינה מלאכותית אמנם גרמה למעבדי ה-CPU – מוצר הליבה של אינטל – לאבד עוד מהרלוונטיות שלו לטובת GPU, מעבדים גרפיים שהתגלו כיעילים במיוחד לכפל מטריצות וסוג החישובים שנדרשים לאימון ושימוש במודלי AI, אבל מתברר שגם כאן התחבא פרדוקס מיינפריים: עם הזמן, האימוץ של AI דווקא הגדיל את הביקוש גם למעבדי CPU.

[...] אימון מתמקד מאד ב-GPUs ולשמור אותם מלאים בדאטה; סביר יותר שזיכרון יהיה צוואר הבקבוק מאשר ה-CPU. פעולת Inference, מצד שני, תלויה יותר ב-CPU: צריכים לתזמן משימה, להשיג את המידע הרלוונטי עבור המשימה, ואז להזין את זה ל-GPU, שאידיאלית אף פעם לא יושב במנוחה (הם יקרים!). נובע מזה, אם ככה, שיותר inference ביחס לאימון אומר יותר ביקוש ל-CPUs.

עדיין, צוואר הבקבוק האמיתי ל-inference בסיסי הוא מי שואל את השאלה, ובני אדם – אפילו המהירים ביותר – הם איטיים. סוכני AI, מצד שני, הם מהירים, ויסודיים. אם יש לכם agentic workflow, שמריץ כלים, חיפושי מידע, וכו׳, יש לכם תהליך שנראה מאד דומה לתהליכי inference. ההבדל, עם זאת, הוא שה-AI מהיר בצורה דרמטית יותר מאשר בן האנוש, מה שאומר שכל הרצות הכלים, חיפושי המידע, וכו׳ קורים הרבה יותר מהר ובתכיפות הרבה יותר גבוה מאשר אי פעם היו מתבצעים על ידי בן אנוש. באופן קריטי, כל אותם agentic workflows – הרבה יותר מאשר basic inference – מתבצעים טוב יותר על ידי CPU. במילים אחרות, כדי להפוך את ה-AI לבאמת אוטונומי, אתם צריכים לא רק GPUs, אלא גם CPUs.

המציאות הזו – קודם המעבר ל inference, ואז הבניה של יכולות agentic – הובילה לביקוש גואה בשביל CPUs מסורתיים במהלך ששת החודשים האחרונים בערך.

שלא לדבר על זה שהאימוץ הגואה של כלי AI לכתיבת קוד – נושא שהתעכבנו עליו בשבוע שעבר – מביאים לגידול בכמות אפליקציות התוכנה, שמגדילים את הביקוש לזמן ריצה של CPUs מסורתיים גם בקלאוד.

ומה שעוד יותר הגביר את הביקוש למעבדי אינטל היא העובדה שההייפרסקיילרים לא היו ערוכים לביקוש הגואה ל-CPUs: בשנים האחרונות הם התמקדו בעיקר בבניית קיבולת של GPUs, בעוד שההשקעה הגדולה האחרונה בקיבולת CPUs בדאטה סנטרים נעשתה כדי לתמוך בעבודה מרחוק במהלך קוביד.

נשמע כמו התפתחות מאד חיובית עבור אינטל, שמעצבת מעבדי x86 ומייצרת אותם בעצמה, ולכן תוכל ליהנות ממלוא הרווח על הביקוש הגואה הזה. לא?

כשהנשיא טראמפ הבטיח לאינטל כמעט 9 מיליארד דולר ונתן לה את הצבעת האמון שלו כחברת טק אמריקאית, זה היה נראה כמו תחילתו של עידן חדש. משקיעים הניחו שהזמנות חדשות יזרמו ליצרנית השבבים מוכת הצרות והריצו את המניה שלה ב-120% תוך חמישה חודשים בודדים.

וביקוש מלקוחות עבור מוצרי אינטל אכן התפוצץ – אבל אינטל לא הייתה מוכנה לזה. לאחר חודשים של קיצוץ בקיבולת של קווי הייצור הותיקים יותר שלה, החברה לא הייתה ערוכה לזינוק של הזמנות למעבדים עבור דאטה סנטרים של AI. המניה של אינטל התרסקה ב-17%, ומחקה יותר מ-46 מיליארד דולר בשווי שוק, מאז שמנהלים בכירים דיווחו על הפאשלה במהלך שיחת תוצאות הרבעון הרביעי.

[...] במהלך השנה האחרונה, אינטל הוציאה משימוש כלים יקרים ששימשו לייצור הדורות הקודמים של CPUs לדאטה סנטר, כולל אלו מסדרות אמרלד ראפידס וגרנייט ראפידס. אבל במהלך המחצית השניה של 2025, חברות כמו OpenAI, אמזון וגוגל החלו להבין שהתקנה של מודלי generative AI דורשת יותר CPUs טובים יותר, שמתפקדים כמח המחשוב המרכזי של מרבית השרתים, מאשר הם חשבו בתחילה. לפתע, אינטל קיבלה בקשות לרכישה של אלפי CPUs ישנים. אבל בגלל שהיא כיבתה כל כך הרבה קיבולת ייצור, החברה לא יכלה לעמוד בביקוש הזה.

אאוץ׳. זו עוד התפתחות עגומה בסיפור של אינטל. חשיבת החוף המזרחי של המנכ״ל החדש, ליפ-בו טאן, הובילה את החברה לסגור קווי ייצור, ככה שהיא לא הייתה ערוכה ליהנות מ״פרדוקס המיינפריים״ שיצר הזדמנות לפריחה בעסק ייצור ה CPU שלה; היא פספסה הכנסות ברבעון הקודם, ותרוויח הרבה פחות כסף ממה שהייתה יכולה ברבעון הבא.

הברקס של TSMC

דורות המעבדים שבהן אינטל הפחיתה קיבולת ייצור – אמרלד ראפידס וגרנייט ראפידס – נבנו, בהתאמה, על תהליכי האינטל 7 (10 ננומטר) והאינטל 3 (7 ננומטר). אינטל לא תבנה מחדש את הקיבולת שכיבתה; בטווח הארוך היא מקווה לפצות על כך באמצעות ה-18A, תהליך ה-2 ננומטר שלה, שהוא צעד בדרך ל-14A, תהליך 1.4 ננומטר, ונועד לאפשר לאינטל להדביק את הפער מול TSMC.

הבעיה היא שאינטל לקחה הימורים די שאפתניים במסגרת התכנית הזו, וה-18A סובל בינתיים מ-yield – אחוז השבבים שניתנים לשימוש מתוך כלל השבבים שיוצאים מפס הייצור – נמוך, מה שלא מאפשר להשקיע בהגדלת הקיבולת שלו בשלב הזה. וגם אם החברה תפתור את הבעיות הללו, היא עדיין זקוקה באופן נואש ללקוחות שייצרו את השבבים שלהם עליו; ואיך היא מצפה לרכוש את האמון של חברות כמו אנבידיה או אפל, שיסמכו על כך שלאינטל תהיה קיבולת ייצור עבור המוצרים העתידיים שלהן – ויסתכנו בפגיעה במערכות היחסים עם TSMC – כשאין לה מספיק קיבולת עבור מוצרי ה-x86 של עצמה.

ובכל זאת, המניה של אינטל – שקרסה לאחר פרסום הדו״ח בשבוע שעבר – זינקה לפתע השבוע, על רקע שמועות שאנבידיה ואפל שוקלות לייצר חלק מצרכי השבבים שלהן אצל אינטל החל מ-2028; סיבה אחת עבורן לעשות את זה – למרות סימני השאלה שעדיין מרחפים מעל היכולת של אינטל להגיע בהצלחה לייצור בסקייל של תהליך ה-14A, ולמרות החשש שזה יפגע במערכות היחסים שלהן עם TSMC – היא על מנת לרצות את ממשל טראמפ. דיברנו על זה במהדורה 125: ארה״ב לקחה נתח בעלות של 10% באינטל, והממשל שידר לחברות הביג טק שהוא מצפה שהן יישאו בנטל ההצלה של החברה.

סיבה נוספת, עם זאת, היא הסיכון שנוצר עבור חברות הביג טק, בעקבות ״הברקס של TSMC״, כפי שבן תומפסון קרא לזה במאמר שכתב השבוע. מפעלי הייצור של TSMC הם למעשה צוואר הבקבוק בבניית דאטה סנטרים עבור AI; הרבה תשומת לב ניתנה בחודשים האחרונים לשבבי ה-TPU של גוגל, או למעבדים של AMD, כאלטרנטיבה אפשרית למעבדים הגרפיים של אנבידיה. אבל – כמו שניסיתי להראות ב״שרשרת הערך של AI״ (מהדורה 132) – כל החברות האלה מייצרות את השבבים שלהן במפעלים של TSMC. החברות היחידות שיכולות באופן תיאורטי להציע קיבולת ייצור נוספת הן סמסונג ואינטל, אבל, כאמור, תהליכי הייצור שלהם נמצאים מאחורה ביחס ל-TSMC.

האתגר העיקרי בתעשיית ייצור השבבים הוא שקיבולת ייצור דורשת השקעה מסיבית של כ 3-5 שנים מראש, ולכן דורשת להעריך נכון את הביקוש העתידי. מכיוון שהעלות השולית לייצור שבבים היא מזערית, ״אתם רווחיים בצורה קיצונית או שאתם מפסידים המון כסף,״ בן תומפסון ניסח את זה בפרק האחרון של הפודקאסט שארפ טק. מתוך חשש מבועה, TSMC מגבילה את הוצאות ה CapEx שלה, מה שמייצר מגבלות על ענקיות הטק. היא אמנם משקיעה כמות גדולה של הון בבניית קיבולת ייצור, אבל הרבה פחות ממה שהיא יכולה. למרות שכל חברות הביג טק – כולל מיקרוסופט ואפל שדיווחו את תוצאות הרבעון האחרון שלהן השבוע – מתלוננות שהן לא מצליחות לעמוד בביקושים, ומאבדות הכנסות.

ההימנעות של TSMC מסיכון, תומפסון הסביר, מעבירה את הסיכון למגרש של חברות הטק; הן יכולות לנסות לשתף פעולה עם אינטל בבניה של קיבולת ייצור, אבל זה כנראה יניב פירות רק לקראת 2029, ודברים עלולים להיכשל בדרך. בינתיים, חברה שתעשה זאת תסתכן באובדן ההקצאה שהיא מקבלת אצל TSMC. יש פה מעין דילמת אסיר.

ה״ברקס״ של TSMC – שבמובן מסויים נוהגת כמו מונופול כלכלי קלאסי, בכך שהיא מגבילה את ההיצע כדי למקסם את רווחיה, אבל פוגעת ברווחה הכללית – אולי ידחוף את חברות הביג טק לעבוד עם אינטל, למרות הסיכונים שכרוכים בכך. אולי גם תחת התירוץ שזה נועד ״לרצות את הממשל״. זו יכולה להיות ההזדמנות הגדולה של אינטל לחזור לחזית, אם רק לא תפספס אותה גם הפעם.

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק, ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

בתור תוכניתן מיינפריים בבנק לאומי אני לגמרי חווה את מה שכתבת פה.

תמשיך לכתוב תוכן מעולה!

תודה מענין כרגיל

ציר זמן של מסדי נתונים לפתרונות ריכוזיים

• 1970 – Mainframe (מחשב מרכזי): ראשית העידן של עיבוד נתונים מרוכז ביחידות מחשוב גדולות.

• 1990 – SQL: התמקדות בפתרון בעיות של שלמות נתונים (Data Integrity) באמצעות מודלים רלציוניים.

• 2010 – NoSQL: התמקדות בפתרון בעיות של קנה מידה (Scale) וביצועים, כדי להתמודד עם כמויות עצומות של מידע לא מובנה.

• 2030 – Blockchain (בלוקצ'יין): תוכנן לפתור את בעיית הריכוזיות; עבור גופים ריכוזיים, הוא מספק פתרון לסוגיות של אבטחה ואימות.