מהדורה 139: חפיר, פייפאל, החפיר של פייפאל, העיתונים של ברקשייר, אפוקליפסת התוכנה

״אנשים עם הון חושבים איך לקחת את הטירה שלכם ... איזה סוג של חפיר מגן עליה מפני זה? אנחנו רוצים שהחפיר יתרחב מדי שנה. זה לא בהכרח אומר שהרווח גדל, כי לפעמים הוא לא. אבל אם החפיר יתרחב, העסק יצליח.״

שישי שמח! השבוע פרסמתי מאמר (באנגלית) ובו ניסיתי למדל (סליחה) איך מיקרוסופט אקסל – למרות שנותרה שפת התכנות הנפוצה ביותר בעולם גם בעידן הקלאוד והמובייל – אולי תאבד את הרלוונטיות שלה, לאחר ש-AI יהפוך את האנגלית (או כל שפה טבעית) לשפת התכנות העיקרית. אפשר למצוא אותו כאן.

באופן כללי אודה לכם אם תרצו לבדוק גם את הבלוג שלי באנגלית, ואולי לשתף אותו עם קולגות ומכרים שאינם דוברי עברית, ולכן מעולם לא שיתפתם איתם את ״אופטיקאי מדופלם״.

קדימה -

חפיר

וורן באפט, מתוך האסיפה השנתית של ברקשייר האת׳אוויי בשנת 2000:

אנחנו מנסים לחפש עסקים שהם עסקים טובים עכשיו, ואנחנו חושבים מה יכול להשתבש בהם. אם אנחנו יכולים לחשוב על הרבה דברים שיכולים להשתבש, אנחנו פשוט שוכחים מזה. אנחנו לא בעניין של לקחת הרבה סיכון בעסקים. זה לא אומר שאנחנו לא נכשלים בזה ועושים טעויות, כי אנחנו כן. אבל אנחנו לא בכוונה, או מרצון, או בהתנדבות, ניכנס למצבים שבהם אנחנו תופסים שיש סיכון גדול שהעסק ישתנה בצורה משמעותית.

וזה מגיע למה שבוודאי שמעתם אותי מדבר עליו בעבר, והוא איזה מין חפיר יש סביב העסק?

על כל עסק שאנחנו מסתכלים עליו, אנחנו חושבים כמו על טירה כלכלית. וטירות נתונות למתקפות של שודדים. ובקפיטליזם, כל טירה שתהיה לכם, בין אם זה סכיני גילוח, או משקאות קלים, או מה שזה לא יהיה, אתם חייבים לצפות להם. ואתם רוצים שהמערכת הקפיטליסטית תעבוד בצורה ש[בה יש] מיליוני אנשים שם בחוץ עם הון שחושבים על דרכים לקחת מכם את הטירה שלכם, ולנצל אותה לצרכים שלהם. ואז השאלה היא, איזה סוג של חפיר יש לכם מסביב לטירה שמגן עליה מפני זה?

זה מרגיש שהמונח ״חפיר״, בשלב הזה, סובל מתופעה דומה לבעיה עם המונח ״דיסראפשן״: כולם משתמשים בו כל הזמן – אולי יותר מדי – אבל מעטים עדיין זוכרים ומבינים לעומק מה הוא אומר ולמה הוא חשוב. באפט הסביר את זה במכתב לבעלי המניות של ברקשייר בשנת 2007:

עסק באמת נהדר חייב שיהיה לו ״חפיר״ בַּר-קְיָימָא שמספק הגנה על תשואות נהדרות על ההון שמושקע. הדינמיקה של הקפיטליזם מבטיחה שמתחרים ינסו שוב ושוב לתקוף כל ״טירה״ עסקית שמרוויחה תשואות גבוהות. לכן מחסום אימתני כמו היכולת של החברה להיות היצרן הזול ביותר (גייקו, קוסטקו) או החזקה במותג עולמי חזק (קוקה-קולה, ג׳ילט, אמריקן אקספרס) הוא הכרחי עבור הצלחה לאורך זמן. ההיסטוריה העסקית מלאה ב״זיקוקי די-נור״, חברות שהחפיר שלהן התברר כאשליה ונחצה במהרה.

הקריטריון שלנו של ״בַּר-קְיָימָא״ גורם לנו לדלג על חברות בתעשיות שמועדות לשינוי מהיר ומתמשך. למרות שה״הרס היצירתי״ של הקפיטליזם הוא בעל יתרונות רבים לחברה, הוא מונע וודאות בהשקעות. חפיר שצריך להיבנות מחדש באופן שוטף, בסופו של דבר לא יהיה חפיר כלל.

הדוגמא שאיתה באפט המחיש את זה – גם באסיפה של שנת 2000, וגם במכתב של 2007 – היא, כהרגלו, סי׳ז קאנדי; הרחבתי לגבי הסיפור הזה במהדורה מספר 40 (ובפרק 20 של אופטיקאסט). החפיר של סי׳ז קאנדי נבע מעוצמת המותג בחוף המערבי, מה שיצר להם כח תמחור מאד חזק – מתוך הרצאה של באפט באוניברסיטת פלורידה ב-1998:

לכל אדם בקליפורניה יש משהו בתודעה שלהם לגבי See’s Candy ובאופן גורף זה היה מאד חיובי. הם לקחו קופסא בוולנטיינ׳ס דיי לבחורה והיא נישקה אותם [...] רוב האנשים לא קונים מארז שוקולד כדי לאכול את זה בעצמם, הם קונים את זה בתור מתנות [...] תדמיינו מישהו שהולך הביתה בוולנטיינ׳ס דיי. See’s Candy שלנו עולה עכשיו $11 לפאונד הודות לגאונות שלי. ובואו נאמר שיש ממתק אחרי שזמין ב-$6 לפאונד. האם אתם באמת רוצים להיכנס הביתה בוולנטיינ׳ס דיי, ויש לה את כל הזכרונות החיוביים האלה של See’s Candy לאורך השנים, ולהגיד - מותק, השנה לקחתי את המוצר החסכוני, ולהגיש לה קופסה של ממתקים. זה פשוט לא הולך לעבוד. אז במובן מסויים, יש כח תמחור לא מנוצל - זה לא תלוי במחיר.

סי׳ז טיפלו היטב בחפיר שלהם, כפי שבאפט תיאר בהמשך אותה אסיפה בשנת 2000:

לסי׳ז קאנדי יש חפיר נפלא מסביב לטירה שלה. וצ׳אק האגינס דאג לחפיר הזה, שעליו הוא נטל אחריות מאז 1972, והרחיב את החפיר הזה מדי שנה. הוא זורק פנימה תנינים, וכרישים, ודגי פיראנה לתוך החפיר, וזה נהיה קשה וקשה יותר לאנשים לחצות אותו בשחיה ולתקוף את הטירה. אז הם לא עושים את זה. אם תבדקו, מאז 1972, פורסט מארס ניסה עם האת׳ל בערך לפני 20 שנה. ואני לא רוצה לחשוב כמה כסף זה עלה לו לנסות את זה. והוא עוד היה איש עסקים מאד מנוסה.

אז אנחנו חושבים במונחים של החפיר הזה, והיכולת לשמור אותו רחב ובלתי אפשרי למעבר, בתור הקריטריון העיקרי לעסק נהדר. ולמנהלים שלנו, אנחנו אומרים שאנחנו רוצים שהחפיר הזה יתרחב מדי שנה. זה לא בהכרח אומר שהרווח גדל משנה אחת לשנה הבאה, כי לפעמים הוא לא. אבל אם החפיר יתרחב מדי שנה, העסק יצליח מאד.

זו נקודה חשובה שרבים נוטים לפספס: עוצמת החפיר היא קונספט מופשט שקשה להעריך ולא ניתן לכמת, בניגוד להכנסות ורווחים; זה מה שמוביל הרבה מנהלים – בעיקר שכירים עם מבנה תמריצים שמתמקד בטווח הקצר – להקריב או למשכן את עוצמת החפיר, בתמורה לעוד הכנסות בטווח הקרוב. כשנמנעים מהפיתוי הזה ומתאזרים בסבלנות, מתקבלת תוצאה די מרשימה – שוב מתוך המכתב של 2007:

בסי׳ז, המכירות השנתיות היו 16 מיליון פאונד של ממתקים כשהחברה נרכשה ב-1972 [...] בשנה שעברה סי׳ז מכרה 31 מיליון פאונד, קצב צמיחה של רק 2% בשנה. עם זאת, היתרון התחרותי העמיד, שנבנה על ידי משפחת סי׳ז במשך 50 שנה, והתחזק על ידי צ׳אק האגינס ובראד קינסטלר, ייצר תוצאות יוצאות דופן עבור ברקשייר. קנינו את סי׳ז תמורת 25 מיליון דולר כשהמכירות היו 30 מיליון דולר והרווח לפני מס היה פחות מ-5 מיליון דולר. ההון שנדרש אז לעשיית עסקים היה 8 מיליון דולר[...] בשנה שעברה המכירות של סי׳ז היו 383 מיליון דולר, והרווח לפני מס היה 82 מיליון דולר. ההון שנדרש עכשיו להפעלת העסק הוא 40 מיליון דולר. זה אומר שנדרשנו להשקיע מחדש רק 32 מיליון דולר מאז [...] 1972. בינתיים, הרווח לפני מס הצטבר ל-1.35 מיליארד דולר. כל זה, מלבד 32 מיליון דולר, נשלח לברקשייר.

באותה אסיפה של שנת 2000, באפט סיכם:

כשאנחנו רואים חפיר שהוא רעוע בצורה כלשהי — זה פשט מסוכן מדי. אנחנו לא יודעים איך להעריך את זה, ולכן אנחנו פשוט מניחים לו ועוזבים את זה.

[...] לכל העסקים שלנו יש חפירים טובים מאד, ומנהלים שמרחיבים אותם.

פיטר ת׳יל, אחד המייסדים של פייפאל, הציג את העיקרון הזה בהרצאה שנתן בסטנפורד ב-2015 תחת הכותרת ״תחרות זה ללוזרים״; ועם הקונספט הזה, אנחנו מוכנים לדבר על מה שקרה לפייפאל לאחרונה.

פייפאל

מתוך ההקדמה של MBI Deep Dives לסקירת העומק שכתב על פייפאל ב-2022:

פייפאל היא חברה מאד מיוחדת בפולקלור של סיליקון ואלי. ב-1998, פיטר ת׳יל ומקס לבצ׳ין הקימו חברה בשם ״קונפינטי״ שבהמשך התמזגה עם X.com, שהוקמה על ידי אילון מאסק. לאחר המיזוג, היישות החדשה שינתה את שמה ל״פייפאל״. מה שקרה אחר כך היה צפיפות כישרון מדהימה, בעיקר בגילאי 20 ו-30, שכולם חברו יחד כדי לפתור את התשלומים באינטרנט. רק ארבע שנים לאחר שהוקמה, פייאפל הגיעה להנפקה לאחר קריסת בועת הטק בשווי של 800 מיליון דולר. פחות מחמישה חודשים אחרי ההנפקה, איביי בסופו של דבר רכשה את פייפאל תמורת בערך 1.5 מיליארד דולר. קבוצת האנשים שבנו את פייפאל בימים המוקדמים האלה הפכה להיות ידועה בתור ״מאפיית פייפאל״; כמעט אף אחד מהם לא החליט לנוח על זרי הדפנה, והם השתמשו בעושר שנוצר מפייפאל כדי לבנות חברות כמו טסלה, ספייס אקס, יוטיוב, לינקדאין וכו׳, והשקיעו בעשרות חברות ששוות היום מאות מיליארדי דולרים.

חשוב לעצור רגע כדי להסביר למה איביי – חלוצת האי-קומרס – רכשה את פייפאל מלכתחילה. דיוויד סאקס, אחד מחברי ״מאפיית פייפאל״, סיפר על זה בפוסט שכתב ב-2019:

בנובמבר 1999, נציג שירות הלקוחות שלנו העביר לי אימייל ממוכרת גדולה באיביי. המוכרת הפכה את הלוגו של פייפאל לכפתור נאה במכירות הפומביות שלה וביקשה את הרשות שלנו להשתמש בו.

[...] זה היה נראה יוצא דופן שמוכרת באיביי לקחה את הזמן ליצור כפתור רכישה באמצעות פייפאל משלה. אם לה היה כל כך אכפת, לכמה אחרים גם?

הלכנו לאתר של איביי וחיפשנו ׳פייפאל׳. מאות מכירות פומביות הופיעו בתוצאות החיפוש כי פייפאל הוזכרה בתיאור הפריט בתור אמצעי תשלום אפשרי. המח שלנו התפוצץ!

מוכרים באיביי היו נואשים לפיתרון כי האלטרנטיבה שלהם הייתה לחכות שבוע לצ׳ק שיגיע בדואר ואז להמתין שהוא ייפדה.

אייביי היה היוז קייס שבו פייפאל מצאה את הפרודקט-מרקט פיט שלה: אנשים זרים באינטרנט קנו מוצרים אחד מהשני, והיו זקוקים לדרך קלה ומהירה להעביר כסף ביניהם. המותג של פייפאל תפס נתח תודעה בקרב הצרכנים, שהרגישו בנח כשזיהו את הכפתור של פייפאל בתור אמצעי תשלום. הצמיחה הייתה בצורת הוקי-סטיק, לאור זה שמוכרים באיביי — בעצמה פלטפורמה צומחת באותם ימים — מיהרו כולם לאמץ את פייפאל כאמצעי תשלום. כשבאיביי הבחינו בתלות הגבוהה שמוכרים בפלטפורמה שלהם פיתחו בשירות של פייפאל, הם מיהרו לרכוש את החברה ב-2002. האמון שהמוכרים והצרכנים נתנו בפייפאל, הוא מה שהוביל אותה בין היתר לרכוש את Fraud Sciences הישראלית ב-2008, במה שהיה אחד האקזיטים הגדולים בתעשיית הטק הישראלית עד לאותה נקודה; הזכרתי את זה בפוסט שכתבתי בעבר על ריסקיפייד.

חזרה לסקירה של אל-רזואן:

כמעט 12 שנים לאחר שאיביי רכשה את פייפאל, קארל אייקן דפק בדלת עם מסר מסויים בפברואר 2014: ״אנחנו מאמינים שיצירת שני עסקים ממוקדים ועצמאיים תספק לעובדים ובעלי המניות את ההזדמנות הכי טובה להישאר תחרותיים בטווח הארוך״.

במכתב ביקורתי כהרגלו שכתב לדירקטוריון של איביי, אייקן אפילו ציטט את אילון מאסק: ״זה לא הגיוני שמערכת תשלומים גלובלית היא חברה בת של אתר למכירות פומביות….זה כאילו טארגט הייתה הבעלים של ויזה או משהו״.

בספטמבר 2014, הוכרז על ספין-אוף של פייפאל, ושכל בעל מניה באיביי יקבל מניה אחת של פייפאל.

מה שמעניין הוא שבמשך עשור, הספין-אוף נראה כמו הצלחה. מסתבר שהשלם היה קטן מסכום חלקיו. שווי השוק של פייפאל (בכחול) היה גבוה בהרבה מזה של איביי (בצהוב). משוחררת מהמשקולת של אתר המכירות הפומביות הדועך, מניית פייפאל זינקה לגבהים חדשים, והגיעה לשווי של 360 מיליארד דולר בשיא אופוריית ה-SaaS והאי-קומרס של 2021.

עד השבוע; ביום שלישי האחרון, שווי השוק של איביי עבר – לראשונה מאז הספין-אוף –את זה של פייפאל. והן שוות יחד קצת פחות מ-80 מיליארד דולר, שווי השוק של החברה המאוחדת ערב הספין-אוף של 2015.

מה קרה פתאום השבוע? – מתוך הוול סטריט ג׳ורנל:

חברת התשלומים אמרה ביום שלישי שאלכס כריס יפרוש מתפקיד המנכ״ל, ובחרה במנהל הבכיר מ-HP אנריקה לורס כמנהיג הבא שלה, החל מ-1 במרץ. היא גם אמרה שהיא מצפה לירידה ברווחים ב-2026 לאחר שהצמיחה ממוצר הצ׳קאאוט הממותג שלה כשלה ברבעון הרביעי.

המניות נסחרו בירידה של 15% טרם פתיחת השוק. המניה ירדה יותר מ-32% בשנה האחרונה.

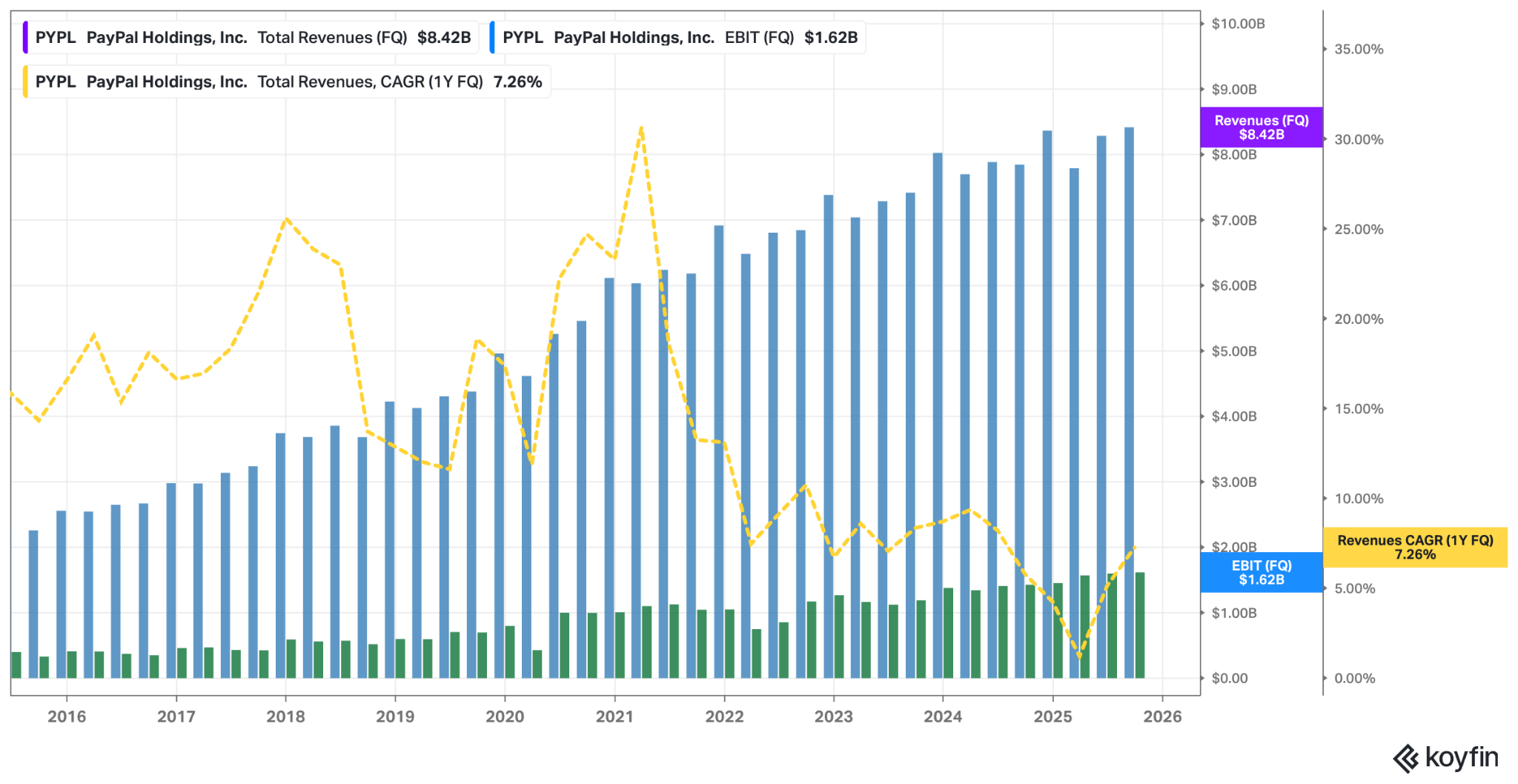

להחליף את המנכ״ל ולהפיל את המניה רק כי הצמיחה קצת מאטה? זה יכול להיראות מופרז. מחיר המניה של פייפאל משקף ירידה של כמעט 90% מהשיא שאליו הגיע ב-2021, ושווי נמוך יותר מאשר היה לה כשהפכה לחברה עצמאית ב-2015. זה למרות שההכנסות צמחו ביותר מפי 3.5 במהלך העשור הזה, והרווח צמח פי 17 (!) מ-300 מיליון דולר ב-2015, למעל 5 מיליארד דולר בשנה שעברה.

העניין הוא, עם זאת, ששווי המניה נגזר מהרווח העתידי. והעתיד של פייפאל נראה הרבה יותר קודר היום ממה שהוא היה נראה ב-2015. אבל את זה קשה לראות במבט שטחי של המספרים הפיננסיים; בשביל זה צריך לבחון את מצב החפיר.

החפיר של פייפאל

החפיר של פייפאל בעצם נבע מכפתור הצ׳קאאוט שהחברה הציעה, המותג שנבנה סביבו, והאמון ממנו נהנה. פייפאל אמנם גבתה עמלה גבוהה, אבל במרבית המקרים באינטרנט עדיין לא הייתה אלטרנטיבה לקבלת תשלום באמצעות פייפאל. המוכרים גם סמכו על מנגנון זיהוי ההונאות של פייפאל, ועל העובדה שלמרבית המשתמשים באינטרנט, עדיין היה בעיקר חשבון פייפאל. ופייפאל גם הייתה דרך התשלום המועדפת על מרבית המשתמשים, שבנתח התודעה שלהם הכפתור המפורסם התקשר ל״דרך אמינה לשלם״. פייפאל סיפקה הגנות גם לרוכשים עצמם, ונהנתה מהאמון שלהם. זו רשת תשלומים ואמון דו-צדדית שיצרה לפייפאל מעמד של מונופול. לפחות בתחילת שנות ה-2010.

העניין הוא שלצד כפתור הצ׳קאאוט של פייפאל, לחברה הייתה עוד פעילות שנרכשה עוד בתקופה שהייתה חלק מאיביי: Braintree. זהו שירות תשלומים ״חסר מותג״, שמאפשר לחברות לבנות checkout flow משלהם (בניגוד לצ׳קאאוט הממותג של פייפאל), ומתחרה בסטרייפ ואדיין (תחרות שדיברנו עליה במהדורה 43). הקונספט הוא white label, כמו מפעל בסין שמייצר מקררים ומדביק עליהם שם של מותג לפי דרישה.

בניגוד לעמלות הגבוהות שפייפאל גזרה על הצ׳קאאוט הממותג (באמצעות הכפתור שלה), הווליום של Braintree לא היה רווחי במיוחד, כפי שהמנכ״ל לשעבר דן שולמן בעצמו, שמונה לעמוד בראש החברה לאחר הספין-אוף, הסביר ב-2018, כשמשקיעים נבהלו מכך שאיביי עצמה הפסיקה להיות לקוח של Braintree:

אחד, חידשנו את הסכם ה״מותג״ עם איביי כי זה בפער ניכר הרכיב הכי רווחי של מערכת היחסים שלנו. ושתיים, הוא ההכי חשוב ללקוחות המשותפים שלנו. ושלוש, זה גם במקרה החלק הכי גדול של העסק בפער ניכר היום.

״מיתוג-פרטי״ הוא במידה גבוהה חסר ייחוד, קומודיטי, וכתוצאה מכך מייצר רווח זניח עד אפסי.

זה היה ב-2018; מאז נשחקה הדומיננטיות של הצ׳קאאוט הממותג של פייפאל. האינטרנט התבגר, והאי-קומרס הפך מג׳ונגל פרוע מלא בהונאות למשהו שבנוי מעל פלטפורמות כמו אמזון או Shopify. לאמזון יש מערכת תשלומים שבנתה בעצמה, ו Shopify בנתה שירות מעל סטרייפ. כלי API כמו סטרייפ איפשרו לעוד חברות להציע שירותי תשלום באינטרנט, שלא היו מאד שונים מהכפתור של פייפאל. הוא אולי היה הראשון, אבל זה דווקא גרם לו להרגיש ארכאי וקלאנקי לעומת כפתורים עם UX חלק ונח יותר. לצד כל אלה, Apple Pay ו Google Pay, שהחלו בתור אפשרות תשלום פיזית מבלי להוציא את כרטיס האשראי מהכיס, החלו גם לאפשר תשלומים אונליין. זה היה נח לא פחות, ופרטי כרטיס האשראי שלכם כבר היו שמורים שם. וכל הפלטפורמות האלה יכלו לאבטח תשלומים לא פחות טוב מפייפאל – כי הייתה להם היכרות עם המשתמשים, הם כבר היו logged in לחשבון האפל או האמזון שלהם.

סקרינשוטים מהסוג הזה ממחישים את הדינמיקה התחרותית שהתפתחה והאיצה במהלך קוביד:

הכפתור של פייפאל כבר ממש לא היה מונופול; זו תחרות. ותחרות, כפי שפיטר ת׳יל הסביר בסטנפורד ב-2015, היא ללוזרים. במיוחד כשמפסידים בה. המותג ונתח התודעה סביב הכפתור של פייפאל נחלשו, והיא מאבדת נתח שוק בהדרגה. כן, בהרבה מקרים משתמשים לוחצים על הכפתור של פייפאל, אבל ביותר ויותר מקרים הם לא – זה לא מצב שמאפשר לגבות עמלות גבוהות במיוחד. החלק הזה של העסק נמצא בדעיכה.

מה שהסווה את הדעיכה הזו,הוא – לצד סדרת רכישות שפייפאל ביצעה בעידן שולמן, וחלקן סיפקו האצה זמנית של ווליום טרנזאקציות או הכנסות – הוא צמיחה מהירה בווליום הטרנזאקציות של Braintree.

הבעיה היא ש-Braintree – כפי שהמנכ״ל שולמן הסביר בעצמו – ״הוא במידה גבוהה חסר ייחוד, קומודיטי, וכתוצאה מכך מייצר רווח זניח עד אפסי.״ הצמיחה בחלק הזה של העסק איפשרה להסוות את הדעיכה של הפעילות הרווחית של כפתור הצ׳קאאוט הממותג. פייפאל לא מדווחת בנפרד את נתוני הטרנזאקציות של כל פעילות, אבל אפשר לראות את המגמה הזו באה לידי ביטוי בשיעור הטייק רייט של החברה, שצנח כמעט בחצי מאז הספין-אוף:

לסיכום, החפיר של פייפאל נפרץ, והפעילות הרווחית שלה בדעיכה. וחלק הולך וגדל של ההכנסות מגיע מפעילות ללא חפיר, ברווחיות נמוכה, בסביבה עם תחרות הולכת וגוברת.

ההבנה הזו היא מה שהביא לקריסה במניה כבר לאחר פיצוץ אופוריית הקוביד; המנכ״ל אלכס כריס, שהוחלף השבוע, נכנס לתפקיד בסוף 2023 במטרה לבצע turnaround בחברה, אבל כפי שהזכרנו במהדורה 125 – turnarounds seldom turn. למרות הדיבורים הרבים על AI, כריס לא מצא דרך לבצר עם חפיר אף אחד מהפעילויות של החברה. וספק גם אם המנכ״ל הבא יידע לעשות את זה.

מה שמשאיר את מחיר המניה. קריסות מהסוג הזה לרוב מעוררות את ההתלהבות של משקיעים מחפשי מציאות. הרי החברה לא נעלמה. אנשים עדיין משלמים בפייפאל. והחברה רווחית, נוסף על הכל! זה לא דיל טוב במכפיל רווח 8?

יכול להיות. קשה לנחש מה המניה תעשה בטווח הקצר. בהרבה מקרים, מנכ״ל חדש נכנס עם מלאי חדש של הון פוליטי, שמאפשר לו לעשות עוד קיצוצים, ולמצוא דרכים שמאיצים קצת את ההכנסות בטווח הקצר. כמו קבוצת כדורגל על סף ירידת ליגה, שמחליפה מאמן ופתאום מנצחת את המשחק הבא. זה לרוב לא מוביל אותה לקחת אליפות. ייתכן שהמניה של פייפאל תכפיל את עצמה בשנה הקרובה. המטוטלת של שוק ההון הרי נוטה לנוע בקיצוניות רבה מדי גם לצד הפסימי וגם לצד האופטימי. אבל באותה מידה היא יכולה גם לרדת בעוד 50% מכאן. וגם אם המניה תעלה, יהיה קשה לתזמן מתי המטוטלת תחליף שוב את הכיוון שלה.

כל עוד החברה לא תמצא דרך לבנות חפיר בר קיימא סביב אחת הפעילויות שלה, היא כנראה בעיקר תפתיע לרעה. ייתכן שמכפיל הרווח הנכון הוא 12 ולא 8, ייתכן שלא. אבל כשמדובר בעסק בדעיכה ללא חפיר, אולי מוטב להניח לו ולעבור להזדמנות הבאה. והנה עוד סיפור שאולי ישכנע אותכם בזה –

העיתונים של ברקשייר האת׳אוויי

מתוך המכתב השנתי לבעלי המניות של ברקשייר, 2012:

אנחנו קונים קצת עיתונים … עיתונים?

במהלך חמש עשרה החודשים האחרונים, רכשנו 28 עיתונים יומיים בעלות של 344 מיליון דולר. זה אולי ייראה לכם מוזר [...] במשך זמן רב אמרתי לכם במכתבים האלה ובאסיפות השנתיות שלנו שהמחזור, הפרסום, והרווחים בתעשיית העיתונות בכללותה, צפויים בוודאות לדעוך.

לצד הניתוח ההיסטורי של העיתונים, שבעבר היו מקור המידע העיקרי בבתים – עבור חדשות, כמו גם לגבי משרות פנויות או דירות להשכרה – ואיבדו מהמעמד הזה עם הופעת הטלוויזיה, ובמיוחד עם האינטרנט, באפט הסביר את החשיבות של עיתון מקומי:

העיתון המקומי היה חיוני למפרסמים. אם Sears או Safeway בנו חנויות באומהה, הם היו זקוקות ל״מגהפון״ כדי להגיד לתושבי העיר למה צריך לפקוד את החנויות שלהם היום [...] בלי מגהפון אחר שהיה בר השוואה לעיתון, הפרסומות מכרו את עצמן. כל עוד העיתון היה היחיד בקהילה שלו, הרווחים שלו הובטחו להיות יוצאי דופן; זה לא עשה הרבה הבדל אם הוא נוהל כהלכה או בצורה כושלת.

במילים אחרות, בעידן שלפני הטלוויזיה והאינטרנט, כל עיר התכנסה בהדרגה לעיתון מקומי משלה, שנהנה מחפיר אימתני באותו מיקום גיאוגרפי. האינטרנט, כמובן, ניפץ את החפיר הזה בכל מה שנוגע למידע כללי. אבל באפט הסביר שעדיין נותר ערך במידע לוקאלי:

לעיתונים עדיין יש יתרון, עם זאת, בהפצת חדשות מקומיות. אם אתם רוצים לדעת מה קורה בעיירה שלכם – בין אם אלה החדשות לגבי ראש העיר או המיסים או קבוצת הפוטבול של התיכון – אין תחליף לעיתון מקומי שעושה את העבודה שלו [...] בכל מקום שרווחת בו תחושה קהילתית, עיתון שמשרת את צרכי המידע הייחודיים של אותה קהילה יישאר חיוני לחלק משמעותי מהתושבים.

אז זו הייתה התיזה. ביישובים קטנים וקהילתיים, עדיין תהיה חשיבות לעיתון המקומי, שלא תהיה לו תחרות באינטרנט (כי מדובר בחדשות מקומיות). אלא שכעת, בעידן האינטרנט, נדרש מודל עסקי חדש; ושינוי מודל עסקי הוא משהו ש – לראשונה מזה זמן רב – מצריך ניהול איכותי בעיתונים המקומיים:

אפילו מוצר בעל ערך, עם זאת, יכול להיהרס על ידי אסטרטגיה עסקית כושלת. והתהליך הזה נמשך מזה עשור בכמעט כל העיתונים. מוציאים לאור – כולל ברקשייר בבאפלו – הציעו את העיתון שלהם בחינם באינטרנט בזמן שגבו סכומים משמעותיים עבור מוצר פיזי. איך זה יכול להוביל לכל דבר מלבד ירידה חדה ועקבית במכירות של המוצר המודפס? ירידה במחזור, יתרה מכך, הופכת את העיתון לפחות חיוני עבור מפרסמים.

[...] הוול סטריט ג׳ורנל החל מוקדם להציע מודל בתשלום. אבל הדוגמא העיקרית עבור עיתונים מקומיים היה הארקנסו דמוקרט-גאזט, שיוצא לאור על ידי וולטר האוסמן ג׳וניור. וולטר גם אימץ פורמט תשלום מוקדם, ובמהלך העשור האחרון העיתון שלו שמר על המחזור שלו הרבה יותר טוב מכל עיתון גדול אחר במדינה. למרות הדוגמא החזקה של וולטר, רק בשנה האחרונה עיתונים אחרים, כולל ברקשייר, בחנו סידורים בתשלום. מה שיעבוד הכי טוב – והתשובה לכך טרם ברורה – ישוכפל באופן נרחב.

אז זה היה ההימור: בעוד שדיווחים על שוק ההון או אירועים ברמה הלאומית או הגלובלית הפכו לקומודיטי באינטרנט, לחדשות מקומיות עדיין נותר חפיר. העסקים האלה פשוט לא נוהלו טוב. ועכשיו שיש אינדיקציות לכך שנמצא המודל העסקי הנכון עבורם – ברקשייר מיהרה לחטוף כמה שיותר מהם, כדי שתוכל ליישם שם את מה שיעבוד בהצלחה, ולשמור לעצמה את הרווחים.

נשמע טוב, לא?

ובכן.

במכתב של 2017, באפט כבר דיווח על ירידה משמעותית במחזור של 26 מתוך 28 העיתונים שברקשייר רכשה. הוא הודה בכישלון באסיפת בעלי המניות של 2018 (שבה כותב שורות אלה נכח בקהל):

וורן באפט:

הבעיה עם בערך 1,300 עיתונים יומיים בארצות הברית – והיו 1,700 לפני זמן לא רב – היא שאף אחד מלבד הוול סטריט ג׳ורנל, הניו יורק טיימס, וכנראה הוושינגטון פוסט, לא הצליחו ליצור מוצר דיגיטלי ש, בדרך משמעותית, יחליף את הרווחים שאבדו כשהעיתונים המודפסים איבדו גם את המחזור וגם את הפרסום.

אם תסתכלו על הקהילות שבהן אנו פועלים [...] הן משגשגות. אנחנו בתקופה של שגשוג כלכלי כרגע. וכולם מאבדים מחזור יומי, מאבדים מחזור של סוף השבוע, הם מאבדים מכירות ברחוב, הם מאבדים מנויים.

הופתעתי מכך שקצב הירידה לא נחלש בחמש השנים האחרונות.

קנינו את כל העיתונים במחירים סבירים [...] אבל קשה לראות את איך מוצר הדפוס שורד לאורך זמן. ומדובר לצערי ב-1,300 עיתונים במדינה הזו.

צ׳ארלי מאנגר:

ובכן, הדעיכה הייתה מהירה ממה שחשבנו שהיא תהיה. אז זו לא התחזית הכלכלית הכי מוצלחת שלנו. ואני חושב שזה אפילו יותר גרוע. אני חושב, עד כמה ששגינו בהערכה, שאולי עשינו את זה כי שנינו אוהבים עיתונים וראינו בהם משהו חשוב עבור המדינה שלנו.

המונופולים הקטנים האלה של העיתונים המקומיים נטו להיות בבעלות אנשים שהתנהגו כראוי ונטו לשלוט בפוליטיקאים. ואנחנו נתגעגע לעיתונים האלה אם הם ייעלמו. נתגעגע אליהם מאד. אני מתפלל שזה לא יקרה, אבל המספרים האלה הם לא טובים, וורן.

וורן באפט:

לא, הם לא. ולא מדובר בעיירה מסויימת או בעיה מסויימת של אבטלה או משהו מהסוג הזה. זה לא בגלל התנאים הכלכליים. זה בגלל העובדה שעיתון, אם רציתם לדעת תוצאות בייסבול מהיום הנוכחי, ואירועי ספורט נוספים או כל דבר אחר, הם אמרו לכם את זה בבוקר הבא וזה עדיין היה חדשות עבורכם. והחומר הפיננסי שאני קורא שם, מבחינת להסתכל על מחירי מניות והכל, הם היו חדשות עבורכם בבוקר שלאחר מכן. מה שהתפתח בגזרת האוקיינוס השקט מבחינת המלחמה היה חדשות עבורכם כשקראתם על זה בבוקר בניו יורק טיימס. ומודעות הדרושים האלה [...] עדיין היו המקום ללכת לחפש עבודה.

העסק השתנה בצורה משמעותית מאד, ולא הצלחנו למצוא שום פיתרון לזה. ואנחנו נמשיך לנסות.

אבל כבר לא היה טעם להמשיך לנסות; מה שבאפט פספס היה, שעיתונים לא יצרו מונופולים מקומיים כי הם בהכרח ייצרו את התוכן הכי איכותי בעיירה, אלא בגלל הבעלות שלהם על בתי הדפוס והשליטה בהפצה. אמנם עדיין היה ערך לתוכן מקומי וקהילתי גם בעידן האינטרנט, אבל לעיתון המקומי לא בהכרח היה יתרון בלהציע את זה: כל אחד בעיירה יכול לכתוב ברשתות החברתיות על מה שקורה עם ראש העיר או קבוצת הפוטבול של התיכון. האלגוריתם של פייסבוק כבר היה מספיק טוב כדי להראות את זה לשאר התושבים שאכפת להם, ולאפשר להם לדון בזה בקבוצות פייסבוק מקומיות. אותו אלגוריתם גם סיפק את יכולות הטארגטינג הכי טובות למפרסמים, בצורה הרבה יותר מתוחכמת ממה שעיתון מקומי היה יכול לעשות.

כשגרתי בסן פרנסיסקו, עקבתי בטוויטר אחרי כתבים של הסן פרנסיסקו כרוניקל – כמו גם אחרי עוד אנשים שנהגו לכתוב על עניינים מקומיים – במטרה להישאר מעודכן. אבל מעולם לא שילמתי על מנוי לכרוניקל. לא היה לו חפיר חזק במיוחד; הדיון על ענייני העיר התקיים באופן פתוח ברשת.

גם לעיתונים שברקשייר רכשה לא היה חפיר חזק במיוחד; בשנת 2020 החברה הרימה ידיים ומכרה את פורטפוליו העיתונים שלה תמורת 140 מיליון דולר. ההפסד אולי היה זניח מבחינה כלכלית עבור ברקשייר – ההשקעה המקורית בפני עצמה הייתה די זניחה ביחס לשווי של החברה – אבל הלקח מהסיפור הוא חשוב: ברגע שהחפיר נפרץ, קשה להעריך כמה מהירה תהיה הדעיכה, ולאן הכח הכלכלי יעבור.

לכן – כפי שבאפט המליץ כבר בשנת 2000 – כשמזהים חפיר שיש בו סדקים, מוטב להניח לו ולהמשיך הלאה.

אפוקליפסת התוכנה

לא תכננתי לכתוב טור שבועי על מניות התוכנה כש-2026 התחילה, אבל הנה אנחנו שוב פה; מתוך חשבון הטוויטר של דיירדרה בוסה, כתבת ב-CNBC:

אוקיי וואו.

קמתי הבוקר ואמרתי, בשביל הכיף, בואו ננסה ליצור מחדש את מאנדיי.קום עם קלוד קו-וורק. זה לא יעבוד או משהו, אבל נוכל להראות לצופים שלנו שזה אפשרי.

שעה לאחר מכן…יש לי ממש מאנדיי.קום משלי שמחובר לקלנדר ולג׳ימייל שלי והציג יום הולדת לילדים שלא היה על הרדאר שלי ואני צריכה לקנות מתנה בשבילה. יכולה לדמיין שהשלב הבא יהיה: להזמין מתנה ולדאוג שתגיע עד יום ראשון.

2026 היא מופרעת.

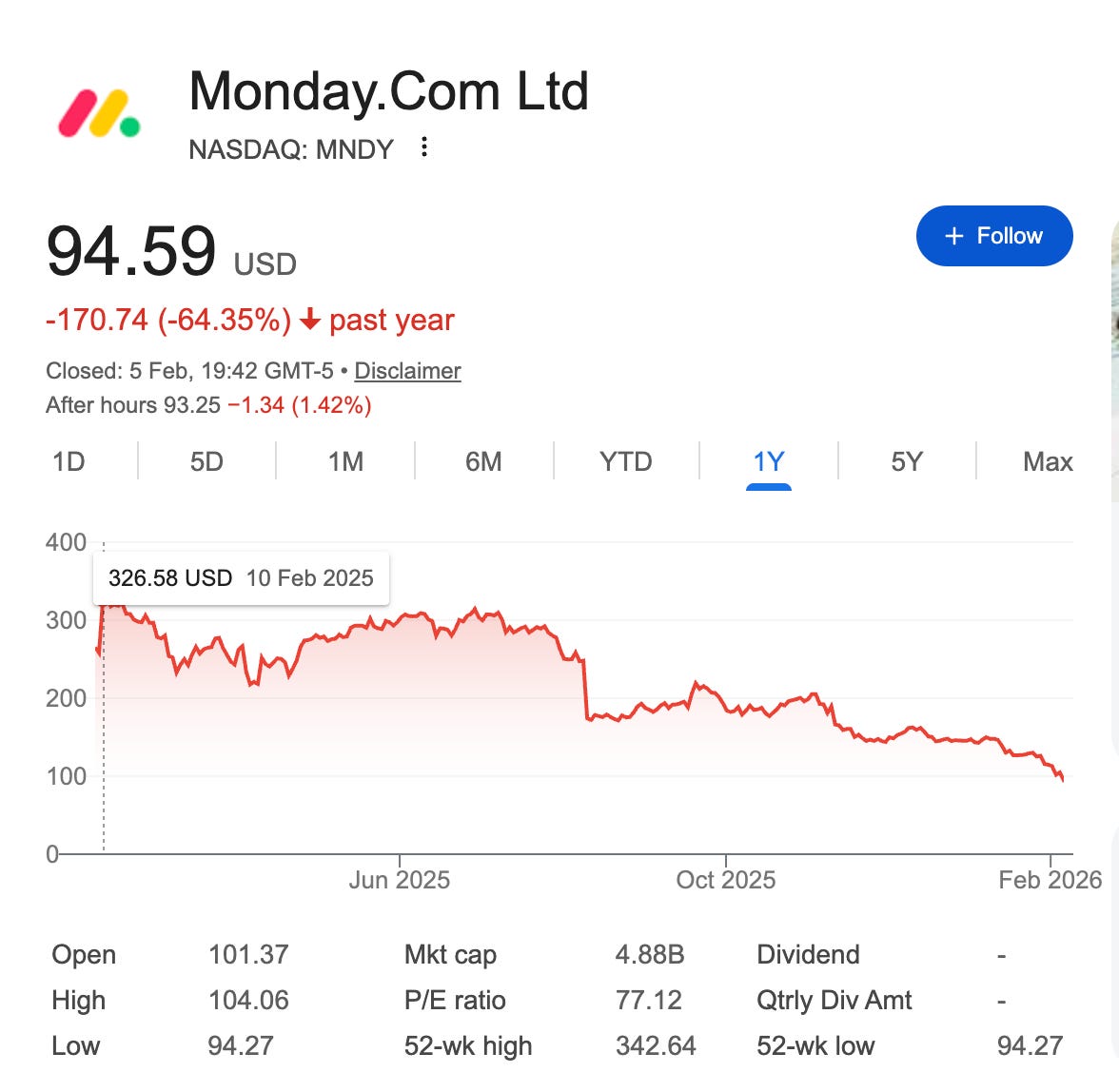

הסיפור הזה, מין הסתם, עורר הרבה גלים, ולא עזר למניה של מאנדיי, שהמשיכה לקרוס גם השבוע, והשלימה ירידה של מעל 70% מאז שאנדריי קרפאת׳י צייץ לראשונה על וייב קודינג לפני כשנה.

SaaSpocalypse, אפוקליפסיית SaaS, מאמר בבלומברג כבר כינה את זה השבוע. ולפני שאחווה את דעתי בנושא, אני רוצה לפתוח בלהוריד תרחיש אחד מהשולחן: אני לא חושב שהרבה חברות יעברו לבנות לעצמם תוכנה, כמו שעשתה הכתבת של CNBC. היא הבהירה בעצמה שהיה מדובר בניסוי להראות לצופים. דיברנו על זה במהדורה 136:

אותם אנשים [בשנות ה-1990] שהניחו שכל בעל עסק קטן יכתוב לעצמו אפליקציות עם ++C, או כל מנהל יריץ שאילות SQL מול הדאטהבייס של החברה, חזרו על הטעות הנאיבית שסטיב ווזניאק עשה ב-1976: בעלי עסקים רוצים להתרכז בעסק שלהם, לא להלחים רכיבים אלקטרוניים, ולא לכתוב קוד ב ++C. וזה משהו שאנשים מאד טכנולוגיים – שזה קל, ואפילו מהנה, עבורם לעשות את הדברים האלה – נוטים לפספס.

לכן טיעונים בסגנון, למה צריך את וויקס, או את מאנדיי, כשה LLM יכול לייצר קוד שיחליף אותן, ואפשר לעשות לו hosting בקלאוד, הם קצת מצחיקים בעיניי [...]

זה עדיין קצת מצחיק בעיניי; ועם זאת, עדיין ייתכן שהירידות במניות הן מוצדקות. הדרך להבין את זה היא באמצעות בחינת החפיר של חברות ה SaaS הקיימות, ומה שקרה לעיתונים בעידן האינטרנט יכול לשמש בתור אנלוגיה מעניינת. בן תומפסון העלה אותה במאמר שפרסם השבוע:

מה שהשתנה עבור המוציאים לאור היא שעלות ההפצה ירדה לאפס: כמובן שזה היה חיובי לכל מוציא לאור בפני עצמו, אבל היה הרסני למוציאים לאור בתור קבוצה. במקרה של חברות התוכנה, הקלט הוא השינוי בעלות הקוד: זה לא הולך לגמרי לאפס, לפחות עדיין לא – עדיין צריך מהנדס שינהל את זה, למשל, ולטוקנים, בעיקר מהמודלים המובילים שממש מסוגלים לייצר קוד שימושי, יש עלויות שוליות משמעותיות – אבל העלות היחסית היא הרבה יותר נמוכה, והמגמה היא אכן לכיוון האפס.

[...] בטווח הקצר, הסיכון העיקרי שאני רואה לחברות תוכנה היא העובדה שבעוד שהן יכולות לכתוב כמות אינסופית של תוכנה הודות ל-AI, כך גם כל חברת תוכנה אחרת. אני חושד שזה יהפוך לחלוטין את האקוסיסטם היחסית מסודר ומופרד עד אינסוף שהיה הלחם והחמאה של סיליקון ואלי בעשור האחרון: לזהות פונקציה עסקית, למנף קוד פתוח כדי לכתוב אפליקציית SaaS שפותרת את הפונקציה הזו, לגייס צוות מכירות, לעשות ניתוח קוהורטים, הנפקה, ולהגיד לעצמכם שאתם משנים את העולם.

הבעיה עכשיו היא, עם זאת, שבעוד שעסקים לא יוותרו לגמרי על תוכנה, הם לא בהכרח ירצו לקנות עוד – אם כבר, הם צריכים לחתוך את ההוצאות שלהם כדי שיהיה להם יותר כסף לטוקנים של עצמם. זה אומר שסיפור הצמיחה עבור כל החברות האלה נמצא בסימן שאלה – הדירוג מחדש של התעשיה כולה נראה לי מוצדק – מה שאומר שהיישום הכי אופטימלי של יכולות כתיבת הקוד החדשות באמצעות AI יהיה להתחיל לתקוף איזורים סמוכים, גם במטרה להצדיק את הקיום וגם כהזדמנות להעלות מחירים. במילים אחרות, במהלך העשור האחרון הסיפור ב-SaaS היה סביב הגדלת העוגה: העשור הבא הולך להיות להילחם עליה, ויצרני המודלים עשויים להיות סוחרי הנשק.

אני חושב שזו דרך טובה לחשוב על זה: התוכנה כמובן לא תיעלם; להיפך, פרדקוס ג׳בונס מציע שתהיה הרבה יותר תוכנה, שתפתור הרבה יותר בעיות (מהדורה 137). וארגונים עדיין ירצו לקנות פתרונות, ולא לייצר את כל התוכנה של עצמם. אבל כשנאחזים בטיעון הזה כדי להסיק שהירידות במניות הן מופרזות, מפספסים נקודה חשובה: זה לא מספיק ליצור ערך, שאלה חשובה נוספת היא היכולת לתפוס את הערך הזה. וזה חוזר לעניין החפיר.

החפיר של אלפי עיתונים יומיים ברחבי ארה״ב נבע, בדיעבד, מבתי הדפוס שלהם. זה הוביל להיווצרות של מונופולים מקומיים. ברגע שההפצה עבר לאינטרנט, החפיר של כולם קרס והם נאלצו להתחרות אחד בשני, ובהמשך גם בכך שכל אחד היה יכול, בעלות אפסית, להפיץ ידיעות ודיעות באינטרנט. ב-2012 – קרוב לשני עשורים לאחר הופעת הוורלד ווייד ווב – עדיין נותרו כ-1,700 עיתונים יומיים ברחבי ארה״ב. העיתונים לא נעלמו, ומקצוע העיתונאות לא חלף מהעולם. אבל העסקים עצמם, שנהנו ממעמד מונופוליסטי והיו מאד רווחיים לפני האינטרנט, דעכו (בקצב מהיר יותר ממה שבאפט ומאנגר העריכו) והתקשו לייצר רווחים.

זה גם מה שעלול לקרות להרבה מחברות התוכנה: הן אולי לא ייעלמו, אבל ייתכן שבהרבה מקרים החפיר שלהן נבע מארגון פיתוח מוצר שמתמחה בפתרון בעיה מסויימת. זה יצר להם בהרבה מקרים מונופול ״מקומי״ סביב הבעיה הזו. הדרך הסטנדרטית שבה ארגונים בתעשיה מסויימת מנהלים compliance, או עוקבים אחרי מועמדים לגיוס מאוניברסיטה, וכן הלאה. לפי הנתונים של אוקטה, הארגון הממוצע משתמש ב 400-500 אפליקציות SaaS.

עם AI, עם זאת, עלולה להתפתח תחרות. גם מצד חברות SaaS אחרות – בדומה לעיתונים שעברו להתחרות זה בזה באינטרנט – וגם מצד המון ״יוצרי תוכנה״ חדשים שיוכלו לקום כשהחסמים נפלו (בדומה ל״יוצרי התוכן״ באינטרנט). כן, הרבה מחברות התוכנה עוד יישארו שם וייצרו ערך במשך עשרים שנה, אבל אולי יתקשו לתפוס אותו לעצמן. כמו שמספר הטרנזאקציות והווליום שפייפאל מעבדת ממשיכים לצמוח, ובכל זאת הרווחיות שלה דועכת. וייתכן ש – בדומה לעיתונים – נגלה שבהרבה מקרים הספיקה הנהלה בינונית כדי להמשיך לצמוח, כל עוד נשמר הסטטוס קוו שבו הרבה חברות SaaS נשארו והתמקדו בנתיב שלהן. אבל הנהלה באיכות כזו זה לא תספיק כדי לצלוח את המעבר ל-AI.

זו הכללה מאד גסה, וכנראה שחלק גדול מהירידות במניות גם נובע ממסחר אלגוריתמי ופאניקה שגורמת לסקטור כולו לקרוס. כמו עם פייפאל – יכול להיות שסל המניות הזה יזנק כולו בעשרות אחוזים בהמשך השנה. וסביר שגם מסתתרות בו מציאות שירדו שלא בצדק, ובסופו של דבר דווקא ירוויחו מ-AI. הניו יורק טיימס אמנם זניח בגודלו ביחס לפייסבוק, אבל אפשר להגיד שהוא דווקא הרוויח מהאינטרנט. בוודאי ביחס למאות העיתונים שנסגרו מאז שהאינטרנט הופיע.

לא עצת השקעות, אבל אומר רק שאם אתם מתפתים לשחזר את המהלך של באפט ומאנגר עם העיתונים, ולהשקיע במניות תוכנה שקרובות לליבכם מתוך אמונה שיהיה להן ערך ויוכלו למצוא מודל עסקי מוצלח — כדאי להקשיב לעצתו של באפט משנת 2000: תעשו קודם הליכה יסודית מסביב לטירה ותבדקו את החפיר. גם אם המספרים נראים טוב, חשוב לוודא שהחפיר עדיין יציב ויצליח לשרוד (ואפילו להתרחב) גם עם המתקפות שיגיעו מצד קוד שנכתב באמצעות AI; אם אתם מזהים סדקים – אולי מוטב להניח לעסק הזה, ולהמשיך הלאה.

גילוי נאות: לונג ברקשייר

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק, ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

נשמע לראשונה שאתה מתחיל להטיל ספק בעצמך לגבי האמונה בשוק התכנה לאורך זמן (למרות הטיעון הקוסם, אך מוטעה, של פרדוקס ג'בונס). אז עוד נקודה למחשבה - על מנת להעריך את עתיד שוק התכנה צריך לחשוב שוב על מהי תוכנה, מה עושים איתה, מה מוכרות חברות הסאאס ולמי. ניתוח מעמיק של השאלות האלה ילמד ש:

(א) חברות תכנה מוכרות בדר"כ במודל של רישיונות פר משתמש, ולכן ירידה בכמות המשתמשים (פרודקטיביות מוגברת מצמצמת את כמות המשתמשים) תצמצם, בהגדרה, את היקף המכירות.

(ב) חברות תכנה רבות (אם לא כולן) מוכרות תכנה שהיא מכוונת אנשים, כלומר, בונים חווית משתמש שמיועדת לאנשים, ובדר"כ היא זו שמבדילה בין השירותים של המתחרים השונים בכל סגמנט. בעולם שבו קיימים סוכנים שיכולים לנתח מידע, לעבד אותו, להסיק ממנו מסקנות ולהפיק ממנו תוצרים בקלות אין שום יתרון לחווית המשתמש על פני שליפת מידע בוסרי מדאטה בייס, למשל. להיפך, זה מסבך את החיים של הסוכנים.

(ג) צריך לשאול את השאלה הבסיסית - האם אנחנו בכלל צריכים תכנה? מרבית - אם לא כל - שירותי התכנה נועדו לשפר באופן כזה או אחר פרודקטיביות בתהליכים אנושיים. אם סוכנים יכולים לבצע את המשימות ולספק את התוצרים שהמשתמשים של התוכנה מספקים כיום עולה השאלה האם בכלל יש זכות קיום לתכנה עצמה. דוגמא לכך היא ספריית טיילוינד שבוכה על שימוש מוגבר בה שלא מתרגם לכסף. הספריה נועדה לשפר את חווית הפיתוח של מפתחי פרונטאנד, אבל בפועל אין שום סיבה שסוכנים לא יעבדו עם CSS ישירות.

(ד) בסופו של דבר זה לא אומר שלא יהיה צורך בשימוש בקוד כדי לפתור בעיות, אבל זה בדיוק מה שהסוכנים יעשו כחלק מפתרון הבעיות שהם יתבקשו לפתור ועל מנת ליצור את הoutput הסופי ולא על מנת לייצר תכנה לשם ייצור התכנה ושימוש ע"י משתמשי קצה.

(ה) מכיוון שהסוכנים יחליפו גם את תהליך העבודה הקיים כיום (מה שניתן ע"י החברות כשירות תכנה - סאאס) וגם את המשתמש עצמו (לפחות בשלבים הראשונים יהיו פחות משתמשים עד שלא יהיו בכלל), בסופו של דבר עתידן של חברות התכנה כשירות, בעולם שבו אין צורך בתכנה ואין את מי לשרת, מוטל בספק.

מאוד מעניין. חשיבה יפה, רעיונות נכונים.