When IPO Investors "File a Chargeback"

ריסקיפייד: הרקע של החברה, סיבות לאופטימיות, ואתגרים שמאיימים עליה

מאפיית Fraud Sciences

הספר Start-Up Nation, שהילל ופיאר ושיבח את מדינת ישראל כערש ציוויליזציית מיזמי התוכנה, הקדיש פרק שלם לסיפור של Fraud Sciences, החברה שהוקמה על ידי בוגרי יחידות העילית של חיל המודיעין ועסקה בזיהוי הונאות בעסקאות באינטרנט. החברה נרכשה על ידי פייפאל ב-169 מיליון דולר בתחילת 2008, סכום אקזיט שנחשב גבוה מאד בשנים שמיד לאחר משבר הדוט קום.

כדי להמחיש את תרבות היזמות הישראלית, ״אומת הסטארטאפ״ מביא סיפור מעניין: קרן ההון-סיכון בנצ׳מארק, שבחנה השקעה ב-Fraud Sciences , ביקשה מה-CTO של פייפאל, סקוט תומפסון, לעזור בתהליך ה Due Dilligence ולהיפגש עם המייסד שבט שקד. בפגישה שקד תיאר את המודל ש-Fraud Sciences פיתחו כדי לדחות טרנזאקציות חשודות באמצעות זיהוי ״אנשים רעים״ באינטרנט, באופן שמבוסס על הדרך שבה המודיעין הישראלי היה מאתר טרוריסטים ברשת. כדי להוריד את הבחור הישראלי המוזר מהגב שלו, תומפסון הציב לו אתגר - להריץ את המודל מבוסס ה״אנשים רעים״ על עשרות אלפי טרנזאקציות אנונימיות של פייפאל, ולהשוות את הביצועים של המודל לביצועים של מודל הסיכון של פייפאל. תומפסון הניח שהמשימה תדרוש לפחות כמה חודשים של עבודה מאומצת, אבל Fraud Sciences סיימו לעבד את הטרנזאקציות תוך סופ״ש אחד, והביצועים היו הרבה יותר מרשימים ומתקדמים מהמודל של איביי/פייפאל. המסקנה של תומפסון הייתה שבנצ׳מארק לא צריכים להשקיע בחברה, אלא שפייפאל צריכים לרכוש אותה.

התעכבתי על הסיפור הזה כי הרבה מאפיינים מהתרבות הזו - חבורת אנשים מאד אינטלגנטיים, שמפעילים חשיבה מחוץ לקופסא ולא כבולים למודלים או דרכי עבודה מסורתיות, ועובדים כמו יחידת מודיעין מבצעית כדי להתאים במהירות את המערכות והאלגוריתמים שלהם לצרכים משתנים - אפשר למצוא גם בחברה ישראלית בת זמננו: ריסקיפייד.

מעבר לרלוונטיות של עיסוקי הצבא והמודיעין לניתוח סיכוני אשראי וזיהוי הונאות באינטרנט, ישראל הפכה למעין ״מעצמת Fraud״ גם הודות לרכישה של Fraud Sciences. פייפאל הקימה בישראל מרכז פיתוח די משמעותי שעוסק בסיכון וזיהוי הונאות, והרבה מאנשי Fraud Sciences גם עברו לארה״ב והתקדמו לתפקידים די בכירים באיביי ופייפאל. המומחיות הזו הביאה להקמה של מספר רב של חברות מצליחות בתחום.

כיום יש שלוש חברות מרכזיות שמספקות שירותי ניתוח סיכון לטרנזאקציות אשראי ב e-commerce; שתיים מהן ישראליות - פורטר שהוקמה על ידי קבוצה גדולה של יוצאי Fraud Sciences, וריסקיפייד שגם המייסדים שלה (המנכ״ל עידו גל וה-CTO אסף פלדמן) עבדו יחד ב Fraud Sciences. לחברה השלישית בתחום, Signifyd, גם יש זווית ישראלית: אוהד סמט, שעבד ב-Fraud Sciences ובהמשך כבכיר בפייפאל, הוא אחד המייסדים בחברה (למרות שהפסיק להיות מעורב מאז שקלארנה רכשה חברה אחרת שלו, אנלייזד, והוא מונה למנהל הסיכון בקלארנה)1.

בפרפראזה על ״מאפיית פייפאל״ - הקבוצה הסופר מכושרת שהקימה את פייפאל (ביניהם אילון מאסק ופיטר ת׳יל) והובילה אותה לרכישה המוצלחת על ידי איביי, שאחריה הרבה מהם המשיכו הלאה להקים חברות מצליחות אחרות, אפשר להגיד שנוצרה בישראל מעין ״Fraud Sciences Mafia״2.

E-Commerce & Chargebacks

לאחר הופעת ״כרטיסי התשלום״ בשנות ה-70׳, וכדי להקל על החששות של צרכנים רבים משימוש בכרטיסים במקום כסף מזומן, חברות האשראי התחילו להציע שירות להגנה על מחזיקי הכרטיסים. השירות מאפשר להם לדווח על טרנזאקציות שגויות, ובתגובה הבנק שהנפיק את הכרטיס יבצע חקירה ויבטל את החיוב. המנגנון נועד להגן על הצרכן גם מפני מוכר לא הגון שחייב אותם בסכום מופרז, וגם מפני נוכלים שגונבים את פרטי הכרטיס. המנגנון הזה נקרא Chargeback, וכמו כל דבר בתחום התשלומים - הוא מאד מורכב ויש בו המון ניואנסים מעבר להסבר הפשטני הזה. בנקים נהגו להציג את השירות הזה כדי להצדיק חלק מהעמלות שהם גובים, וכדי לעודד צרכנים להשתמש יותר בכרטיסי אשראי. במקרה הזה הבנק הוא באמת זה שסופג את ההפסד.

רכישות באינטרנט באמצעות כרטיסי אשראי נופלות תחת קטגוריית ״Card-Not-Present״, והן כר פורה לעבריינים (fraudsters) שיכולים להשתמש בפרטי כרטיס אשראי גנובים לצורך ביצוע רכישות (מבלי שהם צריכים להשיג בעלות פיזית על הכרטיס). מבחינת הבנקים, בגלל שהמוכר לא יכול להוכיח חיוב של כרטיס אשראי פיזי, הם לא סופגים בעצמם את ההפסד במקרה של Chargeback, אלא מבטלים את הטרנזאקציה והמוכר נשאר עם ההפסד. זהו כמובן כאב ראש לסוחרים (Merchants), שהחיובים שביצעו עלולים להתבטל, למרות שמסרו את הפריט ואולי גם ספגו עלויות נוספות כמו אריזה, משלוח, עבודה, וכו׳. יש להם אפשרות להיאבק ב-Chargeback, אבל זה דורש מהם לספק עדויות והוכחות לכך שהטרנזאקציה הייתה תקינה, ובסופו של דבר הבנק שהנפיק את הכרטיס (issuing bank) פוסק האם לקבל את ההתנגדות.

מעבר לשימוש ע״י נוכלים, יש קטגוריה גדולה יותר שמכונה “friendly fraud״ - מקרים שבהם בעל/ת הכרטיס הם אלו שביצע את הרכישה, אבל מדווחים על הטרנזאקציה כדי להתחמק מתשלום למרות שקיבלו את הפריט (זה לפעמים מכונה גם "cyber shoplifting").

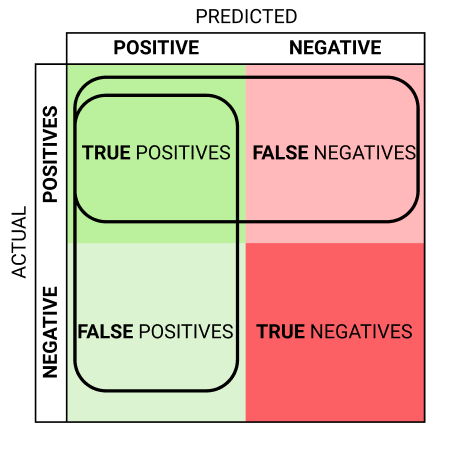

עם האימוץ ההולך ומתרחב של קניות באינטרנט, הבעיה הזו גדלה ועלולה לאיים על היכולת של עסקים לקיים מודל רווחי של מכירות אונליין. ההערכה היא שבארה״ב יהיו 117 מיליארד דולר של Chargebacks ב-2023. כדי להתמודד עם האיום הזה, חברות e-commerce מפעילות ״מנועי סיכון״ שנועדו לזהות רכישות עם הסתברות גבוהה להסתיים ב-Chargeback, ולהעביר אותן לבודק/ת אנושיים שיחליטו האם לאשר או לדחות אותה. דוגמא להחלטה כזו יכולה להיות ״כל רכישה שנעשית מאחורי VPN צריכה לעבור לבדיקה אנושית״ (או אפילו להידחות מיד).

התמודדות עם Chargebacks

תלוי באיכות ההחלטות, המנגנון הזה עשוי להפחית את כמות ה Chargebacks, אבל הוא עלול גם לדחות רכישות לגיטימיות (False Positives) ולפגוע בהכנסות. החוויה של הלקוחות גם עלולה להיפגע - רכישות שבסוף יסתיימו באישור אבל עיכבו את הלקוחות (עד לתום הבדיקה האנושית) או דרשו מהן הוכחות נוספות לזהות שלהן (כמו לענות על CAPTCHA או לספק פרטי זיהוי נוספים), עלולות לדחוף אותם להתחרט או לעבור לרכוש באתרים אחרים עם פחות ״חיכוך״.

שלושת החברות - ריסקיפייד, פורטר, וסיגניפייד - התחילו מפיתוח של מנועי סיכון לזיהוי Chargebacks. הרעיון היא שהשימוש במודל החלטה מתוחכם יותר מאשר חוקים נוקשים כמו ״לדחות רכישות מאחורי VPN״, שנשען על כמות גדולה הרבה יותר של נתונים וניתוח סטטיסטי (או בשם הסקסי יותר: בינה מלאכותית), ישיג שיפור בכל החזיתות: גם יזהה שיעור גבוה יותר של Chargebacks, גם ידחה פחות טרנזאקציות לגיטימיות בחשד ל-Chargebacks, וגם ייצור חוויה טובה וחלקה עבור הצרכנים.

בראשית דרכן, ריסקיפייד וסיגניפייד הציעו למוכרים אונליין את האפשרות ״להעביר אליהן״ טרנזאקציות חשודות, תמורת שיעור הפסד קבוע מראש. נניח למשל שלחנות תקליטים באינטרנט יש שיעור הפסד של 5% בגלל Chargebacks, והם רוצים להפחית את זה ל-3%. הם יכולים להעביר את כל הטרנזאקציות האלה לריסקיפייד, שיחליטו בעצמן איזה טרנזאקציות לדחות ואיזה לאשר ויבטיחו להן שיעור הפסד של 3%. כל דבר מעבר ל-3% ריסקיפייד יספגו בעצמם. אפשר גם להסתכל על זה כאילו ריסקיפייד מוכרים מעין ״ביטוח Chargebacks״, שמתבסס על מודל חיתום מאד מתוחכם שהם מפתחים. עידו גל, המנכ״ל והמייסד, פרסם פוסט בבלוג של החברה שמסביר את היתרונות מאחורי המודל העסקי הזה, מפני שהוא מאחד את התמריצים של המוכר ושל ריסקיפייד. באופן מעניין, אוהד סמט פרסם פוסט בבלוג של סיגניפייד שמסביר למה מודל דומה הוא מה שמייחד את סיגניפייד.

פורטר התחילו מלהציע מודל שבו הם גובים עמלה מסויימת מכל טרנזאקציה שמנוע הסיכון שלהם מעבד, וזו ההחלטה של המוכר האם לדחות או לאשר את הטרנזאקציה (ויכול להסתמך על חוות הדעת של פורטר, לצד מידע נוסף). הרקע לכך הוא שריסקיפייד התחילה מעבודה עם מוכרים קטנים יותר, שרצו פיתרון מלא לבעיית ה-Chargeback, בעוד שפורטר פנתה ללקוחות גדולים כמו נורדסטורם ופרייסליין, שהחזיקו אופרציה משלהם לתשלומים ורצו לשפר את היכולת שלה להתמודד עם הונאות. פורטר מציעים היום גם מודל של "Chargeback Guarantee" בדומה לריסקיפייד וסיגניפייד, ולקוחות יכולים לבחור האם לשלם על השימוש במודל של פורטר או ממש ״לקנות מהם ביטוח״.

ריסקיפייד אחרי קוביד

ריסקיפייד הונפקה (ב-IPO מסורתי, לא באמצעות מיזוג SPAC) בסוף יולי 2021, בשווי של מעל ארבעה מיליארד דולר. המניה המשיכה לעלות עד קרוב לשווי של שישה מיליארד בתחילת ספטמבר 2021 (רק לפני שנה!), ומשם ירדה בחדות (יחד עם שאר חברות הטק הלא רווחיות) עד לשווי של 824 מיליון דולר היום. החברה מחזיקה כמות נכבדה של מזומן בקופה (שגייסה בעת ההנפקה), ולמעשה נסחרת לפי Enterprise Value של כ-378 מיליון דולר.

ריסקיפייד רכבה על גל הצמיחה של המסחר באינטרנט, וככזו היא מזכירה בהרבה מובנים את החברה הדמיונית ״האצהזמניתפיי״ מהפוסט על מנצחות הקוביד. אם מסתכלים על ווליום הטרנזאציות שעוברות דרך מנוע הסיכון של ריסקיפייד, אפשר לראות איך משתקפת שם ההאטה הגלובלית בשוק ה e-commerce ב-2022: קצב הצמיחה ירד מ-60% ב-2020 לעומת 2019, ועד ל-18% ברבעון האחרון לעומת הרבעון המקביל בשנה שעברה.

אחזור על מה שכתבתי בפוסטים הקודמים על ״מנצחות קוביד״ כמו וויקס ופייבר: כמו שטובי לוטקה הסביר, מדובר היה בהקדמה זמנית של ביקושים מהעתיד, שהוא ורבים אחרים פירשו בתור האצה של קצב האימוץ. לטענתו ההאטה תימשך עד שהביקוש יתאזן ויתייצב חזרה על טרנד הצמיחה ארוך-הטווח של אימוץ המסחר באינטרנט. וכמו שויטאלי כצנלסון הסביר על מה שהתרחש סביב ״באג 2000״ - כשהנהלה מפרשת בצורה לא נכונה הזזת ביקושים מהעתיד בתור צמיחה קבועה בבסיס ההכנסות, הם מגדילים משמעותית את בסיס ההוצאות (כדי לתמוך בעסק הגדול יותר), בדיוק לקראת האטה בהכנסות (שהוקדמו לתקופה הקודמת).

ראינו את זה מתבטא בתוצאות של הרבה חברות אחרות, וריסקיפייד לא שונה מהן:

הניתוק בין גרף ההוצאות לגרף הרווח הגולמי הוא משמעותי מאד. הרבה מהפער נובע בעקבות חלוקת מניות לעובדים שריסקיפייד ביצעה מאז ההנפקה בתחילת 2021. כמנהגן של חברות טק, ריסקיפייד מדווחת גם על מטריקה של רווח מתואם לפני מס (adjusted EBITDA) שלא כולל תגמול באמצעות מניות. אם נסתכל על המטריקה הזו, הפער בין ההוצאות להכנסות ייראה פחות דרמטי (אך עדיין גדל משמעותית מאז ההאטה בצמיחה). אני לא מרגיש בנח עם התעלמות מוחלטת מ-SBC. עם זאת, טווח המחירים הגבוה שבו נעה המניה של ריסקיפייד במהלך החצי השני של 2022 יצר עיוות במספרים האלה. אם היינו ״מנרמלים״ את ההוצאה על תגמול מבוסס מניות לפי מחיר המניה הנוכחי, הפער היה נראה פחות רחב.

חברות רבות נוהגות להנדס ("to dress up") את הפיננסים שלהם במידת האפשר (בלי לעבור על חוקי החשבונאות כמובן) כדי שייראו טוב במועד ההנפקה. זה לרוב נעשה ע״י דחיית הוצאות לעתיד והקדמת הכרה בהכנסות. אמנם ריסקיפייד נאלצה לאחרונה גם להתמודד עם מספר אתגרים שבוודאי היו להם השפעה על ביצועי החברה (נדון בהם בהמשך), אבל קשה גם להתעלם מהעובדה שמועד ההנפקה לאחר הרבעון השני של 2021 נראה גם כמו הנקודה הטובה ביותר בגרף זה, בדיוק לפני גידול משמעותי מאד בהוצאות והאטה חדה בצמיחה.

בשיחה הרבעונית האחרונה, המנכ״ל עידו גל הכריז על צעדי ייעול וקיצוץ של 10 מיליון דולר בהוצאות השנתיות הקבועות. הוא חזר על המילה ״רווחיות״ חמש פעמים במהלך דברי הפתיחה שלו, אבל התחמק משאלות של אנליסטים שניסו לברר פרטים נוספים לגבי תזמון ההגעה לרווחיות.

האופטימיות של ריסקיפייד

ריסקיפייד השתתפה בכנס הטכנולוגיה של ג׳יי פי מורגן בסוף חודש מאי האחרון. המנכ״ל, עידו גל, הציג שם פרספקטיבה די אופטימית בנוגע לביצועי החברה והתחזית העתידית שלה. זה מה שאמר כשנשאל על סוגיית הרווחיות:

היינו רווחיים בעבר, שרפנו מעט מאד מזומן כדי להגיע להיכן שאנחנו היום. אני חושב ש-2019 ו-2020 היו או קצת רווחיות או מרחפות סביב רווחיות, אז כמובן שזה משהו שחשוב לנו וגם משהו שכשחושבים על עסק הליבה - הוא רווחי באופן טבעי. יש לנו שיעור נטישה קרוב לאפס, יש לנו עסקאות גדולות, ולא עולה הרבה לשרת אותן על בסיס מתמשך. אני חושב שזה מוביל לבסיס די רווחי.

מה שקרה לנו סביב 2020, ובאופן יותר משמעותי ב-2021, אמרנו שיש לנו קרוב לאפס נטישה ויש לנו כמה מהברנדים הכי טובים באי-קומרס שעובדים איתנו, וזיהינו שכולם סובלים מאותן בעיות, ואנחנו חושבים שיש לנו את פלטפורמת המידע והבינה המלאכותית כדי לעזור לפתור את הבעיות האלה טוב יותר משכל אחד מהם יכול בעצמו. אז אנחנו רוצים להשקיע ולבנות מוצרים שפותרים בעיות נוספות עבורם בגלל שאנחנו חושבים שאוסף ההזדמנויות יהיו רווחיים עבורנו בטווח הארוך. … אז אנחנו חושבים שהמוצרים האלה3 הם מאד חשובים ומבדלים אותנו באופן משמעותי. פיתחנו אותם בהתאם לדרישות ובעיות של סוחרים, שאנחנו בעמדה ייחודית לפתור אותם, ואנחנו חושבים שיש סינרגיות ביניהם … אני מאד מאד אופטימי לגבי הפלטפורמה הזו שפיתחנו.

יחד עם זאת, הרחבנו גם את כח המכירות. היינו מרוכזים מאד בארה״ב ובכמה איזורים באירופה, אבל אמרנו ׳היי, זוהי בעיה גלובלית׳. יש לנו ביקוש מהלקוחות שלנו. אנחנו למעשה בוחנים טרנזאקציות מכל רחבי הגלובוס, עבור לקוחות שלנו שמוכרים בכל מקום. אבל עכשיו אנחנו צריכים להציב גם את אנשי המכירות באיזורים האלה. ואני חושב שאנחנו כבר רואים תשואה על ההשקעה הזו. הזכרת את אסיה-פאסיפיק וכמה מההצלחות שהיו לנו שם. עם זאת, אנחנו מרגישים שיש לנו צוות מעולה שבאמת בשל להציג ביצועים גם בזירה הגלובלית וגם במוצרים החדשים. והההוצאה כאחוז מההכנסות תתחיל לרדת בחצי השני של השנה הנוכחית … ואנחנו רואים צורך בהשקעה מוגבלת כדי לקיים את זה לתוך 2023, אז נוכל להתחיל לראות תנועה משמעותית לרווחיות בשנה הבאה.

לפי זה, ההוצאות הגדולות שמסווגות כ״תפעול״ הן למעשה פיתוח של קווי מוצרים חדשים והגעה ללקוחות נוספים. ההשקעות האלה אמורות לייצר הכנסות נוספות, שלא ידרשו עלויות תפעול משמעותיות. הוא גם מונה שם מספר מהיתרונות המשמעותיים של ריסקיפייד: אחד מהם הוא כמובן כמויות המידע הגדולות והייחודיות שברשותם (בנוגע להתנהגות משתמשים סביב רכישה והחיווי האם הרכישות הסתיימו בהונאה או לא).

היתרון השני הוא הניסיון הרב שיש בחברה - עולם ההונאות הוא דינמי, ובמובן מסויים זהו משחק של ״חתול ועכבר״. אמצעי ההגנה והזיהוי הולכים ומשתפרים, ובהתאמה ה״אנשים הרעים״ צריכים למצוא דרכים מתוחכמות יותר לבצע הונאות באינטרנט. צריך באופן מתמיד לזהות ולפתור בעיות חדשות, ולבצע התאמות ושיפורים במערכת ובאלגורתמים. המודל הזה טבוע בתרבות ואופן הפעולה של ריסקיפייד. אמנם שאר החברות בתחום חולקות את אותו DNA ארגוני, אבל זו כנראה הסיבה שהגנה על העצמאות של הנישה הזו מפני חברות התשלומים הגדולות. המנכ״ל עידו גל הסביר גם את זה בכנס של ג׳יי פי מורגן:

אנחנו מתמקדים רק ב ״chargeback guarantee״. אנחנו חושבים שאנחנו יכולים לספק יותר ערך., שיש לנו טכנולוגיה יוצאת דופן שיכולה לספק ״chargeback guarantee״ ב-scale. אנחנו חושבים שבתקופה הנוכחית, כשההחלטה היא ׳אפשר להשיג יותר תשואה על ההשקעה׳, והתשואה היא מובטחת בחוזה לעומת לעשות את זה in-house (את אופרציית זיהוי ההונאות - א.מ.) - בצד האנטרפרייז זה בד״כ ריסקיפייד.

כשאנחנו חושבים על חלק מפלטפורמות התשלומים כמו סטרייפ או אדיין, ואני אומר את זה ממקום של הערצה כלפי החברות האלה, אני לא מנסה להקל בערכם. מה שראינו הוא שהסוג של הטכנולוגיה והכלים והמידע שצריך כדי לבנות עסק תשלומים גלובלי שעובד טוב שונה מאד ממה שצריך כדי לבצע ניהול סיכונים לתשלומים. אז כשאנחנו חושבים על האינטגרציות והמידע הנוסף שיש לנו, העובדה שסיפקנו chargeback guarantee והיה לנו מעגל פידבק תמידי ובינה מלאכותית מהיום הראשון שעזרה לנו לגדול. כמו כן כשאתם חושבים על תשתיות התשלומים של רוב הסוחרים האלה, הם עובדים עם מספר מעבדי תשלומים שונים לגיאוגרפיות שונות. והשכבה שריסקיפייד פועלת בה לרוב יושבת מעל לכל זה. אז אני חושב שבמובן הזה זו הזדמנות בשבילנו וזה עוזר לנו יותר.

היתרון השלישי שצפוי לסייע לחברה בתקופה מאתגרת מבחינה מאקרו כלכלית ומבחינת המסחר באינטרנט הוא העובדה שהשירות שלה למעשה עוזר לחברות להגדיל את כמות ההכנסות והרווחים שהן מפיקות מבסיס הלקוחות הקיים שלהם, מבלי לבצע השקעה נוספת - ככה הסביר את זה עידו גל באותו כנס:

לפני שנה סוחרים באינטרנט היו צומחים 50%, 100%, 200%, והיו מוציאים כספים על בניית מרכזי הפצה, מטיסים סחורות באוויר במקום שילוח ימי רק כדי לקבל דברים בזמן, והתמקדו פחות בצד העלויות. והערך שריסקיפייד מספקים, והסברנו את זה לקראת ההנפקה, עשר הלקוחות הכי גדולים שלנו ראו בממוצע מעל 40% ירידה בעלויות ומעל 10% גידול בהכנסות. אז עם מספרים מהסוג הזה, שאנחנו מרגישים שהם משמעותיים מאוד, במיוחד כשהם באים אחד עם השני, באופן חד משמעי יש להם יותר השפעה עכשיו, כשיש פחות צמיחה. אם אתם לא צומחים ב-200%, תוספת של 10% להכנסות נראית מאוד טוב. אבל גם בסביבת השוק הנוכחית שבה אנשים ממוקדים יותר בהפחתת עלויות וצמיחה רווחית, צמצום של 40% בעלויות ניהול הסיכונים זה משהו שבהחלט תופס יותר תשומת לב מאשר בעבר.

כדי להשלים את התמונה האופטימית, אציין שהמנכ״ל עידו גל ציין תחזיות של צמיחה ארוכת טווח בקצב 25%-30% בשנה, עם חזרה הצמיחה לענף ה e-commerce בשילוב עם הגדלת נתח השוק של החברה, ושולי רווח של 20%. הוא גם ציין שלאור מחיר המניה הנמוך וכמות המזומן שיש לחברה בבנק, הם דנים בביצוע רכישה מחדש של מניות.

האתגרים של ריסקיפייד

מעבר לאתגרים שחווה ענף ה e-commerce באופן כללי, יש גם כמה אתגרים וחששות שספציפיים לעסק של זיהוי הונאות באינטרנט. הם מטילים בספק את הצמיחה העתידית של ריסקיפייד, ועד כמה באמת גדול ה-TAM שאליו החברה פונה. ייתכן שהפיתוח של אותם ״שירותים נוספים״ שתיאר עידו גל (כמו הגנה על חשבונות של משתמשים או טיפול בבקשות זיכוי שאינן הונאות) הם לא השקעה לצורך יצירת אפיקי הכנסה חדשים, לצד עסק הליבה החזק והרווחי (chargeback guarantee), אלא ניסיון לשמור על רלוונטיות לאחר שעסק הליבה מיצה את פוטנציאל הצמיחה שלו או מאבד מהרלוונטיות שלו.

מהפרספקטיבה הזו, ריסקפייד עלולה לסבול מ״אפקט המלכה האדומה״ - המשפט הידוע שאמרה המלכה בספר ההמשך של ״אליס בארץ הפלאות״, ומצוטט רבות בעולם הטכנולוגיה:

צריך לרוץ הכי מהר שאפשר, רק כדי להישאר במקום. ואם רוצים להגיע לאנשהו, צריך לרוץ מהר כפליים.

הנה דוגמא ראשונה: לפני כעשור, בתקופה שריסקיפייד התחילו לפתח את המערכת שלהם, קניות באינטרנט היו הרבה יותר אנונימיות. אתר קניות היה רואה כתובת IP ופרטי כרטיס אשראי, ומנסה להבין האם הם לגיטימיים. היה אפשר לייצר יתרון משמעותי רק מעצם העובדה שמערכת מרכזית אחת הייתה מרכזת מידע מכל האתרים האלה, ומסוגלת לראות את היסטוריית הרכישות של אותו כרטיס אשראי ואותה כתובת באינטרנט. רוב אתרי המסחר באינטרנט התפתחו מאןד, וחלק ניכר יותר מהרכישות נעשה מתוך חשבונות שהמשתמשים מחזיקים באתרים האלה (כדי לצבור נקודות והנחות, וכדי לעשות את הרכישות קלות ומהירות יותר עם המידע שכבר שמור בחשבון שיש להם באתר). העובדה שהרבה מהצרכנים מבצעים רכישה כשהם מחוברים לחשבון שלהם ("logged-in״) יכולה לאפשר למוכר לזהות לקוחות שהם לגיטימיים עם היסטוריית רכישות מוצלחת, ולשרת אותם בלי להעביר את הטרנזאקציות שלהם דרך ריסקיפייד (ולא לשלם סתם ״פרמיית ביטוח״ לא נחוצה). המוכר עדיין ישתמש בריסקיפייד כדי לאשר את הרכישות הראשונות שמבצע משתמש חדש, ורכישות עתידיות יאושרו על ידי המוכר מבלי להשתמש בהגנה של ריסקיפייד. האתגר העיקרי עבור המוכר הוא להבין מהו ״לקוח לגיטימי עם היסטוריית רכישות מוצלחת״ - לכאורה אפשר לטעון שזה ידרוש מהמוכר לפתח מנוע חוקים משלו, ושעדיף כבר לחסוך את העלות הזו ולהשתמש במומחיות של ריסקיפייד לעיבוד כל הטרנזאקציות.

זו אולי חלק מהסיבה שריסקיפייד מציעה מוצרים להגנה מפני השתלטות על חשבונות (Account Take Over) או זיהוי בקשות לזיכוי שנעשות לאחר רכישה לגיטימית ("Policy Protect") - מנקודת המבט הזו הם נועדו כדי לשמור על הכנסות שמאבד מוצר הליבה (chargeback guarantee). אם זה אכן המצב - כן צריך להסתכל על חלק ניכר יותר מההשקעה בפיתוח שלהם כעלות תפעולית ולא כהשקעה בצמיחה עתידית.

אתגר שני שריסקיפייד מתמודדת איתו היא עלות הההחלפה הנמוכה.יהיה קשה למתחרה חדש להיכנס לתחום ולייצר ערך משמעותי אל מול החברות הקיימות, לאור כמויות המידע האדירות, הניסיון הייחודי, האמון והמוניטין שהן נהנות ממנו. מצד שני, בהיבט הטכני, האינטגרציה היא די פשוטה, וקל מאד לנתב פחות טרנזאקציות אל ריסקיפייד (למשל כי המשתמש מוכר ומזוהה על ידי המוכר, כמו שציינו קודם), ובמקום זה לנתב אותם למנוע סיכון פנימי או אל המנוע של אחת המתחרות. הרבה חברות למעשה עובדות עם ריסקיפייד וחברה נוספת, ומנתבות טרנזאקציות ביניהן לפי הערך שהן מקבלות. קל מאד ללקוחות של החברה להפחית את נפח העסקאות שעוברות דרך המנוע של ריסקיפייד, בלי עלות משמעותית. זה שונה מאד מהמצב של חברות כמו MongoDB - עבור הלקוחות שלהם עלות ההחלפה היא מורכבת וגבוהה מאד, כדי להעביר את המערכת שלהם לעבוד עם database אחר. עלות החלפה נמוכה היא אתגר שדורש מריסקיפייד להמשיך לפתח את האלגוריתם שלהם ולהוכיח את הערך שלהם באופן מתמיד.

אתגר שלישי שיש לציין בהקשר הזה הוא שינויים רגולטוריים שנועדו להגן על הצרכנים מפני הונאות, ועלולים לייתר את הצורך בשירות של ריסקיפייד. דוגמא כזו היא PSD2 באירופה, תקינה שבמסגרתה נכנסה לתוקף ב-31.12.2020 החובה לאמת צרכנים: כל כרטיס אשראי מקושר למספר הטלפון של בעל הכרטיס, שמקבל קוד אימות בהודעת טקסט כחלק מכל רכישה באינטרנט. ההכנסות באירופה היוו רק כ-15% מהעסק של ריסקיפייד (ש-70% ממנו מגיע מארה״ב), אבל הן נפגעו משמעותית בעקבות השינוי הזה, שלמעשה הפחית את שיעור ההונאה לרמות כמעט אפסיות. ריסקיפייד הייתה נחוצה שם רק לרכישות של צרכנים לא-אירופאיים (באמצעות כרטיס אשראי שלא תומך במנגנון ההגנה הזה). מה שריסקיפייד עשתה בתגובה הוא להציע שירות אחר - "Exemption Routing". הטענה היא שבמקרים רבים האימות הנוסף הוא לא בהכרח נחוץ, והוא מסרבל את חוויית הרכישה עבור הלקוח. השירות החדש של ריסקיפייד מזהה מקרים שבהם מותר לפי התקינה לחרוג ולא לבצע את האימות הנוסף, מאפשר למוכר להציע חוויה חלקה יותר עבור הצרכן, וגם מספק "chargeback guarantee״ למקרים האלה. גם כאן מדובר בהשקעת מאמצי פיתוח רק כדי לנסות לזכות בחזרה בחלק מההכנסות שאיבד עסק הליבה. יש ספק רב לגבי הסיכוי שנראה רגולציה כזו גם בשוק האמריקאי (שאם תקרה, תהווה כנראה מכה קשה לעסק של ריסקיפייד), אבל זו עוד דוגמא לאיום על היציבות העתידית של העסק.

טרנד אחר שאינו רגולטורי אבל תופס תאוצה בשנים האחרונות הוא BNPL, שלמעשה מהווה ערוץ תשלומים שעוקף את כרטיסי האשראי, ואין בו אפשרות ל-chargeback. חברות כמו Affirm מבצעות את החיתום, לוקחות על עצמן את הסיכון שבעסקה (וגם זוכות בעמלה), ומייתרות את הצורך במנוע הסיכון של ריסקיפייד. עסקאות BNPL למעשה בנויות כמו הלוואה שההחזר שלה מחולק למספר תשלומים על פני מספר שבועות, והשירות שריסקיפייד מציעה בתחום הזה נועד לאבטח כל תשלום כזה בפני עצמו (אבל לא את העסקה כולה, שאת החיתום שלה כאמור מבצעת חברת ה BNPL). מאחר וכל תשלום נעשה בהעברה בנקאית, ולא בכרטיס אשראי, הערך שריסקיפייד יכולה להציע שם אינו ברור.

העתיד של ריסקיפייד

אין לי דעה נחרצת לגבי המניה. כרגיל אנסה לזהות נרטיבים אפשריים עבור ריסקיפייד, מה המשמעות שלהם על השווי ההוגן, ומהן הציפיות שהשוק מייחס לחברה (שמגולמות במחיר הנוכחי של המניה).

יש בעיניי שני דברים שצריך להאמין בהם בשביל הנרטיב האופטימי שהנהלת ריסקיפייד מנסה להציג: הראשון הוא שעקומת האימוץ של המסחר באינטרנט תחזור לצמוח ולהשתלט על עוד נתחים מהמסחר הפיזי. עם זה קל לי יחסית להרגיש בנח.

השני הוא שריסקיפייד תמשיך לשמש רכיב קריטי בפעילות המסחר באינטרנט. למרות האתגרים שהזכרנו בחלק הקודם, התיזה שהחברה מנסה להציג היא שנוכלים באינטרנט תמיד יהיו, וככל שאמצעי ההגנה יהיו מתוחכמים יותר, כך גם הנוכלים יצליחו למצוא דרכים מתוחכמות לנסות לעקוף אותן. הטענה היא שריסקיפייד היא בעמדה הטובה ביותר לזהות אותם. מעבר לזה, אמצעי ההגנה החדשים והמתקדמים עלולים ליצור חיכוך ותסכול לצרכנים, וצריך להפעיל שיקול דעת סביב השימוש בהם - גם שם לריסקיפייד כביכול יש כמות גדולה של מידע, ניסיון ותשתיות רבות. אני אישית לא מרגיש שאני יודע מספיק כדי להשתכנע בזה בהכרח.

החדשות הטובות הן שמחיר החברה עדיין די נמוך במידה והתסריט הזה באמת יתממש - אם הם יוכלו לחזור לצמיחה של GMV בקצב של 20% או יותר לשנה (בעבר הם כיוונו לקצב אפילו גבוה מזה, בהנחה שה e-commerce יגדל בקצב כזה והם ימשיכו להחתים לקוחות נוספים), הם יוכלו להגיע מסביבות 110 מיליארד דולר השנה ל-200 מיליארד דולר ב-2025. עם תרגום של רבע אחוז מזה להכנסות, שולי רווח גולמי של 50%, ויכולת לתרגם שליש מזה לרווח תפעולי - זה אומר רווח לפני מס של מעל שמונים מיליון דולר. החברה נסחרת בפחות מפי חמש הרווח התיאורטי הזה, שאם יתממש המניה יכולה לעלות לפחות פי ארבע או חמש פעמים מהמחיר הנוכחי תוך שלוש שנים. זה אמנם לא יחזיר אותה למחירי האופוריה של ספטמבר 2021, אבל זו תשואה גבוהה מאוד מכאן.

הציפיות של השוק הן הרבה יותר נמוכות. אני חושב שזה נובע חלקית מהעובדה שהחברה לא מאד מתאמצת ״לשווק״ את המניה לאנליסטים (ואת זה אני דווקא אוהב - בהנחה שזה בגלל שהם מעדיפים להתרכז בעסק, אני מעדיף הנהלה כזו מאשר הנהלה שעוסקת בקידום המניה). ההנהלה לא קיימה יום משקיעים, לא שיתפה תחזית או יעדים ארוכי טווח (מעבר ל-2022), ולא סיפקה פרטים על תכנית ההגעה לרווחיות (מעבר ללציין שיש להם אחת כזו והם שמחים ממנה).

כמובן שלאי וודאות סביב ענף ה e-commerce, והאתגרים הנוספים שניצבים בפני ריסקיפייד (כמו PSD2 או רכישות שמתבצעות ע״י משתמש מאומת) יש תרומה נוספת לפסימיות שמשתקפת במחיר המניה של ריסקיפייד.

זו דרך אחת להבין את הציפיות מהחברה על סמך מחיר המניה הנוכחי:

השתמשתי ב-20% הסתברות לכישלון מוחלט (שבו הערך של העסק הוא אפס) - זה די גבוה. אחרת, יש צמיחה של 14.5% בחמש השנים הקרובות, ודעיכה לקצב חד ספרתי לאחר מכן. שולי הרווח הם נמוכים ביחס לחברת תוכנה (9% ועולים ל-13.5% לאחר עשור), ונדרשת השקעה של מעל 28 סנט לצורך יצירת דולר נוסף של הכנסה (זהו יחס יחסית נמוך). כמובן שהשוק די פסימי בנוגע לעתיד של ריסקיפייד.

כמובן שתמיד יכול להיות אפילו גרוע יותר ממה שהשוק מעריך, וישנו גם טווח שלם של תסריטים בין הציפיות של השוק לבין התסריט האופטימי שמציגה ההנהלה. אני מעודד את הקוראים לנסות לבנות נרטיבים משלהם, להעריך את הסבירות שלהם, ואת השווי של החברה במקרים ההם. כרגיל אשמח גם אם תשתפו אותי במחשבות או תובנות מעניינות שיש לכם.

השוק פסימי לגבי ריסקיפייד, אבל מצד שני - השוק גם פסימי לגבי העתיד של רוב חברות הטק הלא רווחיות, ובהן הרבה חברות תוכנה ישראליות אחרות שהונפקו בתקופת הקוביד ומחירי המניות שלהן התרסקו באופן דומה.

שאלה נוספת שצריכה להישאל היא בנוגע ל Opportunity Cost - האם ריסקיפייד היא הזדמנות השקעה טובה ביחס לשאר ״יתומות הקוביד״ הישראליות.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

יש לו גם בלוג מעניין בנושאי סיכון והונאות בתשלומים: ohadsamet.com

פרטים נוספים אפשר למצוא בריאיון שגלובס ערכו עם מייסדי פורטר ב-2013: https://www.globes.co.il/news/article.aspx?did=1001257458

תיאור המוצרים המלא שנתן המנכ״ל, עידו גל:

התחלנו לפתח את Policy Protect - זה כשאתה מתקשר למוכר ואומר ׳היי, מעולם לא קיבלתי את החבילה שלי או קיבלתי את החבילה הלא נכונה׳. יש הרבה אי יעילות והפסדים באיזור הזה. ואנחנו עוזרים למוכרים לפתור את זה. איזור שני הוא סביב חשבונות. כשאתם מתחברים לתוך החשבון שלכם, עכשיו אנחנו הולכים לאבטח את זה. אז אף אחד לא יגנוב את הסיסמאות או המידע הפיננסי שיש לכם שם. איזור שלישי הוא סביב ייצוג (כך מכונה התהליך שמוכרים צריכים לעבור כדי להתנגד ל chargeback - א.מ.), שזה משהו שאנחנו כבר עושים היום עבור הונאות, אבל המוכרים ביקשו מאיתנו להתרחב גם למקרי chargeback שלא נובעים מהונאה בגלל שזה תהליך מאד ידני ומסורבל שהם לא רוצים לעשות בעצמם. והרביעי הוא סביב לעזור להם עם אופטימיזציה של סירובים מהבנקים. יש להם הרבה כשלונות תשלום, וזה משהו מאד מתסכל, ואנחנו עוזרים להם לנתב טרנזאקציות בדרך חכמה כדי להגדיל את זה.