מהדורה 21: מאט לוין על סיליקון ואלי בנק וקריפטו, צוקרברג על התייעלות והשקעות אמיצות, בן תומפסון על בינה מלאכותית ומודל שפה לוקאלי, טאלב על חילוץ ממשלתי ובונוס למנכ״ל, באפט על אינפלציה וקניית מניות

דברים שנתקלתי בהם השבוע

מאט לוין על סיליקון ואלי בנק וקריפטו

ביום ראשון הזכרתי בטוויטר כמה קטעים מההסבר הנפלא של מאט לוין על הנפילה של סיליקון ואלי בנק, מבין כל מה שנכתב ונאמר - אני עדיין חושב שהטור שלו זו דרך מעולה להבין מה קרה. והנה עניין אחר שהוא העלה בפוסט של יום שני, שהביא תובנה מעניינת בנוגע למטבעות קריפטו:

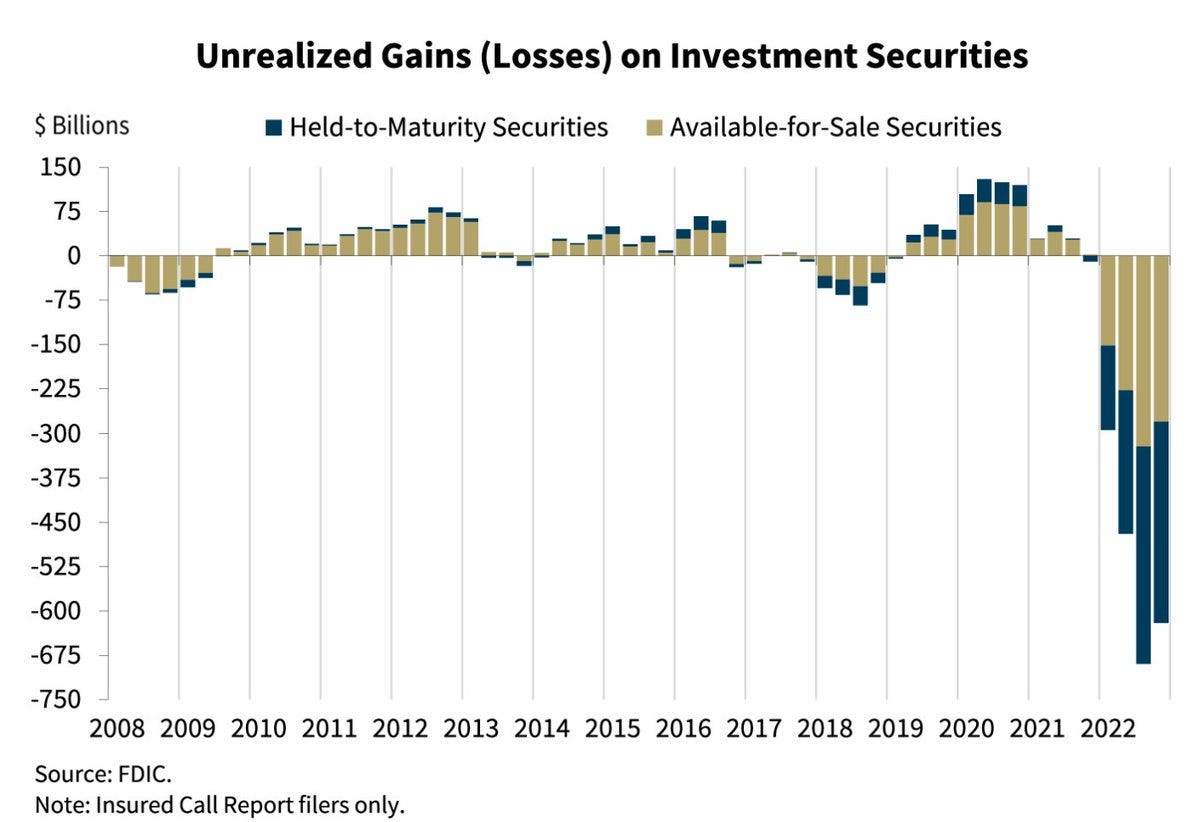

דרך גסה אחת שבה מערכת הבנקאות האמריקאית מתמודדת עם הבעיה הזו [של התחשבות בנכסים במחיר עלות ולא במחיר השוק] היא בלאפשר לבנקים להתחשב באג״ח שמוחזק-לפירעון לפי מחיר העלות שלו במאזן שלהם, אבל לחייב אותם להסביר, איפשהו בהערות השוליים לדו״חות הכספיים, את ערך השוק הנוכחי. זה מרגיש בהרבה מובנים כמו פשרה הוגנת. מצד שני מישהו עלול לקרוא את הערות השוליים! כאילו, לא רוב האנשים. אבל מישהו עלול, והוא עלול גם להסביר את הערות השוליים בצורה ברורה לקריאה - הם עלולים להגיד משהו כמו ״לפי שווי השוק של הנכסים, הם פשטו רגל ברבעון הקודם״1 - ואנשים עלולים לקרוא את זה ולהגיד ״אוי לא זה לא טוב״ ולמשוך את ההפקדות שלהם. זה יגרום לאג״ח להימכר, ולבנק לפשוט רגל.

הנושא הזה מעניין בהקשר של היציבות של קריפטו stablecoins (שכמו שכולנו זוכרים, הגיעו לעולמנו כדי לפתור את כל הבעיות שקיימות במערכת הפיננסית המסורתית):

לרוב הקריפטו stablecoins המובילים יש מודל די פשוט: אתה נותן למנפיק ה stablecoins דולר אחד, המנפיק שומר את הדולר ונותן לך בחזרה stablecoins בשווי דולר אחד, והמנפיק מבטיח לאפשר לך לקבל בחזרה את הדולר תמורת המטבע מתי שתרצה. בינתיים, המנפיק צריך להחזיק את הדולר שנתת לו. יש שתי דרכים עיקריות לעשות את זה:

1. המנפיק יכול לעבוד ביחד עם הרגולטוריים האמריקאיים, לקבל רשיונות, ולהחנות את הכסף שלו במעין שילוב של אג״ח ממשלתי, נכסים נזילים אחרים, וחשבונות בבנקים תחת רגולציה אמריקאית.

2. המנפיק יכול להיות מיסתורי לגמרי! הכסף נמצא איפשהו! רוב הסיכויים! אבל לעולם לא תגלה בדיוק איפה.

USDC, ה-stablecoin של Circle, הוא כנראה הדוגמא המייצגת של האופציה הראשונה. USDT, ה-stablecoin של Tether, הוא כנראה הדוגמא המייצגת של האופציה השניה.

אני, אני בחור מתעשיית הכספים המסורתית, ואף פעם לא הצלחתי להבין למה כולם בקריפטו סומכים על Tether באופן כל כך מלא. אתה יכול לשים את הכסף שלך ב stablecoin שבשקיפות מחזיק אותו בבנקים תחת רגולציה, או שאתה יכול לשים את הכסף שלך ב Tether, שהם מאד סודיים ולפעמים מסתבכים בדברים מטורפים עם הכסף. למה לבחור ב-Tether?

אבל בסוף השבוע הזה USDC עשה depegging [ניתק את הקשר שלו לדולר] ו-USDT לא, בגלל של-USDC היה כסף בסיליקון ואלי בנק, ול-USDT (לכאורה!) לא … דרך אחת להבין את המצב הזה היא ש Circle קיבלו כמה החלטות לא טובות בנוגע לפורטפוליו שלהם (כמו לשים מיליארדי דולרים בבנק אמריקאי רעוע), בעוד ש-Tether קיבלו החלטות מצויינות בנוגע לפורטפוליו שלהם (לשים מיליארדי דולרים במה שזה לא יהיה שהם שמים בו מיליארדי דולרים). ומכאן אפשר להסיק שמערכת הבנקאות תחת הרגולציה האמריקאית אינה כזו בטוחה, ושהחשיפות ההרבה יותר מורכבות של Tether הן בעצם דרך טובה יותר לשמור כסף בבנק.

דרך אחרת להבין את זה, היא שבנקאות דורשת מיסתוריות! הנקודה שלי למעלה הייתה שיותר מדי שקיפות יכולה לערער את היציבות של בנק, ושהבנק הפדרלי מספק שירות בעל ערך בכך שהוא מתעלם מהפסדי הבנקים שנובעים מהתאמה למחירי השוק. Circle לא מספקים את השירות הזה. Circle שומרים את הכסף שלהם בבנק עם דו״חות כספיים, וכשהבנק הזה נופל, ו-Circle בצורה אחראית מפרסמת הודעה שאומרת ״אופס היו לנו 3.3 מיליארד דולר בבנק שנפל״, ואנשים באופן טבעי נלחצים ו-USDC עושה depegging. איך לך מושג איפה Tether שומרים את הכסף שלהם, אז אין לך מושג אם קרה שם משהו לא בסדר. זה היה נראה לי כמו משהו רע, אבל אולי יש לזה יתרונות.

צוקרברג על התייעלות והשקעות אמיצות

מארק צוקרברג פרסם השבוע ״עדכון על שנת היעילות של מטא״. מעבר להודעה על עוד סבב פיטורים משמעותי (שגם אם הוא אולי נכון עבור החברה, חשוב לזכור שהוא בטוח מבאס עבור מי שיושפעו מזה ויכניס מתחים וזעזועים לחיים שלהם והמשפחות שלהם עד שהדברים יתייצבו שוב), הנה הנה עוד שני דברים מעניינים מהמכתב:

שטוח זה מהיר יותר, רזה זה טוב יותר

ידוע שכל שכבת היררכיה מוסיפה עיכובים ושנאת סיכון בזרימה של מידע וקבלת החלטות. מנהלים נוטים לעבור על העבודה ולשייף כמה פינות חדות לפני שהם שולחים את זה למעלה בשרשרת. בשנת היעילות שלנו, אנחנו נעשה את הארגון שלנו שטוח יותר על ידי כך שנוריד מספר שכבות של הנהלה. כחלק מזה, נבקש מהרבה מנהלים להפוך להיות individual contributors …

מאז שהקטנו את כח העבודה שלנו בשנה שעברה, תוצאה מפתיעה אחת היא שהרבה דברים זזים מהר יותר. בדיעבד, לא הערכתי מספיק את העלויות הלא ישירות של פרוייקטים בעדיפות נמוכה. זה מפתה לחשוב שפרוייקט הוא נטו חיובי כל עוד הוא מייצר יותר ערך מהעלויות הישירות שלו. אבל הפרוייקט צריך מנהל, אז אולי אנחנו לוקחים מישהו מוכשר מצוות אחר או שאנחנו לוקחים מהנדס חזק ושמים אותו בתפקיד ניהולי, מה שמדלל את הכישרון ומייצר עוד שכבות ניהוליות. צוות הפרוייקט צריך חלל נוסף, ואולי זה דוחף את הקבוצה שאליה הוא שייך להתפשט במספר קומות או איזורי זמן נוספים, מה שמקשה על התקשורת בין כולם. הצוות צריך לפטופים והטבות HR ואולי ירצה לגייס עוד מהנדסים, אז זה מוביל אותנו לשכור יותר אנשי IT, HR, ומגייסים, ועכשיו הארגונים האלה גדלים ונעשים פחות יעילים … אולי הפרוייקט חופף לעבודה שנעשתה בצוות אחר או שאולי נבנתה פה מערכת כשבעצם היה צריך להשתמש בתשתית קיימת, ועכשיו נדרשת תשומת לב ניהולית כדי לפתור את הכפילות הזו. עלויות לא ישירות גדלות מהר וקל להמעיט בערכן.

ארגון רזה יותר יבצע את העדיפויות הגבוהות מהר יותר. אנשים יהיו פרודוקטיביים יותר, והעבודה שלהם תהיה יותר מספקת ומהנה. נהפוך למגנט חזק אפילו יותר עבור האנשים הכי מוכשרים. לכן בשנת היעילות שלנו, אנחנו מתמקדים בלבטל פרוייקטים שהם כפילויות או משרתים עדיפויות נמוכות, ולהפוך כל ארגון לרזה ככל האפשר.

זה שוב גרם לי להיזכר בחוק פרקינסון, שבמקור פורסם ב-1955 והראה איך מנגנונים ציבוריים מתנפחים בלי קשר לכמות העבודה שהם נדרשים לבצע. הדוגמא שהוזכרה שם היא משרד המושבות הבריטי, שמספר העובדים בו התנפח בהדרגה והגיע לשיא דווקא בנקודה שבה לא נותרו קולוניות לפקח עליהן, והמשרד נסגר. כלומר מספר העובדים הגיע לשיא בזמן שכמות העבודה ירדה לאפס.

כתבתי במהדורה מספר 18 על ההסבר של פרקינסון לאופן שבו מנגנונים ציבוריים מתנפחים בכמות העובדים שלהם, ועל כמה שזה אולי מזכיר את מה שקרה בשנים האחרונות בביג טק. ההבדל הוא כנראה שחברות ציבוריות הן לא מנגנון ציבורי, יש להן מניה שנסחרת בהתאם לתוצאות הפיננסיות שלהן, ופאונדרים אמיצים יכולים להודות בטעויות ולנסות לתקן תופעות מהסוג הזה.

השקעות אמיצות

החלק האחרון במכתב, שנשא כותרת סתומה על ״שיפור בביצועים העסקיים בסביבה כלכלית מאתגרת״ התחיל בצורה משעממת, שקצת חוזרת על רוב ההסברים הגנריים שמנהלי טק נוטים לספק בשנה האחרונה כשהם מבצעים קיצוצים. אבל כמה פסקאות פנימה הגיע טוויסט מעניין:

כשכתבתי את המכתב הראשון שלי למשקיעים בהנפקה, תיארתי עיקרון בסיסי שעדיין נכון היום: ״אנחנו לא בונים שירותים כדי לעשות כסף; אנחנו עושים כסף כדי לבנות שירותים טובים יותר״.

לאורך רוב ההיסטוריה שלנו, ראינו צמיחה מהירה בהכנסות שנה אחרי שנה, והיו לנו המשאבים להשקיע במוצרים חדשים. אבל שנה שעברה הייתה קריאת השכמה. הכלכלה העולמית השתנתה, לחצים תחרותיים גברו, והצמיחה האטה משמעותית. קיצצנו תקציבים, צמצמנו את טביעת הרגל הנדל״נית שלנו, וקיבלנו החלטה קשה להיפרד מ-13% מהכח האדם שלנו.

בשלב הזה, אני חושב שצריך להכין את עצמנו לאפשרות שהמציאות הכלכלית החדשה הזו תמשיך במשך הרבה שנים. שיעורי ריבית גבוהים יותר מובילה לכלכלה להיות רזה יותר, אי יציבות גאו-פוליטית מובילה ליותר אי וודאות, ורגולציה נוספת מובילה לצמיחה איטית יותר ועלויות גבוהות יותר לחדשנות. בהינתן התחזית הזו, אנחנו צריכים לפעול בצורה יעילה יותר מאשר צמצום כח האדם הקודם שלנו כדי להבטיח את ההצלחה שלנו.

אל מול המציאות החדשה הזו, רוב החברות יצמצמו את החזון וההשקעות לטווח הארוך שלהן. אבל לנו יש את ההזדמנות להיות אמיצים יותר ולקבל החלטות שחברות אחרות לא יכולות. אז אנחנו בונים תכנית פיננסית שתאפשר לנו להשקיע ברצינות בעתיד, ובאותו זמן לייצר תוצאות ברות קיימא כל עוד אנחנו מנהלים כל צוות בצורה יעילה יותר. השינויים שאנחנו עושים יאפשרו לנו לעמוד בתכנית הפיננסית הזו.

זו נקודה די מסקרנת במכתב - מהן בדיוק ההשקעות האמיצות האלה שצוקרברג מתכוון לבצע ברצינות? האם הוא הולך שוב לדבר על המטאוורס והשקעות עתק כדי שנוכל לשבת בחדרי ישיבות וירטואליים?

אני מאמין שאנחנו עובדים על כמה מהטכנולוגיות המהפכניות ביותר שהתעשיה שלנו ראתה. ההשקעה הכי גדולה שלנו היא בקידום של בינה מלאכותית והכנסה שלה לתוך כל אחד מהמוצרים שלנו. יש לנו את התשתית לעשות את זה בסקייל חסר תקדים, ואני חושב שהחוויות שזה מאפשר יהיו מדהימות. העבודה שלנו בבניה של המטאוורס ועיצוב הדור הבא של פלטפורמות המחשוב היא גם בסיס מרכזי להגדרת העתיד של תקשורת חברתית. והאפליקציות שלנו צומחות וממשיכות לחבר כמעט חצי מאוכלוסיית העולם בדרכים חדשות. העבודה הזו היא חשובה מאד והרבה מוטל על הכף. התכנית הפיננסית שיצרנו מאפשרת לנו לדלוור את זה.

קשה שלא לראות קווים ישירים בין ההכרזות האלה של צוקרברג, למכתב הפתוח שפרסם המשקיע בראד גרסטנר (“Time to Get Fit”) בסוף אוקטובר האחרון. אלה בדיוק ההצעות שהוא דחף אליהן במכתב - ארגון רזה יותר, מהיר יותר, מגבלה על ההשקעות במטאוורס, והתמקדות בהשקעה בבינה מלאכותית. צוקרברג אפילו השתמש במילים דומות (fit, lean).

בשונה מחברות אחרות שהגיבו ללחץ מאקטיביסטים, אף אחד לא יכול להכריח את צוקרברג לעשות שום דבר, בגלל זכויות ההצבעה של המניות שלו והשליטה שיש לו בחברה. בכל זאת, נראה שהוא לא נתן לאגו שלו למנוע ממנו להכיר בטעויות ולהשתכנע לשנות כיוון, גם אם מישהו אחר פרסם באינטרנט מכתב שאומר לו לעשות את זה. לי זה גרם להתרשם לחיוב.

בן תומפסון על בינה מלאכותית ומודל שפה לוקאלי

לפי הפוסט של בן תומפסון ביום רביעי, המכתב של צוקרברג ממש לא היה ההכרזה הכי דרמטית שראינו השבוע בהקשר של בינה מלאכותית.

חברת OpenAI הכריזה על ההשקה של GPT-4, ובן תומפסון מיהר לציין שהשם “OpenAI״ מתחיל להיראות כמו הטעיה מתוחכמת: ״לא רק ש GPT-4 הוא לא open-sourced, ולא רק שה data שעליו אימנו את המודל לא נחשף, אלא ש OpenAI אפילו לא מפרסמים פרטים לגבי הגודל של המודל או היכולות שנדרשו כדי לאמן אותה.״

גוגל מצידם הכריזו ביום שלישי על תוספת של Generative AI לכל אפליקציות הפרודוקטיביות (כמו Google Docs וג׳ימייל), ועל API בגוגל קלאוד שיאפשר גישה למודלי שפה גדולים. זה נראה כאילו הם ניסו להקדים הכרזות דומות של מיקרוסופט ביום חמישי, ״לא המראה הכי טוב לגוגל שהכרזות ה ״בקרוב״ שלהן נשלטות על ידי לוח הזמנים של מחלקת ה-PR של מיקרוסופט״ (שוב, בן תומפסון).

ולצד כל זה, הייתה התפתחות דרמטית אחרת:

סימון ווילסון טוען שההשקה של Stable Diffusion הייתה רגע מכונן באוגוסט 2022, שהציתה את גל ההתלהבות מ generative AI, בגלל שכולם יכלו ליצור תמונות מדהימות על המחשב שלהם. הוא טוען גם שמודלי שפה גדולים (LLMs) חווים עכשיו את ה ״Stable Diffusion moment״ שלהם, בגלל שהוא הצליח לראשונה להריץ מודל שפה של GPT-3 על הלפטופ שלו!

איך זה קרה? מטא שיחררה את משפחת מודלי השפה שלה (LLaMA) בסוף החודש שעבר לחוקרים, ומישהו פרסם את זה ב-BitTorrent בתחילת החודש. זה הצית מחזור של איטרציות ושיפורים בדומה להשקה המקורית של Stable Diffusion. כיוון אחד היה שיפורי יעילות כדי שיהיה אפשר להריץ את המודל על MacBook. מפתחים אחרים נעזרו בזה כדי לעבוד על גרסה שתרוץ על Raspberry Pi ועל Pixel phone.

בינתיים, חוקרים בסטנפורד השתמשו באותו תהליך של כיול באמצעות פידבק אנושי (RLHF) שיצר את ChatGPT, כדי לבנות מנוע שיחה מעל המודל הפתוח הזה. זה לא היה מאד יקר, בעיקר כי הם השתמשו ב GPT-3 כדי לאמן את המודל שלהם (זה נגד תנאי השימוש של OpenAI, ולכן הם לא יכלו לשחרר את הגישה למודל). הם טוענים שהגיעו לרמת הדיוק של OpenAI.

אי אפשר בינתיים לעשות שימוש מסחרי באף אחד מאלה, אבל זה משנה פחות מהעובדה שכל זה אפשרי - בעיקר החלק הראשון על הרצה לוקאלית. ליכולת להריץ לוקאלית יש שתי השלכות: אחד, אין שליטה מלמעלה לגבי מה אפשר או אי אפשר ליצור עם המודלים האלה, נושא מרכזי בהשקות של החברות הגדולות. שנית, העלות של inference למעשה יורדת לאפס. כש-inference מתבצע בקלאוד צריך לשלם על כל אינטראקציה; כש inference נעשה לוקאלית העלות היחידה היא החשמל הנוסף שנדרש בשביל שה-GPU שלך יעבוד, וכולם הולכים להתייחס לזה כ״חינם״.

מה שמעניין הוא התגובה על הטוויט למעלה -

אימאד מוסטאק הוא המנכ״ל של Stability AI, החברה שמאחורי Stable Diffusion. זה בניגוד ל OpenAI, שאמנם יש להם את המילה ״Open״ כחלק מהשם, אבל Stability AI הם אלה שבאמת שחררו כ open source את המודל תמונה שלהם. זה מרמז שאולי בקרוב הם ישחררו גם מודל שפה פתוח. זה הולך להיות מעניין.

המלצה מהעבר

נסים טאלב על מוסר וסיכון בחילוץ חברות

״הטרייד של בוב רובין״ נקרא על שם רוברט רובין, rent-seeker שניהל את משרד האוצר האמריקאי ואז עבד עבור סיטיבנק, שם הוא אסף משכורות של בערך 120 מיליון דולר במשך העשור שלפני המשבר של 2008-2009. בגלל המדיניות של רובין ואחרים ובניית סיכונים חבויים (הסתברות נמוכה לפיצוץ, השפעה חמורה מפיצוץ), סיטיבנק פשטו רגל, וחולצו על ידי משלם המיסים. אבל רובין שמר לעצמו את 120 מיליון הדולרים שקיבל. ארביטראז׳ ההכנסה הזה הוא מה שחוקי חמורבי ניסו לפתור ע״י כך שאנשים יהיו אחראיים למעשיהם בצורה שלא תאפשר להם להחביא סיכונים דחויים.

נסים טאלב פרסם את ״הברבור השחור״ בתזמון מעניין ב-2007, ממש ערב המשבר הפיננסי הגדול (כתבתי עליו גם בטוויטר). הוא דיבר די בחריפות לאחר המשבר על כך שהאחראיים האמיתיים לא נדרשו לשלם את המחיר, והתייחס לזה בספרים הבאים שלו. ״Skin in the Game״ למשל עוסק ב״סימטריה שהיא כלל פשוט שנחוץ בשביל צדק והוגנות, זהו גלאי הבולשיט האולטימטיבי. אל תסמכו על אף אחד שאין לו באמת skin in the game - בלי זה, טיפשים ונוכלים ירוויחו, והטעויות שלהם לעולם לא יחזרו לרדוף אותם״.

למה נזכרתי בזה? ובכן גם השבוע ״חולץ״ בנק. בערך. המפקידים בבנק הם אלה שחולצו, בעלי המניות ומחזיקי החוב של הבנק איבדו את כל הערך של המניות / אג״ח שלהם. זה דווקא מתיישב טוב עם העקרונות של טאלב - ״אסור לבעל המניות להרוויח מהיעדר גידור / ביטוח. הם צריכים להיות הראשונים ללכת״. (זה בלבל כמה עיתונאי כלכלה ישראליים, שבטייק מוזר טענו שלא צריך להציל את המפקידים כי חלקם מיליונרים).

אז הכל בסדר אם ככה? לא בדיוק.

יש גם את העניין של חלוקת הבונוסים ומכירת המניות החפוזה טרם הקריסה. טאלב אוהב להזכיר את חוקי חמורבי בהקשר הזה:

״אם בנאי בונה בית עבור אדם ולא עושה את הבניה יציבה, והבית שאותו בנה מתמוטט וגורם למותו של בעל הבית, הבנאי יוצא להורג.״

זו אמנם גישה מאד קיצונית, אבל זה כלל ניהול-הסיכונים הכי טוב שקיים. אם יש לך את ה upside, אתה צריך להיות אחראי גם ל-downside.

הנקודה היא לא שהמנכ״ל פושט הרגל של סיליקון ואלי בנק צריך להיות מוצא להורג, אבל לפי טאלב ״מנכ״לים של חברות שחולצו צריכים להחזיר בונוסים שקיבלו בעבר״. אם הם יידעו שזה הכלל, הם ייזהרו יותר ויימנעו מיצירת סיכונים חבויים. גרף הרווחים של סיליקון ואלי בנק אגב, דומה באופן מדהים למודל ה״בוב רובין טרייד״ של טאלב שמוזכר למעלה - ״זרם של רווחים קטנים ויציבים לאורך זמן, ואז אירוע מצער ובלתי צפוי שעליו הוא מתנצל ואנחנו סולחים כי אף אחד לא יכול לצפות את הדברים האלה״:

מה שמחמיר את המצב הוא העובדה שבונוסים חולקו בחופזה רגע לפני הקריסה, וכמו ש Nongaap Investing התותח מצא, כנראה שמכירת המניות של המנכ״ל, בשווי 3.6 מיליון דולר בסוף פברואר (ערב הקריסה) לא בוצעה באופן תקין. הוא אמנם השתמש בתכנית 10B5-1 (מכירה עיוורת של מניות ע״י בעלי עניין), אבל התכנית הייתה בנויה ממכירה חד-פעמית של מניות בתוך חודש. זה בדיוק מה שה SEC ניסו למנוע כשדרשו תקופת צינון של 90 יום מאימוץ של תכנית 10B5-1 ועד למכירה הראשונה.

חקירה נפתחה השבוע, נראה אם העקרונות של חמורבי ייושמו במקרה הזה.

באפט על אינפלציה וקניית מניות בשוק תנודתי

בוחן קצר: אם אתם מתכננים לאכול המבורגרים במשך כל חייכם ואתם לא יצרן בעסקי המזון, האם אתם צריכים לקוות למחירי בקר גבוהים או נמוכים יותר? באופן דומה, אם אתם הולכים לקנות מכונית מדי פעם אבל אתם לא יצרן רכב, האם תעדיפו מחירי מכוניות גבוהים או נמוכים יותר? השאלות האלה כמובן עונות על עצמן.

אמנם אין דבר קלישאתי יותר מלשלוף ציטוטים של באפט כשהשוק יורד, אבל ג׳ון הובר חזר למכתב השנתי של ברקשייר מ-1997 ומצא כמה תובנות מעניינות מאחורי ההסברים שכולם (כנראה) כבר מכירים.

הרעיון שבאפט ניסח כל כך טוב: כצרכנים אנחנו מעדיפים מחירים נמוכים לדברים שאנחנו קונים באופן שוטף, מהמבורגרים ועד למכוניות. אבל דווקא במניות, אנחנו מרגישים יותר טוב כשהמחיר עולה, לא כשהוא יורד. אבל מחירים עולים דווקא פוגעים בביצועים של מי שמתכנן להיות ״קונה נטו״ של מניות. מעניין שלמרות שהרעיון הגיוני (וידוע), מעטים שמחים במצב הזה. להחזיק מניות ולרצות שיירדו כרוך במתח מנטלי גדול. אבל למי שמרוויחים יותר ממה שהם מוציאים, יש חיסכון פנוי להשקעה - הם ״קונה נטו״ של מניות. לכן בתקופה בה עובדים וחוסכים, מרוויחים (ואמורים לרצות) מחירי מניות נמוכים יותר.

זה נכון שקיים אפקט רפלקסיביות למניות: השינויים במחירי מניות לא מנותקים מהכלכלה. למשל כשמניות עולות אנשים מרגישים עשירים יותר, מוציאים יותר כסף, ורווחי חברות צומחים. כלומר שינויים במחירי מניות יכולים להשפיע על העולם האמיתי. אבל הסיבה שרוב האנשים לא שמחים כשמניות יורדות היא לא בגלל בגלל שהם מודאגים מרפלקסיביות. הסיבה הרבה פחות רציונלית: רובנו מרגישים שמחים כשהמניות שלנו עולות ומבואסים כשהן יורדות. הרגשות האלה נובעות מהאופי האנושי, והם לא מבוססות על ניתוח אמיתי של נתונים כלכליים או ביצועים עסקיים.

הנקודה שבאפט ניסה להבהיר: אם אתם מתכננים להמשיך לקנות יותר מניות מאשר למכור בשנים הקרובות, אתם צריכים להעדיף מחירים נמוכים, ללא קשר לגודל התיק הנוכחי שלכם.

חברות שעושות באייבקים עם הרווחים שלהן, והן למעשה ״קונות נטו״ של המניה של עצמן, הן סיבה נוספת לרצות מחירים נמוכים. זה מאפשר ליצור ערך גדול יותר לבעלי המניות.

זה כמובן תקף גם לגבי ברקשייר כמובן. ההסבר של באפט: אפילו אם אתם לא חוסכים כסף ומוציאים את כל המשכורת שלכם, אבל בתיק שלכם יש חברות כמו ברקשייר שלמעשה ״חוסכות עבורכם״ את הרווחים שלהן ומשקיעות אותם בתבונה בקניה חוזרת של מניות, אתם אמורים לשמוח כשמחיר המניה יורד.

הרווחנו בצורה אדירה מהמחירים הנמוכים של הרבה מניות ועסקים בשנות ה-70׳ וה-80׳. השווקים שהיו אז עוינים למשקיעים זמניים, היו ידידותיים מאד לאלו שהגיעו להשתקע שם.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אם עוד לא נרשמתם, אפשר להירשם כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

אתם מוזמנים גם לעקוב אחריי בטוויטר.

מאט לוין מתייחס פה לפוסט הזה של ביירן הובארט מהחודש שעבר, שכבר נהיה די מפורסם:

איכות!

נפלא נפלא. בראבו