שישי שמח! מדד ה-S&P 500 השלים השבוע עלייה של מעל 20% מאז השפל של אוקטובר 2022, מה שטכנית עונה על ההגדרה של bull market חדש. אמנם המדד עדיין מתחת לשיא של ינואר 2022, אבל חגיגה זו חגיגה. שיהיה במזל!

קדימה למהדורה מספר 34 -

דברים שנתקלתי בהם השבוע

סיפורי צמיחה

משהו שלמדתי הוא שעצים הם הרבה יותר חברתיים ממה שחשבתי. הם יכולים להבחין בין השורשים של עצמם לבין שורשים של זני עצים אחרים. הם יכולים אפילו לזהות שורשים של עצים אינדיבידואליים אחרים מהזן שלהם. הם יכולים לחלוק אוכל במסגרת מערכת השורשים שלהם עם העצים האחרים שהם ״קרובי משפחה״ שלהם (באוכל, הכוונה בעיקר לסוכר ומים). אבל הם לא יחלקו מזון עם זני עצים אחרים.

עצי חוף מסנכרנים את תהליך הפוטוסינתזה שלהם, בגלל שחלק מהעצים נמצאים בעמדה טובה יותר, והעלים שלהם מקבלים יותר שמש מעצים אחרים. זה קורה סתם בגלל האופן שבו כל עץ גדל והמבנה הכללי שהגיעו אליו. ואז הם יאזנו את הפערים האלה מתחת לאדמה ע״י חלוקה של משאבים דרך מערכת השורשים שלהם. זה כמעט כמו מעין תכנית ביטוח לאומי במובן מסויים. חלק מרוויחים יותר, חלק מרוויחים פחות, והם מאזנים את זה קצת מתחת לפני הקרקע.

זה אולי לא סוג הנושאים שאתם רגילים למצוא בבלוג הזה, אבל תישארו איתי רגע. מפעם לפעם אני נהנה להאזין לפודקאסט Value After Hours. שיחה שבועית על השקעות שהיא הרבה יותר איכותית בעיניי, ואפילו עם בדיחות יותר טובות, מאשר כל מיני פודאקסטים פופולריים אחרים על השקעות שיוצאים פעם בשבוע.

הפינה של ג׳ק טיילור, אחד המשתתפים הקבועים, מכונה ״מנת הירקות״. הוא משתף ספר או מחקר או מאמר מעניין שקרא לאחרונה, שאפשר למצוא בו אנלוגיה מעניינת לעולם העסקים או הכלכלה. השבוע הוא הזכיר כמה תובנות מעניינות מהספר על החיים הסודיים של העצים.

זה מעניין לחקור עצים, כי הם חיים על פני פרקי זמן כל כך ארוכים... באחד הסרטים של שר הטבעות הראו שהעצים יכולים לדבר ולזוז, אבל הם איטיים להחריד - אני חושב שהם פגעו די נכון.

רוב האנשים מכירים את עץ האורן ״מתושלח״ בקליפורניה, שהוא בערך בן 5,000 שנה, אבל מסתבר שיש עץ אשוח בנורבגיה שהגיל שלו יותר מ-9,500 שנה. זה די בלתי נתפס. זה 115 פעמים תוחלת החיים האנושית הממוצעת. עץ חוף או עץ אלון ממוצע בדרך כלל יחיה בין 400 ל-500 שנה.

אני אדלג על כמה סיפורים מעניינים שהיו בהמשך על איך העצים יודעים גם לתקשר ביניהם ולשתף פעולה כנגד זחלים או ג׳ירפות שאוכלות את העלים שלהם, ואקפוץ ישר לסיפור שאפשר אולי, אממ, למצוא בו, לקח די מעניין בנוגע לטק, צמיחה, והון סיכון:

כיפת העלים של העצים ביער תופסת 97 אחוז מאור השמש, מה שאומר שרק 3% מגיע לרצפת היער. והיה אפשר לחשוב שהשתילים יורעבו ולא יקבלו אנרגיה [ולכן צריכים לצמוח ולהגיע לשמש כמה שיותר מהר כדי לשרוד]. אבל מסתבר שלעצים צעירים, עדיף לצמוח לאט ולגדול בקצב שמאפשר להם להתרחב בקצב איטי יותר, והם יחיו הרבה יותר זמן באופן הזה.

יערנות מודרנית מכוונת לעצים בגיל מקסימלי של 80 עד 120 שנה, לפני שהם יחטבו את העץ. אבל זה עדיין עץ מאד מאד צעיר בנסיבות רגילות. זה בסך הכל עץ מתבגר בזמן שהוא בן 80.

כשהם גדלים לאט יותר ביער הטבעי, התאים שלהם הרבה יותר קטנים, וכמעט שלא מכילים אוויר. בניגוד למצב שבו הם גדלים מאד מהר, והם משתמשים באוויר בתור חלק מהתא. והאוויר בסופו של דבר מאפשר לפטרת ועובש להיכנס. הדברים האלה חייבים אוויר בשביל להתפתח.

אז כשהעץ גדל מאד מהר, הטבעות שלו נהיות ענקיות ומכילות כמות גדולה של אוויר. זה עושה אותם רגישים לפטרת, יש שם תנאים נוחים שעובש יכול לשגשג בהם. לעומת זאת, כשהם גדלים לאט יותר, הטבעות שלהם הרבה יותר דחוסות בעץ, וזה מקשה מאד על פטרת לחדור אליהם. ואז עצים שגדלו לאט הם עמידים יותר.

ובכן.

כתבנו כמה פעמים בעבר על מה שעלול לקרות כשחברות צומחות מהר מדי, ולא מתמקדות ביעילות אלא בגיוס של כמה שיותר טאלנט. הן מתחילות עוד ועוד פרוייקטים (שחלקם מופרכים), והצוותים החדשים הרבים מאטים אחד את השני בגלל תחרות על משאבים והצורך להסתנכרן. אפשר לחשוב על כל זה כמו על הפטרת או הריקבון שמתפשט בעצים שצמחו מהר מדי והותירו חללי אוויר גדולים.

והנה המשך הסיפור, והאופן שבו ג׳ייק טיילור ואיאן קאסל סיכמו את האנלוגיה הזו:

זה מצחיק, עץ חוף קטן יכול להיות בן מאה שנה, והוא עדיין מחכה תחת כנפיה של אימו בת ה-300. ממתין לתור שלו להיחשף לשמש, למרות שהוא כבר בן 100 שנה.

- כמו המלך צ׳ארלס

<צחוק> כן, בדיוק ככה.

אז במקומות שיש בהם הרבה אור שמש, העצים ינסו לגדול הכי מהר שהם יכולים כדי לתפוס את כל האור הזה, אבל לרוב הם לא חיים הרבה זמן במצב כזה. ואז אלה שצומחים בצורה זהירה יותר, חיים יותר זמן כמו שאמרתי קודם. ואלה שצומחים מאד מהר הם הרבה יותר רגישים לדברים כמו בצורת, שינויי טמפרטורה, רוחות חזקות, זנים שונים של פולשים.

ועכשיו לאנלוגיה, זה גורם לי לתהות האם אפשר להשוות חברות הייפר-צמיחה לעצים שצומחים מהר, אחרי שקרנות הון סיכון הרעיפו עליהם הרבה אור-שמש. הם מנסים להיות הכי גדולים שאפשר הכי מהר שהם יכולים. והלקח הוא אולי משהו כמו, כששיעור הצמיחה גבוה מאד, אולי זה סימן שהצמיחה היא לא עם בסיס מוצק שיאפשר הצלחה לטווח הארוך. מה אתם חושבים?

- חשבתי שזה מה שתגיד. או שתשווה את זה ל-ARKK או משהו כזה. זה נשמע הגיוני. קשה למצוא חברה שיכולה לצמוח מאד מאד מהר בלי לשרוף כמות אדירה של מזומן. וזה באמת המפתח. ומצד שני, יש חברות שיכולות לצמוח בקצב נאה, ועדיין יש להם את האנשים והתהליכים והתרבות הנכונים שיוכלו לתמוך בצמיחה הזו באופן יציב לאורך זמן.

מוניש פבראי הוא משקיע מצליח שמנהל את קרן ההשקעות ״Pabrai Funds” קרוב ל-25 שנים. הוא נהיה מפורסם מאז שזכה במכירה הפומבית של ארוחת צהריים עם וורן באפט, ובעקבותיה התיידד עם צ׳ארלי מאנגר והחל לשחק איתו ברדיג׳ בכל יום שישי אחר הצהריים. יש לו סיפור מרתק על מה הוביל אותו למכור את חברת ה-IT המצליחה שהקים ולעבור לניהול השקעות. והוא באופן כללי אדם מאד חכם שכיף להאזין לו. למזלי גם אני השתתפתי בכמה ארוחות צהריים ומפגשים עם מוניש.

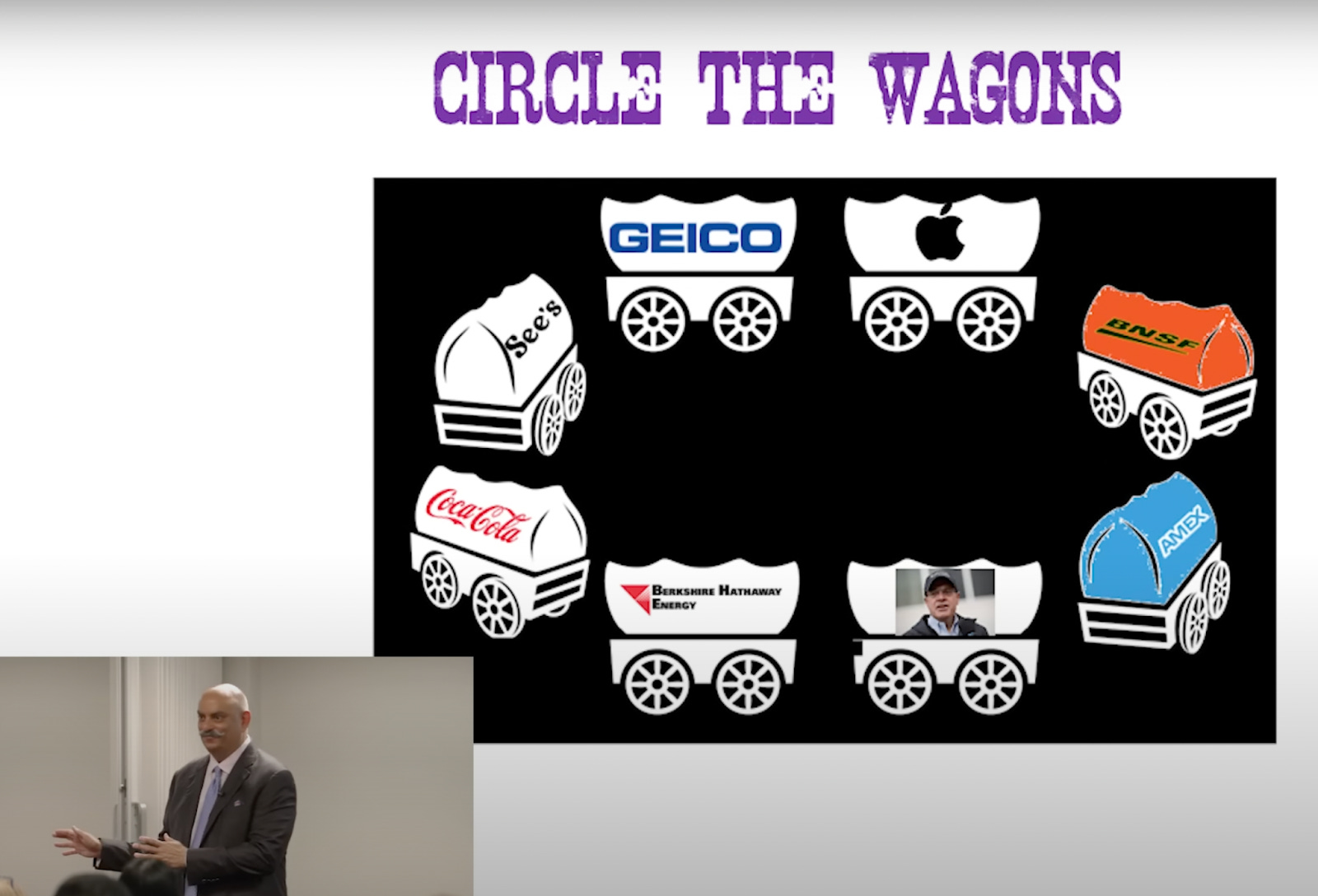

אבל אני לא הולך להיכנס להרחיב על אף אחד מהדברים האלה הפעם, אלא להזכיר הרצאה שהוא נתן בחודש שעבר באוניברסיטת אומהה, תחת הכותרת “Circle The Wagons״. זהו ביטוי שמקורו במאה ה-19, בתקופה שבה החלוצים האמריקאיים נהגו לנסוע מערבה בשיירה של עגלות. כשנתקלו במתקפות, שיטת ההגנה האפקטיבית ביותר הייתה לארגן את העגלות במעגל. אבל איך זה קשור להשקעות?

מוניש מתחיל עם הציטוט הבא מהמכתב האחרון של באפט (שהוזכר גם במהדורה מספר 19):

ב-58 השנים שאני מנהל את ברקשייר, רוב החלטות הקצאות ההון שלי היו לא יותר טובות מ״ככה-ככה״. ... התוצאות משביעות הרצון שלנו הם התוצאה של בערך 12 החלטות מאד טובות - זה אומר בערך אחת כל חמש שנים.

בהמשך ניסה להעריך כמה החלטות באפט קיבל לאורך השנים - ברקשייר רכשו מעל 80 עסקים, השקיעו במעל 210 מניות שונות, וגייסו לפחות עשרה אנשים לתפקידי מפתח. לפחות 300 החלטות שונות ב-58 שנים. 12 מתוכן זה לכל היותר 4%. ארבע אחוז מההחלטות שבאפט קיבל הזיזו את המחט עבור ברקשייר. מוניש ניסה לנחש מהן 12 ההחלטות המוצלחות האלה.

והדבר החשוב באמת לא היה לרכוש מניות של קוקה קולה. או של אפל. או לגייס את אג׳יט ג׳יין לנהל את עסקי הביטוח של ברקשייר. סוד ההצלחה של ברקשייר נעוץ בכך שהם הגנו ושמרו על ההחלטות המוצלחות האלה. מוניש משווה את זה לטקטיקת ההגנה של “Circle the Wagons”. ברגע שזיהו החלטה באמת מוצלחת עם פוטנציאל להזיז את המחט בצורה משמעותית, הם הגנו עליה בנחישות.

הזכרתי במהדורה 19 את סיפור ההשקעה בקוקה קולה, ואיך באפט לא מכר אפילו מניה אחת בזמן שהמניה זינקה פי 10 בתוך שנים בודדות. נהוג לומר שזו הייתה טעות מצד באפט. מוניש חוזר לזה בהמשך ההרצאה.

הלקח הכללי הוא: השקעות זה עסק מאד סלחן. אפשר לעשות הרבה טעויות לאורך הדרך. כל עוד לא חותכים את הפרחים. זה מתייחס לציטוט הידוע של פיטר לינץ׳ בספר “One Up on Wall Street״: ״למכור את המנצחים שלך ולהחזיק את המפסידים זה כמו לחתוך את הפרחים ולהשקות את העשבים״.

מוניש ממשיך ונותן כמה דוגמאות נהדרות שממחישות את הנקודה הזו. אני אזכיר שלוש מתוכן. הראשונה היא המשקיע ניק סליפ, שהוזכר גם במהדורה מספר 11. קרן ההשקעות שלה השקיעה 20 מיליון דולר באמזון במהלך השנים 2003-2004, כששווי השוק של החברה היה 15 מיליארד דולר. ההשקעה הזו הייתה שווה 207 מיליון דולר כשסגרו את הקרן שלהם ב-2014, ו-1.4 מיליארד דולר היום. זה מייצג תשואה שנתית של 26%.

ההשקעה באמזון ייצגה 20% מהתיק של הקרן. גם אם כל שאר ההשקעות שלהם היו יורדות לאפס, התיק של הקרן עדיין היה מציג תשואה שנתית של 15.4% במשך 18 שנים. ה S&P 500 עלה באותה תקופה בממוצע 9.1% בשנה. היו להם טעויות לאורך הדרך. המפתח היה ״circling the wagons״ מסביב לאמזון.

זה אגב עיקרון שקרן ההשקעות של ניק סליפ, Nomad Funds, לקחו מאד ברצינות. עד כדי כך שהם החליטו לסגור את הקרן בסוף 2013, בטענה שהדבר הנכון באותה נקודת זמן הוא להתרכז בשלוש מניות בלבד - אמזון, ברקשייר האת׳אוויי וקוסקו - ולהחזיק אותן לחמש שנים לפחות. ניק סליפ טען שאין סיבה לגבות דמי ניהול מהלקוחות עבור תיק כזה, והם יכולים להחזיק את שלושת המניות האלה באופן ישיר. תיק כזה הניב תשואה פנומנלית למי שהחזיק אותו מסוף 2013 ועד היום.

דוגמא שניה שמעניין להסתכל עליה היא הניפטי-פיפטי. ההשקעה הפופולרית ב-1972 הייתה במדד של חמישים המניות הגדולות באמריקה - חברות כמו פולארויד, קודאק, Xerox. הן נסחרו במכפילי רווח דמיוניים של פי 50 או פי 100, וקרסו במשבר של 1973-74. חלקן גם פשטו רגל מאז (אף אחד כבר לא אומר ״it’s a kodak moment״). יש ויכוח לגבי האם וולמארט נכללו אז בניפטי-פיפטי. בתור התחלה, מוניש מניח שכן. ושמלבד וולמארט, שאר 49 החברות כולן פשטו רגל.

מדובר בשיעור טעות של 98% למי שהשקיע בניפטי פיפיטי. וההשקעה הזו עדיין תניב 13% תשואה שנתית עד היום, בזכות הביצועים האדירים של וולמארט, יותר ממה שעשה המדד עד היום. המפתח היה ״circling the wagons״ מסביב לוולמארט.

סיפור שלישי וקצת שונה הוא על ההשקעה של ברקשייר בקוקה קולה. מ-1988 ועד 1998, היה מדובר בתשואה שנתית של 32.3%, לעומת 19.2% ב S&P 500. פנומנלי. מצד שני, מ-1998 ועד היום, קוקה קולה הניבה רק 4.2% בשנה, לעומת 7.3% של המדד. מאכזב מאד. באפט גם הודה שהיה צריך למכור את המניה בסביבות 1999-2000, כשנסחרה במחירים גבוהים להחריד.

אבל. למרות שזו הייתה טעות להמשיך לעשות ״circling the wagons״ מסביב לקוקה קולה - התוצאה הכוללת היא עדיין די טובה. אם מסתכלים על כל פרק הזמן של 1988 ועד היום, עדיין מדובר על תשואה שנתית ממוצעת של 12%, לעומת 10.5% של המדד. טעות הרבה יותר גדולה הייתה למכור את קוקה קולה מוקדם מדי, נגיד ב-1996 או משהו, אחרי שהמניה ״רק״ הכפילה את עצמה.

מהם הלקחים העיקריים שמוניש לוקח מכל הסיפורים האלה? כמות גדולה של טעויות זה משהו שאתם צריכים לצפות לו בהשקעות. אל תחתכו את הפרחים כדי להשקות את העשבים! את העסקים הנהדרים שלכם, המשיכו להחזיק כאילו החיים שלכם תלויים בזה.

תוודאו שאתם לא משלמים מחיר יקר מדי כשאתם קונים אותם, אבל אל תמכרו אותם רק כי הם הגיעו לשווי ההוגן שלהם. או אפילו אם נראה שהם במחיר גבוה הרבה מעל לשווי ההוגן. זה נכון למכור אותם כשהם נסחרים במחירים גבוהים להחריד מעל השווי ההוגן שלהם. זה כנראה מה שבאפט היה צריך לעשות עם קוקה קולה ב-1998. אבל כמו שמוניש פבראי אמר במהלך ההרצאה, ״אם תצליחו למצוא איך מבחינים בין מחיר גבוה מאד לבין גבוה להחריד, תתקשרו לעדכן אותי״.

וזה מאד מעניין לראות את מוניש מציג הרצאה כזו. הוא התפרסם בתור משקיע ערך שמספר על איך השקיע בחברות שנסחרו במכפיל רווח של 1. ודיבר הרבה על לקנות דולר ב-40 סנט, ואז למכור אותו ב-80 או 90 סנט. זה נדיר לראות משקיעים מצליחים מעדכנים את התפיסה שלהם אחרי 25 שנים. וזה מעניין לראות איך הוא מפתח את הפרספקטיבה שלו. הוא גם מודה במהלך ההרצאה שהמניע האנוכי שלו להעביר אותה הוא, שזו דרך בשבילו ללמוד ולהבין דברים טוב יותר.

היו בוידיאו עוד כמה דוגמאות שממחישות את הנקודה הזו, וגם 20 דקות של שאלות ותשובות מלאות בסיפורים מעניינים. זה תמיד כיף ומחכים לשמוע את מוניש. ממליץ לצפות בהרצאה הזו, וגם בוידיאו של הרצאות אחרות שהוא נותן באוניברסיטאות שונות. הוא די נדיב עם הזמן שלו, ומתאמץ להעביר מהניסיון והתובנות שצבר לאורך השנים. בזכות האינטרנט, גם אתם יכולים ליהנות מזה.

יותר מחמישים שנה אחרי שהלהקה הקליטה את האלבום האחרון, פול מק׳ארתני אומר שהוא השתמש ב-AI כדי ליצור את מה שהוא מכנה ״האלבום האחרון של הביטלס״.

״בדיוק סיימנו את זה, וזה ישוחרר השנה״, מק׳ארתני אמר בריאיון עם ה BBC.

מק׳ארתני אמר שהבמאי ההוליוודי פיטר ג׳קסון, שביים את הסיפור הדוקומנטרי “The Beatles: Get Back” ב-2021, השתמש בטכנולוגיית AI כדי לבודד את הקול של ג׳ון לנון מקלטת דמו ישנה.

״הוא הצליח לחלץ את הקול של ג׳ון מחתיכת קלטת באיכות נמוכה, שבה הוקלט הקול של ג׳ון וצלילי פסנתר״, אמר מק׳ארתני. ״הצלחנו לקחת את הקול של ג׳ון ולנקות את כל שאר הרעשים באמצעות AI, ואז היה אפשר לחבר את זה לאלבום כמו שהיינו עושים אם היינו פשוט מקליטים אותו באולפן״.

מק׳ארתני לא חשף מהו השיר, אבל ה-BBC אמרו שזה ככל הנראה יצירה של לנון מ-1978 בשם “Now and Then״ (מקור).

הסיפור הזה הוזכר בבלוג של ליברטי. וכמו שהוא מציין, הכותרת של הכתבה - ״הביטלס מתאחדים באמצעות AI״ - קצת מטעה. זה לא שמישהו השתמש בבינה מלאכותית כדי לייצר שיר חדש של ג׳ון לנון. מדובר על חילוץ מתוך הקלטת אודיו מקורית של ג׳ון לנון מבצע שיר שהוא בעצמו כתב, שלמרבה הצער נעשתה באיכות נמוכה ועם רעשי רקע.

מעבר לזה שמדובר בסיפור מאד מגניב ואני מחכה לשמוע את השיר הזה, יש פה עוד לקח מעניין. הכותרת רומזת כאילו שמדובר בשיר שג׳ון לנון מעולם לא כתב או שר, אבל זה ממש לא הסיפור כאן. אפשר לקרוא כותרות כאלה ולהתבלבל ולחשוב שסופם של המוזיקאים הגיע, כי הבינה המלאכותית יכולה לייצר שירים ברמה של ג׳ון לנון. אבל ה-AI בסך הכל משמש כאן בתור כלי שעוזר להציל שיר שנכתב על ידי מוזיקאי אנושי מדהים. נצטרך עוד ג׳ון לנון אנושי בעתיד.

פרנסיס סוארז, ראש העיר של מיאמי, הכריז השבוע על התמודדות לנשיאות ארה״ב. זו הזדמנות טובה להיזכר איך במחי טוויט, הוא הצליח לבנות אקוסיסטם של טק במיאמי.

ראש העיר סוארז: הדבר הראשון הוא שזה לא היה מתוכנן. זה לא שאמרתי ״היי, אני הולך לקום יום אחד ולשלוח טוויט ויראלי ואז לעשות חודש ויראלי של טוויטים״. זה פשוט קרה באופן ספונטני. הייתי בבית ביום חמישי ופתאום הטוויט הזה עובר בפיד שלי, ״מה אם נעביר את סיליקון ואלי למיאמי?״, ואז פשוט עניתי למי שכתב את זה ״איך אני יכול לעזור?״, ואז זה נהיה ויראלי.

זה היה בסוף 2020. בקליפורניה אנשים עדיין הסתובבו עם מסיכות והתמודדו עם מגבלות קוביד. והם גם ככה עבדו רק מהבית. למה לא לעבור למקום עם מזג אוויר טוב יותר, בלי מגבלות קוביד, בלי state tax, עם עלויות מחיה נמוכות, ובלי כל השחיתות והבעיות של עיריית סן פרנסיסקו?

כמה שבועות לאחר מכן, סוארז התארח בפודקאסט ״Infinite Loops״ והציג שם את הפיץ׳ של מיאמי.

ראש העיר סוארז: העבודה שלי היא לא רק למכור את מיאמי בתור מותג … תראה, יש לי שני ילדים קטנים. עבורי השאלה היא, איזה עתיד אני בונה היום שיאפשר להם לבנות קריירה כאן במיאמי? אני חושב שמה שקרה בדור שלי, אם היית תלמיד טוב, עזבת את מיאמי ללכת לאוניברטיסה ברמה גבוהה. ורוב הפעמים, לא חזרת. בגלל שהקריירות שמשלמות טוב לא נמצאות במיאמי.

ואז המוניטין שיצא לנו הוא של מקום של שמש וכיף ואולי מקום לפרוש בו כשהקריירה מסתיימת. אבל זה לא היה ממש מקום שאפשר ליצור בו, בטח לא בתחום הטק. וזה משהו שמשתנה באופן דרמטי.

ג׳ים: אז אם היית מנסה למכור לי, אני מנהל חברה לניהול נכסים, אבל אנחנו מתעסקים גם הרבה בטכנולוגיה עם הפלטפורמה שאנחנו מציעים. נגיד שנכנסתי אליך למשרד. תן לי את הכמה נקודות שאתה הולך להגיד כדי לגרום לי לחשוב, וואו, אני באמת צריך לשקול להעביר את החברה למיאמי.

ראש העיר סוארז: אני אתחיל עם הדברים שאתה בטח יודע, כן? אתה יודע שמיאמי היא.. זה לא רקע וירטואלי מאחוריי. מזג האוויר הוא יוצא דופן. ואתה גם יודע שיש הבדלי מס ועלויות מחיה מאד משמעותיים, אם אתה גר במקומות יקרים עם מסים גבוהים כמו ניו יורק וקליפורניה. אז אלה דברים שאתה כנראה כבר יודע.

הדברים שאתה לא יודע הם, למשל, שאנחנו מספקים יותר מהנדסים היספניים ואפרו-אמריקניים מאשר כל מקום אחר במדינה. … אנחנו יצואני טאלנט. יש מיתוס שבמיאמי אין את מי לגייס. זה לא נכון. אנחנו מספקים טאלנט לשאר העולם, ובטח לשאר המדינה. ואנחנו עושים את זה כבר עשורים.

ואני חושב שהדבר השלישי שהייתי מציין הוא שהמומנטום הנוכחי צובר תאוצה. אני חושב שמה שקרה זה שלטון מקומי שלא מעריך חדשנות ואנשים שבונים דברים יצרו את ההזדמנות עבור עיר כמו מיאמי. ויש לך חיבור של משקיעי הון-סיכון ויזמים שמגיעים לכאן, שיוצרים נקודת צפיפות ואת המסה הקריטית שצריך כדי לקיים אקוסיסטם, עבור חברה כמו שלך. ומצד שני אנחנו מקבלים גם אנשי private equity ואנשי פיננסים מניו יורק שגם מגיעים הנה. אז התופעה הזו מביאה שני מקורות הון משמעותיים לעיר.

ודרך אגב, יש הזדמנות למזג את שני הדברים האלה בגלל שאנשי ה-PE הרבה פעמים משקיעים בנדל״ן, משקיעים בחברות מסויימות, אבל הרבה פעמים לא מסתכלים על טק. אז זה מה שהולך להיות שונה במיאמי. אנחנו לא בהכרח רוצים שיקראו לנו ״סיליקון מיאמי״ או משהו כזה, גרסה כלשהי של הסיליקון ואלי. אנחנו רוצים להביא את המוחות הטובים והמבריקים ביותר מסיליקון ואלי, ואת אנשי הפיננסיים הטובים והמבריקים ביותר מניו יורק, ולשים אותם במקום אחד. זה מפחיד כמה דלק יש לנו לצמיחה.

ואז, יש לנו מעטפת תכנונית שמאפשרת לנו קיבולת לצמוח במסגרת התכנית העירונית הנוכחית, פי 10, מבחינת גדילה פיזית. בלי שום שינויים או התאמות לתכניות שכבר אושרו. אז זה די קל לבוא ולפתח משהו ולהגדיל את הקיבולת בעיר.

סוארז באמת הפך את זה לעבודה שלו. יזמים ומשקיעים שהגיעו לבדוק את מיאמי רק היו צריכים לכתוב לו בטוויטר, וקיבלו הזמנה לקפסיטו (קפה קטן) עם ראש העיר סוארז. אתם יכולים למצוא את כל זה בערוץ היוטיוב של ראש העיר סוארז. וזה עבד!

לא שהדומינטטיות של סצינת הטק בסיליקון ואלי או סצינת הפיננסים בניו יורק נמצאות בסכנה, אבל סוארז עדיין זיהה פלח שוק שלא מקבל מענה, ובמו ידיו בנה עבורם פיתרון. דרך מפגשי הקפסיטו הוא הבין מה האנשים האלה מחפשים ואיך לתת להם מענה במיאמי. הוא יצר את המסה הקריטית שהתחילה שם אקוסיסטם של טק.

זה מאד מרענן להאזין לסוארז מדבר. אפשר להשתכנע שהוא באמת רואה את התפקיד שלו בתור משרת של הציבור, שאמור לדאוג לעתיד טוב ולא רק לעסוק בפופוליזם זול כדי להיבחר שוב. יהיה מעניין לעקוב אחריו בפריימריז הנשיאותיים.

הפוסט הזה בבלוג ״ההיסטוריה הפיננסית״ אמנם נכתב רק לפני כמה חודשים, אבל הוא סוקר תופעה מסוף המאה ה-19. זה מספיק רחוק כדי להיחשב ״המלצה מהעבר״. המצאת הטיקר הייתה מאד משמעותית לשווקים הפיננסיים. עד אז היה קשה מאד לעקוב אחרי מחירים של מניות ונכסים. העיתונים הפיננסיים לא פירסמו מחיר סגירה יומי, כי הם לא ידעו מה הייתה העסקה האחרונה שהתבצעה. היה צריך לבנות קשרים עם הברוקרים הגדולים כדי לדעת מה היו מחירי המסחר.

מכשיר הטיקר שינה את כל זה. הוא יצר דמוקרטיזציה של גישה למידע על השווקים הפיננסיים. באמצעות כבלי טלגרף, הטיקר הפיץ מחירי זמן-אמת בכל רחבי אמריקה. קירבה לבורסה של ניו יורק כבר לא הייתה תנאי בשביל גישה למידע פיננסי.

וכמו עם טכנולוגיות פיננסיות אחרות שאפשר לחשוב עליהן, היו שמצאו דרכים חדשות לנצל את יצר הספקולציה של משקיעים פרטיים באמצעות מכשיר הטיקר.

בשווקים, המונח “bucket shop” התייחס ל״חנויות״ שבהם לקוחות הימרו על הכיוון של מחירי מניות. באקט שופס נראו לרוב כמו משרדי ברוקר מסורתיים, עם מכונות הטיקר והלוחות שהציגו מחירים בזמן אמת. אבל ה״טריידים״ של הלקוחות לא היו אמיתיים. לקוח של באקט שופ שקונה מניה של חברת הרכבת ABC, מעולם לא החזיק במניות של חברת הרכבת ABC. הם רק עשו ספקולציה על הכיוון שבו תזוז המניה.

ועדיין, למשקיע הממוצע, באקט שופס היו אחת מדרכי הגישה היחידות לשווקים הפיננסיים. לבורסות כמו ה NYSE היו דרישות גבוהות של הון עצמי וגודל טרנזאקציה מינימלי, שמנעו מרוב האזרחים להשקיע. אבל כל אחד היה יכול להיכנס לבאקט שופ ולהשתתף בהימורים על שוק המניות. … הניו יורק טיימס דיווח ב-1889 ש-5,000 באקט שופס ברחבי אמריקה עיבדו בערך מיליון טריידים מדי יום; פי 4-5 מהממוצע היומי של טרנזאקציות בבורסה של ניו יורק.

נשמע טוב, לא? הבאקט שופס סיפקו גישה לשווקים הפיננסיים, לאנשים שהמערכת המסורתית דחתה. והם יצרו decentralization. לא צריך להיות תלויים בבורסה אחת מרכזית שתקבע את כל החוקים. כל באקט שופ יכל להגדיר כללים משלו בנוגע לגודל העסקה, דרישות מרג׳ין, עמלות, וכו׳. וכל משקיע יכל לבחור את הבקאט שופ שמתאים לו. מעולה, נכון?

ובכן.

היו כמה בעיות.

מאחר ולקוחות מהמרים על הכיוון של מחירי המניות, עוד הבדל מרכזי בין באקט שופס לבין בורסות היה מערכת היחסים בין לקוח ובין ברוקר. ברוקר מניות מסורתי הרוויח עמלות בעצם היותו סוכן נאמן עבור הלקוחות שלו. לעומת זאת, מפעילי הבקאט שופס והלקוחות הספקולנטיים שלהם היו יריבים במשחק סכום-אפס. הבאקט שופ הרוויחו כשהלקוחות עשו טריידים גרועים. אם הלקוחות עשו טרייד רווחי, הבאקט שופ הפסיד.

זו בטח לא הייתה בעיה לו רק רשתות חברתיות היו קיימים בסוף המאה ה-19. דברים כמו רדיט וטוויטר וטיקטוק מקלים על עבודת המניפולציה של מחירי נכסים. ואז הבאקט שופס בוודאי היו יכולים לפרסם כמה פוסטים ב r/bucketshopbets או להעלות איזה סרטון, כדי לוודא שהמחירים זזים ההיפך מההימור של הלקוחות. אבל, בימים שלפני האינטרנט, זה דרש קצת יותר עבודה.

בשל דינמיקת סכום-האפס הזו, באקט שופס פיתחו טקטיקות למניפולציה במחירי מניות על חשבון הלקוחות. האסטרטגיה ההרסנית ביותר עבור השווקים הפיננסיים כונתה “wash trade”.

למשל, נניח ש״באקט שופ בע״מ״ מבחינה שכל הלקוחות שלה מהמרים שהמניה של ווסטרן יוניון תעלה. אם הלקוחות צודקים, הבאקט שופ תצטרך לשלם להם הרבה כסף. הפיתרון? וואש-טרייד.

באקט שופ בע״מ תיתן הוראת מכירה גדולה לווסטרן יוניון בבורסה של ניו יורק, במחיר שהוא הרבה מתחת למחיר הנוכחי של ווסטרן יוניון. זה ״שוטף למטה״ את מחיר המניה של ווסטרן יוניון, והציטוט של הוראת המכירה במחיר הנמוך תגיע לבאקט שופ דרך סרט הטיקר. באקט שופ בע״מ תסגור את ההימורים של הלקוחות שלה בהפסד, מאחר ומחיר המניה ירד.

אוקיי, אז הם עושים קצת כסף. ביג דיל. אם קרנות סיכון היו קיימות בסוף המאה ה-19, אולי אחת מהן אפילו הייתה מגייסת ״קרן באקט שופס״, כדי לסחוט כספים ממהמרים תמימים בצורה יותר מאורגנת. בזמן שמייסד הקרן, שבעבר התפרסם בטח בתור ממציא הטיקר-טייפ או משהו כזה, היה מתאמץ להסביר בטוויטר ובפודקאסטים למה באקט שופס הם העתיד של המערכת הפיננסית.

בכל מקרה, היו כמה תופעות לוואי לכל הפעילות הנפלאה הזו. הניו יורק טיימס כתב ב-1889:

בקרב אנשים שסוחרים במניות יש למעשה נטיה כללית לקנות… תמיד יש שוורים; הם תמיד קונים. התוצאה הבלתי נמנעת היא שמפעילי הבאקט שופס הם תמיד בצד הדובי… הם פשוט מוכרים בשורט כל כך הרבה, הם מהמרים שהמחירים ייפלו. עם אינטרס עצום כל כך שמוטל על הכף, הבאקט שופס יותר מכל אחד אחר תלויים ברגולציה על שוק המניות.

כשפוזיציית השורט של הבאקט שופס גדלה עד כדי כך שנדרשת פשיטה על השוק כדי להוריד למטה את מחירי המניות ולמחוק את הלקוחות, הפשיטה מתבצעת, המחירים יורדים למטה, ותהליך המחיקה ממשיך בראש מורם…

זה מובן איך שוק המניות, והמשקיעים, באופן כללי נפגעים מכל זה. בכל פעם ששוק המניות הציג חוזקה, צבא הבאקט שופס היכה בו.

ב-1915, הבורסה של ניו יורק חגגה את מותם של הבאקט שופס. ״מאורות ההימורים״ האלה הוכחדו מהמערכת הפיננסית האמריקאית. אבל הסיפור הזה המחיש איך ספקולציות ומניפולציות בשוק לכאורה-מנותק (הבאקט שופס), יכול להשפיע על שווקים מוסדיים (כמו בורסת המניות).

הבורסות הגדולות זיהו את ההזדמנות להרוויח את העמלות של משקיעי הריטייל, שנהגו להמר בבאקט-שופס, והפחיתו את מגבלות המסחר. זה הביא לראשונה להשתתפות נרחבת של משקיעים פרטיים בשוק המניות המסורתי. ההימורים האופטימיים שלהם, שבעבר הלכו לבאקט שופס (והובילו לוואש-טרייד שהורידו את מחירי המניות), זרמו כעת ישירות לבורסה.

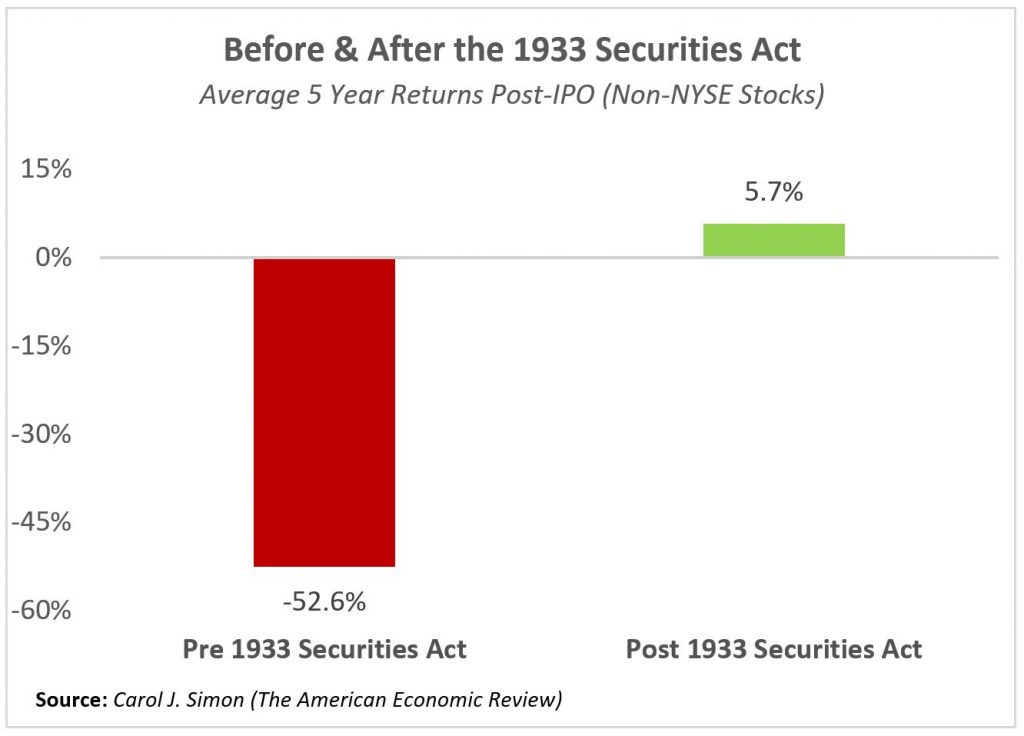

כבר לא היו תופעות כמו וואש-טרייד, אבל עדיין לא הייתה רגולציה שהגנה על משקיעים פרטיים ממניפולציות והונאה. וזה חלק ממה שאיפשר את הגאות של שוק המניות האמריקאי בשנות ה-1920, והביא לקריסה של 1929.

ב-1933 הנשיא רוזוולט חתם על חוק ניירות הערך, שהגדיר כללי רישום ודיווח על ניירות ערך, וב-1934 חתם על חוק הבורסה לניירות ערך. וכמו שהזכרנו בשבוע שעבר, החוקים האלה הם הבסיס לתביעות של רשות ניירות הערך נגד Coinbase ו-Binance. ה-SEC טוענים שבכך שהן מאפשרות סחר במטבעות קריפטוגרפיים, הן למעשה מפעילות בורסה לניירות ערך, בלי למלא אחר התנאים הנדרשים.

לחוק היה אפקט די חיובי. הדיווחים והפיקוח סביב חברות שהנפיקו מניות, שיפרו פלאים את התשואות של המניות האלה. איך זה קרה? הרבה שחקנים שלפני כן עסקו ב״שיווק״ של חברות מפוקפקות ״נעלמו״, מאחר שהיו נאלצים להתמודד עם השלכות רגולטוריות חמורות תחת החוק החדש.

: 9781771642484: Wohlleben, Peter, Billinghurst, Jane, Flannery, Tim, Simard, Suzanne: Books")

מעניין מאוד - כרגיל.