מהדורה 54: מה קורה עם הבורסה באיראן, שקרים (ואמיתות) על אנרגיה גרעינית, מה קורה בהון סיכון, באפט שוב אוהב את גייקו, דברים שלא משתנים

״אתה יודע מה היה החטיף הכי נמכר ב-62׳?״, שאל באפט. ״לא״, אמר ג׳ים. ״סניקרס״, אמר וורן,״ואתה יודע מה החטיף הכי נמכר היום?״ ״לא״, אמר ג׳ים. ״סניקרס״, וורן אמר. שתיקה. זה היה סוף השיחה.

שוב יום שישי. למקרה שפספסתם, פרסמתי השבוע פוסט על וויקס שמנסה להבין את התכנית שלהם להגיע לצמיחה רווחית, ואיך היא מתקדמת. ולמי שתהה, לא התבלבלתי בימים וחשבתי שיום שישי הגיע מוקדם. הפוסטים בבלוג הם דבר נפרד. הניוזלטר של יום שישי מכיל חמש המלצות תוכן, וקצת מהמחשבות שלי עליהן. פוסט עוסק בנושא אחד, לרוב חברות טק ישראליות, ומכיל את הרעיונות והתובנות שלי עליו. לקוראים זה אולי מרגיש די דומה, אבל החוויה של לכתוב את הרהורי יום שישי שונה מאד מהחוויה של לכתוב פוסטים בבלוג. ניסיתי לשתף ולהסביר את זה במהדורה 22.

ועוד משהו אישי - כתבתי אתמול פוסט בטוויטר על החוויה של להמשיך לכתוב את הבלוג בתקופה הזו, ולמה אני ממשיך לעשות את זה. אפשר למצוא אותו כאן.

קדימה למהדורה 54 -

דברים שנתקלתי בהם השבוע

מה קורה עם הבורסה באיראן

טהרן היא בורסת המניות הכי גדולה שאף אחד לא שמע עליה. וזו בורסה אמיתית. רשומות שם בערך 600 חברות. יותר מ-50 תעשיות שונות נוכחות בשוק. זה לא סתם פרוקסי על מחיר הנפט. יש שם שווי שוק כולל של 250 מיליארד דולר ונזילות די טובה. אם איראן הייתה מחוברת לשווקים הפיננסיים העולמיים, ולא היו סנקציות, היא הייתה החברה הכי גדולה באינדקס MSCI Frontier Markets.

הפודקאסט של בלומברג אירחו השבוע את מאצ׳יי ווחטל, מנהל קרן גידור שמשקיעה באיראן. הוא אירופאי כמובן, אמריקאים לא יכולים להשקיע שם בגלל הסנקציות. בהתחלה זה קצת הכעיס אותי. מה הם נותנים במה לדבר הזה. אבל אז הבנתי שדווקא חשוב לדעת מה קורה שם. לא ידעתי בכלל שיש להם שוק מניות מפותח.

והרבה לא יודעים, כי המידע על הבורסה בטהרן לא נגיש. בגלל הסנקציות. הוא לא מופיע בבלומברג. והאתר שלהם חסום לכתובות IP מהמערב. ווחטל משלם לשירותי מידע באיראן, ומחזיק שלושה אנליסטים שם. הנוכחות המקומית חשובה לא רק בשביל המחקר, אלא גם לתפעול שוטף. למשל כי חברות מתמהמהות עם תשלומי דיבידנדים, וצריך ״לרדוף אחריהם״.

בגלל המחסור האדיר בהון במדינה, התנודתיות הגבוהה של המטבע האיראני (שנקבע בעיקר לפי מחירי הנפט והיכולת של איראן לייצא), ושיעורי הריבית הגבוהים, המניות נסחרות במחירים מאד נמוכים. סביב מכפיל רווחים של 4 או 5, לחברות צומחות שמשלמות דיבידנד. שיעור הדיבידנד החציוני ב-100 החברות הגדולות הוא 15% (אבל, כאמור, צריך לרדוף אחריהן כדי לקבל אותו).

ווחטל מסביר שזה מראה את גודל המחיר שאיראן משלמת על הניתוק מהמערכת הפיננסית העולמית. לטענתו השווי של שוק המניות שלה יכול לגדול פי 5 או 10 אם משווים אותו לשווקים דומים.

הוא גם נשאל מה קורה שם מאז ה-7 באוקטובר, ועד כמה שאפשר לסמוך על זה, שוק המניות באיראן לא מתמחר כרגע תרחיש של מעורבות במלחמה איזורית, לפחות לא בהסתברות גבוהה יותר ממה שבדרך כלל מתומחרת שם:

כל המטבעות המקומיים באיזור נמכרו והבורסות ירדו. וברור שזה קרה גם כאן. בשלושה שבועות הראשונים, אינדקס המניות המקומי, שנמדד במונחים דולריים, ירד. בשפל זה היה ב-10%. מאז, זה התחיל לזנק חזרה והאינדקס חזר לרמה שלו ב-7 באוקרטובר. המטבע עדיין למטה, אז למשקיע זר שמודד במונחים דולריים, הוא בהפסד של בערך 3%. לא רע בהתחשב בנסיבות. בהינתן הסיכון באיראן, שמעורבת בכל מה שקורה. התרחיש הכי גרוע הוא עימות צבאי שיהפוך מזקקות נפט איראניות או מפעלים פטרוכימיים למטרות צבאיות.

… ההשפעה העיקרית היא על הנזילות. לפני זה המחזור היומי היה סביב 150 מיליון דולר, וזה ירד עד 30-40 מיליון. המניות והתעשיות שירדו הכי הרבה הן אלה שיש להן הכי פחות נזילות, לא בהכרח אלו שקשורות למלחמה או עניינים גיאופוליטיים.

מעניין שגם בתקופות מתוחות קודמות, למשל כשארה״ב התנקשה בסולימאני, ואיראן תקפה בסיסים אמריקאיים בעירק, גם אז השוק לא ירד יותר מ-10% במונחים דולריים. אולי זה עוד אינדיקציה לכמה המחירים שם כבר ברצפה. ומה שמפתיע הוא שבאופן כללי אינדקס המניות האיראני הציג תשואה שנתית ממוצעת של 11% ב-15 שנים האחרונות. קצת פחות מ-12% שהציג ה S&P 500, אפילו שהסביבה היא כל כך שונה. מצד שני, התנודתיות במניות האיראניות היא הרבה יותר גבוהה. תיזת ההשקעה של ווחטל היא ״אם בזמנים כל כך קשים אפשר לעשות 11%, אפשר לחשוב מה יהיה אם יום אחד דברים יתחילו להשתפר ואיראן תתחיל להיפתח״.

המגישים שאלו האם היה אפשר לראות בשוק סימנים של ״התחממות״, לאור עסקת חילופי השבויים עם ארה״ב וההקלה בסנקציות שאיפשרה לייצא יותר נפט.

זו שאלה טובה. אין מניות נפט שרשומות בבורסה. … אבל מכשיר אחד שמראה בצורה מושלמת את העליה במכירות הנפט הוא המטבע. המטבע האיראני שהסברתי שהוא סופר תנודתי, היה די יציב כל השנה, בערך ב 500,000 ריאל לדולר … זה סימן ברור שהבנק המרכזי של איראן אוגר מספיק רזרבות בשביל לשחרר את הלחץ.

זה עדיין מורכב כי אי אפשר לעשות העברות בנקאיות לאיראן, לפחות לא בקלות. אז כשיצאנים איראניים מוכרים נפט, הם לרוב לא מביאים את הכסף חזרה לאיראן. זה בד״כ בחשבונות בנק בסין או איפה שזה לא יהיה, ואז הכסף הזה יכול לשמש לייבוא. אבל הוא לא נכנס לאיראן. איראן צריכה בערך 20 מיליארד דולר בשנה כדי לממן מוצרים הכרחיים (כמו מזון ותרופות). זה המינימום. ואם אין את זה, איראן צריכה לקנות דולרים בכל מחיר, וזה יוצר פיחות גדול במטבע. […]

בנוסף לזה יש את הגירעון בתקציב. זה בערך 10-15 מיליארד דולר. אז אם איראן מצליחה לקבל 30-40 מיליארד דולר בשנה ממכירות נפט, העניינים די מסודרים מבחינת יציבות, מימון של ייבוא, איזון תקציבי וכו׳. בנסיבות כאלה הם רואים כמה מיליארדי דולרים נכנסים כל חודש. זה מייצר לחץ על הערך של הריאל האיראני. וזה חשוב. אז אפשר לראות את השינוי בכמה רבעונים האחרונים בא לידי ביטוי בשער המטבע. זה מדהים כמה שהתנודתיות ירדה בשער ההמרה.

היו עוד כמה אנקדוטות מעניינות לגבי המשקיעים הפרטיים האיראניים. ווחטל מסביר שהם בעיקר ״סוחרי מטבע״, בגלל התנודתיות, אבל יש מגבלה על כמות הדולרים שהם יכולים לקנות. ההשקעה במניות היא אחת הדרכים שבהם הם מקבלים חשיפה לדולרים. סוגי נכסים אחרים הם נדל״ן - הרבה דירות עומדות ריקות, ונרכשות רק בתור מכשיר חיסכון. או למשל מכוניות משומשות. בגלל הקושי להשיג חלקים, יש מחסור במכוניות באיראן, ומכוניות משומשות נסחרות דרך אתרי אינטרנט ייעודיים בתור נכס עם חשיפה דולרית.

שקרים (ואמיתות) על אנרגיה גרעינית

בקיץ האחרון, ב-11 באוגוסט, סניף אילינוי של קבוצת פעילי האקלים ״מועדון הסיירה״ צייצו טוויט חגיגי עם תמונת חיוך של מושל אילינוי ג׳יי בי פריצקר. נאמר שם ש״המושל פריצקר הטיל וטו על חוק שהיה מסיים את האיסור של מדינת אילינוי על בניית תחנות כח גרעיניות חדשות. תודה לך המושל פריצקר.״

לפני חמש שנים, ואולי אפילו לפני שנה, הטוויט הזה לא היה מקבל הרבה תשומת לב. אולי הוא היה מקבל תמיכה של כמה פעילי סביבה ובוז מהנישה של מצדדי הגרעין, אבל הרוב היו מתעלמים ממנו.

בשנת 2023, מועדון הסיירה חטף ראטיו. 113 מול 424 ואוסף גדול של תגובות. אני אקריא לכם כמה דוגמאות ... ״חדשות טובות לשריפה של פחם וגז טבעי הודות למועדון הסיירה של אילינוי״ ... ״צריך לעצור את פעילי סביבה למען טובת הסביבה״ ... ״אתם מציתי אקלים, בושה וחרפה״.

אפילו ג׳ייסון קאלאקניס, המנחה של פודקאסט האול-אין, הצטרף לאקשן וצייץ, ״המושל פריצקר, מה החשיבה שלך כאן, כי אנחנו צריכים עצמאות אנרגטית בארה״ב וכדור הארץ די עולה באש״. ... מארק נילון, פעיל למען שימוש באנרגיה גרעינית, סיכם את הכל במשפט ״השרלטנים האלה בתקווה לא יהיו איתנו עוד הרבה זמן״.

... התגובות האלה משקפות את השינוי הגדול בארה״ב והתמיכה הגוברת באנרגיה גרעינית. לפי סקר מאפריל 2023, 57% מהבוגרים האמריקאיים אמרו שהם בעד הוספת תחנות כח גרעיניות לייצור חשמל, לעומת 43% ב-2020. והתמיכה הזו חוצת מפלגות.

פאקי מק׳קורמק, שמפיק בלוג ופודקאסט בשם ״לא משעמם״ (וכבר הוזכר פה בעבר), החליט להקדיש עונה שלמה לנושא האנרגיה הגרעינית. הוא לא מומחה בתחום, ובכל פרק הוא מתכנן לארח מומחה אחר. הציטוט הזה הוא מתוך פרק הפתיחה, שעסק בהפרכת מיתוסים לגבי אנרגיה גרעינית. זה מעודד לפחות לשמוע שבאמריקה יש קונצנזוס הולך וגדל שתומך בזה.

בשבוע שעבר הזכרתי בתסכול את מאמר הדיעה מ-2019 שהסביר שאנרגיה גרעינית הייתה יכולה להציל את העולם ממשבר האקלים. ואולי זה גם היה פוגע במקורות המימון והכח של איראן, רוסיה, ומדינות נוספות במזרח התיכון. הקטע הקודם הסביר עד כמה הקיום של איראן תלוי ביכולת להכניס לפחות 30-40 מיליארד דולר מייצוא נפט כל שנה.

זה גרם לי לצלול למחילת הארנבים של האנרגיה הגרעינית, ולקרוא על זה די הרבה בשבועיים האחרונים. זה מעורר תקווה לראות מצד אחד את פוטנציאל הרווח האדיר שהאנושות הייתה יכולה להפיק מזה. או אולי עדיין יכולה. מצד שני זה מתסכל לראות את ההיסטוריה, ולהבין כמה קשיים ואתגרים עוד קיימים שם. שמחתי מאד שפאקי התחיל את העונה הזו בפודקאסט שלו, ואני ממש מחכה ללמוד עוד.

פאקי והמנחה שלצידו, ג׳וליה דיוואל שעבדה בעבר בספייס איקס והיום מנהלת סטארטאפ בתחום האנרגיה הגרעינית, הפריכו שם שלושה מיתוסים לגבי אנרגיה גרעינית: שתקלות ואסונות הורגים הרבה אנשים, שהיא מייצרת פסולת בעייתית, והקשר שאנשים עושים בין אנרגיה גרעינית לנשק גרעיני. אנקדוטה מעניינת שהסבירו שם היא שבלתי אפשרי להשתמש באנרגיה גרעינית כדי לייצר פצצות אטום, התהליך הוא שונה לגמרי, אבל שאפשר כחלק מתהליך פירוק של נשק גרעיני, להשתמש בו כדי להפיק דלק. זה נעשה עם נשק גרעיני רוסי שנוטרל, והאורניום שבו שימש להפקת 10% מהחשמל באמריקה במשך 20 שנה.

זו סקירה ממש מעניינת, בעיקר למישהו כמוני שלא מבין שום דבר בתחום אבל איכשהו הסקרנות שלי נשאבה אליו. ואני מחכה לפרקים הבאים, בעיקר לשמוע ממשקיעים ויזמים בתחום.

הון סיכון ב-2023

משקיע ההון סיכון סאם לסין (Slow Ventures) פרסם מצגת די מעניינת תחת הכותרת ״מצב ההון סיכון ב-2023 - איפה אנחנו, לאן אנחנו הולכים, ואיפה להשקיע״. עם ההסתייגות שמשקיעי הון סיכון נוטים להציג נרטיבים שמשרתים את הפוזיציה שלהם, וספציפית לסין בתור משקיע סיד שרוצה פחות משקיעים שיתחרו איתו ועסקאות בהערכות שווי נמוכה יותר, אני חושב שזו מצגת ממש מעניינת.

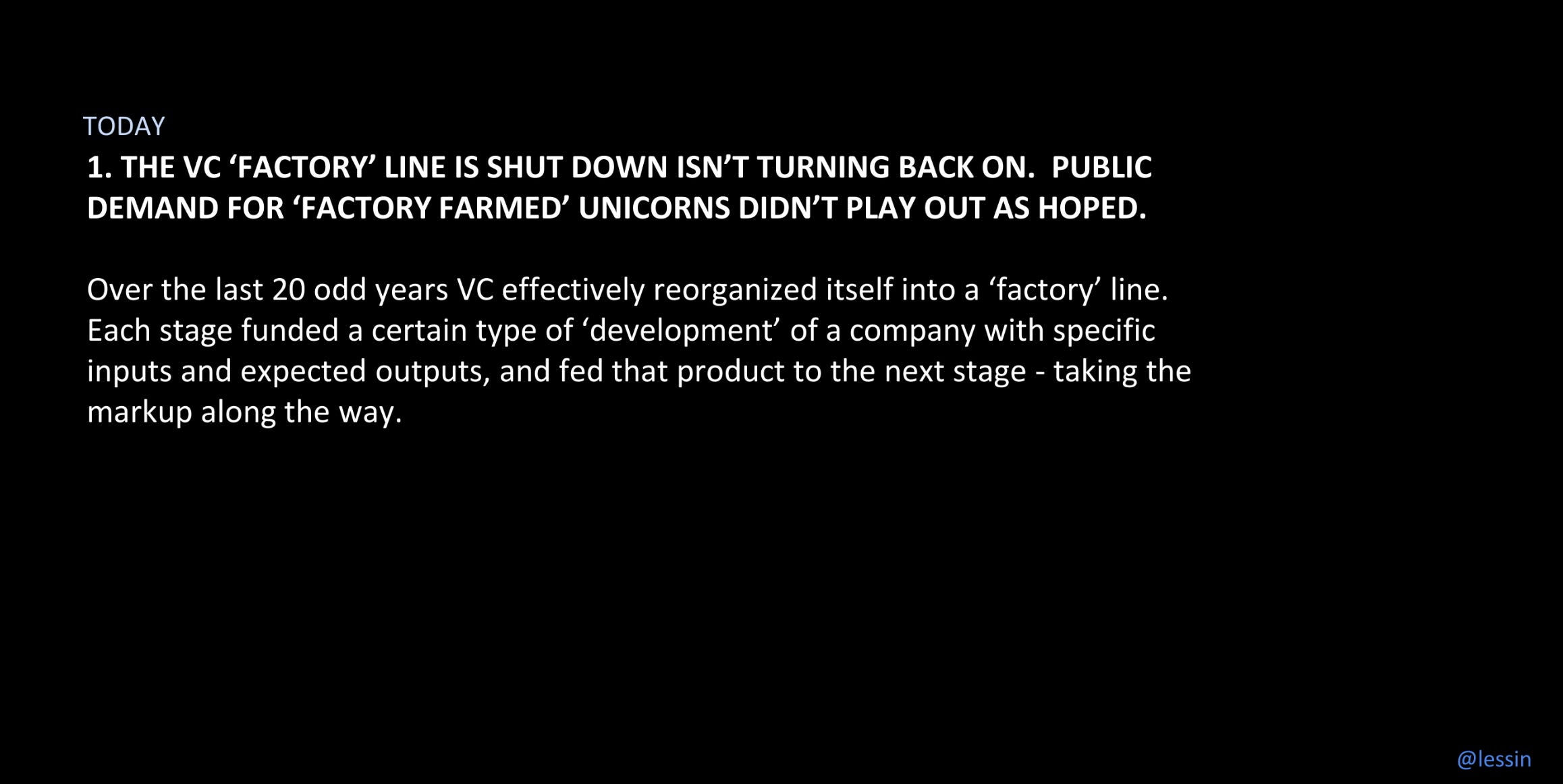

אחת המגמות היום היא מה שהוא מגדיר בתור סגירתו של ״פס הייצור״ של ההון סיכון, ומותו של ״נרטיב היוניקורן המהונדס״ ששלט בסיליקון ואלי ב 10-15 שנים האחרונות. הכוונה לחברות שלא נועדו להיות פלטפורמות ענק של מאות מיליארדי דולרים, אבל נוצר קונצנזוס שאם העסק יעמוד במטריקות מסויימות, משקיעי השוק הציבורי ישמחו לקלוט את ההנפקה בשווי של 1-10 מיליארד דולר.

היו לטענתו שלושה דברים שאיפשרו לזה לקרות: ביקוש יציב מהשוק הציבורי ליוניקורנים ״מהונדסים״ כאלה, אוסף של מטריקות מוסכמות בשוק הפרטי שלפיהן מצדיקים את הערכות השווי האלה, ואספקה קבועה של הון סיכון, פאונדרים, ובעיקר ״המון המון עובדי סטארטאפ שמסכימים לקבל תשלום בצורת חלומות-יוניקורן וקשת בענן של אימפקט״.

לסין מקדיש הרבה שקפים כדי לנמק למה כל שלושת עמודי היסוד האלה הרוסים, ולא הולכים לחזור. המודל הזה שבור, והוא מזהיר בעיקר מהשקעה בחברות מהסוג הזה, שדווקא עבדו כל כך טוב בשנות ה-2010.

הון סיכון תמיד הייתה תעשיית נישה. אני לא נוטר טינה על הניסיון בתקופת הריבית-אפס ע״י כמה קרנות ליצור סטנדרט ולהגדיל את התעשיה ולהפוך ל״מנהלי נכסים״ על גבי השיווק של ״תוכנה אוכלת את העולם״.

אבל אנחנו חוזרים לאיפה שהדברים היו - שזה בסדר למשקיעי סיד כל עוד הם מכירים במציאות הזו וחוזרים להשקעות סיד טובות לעומת להאכיל את המפלצת.

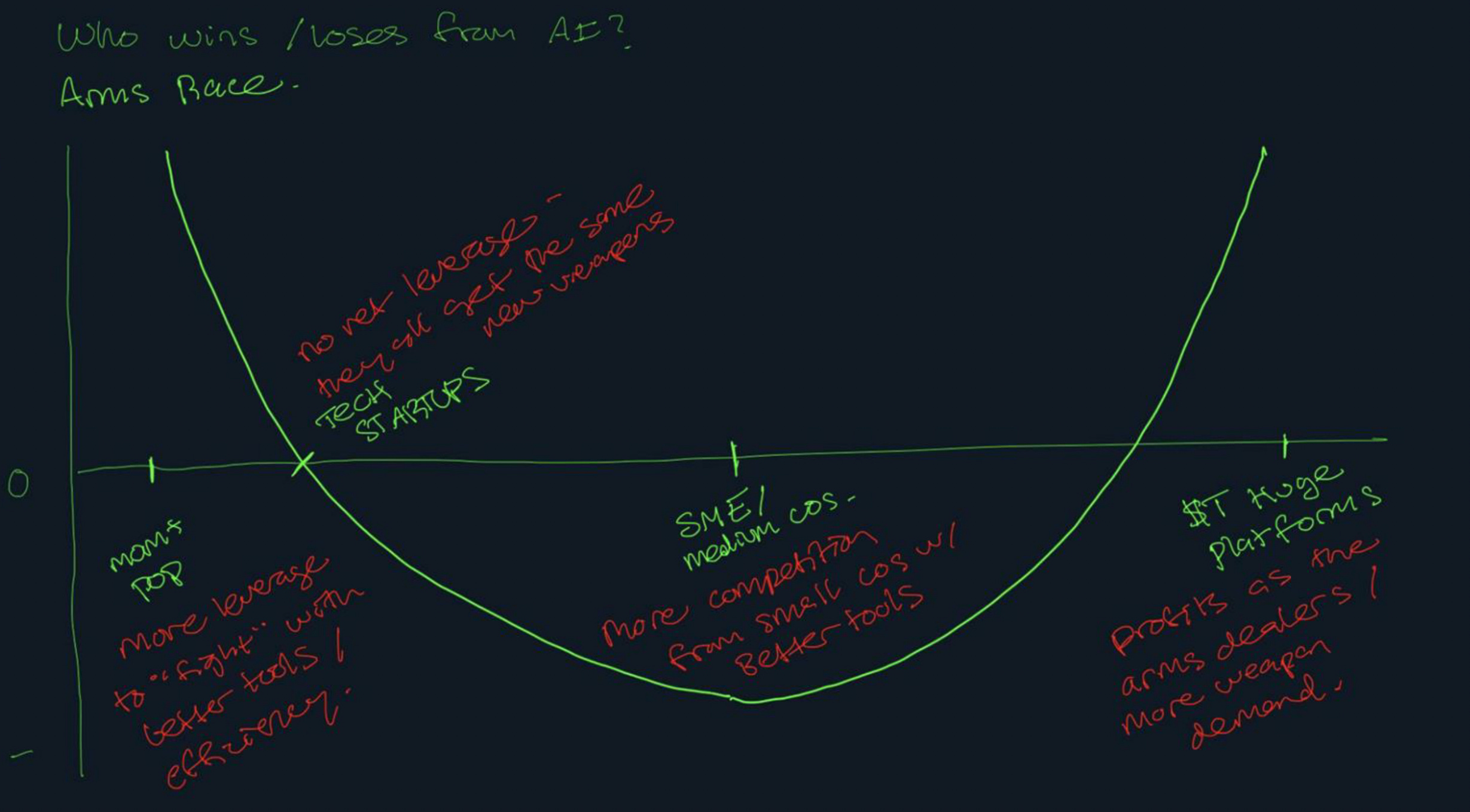

עוד מגמה שהוא מזכיר היא ״נוווה המדבר״ של AI ומודלי שפה גדולים. לסין טוען שזו באמת טכנולוגיה מלהיבה עם הרבה יישומים עסקיים אמיתיים. אבל המרוויחים הגדולים יהיו פלטפורמות המגה טק הגדולות, ועסקים קטנים. ״כל מי שבאמצע הולך להידפק״. בעיקר כי כולם יכולים להשתמש באותם APIs, שיישלטו על ידי החברות הגדולות, וכי הטכנולוגיה מתקדמת מהר מדי כדי לייצר חפיר אמיתי. ״AI הולך להיות מקרה קלאסי של “חדשנות תומכת״ (sustaining innovation) ולא של disruption״.

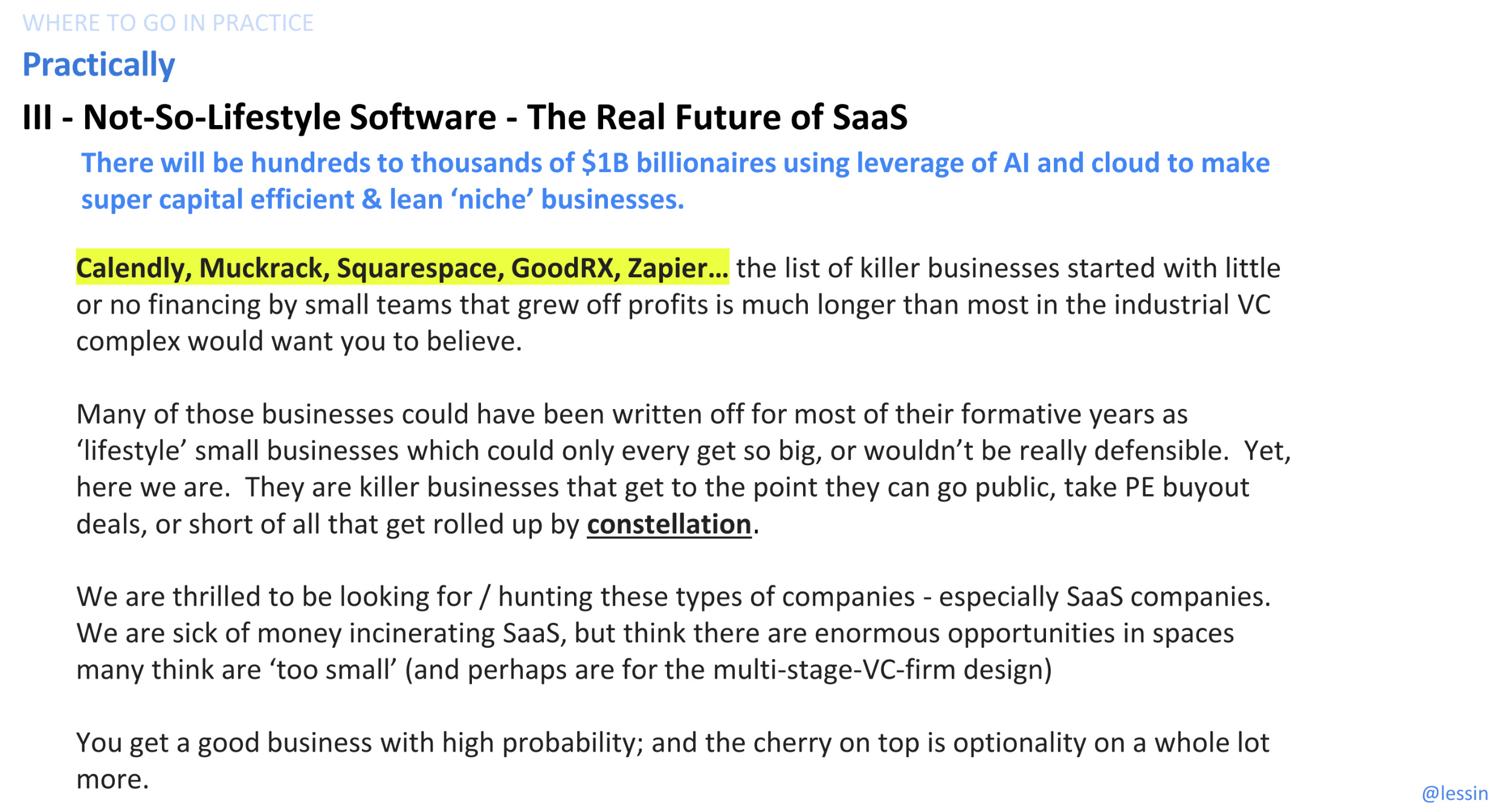

אחת התחזיות לגבי העתיד היא מה שלסין קרא לו חברות תוכנה לא-כל-כך-לייפסטייל. ״יהיו בין מאות לאלפי חברות של מיליארד דולר שישתמשו בבינה מלאכותית והקלאוד כדי לבנות עסקי נישה רזים ויעילים״. זה נושא שכתבתי עליו כבר באחד הפוסטים הראשונים בבלוג, ובאמת איבד מהפופולריות שלו בשנות הריבית האפסית ונרטיב ה Go Big or Go Home ששלט בהון סיכון בסיליקון ואלי. יהיה מעניין לראות מה יקרה עם התחזית הזו.

לא הסכמתי עם כל הטיעונים במצגת, אבל היא מציגה פרספקטיבה מעניינת. שווה להציץ.

המלצות מהעבר

באפט שוב אוהב את גייקו

25 שנים לאחר מכן, לבאפט הייתה שוב הזדמנות להשקיע בגייקו, הפעם דרך חברת ההחזקות שלו, ברקשייר האת׳אוויי. הרכישה הזו תכין את הקרקע לבוננזת ההשקעות הכי גדולה שלו.

הזכרתי במהדורה 53 את ההשקעה של באפט בגייקו ב-1951, ואת תיזת ההשקעה שהוא פירט אז במאמר לעיתון כלכלי. באפט מכר את גייקו אחרי שנה בתשואה של 50%, רק כדי לפספס תשואה של 100x בשני העשורים שלאחר מכן. אבל אז, הייתה לו עוד הזדמנות.

בהשתלשלות אירועים מפתיעה עבור חברה עם יתרון תחרותי כל כך גדול, גייקו כמעט פשטה רגל ב-1976. עד אז, דווידסון פרש, והמנהלים שהחליפו אותו בניהול החברה העריכו בחסר את התביעות שהוגשו לגייקו כתוצאה מהאינפלציה. הם ניסו להשתמש בצמיחה מהירה כדי לתקן את הבעיה, ואיפשרו ליחס הפרמיות-לעודף של החברה לגדול. זהו סכום הפרמיות ביחס לשווי המאזני של החברה, וכדי להגדיל אותו הם צמחו אל מחוץ לנישת הנהגים האיכותיים. זה רק החמיר את המצב.

ההפסדים צמחו מהר, וב-1976 גייקו הייתה על סף פשיטת רגל. בשלב הזה, באפט ישב בדירקטוריון, לאחר שהחליף את ג׳רי ניומן, שותף בגרהאם-ניומן שהחזיקה בבעלות גדולה בגייקו.

באפט עזר לגייס את ג׳ק ביירן, מנהל מוערך בתחום הביטוח, בתור מנכ״ל כדי להגיע לתקן את הבלאגן. עם אמונה ביכולות של ביירן ובכך שהיתרונות התחרותיים של גייקו לא נפגעו, באפט התנפל על מחיר המניה המדוכא של גייקו, וקנה 4.1 מיליון דולר של מניות רגילות ועוד 19.4 מיליון דולר של מניות מועדפות להמרה.

לאחר המינוי למנכ״ל, ביירן נקט בצעדי חירום, פיטר חצי מהעובדים בחברה, יצא משווקים לא רווחיים, והעלה את מחירי הפרמיות. הפעולות האלה עבדו, והחזירו את גייקו לרווחיות כבר בשנה שלאחר מכן. ההשקעה של באפט החלה לרוץ. עד לסוף 1977, המניות הרגילות עלו ב 150% ואפילו הערך של המניות המועדפות כמעט הוכפל. באפט הוסיף עוד להחזקה שלו בגייקו במהלך ארבע השנים הבאות, ועד 1980 השקיע בסך הכל 45.7 מיליון דולר, תמורת בערך 33.3% מהחברה

עם השיבה לימי הפאר שלה, ובזכות יתרון העלויות הנמוכות, גייקו המשיכה גם לצמוח וגם לקנות בחזרה מניות במהלך שנות ה-80, מה שהביא את הבעלות של ברקשייר ל-50% מהחברה, מבלי שבאפט היה צריך לקנות עוד מניות בעצמו.

ואז, בינואר 1996, ברקשייר רכשה את המחצית השניה של גייקו תמורת 2.3 מיליארד דולר. כמו שבאפט כתב למשקיעים, ״זה מחיר די מופרז״. במיוחד אם חושבים על זה שאת 50% הראשונים ברקשייר רכשה תמורת 45.7 מיליון דולר. והעסקה העניקה גם להחזקה הזו שווי של 2.3 מיליארד דולר. זו תשואה מדהימה של יותר מפי 50 בתוך 15-20 שנים (הרכישות נעשו בין 1976 ל-1980), או תשואה שנתית ממוצעת של מעל 30% על פני עשורים.

איך באפט הצדיק את העסקה הזו? ומה קרה עם גייקו אחר כך? התשובה במהדורות עתידיות של ״הרהורי יום שישי״.

דברים שלא משתנים

נסגור את המהדורה עם עוד ״סיפור באפט״ שמורגן האוסל הזכיר כשתיאר את הספר החדש שלו, Same as Ever (אין לי דיעה כי עדיין לא קראתי).

אכלתי פעם ארוחת צהריים עם בחור שהיה קרוב לוורן באפט.

הבחור הזה - נקרא לו ג׳ים (זה לא השם האמיתי שלו) - נסע באוטו עם באפט באומהה, נברסקה בסוף 2009. הכלכלה העולמית הייתה מרוסקת בשלב הזה, ואומהה לא הייתה יוצאת דופן. חנויות היו סגורות, וקורות עץ עוד חסמו את הכניסה של בתי עסק נטושים.

ג׳ים אמר לוורן, ״המצב כל כך גרוע. איך הכלכלה אי פעם תתאושש מזה?״

וורן אמר, ״ג׳ים, אתה יודע מה היה החטיף הכי נמכר ב-1962?״

״לא.״ אמר ג׳ים.

״סניקרס״, אמר וורן. ״ואתה יודע מה החטיף הכי נמכר היום?״

״לא.״ אמר ג׳ים.

״סניקרס״, וורן אמר.

ואז שתיקה. זה היה סוף השיחה.

ההיסטוריה מלאה בהפתעות שאף אחד לא צפה. אבל היא גם מלאה בכל כך הרבה חכמה חוצת זמנים.

אם הייתם נוסעים בזמן 500 שנה אחורה או 500 שנה קדימה, הייתם נדהמים מכמה הטכנולוגיה והרפואה השתנו. הסדר הגיאופוליטי לא היה נראה לכם הגיוני. השפה והדיאלקט כנראה יהיו זרים לכם.

אבל הייתם שמים לב שאנשים עדיין נופלים למלכודות של תאוות בצע ושל פחד בדיוק כמו שקורה בעולם הנוכחי.

הייתם רואים אנשים מונעים מסיכון, קנאה, ושיוך שבטי בדרכים שייראו לכם מוכרות.

הייתם רואים עודף ביטחון עצמי וקוצר ראות שיזכירו לכם איך שאנשים מתנהגים היום.

הייתם מוצאים אנשים שמחפשים את הסוד לחיים מאושרים ומנסים למצוא וודאות כשזו לא קיימת באופן שתוכלו להזדהות איתו.

כשיעבירו אותכם לעולם לא מוכר, אתם תתבוננו באנשים מתנהלים בו במשך כמה דקות ותגידו, ״אה. ראיתי את זה בעבר. אותו דבר כמו תמיד״.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

ממש אשמח גם לשמוע מה בדיוק חשבת על המהדורה. אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בטוויטר ובפייסבוק., ואם אתם עדיין לא רשומים לבלוג - אפשר להירשם כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

פוסט מעניין תודה.

הסיפור האחרון הזכיר לי סיפור דומה של וורן באפט עם ביל גייטס שניסה לשכנע אותו להשקיע במיקרוסופט/מחשבים:

Gates: “You’ve got to have a computer.”

Buffett: “Why?”

Gates: “You can keep track of your stock portfolio.”

Buffett: “I only own one stock [Berkshire Hathaway].”

Gates: “Well, you can do your taxes.”

Buffett: “I don’t have any income. Berkshire doesn’t pay a dividend.”

Gates: “It’s going to change everything.”

Buffett: “Will it change whether people chew gum?”

Gates: “Probably not.”

Buffett: “Well, then I’ll stick to chewing gum, and you stick to computers.”

As you might guess, following that meeting, Buffett did not buy a PC, and he didn’t buy any Microsoft stock either.

כרגיל, תענוג צרוף.