שוב יום שישי. ״אילון מאסק מבקר בקיבוץ עם אפוד קרמי ועונד דיסקית צבאית״ זה בהחלט לא משהו שהיה ברשימת הניחושים שלי ל-2023. למרות שהוא הכחיש שזו הייתה מטרת הביקור, זה התקיים על רקע הטוויט האנטישמי שהוא כתב לאחרונה, והעובדה שמפרסמים גדולים כמו דיסני משכו את תקציבי הפרסום שלהם בטוויטר. המנכ״ליית שהוא מינה, לינדה יאקרינו, עומדת מאחוריו — אכזבה גדולה למי שאולי קיווה שהיא תעשה OpenAI ותפטר את אילון מאסק. חשבתי לכתוב על כל זה, ולהוסיף כמה דאחקות על הספייס שהוא עשה עם ראש הממשלה, אבל, הרגשתי שאני לא נהנה במיוחד מלכתוב ניתוח של כן-או-לא אנטישמי.

אני מתכנן להפחית את הפעילות שלי בטוויטר בזמן הקרוב (תודה למאט לוין על ההשראה). אני עדיין מתכנן לפרסם הדורות של הרהורים כל יום שישי, וגם לכתוב פוסטים ארוכים אחת לכמה שבועות. אולי אנסה בינתיים גם את Substack Notes. הדרך הכי טובה להישאר מעודכנים בהכל ולעקוב אחריי היא להירשם לבלוג.

אמזון.קום משיקה צ׳אט בוט למקום העבודה בשם אמזון Q, שמיועד לעזור ללקוחות קורפורייט לחפש מידע, לכתוב קוד ולעבור על מטריקות עסקיות … אמזון קיו, שאומן חלקית גם על הקוד ומסמכי התיעוד הפנימיים של AWS, יהיה זמין למפתחים שמשתמשים בענן של החברה. זה גם יתווסף לתוכנת ה BI של אמזון, כמו גם לתוכנות לעובדי מרכזי שירות לקוחות ומנהלים לוגיסטיים. החברה אמרה שהצ׳אט בוט יכול להיות מכוייל כדי לקחת בחשבון מידע פנימי של החברה או של פרופיל המשתמש. בתור התחלה, קיו יעשה $20 לחודש למשתמש.

בעוד של-AWS יש מיליוני לקוחות קורפורייט, שיוכלו להשתמש באמזון קיו כדי לבנות מוצרים לעובדים או ללקוחות שלהם, המוצרים שלהם לא נהנים מאותה הכרה ובסיס לקוחות מסיבי כמו אופיס של מיקרוסופט או ג׳ימייל של גוגל, שמקבלים צ׳אט בוטים משלהם.

כנס הענן השנתי של אמזון, AWS:reInvent, התקיים השבוע בלאס ווגאס. מלבד ההכרזה על אמזון קיו, הגירסה של אמזון לקו-פיילוט של מיקרוסופט, היו עוד כמה דברים מעניינים שאמר אדם סליפסקי, מנכ״ל AWS. ככה הוא הציג את החלק שעסק בבינה מלאכותית:

בן תומפסון הצביע על זה שזה זהה למבנה הבסיסי של מחשוב בקלאוד:

- בתחתית, Infrastructure-as-a-Service (IaaS). אלו השרתים עצמם, שטח דיסק וזיכרון וכח עיבוד להשכרה.

- באמצע, Platform-as-a-Service (PaaS). זו רמת אבסטרקציה שנבנית מעל השרתים, ומאפשרת לעבוד ישירות מול API.

- למעלה, Software-as-a-Service (SaaS). אפליקציות בשימוש של משתמשים. שנבנות מעל שכבות ה PaaS או IaaS.

AWS התחילה עם IaaS ועברה למעלה ל PaaS; למיקרוסופט יש מותג SaaS עצום (שהיה מכונה אופיס), היא צברה התקדמות ב-IaaS עבור לקוחות האנטרפרייז שלה, ומדביקה פערים ב-PaaS.

באנלוגיה לבינה מלאכותית, מודלים תשתיתיים (כמו GPT-4 של OpenAI) נמצאים בשכבה התחתונה, מודלים שעברו fine-tuning באמצע, ושירותי AI, (כמו ChatGPT או אמזון קיו), נמצאים מעליהם. סליפסקי מיקם את מוצרי הבינה המלאכותית של אמזון בשקף לאורך ההרצאה:

זה הרבה ראשי תיבות, אבל מה שרלוונטי לזכור הוא שקיו יושב בראש ה-stack. במקרה הזה, העובדה שזו אותה שכבה כמו SaaS ב-stack הקלאוד המסורתי היא מאד רלוונטית; קיו היא אפליקציית SaaS, שצריכה גישה לאפליקציות SaaS אחרות כדי להיות שימושית:

האתגר, כמובן, הוא שאין לה אינטגרציה עם האפליקציות האחרות האלה באותו אופן שיש למיקרוסופט קו-פיילוט אינטגרציה עם אפליקציות מיקרוסופט 365 וה״מיקרוסופט גרף״; נראה סביר להניח שהיתרון של מיקרוסופט בשכבת ה-SaaS כנראה תתורגם ליתרון באותה שכבה בכל מה שנוגע ל-AI. מה שכן עובד לטובת קיו הוא שזה זול יותר: $20 למשתמש לחודש בהשוואה למחיר של $30 לקו-פיילוט.

בן תומפסון גם הצביע על זה שכשמיקרוסופט הייתה זו שרדפה אחרי AWS עם Azure, היא נהגה לפזר הערות על כך שאי אפשר לסמוך על אמזון בתור שותף עסקי, בעיקר לעסקי קמעונאות (שהתחרו בעסק ה e-commerce של אמזון); זה מעניין לאור העובדה שעכשיו כשאמזון רודפת אחרי מיקרוסופט ב-AI, הבוץ נזרק בכיוון ההפוך. זה מתוך הדברים של אדם סליפסקי:

הדברים זזים מהר, ובסוג הסביבה הזה היכולת לעשות התאמות היא היכולת הכי חשובה שיכולה להיות. לא הולך להיות מודל אחד שישלוט בהכל. ובהחלט לא הולכת להיות חברה אחת שתספק את המודלים שכולם משתמשים בהם, אז אתם לא רוצים ספק קלאוד שמחוייב בעיקר לספק מודלים יחיד. אתם צריכים לנסות מודלים שונים. אתם צריכים להיות מסוגלים לעבור ביניהם בקלות, ואפילו לשלב ביניהם במקרים מסויימים. וצריכה להיות לכם בחירה אמיתית של ספק המודלים שלכם כשאתם מחליטים איזו טכנולוגיה הכי טובה עבורכם, אבל גם על מי אתם יכולים לסמוך בתור שותף עסקי. אני חושב שהאירועים של 10 הימים האחרונים עשו את זה מאד ברור.

אירועי השבוע שעבר באמת המחישו את החשיבות של לא להיות תלויים במודל AI בודד! זה יכול לשחק לטובת הגישה של אמזון כאן. מצד שני, נצטרך עוד לראות כמה טוב אמזון קיו יעבוד.

כדי להבין את הכח של להתחיל מאפס, אתם צריכים להבין מה גרם לצבא הגרמני להיות חזק כל כך בשנות ה-1930.

זה מתחיל במלחמת העולם הראשונה, כשהצבא הגרמני המובס הופשט לחלוטין.

חלק מהסכמי שביתת הנשק שסיימו את המלחמה דרשו את פירוק הצבא של גרמניה. זה כלל כמעט כל כלי נשק שהם החזיקו בו. בשנים שלאחר מלחמת העולם הראשונה, בעלות הברית פצחו באחד מפרוייקטי ההשמדה התעשייתיים הגדולים בהיסטוריה. שישה מיליון רובים, 38 מיליון קליעים, חצי מיליארד סבבי תחמושת, 17 מיליון רימונים, 16,000 מטוסים, 450 ספינות, ומיליוני טונות של ציוד צבאי שנהרס או נלקח מבעלות גרמנית.

לא חלפו 20 שנה, ולגרמניה היה אחד הצבאות הגדולים והמתקדמים ביותר בעולם.

היו להם הטנקים המהירים ביותר. חיל האוויר החזק ביותר. הארטילריה העוצמתית ביותר. ציוד התקשורת המתוחכם ביותר, והטילים הראשונים — כל אלו שימשו כדי להחיל יותר סבל ממה שהעולם אי פעם ראה.

האירוניה האיומה של התחיה הצבאית הגרמנית היא שזה קרה באופן חלקי לא למרות, אלא בגלל, הפירוז המוקדם יותר.

אהבתי את הפוסט שמורגן האוסל כתב בשבוע שעבר מכמה סיבות. הוא כתוב נהדר, כרגיל. יש בו כמה תובנות מאד מעניינות. והוא גם מעלה נקודה שיכולה להיות רלוונטית בהקשר של כל מיני מחשבות, תקוות, ודיונים שמתקיימים על התחלות חדשות בהרבה היבטים במדינה.

כשהחלה המלחמה באירופה ב-1939, ג׳ורג׳ מרשל, ראש המטה הכללי, הצביע על נקודה קריטית לנשיא רוזוולט לגבי היכולות הטכנולוגיות הנאציות:

״לאחר מלחמת העולם כל מה שנוגע לציוד צבאי למעשה נלקח מגרמניה. אז כשגרמניה התחמשה מחדש, הם נאלצו לייצר ציוד צבאי חדש לחלוטין עבור הכוחות שלהם. כתוצאה מזה, לגרמניה היה צבא שמצויד בנשקים הכי מודרניים שהיה אפשר למצוא. זה היה מצב שמעולם לא קרה קודם לכן בהיסטוריה העולמית.״

[…] התקדמות טכנולוגית לא מחכה. היא מתרחשת בתנאים שלה, והרבה פעמים מאד מהר. אז צבאות יכולים להיתקע עם ציוד מאד מיושן. ההחלטה מתי משתלם לשדרג היא החלטה קשה נורא.

גרמניה בשנות ה-1930 לא הייתה צריכה לעשות את ההחלטה הזו. אם היא רצתה צבא — והיא רצתה — היא הייתה חייבת לבנות הכל מאפס. אתחול מלא. מה שגרמניה הרוויחה היה שכל פיסת ציוד שהיה לה ב-1939 התבסס על הטכנולוגיה הכי עדכנית. אפילו לא פריט אחד — ממדים לאקדחים לצוללות — היה מיושן או לא עדכני.

זה לא היה המצב של בעלות הברית בפתיחת המלחמה. כשהמלחמה החלה ב-1939, כוחות צבא ארה״ב נשאו רובי ספרינגפילד מ-1903. לצרפת היו טנקים מדשדשים מתקופת מלחה״ע הראשונה. בריטניה, בנקודה מסויימת, הוציאה תותחים של המאה ה-19 ממוזיאונים כדי להתכונן לפלישה גרמנית.

בעלות הברית בסופו של דבר הדביקו את הפער, כמובן. אבל היה פה לקח קשה: יש אוסף של יתרונות שבאים מלהתחיל עם הרבה משאבים. יש אוסף אחר של יתרונות שבאים מלהתחיל מאפס. הסוג השני יכול להיות חזק באופן מפתיע.

וזה בא לידי ביטוי גם בעולם העסקים. לאחר המשבר הפיננסי העולמי של 2008-09, עסקים רבים בחנו מחדש את כל מבנה ההוצאות שלהם. החל עידן ה״תקציב על בסיס אפס״. זה אומר שהתקציב של כל שנה מתחיל מאפס, במקום להשתמש בתקציב של השנה הקודמת בתור בסיס. לפי דלוייט, מספר החברות הגדולות שמשתמשות בתקציב על בסיס-אפס גדל ב-50% מאז 2008, וכולל את מרקי קמפבל, קלוג, וקראפט.

זה מבוסס על רעיון כל כך הגיוני: הדברים משתנים ומתפתחים, אז הביטוי ״ככה תמיד עשינו את זה״ צריך להתחלף עם ״מה אנחנו צריכים לעשות עכשיו?״ אתחול מלא. בלי נטל מהעבר.

וגם משקיעים יכולים ללמוד מזה. כמה מאיתנו, מורגן האוסל שואל, אם היו נותנים לנו גיליון נקי, היו יוצרים פורטפוליו זהה לזה שיש לנו עכשיו? חלק היו. הרבה מאיתנו היו יוצרים משהו מאד שונה. אבל אנחנו לא עושים את זה, כי אנחנו נושאים את הנטל של החלטות העבר שלנו, כמו שהצבא, עם צי מזדקן, לא בטוחים אם זה יהיה משתלם לשדרג את הציוד היקר. במקרה הזה, העלות של לעדכן את הפורטפוליו היא ההודאה הצורבת-רגשית שטעיתם בכמה פוזיציות, ולוותר על כל התקווה שבסוף יתברר שצדקתם.

מייקל באטניק כתב פעם על הסיפור של המיליארדר סטנלי דרוקנמילר, שקודם למנהל בכיר בשנה השניה שלו בקרן השקעות:

כשהוא שאל למה הוא קודם ולא האחרים מסביבו … הסיבה שנתנו לו היא בגלל שהוא עדיין לא נשא את הנטל של הניסיון … הבוס שלו אמר, ״כולנו פה היינו בשוק דובי מאז 1968״. השנה הייתה 1978. ״אני חושב ששוק דובי גדול מגיע. לכולנו יש צלקות. אנחנו לא נצליח ללחוץ על ההדק. אז אני צריך בחור צעיר וחסר ניסיון שייכנס פה ויסחוף את כולם אחריו״.

אתחול מלא.

בזמן כתיבת הספר שלו, לחשוב, לאט ומהר, דניאל כהנמן היה יכול לקרוע לגזרים פרקים שלמים ולהתחיל מחדש. ג׳ייסון צוויג, שעזר לכהנמן בכתיבה, תיאר:

״בפעם הראשונה שזה קרה, נדהמתי. איך הוא עושה את זה? איך מישהו מסוגל לעשות משהו כזה? כששאלתי את דני איך הוא היה יכול להתחיל מחדש כאילו שהוא מעולם לא כתב את הטיוטה הקודמת, הוא אמר את המילים שלעולם לא שכחתי מאז: ׳אין לי עלות שקועה׳.״

ג׳ייסון הסביר מה הוא למד מזה. ״דני לימד אותי שאתה אף פעם לא יכול ליצור משהו ששווה לקרוא אלא אם כן אתה מחוייב להרס המלא של כל מה שלא״.

ואותו דבר נכון לאסטרטגיה עסקית, רעיונות השקעה, וקריירות.

מה שהאוסל לא הצביע עליו הוא, שכהנמן בעצמו הוא יהודי שניצל מהנאצים בזכות הוריו שהיגרו לצרפת והצליחו להחביא אותו ואת אחותו מהגרמנים. לאחר מותו של אביו וסיום המלחמה הוא עלה עם אימו ואחותו לארץ ישראל ב-1946, שם הם התחילו את חייהם מחדש. זה יוצר סגירת מעגל די יפה למאמר הזה.

ב-2017, מנכ״ל סופטבנק מאסאיושי סאן אסף קבוצת מנהלים בכירים של Arm Holdings, מעצב השבבים הבריטי שסופטבנק בדיוק רכשה, כדי להתלונן על אחד הלקוחות החשובים שלהם: אפל.

בחדר ישיבות בטוקיו, סאן אמר לקבוצה שאפל שילמה יותר עבור חתיכת הפלסטיק שמגנה על המסכים של אייפונים חדשים, מאשר היא שילמה על רשיונות לקניין הרוחני של Arm, לפי אדם עם היכרות ישירה של הפגישה. כדי להמחיש את הנקודה שלו, סאן העמיד פנים שהוא מקלף את עטיפת הפלסטיק של אייפון לפני הקבוצה.

שש שנים לאחר מכן, Arm עדיין ניצבת בפני אותה בעיה: אפל משלמת פחות מ-30 סנט למכשיר עבור הזכות להשתמש בשבבים מבוססי Arm במאות מיליוני אייפונים, אייפדים, מחשבי מק, ושעוני אפל שהיא מוכרת בכל שנה, לפי אנשים עם היכרות ישירה של הנושא. זהו שיעור התמלוגים הנמוך ביותר מקרב לקוחות הסמארטפון של Arm, שהיא באופן מסורתי הקבוצה שאחראית לשיעור ההכנסות הגבוה ביותר, אמרו האנשים. כתוצאה מכך, אפל אחראית על פחות מ-5% מהמכירות של Arm, בערך חצי מהמספר של כל אחת מהלקוחות הראשיים של חברת השבבים, קוואלקום ומדיהטק, הם אמרו.

ביירן הובארט כתב על זה, שכל חברה גדולה נשענת על הטובות של הספקים שלה, אבל המינוף הזה הוא גדול במיוחד בטק, שם העלויות הקבועות שולטות בעלות השולית:

לעסקי החומרה של אפל יש מרג׳ין מצויין יחסית לחומרה, אבל מרגין נמוך יחסית לביג טק באופן כללי, וחלק מהמודל שלהם היה להכריח ספקים להשלים עם זה שלקבל את אפל כלקוח אומר א) לעגן את הסטטוס של הספק הזה בתור סטנדרט, ב) לקבל גישה למה שהוא בהרבה קטגוריות הלקוח הגדול ביותר, ו-ג) לעבוד עם לקוח שאפשר לצפות בביטחון את נפח ההזמנות שלו (גם אם לא את מערכת היחסים איתו).

כל זה נותן לאפל מינוף כדי לדרוש, ולקבל, תמחור יותר טוב מהמתחרים. אבל זה מוביל למצב הפרדוקסלי שבו לקוחות אחרים של ARM, באופן בלתי ישיר מסבסדים את המתחרה הכי גדול של עצמם.

זה באמת פרדוקסלי! וגם מצביע על כמה חזק הכח של אפל בזכות המותג העוצמתי של האייפון. וכמה טוב הם מבינים את זה, ומצליחים לשמור אצלם כל כך הרבה מהערך שהוא מייצר, על חשבון השותפים האחרים בשרשרת הערך.

גוגל משלמת לאפל 36% מההכנסות שהיא מרוויחה בפרסומות לחיפוש שנעשות באמצעות הדפדפן ספארי, אמר ביום שני המומחה הכלכלי הראשי ליחידת אלפאבית. קווין מרפי, פרופסור באוניברסיטת שיקדו, חשף את המספר במהלך העדות שלו כעד הגנה של גוגל, במשפט ההגבלים העסקיים שמתקיים נגדה בוושינגטון. היה ניתן להבחין בג׳ון שמידטליין, עורך הדין הראשי של גוגל, מתכווץ כשמרפי אמר את המספר, שהיה אמור להישאר חשאי.

ואפשר להבין אותו! 36 סנט מכל דולר בפרסום שגוגל עושה בדפדפן של אפל, הולך לאפל. זה באמת קרינג׳!

אפל כמובן לא עושים שום דבר פרט ללתת לגוגל להיות מנוע החיפוש הדיפולטי בספארי. אין להם הוצאות שוליות שכרוכות בכל חיפוש כזה. בן תומפסון ציין כמה מספרים שעוזרים להבין עד כמה זה דרמטי. ב-2021 גוגל שילמה לאפל 18 מיליארד דולר במסגרת ההסכם הזה. זה 39% ממה שגוגל שילמה בעלויות רכישת טראפיק, למרות שהאייפון אחראי רק ל 28% מההכנסות שלה.

זה מעלה כמה שאלות מעניינות, כמו למשל למה גוגל מוכנה למסור חלק ניכר מההכנסות שלה לאפל. איזה מנוע חיפוש כבר אפל תשים בתור ברירת מחדל במקום גוגל. ואיך זה שגוגל, שהם כביכול מונופול (לפחות לפי התביעה שבמסגרתה נחשף המספר הזה), נסחטת בצורה כל כך דרמטית על ידי אפל.

וזה מתקשר לנקודה של באיירן הובארט בנוגע ל-ARM. יצרניות האנדרואיד מקבלות מגוגל הרבה פחות כסף תמורת הזכות להיות ברירת המחדל של מנוע החיפוש בטלפונים שלהן. ובאופן עקיף מממנות במובן מסויים את אפל, יצרנית האייפון, הטלפון שמתחרה בהן.

אני לא משפטן ובטח שלא מנסה להגן על גוגל, אבל זה מעניין שכתב התביעה הוא נגד גוגל. למרות שהם היו שותפים להסכם הזה, נראה שבהרבה מובנים גוגל היא זו שנסחטה ע״י אפל. ואפל הם בכלל לא צד במשפט הזה. ככה בן תומפסון סיכם את הפוסט שלו בנושא:

אין ספק שזה הפחית את התחרות בתחום, וזו הסיבה שתמיד חשבתי שששווה לקחת את זה למשפט. זוהי למעשה תביעה שבה אני חושב שאפילו הפסד יהיה שווה את זה, בגלל שלדעתי הסכמים בין אגרגטורים הם בעייתיים במיוחד. עם זאת, ההתנגדות שלי לסידור הזה היא באותה מידה, אם לא יותר, לגבי אפל והכח שלה. הם אלו שיש להם את הכח לקבוע את ברירות המחדל, והם אלו שלוקחים את הכסף במקום להתחרות; זה קשה להאשים את גוגל שמוכנה לשלם.

בינואר 1996, ברקשייר האת׳אוויי רכשה את המחצית השניה של גייקו תמורת 2.3 מיליארד דולר, יותר מפי 50 ממה ששילמה על החצי הראשון בשנות ה-70 - 45.7 מיליון דולר.

באפט כתב בפברואר שזה היה ״מחיר די מופרז״. וכמובן שנשאל על זה באסיפה השנתית במאי 1996.

התשובה שלו קיפלה הבנה עמוקה של תעשיית הביטוח לתוך כמה משפטים תמציתיים. זה מאד אופייני לבאפט. הוא הסביר אז שתי נקודות עיקריות שיהיו קריטיות להצלחה של גייקו בעשור או שניים שלאחר מכן. הנה הראשונה:

שילמנו מחיר גבוה, אבל גייקו היא חברה מצויינת. יש לה הנהלה יוצאת דופן. יש לה מערכת הפצה בעלות-נמוכה, שקשה מאד [להתחרות איתה]; כולם רוצים שיהיה להם את זה, אבל מעטים מצליחים להתקרב. ההנהלה ממוקדת בהורדת עלויות אפילו יותר והרחבת החפיר התחרותי.

כמו שאלכס מוריס הסביר, התובנה הזו התבססה על כמה מאפיינים חשובים של תעשיית הביטוח: זה מוצר יחסית יקר (הפרמיה הממוצעת לפוליסה הייתה $1,250 ב-1995), שחובה להוציא עליו כסף (החוק מחייב ביטוח רכב כדי להשתמש במכונית), והלקוחות לרוב מניחים שאין הבדל משמעותי באיכות בין המתחרים המבוססים כמו סטייט פארם, גייקו, פרוגרסיב וכו׳. כמו שדירקטור לשיווק בסטייט פארם הסביר: ״הקטגוריה עברה מלהיות מונעת מערך, ללהיות מונעת ממחיר״.

וזה עבד! מבנה העלויות של גייקו (כאחוז מדמי הפרמיה) ירד משמעותית, בזמן שבסיס הלקוחות גדל פי 7 מ-1995 עד 2022. נתח השוק של גייקו צמח בעקביות. ב-2004 באפט דיבר על כמה שהאסטרטגיה הזו הייתה אפקטיבית: ״לחסוך סכום משמעותי זה משהו שמשפיע על התקציב של הרבה משפחות, אז עלות נמוכה הולכת לנצח… זו מערכת טובה יותר, ומערכות טובות יותר מנצחות עם הזמן… פרוגרסיב הם מתחרה קשוח כי הם ראו כמה טוב המודל שלנו עובד, והם, למעשה, עברו אליו [ממודל של סוכנים למודל של שיווק ישיר]... זה תמיד רעיון טוב ללכת עם יצרן בעלות-נמוכה. אפשר לפשל בדרכים אחרות, אבל להיות היצרן בעלות-נמוכה של משהו שהכרחי לאנשים בדרך כלל הולך להיות עסק טוב מאד״. הלקוחות בהחלט השתכנעו.

והנקודה השניה שבאפט הסביר ב-1996 הייתה אולי אפילו יותר משמעותית:

אני חושב שקצב הצמיחה של גייקו הולך להיות אפילו גבוה יותר בעתיד מאשר הוא היה בעבר, אפילו שהיה מספק מאד בעבר. אני חושב שיש יתרונות ללהיות חלק מברקשייר, בכך שיש עלויות שהבאת עסק חדש לספרים. ולנו לא אכפת מדיווח של תוצאות רבעוניות.

גייקו היו יחסית לא רגישים לזה בעבר, וזו מחמאה כשאני אומר את זה. אבל היה עליהם יותר לחץ ביחס לרווח המדווח, מאשר יהיה להם בתור חלק מברקשייר.

ואני חושב שיש כמה הזדמנויות ממש גדולות, מבחינת מה אפשר לעשות עם גייקו כחלק מברקשייר. אז אני חושב שחמש שנים מהיום, תהיו מאד שמחים מכך שאנחנו הבעלים של מאה אחוז מגייקו … עד כמה שגייקו הייתה מפוארת כחברה עצמאית, היא תפרח אפילו יותר בתור חלק מברקשייר.

ה Unit Economics של חברת ביטוח עובדים באופן דומה להרבה חברות טק עם הכנסות שמבוססות על מנויים. לקוחות חדשים מייצרים הפסד עבור גייקו בשנה הראשונה שלהם. אפשר לחשוב על זה בתור ״השקעה״ (למרות שבדו״ח החשבונאי הם מסווגים כהפסד תפעולי). בשנים שלאחר מכן, הלקוחות האלה מייצרים רווחים שיותר ממפצים על ה״השקעה״ הזו (ששוב, סווגה כ״הפסד״). הנה גרף שממחיש את זה עבור חברה שמספקת ביטוח בריאות לבעלי חיים (מתוך ״המאפיינים הכלכליים של עסקי לקוחות״, מייקל מובוסין)

העניין הוא, שאם רוצים לייצר הרבה רווחים החל משנה מספר 2 ואילך, צריך להשקיע ברכישה של הרבה לקוחות בשנה מספר 1. השקעות ש, כמו שאמרנו, יסווגו כהוצאות תפעוליות או הפסד תפעולי בדו״ח החשבונאי. זה עלול להבהיל אנליסטים או משקיעים שמסתכלים על הדו״ח, ואין להם את ההבנה העמוקה של באפט. זו הכוונה שלו במשפט ״לנו לא אכפת מדיווח של תוצאות רבעוניות״. בוודאי שאכפת לו מהתוצאות של החברה, הוא פשוט מכיר את החברה מאד לעומק (כבר מאז ש״התאהב״ בה לראשונה 45 שנה קודם לכן), והוא מספיק מתוחכם כדי לדעת אחרי איזו מטריקות לעקוב.

גייקו ידעה איך להגיע ללקוחות איכותיים, לבצע את החיתום בצורה נבונה, למכור להם ביטוח במחיר אטרקטיבי, ועדיין לייצר רווח. במצב הזה, שיעור הנטישה של לקוחות יהיה נמוך. הם יחדשו את הפוליסות שלהם מדי שנה, ויספקו תזרים הכנסות יציב עבור החברה. ה״בעיה״ הייתה עם השנה הראשונה. יש עלויות שיווק שכרוכות בהבאה של לקוח חדש, שיעור ההפסד על פוליסה של לקוח בשנה הראשונה גבוה בעשר נקודות בסיס מאשר לאחר חידוש הפוליסה, ושיעור הנטישה של לקוחות חדשים הוא גם גבוה הרבה יותר מאשר לקוחות שכבר חידשו פוליסה בעבר. אז באפט לקח את כל הפרמטרים האלה בחשבון כשניתח דברים כמו unit economics או Lifetime Value - הערך הכולל שהחברה מפיקה מלקוח על פני כלל התקופה שבה הוא מבוטח בגייקו. אבל המושגים האלה, שדי פופולריים ומובנים היטב היום בקרב יזמים ומשקיעי טק, כנראה היו פחות נפוצים ב-1995.

הפרדוקס הזה הוביל את גייקו להיות מחושבת בקצב הצמיחה שלה. הם לא צמחו מהר כפי שאולי יכלו, אם לא היו חושבים בכלל על התוצאות שידווחו ברבעון כזה או אחר, אלא רק היו מנהלים את העסק כדי למקסם את הערך הנוכחי של הרווח העתידי.

באפט החמיא להנהלה של גייקו ש״היו יחסית לא רגישים לזה בעבר״, אבל הסביר שעדיין ״היה עליהם יותר לחץ ביחס לרווח המדווח״. הלחץ הזה ייעלם כשהם יהיו חלק מברקשייר. וזו הסיבה שהוא העריך ש״קצב הצמיחה הולך להיות אפילו יותר גבוה״. הם יוכלו לנהל את העסק באופן שממקסם רווחים על פני זמן, לא רווח חשבונאי ברבעון ספציפי. וזה בדיוק מה שהם עשו תחת ברקשייר.

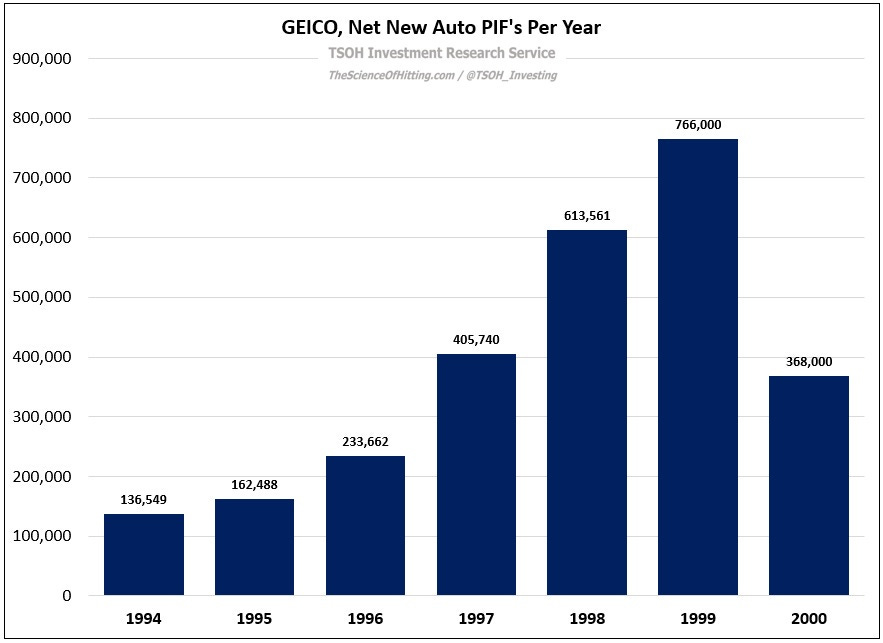

הוצאות השיווק זינקו מהר: במכתב של 1999 באפט חשף שהן היו 242 מיליון דולר באותה שנה, כמעט פי 7 מה-33 מיליון שגייקו הקצתה לשיווק ב-1995. ואיתן צמחו מהר מספר הפוליסות הפעילות - מקצב שנתי של כמעט 150 אלף לקוחות חדשים בכל אחת משתי השנים שלפני הרכישה של ברקשייר, גייקו הוסיפה כמעט 500,000 פוליסות רכב חדשות במהלך כל אחת מחמש השנים שלאחר מכן.

הייתה האטה די משמעותית בשנת 2000, ובאפט דיבר עליה בצורה די גלויה במכתב שלו באותה שנה. אבל מה שהיה מעניין שם זה לאו דווקא ההתייחסות לאתגרים של גייקו באותה שנה, אלא המחשבות שלו על המאפיינים של העסק והתעשיה, שיהיו הרוח הגבית במפרשים של גייקו בטווח הארוך:

לגייקו יהיה חלק ענק מהעתיד של ברקשייר. עם עלויות תפעול בתחתית, היא מציעה להמוני אמריקאים את הדרך הכי זולה לרכוש מוצר יחסית יקר שהם מוכרחים לקנות. ואז החברה משלבת את המציאה הזו עם שירות שבאופן עקבי מדורג גבוה בסקרים עצמאיים. זה בלתי נמנע שהשילוב הזה ייצר צמיחה ורווחיות.

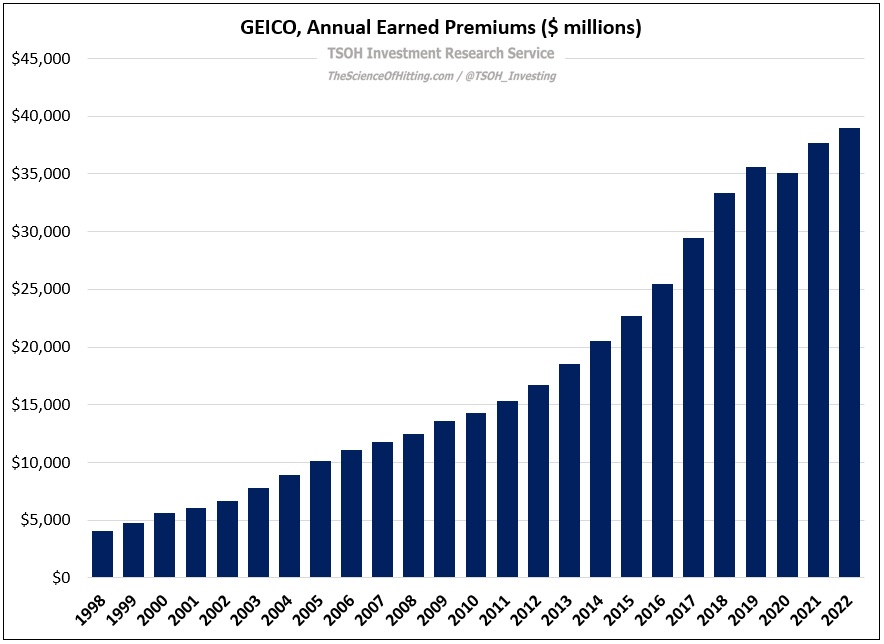

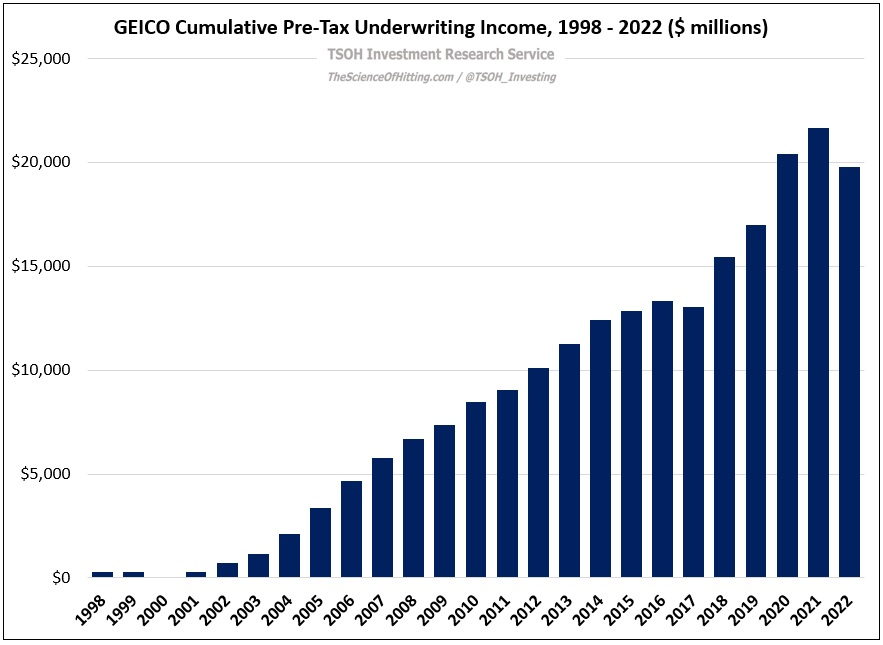

כנראה שזה באמת היה בלתי נמנע! בנוסף לצמיחה המואצת שהזכרנו קודם, גייקו ייצרה סכום כולל של בערך 20 מיליארד דולר של הכנסה לפני מס במהלך 25 השנים הבאות. מחיר העסקה ב-1996, 2.3 מיליארד תמורת חצי מהחברה, אולי לא היה כל כך מופרז אחרי הכל.

זוהי הצלחה מעוררת הערצה, אבל החלק בסיפור הוא על איך באפט וגייקו (אולי) נפלו קורבן להצלחה האדירה הזו. עד כאן להפעם. נמשיך באחת המהדורות הבאות.

השנה היא 1931, ילד וילדה, שניהם בני שבע, משחקים יחד בנדנדות ברחוב מספר 41 באומהה. פתאום הופיע כלב משוטט, ובלי אזהרה, תקף. הילדים ניסו להדוף אותו. איכשהו, הילד נותר ללא שריטה, אבל הכלב נשך את הילדה.

היא חלתה בכלבת, וזמן קצר לאחר מכן, מתה. הילד חי.

השם שלו? צ׳ארלס תומאס מאנגר.

צ׳ארלי מאנגר, המשקיע המיליארדר המבריק שמת ביום שלישי בקליפורניה, 34 ימים לפני יום הולדתו ה-100, סיפר לי את הסיפור הזה כשריאיינתי אותו בחודש שעבר. שאלתי את שותפו של וורן באפט וסגן היו״ר של ברקשייר הא׳תאוויי: מה אתה חושב על אנשים שמייחסים את ההצלחה שלהם אך ורק לגאונות והעבודה הקשה שלהם?

״אני חושב שזה קשקוש״, מאנגר התפרץ, ואז סיפר את הסיפור הזה, שאני לא זוכר שהוא אי פעם שיתף באופן פומבי. ״הכלב הארור היה 5 ס״מ ממני״, הוא אמר. ״כל חיי שאלתי את עצמי: למה הוא נשך אותה ולא אותי? זה היה רק מזל שאני חייתי ושהיא מתה״.

הוא הוסיף: ״ההישגים של אנשים וחברות עם ביצועים יוצאי דופן הם תמיד שילוב של כמות סבירה של אינטלגנציה, עבודה קשה, והרבה מזל״.

היה לי המזל הנפלא להכיר את צ׳ארלי מאנגר במהלך שני העשורים האחרונים. אם אתם חושבים שהחיים שלו עסקו רק בלאגור כסף, תחשבו שוב. מעט מאד אנשים חיו חיים עשירים יותר, במלוא המובנים של העולם, מאשר מאנגר.

אלו שיודעים רק מעט לגביו חושבים שמאנגר היה דוגמא ומופת לאיך לבחור מניות – והוא אכן היה. אבל אלו שהכירו אותו טוב החשיבו אותו למצפן מוסרי – מישהו שהראה איך לחשוב בבהירות, להתנהג בצורה הוגנת ולחיות את החיים במלואם. הוא לא לקח שום דבר כמובן מאליו.

יותר מכמעט כל אחד שאי פעם הכרתי, מאנגר גם התאפיין במה שפילוסופים מכנים ענווה קוגניטיבית: הבנה עמוקה של כמה מעט אדם יכול לדעת וכמה חשוב זה להיות פתוח ומסוגל לשנות את דעתך.

כך נפתח השבוע המאמר של ג'ייסון צוויג, לאחר הידיעה על מותו צ׳ארלי מאנגר. קוראים ותיקים של הבלוג יודעים שגם אני חבר ב״כת״ של צ׳ארלי מאנגר. כתבתיבכמההזדמנויותעלדבריםשלמדתי ממנו ועל כמה הוא השפיע על תפיסת העולם שלי. העולם איבד השבוע את אחד האנשים הרציונליים, המבריקים וההגונים ביותר שאי פעם התהלכו בו.

אם יש דבר אחד שמאנגר הכיר טוב, זה את עצמו. כפי שאמר לי ב-2014, ״קונפציוס אמר שידע אמיתי הוא להכיר את מלוא הבורות של האדם … לדעת מה אתה לא יודע זה הרבה יותר חשוב מלהיות גאון״.

מאנגר (ובאפט) קראו לזה ״the circle of competence״, והסבירו שהקוטר של המעגל הוא לא מה שחשוב. מה שחשוב הוא לוודא שאתם לא עובדים על עצמכם שהקוטר הוא יותר גדול ממה שהוא באמת.

זוהי הסיבה שלשני השותפים הייתה מה שהם כינו ״too-hard pile״, או ״ערימת ה׳קשה-מדי׳״. זהו פח אשפה מנטלי שלתוכו הם זרקו כל רעיון השקעה שהם הרגישו שהם לא יכלו להבין עד הסוף. זו הסיבה שמאנגר אמר שמשקיעים צריכים לחכות שנים, או עשורים, כדי להיתקל ברעיון טוב במחיר טוב — ולא לעשות שום דבר בשאר הזמן.

״חלק מהסיבה שהצלחתי קצת יותר מרוב האנשים היא שאני מאד טוב בלהרוס את הרעיונות הכי אהובים שלי״, מאנגר אמר ב-2019. ״ידעתי מוקדם מאד בחיי שזה יהיה הרגל שימושי וטיפחתי אותו במשך כל השנים, אז אני מרוצה כשאני מצליח להרוס רעיון שעבדתי עליו קשה מאד במשך הרבה זמן. ורוב האנשים לא מגיבים ככה״.

הסקרנות שלו והגמישות המנטלית גרמו למאנגר להמשיך לעבוד – והביאו אנשים במשלחות לפגוש אותו – עד ימים ספורים לפני מותו.

ייתכן שהוא היה איש העסקים על סף גיל 100 העסוק ביותר בהיסטוריה. מלבד היותו יד ימינו של באפט, מאנגר היה הנשיא של עיתון משפטי. בזמנו הפנוי מאנגר עדיין עסק בתחביב שלו של תכנון פרוייקטים אדריכליים.

[...] הוא עדיין צרך עשרות ספרים בשנה. ״לפעמים הוא קורא עד 1 בלילה״ אמר אוסקר גומז, מנהל משק הבית שלו. ״אם הוא נהיה אובססיבי לספר, זה כמו כלב שלועס עצם ומפרק אותה. הוא יכול לסיים ספר תוך יומיים״.

צוויג כלל גם כמה דברים ששמע מהאנשים שהיו חברים קבועים במשלחות שנהגו לרגל לשמוע את החכמה של מאנגר.

ומה חשבו יזמי הייטק שהם יכולים ללמוד מאדם בן 99 שהיה ידוע בלעג שלו למניות טכנולוגיה יקרות?

״משך זמן״, אמר פטריק קוליסון, אורח קבוע במפגשים של מאנגר. ״משך זמן ארוך מאפשר compounding, ריבית דריבית. כדי להצליח בעתיד, אנחנו חייבים להיות טובים בלחשוב ולהשקיע בטווחי זמן ארוכים״.

ברקשייר האת׳אוויי, שם באפט משמש יו״ר מאז 1965, ומאנגר כסגן יו״ר מאז 1978, היא דוגמא להישרדות אדפטיבית, אומר קוליסון.

הלקח: החשיבות של מה שמאנגר מכנה ״רשת בלתי נראית של אמון מוצדק״ שבו החברה מתייחסת באופן הוגן לעובדים, ללקוחות, למשקיעים, ובעלי עניין אחרים.

״אם אתם עויינים באופן מבני לאלו שסמוכים אליכם באקוסיסטם, אולי תצליחו לשגשג במשך 5 שנים״, אומר קוליסון, ״אבל לא ל-75 שנה!״

ב-5 בדצמבר, סטרייפ הוצאה לאור, יחידה של סטרייפ, תפרסם מהדורה חדשה של “Poor Charlie’s Almanack״, אוסף של הרצאות ומאמרים של מאנגר ועל מאנגר. המהדורות הקודמות מכרו בערך 175,000 עותקים באנגלית ו-1.2 מיליון עותקים במנדרינית.

״זה נדיר מאד שלאנשים יש שיקול דעת בריא שלא מושפע מעוצמת הרגשות שמקיפים אותם. אפשר לעשות את זה רק אחרי שנים של אימון-עצמי״, אמר לי לו, שמנהל את הימאלאיה קפיטל, קרן השקעות גלובלית שמשקיעה בעיקר במניות סיניות. ״אנשים בסין באמת מתייחסים לצ׳ארלי כאל דוגמא לקונפוציאניזם מודרני״.

וכך צוויג סיכם את המאמר שלו:

במפגשים שלו, מאנגר נהג לבדר את האורחים עם הגרסאות שלו לבדיחות ישנות, שנועדו לגחך על מנהגים בעולם העסקים שהיו טיפשיים בעיניו.

הוא לעג לאופן שבו מנהלי השקעות משווקים את עצמם, באמצעות סיפור על אדם שנכנס לחנות שמוכרת ציוד דיג, ורואה שם פתיונות בצבעים זוהרים ובוהקים. ״אלוהים אדירים, פתיונות בצבע סגול וירוק!״ הוא אומר למוכר. ״הדגים באמת אוכלים את זה?״ והמוכר בחנות עונה, ״אדוני, אני לא מוכר לדגים״.

יום שישי אחד, כמה חברים הגיעו לארוחת צהריים ומצאו את מאנגר יושב בחדר האוכל שלו. במקום להתחיל בארוחה, הוא רכן על כמה תכניות בניה ודו״חות פיננסיים בעודו מחליט האם לפתח את אחד הנכסים שלו. אחרי ארוחת הצהריים, הייתה לו פגישה עסקית בשעה 16:00, ואז ארוחת ערב בנושאי עבודה.

זה היה לפני שנה, חודש אחד לפני יום ההולדת 99 של מאנגר.

בחודש שעבר, שאלתי את מאנגר כמה זמן הוא יוכל להמשיך בקצב כזה, שהיה עלול לעייף הרבה אנשים בשליש מהגיל שלו.

״אין לי מושג״, הוא אמר. ״כשזה יפסיק לעבוד אני אפסיק לעשות את זה״.

אחר כך שאלתי מה הוא היה רוצה שיכתבו על המצבה שלו.

הוא ענה מיד, ועם ענווה קוגניטיבית: ״ניסיתי להיות מועיל״.

לא ״הייתי מועיל״. אחרים יצטרכו להכריע בנוגע לזה. אבל ״ניסיתי״. זה הוא ידע.

אין על צארלי.... :)

למה אין לנו אנשים כמו באפט או מאנגר בישראל..