ההתמקדות המחודשת של וויקס

וויקס פרסמו את דו״ח הרבעון השלישי שלהם ביום חמישי שעבר, והצטרפתי לשיחה שנערכה עם עיתונאים לאחר מכן. נשיא החברה, ניר זוהר, הבהיר שהפגישה הראשונה שנערכה עם סטארבורד הייתה רק באמצע אוגוסט לאחר פרסום דו״ח הרבעון השני, ושהם למדו על תכנית הקיצוץ בהוצאות יחד עם שאר המשקיעים והשוק. בגלל שבפוסטים קודמים שיערתי שהפגישה נערכה מוקדם יותר ושלסטארבורד הייתה השפעה על תכנית הקיצוץ, חשוב לי לציין את האמירה שלו.

הנה המחשבות שלי בעקבות הדו״ח:

הסגנון של Wix

אם היה נכתב ספר המשך ל Startup Nation, אני בטוח שהיה מוקדש שם פרק לוויקס. הם החלוצים של קוהורט חברות ה SaaS המקומיות, ו״פרצו את הדרך״ לבניה של עסקי B2C בישראל, עם הבנה של מוצר ודגש על דיזיין, ואופרציית performance marketing מוצלחת. מצאתי את עצמי קורא וחושב על החברה הזו יותר ממה שתכננתי בחודשים האחרונים, והדרך הכי טובה שאני יכול לתאר את הסגנון של וויקס היא שהם… ישראלים. כמו כל תרבות או סגנון, יש לזה יתרונות ויש לזה חסרונות. בצד היתרונות רואים את היכולת להגיב מהר ובחדות למציאות משתנה. אין ספק שהרבעון השלישי של וויקס הוא עוד דוגמא מובהקת למוטיב ה Underpromise & Overdeliver שנראה שמתבטא בעדכונים של כמה חברות ישראליות.

השתמשתי מוקדם יותר השבוע במשל ״הכריש במיכל״, והאפקט של תחושת הסכנה בשמירה על רעננות וחדות. הכריש שנכנס למיכל של וויקס הוא אולי שילוב של ״אפקט באג 2000״ וכנראה שגם השפעה של הקרן האקטיביסטית שרכשה כ-10% מהחברה בקיץ. לאחר שהתבשרנו על ההשקעה של סטארבורד, כתבתי כמה פוסטים שניסו לחבר את הנקודות ולנחש מה יקרה, ועכשיו כשאנחנו מתחילים לקבל את התשובות - לנחש בדיוק איזה משקל היה לשיחות עם סטארבורד בלקיחת ההחלטות האלה זה יותר רכילות מאשר ניתוח ענייני.

הסגנון של וויקס תמיד נראה אגרסיבי לעומת המתחרים שלהם, והפוקוס שהיה מופנה בעבר להשקעות גדולות יותר בצמיחה, מופנה בהתאם לצו השעה לצמצום ההוצאות והתייעלות. ונראה שבמקרה הזה הסגנון שאופייני לוויקס מביא אותם לקצץ ולהתייעל יותר ממה שהבטיחו.

הראיתי ב״וויקס אחרי קוביד״ איך ״אפקט באג 2000״ ניכר מאד בביצועים הפיננסיים של וויקס. הם כמובן לא פעלו בריק, והגיבו באותה צורה ששאר חברות האינטרנט הגיבו לביקוש המואץ שהקוביד יצר.

סטארבורד גם הצביעו על כך במצגת שלהם:

אני חושב שלאופי של וויקס, שנוטה לתקוף הזדמנויות בצורה חזקה, יש חלק בכך שהפער שנוצר במספרים הפיננסיים שלהם היה גדול. הצד השני של אותו מטבע הוא שעכשיו כשוויקס ממוקדים בשיפור הרווחיות שלהם, נראה שהגמישות והיכולת שלהם לזוז מהר תאפשר להם גם לסגור את הפער הזה יותר מהר ממה שהשוק מצפה.

מתוך ההודעה לעיתונות של תוצאות הרבעון השלישי:

“התוכנית לצמצום הוצאות הביאה לשיפור במדדים התפעוליים והגדילה את שולי הרווח הגולמיים לעומת הרבעון הקודם, כמו גם רווח נקי על בסיס non-GAAP ותזרים מזומנים חופשי ברבעון השלישי של 2022 …

אנו מצפים לייצר רווח תפעולי נקי על-בסיס non-GAAP ושתזרים המזומנים החופשי (בניכוי הוצאות בניית המטה) יטפס משמעותית ל-50-47 מיליון דולר ברבעון הרביעי לשנת 2022…

כעת אנו מצפים שתזרים המזומנים החופשי (בניכוי הוצאות בניית המטה) לשנה כולה יהווה כ-2% מההכנסות, נתון שנמצא בטווח התחזית השנתית הקודמת שפרסמנו ... זה נובע משילוב של שיפור המדדים התפעוליים כתוצאה מהתוכנית לצמצום הוצאות והוצאות שיווק נמוכות יותר בשל התמקדות מחודשת במשתמשים בעלי פוטנציאל המרה גבוה.

שינויים בשערי החליפין השפיעו משמעותית … בהנחה שהם היו נותרים יציבים לעומת השנה הקודמת … תזרים המזומנים החופשי השנתי שלנו (בניכוי הוצאות בניית המטה) היו צריכים להיות גבוהים בכ-43 מיליון דולר, או כ-5% מההכנסות, בהתאם לקצה העליון של טווח התחזית ממאי האחרון. “

והנה דברים שסמנכ״ל הכספים ליאור שמש ציין במהלך השיחה עם האנליסטים:

“אנחנו מצפים שההוצאות התפעוליות non-GAAP יהיו כמעט ללא שינוי ב-2023 בהשוואה לשנה הזו, ויובילו להכנסה תפעולית non-GAAP לשנה המלאה. הטרנד הזה בשילוב עם שיפור בשולי הרווח הגולמי יביאו לכך שכמעט כל ההכנסה הנוספת ב-2023 תזרום לשורה התחתונה.”

וויקס הולכים להציג מינוף תפעולי בשנה הבאה!

והנה חישוב מאחורי-המעטפה זריז: אם הבנתי נכון וויקס טוענים שהיו מייצרים השנה כ-70 מיליון דולר של FCF בניכוי תנודתיות מט״ח. בשנה הבאה ההוצאות לא יעלו, וכל דולר של תוספת להכנסות יוכל לייצר כ-65 סנט של תזרים חופשי. צמיחה צנועה של 10% בהכנסות תביא ל-160 מיליון דולר של תזרים חופשי בשנה הבאה, וצמיחה של 20% תביא ל-250 מיליון דולר.

קשה לחזות כמה בדיוק ההכנסות יצמחו - החברה כבר מעלה מחירים בלי השפעה גדולה על ה-retention, אבל הביקוש של לקוחות חדשים תלוי גם במצב הכללי של הכלכלה שיכול להמשיך להיות מאתגר ב-20231. על צד ההוצאות יש לוויקס הרבה יותר שליטה. אם הייתי צריך לנחש לאור האופי של החברה וההתנהלות בחודשים האחרונים, אני חושב שהשיפור שנראה בהוצאות יהיה אפילו יותר טוב ממה שאנחנו צופים עכשיו, והחברה תוכל שוב לעמוד ב Rule of 40 הנכסף.

התמקדות מחודשת

התחזית המרכזית שהזכרתי ב״וויקס אחרי סטארבורד״, וחשבתי שהמצגת של סטארבורד גם הצביעה עליה, היא שהחברה תתרכז יותר בעסק הליבה המצליח והרווחי. ניסיתי להראות שהעסק של וויקס מורכב מכמה חלקים, ושהחברה כנראה תצמצם השקעות בצמיחה שהיו אגרסיביות מדי ולא מייצרות החזר מספק.

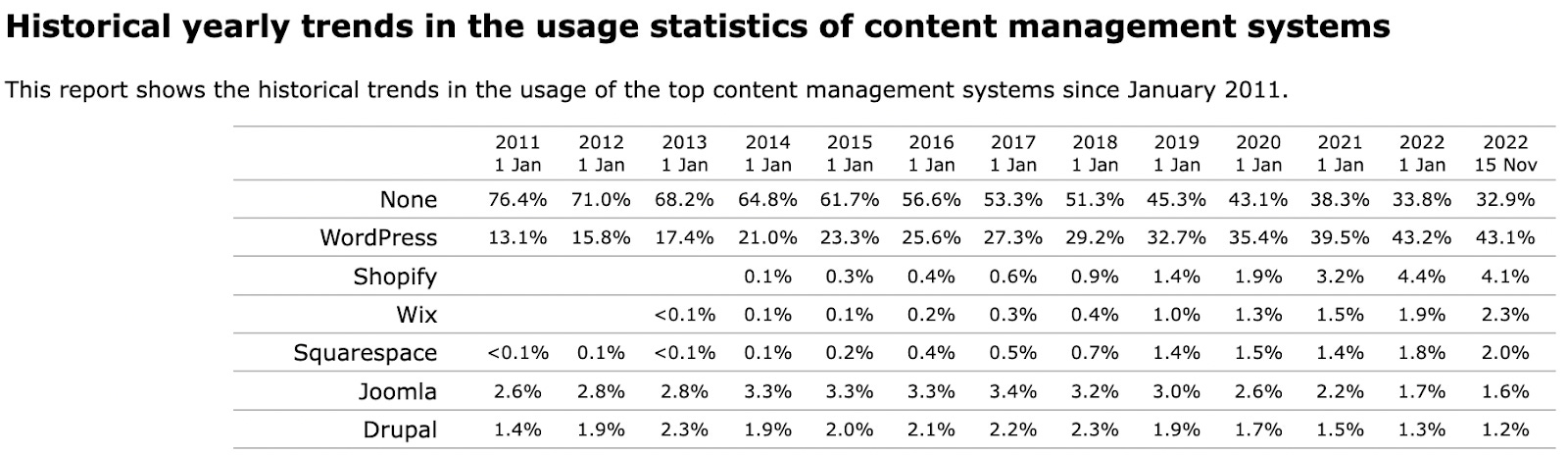

זה בא לידי ביטוי בהודעה על ״הוצאות שיווק נמוכות יותר בשל התמקדות מחודשת במשתמשים בעלי פוטנציאל המרה גבוה״: כשמסתכלים על נתח השוק של פלטפורמות ניהול התוכן באינטרנט, הסגמנט שמידלדל הכי מהר הוא ״None״ - אתרים שאינם ״מנוהלים״, שם ההזדמנות לפלטפורמה כמו וויקס היא הכי גדולה. עם העליה של וויקס והמתחרות שלה, הנתח ה״לא מנוהל״ ירד ביותר מ-50% בעשור האחרון.

בשילוב עם העובדה שקצב הצמיחה של האינטרנט עצמו הוא הרבה יותר איטי, התוצאה היא שיש הרבה פחות ״שדות ירוקים״ לרדוף אחריהם עם מכונת השיווק של וויקס. המשמעות של ״התמקדות מחודשת״ היא כנראה שמנוע השיווק כוייל כדי לדרוש וודאות גבוהה יותר של החזר על כל דולר של הוצאה. זה נשמע כמו צעד נכון.

ומהדברים האלה שאמר נשיא החברה ניר זוהר, נראה שיש התמקדות מחודשת גם בשאר האיזורים בחברה:

“אנחנו ממשיכים בתכנית הקיצוץ בעלויות שתיארנו ברבעון הקודם. אנחנו מגייסים עובדים חדשים רק לתפקידים בעדיפות גבוהה, ואנחנו ממשיכים לייצר התייעלות תפעולית בצוותי התמיכה, הפיתוח, השיווק והמכירות. המשכנו גם לייעל עלויות תקורה באמצעות צמצום שטח הנדל״ן שלנו, עלויות תוכנה ושימוש ביועצים.

אני חושב שאחד הדברים שראוי לציין הוא שאנחנו מאמינים שצעדי הקיצוץ בעלויות שליאור הזכיר כנראה יאיצו את המרג׳ין של ערוץ השותפים אפילו יותר מהר ממה שחשבנו בעבר.”

אם בשיווק ישיר וויקס משקיעה כסף מראש כדי להשיג לקוחות חדשים ולייצר מהם עוד הכנסה שוטפת לאורך זמן, בערוץ השותפים יש עוד צעד בדרך בין ההשקעה להכנסות הצפויות: צריך קודם להשקיע ביצירת שיתופי פעולה עם סוכנויות לבניית אתרים ובהכשרה שלהם, כדי שהם בתורם יבנו אתרים עבור לקוחות באמצעות הפלטפורמה של וויקס, ואז יווצר זרם שוטף של הכנסה2. אם עושים את זה נכון יכול להיות פה מינוף תפעולי מוצלח, אבל כנראה שוויקס הגדילו מהר מדי את הצוותים שעובדים על הערוץ הזה.

פעילות השותפים הפכה במובן מסויים ל״מטאוורס״ של וויקס3 - נדרש לה תזרים שלילי של כ-136 מיליון דולר ב-2021, שאכלו לתוך 70% מתזרים המזומן החופשי החיובי שייצרה פעילות השירות-העצמי המצליחה. החברה לא תפסיק את העבודה עם שותפים, אבל עורכת קיצוצים וגם שם היא תמקד מחדש את ההשקעות שלה, ותקדים את מועד ההגעה לתזרים חיובי.

התמקדות מחודשת היא לא ביטול גורף של פרוייקטי פיתוח ושל שיתופי פעולה. השתמשתי באותו ביטוי שנאמר בהקשר של כיול מכונת השיווק, שכוונה לרף גבוה יותר להחזר על כל דולר הוצאה על פרסום, כדי לנסות להסביר מה קורה בעיניי עם שאר ההשקעות שוויקס מבצעים. ההתמקדות המחודשת מתבטאת בהתייעלות כללית, וגם בבחינה קפדנית יותר של ההסתברות לקבל החזר מכל דולר של השקעה בפיתוח של מוצרים חדשים ו/או צירוף שותפים חדשים.

הסגנון של המתחרים

לפלטפורמות האחרות שצומחות בטבלה למעלה לצד וויקס - בעיקר SquareSpace ו- WordPress - יש אופי אחר מוויקס. כל אחת מצליחה בדרכה, ואני לא חושב שאחת יותר טובה מהאחרת. אני פשוט חושב שיש להן סגנון מאוד שונה.

SquareSpace לפי הסיפור הוקמה על ידי אנתוני קאסאלנה כשהיה סטודנט בקולג׳, והוא הפעיל את העסק באמצעות שרת בחדר שלו במעונות כשמצא במקרה product-market-fit. כשהתארח בפודקאסט "How I Built It״ סיפר שתקציב השיווק שלו תמיד היה הרווחים שהפלטפורמה הכניסה. החברה שהוקמה כבר ב-2003 נשארה פרטית במשך הרבה זמן וגייסה יחסית מעט כספים, והתקציב נוהל בצורה שמרנית, עד שהונפקה ב-2021. כתוצאה מזה קאסלנה עדיין מחזיק בלמעלה מ-36% מהחברה.

וויקס לעומת זאת גייסו כסף מהון סיכון עוד לפני שהיה להם מוצר, והנפיקו את החברה כבר ב-2013 - זה מה שאיפשר להם להיות אגרסיביים יותר עם השיווק. SquareSpace ידועים בהקפדה על העיצוב והגימור של כל דבר שהם משיקים, ואפילו הפרסומת שלהם בסופרבול זכתה בפרס אמי. הם לוקחים את הזמן ללטש מוצרים חדשים גם כשזה אומר להגיע לשוק באיחור. זה שונה מהסגנון הפרגמטי והמהיר יותר של וויקס והתבטא למשל בכך שוויקס השיקו כלי לבניית לוגו חודשים רבים לפני SquareSpace.

עוד עדות לסגנון המחושב והאיטי יותר היא ש-SquareSpace רווחיים על בסיס GAAP, למרות שבסיס ההכנסות שלהם קטן בשליש לעומת וויקס. חלק מהסיבה לכך אפשר אולי למצוא במשפט שליאור שמש אמר בשיחה עם האנליסטים בנוגע לעסק השותפים - ״זה מציג ביצועים טובים כשמסתכלים על ה pipeline, וגם יותר טוב מהתחרות - הרבה מהמתחרים שלנו בשוק הזה פשוט נעלמו״. הניחוש שלי הוא שהמתחרים פועלים באופן שמרני יותר ואופורטוניסטי פחות מוויקס.

אוטומטיק, החברה שמאחורי WordPress, פועלת באופן מאד שונה מאחר ש wordpress.org הוא ארגון ללא מטרות רווח, והפלטפורמה עצמה זמינה בחינם. בדומה לחברות open-source כמו מונגו דיבי או אלסטיק, אוטומטיק עושים כסף ע״י הצעת שירותי hosting לאתרים שבנויים מעל WordPress. לא כל אתר שבנוי ב WordPress משלם כסף עבור השירותים של אוטומטיק, ובגלל האופציה החינמית נתח השוק של WordPress הוא גדול כל כך. אוטומטיק היא לא ציבורית, ויש פחות מידע שזמין לגביה, אבל מההערכות נראה שגם הם קטנים הרבה יותר מוויקס מבחינת הכנסות ומספר עובדים.

גם מאט מולנווג, מנכ״ל אוטומטיק, התארח בפודאקסט ״How I Built It״ והסביר, בין השאר, למה הוא מעריך מאד את SquareSpace אבל רואה באופן שלילי את וויקס. הוא פרסם בשנה שעברה פוסט בבלוג שלו שתקף את וויקס, ובתגובה אבישי אברהמי פרסם מכתב פומבי שענה על הטיעונים ושאל "why are you so angry?".

אפשר לנחש בקלות סיבה אחת לכך שמולנווג כל כך כועס - וויקס, בניגוד ל-SquareSpace, מנסים ״לאכול את ארוחת הצהריים״ של אוטומטיק. סוכנויות לבניית אתרים נהגו להשתמש ב-WordPress, ולגבות מהלקוח שלהם מחיר לבניית האתר ועוד ריטיינר שוטף כדי לבצע באופן שוטף עדכוני גרסאות לקוד ה open-source וה-plugins, ולהיות זמינים לתמיכה בבעיות. מהצד השני יש אקו-סיסטם נרחב של ״מפתחי WordPress״ שבונים תבניות לאתרים ומודולים שאפשר להשתמש בהם בשביל להוסיף דברים כמו עגלת קניות או יומן אירועים.

ערוץ השותפים של וויקס מכוון לסוכנויות האלה, שחלקן משתכנעות לבנות אתרים באמצעות וויקס במקום WordPress - משהו שחלק מבוני האתרים מספרים שהם אוהבים הוא שהם גובים תשלום תמיכה שוטף מהלקוח כנהוג, למרות שעם וויקס הם לא צריכים לבצע עבודה שוטפת של עדכוני גרסאות. זהו בדיוק החיסרון של WordPress שוויקס לעגו לה בקמפיין שהכעיס את מאט מולנווג.

וויקס כאמור מבצעים התמקדות מחודשת, אבל הם ממש לא עוצרים. בנוסף להמשך ההפעלה (היעילה יותר) של ערוץ השותפים, בספטמבר נערך כנס המפתחים הראשון של Wix, שמיועד למפתחים שבונים לחנות האפליקציות של וויקס, האלטרנטיבה ל WordPress Plugins.

אני חושב שהסתכלות על האופי של המתחרים עוזרים להבין גם את הסגנון של Wix יותר טוב.

השאלה שנותרה פתוחה

מעבר להתייעלות ולהתמקדות המחודשת בהקשר של ההשקעות, העליתי בפוסטים הקודמים שאלה לגבי ניהול קפדני יותר של מספר המניות בחברה. זה כולל מצד אחד שימוש מוגבל יותר בחלוקת מניות לעובדים, ומהצד השני שימוש נבון במזומן של החברה כדי לרכוש בחזרה מניות במחירים אטרקטיביים.

שאלתי את נשיא החברה, ניר זוהר, לגבי התכנית שאושרה באוקטובר לרכישה מחדש של מניות. הוא הסביר שהתהליך הזה הוא מורכב יותר בשביל חברות ישראליות שאינן רווחיות (על בסיס GAAP). הן צריכות לקבל חוות דעת של יועץ חיצוני ואישור מבית המשפט, שתקף לחצי שנה. וויקס דיווחו על אישור מבית המשפט בחודש יוני האחרון, ואם הבנתי נכון את המגבלה הוא יפקע במהלך דצמבר. בדו״ח הרבעון הרביעי שיפורסם בפברואר נראה כמה נוצלו מתוך 300 מיליון הדולר שאישר הדירקטוריון. ניר זוהר לא שיתף פרטים לגבי תכניות באייבק נוספות בעתיד.

לגבי הצד השני, הגבלת הדילול במניה, לא היו אמירות או סימנים שיכולים להעיד על שינוי כלשהו. היעדים עדיין מוגדרים סביב תזרים מזומנים ורווחיות non-GAAP - שתי מטריקות שמתעלמות מתגמול מבוסס-מניות. לא הוזכרו יעדים כמו FCF per share (תזרים מזומנים חופשי למניה), שהוזכר במצגת של סטארבורד.

היה נחמד לדעת על מה יתבסס מבנה התמריצים החדש בחברה, והאם היעדים החדשים יוגדרו סביב שיפור שיפור הרווחיות למניה או ההחזרה הכולל של בעלי המניות. זו בעיניי לא רכילות אלא משהו שמעיד על הלך הרוח בחברה ועל מה שצפוי לקרות בהמשך. לצערי וויקס לא מדווחת את הנתונים האלה בגלל המעמד שלהם כחברה זרה.

בשיפור הרווחיות נראה שהחברה אכן ממוקדת, ונכון להגדיר את התמריצים בחברה באופן שישקף את זה. האם הם מוגדרים גם סביב הקפדה טובה יותר על הדילול, והאם יהיה שימוש מוגבל יותר בתגמול מבוסס מניות? נצטרך לגלות בהמשך.

מחשבה לסיום

עוד שאלה שהעליתי ב״וויקס אחרי סטארבורד״ היא מה יעלה בגורל המשרדים החדשים שוויקס בונה בצומת גלילות. גם כאן התקבלה התשובה - האכלוס שלהם החל וצפוי להסתיים עד הקיץ, אז כל עובדי וויקס בתל אביב יתרכזו במשרד אחד. ייתכן שחלק ממנו יושכר, אבל המסעדות ושאר ה perks יפעלו כמתוכנן.

זו עוד המחשה בעיניי לשוני הגדול בין וויקס לאוטומטיק, שפועלת כחברה fully remote מיום הקמתה ב-2005. חוק קונוואי טוען שחברות נוטות לבנות ארכיטקטורת תוכנה שדומה למבנה ולתרבות הארגונית שלהן ("you ship your org chart"), ואני חושב שהוא גם כאן בא לידי ביטוי בזה שאוטומטיק, שהעובדים שלה מבוזרים לחלוטין על פני הגלובוס, בנתה פלטפורמה שמספקת על אוסף הולך וגדל של plug-ins. המשתמש הוא זה שצריך לחבר ביניהם, ובאופן שוטף לתחזק ולסנכרן ביניהם. וויקס לעומת זאת בנתה לעובדים שלה משרד מרכזי שהוא די מפואר ומפנק לפי הסיפורים, ומשם הם ימשיכו לבנות ולהפעיל את הפלטפורמה שלהם - שמציעה שירותים רבים ללקוחות שלה במקום מרכזי אחד, וחוסכת מהלקוחות הרבה מהסיבוכים מאחורי הקלעים.

זה נושא מעניין להרהר בו, ואולי אבישי אברהמי יוכל לדון עליו עם מאט מולנווג אם מנכ״ל אוטומטיק ייענה יום אחד להזמנות ויסכים לפגוש אותו לקפה.

רשומים לבלוג אבל לא מקבלים את “הרהורי יום שישי” במייל? עדכנו את ההעדפות שלכם כאן:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

וויקס הזכירו מצד אחד שבמהלך המשבר של 09׳-08׳ הם חוו צמיחה מהירה, בגלל שהרבה אנשים שאיבדו את מקום העבודה שלהם פנו להקים עסקים באינטרנט, אבל ב-2022 המציאות הכלכלית דווקא מאטה את צמיחת ההכנסות שלהם (ושל התעשיה כולה).

יש עוד סגמנט של B2B - שיתופי פעולה עם פלטפרמות כמו LegalZoom שמציעות לעורכי הדין אצלם אתר של וויקס כחלק מה bundle, ושם ההאטה יותר ניכרת לאור אי הוודאות הכללית.

ההקבלה לפעילות המטאוורס של פייסבוק היא במובן שזו פעילות שדורשת את רוב המזומן שהחברה מייצרת, והמשקיעים סקפטיים לגבי סיכויי ההצלחה ומשך הזמן שייקח להחזיר את ההשקעה. יש כמובן הרבה הבדלים, אחד מהם הוא העובדה שעסק השותפים של וויקס צמח בקצב מהיר בשנים האחרונות, בעוד שמכירות המטאוורס במטה הן מאד נמוכות.