מהדורה 71: טאיוואן סמיקונדקטורס, אנבידיה ואינטל, תחזיות הקריסה לא התגשמו, ציפיות נמוכות, מה זיסקיילר עושים

״יש לך מעין טייס קמיקזה שמגיע ואומר, אנחנו בונים מפעלים, אם תרצו ואם לא, ואנחנו חושבים שנהיה תחרותיים, אבל אפילו אם לא, אנחנו עדיין בונים מפעלים, ונמלא אותם, באיזה מחיר שנצטרך.״

שוב יום שישי. הפרק השבוע באופטיקאסט יצא קצת באיחור, ובתזמון מעניין. שבוע של הכרזות על שלושהאקזיטיםגדולים של חברות סייבר ישראליות בסכום כולל של 900 מיליון דולר. הנושא הראשון של הפרק ניסה לענות על, מה בעצם הסיפור עם כל סטארטאפים של סייבר סקיוריטי. ההמשך עסק גם במשחק הגורילה שמתפתח בין החברות הגדולות בשוק, ובמה עשתה צ׳ק פוינט במהלך כל הזמן הזה. אפשר להאזין כאן, או בספוטיפיי | אפל פודקאסט | גוגל פודקאסט.

זה השלים בינתיים את המיני-סדרה על סייבר סקיוריטי בפודקאסט. הפרק של שבוע הבא יעסוק בנושא חדש (ובינתיים מתוכנן לחזור ללו״ז הרגיל של ימיי שלישי).

קדימה למהדורה מספר 71 -

דברים שנתקלתי בהם השבוע

התרבות של TSMC

הפעם, ננסה משהו קצת אחר - שני החלקים הראשונים של המהדורה יוקדשו לאותו נושא. הם יכסו שני חלקים מתוך אותהשיחה מעניינת שהייתה בפודקאסט שארפ טק.

זה התחיל מאימייל ששאל, איך זה שאנבידיה שומרת לעצמה כל כך הרבה מהערך של עודף הביקוש למעבדים הגרפיים שלה, כשהשבבים למעשה מיוצרים ע״י טאיוואן סמיקונדקטורס (TSMC).

כדי לענות על השאלה הזו בן תומפסון לקח צעד אחורה ונתן סקירה מצויינת על ההיסטוריה והתרבות של TSMC. זה מה שנתעכב עליו בחלק הזה. החלק השני של המהדורה ימשיך עם מערכת היחסים של TSMC עם אנבידיה, ועל התחרות שלה מול אינטל.

אנבידיה, בהרבה מובנים, התאפשרה על ידי TSMC. למרות שהם לא התחילו ב-TSMC, אני חושב שהשבבים הראשונים שלהם יוצרו ע״י טקסס אינסטרומנטס. אבל [TSMC היו הראשונים שהציעו את] הרעיון הזה של אנחנו נהיה רק fab [מפעל לייצור] ואנחנו לא הולכים להתחרות בלקוחות שלנו, אנחנו נאפשר את זה, אנחנו נבטיח קיבולת ייצור אם תשלמו על זה.

לפני כן אם היית רוצה לייצר שבב, ולא רצית לבנות מפעל, היית הולך לטקסס אינסטרומנטס או לאינטל, והיית מבקש לקבל קצת קיבולת ייצור. והם היו אומרים, אוקיי בסדר, אבל אז הם היו גונבים את העיצובים שלך ופתאום אוי, מצטערים, אנחנו צריכים עוד קיבולת, אז אנחנו מעיפים אותך.

מוריס צ׳אנג היה בטקסס אינסטרומטנס. הוא היה מנהל בכיר שם. הוא ראה את הדינמיקה הזו. וכשלא בחרו בו לתפקיד המנכ״ל, הוא עזב את החברה וחזר לטאיוואן.

הממשלה בטאיוואן פנתה אליו, אנחנו רוצים להיכנס לעסקי השבבים, מה אנחנו צריכים לעשות?

והוא ראה את ההזדמנות הזו. הוא מדבר על זה בצורה די מצחיקה - תראו, לא היו לנו יכולות בטאיוואן בשביל להיכנס לתעשיית השבבים, אז החלטנו שזה יהיה היתרון שלנו. הכוונה בזה היא, אנחנו לא הולכים להתחרות בכם [בלקוחות של TSMC].אתם פשוט תבואו לפה, אנחנו נייצר את השבבים שלכם עבורכם, ולא נייצר שבבים משלנו. נהיה רק פאונדרי (foundry) עבורכם.

וזה יצר תעשיה שלמה. זה מה שהפך את TSMC לחברה כל כך חשובה בהיסטוריה של טק. מוריס צ׳אנג הוא בתחרות על הר ראשמור של הטק בגלל שזה איפשר להקים את כל החברות ללא-הייצור האלה, שיכלו לבנות שבבים בלי העלות האסטרונומית של לבנות מפעל שייצר אותם.

זה יצר איזורים חדשים לשבבים. במובן מסויים זה דומה ל AWS, שהתחילו מהרעיון של אתם יכולים להקים חברה בלי לקנות שרתים קודם. אפשר להפריד את זה, אפשר פשוט להתחיל לעבוד על החברה שלכם. הייתה לזה השפעה ענקית. זה שינה לחלוטין את תעשיית הטק. וזה [הייצור של TSMC] עשה דבר דומה עבור שבבים.

אם להריץ את הסיפור קצת קדימה - אז בין היתר היה אפשר לבנות שבבים יעודיים לגרפיקה, כמו שאנבידיה עשו, ובהמשך התברר שאותם שבבים יכולים לשמש לעוד מטרות. למשל אפליקציות של בינה מלאכותית.

וכש-TSMC התחילה, לא הייתה לה יכולת ייצור מתקדמת כמו שהייתה בזמנו לאינטל או לחברות הייצור האחרות, היא הייתה כמה דורות מאחורה. היתרון הייחודי שהיא הציעה היה שהיא לא תתחרה בלקוחות שלה. היא לא תמכור שבבים בעצמה. ועוד יתרון היה מחירים נמוכים, בזכות כח העבודה הזול שהיה זמין אז בטאיוואן, ובגלל האופן שבו הממשלה המקומית עושה מניפולציות בשער המטבע.

בן תומפסון, שחי בטאיוואן, הסביר שהסיפור הזה מאד מתאים לתרבות העסקית שם. יש שם נטיה להימנע מתמחור שמבוסס על בידול וייחודיות, יש נטיה לדרוש מעובדים לעבוד שעות ארוכות תמורת שכר נמוך. זה מוביל להרבה מקרים שבהם עובדים מוכשרים עוזבים כדי להקים עסק מתחרה בעצמם, ומתחרים על המחיר מול המעסיק הקודם ששילם להם שכר נמוך ולא העריך את הכישורים שלהם. והיריבות הזו תדחוף את המחירים למטה בלי שאף אחד מהם ייצור רווח משמעותי.

מרבית ההנהלה הבכירה של החברה היו טאיוואנים, אבל מוריס צ׳אנג תמיד התעקש שהם יבלו כמה שנים בללמוד ולעבוד באמריקה. בן תומפסון מסביר שזה היה כדי שלא ייתקעו בצורת החשיבה הפרובנציאלית של ״רק להרוויח את מחיר העלות + מרג׳ין״, רק לגבות מחיר קצת יותר נמוך מהמתחרים. צ׳אנג רצה שהחברה תפתח נקודת מבט יותר רחבה ובינלאומית, יבינו לעומק את מנועי הערך בחברה שלהם ובתעשיה בכלל, אפילו שהם ממוקמים בטאיוואן.

אני מבין שאני מצייר את זה בקווים כלליים, אבל זה כאילו המודל של TSMC היה, אנחנו נהיה מאחורה, אבל אנחנו נבנה מפעל ונמשיך להפעיל אותו לנצח ונרוויח גרושים בכל פעם, אבל כבר הכרנו בכל הפחת [על הבניה של המפעל], אז זה הכל רווח טהור וזה מאפשר לנו להמשיך קדימה. הייתה התאמה מאד טבעית בין, לדעתי, התרבות הכללית בטאיוואן והמודל העסקי שלהם.

ולכן היה אתגר תרבותי בשביל TSMC לעבור מלהיות מאחורה ללהיות המובילים.

אבל במהלך השנים TSMC הצליחו להתקדם מהר יותר ולעקוף את אינטל והיום הם היחידים שיכולים לייצר את השבבים הכי מתקדמים. כיום אלה שבבי 3 ננומטר. דיברנו על זה במהדורה 60 וגם בפרק 2 של אופטיקאסט.

ואז השאלה היא, למה TSMC לא מנצלים את העמדה הדומיננטית הזו כדי לסחוט יותר מרג׳ין מהשבבים שהם מייצרים.

TSMC היו מאד איטיים עם העלאות מחירים. אבל הם עשו את זה, זה נהיה הרבה יותר יקר לייצר ב leading edge, את השבבים הכי מתקדמים. הם עברו למודל שיותר מזכיר את אינטל, שבו הם גובים את הכסף מראש. חלק מזה בגלל שאין להם ברירה, מפעלי הייצור האלה כל כך יקרים.

והסיבה השניה, לא ברור במשך כמה זמן יהיה אפשר להשתמש במפעלים האלה. כי אם אתה בונה שבב שלא צריך את היכולות הכי מתקדמות, אז אולי 28 ננומטר זה מספיק טוב בשבילך. זו הבעיה שיש להם עם 7 ננומטר, שכבר לא נחשב לשבב הכי מתקדם, והקיבולת של המפעלים האלה לא מנוצלת במלואה. נשברה הדינמיקה שבה כל החברות שייצרו שבבים איטיים יותר, התקדמו לדור הבא בכל פעם שזה כבר לא נחשב ל leading edge. זה עוד סיבה שדחפה את TSMC לעבור למודל של אינטל [של גביה מראש].

וזה בא לידי ביטוי בעוד מובנים, אחד הדברים המעניינים שהם דיברו עליו בשיחות האחרונות היה להשתמש מחדש בציוד של מפעלי ה-5 ננומטר ולשים אותו במפעלי ה-3 ננומטר. זה מה שאינטל נהגה לעשות. אינטל השתמשה מחדש בציוד כשהיא עברה לדור הבא של הייצור.

TSMC נהגו לבנות קו ייצור ולהפעיל אותו לנצח, אבל עכשיו הם כבר לא יכולים לעשות את זה יותר כי אין מספיק ווליום למפעלי הייצור שבאמצע. הביקוש הוא לשבבים החדשים ביותר או לדורות מאד ישנים, ובאמצע נחלש הביקוש. אז הם משמישים מחדש ציוד כשהם עוברים לדור הבא, וזה היה מעניים לראות אותם עושים את השינוי בכיוון הזה.

אז TSMC ידעו להתאים את האסטרטגיה שלהם לעמדה החדשה שהייתה להם בתור חברת הייצור המובילה, אבל כשזה מגיע ל״לסחוט״ חלק גדול יותר מהרווח, בן תומפסון מסביר שתרבותית זה קונספט שהיה זר עבורם. ולכן לדעתו הם היו איטיים בנוגע לזה. TSMC אמנם העלו מחירים, אבל כנראה לא גבו מספיק.

בחלק הבא ניכנס לעוד סיבות שכנראה מונעות מהם להעלות מחירים לאנבידיה, גם מעבר לאופי שטבוע בחברה.

מהצד השני נמצא ג׳נסן הואנג, הפאונדר והמנכ״ל של אנבידיה. הרבה מ״עלות המכר״ — Cost Of Goods Sold — של אנבידיה, הן למעשה הכנסות עבור TSMC.

אנבידיה לא תמיד ייצרה ב TSMC. היא תמיד גידרה את ההימורים שלה, וחילקה את הייצור על פני כמה חברות. אנבידיה אמנם מייצרת את שבב ה AI שלה, H100, באצעות TSMC. אבל הדור הקודם שלו, A100, יוצר ע״י סמסונג. למה זה קרה?

זה בגלל שג׳נסן סירב להיות נעול ע״י יצרן יחיד, ותמיד רצה לנפנף באיום שהוא יוכל ללכת למקום אחר. זה מעניין משתי סיבות, אחת היא שההתקדמות של סמסונג נתקעה לפני כמה שנים, ואז אנבידיה נאלצו לעבור ל TSMC. וסיבה שניה היא שבניגוד לאפל, לאנבידיה אין מערכת יחסים ארוכת שנים עם TSMC, שמבטיחה לה קיבולת ייצור בכל דור חדש. הם היו צריכים לקנות את דרכם לשם. זה אמר גם לשלם מחירים גבוהים, וגם לתת התחייבויות גדולות מראש.

אם חוזרים אחורה לסתיו של 2022, המניה של אנבידיה הייתה ברצפה, והם נאלצו למחוק לא רק מלאי קיים, אלא גם למחוק התחייבויות של רכישה עתידית מ TSMC.

[אנבידיה] אמרו לעצמם, אוי לא. קריפטו קרס. גיימינג לא מתרומם כמו שרצינו. אנחנו נכיר בזה שאנחנו לא הולכים למכור את הכמות שהתחייבנו לקנות [מ TSMC], אז אנחנו פשוט נשים את ההפסד הזה בדו״ח הרווח והפסד שלנו עכשיו.

וכמובן שזה בסוף לא היה המצב, כי חודש לאחר מכן ChatGPT הגיע והכל די התפוצץ. ואם מריצים קדימה להיום, זה נראה הרבה יותר טוב.

זו חלק מהסיבה שאנבידיה הציגה שולי רווח מרהיבים ברבעונים האחרונים. היא למעשה מכרה מעבדים גרפיים שהיה להם ביקוש אסטרונומי, ושהעלות שלהם כבר נלקחה בחשבון בדו״חות של 2022 (בתור מחיקות מלאי).

TSMC יודעת טוב מאד שאם תופיע תחרות [של חברות שיכולות לייצר שבבים מתקדמים כמו של TSMC], ג׳נסן בוודאות יילך למקום אחר אם הוא לא יאהב את המחיר שהוא מקבל.

השאלה היא, האם הוא באמת יוכל ללכת [לייצר] במקום אחר?

כתבתי לפני כמה שבועות שאינטל נראית טוב. עסק הליבה שלהם במצב נוראי בגלל שהעיצוב והייצור שלהם נשארו מאחורה, והם מובסים ע״י AMD בדאטה סנטר. ל-AMD יש עיצובים טובים יותר והם מיוצרים בתהליך טוב יותר בגלל שהם נבנו מעל TSMC.

אז העסק הנוכחי של אינטל נוחל מפלה. אבל מה שפאט גלסינגר מנסה לעשות הוא לפתח ולבנות את עסק הפאונדרי הזה, עסק לייצור שבבים שבו הם יפתחו מודל דומה ל TSMC שיאפשר ללקוחות לבוא ולייצר שם את העיצובים שלהם.

[…] וזה נראה שאינטל מתקדמים טוב. יש להם לפחות חמישה לקוחות גדולים, כולל מיקרוסופט, שתשתמש בתהליך הייצור החדש שלהם, אינטל 18A.

זו האסטרטגיה של מנכ״ל אינטל פאט גלסינגר, שנכנס לתפקיד ב-2021. הוא מוביל שינוי ענק בתרבות של החברה ובמודל העסקי שלה, שכולל שירות של ייצור שבבים (פאונדרי) עבור חברות אחרות, וניסיון להדביק את הפערים ולהגיע לעמדה של ייצור השבבים הכי מתקדמים בתעשיה עד 2025.

יש שם טכנולוגיה מעניינת עם סוג חדש של טרנזיסטור שנקרא gate all around. זו דרך חדשה להעביר חשמל. […] בעבר החלק הלוגי היה בתחתית, מעליו שכבת התקשורת, ואז החשמל למעלה. הבעיה היא שככל שהשבבים האלה הלכו ונהיו יותר ויותר קטנים, העברה של חשמל לשכבה התחתונה יצרה הפרעות בשכבת התקשורת. אז מה שאינטל עושים עכשיו זה לשים את החשמל בתחתית, מעל זה הלוגיקה, והתקשורת למעלה. כך אין בעיות של הפרעות, אבל יש פוטנציאל לבעיות בייצור כי אם משהו מתפספס בשכבה הלוגית, צריך לזרוק לפח את כל השבב. כולל את שכבת החשמל שנמצאת מתחת.

TSMC גם עובדים על זה. כפי הנראה, אינטל נמצאים קצת יותר קדימה. זה כמובן בא עם סיכון מאד גבוה. הם בונים על שתי טכנולוגיות חדשות מאד משמעותיות, וזו החברה שהתקשתה לעמוד בקצב לאחרונה.

בן תומפסון מסביר שאם להיות הוגנים עם אינטל, הבעיה שלהם לא הייתה בלפתח טכנולוגיות חדשות, זו הייתה החסכנות שלהם. הם רצו להישאר עם מכונות DUV, ליתוגרפיה אולטרה-סגולה עמוקה, ולא לשלם על מכונות EUV, ליתוגרפיה אולטרה-סגולה קיצונית, שפותחו עבור TSMC והיו הרבה יותר יקרות. אבל מצד שני, הן גם הציעו יכולות הרבה יותר מתקדמות שאיפשרו ל TSMC לעקוף את אינטל בדרך להובלה ביכולות הייצור.

או במילים אחרות: אינטל איבדה את ההובלה בגלל חשיבת חוף מזרחי שהובילה ל-disruption, לא בגלל שלא הייתה לה את היכולת והתרבות לפתח טכנולוגיה מתקדמת. אז אולי יש להם סיכוי עכשיו להצליח לבנות את הטכנולוגיה הכי מתקדמת. זה למעשה ההימור שפאט גלסינגר לוקח.

TSMC עדיין נמצאים בעמדת ההובלה, והם בטוחים ביכולת שלהם להגיע לשני ננומטר, ושהייצור שלהם יהיה יותר טוב משל אינטל. אנחנו נראה כשנגיע לשם […] הנקודה שמעניינת עבור הדיון שלנו הוא שיש תחרות באופק עבור TSMC.

הבינה המלאכותית הצילה את החלק האחורי של אינטל, לא בגלל שיש להם שבבי AI טובים, אלא בגלל שיש בעיות של קיבולת ייצור, ובגלל שיצרנית השבבים הותיקה TSMC הייתה שמרנית באופי שלה.

[…] זה מפחיד שמפעלי הייצור לשבבים (fabs) עולים 20 מיליארד דולר. כי אתם עלולים לבנות כמה כאלה ובסוף לא להשתמש בכולם. זה עסק מעורר אימה. זה יכול להשתבש. במיוחד אם אינטל אכן תגיע לשוק.

זה בעצם מוריד את המוטיבציה עבור TSMC לבנות את המפעלים האלה, כי הם הרבה יותר מודאגים ממצב שתהיה להם יותר מדי קיבולת. הם אומרים לעצמם, אם אינטל תציף את השוק, אנחנו גמורים. ואינטל אומרים, אנחנו נכנסים, תחליטו אתם אם אתם רוצים להתחרות.

זה בגלל שלאינטל אין באמת אלטרנטיבות. אינטל נואשים. הם חייבים לגרום למודל הפאונדרי לעבוד. אנשים לא מעריכים כמה סיכון גלסינגר לוקח עם כל זה.

בן תומפסון מסביר שהדבר הרציונלי עבור אינטל לעשות במצב המורכב שהם הגיעו אליו, היה לחתוך את ההפסדים שלהם. למכור את עסק הפאונדרי, את יכולות הייצור שלהם. להתרכז בעיצוב שבבים, ולהעביר את הייצור שלהם ל TSMC. זה היה מונע את הדימום בדאטה סנטר, כי זה היה מוחק את היתרון של AMD עליהם שם. יתרון שנובע בעיקר מזה ש AMD מייצרים את השבבים שלהם באמצעות התהליכים המתקדמים של TSMC.

זו הייתה יכולה להיות הדרך לנסות ולהציל את עסק הליבה הדועך של אינטל. וזה היה ממצב את TSMC בתור סמי-מונופול בתחום הייצור. אבל במקום זה, פאט גלסינגר לוקח הימור די גדול. הוא דוחף את אינטל לתוך עסקי ייצור השבבים, הפאונדרי, ומנסה לבנות תחרות ישירה מול TSMC.

במובן מסוים, הדינמיקה היא ההיפך ממה שהיא הייתה לפני עשרים שנים, כשאינטל פספסה את המובייל, כי היה להם עסק כל כך חזק ומצליח בייצור שבבים למחשבים. זה לא היה הגיוני מבחינתם לשנות הכל בשביל לשרת את שוק המובייל. לעומת זאת TSMC הייתה בדיוק במקום הנכון כדי לשרת את השוק הזה, כי לא היו לה ברירות טובות יותר. ועכשיו זה די התהפך, כשאינטל היא זו שאין לה ברירה מלבד לסלול את הדרך קדימה עם ההשקעה הגדולה והמסוכנת הזו, ולעומתה TSMC היא זו עם העסק החזק והיציב שמשרת את האייפון ואת אנבידיה, ולהם יש הרבה יותר מה להפסיד.

וזה מביא אותנו לשאלה מתחילת החלק הקודם, למה TSMC לא מעלה מחירים ולוקחת לעצמה נתח משולי הרווח הגבוהים של אנבידיה?

… יש לך מעין טייס קמיקזה שמגיע ואומר, אנחנו בונים fabs, מפעלי ייצור לשבבים הכי מתקדמים, אם תרצו ואם לא,ואנחנו חושבים שנצליח להיות תחרותיים, אבל אפילו אם לא, אנחנו עדיין בונים את המפעלים ואנחנו נמלא אותם, באיזה מחיר שנצטרך כדי לייצר שבבים שם.

למזלם של אינטל, זה קורה בזמן שהביקוש מתפוצץ בגלל AI, וייתכן שהדינמיקה ב AI תציל את אינטל בגלל הביקוש הגואה הזה.

ואז TSMC יושבים ואומרים לעצמם, אוקיי אנחנו בהחלט בעמדה שמאפשרת להעלות מחירים, אבל:

אחד, אנחנו מתמודדים עם לקוח שיש לו רקורד של לגדר את ההימורים שלו, ושהיה מוכן בעבר לא לייצר על ה leading edge, כי הוא נחוש להחזיק את הכח במערכת היחסים עם הפאונדרי שלו, ושהוכיח שיש לתוכנה ולארכיטקטורה שלו חפיר מספיק חזק, שהוא יכול לא לייצר בתהליך המוביל, כמו שהיה עם סמסונג, ועדיין לשלוט בשוק.

ושתיים, יש לנו מתחרה אמיתית שאפשר לטעון שלא מתנהגת בצורה רציונלית מבחינה כלכלית.

ככה מגיעים למצב שבו אנבידיה לוקחת מרג׳ין עד כדי כך גבוה, ו-TSMC עושים 50-60 אחוז מרג׳ין … הם מעלים מחירים גם לאנבידיה, אבל לא קרוב לעד כמה שאנבידיה העלתה מחירים וככל הנראה תמשיך להעלות מחירים.

תחזיות על האסון הכלכלי שלא קרה

באמצע 2022, ג׳ימי דיימון, מנכ״ל ג׳יי פי מורגן, הזהיר ש״הוריקן״ עמד לפגוע בכלכלת ארה״ב.

זה יכול להיות ״אחד מינורי או סופה קיצונית כמו סנדי״, אמר דיימון בכנס פיננסי בניו יורק. ״כדאי שתכינו את עצמכם״.

בשנה שעברה, ריי דאליו, מייסד השותפות ברידג׳ווטר, חזה ״משבר חוב״ לאחר שמוקדם יותר צפה ״סערה מושלמת״ של כאב כלכלי.

משקיעים וכלכלנים בעלי פרופיל גבוה, בין היתר ג'פרי גונדלאך ודייויד רוזנברג פחדו באותה מידה, כאשר גונדלאך אמר בחודש מרץ האחרון שהמיתון יגיע ״בתוך חודשים ספורים״. מוקדם בשנה שעברה, כלכלנים חזו סיכוי של 61% למיתון ב-2023.

זה מתוך כתבה בוול סטריט ג׳ורנל. חשוב לי להזכיר אותה בעיקר כדי להזכיר כמה מסוכן זה לנסות לנחש את העתיד. בעיקר במאקרו כלכלה. כמו שאומר המשפט הידוע של יוגי ברה, תחזיות זה קשה, בעיקר לגבי העתיד. בכלכלה, אפילו לחזות את ההווה זה קשה. בהרבה מקרים אפילו את מה כבר קרה בעבר קשה באמת לדעת.

לאנשים יש זיכרון קצר, אבל סוף 2022 ותחילת 2023 היו תקופות עם סנטימנט מאד שלילי בכלכלה. כתבתיעלזהבזמנו.

ואנחנו מאד לא אוהבים אי וודאות. אז אנחנו נוטים לחפש דרכים לנבא מה הולך לקרות. ומי יותר טוב ממנכ״ל של הבנק הכי גדול באמריקה, או המנהל של קרן הגידור הכי גדולה, או כלכלנים מובילים, בשביל להסביר לנו מה יקרה. לנבא עבורנו את העתיד. לספק קצת וודאות.

אבל, ובכן -

המומחים טעו בגדול. הם המעיטו בהערכת ההשפעה של התמריץ הממשלתי והעמידות של הצרכנים והעסקים. והם היו סקפטיים לגבי היכולת של הפדרל ריזרב לדחוף את האינפלציה למטה בלי להצית מיתון. הכלכלה ממשיכה לצמוח בקצב יציב. האינפלציה מתקרבת ליעד 2% של הבנק הפדרלי, האבטלה נותרת קרוב לשיעור הנמוך ביותר בחמישים השנים האחרונות ושוק המניות קרוב לשיא.

״הייתי דובי על הכלכלה״, אמר דאליו בריאיון. ״טעיתי״.

העלאות הריבית של הבנק הפדרלי הדאיגו הרבה כלכלנים בגלל שזינוק בריבית הקדימו מיתון בעבר.

דימון גם אמר בריאיון: ״הייתי חושב שחלק מהתמריץ הפיסקלי כבר יתפוגג בשלב הזה״.

אופסי.

זה בסדר לטעות. הסיבה שאני מזכיר את זה היא לא כדי לתקוף את ריי דאליו או ג׳ימי דיימון. יכול להיות שהם בעצמם לא באמת האמינו בנבואות השחורות האלה בזמנו, אבל האמירות האלה שירתו אינטרסים שהיו להם, כמו להשיג לקוחות או לדחוף להקלות מהרגולטורים.

אבל זו בדיוק הנקודה.

הרבה אנשים לוקחים ברצינות את הדברים האלה. כמו שהם לקחו ברצינות את צ׳מאת׳ פאליאפטיווה או מארק אנדריסן ב-2021 לגבי ספאקים של חברות בלי מודל עסקי או טוקנים של קריפטו.

וזה מסוכן.

הלקח העיקרי שצריך לקחת מכל הסיפורים האלה הוא, שאף אחד לא יודע לחזות את העתיד. אפילו אנשים עשירים ומצליחים ואינטליגנטיים. אין ברירה אלא להשלים עם זה שהעתיד יהיה מלא באי וודאות.

הם באותה מידה היו יכולים להיות צודקים. באיזשהו יקום מקביל הם כן צדקו. אבל כשאנחנו שומעים את כל התחזיות האלה, אנחנו לא יכולים לדעת על איזה ענף של עץ ההסתברות נמצא את עצמנו.

הוודאות היחידה היא, יש 100% סיכוי שמיתון יגיע. מתישהו. אולי כבר ב-2024. אולי הוא כבר התחיל. או שאולי זה ייקח עוד עשור לפחות. אולי הוא יהיה קל ואולי הוא יהיה חמור.

הדבר היחיד שאפשר לעשות הוא לנסות לבנות אורח החיים ופורטפוליו פיננסי שלא ידרשו ממכם לנחש את התזמון המדוייק של המיתון הבא. זה לא קל, אבל עדיף לחשוב איך לעשות את זה בזמנים שבהם הסנטימנט הכללי נוטה לחפש ריגושים ודרכים חדשות להתעשר מהר, ולא כשהתחזיות הקודרות של הכלכלנים המובילים ישתלטו שוב על הכותרות.

והכתבה הזו בוול סטריט ג׳ורנל היא תזכורת מצויינת לזה.

את החלק השני של הכתבה, שעוסק באיך היה אפשר לחזות טוב יותר והאם עדיין יש סכנה למיתון, העדפתי להשמיט. סיום יותר טוב לכתבה היה יכול להיות - ״ולכן מעתה ואילך נפסיק לעסוק בניסיון לחזות את הכלכלה בטווח הקצר״.

אילון מאסק מספר שהוא השתתף בארוחת צהריים עם צ׳ארלי מאנגר ב-2009. מאנגר לכאורה הסביר לכל השולחן את כל הדרכים שבהן טסלה תיכשל.

זה ״עשה אותי קצת עצוב״, מאסק כתב בטוויט. ״אבל אמרתי לו שאני מסכים עם כל הסיבות האלה & שבטח אנחנו נמות, אבל שהיה שווה לנסות בכל זאת.״

זה גם עצוב וגם מעורר השראה.

זה גם, אני חושב, יותר מורכב ממה שזה נראה. מאנגר נשאל לאחרונה בשאלה לא קשורה שמוסיפה עוד נדבך לנקודה של מאסק.

כשנשאל, ״אתה נראה מאד שמח ומרוצה. מה הסוד שלך לחיים שמחים?״ מאנגר בן ה-98 השיב:

״החוק הראשון לחיים מאושרים הוא ציפיות נמוכות. אם יש לכם ציפיות לא ריאליות אתם הולכים להיות אומללים כל חייכם. אתם רוצים שיהיו לכם ציפיות סבירות ולקחת את התוצאות הטובות והרעות בחיים כשהן מגיעות עם מידה מסויימת של סטואיות.״

אני חושב ששני הבחורים האלה מדברים על אותה נקודה. וזו נקודה חשובה.

זה מתוך פוסט של מורגן האוסל בשם ״ציפיות נמוכות״. והוא זיהה שם על בסיס משותף מעניין בין הגישה שצ׳ארלי מאנגר נוהג להציג, ״כדי להיות מאושרים צריך לא לצפות ליותר מדי מהחיים״, לבין הגישה של מאסק, ״הסכמתי איתו שטסלה הולכת להיכשל אבל היה שווה לנסות״.

מאסק צודק שחלק מהדברים שכנראה ייכשלו עדיין שווה לנסות בכל זאת. זה נכון לכל אחד כמעט בכל תחום בחיים, בגלל שאנחנו חיים בעולם שמונע מאירועי-זנב שבו אירועים בודדים אחראים לרוב התוצאות. זה עולם שדורש להרגיש בנח עם זה שהרבה דברים לא יעבדו, זה שהרבה דברים ייכשלו, ועם אכזבה מתמדת, כי ״הצלחה״ אומרת שניסית עשרה דברים ושמונה מתוכם נכשלו נחרצות אבל שניים שינו את החיים שלך.

מאנגר צודק שציפיות לא ריאליות מבטיחות אומללות, משתי סיבות. אחת היא שהעולם הוא מקום שביר ותנודתי ומסובך, והדרך היחידה להימנע מאכזבה הוא לצפות להתאכזב. שתיים היא שהתקדמות נוטה להזיז את עמודי השער. אז הדרך היחידה ליהנות מהעולם המודרני היא אם הציפיות שלך עולות לאט יותר משהעולם מתקדם.

המכנה המשותף בין שני הבחורים הוא כח העל של להחזיק ציפיות נמוכות.

זה לא אינטואיטיבי, בגלל שציפיות נמוכות גורמות לך לחשוב על פסימיסט מייבב שלא השיג שום דבר.

אבל אני רוצה לשכנע אותכם: זה ההיפך.

בהמשך האוסל הזכיר את ההיסטוריה של SpaceX, חברת החלל של אילון מאסק. לפני כמה שנים, כדי לחתוך עלויות, הם הורידו את ציוד הנחיתה מהחללית. לפי התכנון החדש, במקום לנחות בעצמה, החללית הייתה אמורה לצנוח כשהתחתית שלה חשופה ולכוון את עצמה לתוך מגדל ענק על הקרקע. רגע לפני הפגיעה בקרקע, שני זרועות ענקיות אמורות לצאת מהמגדל ולתפוס את הטיל כמו הורה שתופס ילד שנפל.

זה משוגע. מאסק הסביר: ״אנחנו מדברים על לתפוס את האובייקט המעופף הגדול ביותר שאי פעם נבנה על מגדל ענק עם זרועות של מקלות אכילה״ … אחר כך הוא צחק, והוסיף את השורה הכי חשובה: ״זה בטח לא יעבוד בפעם הראשונה״.

הוא אומר את זה הרבה על הפרוייקטים שלו.

שנחיתה של טיל נכשלה לפני חמש שנים, הוא אמר ״לא ציפיתי שהפעם זה יעבוד, אבל לטיסה הבאה יש סיכוי טוב״.

[…] אני לא חושב ששום דבר מזה הוא זלזול או נטילת סיכונים שחצנית. ציפיות נמוכות בכוונה זו הדרך היחידה לשרוד בעולם שהוא לא אדיב מספיק כדי לתת הצלחה לכל אדם שאפתן.

כשאנשים אומרים ״סיכון גבוה שווה תשואות גבוהות״ הם בעצם צריכים להגיד, ״סיכון גבוה אומר אני בטח ארוויח תשואות נמוכות רוב הזמן אבל יש סיכוי קטן שארוויח תשואות מאד טובות שיפצו על זה״.

זה המאפיין הייחודי של סיכון גבוה: תדירות גבוהה יותר של כישלון, לא סיכוי קטן יותר להצלחה שתאזן אותו.

רכיב המפתח הוא שציפיות נמוכות והשלמה עם הפסדים תכופים מגדילים את הסיכויים להישאר בסביבה מספיק זמן כדי בסופו של דבר להיות צודקים מספיק כדי לפצות על זה, ועוד קצת.

וזה נכון גם לאנשים רגילים, לא רק לפנאטים כמו מאסק.

בקרן אינדקס משעממת של 500 חברות, פחות מ-20 חברות מייצרות את רוב התשואה בכל שנה נתונה. לפעמים זה פחות מחמש חברות. השאר — ממש 80% או יותר מהחברות — נעות בין תשואות סבירות להרסניות. אז אם אתם עוקבים אחרי כל חברה בודדת, תביאו איתכם את הציפיות הנמוכות ביותר. ככה העולם עובד.

מורגן האוסל מזכיר את המשפט שלואי סי קיי נוהג להגיד, ״הכל מדהים ואף אחד לא שמח״. הדרך היחידה להתמודד עם המציאות הזו היא לעבור את החיים עם ציפיות נמוכות.

אל תצפו לצמיחה כלכלית גבוהה.

אל תצפו לתשואות גבוהות בהשקעות.

אל תצפו להמון חדשנות.

אל תצפו שהפוליטיקה תשתפר.

תצפו לאסונות מדי פעם.

תהיו בסדר עם זה שהדברים יישארו בערך כמו שהם עכשיו, או קצת יותר גרוע. בגלל שלהרבה אנשים האופן שבו הדברים עובדים עכשיו זה קסם לעומת איך שהדברים היו פעם.

ואז כל שיפור קטן שבמקרה יגיע ירגיש לכם נפלא. אתם תעריכו אותו הרבה יותר. ציפיות נמוכות לא עושות אתכם דכאוניים — הן עושות את ההיפך, לגרום לשיפורים קטנים להרגיש מדהים בזמן שחדשות רעות מרגישות נורמליות. […] דמיינו את הטרגדיה של התקדמות שלא-תיאמן במהלך חייכם, בלי ליהנות ממנה כי זה כבר מה שציפיתם שיקרה.

לחבר שלי ברנט יש תיאוריה לגבי נישואים: זה עובד רק אם שני האנשים רוצים לעזור לשותף/ה שלהם בזמן שהם לא מצפים לשום דבר בתמורה. אם שניכם עושים את זה, שניכם מופתעים לטובה.

זיסקיילר הכריזו אתמול על רכישה של Avalor הישראלית1 ב-350 מיליון דולר. הזדמנות טובה להתעכב קצת על מה בעצם זיסקלייר עושים.

מוג׳י, המחבר של הבלוג HHHyperGrowth, נוהג לכתוב פוסטים ארוכים על חברות טק, קלאוד ואבטחה. בסוף 2021 הוא עשה צלילה אל הפלטפורמה של זיסקיילר. הפוסט פתוח בחינם, אבל די ארוך. אני אזכיר פה כמה קטעים מעניינים:

תמצית העניין היא, ברגע שהחברה שלכם הולכת על Zero Trust ועל SASE, ובוחרת בחברה כמו זיסקיילר להיות עמוד השדרה של רשת האנטרפרייז שלכם … אתם לעולם לא תחזרו ללנהל את תשתית הרשת והאבטחה של עצמכם. זה שירות סטיקי (דביק) בצורה קיצונית. המעבר הזה חוסך לחברות כסף בזמן שהוא מפחית את הסיכון שלהן. NOV ראו ירידה של פי 35 במספר המכשירים המותקפים אחרי שאימצו את זה. סימנס ראו ירידה של 70% בעלויות התשתית. ג׳נרל אלקרטירק ירדו חוויית משתמש 80% מהירה יותר בגישה לאפליקציות.

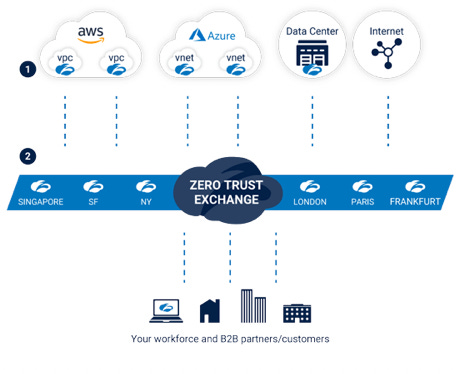

Zscaler זה קיצור של "zenith of scalability". הם מספקים ענן אבטחה ענק שמבוסס על edge, מקיף את כל הגלובוס, ומבוזר על פני 150 נקודות גישה (Point of Presence) כדי להיות קרובים ככל האפשר למיקום של המשתמשים, האפליקציות, והרשתות.

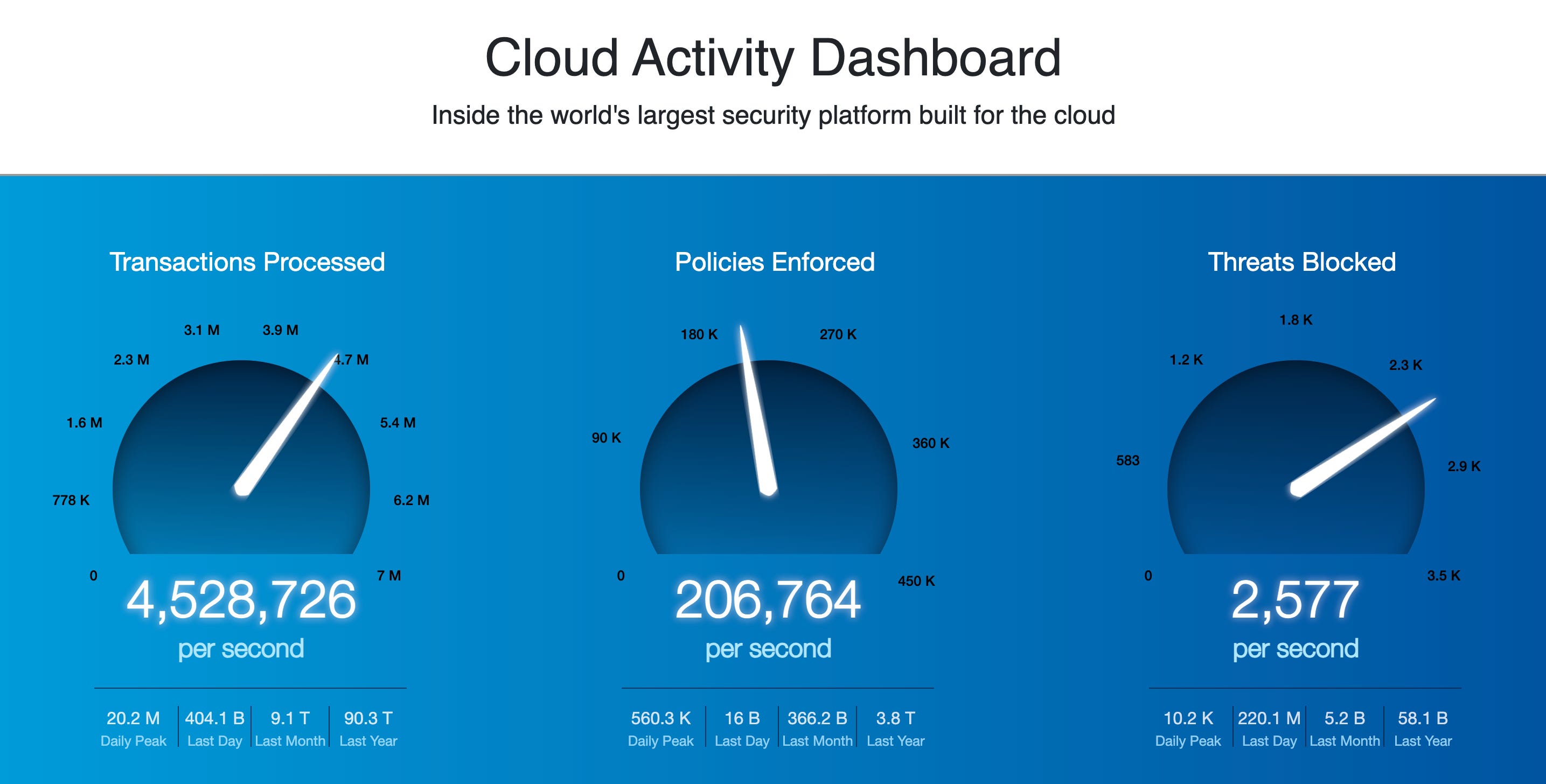

בליבה של זה נמצאת Zero Trust Exchange (ZTE), שע״פ הסטטיסטיקות האחרונות, מטפלת בכמות מאסיבית של מעל 200 מיליארד בקשות מדי יום, מסמנת מעל 7 מיליארד אירועי אבטחה או הפרה של פוליסות, וחוסמת מעל 80 מיליון איומים.

ZTE יושבת מעבר לכל אחד מ-150 נקודות הגישה האלה שמחוברים ביניהם, כמו גם colocations עם ספקיות הענן הגדולות (AWS, אז׳ור, גוגל קלאוד) ואפליקציות SaaS ארגוניות גדולות (כמו מיקרוסופט אופיס 365, סיילספורס, וסלאק), כדי לשפר את הביצועים בחיבור המשולב עם כל השירותים האלה. במצגת יום המשקיעים של ינואר 21, זיסקלייר טענו שהם מכרו מעל 20 מיליון רשיונות, ושהפלטפורמה שלהם מטפלת ב-2 פטאבייט של טראפיק חודשי רק לאופיס 365.

למעשה, ZTE היא עכשיו מערכת ניתוב שמקיפה את הגלובוס ועוזרת לחבר משתמשים ואפליקציות בצורה בטוחה ומהירה.

זה די הגיוני. במקום שכל ארגון ינסה לבנות ולנהל בעצמו מערך של firewall ונקודות גישה שמנטרות את השימוש של העובדים שלהם בעוד ועוד שירותים באינטרנט, חברה כמו זיסקיילר בונה תשתית כזו עם נוכחות בכל נקודות החיבור לאינטרנט על פני כדור הארץ, ומספקת דרכה שירותי אבטחה ותקשורת בשביל כמות מאסיבית של לקוחות.

להרבה מהלקוחות האלה גם אין מומחיות מאד גבוהה בתחום האבטחה. לכן כשהחברות האלה מאמצות תשתית של Zero Trust, אז יחד עם הירידה בעלויות ושיפור בחוויית המשתמש של העובדים, לפעמים מגיע גם שיפור באיכות האבטחה עצמה. זו חבילה די אטרקטיבית, ואפשר להבין למה השוק הזה גדל בקצב כל כך מהיר.

היתרונות האלה נכונים גם לגבי המתחרות של זיסקיילר, למשל פלטפורמת Prisma SASE של פאלו אלטו נטוורקס, או קאטו נטוורקס הישראלית. והעובדה שמדובר בשירות כל כך סטיקי, שקשה להחלפה, מסבירה למה כולן נוהגות באגרסיביות בתקופה הזו. כדי להשתלט על בסיס לקוחות כמה שיותר גדול.

הגישה של זיסקיילר הייתה לנסות לפתור את הבעיה במלואה עבור הלקוחות שלה.

מעבר ללעזור לנהל גישה של משתמשים ואבטחה, זיסקיילר גם עשתה פיבוט גדול בשנה שעברה. הם עכשיו יכולים לנהל גישה של מכונה-למכונה כמו גם אבטחה, לצד מעבר מלא ליכולות SASE שיהפכו לדבק המחבר של עמוד השדרה של רשת האנטרפרייז העולמית. זיסקיילר עכשיו יכולה להיות הפרימטר כולו.

בפוסט אחר שלו, מוג׳י הסביר שההצעה של זיסקיילר בערך חופפת לפלטפורמת Prisma SASE של פאלו אלטו, בעוד שקראודסרטייק, ענקית אבטחה אחרת, בערך חופפת לפלטפורמת Cortex של פאלו אלטו. בפרספקטיבה הזו, פאלו אלטו היא כמו שילוב של זיסקיילר וקראודסטרייק יחד. ולכן זה רק הגיוני שלחברות האלה, זיסקיילר וקראודסטרייק, יהיה שיתוף פעולה. הן לא מתחרות ישירות, הפלטפורמות שלהן משלימות אחת את השניה, ואין יכולות למנף את ערוצי המכירות אחת של השניה כדי להציע חבילה מקיפה יותר ללקוחות.

לזיסקיילר גם יש דאשבורד די מעניין. המספרים יותר הכפילו את עצמם לעומת הסקרינשוטים שמוג׳י כלל בפוסט שלו בסוף 2021.

הזכרתי שיש כמה דרכים טכניות לבנות ארכיטקטורה של Zero Trust. הפופולריות והמובילה ביותר היום היא SASE, גישה שאיתה קאטו נטוורקס התחילו כשהחברה קמה ב-2015. זיסקיילר, למרות שמיומה הראשון נבנתה סביב הקלאוד, התחילה עם גישות אחרות. מוצר ה SASE של זיסקיילר היה יחסית חדש בזמן שהפוסט הזה נכתב:

זיסקיילר קלאוד פרוטקשן (ZCP) הוכרז בדצמבר 2020 במהלך זנית׳ לייב 2020 … זה מורכב ממספר מוצרים שמשולבים כדי לספק הגנה על workload בענן, על המשאבים וגם על התעבורה ביניהם, ובנוסף מספק את היסודות של פלטפורמת SASE אמיתית.

[…] עם ZCP יש להם מוצר שמאפשר לחבר רשתות נפרדות ישירות אל ZTE ב-edge, שנקרא Zscaler Workload Communications. בדומה לאופן שבו Zscaler Connector מחבר מכשירים של משתמשים אל ZTE, ו App Connector מחבר את האפליקציות הפנימיות אל ZTE, עכשיו ה Cloud Connector החדש שלהם מחבר רשתות בלוקיישנים נפרדים אל ZTE.

זהו המוצר הראשון שבאמת הופך את זיסקיילר להיות מישור השליטה המאוחד עבור רשת אנטרפרייז, ובהחלט להיות SASE.

Zscaler can be a centralized network control plane through their edge network.

[…] זה פותח את הדלת לכל שאר הפיצ׳רים שאפשר לשלב עם זה בתור חבילת אבטחת רשת מלאה לקלאוד […] מה שאני עוד אוהב זה הפשטות שזה מתחיל להביא לכמה מאמץ הלקוח צריך להשקיע כדי לחבר את כל הרשתות השונות שלו לפלטפורמה של זיסקיילר.

זה רק חלק מהמוצרים והפתרונות בפוסט של מוג׳י. וכמובן שעוד הרבה דברים קרו בשנתיים ורבע שעברו מאז שהפוסט הזה נכתב. זה שוק די מורכב ופוסטים על חברות סייבר סקיוריטי תמיד יוצאים מאד מאד ארוכים (ועדיין הם לרוב לא מכסים את הכל).

ממש אשמח גם לשמוע מה בדיוק חשבת על המהדורה. אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

התוכן מעולה! אני קורא אותו כל שבוע למרות הפלטפורמה הגרועה לטקסט עברית ואנגלית - זו בעיה אמתית. האם יש מקום אחר בו אפשר לקרוא?

נהדר כרגיל.

מבחינתי אפשר גם מהדורות אמצע שבוע.... :)