המספרים של מאנדיי

monday.com and wix.com, Monday and Numbers, Monday and the Innovator’s Dilemma, $MNDY and $WIX

אם אתם רשומים לבלוג ורוצים לקבל גם את “הרהורי יום שישי” במייל, אתם יכולים לעדכן את העדפות המיילים שלכם כאן:

והנה כמה מחשבות שלי על Monday:

monday.com and wix.com

אם ממצמצים מספיק, אפשר לחשוב שמאנדיי נראית די דומה לוויקס - שתיהן מציעות כלי No-Code לבניית ממשקי web בשירות עצמי, עם עיצוב וחוויית משתמש מאד איכותיים. שתיהן בנו מנוע performance marketing מוצלח כדי לרכוש לקוחות, ומפעילות אותו בכל רחבי הגלובוס (בניגוד לחברות אמריקאיות שנוטות להתרכז בארה״ב ורק בשלב המשך להתרחב). לשתיהן יש מוצר דביק עם שיעורי נטישה (churn) מזעריים ויכולת התרחבות מוצלחת בקרב הלקוחות הקיימים.

מאנדיי גם נולדו מתוך וויקס - המנכ״ל-שותף רועי מן היה בכיר בוויקס לפני ששעזב להקים את מאנדיי, והלקוח הראשון של החברה היו וויקס. מנכ״ל וויקס אבישי אברהמי היה אחד המשקיעים הראשונים במאנדיי, בזמן ההנפקה הוא עוד החזיק ב-4% מהחברה ועד היום הוא חבר בדירקטוריון. לפי הסיפורים, המנטורינג של אברהמי שיחק תפקיד מפתח בפיבוט שמאנדיי עשו בתחילת 2014, שבזכותו הצליחו למצוא product-market fit ולעלות על מסלול הצמיחה.

זה לא מפתיע לגלות שמאנדיי בנו בהצלחה אלמנטים דומים לאלה שהיו אחראים להצלחה של וויקס.

אבל החברות לא לגמרי זהות, בעוד שוויקס מאפשרים לבעלי עסקים לבנות דרך לבצע אינטראקציות עם הלקוחות שלהם דרך האינטרנט, מאנדיי מאפשרת לעובדים בארגון לארגן את התהליכים והאינטראקציות הפנימיות ביניהם באמצעות כלים מבוססי web.

יש להבדל הזה עוד משמעויות: בעוד שלוויקס יש חפיר מאד חזק, יכולת ההתרחבות שלהם אצל לקוחות קיימים היא מוגבלת. המטריקה שמודדת את זה היא לרוב Net Dollar Retention: סך ההכנסות מלקוחות עם וותק של שנה אחת לפחות, חלקי ההכנסות מאותם לקוחות לפני שנה. וויקס מדווחת על Net Retention בטווח של 110%-120%, והגידול בהכנסות מלקוחות קיימים מגיע בשלוש דרכים עיקריות: בעלי עסקים יכולים להשתכנע לשדרג לחבילה יקרה יותר כדי ליהנות מעוד שירותים. אם הם מקבלים תשלומים דרך האתר שלהם, וויקס ייקחו נתח קטן מהווליום הזה, והנתח הזה יגדל ככל שיגדלו המכירות דרך האתר שנבנה בוויקס.

הגורם השלישי הוא העלאת מחירים, שהחפיר החזק מאפשר לוויקס לבצע כמעט מבלי לאבד לקוחות (איזה בעל עסק ירצה לקחת סיכונים עם האתר שלהם רק בשביל לחסוך כמה עשרות דולרים בשנה).

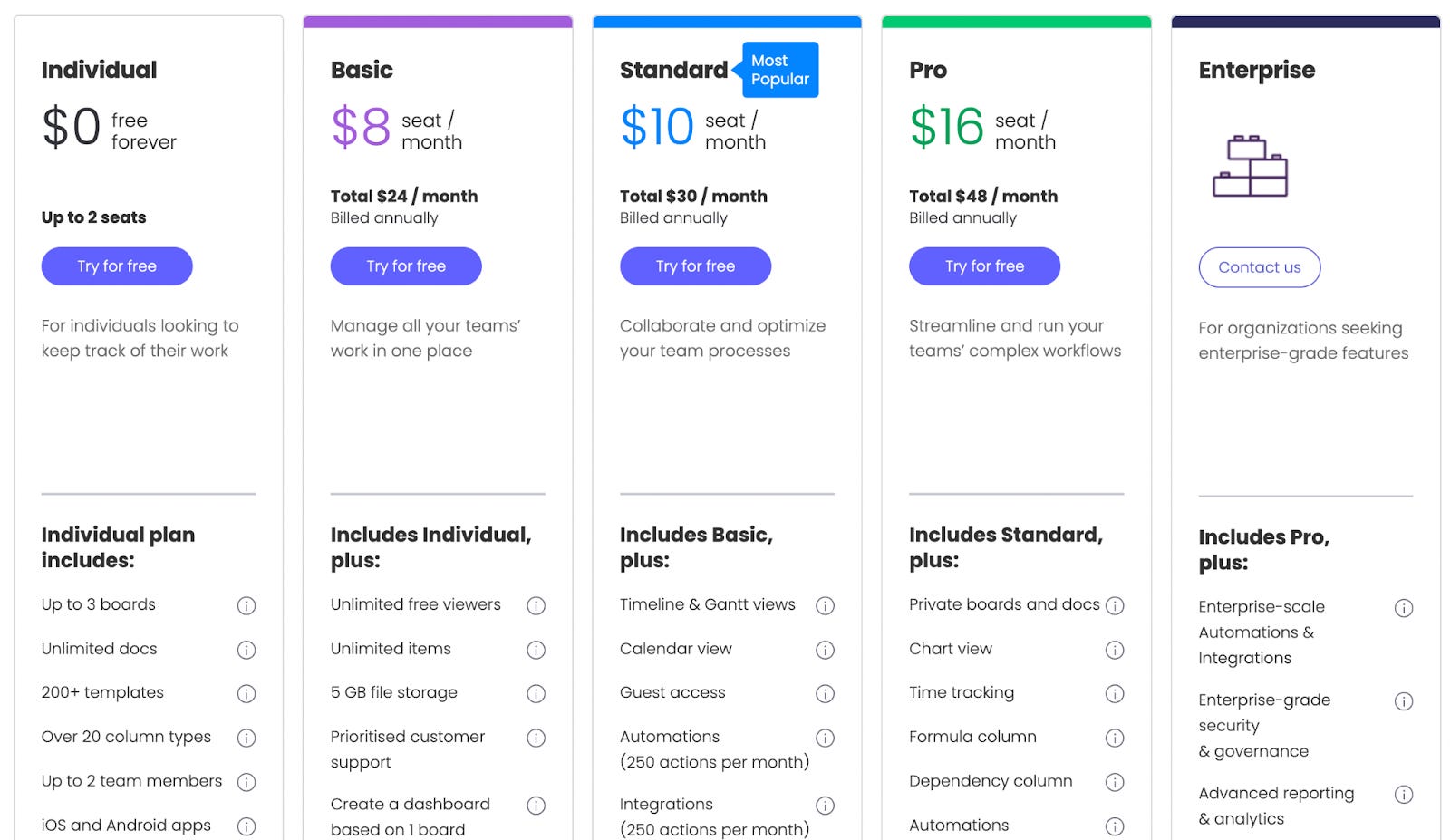

מאנדיי מדווחת על Net Retention גבוה יותר של מעל 125%, ומעל 135% בקרב לקוחות עם מעל 10 משתמשים. מה שמאפשר להם לצמוח יותר מהר בקרב הלקוחות הקיימים הוא העובדה שמודל התמחור שלהם מבוסס על ״כסאות״ - מספר העובדים בארגון שדורשים גישה למאנדיי. ככל שמאנדיי מצליחה להתפשט בתוך הארגון, מספר הכסאות גדל ובהתאמה ההכנסות מאותו לקוח.

האפקט הזה מוכפל כשהלקוח משדרג לתכנית מתקדמת יותר, עד לרמה הנכספת ביותר של כל חברת Product Led Growth - תכנית האנטרפרייז. שם המחיר לא מופיע באתר, צריך להתקשר אלינו כדי שנגיד לך שזה עולה פי 4 (או יותר) מכל חבילה אחרת, כדי לקבל Compliance ו-SLO ומיני דברים שתאגידים גדולים צריכים כדי לרכוש תוכנה בענן.

Monday and Numbers

הפלטפורמה של מאנדיי מציעה אבני בניין שמאפשרים ללקוחות לבנות אפליקציות תוכנה וכלים לניהול העבודה שלהם, בלי שהם צריכים לכתוב קוד (No Code). הפתרונות יכולים לכסות כל דבר החל מכלי קטן לתכנון של אירוע צוות, ועד לתהליכים חוצי מחלקות בארגון של עשרות אלפי עובדים. הרבה חושבים שמאנדיי מספקים עוד כלי לניהול משימות, אבל התיאור הזה רחוק מהמציאות. הפלטפורמה שלהם מאפשרת לשלב אבני בניין כדי ליצור הרבה סוגים של אפליקציות ארגוניות. זה יכול לשמש לניהול משימות, אבל אפשר למשל גם לבנות באמצעות מאנדיי מערכת כדי לנהל את מאגר המראיינים בארגון, לעקוב אחרי הזמינות של כל אחד וסוגי הריאיונות שהם יכולים לבצע, ולשבץ אותם לראיין מועמדים בהתאם. ובאופן דומה אפשר לבנות מערכת פנימית כדי לשבץ משמרות של עובדי האבטחה, או כדי לנהל את תקציב הרווחה של הצוותים בחברה.

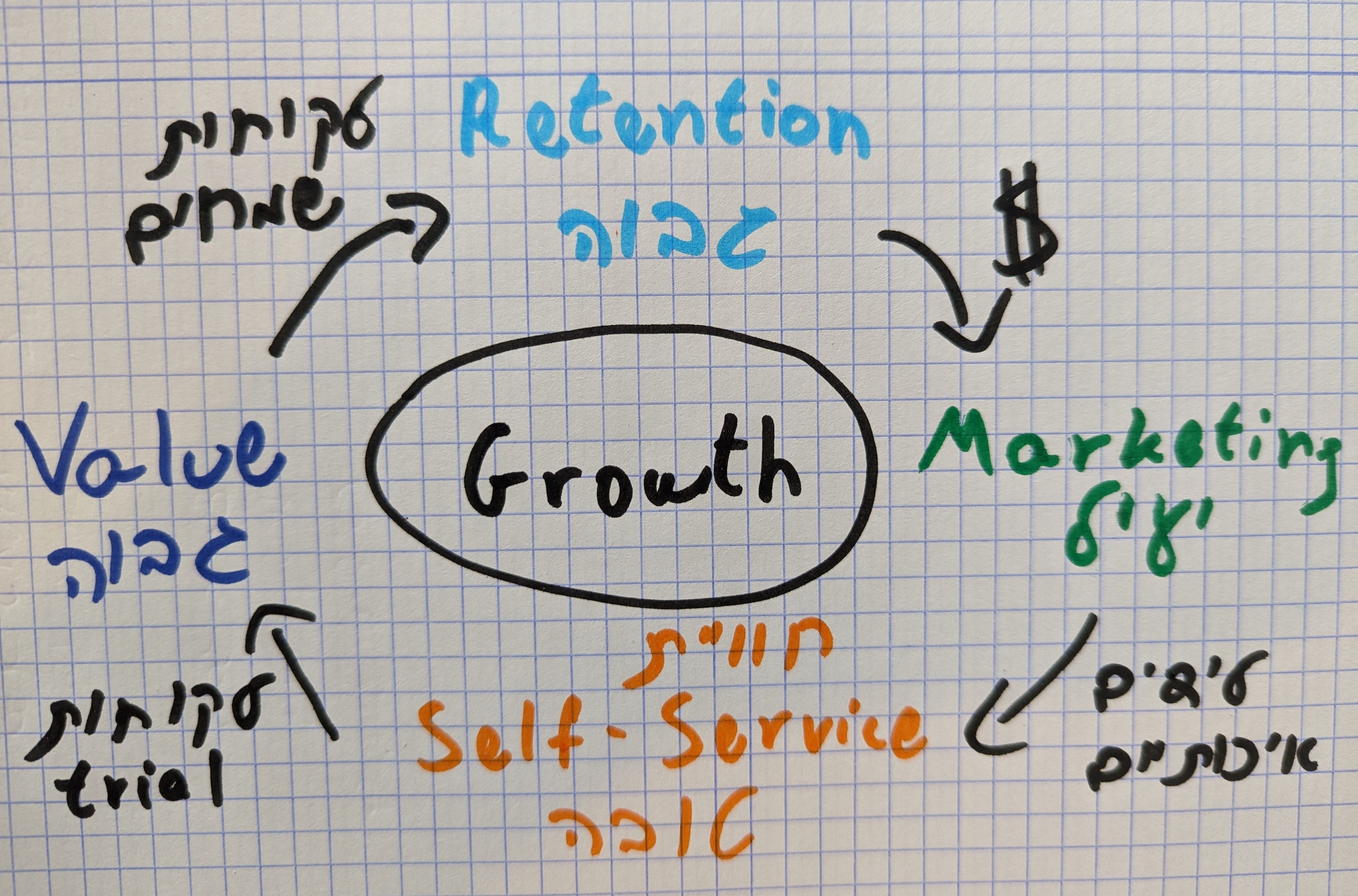

״תנועת המכירות״ (אם אפשר לתרגם ככה 'sales motion' לעברית) של מאנדיי מבוססת על מודל ה product led growth שפותח עוד בשנת 2000 ע״י סיילספורס, שגם המציאה אז את מודל ה SaaS. ה flywheel שהזכרתי בתחילת הפוסט, ודומה לזה של וויקס, מאפשר להם ליצור ראש גשר בצורת צוות או כמה צוותים בארגון שמשתמשים במוצר. זהו השלב הראשון - land, נחיתה בתוך הארגון (כמו יחידת מארינס בעורף האויב), וזה מה שמתבסס על ה flywheel שציירתי למעלה.

הרובד הנוסף הוא השלב השני: expand, התרחבות בתוך הארגון. בשלב הזה האחריות על הלקוח תעבור לצוות אחר שמתמחה ב inbound sales (מכירה לארגונים שכבר משתמשים במוצר). אשאיר לפוסט אחר את הדיון המעניין בניואנסים ואנקדוטות סביב מודל ה land & expand, ובינתיים אתמקד בכמה נקודות מעניינות בנוגע למאנדיי.

בנוסף לפלטפורמה לאפליקציות תוכנה ארגוניות, מאנדיי בנתה בעצמה מערכת BI פנימית בשם ״Big Brain״. המערכת הזו אוספת ומנתחת נתונים לגבי הפעילות של החברה, ומטריקות שונות מוצגות על מסכים ברחבי המשרדים בחברה.

זוהי תופעה מאד ייחודית, שלוקחת לקצה את גישת ה data-driven. מעבר לבניית מכונת performance marketing משומנת, שיכולה להעריך בשיעורי דיוק טובים האם ישתלם להשקיע בשיווק ללקוח פוטנציאלי מסויים, ההישענות על data מושרשת עמוק בתרבות של החברה. עובדים לשעבר מעידים על שיטות עבודה שמבוססות באופן עמוק על A/B Testing וניסויים מדוקדקים. כשהנתונים הם בכל מקום, קשה לא לקחת אותם בחשבון כשמקבלים החלטות. כל המחלקות בחברה מודעות ל KPI, ומהנדס תוכנה שעובד על פיצ׳ר מבין בדיוק על איזה מטריקות הוא אמור להשפיע. במתח שבין החשש מהדלפות כשחושפים נתונים ומטריקות לכלל העובדים, לבין הרצון לרתום אותם לביצועים וליעדים של החברה, מאנדיי בחרו בגדול בצד של השקיפות. ונראה שההחלטה הזו משתלמת להם מאד. ברוח תרבות השקיפות, הם גם פרסמו פרק בפודקאסט שלהם שמספר על Big Brain.

האובססיה של מאנדיי סביב מספרים עוזרת להם להציג, ובכן, מספרים מדהימים. גם בסביבה הכלכלית המאתגרת של השנה האחרונה, ההכנסות עדיין צמחו ב-65% ברבעון האחרון, והגיעו לקצב שנתי של 548 מיליון דולר. נראה שההתבססות על נתונים בבניית ה-roadmap של המוצר ובפעילות המכירות נתנה את הפירות שלה.

במסגרת הצייטגייסט הנוכחי כמובן שחשוב לציין שאלו הכנסות בלבד, החברה היא עדיין לא רווחית על בסיס GAAP למרות שהציגה תזרים מזומנים חיובי ברבעון האחרון, בעיקר בגלל תגמול מבוסס מניות. (המשפט האחרון יכול להיאמר על כל כך הרבה חברות תוכנה). במקרה של מאנדיי, הסיפורים הם שאין שם משמעת של הקפדה על תקציב (או שימוש במושג תקציב), וסומכים על עובדים שיעשו מה שהם מאמינים שנכון כדי לעמוד ביעדים של החברה.

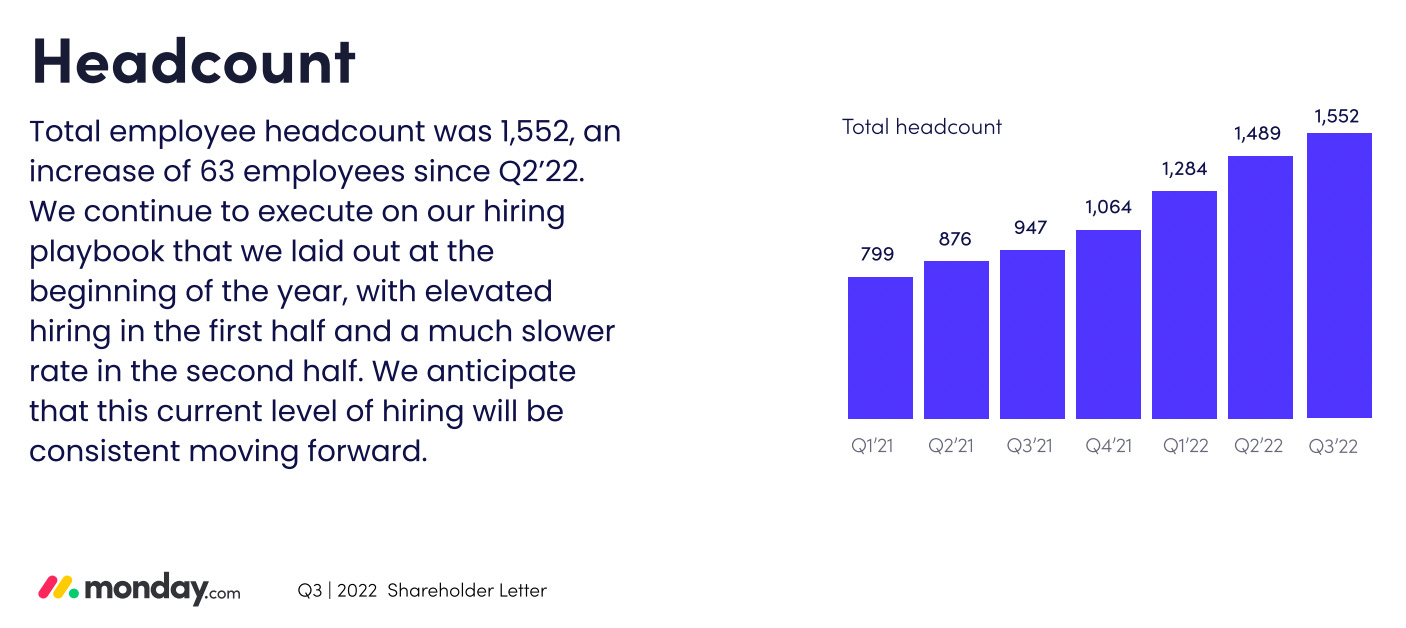

קשה להתמקד בצמיחה גבוהה וגם ביעילות בעת ובעונה אחת, וכמו הרבה חברות מאנדיי ניהלו את החברה שלהם לצמיחה סופר מהירה. העובדה שהם צומחים מאד מהר גם מבסיס הכנסות כל כך גבוה, וגם בשנה של אי ודאות כלכלית, אולי מצדיקה את זה.

הצד השני של המטבע הזה הוא שיש למאנדיי הרבה הזדמנויות להתייעל, לאחר שגדלו כל כך מהר בכמות העובדים ובקצב ההוצאות בשנים האחרונות. ההנהלה כבר הודיעה על האטה בקצב הגיוסים.

Monday and the Innovator’s Dilemma

לא צריך למצמץ הרבה כדי לראות איך מאנדיי מתאימה למודל ה disruptive innovation של קליי כריסטנסן: הטכנולוגיה החדשנית שאיפשרה לבנות אפליקציות ארגוניות איכותיות במודל No-Code הייתה השילוב של הקלאוד וספריות javascript מתקדמות כמו ריאקט. זה פתח את הדלת להרבה use cases שלחברות כמו סיילספורס או אטלאסיאן לא היה משתלם לבנות להם תוכנה ייעודית, ונוהלו בעיקר באמצעות טבלאות אקסל, אימיילים או אפילו פתקי post it. פלטפורמות גמישות כמו של מאנדיי או Smartsheets או Airtable איפשרו לבנות אפליקציות למשל לצוות שאחראי על תכנית מלגות של קרן פילנתרופית, וצריך לנהל את הבקשות שמוגשות ותהליך הבחינה שלהן וקבלת ההחלטות. או לסוכנות שיווק דיגיטלי עם מספר קטן של עובדים שעוקבת אחרי הפרוייקטים והשירותים שהם מספקים ללקוחות שלהם.

כמו שהסברתי בפוסט הראשון שכתבתי על מודל ה Innovator's Dilemma, החדשנות באמצעות טכנולוגיה מהפכנית מתחילה מהחלק התחתון של השוק - זהו החלק שאותו מזניחים הפתרונות הותיקים יותר, כי לא הייתה הצדקה כלכלית לשרת אותו עם הטכנולוגיה שלהם. ככה מתחיל לנוע גלגל התנופה: ההכנסות והפידבק מהלקוחות הקטנים מאפשרים בהדרגה לשפר את המוצר, ולהגיע ללקוחות יותר ויותר גדולים.

הטיפוס של מאנדיי במעלה השוק הוא מרשים מאד: שיעור ההתרחבות שלהם (Net Retention) בקרב לקוחות גדולים עם קצב הוצאה שנתי של מעל $50,000 היה מעל 150% ברבעונים האחרונים, והמספר עצמו של לקוחות כאלה גדל בקצב מהיר (ראו תרשים למטה). כמו שהזכרתי בהתחלה, על זה בדיוק חולמת כל חברה שמתבססת על product led growth: לקוחות האנטרפרייז אמנם מציגים הרבה דרישות מורכבות של תאימות לתקני אבטחה, פרטיות, טיפול בתקלות וכו׳, אבל ברגע שבונים את הדברים האלה - אפשר לגבות מהם מחיר מאד גבוה לכל כסא.

לצד הפלטפורמה הפתוחה והגמישה שלה, שמאז 2020 כבר מכונה מערכת הפעלה - Work OS - ולא רק פלטפורמה, מאנדיי השיקה גם סדרה של מוצרים ייעודיים שבנויים מעליה. המצליח ביותר מתוכם הוא מוצר ה CRM, ולצידו מוצרים שמוכוונים לצוותי פיתוח, שיווק, וניהול פרוייקטים. מאנדיי מדווחת שלמעלה מ-3,000 לקוחות כבר משתמשים במוצרים האלה שהושקו במהלך שנתיים האחרונות, ושמדובר בלקוחות חדשים שלא השתמשו במאנדיי לפני כן. הרבה מהם גם משתמשים רק באחד מהמוצרים, כך שמדובר גם בהזדמנות cross-sell משמעותית לצוותי ה inbound sales של החברה.

הייתי בהרצאה בסטנפורד של מארק לסלי, משקיע הון סיכון מצליח ומרצה בבי״ס למנהל עסקים, שבה טען שבמזרח פאלו אלטו יש בית קברות מלא בסטארטאפים למוצרי פרודוקטיביות ארגונית ו collaboration, ששורה של משקיעים התלהבו מהם והיו בטוחים שמדובר במיקרוסופט הבאה, אבל כולם נכשלו. עד שהגיעה סלאק.

זהו סיפור מעניין מאד בפני עצמו, אבל אדלג לסוף: מיקרוסופט החליטו להיכנס לזירה. זהו הצד השני של דילמת החדשנות (The Innoator’s Solution): כשהחברות הותיקות ששולטות בשוק שמות לב שנוצר שוק חדש סביב הטכנולוגיה החדשה, הן מנסות לאמץ את החדשנות בעצמם עם פיתרון שהוא ״טוב מספיק״. זו המומחיות של מיקרוסופט.

משקיעי סלאק (שבעבר הייתי ביניהם) כמובן טענו שהגרף למטה הוא מטעה, משתמשי אופיס 365 קיבלו בחינם את המוצר של מיקרוסופט, שהיה נחות בהרבה מסלאק. אמנם לא שמענו סיפורים על חברות שעברו מסלאק למיקרוסופט, אבל גם אי אפשר להגיד שלא הייתה למיקרוסופט השפעה. היא חלק ממה שהאט מאד את הצמיחה של סלאק.

סיפור דומה קרה עם בוקס, החברה שאפשרה לארגונים לחלוק מסמכים עם הלקוחות שלהם, בלי לדרוש מהם להשתמש בפקס או להוציא שליח, ובתוך החברה בלי לשלוח מיילים עם קבצים בשם ״v14_final_with_comments". גם הם צמחו במהירות וטיפסו במעלה השוק, עד שהגיעה מיקרוסופט לזירה. וגם שם מיקרוסופט לא לקחה נתח שוק מבוקס, אבל האטה מאד את הצמיחה שלהם.

זה לא קל כשחברת SaaS B2B מאטה את הצמיחה שלה מ-50%+ בשנה ל-15% בשנה. מעבר למכה החזקה שהמניה חוטפת, תרבות של חברה שבנויה להיפר-צמיחה היא לא אותה תרבות שנכונה לחברה בשלב הרבה יותר בוגר ואיטי. המודל הפיננסי הוא אחר, צורת העבודה והחשיבה של צוותי מכירות ופיתוח הוא שונה, אופי העובדים שמתאים הוא אחר והציפיות שלהם הן אחרות.

סלאק בסופו של דבר איחדו כוחות עם סיילספורס בעסקה השניה הכי גדולה בהיסטוריה, ובוקס נאבקה במשקיע אקטיביסט (קרן סטארבורד המוכרת לנו מההשקעה האחרונה שלה בוויקס).

האם מאנדיי ושאר החברות בקטגוריה עלולות גם להיתקל ב״תקרת מיקרוסופט״? זה נושא שנצטרך לעקוב אחריו ולגלות. הנה שתי אנקדוטות ששווה לציין בהקשר הזה בינתיים:

הראשונה היא שמאנדיי לא מצהירים שהם מכוונים להחליף את מיקרוסופט וסיילספורס. בהכרזה על מודל ה Work OS הם הסבירו שהמטרה שלהם היא למלא את החלל הריק שבין האפליקציות הארגוניות המובילות. יש הרבה צרכים שהם קטנים יותר ו/או ספציפיים לכל צוות וכל מחלקה, ו״מערכת ההפעלה״ של מאנדיי מאפשרת את הגמישות לענות עליהם בלי לכתוב קוד.

אני לא חושב שיש תקדים לחברה שבה מאנדיי הצליחה להדיח את סיילספורס, ונכון לעכשיו הן גם לא מתחרות על אותן לקוחות. כנראה שלקוחות של סיילספורס ישתמשו בהצלחה גם במאנדיי לצרכים אחרים בארגון, ואולי גם יעשו אינטגרציה עם מוצרי סיילספורס בשביל חלק מה dashboards או התהליכים שמאנדיי מספקת להם. אולי בעתיד מאנדיי תצליח להגיע לפוזיציה שבה תוכל בכלל להוות איום על סיילספורס, אבל זה רחוק מלהיות המצב כיום. מאנדיי היא כנראה גם בדיוק סוג החברות שסיילספורס הייתה שמחה לרכוש בפרמיה גבוהה בעבר, אבל ייתכן שדברים השתנו לאור המשמעת הפיננסית הגבוהה יותר שהחברה מיישמת לאחרונה, ועוד אבל הוא שהפאונדרים של מאנדיי גם דאגו לשמור לעצמם זכות וטו לרכישה כי לטענתם הם מתכננים לבנות חברת ענק עצמאית.

האנקדוטה השניה היא שהאיום מצד מיקרוסופט הוא לא ספקולציה חסרת בסיס, יש להם מוצר בשם Power Apps שסאטיה נאדלה הזכיר בנאום הפתיחה שנשא בכנס המפתחים של מיקרוסופט השנה. השאלה הגדולה היא כמה קרוב הוא יצליח להגיע באיכות שלו למוצרים של מאנדיי והמתחרות, וכמה חזק מיקרוסופט ידחפו אותו.

NASDAQ:MNDY and NASDAQ:WIX

פתחתי את הפוסט בהשוואה בין וויקס למאנדיי, ואסיים בהשוואה בין השיקולים שאני יכול להציע להשקעה בכל אחת מהן. לצורך הגילוי הנאות: אין לי פוזיציה באף אחת מהן נכון לזמן כתיבת הפוסט.

וויקס נמצאים בשלב יותר בוגר במחזור החיים שלהם, והחפיר של עסק הליבה שלהם הוא יותר עמוק ויציב בעיניי. מצד שני, כתוצאה מזה גם האפסייד שלהם מוגבל יותר. יכול להיות שנהיה מופתעים לטובה או מעט לרעה, אבל מנעד השונות של התרחישים הוא צר יותר.

מאנדיי נמצאת בחלק הרבה יותר מוקדם יותר של ה S-Curve - זהו שלב ה land grab, ומאנדיי והמתחרות שלה מנסות כל אחת לתקוע יתד אצל כמה שיותר צוותים וארגונים, מתוך תקווה שיוכלו להתרחב שם ולהמשיך לשרת אותם במשך שנים רבות (ולגבות דמי מנוי חודשי פר כסא). מצד שני, יש הרבה יותר דברים שיכולים להשתבש בדרך. שונות התסריטים הרבה יותר גבוהה.

באופן מעניין, שתי החברות נסחרות בשווי יחסית דומה - וויקס בשווי פעילות של כ-4.5 מיליארד דולר, לחברה עם כ-1.3 מיליארד דולר בהכנסות, עם יעד הכנסות של 2.5 מיליארד ותזרים חופשי של 500 מיליון דולר ב-2025. ייתכן שלא יעמדו ביעדים האלה, אבל ההנהלה כבר מציגה יכולת להתייעל ולחתור לרווחיות.

מאנדיי נסחרים לפי שווי שוק (market cap) של 4.4 מיליארד דולר, אבל שווי פעילות (enterprise value) של 3.5 מיליארד בלבד אם מנכים את כרית המזומנים הגדולה שגייסה במהלך ההנפקה המוצלחת בזמן האופוריה של 2021. החברה בקצב הכנסות שנתי של כ-550 מיליון דולר, וצפויים עדיין לצמוח בקצב של כ-50% ברבעון הרביעי. מצד שני, נראה שהחברה עדיין מוכוונת להיפר-צמיחה שתאט בשלב מוקדם או מאוחר.

אם מהנדסים אחורה את הציפיות שמגולמות בכל מניה, אני חושב שיש הרבה יותר אופציונליות שמוטמעת במניה של מאנדיי, ומצד שני הרבה פחות דאונסייד (דרכים להפסיד כסף) ממחיר המניה הנוכחי של וויקס.

אנקדוטה אחרונה שממחישה את השלב המוקדם יותר שבו מאנדיי נמצאת: רק השנה מאנדיי פרסמו לראשונה בסופרבול כחלק מאסטרטגיית בניית הברנד שלהם, מהלך שוויקס ביצעו לראשונה במשך כמה שנים מאז 2015 ונראה שכבר הגיע למיצוי אצלם.

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין כאן המלצה לבצע השקעות. אנא קראו את הדיסקליימר המלא כאן.

אני אתן את ה 2 סנט שלי על מאנדי בתור מפתח שהשתמש בג'ירה המון שנים, בשנה האחרונה אני עובד עם מאנדי, והחוויה פשוט לא טובה, הרבה מפתחים שותפים לדעה שלי שמאנדי פחות טובה לצוותי פיתוח מהמתחרים. אולי היא פונה יותר לדרג יותר שיווקי/ניהולי או מחוץ לתחום הפיתוח, אבל אני לא רואה אותם מצליחים לספק בקרוב חוויה טובה מבחינתי.

אני חושב שראיתי איפשהו פוסט בצרות בהייטק שמישהו התלונן עליהם ובערך 95% מהתגובות היו שהם פחות טובים מהמתחרים - שוב - ברמת שימוש של צוות פיתוח.

אני בספק רב אם הם מסוגלים לפתח מערכת כוללת יותר מניהול משימות שתתן פתרון הוליסטי, אבל לא התעמקתי בעצמי בנתונים. זו נטו החוויה האישית שלי כמפתח משתמש