Profitless in Seattle

פוסט שני בסדרה: כמה שווה עסק תוכנה

תזכורת: הבלוג הזה הוא למטרות אינפורמטיביות בלבד. שום דבר כאן אינו עצת השקעה. אני מפציר בקוראים לעשות עבודת מחקר מעמיקה ו/או להיעזר ביועץ השקעות לפני קבלת החלטות השקעה. אפשר למצוא את הדיסקליימר המלא כאן.

לא מאבדים שינה בגלל רווחים בסיאטל

בפוסט הקודם (״הארביטראז׳ של פאלו אלטו״) ניסיתי להסביר איך לחשוב על ההיבטים הפיננסיים של עסקי תוכנה באינטרנט, והבעייתיות שיש עם חוקי החשבונאות המסורתית בהקשר של עסקים כאלה.

הפעם אנסה ליישם את הרעיון הזה על דוגמא של חברה קונקרטית (שאפילו אינה מפאלו אלטו / סיליקון ואלי): אמזון. אמזון הוקמה לפני 28 שנים (בקיץ 1994) בסיאטל, והונפקה בקיץ 1997. גם היום אני ממליץ לקרוא את המכתב הראשון של ג׳ף בזוס למשקיעים, שהופיע בדו״ח השנתי של 1997, וצורף לכל דו״ח שנתי של אמזון ב-25 השנים מאז.

אמזון סבלה מביקורת חריפה בשנים הראשונות לפעילותה, בשנים ההם ג׳ף בזוס התעקש תמיד לקרוא לחברה אמזון.קום כדי להדגיש שהיא פועלת באינטרנט, ובעיתונות הכלכלית התפרסמו מאמרים עם הכותרת אמזון.קון (con = הונאה). ג׳ורג׳ קולוני, הנשיא של חברת הייעוץ Forrester, צפה שהעתיד שלהם הוא "amazon.toast".

מהימים הראשונים ועד 20 שנה לתוך הפעילות של החברה, עדיין נשמעו הקולות ששואלים האם זו בכלל הונאת פונזי. הסיבה העיקרית לכך היא שלמרות הגידול המרשים מאד בהכנסות של החברה, היא לא ייצרה רווחים:

הגרף הזה הופיע בפוסט של אנדריסן-הורוביץ מ-2014, שניסה להראות למה המודל של אמזון עובד למרות שאין להם רווחים. התשובה: בגלל שהם בכל זאת מייצרים תזרים מזומנים חופשי הולך וגדל. הנה הגרף שהציגו, אפשר לראות שרק ב-2009 התחילו להציג תזרים מזומנים חופשי משמעותי (15 שנים אחרי תחילת הפעילות של החברה):

והנה הגרף של התזרים החופשי, והתזרים החופשי כאחוז מהמכירות, בעשר השנים האחרונות:

מאז 2015 אמזון תרגמו בממוצע 7% מההכנסות לתזרים חופשי, ובאמת מאז השתנה היחס כלפיהם בוול סטריט. המניה זינקה וטיעוני הפונזי או התרמית נעלמו. שנת 2021 יוצאת דופן במובן שהחברה ביצעה השקעות אגרסיביות מאד, שהתבטאו בתזרים שלילי. למעשה בתוך שנתיים (2020-2021) השקיעו בצמיחה יותר מאשר בסך כל 26 שנות הפעילות הראשונות של החברה.

חשוב גם לזכור שכשטוענים שאמזון לא מציגה רווחים, מדובר על רווחים חשבונאיים. אמזון היא דוגמא קיצונית לחברה שמשקיעה דרך דו״ח הרווח והפסד שלה, ורווחי GAAP הם דרך בעייתית למדוד ביצועים של עסק כזה. ג׳ף בזוס התייחס לזה כבר במכתב הראשון ב-1997, הנה חלק ממה שכתב תחת הכותרת ״It’s All About the Long Term״:

״״״

ההצלחה שלנו תימדד לפי הערך שניצור לבעלי המניות בטווח הארוך. הערך הזה יהיה תוצאה ישירה של היכולת שלנו לחזק את ההובלה שלנו בשוק …. קבלת ההחלטות שלנו תשקף את המיקוד הזה. … בגלל הדגש שלנו על הטווח הארוך, אנחנו מקבלים החלטות באופן שונה מהרבה חברות. אנחנו משתפים איתכם בעלי המניות את הגישה שלנו כדי שתוכלו להעריך האם היא מתאימה לפילוסופיית ההשקעות שלכם: …

נמשיך לבצע החלטות השקעה לאור שיקולי הובלה בשוק בטווח הארוך ולא משיקולי רווחיות בטווח הקצר או התגובות המיידיות מוול סטריט. …

כשניאלץ לבחור בין אופטימיזציה של חשבונאות ה GAAP לבין מיקסום הערך הנוכחי של תזרים המזומנים העתידי שנייצר, נעדיף את התזרים. …

״״״

למעשה את מה שאנדריסן-הורוביץ ניסו להסביר בפוסט שלהם ב-2014, ג׳ף בזוס הסביר כבר בדו״ח הציבורי הראשון ב-1997. בואו ננסה לקרוא את הדו״חות שלהם מהשנים האחרונות תוך ניסיון לקלף את ההשקעות מההוצאות התפעוליות, ולבחון איך הפילוסופיה הזו באה לידי ביטוי.

בניית דו״ח מתואם

במאמר שמתאר את הבעיות החשבונאיות סביב נכסים לא מוחשיים (אותה קטגוריה שבה נכללים מערכות תוכנה, מותג, קשרי לקוחות), מייקל מובאסון מדגים איך הוא מבצע התאמות לדו״חות של מיקרוסופט (עוד חברה שבסיסה בסיאטל) כדי להדגים איך אפשר לחשוב על ההשקעות שהיא עושה בנכסים לא מוחשיים.

שתי ההחלטות שצריך לקבל על מנת לבצע את ההתאמות האלה הן:

מהו החלק מההוצאות התפעוליות על מחקר ופיתוח, שיווק ומכירות, והנהלה וכלליות שנסווג כהשקעה.

מה משך החיים של הנכס, כלומר משך התקופה שעל פניה נכיר בפחת על ההשקעות הללו.

לצורך התרגיל, נאמץ את ההנחות שבחר מייקל מובאסון במאמר:

אני כמובן לא טוען שאפשר באופן גורף לקחת את המספרים האלה ולבצע עם הנוסחא הזו התאמות לכל חברת SaaS באשר היא. נתחיל בהדגמה של איך נראית התאמה כזו עם מספרים שרירותיים, ונדון בהמשך באיך אפשר לחשוב עליהם.

לפני שנבצע התאמות, הנה תזרים המזומנים החופשי של אמזון בחמש השנים האחרונות, כפי שדווח:

גם מבלי לבצע התאמות, אפשר לראות שההשקעות של אמזון אגרסיביות עד כדי כך שהיא ייצרה תזרים חופשי שלילי בשנתיים האחרונות (ב-2017 התזרים החופשי היה חיובי אלמלא הרכישה של Whole Foods Market ב-13.7 מיליארד דולר). המספרים שחישבתי הם שונים מהערך החשבונאי שמופיע בדו״ח עבור FCF (והמספרים שמופיעים בגרף בסעיף הקודם), משום שהם לא לוקחים בחשבון סעיפים שאינם מזומן כמו תגמול באמצעות מניות והכרה בפחת. אני חישבתי את התזרים החופשי ע״י ניכוי הפחת והמס מההכנסה התפעולית, שכן לוקחת בחשבון הוצאות שאינן מזומן, באותה דרך שמייקל מובאסון מציג במאמר שלו.

בניית מחסנים ותשתית לוגיסטיקה ל e-commerce, ובניה של data centers ורכישת מכונות ומחשבים - כולם סעיפים שנרשמים כהשקעה כבר בחשבונאות המסורתית, וקשה למצוא את המילים לתאר עד כמה אגרסיביות ההשקעות של אמזון. רק אבהיר שכל הערכים בטבלה הם במיליארדי דולרים. אעצור לרגע כדי לתת לקוראים הזדמנות לעכל את המספרים האלה.

מה שאנסה להראות עכשיו זה שלמעשה ההשקעה היא עוד יותר אגרסיבית ממה שנראה ב GAAP, על ידי זה שנבצע את ההתאמות ונסווג מחדש חלק מההוצאות השוטפות כהשקעה. דבר אחר לשים לב הוא שבשורה התחתונה סעיף התזרים החופשי (FCF) לא ישתנה, ההתאמות רק מובילות לסיווג אחר בין הוצאות שוטפות להשקעה.

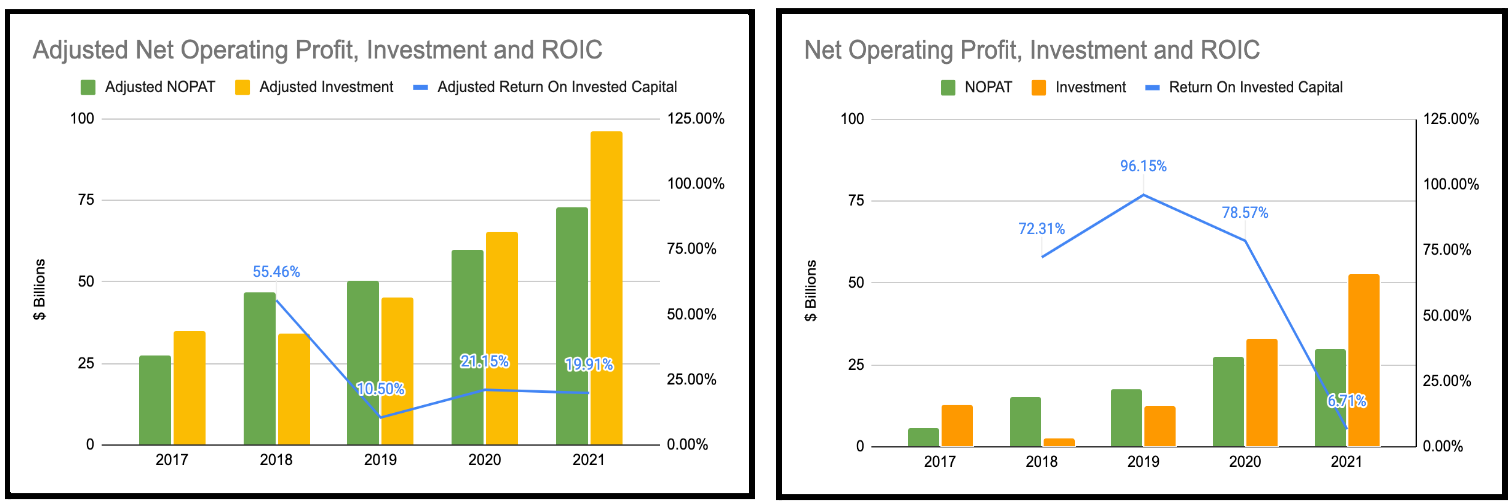

הנה הניסיון שלי לבנות דו״ח מתואם, ע״י סיווג מחדש של ההוצאות השוטפות הרלוונטיות כשהשקעה:

והנה גרף של הרווח הנקי וההשקעה בכל שנה, מימין לפי חוקי ה GAAP ומשמאל לאחר ה״תיאומים״:

אם אתם מאמינים להתאמות שביצענו, קשה שלא להתפעל מכמה מאסיבית ההשקעה שאמזון מבצעת, גם בגודל שכבר הגיעה אליו. זה גם מציג תמונה שונה לגמרי לגבי הרווח הנקי המתואם - לאמזון בעצם כן יש רווחים מאד גבוהים! הם פשוט משקיעים אותם בצמיחה עתידית.

לגבי התשואה על ההשקעה: אמנם התיאום שביצענו גרם לערך הזה להיראות יותר נמוך, אבל הוא גם כנראה משקף ערך שיותר קרוב למציאות. עדיין מדובר במספרים מאד מרשימים, ולאור התשואות הגבוהות שהם ייצרו בעבר, אפשר אולי להבין למה הם בחרו להשקיע בכזו אגרסיביות!

הסתייגויות ומסקנות

חשוב לי להסתייג ולהגיד שאמנם התיאומים האלה הם כלי מאד טוב כדי לגרום לדו״חות של חברות תוכנה לשקף באופן יותר מציאותי את מה שקורה בעסק, אבל זה מסוכן לקחת את ההנחות שבהן השתמשנו וליישם אותן באופן גורף. לפני שבוחרים ערכים ספציפיים, צריך לחקור ולוודא האם אפשר להרגיש בנח עם קביעה שהעסק שאתם מסתכלים עליו בעצם מייצר נכסים עם 100% מההוצאות שלו על מחקר ופיתוח? באופן אישי אני חושב ש-100% זה מופרך לכל עסק, בטוח יש מפתחת שמשקיעה מזמנה בלתקן קובץ קונפיגורציה שגוי, או מפתח שחקר שגיאה מסתורית ומדאיגה שהופיעה בלוגים של המערכת, אבל הפסיקה להופיע אחרי כמה ימים. נניח שבמקרה של אמזון הייתי מרגיש בנח עם 70% או 80%, גם זה לא נכון לכל עסק באשר הוא. האם צוות הפיתוח מעורב בתמיכה שוטפת בלקוחות? או בהטמעת המערכת אצל לקוחות? בעבודה עם אנשי מכירות על הכנת דמו? אמנם חלק מהדברים האלו יכולים להיחשב כהשקעה ביצירת נכסים, אך לא בהכרח בעלי אורך חיים ארוך כמו בניית יכולות עמוקות במערכת תוכנה. גם שש השנים שבהן השתמשנו כאורך החיים של השקעה בתוכנה עלולות להתברר כהנחה מופרזת בהרבה מקרים. אי אפשר להסתכל באותה צורה על סטארטאפ שעובד בצורה ״האקית״ כדי לתמוך בפיצ׳רים חדשים ומוצא את עצמו כותב מחדש הרבה חלקים במערכת בתכיפות די גבוהה, ועל חברה בוגרת עם ארכיטקטורה מוגדרת היטב וממשקים טובים בין החלקים במערכת (מודה שראיתי גם חברות לכאורה בוגרות עם קוד מלא בהאקים ועבודה בסגנון “quick and dirty” שמייצרת הרבה tech debt). צוותי פיתוח נוהגים להשתמש במושג technical debt כשהם לוקחים קיצורי דרך וצוברים ״מחוייבות עתידית״ לתקן את הקוד, והלוואי שהיה אפשר לבטא את זה בדו״חות הפיננסיים.

התעכבתי הרבה על צד הפיתוח, אבל אותם שיקולים נכונים גם להסתכלות על שיווק ומכירות כהשקעה - האם באמת 70% מההוצאה מייצרת נכסים, כמה מהוצאות הפרסום באמת תורמים לחיזוק המותג, מה האפקטיביות של איש מכירות נוסף. בחברות צעירות הרבה פעמים תהליך המכירות הוא עדיין אינו מכונה משומנת, והרבה מאמץ מושקע בתפעול השוטף שלו.

עוד עניין חשוב הוא שיש משהו מאד נאיבי ובעייתי כשמסתכלים על קונגלומרט שמחזיק בעסקי תשתיות IT, ריטייל, מדיה, שירותי לוגיסטיקה, פרסום ועוד כעל מקשה אחת. אלו פעילויות עם מאפיינים שונים והרבה ניואנסים. דרך לתפוס את המורכבות הזו היא לבצע הערכה של העסק דרך סכום החלקים שלו. העיקרון הוא די פשוט, ובמקרה של אמזון החברה מדווחת בנפרד על ההכנסות והרווח בחלוקה לשלושה סגמנטים: AWS, צפון אמריקה (ללא AWS), ושאר העולם.

כמובן שגם החלוקה הזו היא לא מושלמת, צפון אמריקה למעשה כולל כל מה שאינו AWS, ויש שם את פעילות ה e-commerce אבל גם למשל עשרת אלפים מהנדסים שעובדים על אלקסה, והוצאה של מיליארדים בשנה על הפקות תוכן מקורי ל Prime Video.

אני מזמין את הקוראים לנסות לסווג בהתאם את שאר הסעיפים בדו״ח, לבצע תיאום דומה למה שאני ביצעתי, ולנסות להעריך כמה אמזון מרוויחה (או מפסידה) וכמה משקיעה בכל סגמנט.

(הערכה של חלוקת הכנסות של אמזון לפי סגמנט, מקור: Statista)

נקודה מעניינת להזכיר בהקשר הזה היא שהערכת סכום החלקים היא מה שהביאה משקיעים באמזון לטעון לאחרונה שהם ״מקבלים את הריטייל בחינם״. לפי ההערכת שלהם, AWS לבדו שווה 900 מיליון או טריליון דולר, וכשאמזון נסחרה סביב 1.1 טריליון דולר בשלב מסויים במאי 2022, למעשה היה אפשר להסתכל על ההשקעה כאילו משלמים רק על השווי ההוגן של AWS אבל מקבלים את AWS וגם את הריטייל.

זוהי כמובן דרך פשטנית להסתכל על זה, אין באמת אפשרות לאף אחד לשלם טריליון דולר, לקבל את כל החברה, למכור את AWS בטריליון דולר, ולהישאר עם פעילות הריטייל (למעשה - לקבל אותה בחינם). אין דרך להשקיע רק בריטייל או רק ב AWS. החברה נסחרת כמקשה אחת, ואפשר רק לקנות בעלות חלקית בה.

עם זאת, זוהי דרך מעניינת להסתכל על עסקים שמורכבים ממספר פעילויות, ואני מקווה שנגיע לדון בעוד מצבים מעניינים כאלה בהמשך.

נקודה אחרונה בקשר לאמזון היא, שההשקעה האדירה שהחברה ביצעה בשנתיים האחרונות, שהחלה עם העליה בביקוש שהחברה ראתה בתחילת תקופת המגיפה (גם בצד ה e-commerce וגם בצד הקלאוד), הגדילה מאד את קיבולת הריטייל של החברה מבחינת כח אדם, מחסנים, לוגיסטיקה וכו׳. זה נתקל בירידה בביקושים שנרשמו בכלליות בשוק ה e-commerce בתחילת 2022, וחלק מהסיבה לנפילה המשמעותית במחיר המניה של אמזון. אנליסטים ומשקיעים רבים חוששים שהששקעות האדירות (שוב, יותר מבכל ההיסטוריה של החברה) לא ישיאו החזרים מספקים, בגלל הירידה בביקושים והעובדה שבאופן כללי נראה שההנהלה עשתה הערכת יתר שלהם. הרבה חברות שנחשבו ל״מנצחות קוביד״ ב-2020 (בגלל העליה בביקושים שיצרה המגיפה) ״נענשו״ מאד ב-2022 ע״י וול סטריט, במין תיזה שטחית שאומרת שעם תום המגיפה הכל יחזור להיות כמו לפני, ואמזון נוספה לקבוצה הזו. האם זה נכון? אני חושב שהמציאות היא יותר מורכבת, לעסקים שונים יש ניואנסים שונים, ואי אפשר לקבץ חברות לסל אחד של ״מנצחות״ או ״מפסידות״. יכול מאד להיות שיתברר שאמזון השמידו ערך עם ההשקעות האדירות שעשו ב-2021, אבל גם יכול להיות שבעוד 5 שנים נסתכל אחורה ונראה שההשקעות האלה הבטיחו את ההובלה שלהם בתחום שלבסוף חזר לצמוח בקצב משמעותי, וייצרו תשואות גבוהות. כאמור אני לא הולך לשתף בדיעה ספציפית על אמזון (כנראה שנצטרך לחכות ולראות), אבל אני כן רוצה להפציר בקוראים של הבלוג לעשות עבודה יותר עמוקה ורצינית לפני שהם מגבשים את הדיעה שלהם (על כל חברה).

דבר אחרון: המטרה העיקרית של הפוסט הזה הייתה להראות דוגמא קונקרטית לעקרונות שציינתי בפוסט הקודם.

האם המסר הוא שכל חברה שמפסידה כסף על בסיס GAAP, ובשנים מסויימות אולי אפילו מייצרת תזרים חופשי שלילי, היא בעצם עסק מצליח שמשקיע באגרסיביות דרך דו״ח ההכנסות?

ממש לא.

סאם וולטון עשה את זה בהצלחה פנומנלית עם וולמארט במאה הקודמת, וג׳ף בזוס עשה את זה עם אמזון בצורה מעוררת התפעלות ב-30 שנה האחרונות, אבל אנחנו שומעים עליהם הרבה כי הם אלה שהצליחו. רוב הצרכנים באמריקה באים במגע עם החברות האלה על בסיס כמעט יומי, הם המעסיקים הכי גדולים באמריקה, אנחנו רואים באופן שוטף כתבות וסיפורים על המנכ״לים המצליחים (או למה החברות האלה בדרך למטה). הנקודה היא שהחברות המצליחות זוכות לנתח גדול מתשומת הלב שלנו.

על רוב העסקים שנכשלו עם אסטרטגיה הזו כנראה מעולם לא שמענו. או ששמענו אבל הם נשכחו.

תופעה זו מכונה הטיית ההישרדות, אנחנו מסתכלים רק על הפרטים ששרדו את הניסוי ומנסים להסיק מהם מסקנות, בלי להסתכל על כל המדגם המקורי וכמה פרטים עם מאפיינים דומים לא שרדו. כמו לשמוע על הקרוב משפחה שהתעשר מזה שקנה ביטקוין ב-2013 עם כל החסכונות שלו, ולקבוע שצריך תמיד להשקיע בטרנדים חדשים, בלי להתחשב במה שקרה לאנשים שקנו הרבה מטבעות קריפטוגרפיים אחרים או NFTs או כל אחד ממגוון טרנדים אחרים שנכשל.1

ג׳ף בזוס הגדיר את פילוסופיית הקצאת ההון של החברה באופן מאד מרשים כבר ב-1997, והצליח באופן עקבי ואגרסיבי לדבוק בה לאורך למעלה משני עשורים. ההשקעות נעשו בתבונה ותרמו לפוזיציה החזקה של אמזון ול moat האדיר שהחברה הצליחה לייצר לעצמה. אני בטוח שהרבה פאונדרים או מנכ״לים חכמים ומוכשרים ניסו לעשות משהו דומה ונכשלו. בהמשך להסתייגות הקודמת, חשוב לשאול את עצמנו עד כמה אנחנו מאמינים שהעסק הספציפי שאנחנו מסתכלים עליו, מבצע השקעות בתבונה ומחזק את הפוזיציה שלו בשוק. אמזון יכולה להוות מודל טוב להשוות כנגדו.

אין באמור להביע איזשהי דיעה חיובית או שלילית על תחום הקריפטו, המטרה הייתה להמחיש את הבעייתיות שבהסקת מסקנות כלליות על סמך הסתכלות רק על החלק המצומצם מהמדגם ששרד.

מעניין בהקשר הזה כתרגיל מחשבתי לחשוב על

wework

שניסתה גם היא בכל הכוח לברוח ממדידת

GAAP

רגילה וטענה שחשבונאות קלאסית פשוט לא מגדירה נכון את העסק שלהם.

איפה עובר הגבול בין חברה שצריך לעשות לה התאמות בין ההשקעה שלה באופרציה ולראות אותו כהשקעה לנכסים מניבים עתידיים לבין חברה שמחרטטת והוצאות התפעול שלה הם פשוט הוצאות תפעול.

מה ב

Wework

לא איפשר לה להגדיר את עצמה

Saas

קלאסי הרי היה לה מנויים ובוקינג קדימה והכנסות ריקרינג והשקעה בצמיחה שאמורה להניב וכו' וכו' כל הרעש והצלצולים שלטענתם היו צריכים להגדיר אותם בחשבונאות מותאמת