מהדורה 105: שפע של קרנות סל, דמוקרטיזציה בשוק ההון, הפלייליסט, סיפורי השקעה, אגרגציה של ביקוש למוזיקה, ההצלחה של ספוטיפיי

במפץ גדול של נישות וסגנונות ואומנים ושירים, יש צורך הולך וגובר באריזות ודרכים לגלות את אלו שמעניינים אותכם. פלייליסטים, ״קרנות הסל״ של עולם המוזיקה.

שוב יום שישי. השבוע לא התפרסם פרק באופטיקאסט. ההקראות של הרהורי יום שישי, שניתנות להשמעה בבלוג, זמינות גם כפודקאסט (נפרד מאופטיקאסט). בגלל שמדובר בהקראה, שלפעמים מפנה ללינקים או לגרפים, אני עדיין ממליץ לפתוח את הבלוג, לצד ההאזנה.

קדימה למהדורה מספר 105 -

שפע של קרנות סל

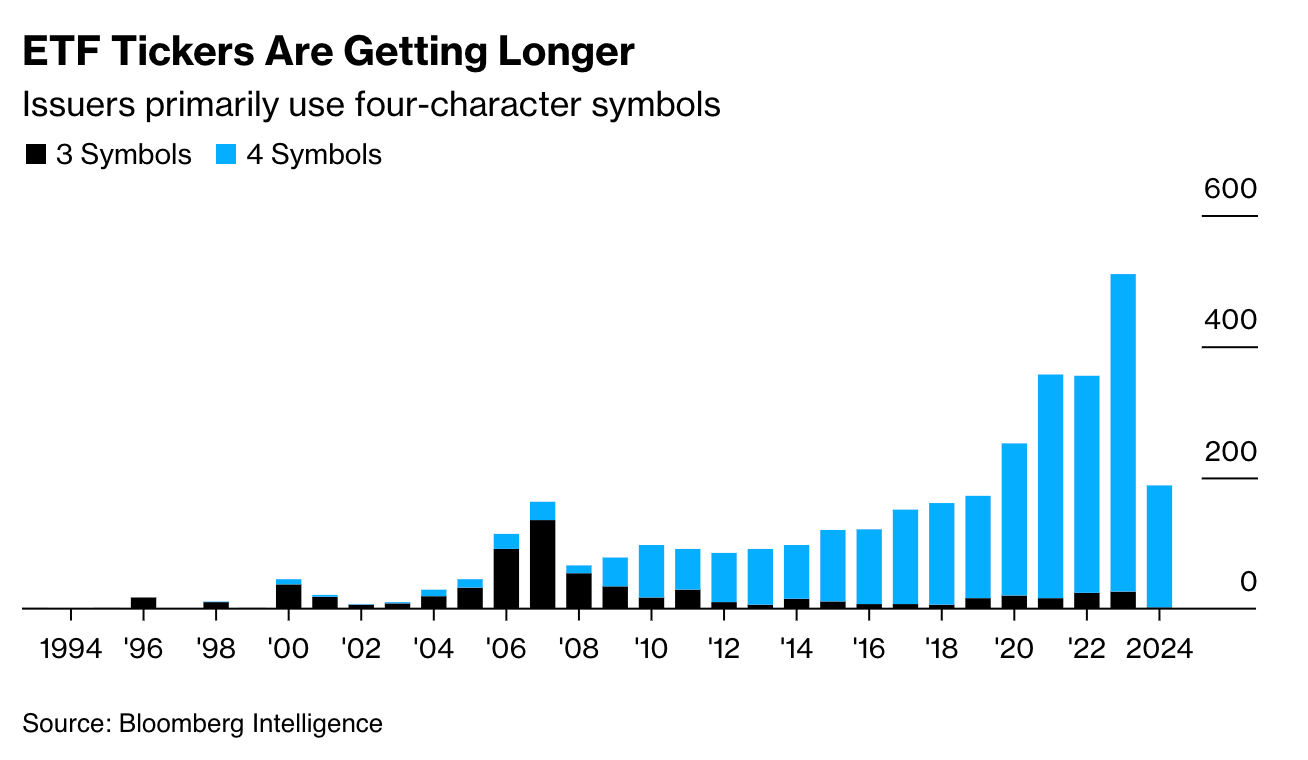

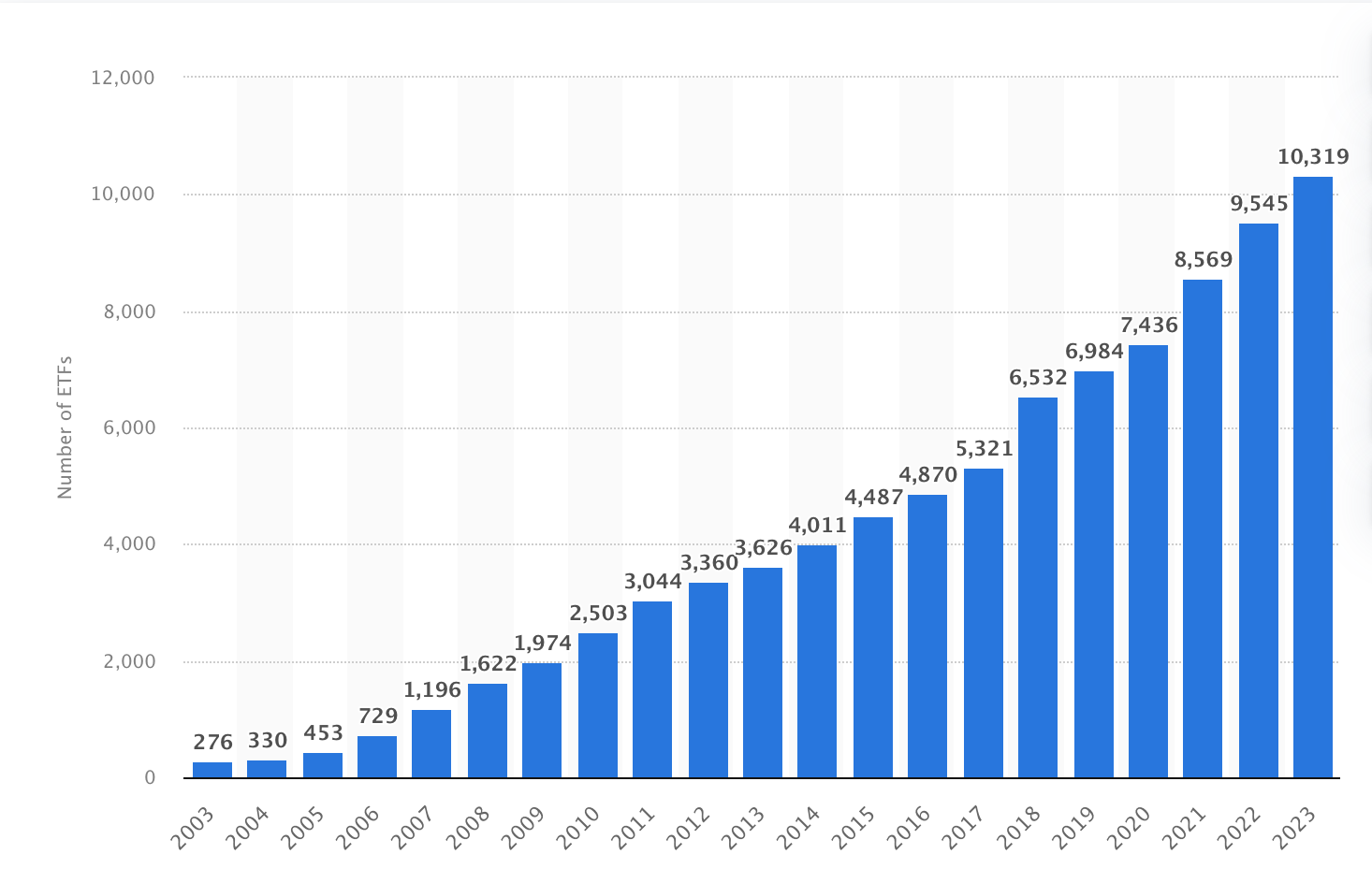

קייתי גרייפילד מבלומברג הזהירה בשנה שעברה מפני מחסור שעלול להיווצר בטיקרים של קרנות סל. ETFs. קרנות הסל הכי מפורסמות הן אלה שעוקבות אחרי מדד כמו ה S&P 500, אבל יש גם קרנות סל שעוקבות אחרי סקטור מסויים – נניח קרן סל על חברות אנרגיה או טק, ואפילו ספציפי יותר: קרן סל על חברות קלאוד או שבבים. ARKK, קרן סל על חדשנות בניהול של קאת׳י ווד, היא דוגמא יותר ספציפית. דיברנו פה על קרנות סל לביטקוין. ובאופן דומה יש קרנות סל גם למניה ספציפית, כמו מינוף כפול על טסלה או קרן סל לשורט על אנבידיה. כן, לכל קרן סל אפשר להציע גם קרן סל שתמנף אותה פי 2 או 3, או תעשה עליה שורט.

מחסור בטיקרים אולי נשמע מצחיק, אבל יש כמות מוגבלת של צירופים אפשריים של 4 אותיות – פחות מחצי מיליון, ועוד פחות אם רוצים לכלול תווים שיעשו אסוציאציה לטסלה או ביטקוין או טראמפ – מה שכבר מוביל לאפקט של hoarding. תפיסה של טיקרים עם שמות ״טובים״.

זה קצת מזכיר דומיינים באינטרנט. גם שם הגענו לתקרה שהיה קשה לדמיין בימים המוקדמים של האינטרנט – כשרק 7 סיומות דומיין היו קיימות (כמו com. או gov.) – אבל ההתפוצצות שקרתה לאחר שכל אחד היה יכול לרשום לעצמו דומיין ולבנות אתר אינטרנט, הובילה את ICANN (הגוף שאחראי על הקצאת שמות באינטרנט) לאפשר ב-2012 רישום הרבה יותר נרחב של סיומות דומיין (Top Level Domains).

העמוד שאתם צופים בו כרגע, למשל, מוגש דרך הכתובת meduplam.blog, כש blog. היא ה TLD. לא היה אפשר לרשום דומיין כזה לפני 15 שנים למשל, כשהייתה כמות הרבה יותר קטנה של דומיינים זמינים. תופעה דומה קרתה עם המעבר מ IPv4 לפרוטוקול IPv6, בגלל סכנה של מחסור בכתובות IP. זה מעניין איך שאפקט השפע האינסופי שיוצר האינטרנט מחלחל גם לתעשיה מסורתית כמו רישום של קרנות סל. זה לא משהו שהיה קל לנחש מראש.

אבל, למה בעצם יש כל כך הרבה קרנות סל פתאום? ואיך זה קשור לאינטרנט?

האינטרנט ודמוקרטיזציה

מאז שקיימים שווקי המניות, קיימים גם אלו שמשקיעים מסיבות אישיות שלא קשורות להשגת תשואות פיננסיות. חלק מהמשקיעים אולי מונעים מתועלת אישית, אחרים מחפשים לסמן את הנאמנות שלהם לחברות, חלק אולי רואים בהשקעות שלהם ביטוי לאמונה, אחרים רודפים אחרי האופנה האחרונה, ויש כאלו שפשוט מבצעים בחירות לא מושכלות. ובכל זאת עד יחסית לאחרונה, הצורות האלה של השקעות על בסיס ביקוש קיבלו מעט תשומת לב: מרבית הפרשנויות מבטלות את התופעה בתור רעש, או מנסות לספוג אותה לתוך מודלים קיימים של ניתוח ערך פונדמנטלי.

המאמר הזה מציע גישה נגדית להבנה הזו.

המאמר שמציע את הגישה הנגדית הזו הוא של פרופסור גואן מאוניברסיטת סנטה קלרה - הוא מציג מודל של הבורסה בתור שוק למניות אינדיבידואליות, שהמחירים בו מושפעים מעוצמת הביקוש למניה, ללא קשר לשווי של הפעילות העסקית. זה מנוגד לתיאוריית המימון המסורתית, שטוענת שמשקיעים צריכים להיות אדישים בין מניות אינדיבידואליות עם מאפיינים פיננסיים דומים. השקעה במניה, לכאורה, אמורה בסך הכל להרכיב פורטפוליו עם מאפיינים פיננסיים מסויימים. אם שתי מניות מציעות אותן תכונות פיננסיות, למשקיע לא אמור להיות אכפת איזה מהן לשלב בתיק שלו.

אבל אנחנו כמובן יודעים שזה לא המצב. הרבה מהמשקיעים של גיימסטופ ב-2021 לא התעניינו במאפיינים הכלכליים של העסק. השקעה בגיימסטופ סיפקה דרך לנקום במערכת שאכזבה. או תקווה להתעשר. זו הייתה אמירה חברתית. דיברנו על כל זה במהדורה 98. באופן דומה, השקעה בתאגיד המדיה והטכנולוגיה טראמפ, ובכן, לא נעשית על בסיס ניתוח כלכלי. וייתכן שגם, כרגע לפחות, השקעה בטסלה.

מאמר של פורבס ב-2021 תיאר את המילניאלים בתור דור של סטוק פיקרס – אנשים שבוחרים מניות אינדיבידואליות, בניגוד להשקעה כללית במדדים – ו, לפי המאמר של גואן, הסיבות שמנחות את הבחירה שלהם הן לא בהכרח השיקולים המסורתיים. נו, אתם יודעים. בניית פרופיל פיננסי, איזון בין תשואות וסיכון, וכו׳. דברים אפורים ומשעממים של פעם.

קולותיהם של משקיעי ריטייל, משפיענים ברשתות החברתיות (״finfluencers״), ומשקיעים לא מסורתיים-מונעי-ערך אחרים בשווקים הפיננסיים של היום, צמחו בכמות ובעוצמה. זה קשה יותר ויותר להתעלם מהמשקיעים שבאופן עקבי בוחרים חברות להשקיע בהם על בסיס גורמי ביקוש כמו יישור קו לגבי נושאי סביבה, חברה וממשל (ESG), הערות של משקיע-משפיען על מניה, וההעדפות בין ערכים חברתיים ופוליטיים – בנוסף לחיפוש אחר תשואות פיננסיות.

השאלות המעניינות שהמאמר של גואן מעלה הן סביב רגולציה של ניירות ערך. באופן מסורתי, אם חברה מדווחת נתונים שגויים לגבי הרווחים או ההכנסות שלה, זו עשויה להיות הונאה בניירות ערך, והיא תהיה חשופה לתביעות. אבל בעולם שבו משקיעים בחברה על בסיס השתייכות חברתית, מנכ״ל של חברה יכול למשל לכתוב שהוא יוצא עם טיילור סוויפט, ואז הרבה מעריצים של טיילור סוויפט ינהרו לקנות את המניה של החברה, והיא תעלה. כשיתברר שהמנכ״ל לא באמת יוצא עם טיילור סוויפט – והמניה תרד בתגובה – האם מדובר בהונאת משקיעים?

דיברנו על זה בהקשר לטוויט עם ציור ה״אדם יושב על כסא״ של roaring kitty משנה שעברה, שגרם למניה של גיימסטופ לזנק בעשרות אחוזים. או הטוויט של אילון מאסק עם המילה Doge. או ההכרזה של טראמפ על הקמת צוות ממשלתי עם ראשי התיבות DOGE, וההשפעה שלו על מחיר ה Dogecoin (ומניות כמו DJT או טסלה).

פרופסור גואן מעלה שאלה מעניינת, לגבי מה נחשב הונאת משקיעים בעולם שבו קונים מניות בשביל כיף או ערכים או השתייכות חברתית, דברים שהם הרבה מעבר לביצועים הפיננסיים, אז אולי כל דבר הוא הונאת משקיעים. כמו שמאט לוין הציג את זה, אם מחיר המניה נקבע לפי הוייבים, אז לשקר לגבי הוייבים זו הונאה. או שבעצם שום דבר הוא לא הונאת משקיעים, כי זה כבר לא משנה. מניות הם סתם משחק. משהו שמשקף את הוייבים. ה-memes.

אבל הסיבה שהמאמר עניין אותי היא, כמובן, הסקרנות שהבעתי כאן במעקב אחרי האופן שבו האינטרנט והרשתות החברתיות גורמים למניות להתנתק מהביצועים הפיננסיים של העסקים שמאחוריהן (מהדורה 98). וכמובן, אם האינטרנט מאפשר להרבה יותר memes להיווצר כאופציות השקעה – דמוקרטיזציה של השרלטנות, קראתי לזה בעבר – אז, כמו שבדרך כלל קורה עם דמוקרטיזציה באינטרנט, נוצר מפץ גדול של ז׳אנרים ונישות, מה שמסביר גם את היצירה של עוד ועוד קרנות סל שיארזו אותן בדרכים שונות, כמעט מותאמות אישית.

הפלייליסט

במוזיקה, אם חושבים על זה, קורה דבר די דומה: בעוד שגורמים פסיכולוגים ואמוציונליים שמשפיעים על בחירת השקעות יכול להיראות מוזר, זה לגמרי טבעי שגורמים מהסוג הזה משפיעים על המוזיקה שאנשים בוחרים לשמוע. מוזיקה תמיד הייתה דרך להשתייך לקהילה, לבטא ערכים, למרוד בדור הקודם. תחשבו על האופן שבו צמחו סגנונות כמו ג׳אז או רוק או היפ-הופ. במובן הזה, לקנות כרטיסים בסבב ההופעות האחרון של טיילור סוויפט (מהדורה 41), זה קצת כמו, אם ממצמצים, לקנות ביטקוין. או מניה של טסלה. או אנבידיה. זה להיות חלק ממשהו גדול יותר. מהמיינסטרים. להשתייך לרגע הנוכחי.

ובדומה לאופן שבו האינטרנט השפיע על שוק ההון – יצר שפע אדיר של אפשרויות, הפיל את שומרי הסף, והוביל לנישות על גבי נישות – כך גם בתעשיית המוזיקה. זה מה שניסיתי לטעון בפוסט Keep On Rockin' In The Free World, שכתבתי לפני שנה וחצי.

ובעולם שבו יש מפץ גדול של נישות וסגנונות ואומנים ושירים, יש צורך הולך וגובר באריזות ודרכים לגלות את אלו שמעניינים אותכם. פלייליסטים, או: ״קרנות הסל״ של עולם המוזיקה, אם תרצו. וזה מה ששוק ההון פספס לגבי ספוטיפיי. תיכף אגיע לזה.

בפוסט שהזכרתי, הרחבתי לגבי הדמוקרטיזציה של תעשיית המוזיקה; שירותי הסטרימינג והאינטרנט פתחו את השער לכמות עצומה של אומנים שמפרסמים את המוזיקה שלהם, וגם - מאפשרים לחלק הולך וגובר מהם להתפרנס ממנה. המגמה הזו רק הולכת וגוברת, ובחודש שעבר ספוטיפיי דיווחה שהם העבירו בשנה שעברה תמלוגים של עשרה מיליארד דולר לתעשיית המוזיקה, מספר שצמח פי 10 בתוך עשור. הם מעריכים שבמהלך 2014 היו 10,000 אומנים שהרוויחו מעל 10,000 דולר בתמלוגים, בעוד שב-2024, היו מעל 10,000 אומנים שהרוויחו מעל 100,000 דולר בתמלוגים. המשפט הזה די מסכם את מה שלקח לי כמה אלפי מילים להסביר בפוסט ההוא.

וכשאני קורא את הפוסט במבט לאחור, אני חושב שהייתי קצת אמוציונלי כשכתבתי אותו. ספוטיפיי הייתה ההחזקה הכי גדולה בתיק המניות שלי בזמנו – משיקולים של תשואה פיננסית כמובן – אבל אולי היה גם אפקט פסיכולוגי של לזהות את עצמי עם הערכים של החברה. וזו כנראה הסיבה שהרגשתי צורך להגיב לנרטיב שנרקם בזמנו סביב ספוטיפיי.

בסוף 2022 יצאה סדרת נטפליקס – בדיונית, אבל כביכול דוקומנטרית על ספוטיפיי – בשם, The Playlist. הפרק האחרון שם היה בדיוני לחלוטין – ובעיני גם מופרך ולא מבוסס – על איך החברה, שמפסידה כסף, ונואשת לשרוד פיננסית, סוחטת עוד ועוד כסף על חשבון האומנים הרעבים – שלא מסוגלים להתפרנס – ויוצאים למחאה כנגד חברת הסטרימינג. הסיפור היה מלא באי דיוקים, אבל הוביל לנרטיב שבו ספוטיפיי בסכנה של פשיטת רגל, והאומנים גם ככה לא מצליחים להתפרנס, ולמעשה למודל הסטרימינג אין היתכנות כלכלית. כאילו שספוטיפיי היא כמו עוד תופעה חולפת – כמו WeWork, שגם עליה יצאה סדרה ״דוקומנטרית״ בזמנו – שמאפיינת את עידן הריבית-אפס.

אלה תגובות שקיבלתי כשניסיתי, בזמנו, להצביע בטוויטר על אפקט המפץ הגדול והדמוקרטיזציה שהסטרימינג מייצר, והובילו אותי לכתוב פוסט – אולי מעט רגשני מדי – על האפשרויות החדשות שנפתחות באינטרנט. כנראה שגם העובדה שספוטיפיי הייתה הפוזיציה הכי גדולה בתיק שלי בזמנו, תרמה לכעס שלי על טיעוני ה״ספוטיפיי הפסדית ואולי תפשוט רגל״. ואם להיות לגמרי כן עם עצמי, אולי גם היה משקל לעובדה שהפוזיציה הזו, בקיץ 2023, חמש שנים לתוך ההשקעה שלי בחברה, עדיין הציגה רווח מינימלי - הרבה מתחת לתשואה הכללית בשוק באותן חמש שנים.

סיפורי השקעה

אני לא נוטה לשתף בהשקעות שאני עושה. למעשה, מעולם לא כתבתי על מניה שקניתי או מכרתי, ומה הוביל אותי לעשות את זה. בגלל סיבה אחת מרכזית, כנראה, והיא - הסלידה שלי מ״Financial Influencers״, והתופעה שבה אנשים מחפשים גורו באינטרנט שפשוט יגיד להם במה להשקיע כדי להתעשר. שרלטנות פיננסית, דיברנו על זה קודם.

מקרה שמאד השפיע עליי היה בתחילת הדרך שלי בהשקעות - למדתי אז הרבה מהבלוג של עדו מרוז, שהכתובת שלו הייתה lichyot.co.il. דומיין כמו blog. לא היה קיים אז, מה שאולי ממחיש עוד כמה התפתחויות שהתרחשו מאז. בכל מקרה, מרוז – בתמימות – נהג לשתף בפתיחות מה הוא מחזיק בתיק ההשקעות שלו, ומה תיזות ההשקעה שלו במניות השונות; המטרה שלו הייתה ללמד ולהדריך, אבל כמובן שהיו אנשים ש, ובכן - דילגו על כל שלב הלימוד וההדרכה, ופשוט קנו בצורה עיוורת את אותן מניות שהיו לו בתיק. בלי ללמוד או להבין אותן לעומק. בשלב מסויים, אחת המניות האלה ירדה למעלה מ-50%, וכמובן שמי שקנה אותה רק כי עדו מרוז מחזיק אותה ו״הוא תמיד צודק״, ובכן - לא היה בטוח מה הוא אמור לעשות אחרי ירידה של 50%. זו בדיוק הסיבה לא לקנות מניה רק כי גורו אחר קנה אותה! בכל מקרה, הרבה מהקוראים האלה שאלו אותו מה לעשות עם המניה, ואני עדיין זוכר את הפוסט הנסער שבו – בעקבות האירוע הזה – מרוז בישר שהוא מפסיק לשתף באלו מניות הוא מחזיק.

יש משהו חמוד ותמים בלהיזכר איך אירוע כזה הסעיר את מרוז – שדאג למלא את הבלוג שלו בדיסקליימרים של ״לא עצת השקעה״ ו״תעשו את המחקר שלכם לבד״ – כאילו שהוא הוליך שולל את הקוראים שלו להשקיע במניה שירדה. הרבה דברים קרו מאז. היום נשיא ארה״ב יכול להשיק Meme Coin, שמגיע לשווי של עשרות מיליארדי דולרים, יום לפני ההשבעה שלו. ולאף אחד לא אכפת; להיפך - הוגשו לרשות ניירות הערך בקשות לאישור קרן סל שעוקבת אחר ה Trump Coin, כולל, כמובן - Double Leveraged Trump Coin ETF. קרן סל במינוף כפול על מטבע הקריפטו של טראמפ.

אז אולי בשלב הזה – בניגוד לתקופה שבו עדו מרוז היה קול בודד בחשיכה – ההמלצות הפיננסיות הן בכל רחבי באינטרנט, וכל עוד זה מלווה בדיסקליימר, אני לא צריך להימנע מלשתף בהשקעות שאני עושה רק מתוך חשש שמישהו יעקוב אחריי באופן עיוור ויפסיד כסף. אפשר למצוא באינטרנט כל כך הרבה דרכים הרבה יותר קלות לעקוב אחרי מישהו ולהפסיד כסף, מאשר לקרוא את ״אופטיקאי מדופלם״! אלו שטורחים לקרוא את הבלוג הזה, הם כנראה לא סוג האנשים שיושפעו מגורו שמקדם מניות באינטרנט.

ואני חושב שעיקרון ה״לא לכתוב על מניות שאני מחזיק״ קצת הלך רחוק מדי, כי לאחרונה הוא גרם לי להסס ולהימנע מלכתוב על ספוטיפיי, מניה שהייתה הפוזיציה הכי גדולה בתיק שלי עד לפני מספר חודשים, ושאינני מחזיק יותר (גילוי נאות!). אבל אני חושב שזה סיפור מאד מעניין, וזה יהיה מגוחך להתעלם ממנו רק כדי לא להצטייר כאילו אני לוקח הקפות ניצחון ומתפאר בהצלחה שלי בתור משקיע. זו באמת רק הצלחה אחת, והיו לי גם לא מעט כשלונות (שכנראה יהיה מעניין להתעמק גם בהם בהמשך).

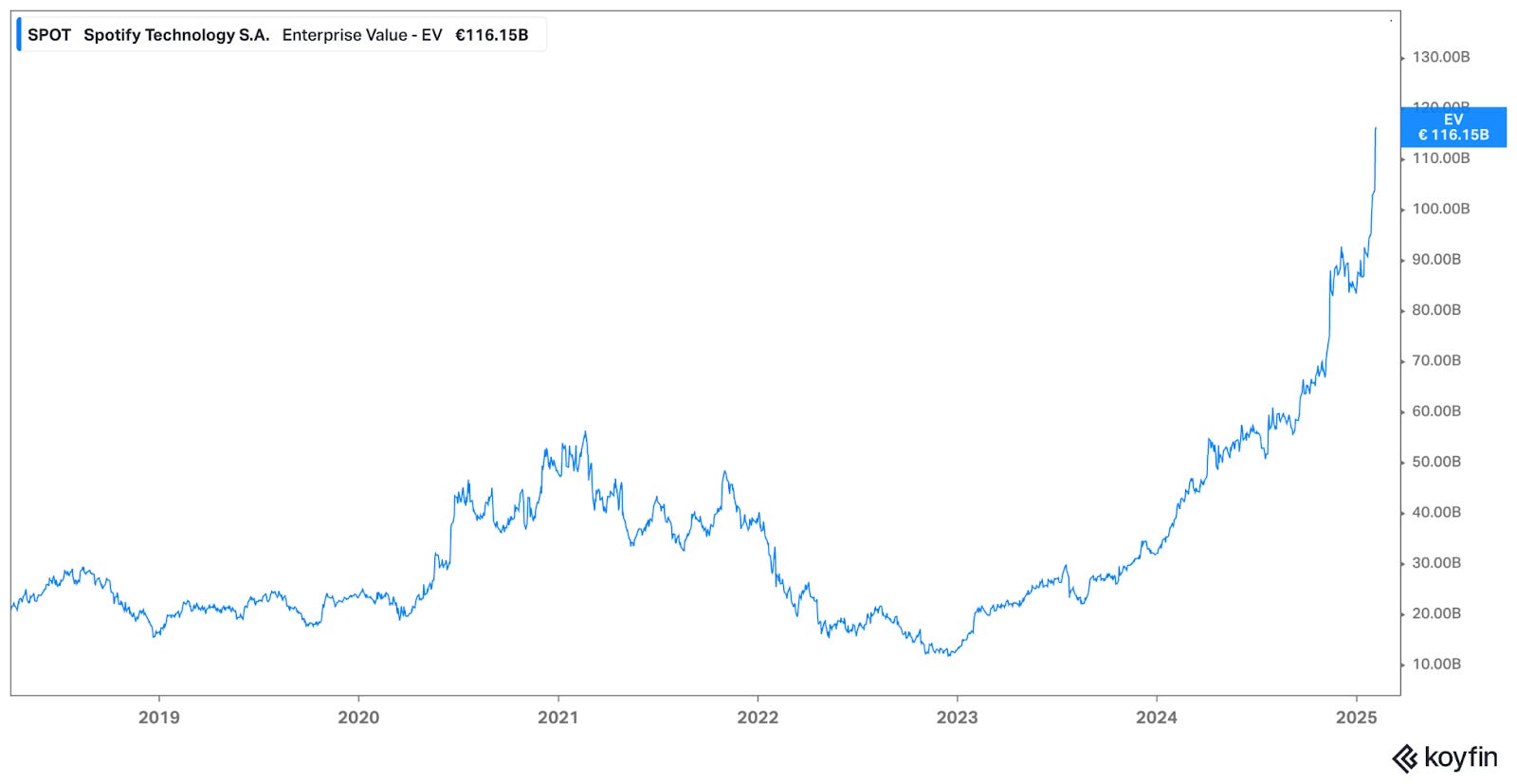

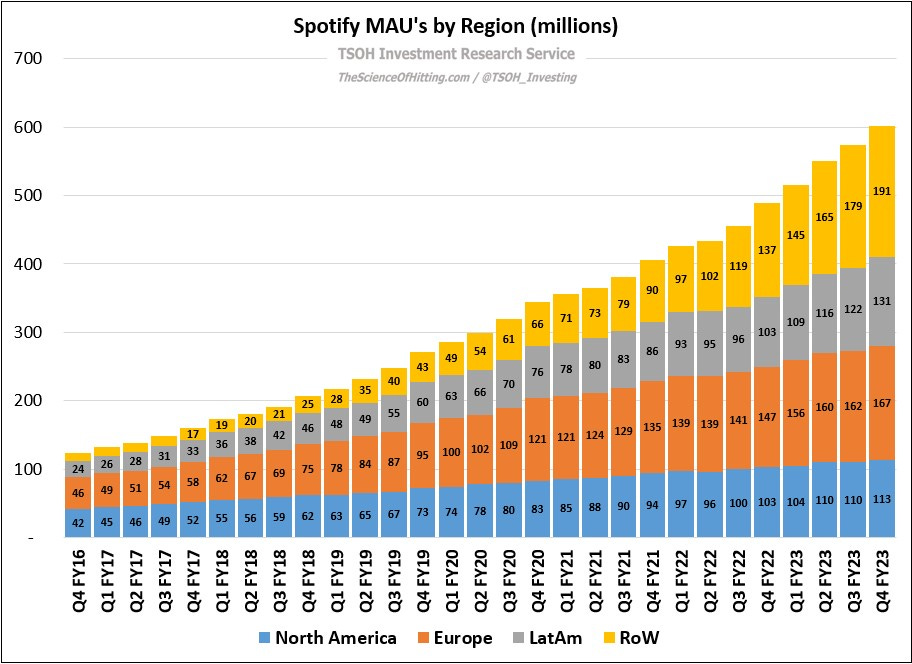

את ספוטיפיי התחלתי לקנות ביוני 2018 – קצת אחרי שהמניה נרשמה למסחר – כששווי הפעילות שלה נסחר באיזור 20-25 מיליארד יורו; המניה מאז הגיעה לשווי של 56 מיליארד יורו בשיא של 2021, קרסה עד לשווי של 12 מיליארד לקראת סוף 2022, והיום – שלוש שנים לאחר מכן – היא נסחרת במעל 115 מיליארד יורו. כמעט פי 10 מהשפל. זו הייתה חוויה די תנודתית!

אגרגציה של הביקוש למוזיקה

ספוטיפיי שונה מנטפליקס.אמיל גולדפרב (שגם הצטרף לכמה פרקים באופטיקאסט) עזר לי בזמנו להגיע להבנה הראשונית, שהובילה אותי לקנות את המניה של ספוטיפיי ב-2018. כשמדובר בסרטים וסדרות, הצופים יכולים להתמודד עם זה שהם מחזיקים מספר מנויים, ועוקבים אחרי סדרה אחת ב-HBO ואחרת בנטפליקס. זה מעצבן, כמובן, אבל כולם מקבלים את זה. במוזיקה זה בלתי מתקבל; האזנה לשיר היא לא חוויה של שעה-שעתיים. היא נמשכת שלוש דקות. ואחר כך רוצים שיר אחר. זה לא הגיוני לעבור בין שירותי סטרימינג בשביל זה. ובמוזיקה, הקטלוג ההיסטורי הוא קריטי! נטפליקס יכלה להשקיע מיליארדים על גבי מיליארדים בתוכן חדש, ולהפוך בהדרגה לשירות הסטרימינג הגדול ביותר בעולם (הסברנו את זה באופטיקאסט); אבל ספוטיפיי לא יכלה לעשות את זה. גם אם הייתה ממנת הפקות של אינספור שירים, בלי הביטלס ובוב דילן בקטלוג שלה, אף אחד לא יצטרף. זה הוביל למסקנה ששירות סטרימינג של מוזיקה הוא קומודיטי – לכולם חייב להיות מלוא קטלוג השירים – ואין דרך להתבלט. ואם אין דרך להתבלט, ולחברות הביג טק יש שירותי מוזיקה מתחרים משלהם – כמו אפל מיוזיק, אמזון פריים מיוזיק, ויוטיוב מיוזיק – שהם רק חלק מאקו סיסטם נרחב יותר באפל, אמזון, וגוגל, שלא חייבות בהכרח להרוויח כסף מאפליקציות הסטרימינג שלהן – איך ספוטיפיי תרוויח כסף? התפיסה שזו אפליקציית קומודיטי חסרת ייחודיות, בשילוב עם המחוייבות להעביר נתח נכבד מההכנסות של ספוטיפיי לחברות התקליטים – נתח יחסי, בניגוד לנטפליקס שעלויות הפקת התוכן שלה הן קבועות ללא קשר לכמות המשתמשים או ההכנסות – הובילו משקיעים למסקנה שלא צפוי עתיד מזהיר במיוחד לעסק של ספוטיפיי.

אז מהי התובנה שהובילה אותי למסקנה אחרת? למען האמת, כתבתי על זה כבר במהדורה 27, וזה מתקשר לטרנספורמציה שספוטיפיי יצרה בתעשיית המוזיקה. המפץ הגדול, השפע האינסופי של יוצרים ומוזיקה לבחור מתוכה. בניגוד לעולם שלפני האינטרנט, שם הכח היה בידי שומרי הסף ששולטים בהפצה - תחנות הרדיו, MTV, חברות התקליטים – הכח בעולם של שפע באינטרנט, עובר למי שבונה את מנגנון הגילוי, Discovery, הכי טוב בתוך השפע. זו הסיבה שהביאה לדומיננטיות של גוגל, למרות שהיו שלל מנועי חיפוש מתחרים. היא הציעה את מנגנון הגילוי הכי טוב. על זה מתבססת תיאוריית האגרגציה של בן תומפסון.

ספוטיפיי, ובכן, בנתה את מנגנון הגילוי הטוב ביותר בעולם המוזיקה. דרך הפלייליסט. זה התחיל מפלייליסטים שמשתמשים יצרו לעצמם, ובמובן מסויים נעל אותם לספוטיפיי (כי אם יעזבו, יצטרכו ליצור את הפלייליסט מחדש באפל מיוזיק, וזה די מעצבן). על גבי זה נבנה אפקט רשת חלש, דרך האפשרות לשתף פלייליסטים. וכמובן שבשירות הסטרימינג עם הכי הרבה משתמשים, יהיו גם הכי הרבה פלייליסטים. על גבי זה ספוטיפיי בנתה פלייליסטים מותאמים-אישית, דברים כמו Discovery Friday, שמנתחים את הרגלי ההאזנה ומאפשרים להכיר אומנים חדשים מז׳אנרים שאתם אוהבים. קצת כמו שקורה בנטפליקס. וגם curated-playlists, כאלה שנוצרו באופן ידני, והם התחליף לתחנות הרדיו של העידן שלפני האינטרנט. ההבדל העיקרי הוא, כשמפעילים את הרדיו, או את MTV, יש שיר אחד שמתנגן, בעוד שכשפותחים את ספוטיפיי, אפשר לבחור מבין כמות עצומה של פלייליסטים. התעכבתי על המפץ הגדול שזה יצר בפוסט Keep On Rockin.

מה שעוד הזכרתי במהדורה 27 הוא איך ספוטיפיי מינפה את האגרגציה שהיא יצרה בצד הביקוש – המשתמשים שמאזינים למוזיקה, ומעדיפים אותה על שירות סטרימינג אחר – כדי להרוויח יותר כסף בצד ההיצע. תקציבי שיווק, שבעבר חברות התקליטים היו מפנות לתחנות רדיו כדי לקדם את האומנים שלהם, החלו לעבור לספוטיפיי. ובדומה למה שפרסומות מוכוונות אישית בפייסבוק איפשרו לעשות למותגי e-commerce, ספוטיפיי יכולה להציע targeting מותאם אישית, שהוא הרבה יותר זול ואפקטיבי, ומתאים לעולם השפע של המוזיקה שהיא בעצמה יצרה. צ׳ארלי הלמן, סמנכ״ל ומנהל מוצר המוזיקה, הסביר את זה ביום המשקיעים של 2022:

כל האסטרטגיות בצוות המוזיקה משרתות אחת משתי מטרות עיקריות: יצירת חוויית מוזיקה ייחודית ועדיפה עבור המעריצים, ויצירת אקו-סיסטם פתוח ובעל ערך רב יותר לאומנים … לא משנה מה מצב הרוח שלך, הסגנון שלך, מה הנסיבות, לספוטיפיי יש משהו בשבילך… ספוטיפיי מייצרת בערך 22 מיליארד גילויים (discoveries) בחודש. בנוסף לזה, שליש מסך הגילויים של אומן חדש קורה בפלייליסט אלגוריתמי מותאם אישית. מאזינים אוהבים את החשיפה הזו למוזיקה חדשה, וגם את המגע האישי. גילוי הוא הלחם והחמאה שלנו, וזה מביא לרמות engagement שלא קורות באף שירות סטרימינג אחר.

זה הוביל לאמירה של מנכ״ל ספוטיפיי דניאל אק, באותו יום משקיעים: ״הולך לנו יותר טוב ממה שאתם חושבים״1.

ההצלחה של ספוטיפיי

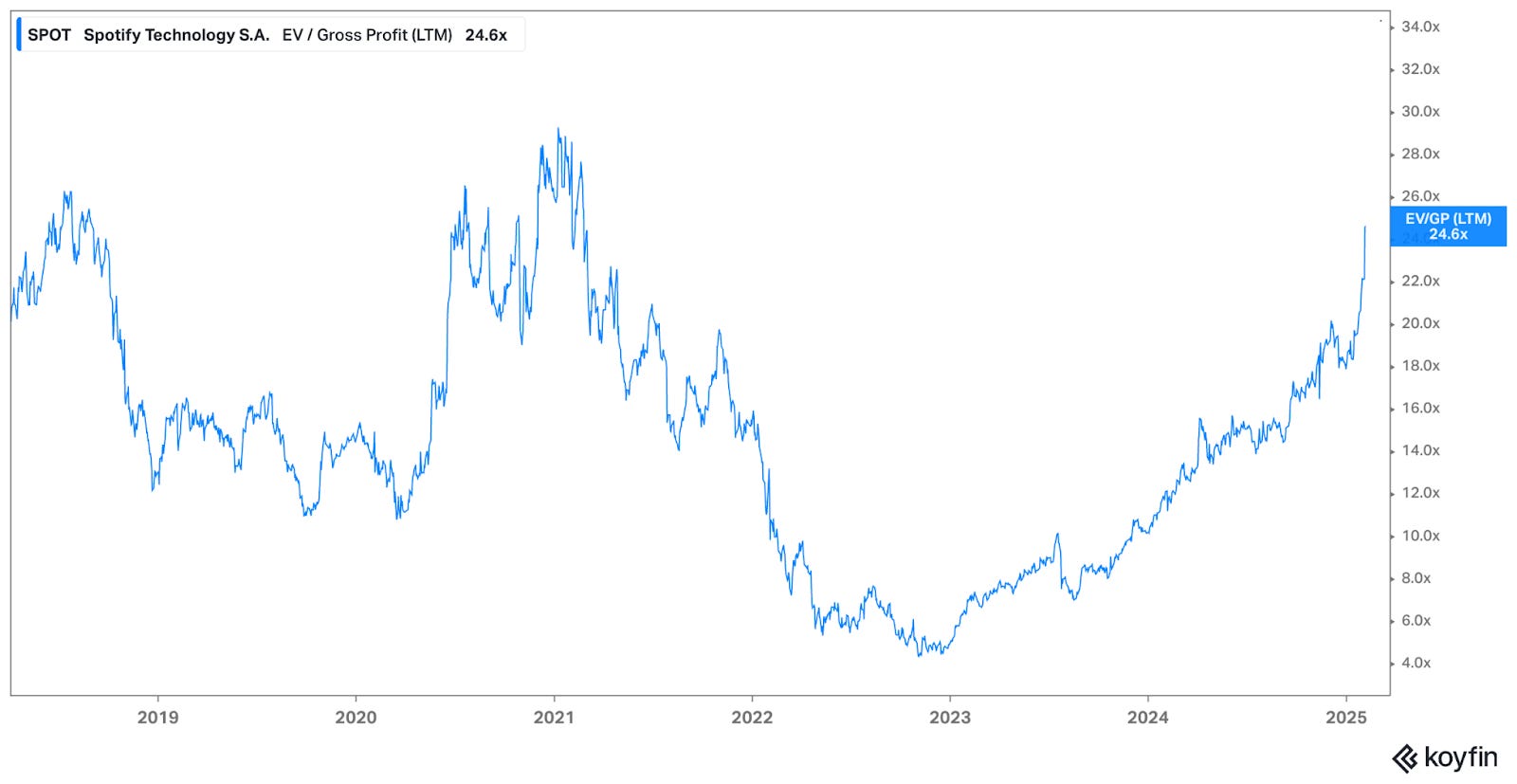

כמה חודשים לאחר אותו יום משקיעים, בסוף 2022, המניה של ספוטיפיי הגיעה לשפל, בשווי ששיקף מכפיל 4 על הרווח הגולמי של החברה. זה שיקף סקפטיות לגבי היכולת של ספוטיפיי לשפר את שולי הרווח הגולמי שלה, או לייצר רווח משמעותי.

מה שמעניין הוא שלצד כל זה, הצמיחה במנויים נמשכה באופן מאד יציב ועקבי. הספקנות הייתה לגבי היכולת של החברה לעשות מזה כסף.

במהדורה 40 – כמה ימים אחרי Keep On Rockin, שעסק בהשפעות של ספוטיפיי על תעשיית המוזיקה – כתבתי גם על הביצועים הפיננסיים של החברה. ספוטיפיי הכריזה אז על העלאת מחירים, וכתבתי ששתי השאלות העיקריות יהיו האם זה ישפיע על קצב הצמיחה במשתמשים, והאם זה יאפשר לספוטיפיי לשמור נתח גדול יותר מההכנסות לעצמה. במהדורה 87 דיווחתי שהתשובה לשתי השאלות, היא, כנראה, כן.

כמו עם משחק הקשים בהקשר של נטפליקס, ספוטיפיי מצליחה – באמצעות השינוי האדיר שהיא מייצרת בתעשיית המוזיקה – להגדיל את הערך שהיא מייצרת – עבור המאזינים, והאומנים – בפלטפורמה שלה, ובעקבות זה, גם להגדיל את הרווח שהיא זוכה לשמור לעצמה.

לאחר שנים של ציפיה, ספוטיפיי הצליחה, לצד הצמיחה העקבית בהכנסות, גם להגדיל את שולי הרווח הגולמי שלה. לצד זה, דניאל אק גם הכריז על קיצוצים והתייעלות (כנראה בהשראת חברו מארק צוקרברג), שיחד עם הצמיחה בשולי הרווח הגולמי, דחפו את החברה לרווחיות הולכת וגוברת. סוף סוף.

המניה של ספוטיפיי הגיבה בהתאם; מטוטלת הסנטימנט נעה מהסקפטיות של סוף 2022, לאופטימיות גבוהה כעת, והמניה השלימה זינוק של יותר מפי 8 מאז התחתית ההיא, בתוך קצת יותר משלוש שנים. בחודש שעבר מכרתי את הפוזיציה שעוד הייתה לי במניה.

לא מכרתי את ספוטיפיי בשיא של 2021, ובשלבים מסויימים אפילו הגדלתי את הפוזיציה. זה כנראה ראוי לפוסט מורטם משל עצמו. אבל הנקודה שאני רוצה להתעכב עליה היא בסוף 2022. זה בהרבה מובנים מזכיר את השפל במניות של נטפליקס ומטא באותה שנה, שגם לגביהן השוק התייאש; בשלושת החברות זה קרה רגע לפני צמיחה משמעותית ברווחים, שגרמה למניה לזנק פי 6 או 7 או 8 בתוך שלוש שנים. הצגתי את האפקט הפסיכולוגי שמוביל לזה בתור מה שצ׳ארלי מאנגר כינה לולהפאלוזה, והסיבה שאלה דווקא שלושת המניות שאני שוב ושוב מציג בתור דוגמא לקושי של השקעות נגד העדר היא, ובכן, שאלה שלוש המניות שאני קניתי בשפל של אותה שנה. אבל רק בספוטיפיי זו הייתה פוזיציה גדולה עבורי, שגם המשכתי להחזיק לאורך העליות. זה כנראה נבע ממידת הביטחון וההבנה שלי לגבי החברה, שהיו גבוהים יותר מהביטחון שהיה לי לגבי נטפליקס או מטא בזמנו.

מה שממחיש את הקושי הוא שאנליסטים שאני מעריך, ועזרו לי להבין את החברה – כמו עבדאללה אל-רזואן ואלכס מוריס – כן איבדו תקווה ומכרו את המניה לאורך הדרך. שניהם פרסמו לאחרונה פוסט-מורטם לגבי מה הם פספסו, ואני ממליץ לקרוא.

הקושי העיקרי שלי היה פסיכולוגי. כשניתחתי באופן אנליטי, יכולתי לראות מה אני חושב שהם מפספסים (ולאחד מהם גם כתבתי בזמנו, להפציר בו לא למכור את המניה). אבל, כמו בניסוי הקווים של סלומון אש, זה קשה להמשיך להיות קונטרריאן כשכולם מסביב אומרים אחרת. האמיגדלה נדלקת, והמח צועק עליך לא לעשות את זה. אני באמת חושב שהכתיבה בבלוג עזרה לי להישאר ממוקד. לא כתבתי ספציפית על הפוזיציה במניה או הערכות השווי שעשיתי לעצמי, אבל כתבתי לגבי הניתוח העסקי שלי לגבי ספוטיפיי, והניתוח הנרחב יותר על השינוי שעוברת תעשיית המוזיקה. יש משהו בכתיבה שמייצר הבנה יותר עמוקה הדברים, מאשר פשוט לחשוב אותם למשל. או להגיד אותם למישהו.

אם יש לי שיעור אחד להציע לכם מהסיפור שלי עם ספוטיפיי, הוא זה. החשיבות של לשבת ולכתוב את תיזות ההשקעה שלכם. ולעדכן אותן מדי פעם.

האינטרנט והשוק היעיל

במאמר של מובוסין לגבי השקעות נגד העדר (מהדורה 63, וגם פרק 44 של אופטיקאסט), שניים מהתנאים שהוא הזכיר שחייבים להתקיים בשביל שחוכמת ההמונים תעבוד הם מגוון רחב של דעות בלתי תלויות, ותמריצים. המאמר שהזכרתי למעלה מראה איך התנאי השני – תמריצים שיובילו את המשתתפים לנחש את התשובה הכי נכונה – למעשה מתחיל להישבר. יותר ויותר מתגברת התופעה שבה השקעות נבחרות משיקולים רגשיים, של הזדהות עם ערכים או תנועות חברתיות, ולא בהכרח ניתוח אנליטי של תכונות פיננסיות וכלכליות.

האינטרנט והרשתות החברתיות גם, לפעמים, גורמים לתנאי הראשון להישבר, ואז מתרחשת תופעת שיגעון ההמונים. צ׳ארלי מאנגר קרא לזה אפקט לולהפאלוזה.

תמיד היו מניות שנסחרו בתמחור שגוי, והשוק אף פעם לא היה יעיל לחלוטין. מה שאירוני הוא שהאינטרנט, שיצר נגישות הרבה יותר גבוהה למידע ונתונים פיננסיים שמאפשרים לנתח חברות – מה שלכאורה, היה אפשר לנחש, יגביר את היעילות בשוק ההון – דווקא העצים את חוסר היעילות בשוק; אפקט ה Meme Stocks הוא דוגמא אחת, וגם האופן המהיר שבו הרשתות החברתיות מאפשרות להפיץ פאניקה ושליליות כלפי העתיד של חברות. וורן באפט כתב על זה במכתב של שנה שעברה:

לעיתים, שווקים ו/או הכלכלה יגרמו למניות ואג״ח של כמה עסקים גדולים וטובים להיות מתומחרים לא נכון בצורה קיצונית. … אם אתם מאמינים שהמשקיעים האמריקאיים היום הם יותר יציבים מאשר בעבר, תיזכרו שוב בספטמבר 2008. קצב התקשורת ופלאי הטכנולוגיה מאפשרים שיתוק עולמי מיידי, והתקדמנו הרבה מאד מאז האיתות בעשן. פאניקות מיידיות כאלו לא יקרו הרבה - אבל הן יקרו.לא רק שפלאי הטכנולוגיה – האינטרנט, והבנת המודלים העסקיים שהוא מאפשר – יצרו את ההזדמנות להצלחה של ספוטיפיי; אותם פלאי טכנולוגיה – הרשתות החברתיות, שהפיצו נרטיב שלילי (ושגוי) לגבי ספוטיפיי – כנראה גם תרמו למה שיצר את הזדמנות ההשקעה במניה שלה.

דברים קורים בטק

OpenAI מכריזה על deep research: סוכן שנועד לבצע חיפוש נרחב באינטרנט, ולבצע משימות מחקר. גוגל מכריזה על מודלים חדשים במשפחת ג׳מיני 2.0. אמזון סוף סוף משלבת AI באלקסה. אפל מפסיקה את הפיתוח של משקפי מציאות מדומה שנועדו להתחבר למחשבי מק. במזכר פנימי שדלף ממטא, ה CTO של החברה מגדיר את 2025 בתור השנה הקריטית להצלחה או הכישלון של פרוייקט המטאוורס.

מניית גוגל נופלת ב-7%, לאחר שדיווחה על הכנסות קלאוד נמוכות מתחזיות האנליסטים, ועליה בהשקעה המתוכננת סביב בינה מלאכותית. אפל דיווחה על שיא ברווחים, למרות ירידה במכירות של האייפון. אמזון דיווחה על זינוק ברווחים, תחזית חלשה לרבעון הראשון.

ריאיון לגבי התרבות של דיפ סיק. סטארטאפי AI אירופאיים גייסו יחד 8 מיליארד דולר ב-2024. תכנית אסטרטגית של האיחוד האירופי דוחפת להסיר חסמים לצמיחה וחדשנות.

צו התעריפים הנשיאותי של טראמפ מבטל פרצה שסייעה לצמיחת עסקי האי-קומרס של שיין וטימו. בהמשך, רשות הדואר האמריקאית מפסיקה משלוח של חבילות מהונג קונג.

טראמפ מתכנן להקים קרן עושר לאומית עבור ארה״ב. רנסנס באנרגיה גרעינית. פלנטיר צופה ירידה בהכנסות בעקבות DOGE, תכנית הקיצוצים בהוצאה הממשלתית שמוביל אילון מאסק. בקהילת הקריפטו ״מתחננים״ למושב בוועדה המייעצת לטראמפ.

כלי יצירת הסרטים של OpenAI נתקל בהתנגדות בהוליווד. רוביןהוד מבטלת תכנית לאפשר למשתמשים להמר על הסופר בול, בעקבות דרישה מהרגולטור. אנת׳רופיק, החברה שמפתחת את קלוד, דורשת ממועמדים לתפקידים בחברה להצהיר שלא השתמשו ב-AI במהלך הכנת האפליקיישן. בעקבות עבודה מרחוק, Gen Z כמהים ליותר אינטראקציה אנושית.

"לא ניתנו תחזיות פיננסיות, אבל נאמר ש-2026 הולכת להיות epic, וש 2027-28 יהיו ridiculously good"

תודה שקראתם את הרהורי יום שישי שלי השבוע!

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

היו גם טלטלות סביב פעילות הפודקאסטים של ספוטיפיי, הרכישות ושינויי האסטרטגיה. הזכרתי את זה קצת במהדורה 36. לא כללתי את זה במהדורה של היום, ואולי אתייחס לזה בהמשך.

תודה רבה על ההשקעה! מאוד מעניין ומעורר מחשבה כרגיל

חייב לשאול אותך משהו: מה מייחד את ספוטיפיי? זה שהם מכירים אותי? לא קונה את עולם הדיפ פרסונליזיישן הזה

בסוף זה פרסונליציה רזה שגם בלי מעבדי על של אינבידיה אפשר לייצר -- משהו שגם אמיל גולדפרב טען כשדיברתם על נטפליקס

בעוד שלנטפליקס יש המון תוכן שהוא רק שלה -- מה מונע משרות מתחרה לספוטיפיי להציע יותר כסף לאומנים עם אותו סוג של פרסונליזציה ולנסות לקחת לספוטיפי את השוק?

אני לא מזלזל במותג ששמו ספוטיפי אבל לדעתי זה הדבר היחיד שיש להם

בסוף תבוא איזו ספוטיפיי חדשה עם כל הפורטפוליו של ספוטיפיי (זה רק עניין של תמלוגים לא נרא לי שיש לספטיפיי בלעדיות)

ותוסיף איזה קילר פיצ׳ר כמו נניח -- ג׳נרט שירים עם אומנים שאני אוהב -- נניח משינה שרים נורית גלרון או הביטלס שרים יחד עם הסמית׳ או שיר חדש של נירוונה בנושא שאני אבחר -- יו גט איט. אם השרות הזה יהיה מספיק מעניין מה ימנע מאנשים לעבור אליו? אין פה שום חפיר אמיתי (חוץ מפלייליסטס שהכנתי וגם על זה אפשר להתגבר)

כל מה שיש לספוטיפיי (חוץ מהמותג שאני לא מזלזל בכוחו של מותג) הוא קומודיטי פר אקסלנס

ושוב תודה על ההשקעה! האופטיקאי הכי טוב בארץ אין ספק

:)

תודה על פוסט מרתק!

עלתה לי מחשבה לגבי הפיצוח של ספוטיפיי - הם בעצם מצאו דרך לגרום לנו להרגיש שיצאנו מהאקו ציימבר שלנו בצורה עדינה ומועילה.

תהליך הדיסקברי מעודד אותנו להתנסות ולשמוע מגוון חדש של שירים (או תוכן בשפה גנרית) למרות הנטייה שלנו להישאר תחת המוכר והידוע. אני חשוב שבהקבלה לרשתות חברתיות מדובר על חוויה כמעט הפוכה ששם הפיד מעודד אותנו גם להתכנס לדעת הרוב (ובמקביל) גם להתבצר בעמדתנו

הקטע היפה שבעצם בסופו-של-דבר ספוטייפי כן מנסה לקלוע לטעמנו ולא בעצם מוציאה אותנו לגמרי מאזור הונוחות - אז אולי בעצם הסוויט ספוט שהם מצאו זה השיחוק המוצרי הגדול.