שוב יום שישי. השבוע באופטיקאסט התפרסם הפרק השלישי בסדרה על סטיב ג׳ובס ואפל - עסק בסיפור החזרה של ג׳ובס לאפל בסוף 1996, וסיפור ה turnaround שבו הציל את החברה מפשיטת רגל בשנים שלאחר מכן:

הפודקאסט והבלוג ייצאו להפסקה המהלך השבועיים הקרובים, ויחזרו בשבוע שלאחר סוכות.

קדימה למהדורה מספר 126 -

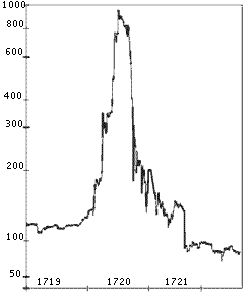

חברת הים הדרומי

לחברת הודו המזרחית הוענק מונופול בלעדי מטעם בית המלוכה הבריטי על המסחר עם הקולוניה ההודית. היא צמחה למימדים מפלצתיים במהלך המאה ה-17, ובמאה ה-18 חלשה על כ-50% מהמסחר העולמי. ספקולנטים קיוו שחברת הים הדרומי, שהוקמה באנגליה ב-1711, תזכה להצלחה דומה באמצעות מסחר עם דרום אמריקה. ההבדל העיקרי היה שבעוד שאנגליה שלטה בהודו, דרום אמריקה נשלטה בעיקר על ידי ספרד; האימפריה הספרדית נלחמה בבריטניה באותו זמן, ולא הייתה לה סיבה מיוחדת לאפשר לחברה אנגלית להרוויח מהקולוניות שלה. הסופר המפורסם דניאל דופו כתב בזמנו מאמר עוקצני שביקר את שיווק המניות בחברה שאין לה סיכוי להרוויח כסף.

הסכם השלום של אוטרכט ב-1713 פתר את הבעיה; לבריטניה הוענק האסיאנטו דה נגרו: מונופול על אספקת עבדים אפריקניים לקולוניות הספרדיות (כן, זה נורא כמו שזה נשמע), כמו גם ספינה אחת בשנה שנושאת כמות מוגבלת של מוצרים. החוזה הועבר לחברת הים הדרומי, שעכשיו יכלה לשכפל את ההצלחה של חברת הודו המזרחית.

לכאורה.

בעוד שחברת הודו המזרחית השתמשה בצי ספינות עצום – שהתחרה בגודלו בצי הבריטי – כדי לייצר את הרווחים העצומים שלה, לחברת הים הדרומי כמעט ולא היו ספינות. בנוסף, האסיאנטו דרש שרבע מהרווחים ישולמו למלך ספרד.

ביולי 1713, חברת הים הדרומי שינעה 1,230 עבדים, שנקנו מהחברה המלכותית האפריקנית, בדרכם לג׳מייקה, שם היה השוק המרכזי לעבדים. לחוסר מזלם, ידיעות על האסיאנטו דה נגרו עדיין לא הגיע לקולוניה הספרדית, והרשויות המקומיות סירבו לאפשר את מכירת העבדים. הם נמכרו, באיים אקראיים אחרים באיזור, בהפסד. מספר הפלגות נושאות-עבדים נוספות שהתקיימו בשנים שלאחר מכן הסתיימו בהפסד (משלל סיבות, כמו מכסים לא מתוכננים או היעדר ביקוש למוצרים). ב-1718 פרצה מלחמה נוספת בין אנגליה לספרד, שסתמה את הגולל על האפשרות שחברת הים הדרומי תייצר רווחים כלשהם מפעילות מסחר עם דרום אמריקה.

אבל זו בכל מקרה לא הייתה הדרך שבה חברת הים הדרומי עשתה כסף.

חברת הים הדרומי נבנתה כמכונה שנועדה להפוך חוב ממשלתי לרווחי הון. שנות המלחמות הארוכות הותירו את הממלכה הבריטית בחובות עמוקים, וסכנה של חדלות פירעון העמידה בספק את היכולת לשלם משכורות לחברי הפרלמנט. בתמורה להעברת רישיון המסחר עם הקולוניות הספרדיות, חברת הים הדרומי התחייבה לקחת על עצמה חלק מהחוב הממשלתי – שיומר למניות בחברה – והיא עמדה לקבל כמיליון פאונד בשנה מהממשלה בתשלומי ריבית, שנועד להיות מחולק למשקיעים כדיבידנד. כדי לאפשר למיזם להתרומם, היה צורך לשחד מספר רב של חברי פרלמנט, כמו גם את בית המלוכה, שקיבלו מניות של חברת הים הדרומי כמעט בחינם. הפאונדרים של חברת הים הדרומי קיוו שאם יאפשרו למספיק אנשי מפתח להתעשר לאורך הדרך, זה יקנה להם מספיק הון פוליטי וחברתי כדי לפתור את בעיית החוב הממשלתי. כל סיפור המסחר עם דרום אמריקה היה רק meme. ״הם שיחקו צ׳יקן עם השוק״, ניסחו את זה בפרק של הפודקאסט ״מעשים נואשים של קפיטליזם״ שעסק בחברת הים הדרומי.

המפתח להצלחת הספקולציה היה שהמניות היו סחירות. בעלי מלאכה או סוחרים שסיפקו לצבא במהלך המלחמה בעצם היו נושים של הממשלה. עכשיו הם יכלו להמיר את החוב למניות, ולמכור אותו ברווח לספקולנטים נלהבים. בתנאי שמחיר המניה הספקולטיבי ממשיך לעלות. למעשה היו שני סוגי בעלי מניות בחברת הים הדרומי – מצד אחד אינסיידרים, פוליטיקאים, אצילים, כל אלו שהבינו שמדובר בכלי הנדסה פיננסית לפתרון החוב הממשלתי, ומעבר לזה היו כל השאר. ההמון. שלא הפנימו את התרגיל שקורה כאן, והיו תמימים מספיק לחשוב שיתעשרו מהמניה. מהמסחר שלעולם לא יתקיים עם דרום אמריקה.

בסדרה של הסכמים, החברה ממשיכה לספק מזומנים שיאפשרו את המשך הפעילות השוטפת של הממשל, בתמורה לאישורים להנפיק עוד מניות. בממשלה הבינו מה קורה, אבל לא ראו ברירה אחרת להתמודדות עם החוב הממשלתי התופח. המשכורת שלהם הייתה בסכנה. ולרבים מהם היה תמריץ אישי לעזור להצלחת המיזם - בני משפחה של אנשי מפתח מקרב האצולה והממשלה ממונים לדירקטוריון, והשוחד שחולק – כולל למלך ג׳ורג׳ בעצמו! – לא נעשה במזומן אלא באמצעות מניות של חברת הים הדרומי. ככה שלרבים היה אינטרס לגרום למחיר המניה הספקולטיבי לעלות. מה שקרה בכל סיבוב הנפקת מניות נוסף שהחברה ביצעה.

אני מצטער שאני צריך להתעכב על הנקודה הזו, אבל לפי כל היגיון פיננסי – מחוץ ל meme-based finance (מהדורה 98) – כשחברה מנפיקה מניות נוספות, הערך של כל מניה אמור לרדת. אם העסק שווה, למשל, 10 מיליון פאונד, ומחלקים אותו למיליון מניות – כל מניה צריכה להיות שווה 10 פאונד. אם החברה תנפיק מיליון מניות נוספות, הערך של כל מניה צריך להיות עכשיו 5 פאונד. השווי הכולל של העסק כביכול לא השתנה. אבל חברת הים הדרומי הייתה אחד המקרים המוקדמים שהצליחו ליצור את האלכימיה מהסוג שאיפשר את המימון של טסלה 300 שנים מאוחר יותר (מהדורה 98) – החברה מנפיקה עוד מניות, וערך המניה עולה. הרבה מזה התבסס על אותם טכניקות: פיזור שמועות על רווחי עתק שהמסחר עם הקולוניות הספרדיות עומד להניב.

לקראת 1720 כבר לא נשאר מספיק כסף בכלכלה הבריטית כדי להמשיך לתמוך בפרנזי של חברת הים הדרומי. החברה מנפיקה סדרה נוסף של מניות שניתן לרכוש בתשלומים: 20 אחוז מראש, והשאר על פני שנה. זו הזדמנות נהדרת למינוף: במקום לקנות מניה אחת ב-10 פאונד, אפשר לקנות 5 מניות — בשווי 50 פאונד – עם תשלום ראשוני בגובה 10 פאונד. אתם אמנם חייבים 40 פאונד בתשלומים עתידיים, שאולי אין לכם, אבל זה בסדר כל עוד המניה תעלה! אם המניה תעלה ב-20% בתוך שבועיים, אתם תמכרו את 5 המניות ב-60 פאונד. דבר אחד שתוכלו לעשות עם 50 פאונד של רווח הוא לכסות את החוב – 40 פאונד שאתם עדיין חייבים על המניות שמכרתם. אבל זה משעמם. מה שרבים בחרו לעשות הוא להשקיע את כל הרווחים בתשלום ראשוני עבור עוד רכישה ממונפת של מניות חברת הים הדרומי.

כן מה ששמעתם.

ואם זה לא מספיק, אז חברת הים הדרומי קיבלה אישור לחלק הלוואות – מתוך רזרבות המזומנים התופחות שלה – לספקולנטים נלהבים כדי לממן את התשלום הראשוני של 20% לרכישת המניות שלה. כלומר, 10%. גם דרישת התשלום הראשוני עברה הקלה, כדי שיהיה קל יותר למכור יותר מניות. כלומר, יכולתם לקנות מניות של חברת הים הדרומי, במרג׳ין, גם אם אין לכם בכלל כסף.

ואם לא השתכנעתם, חברת הים הדרומי הבטיחה דיבידנד בגובה 30% שישולם על המניות החדשות. לאחר מכן העלתה את הדיבידנד המובטח ל-50%. דיבידנד שכמובן לא הייתה שום פעילות מסחרית שתוכל לממן אותו. מלבד הנפקה של עוד ועוד מניות חסרות ערך לציבור. המונח הונאת פונזי עדיין לא היה קיים ב-1720 – צ׳ארלס פונזי יפעיל את המנגנון הידוע לשמצה רק מאתיים שנים לאחר מכן (מהדורה 14) – אבל הוא היה מיטיב לתאר את מה שקרה כאן.

מה כבר יכול להשתבש.

״הכסף החכם״ כמובן הבין שהתרגיל עומד להגיע לקיצו. הספר ״ההיסטוריה הסודית של חברת הים הדרומי״ מצטט את הדוכסית ממרלבורו, שמכרה את המניות שלה והסבירה, ״כל בר דעת שיודע משהו על מספרים רואה שאין אומנות או קסם על פני כדור הארץ שיאפשר להמשיך לתמוך ב-400 מיליון פאונד של חוב באמצעות 15 מיליון פאונד של נכסים. זה מוביל להשערה שהפרוייקט עלול להתפוצץ בקרוב ולקרוס לחלוטין.״

היא צדקה כמובן!

שאר חברי האצולה, הפרלמנט, והמנהלים של חברת הים הדרומי הגיעו למסקנה דומה. בעודם דוחפים את ההייפ, ואת מחיר המניה, לישורת האחרונה, הם מיהרו להיפטר מהמניות שלהם. חלקם גם ברחו מהמדינה.

בסופו של דבר, החברה – ששווי השוק שלה כבר הגיע מעל 50% מהתוצר הלאומי של בריטניה ב-1720 – לא יכלה עוד לדחוף את מחיר המניה. לא נשאר כסף שהיא תוכל לנסות לשאוב אליה. היא קרסה לתוך עצמה כמו חור שחור. למגינת ליבם של הספקולנטים שרכשו מניות במרג׳ין, מתוך תקווה להתעשר, וכעת נותרו עם חובות כבדים ומניות חסרות ערך.

סיר אייזק ניוטון היה אחד המשקיעים ש – בשלב מסויים לפחות – גרף רווח נאה מהבועה: הוא מכר את מניות הים הדרומי שלו באביב 1720, ברווח של 7,000 פאונד. אבל הוא לא הצליח להתאפק אל מול הפרנזי שהתחולל בקיץ; הוא נסחף בהתלהבות להשקעה נוספת, שמוערכת ב-20,000 פאונד. בהתאמה לאינפלציה, זה שווה ערך למיליוני פאונדים במונחים של היום. ההשקעה הזו קרסה לחלוטין בספטמבר 1720. הציטוט המפורסם שמיוחס לו הוא, ״אני יכול לחשב את תנועתם של גופים שמימיים, אבל לא את הטירוף של בני האדם״. ואפשר לתהות, אם סיר אייזק נכשל במשימה הזו, מה הסיכוי של כל אחד מאיתנו לתזמן בועות פיננסיות בהצלחה.

מיקרוסטרטג׳י

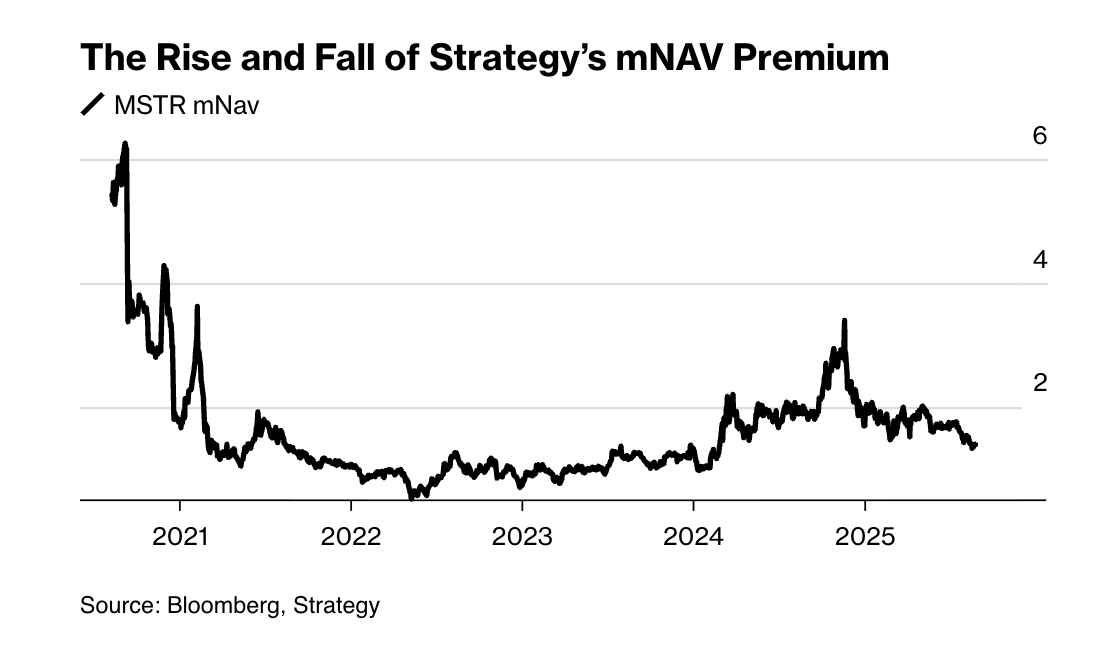

האתר strategy.com עוקב אחרי כמה מטריקות מעניינות בנוגע לחברה בשם סטרטג׳י (לשעבר: מיקרוסטרטג׳י), והמניה שלה שנסחרת תחת הסימול MSTR; נכון לתחילת השבוע האחרון, החברה נסחרה לפי Enterprise Value של 103.38 מיליארד דולר, והחזיקה ביטקוין בשווי 71.83 מיליארד דולר. כלומר המניה נסחרה בפרמיה של 44% לשווי הביטקוין שהחברה מחזיקה. באופן היסטורי החברה בנתה תוכנה לעסקים, אבל זו פעילות זניחה שאפשר להשוות אותה לפעילות המסחר של חברת הים הדרומי; הפעילות העיקרת של מיקרוסטרטג׳י היא צבירה של ביטקוין, מה שמתאפשר בעיקר הודות לפרמיה הגבוהה ששוק המניות ממשיך לתת לשווי הביטקוין שהיא מחזיקה. הרבה בזכות הדמות הצבעונית שעומדת מאחוריה – מייסד החברה מייקל סיילור – שמשווק בהצלחה את מודל חברת ה bitcoin-treasury.

2. המניה שלה נסחרת בפרמיה לערך הביטקוין שנמצא בשק.

3. לכן, היא מוכרת עוד מניות כדי לקנות עוד ביטקוין.

4. איכשהו הפרמיה לא קורסת.

קיימת, היה ניתן לשער, מגבלה כלשהי לתהליך הזה – קראתי לו ״מכונת התנועה המתמדת״, אבל חשבתי שאני צוחק – אבל מיקרוסטרטג׳י טרם מצאה אותו, לאחר שחיפשה בקדחתנות. זה ממשיך לעבוד!

אני כבר לא יודע מה עוד יש להגיד על טרייד אחזקת הביטקוין של מיקרוסטרטג׳י. כאילו:

1. מיקרוסטרטג׳י (שעכשיו קוראת לעצמה סטרטג׳י) מוכרת מניות כדי לגייס כסף לקנות ביטקוין.

2. אם היא יכולה למכור מניות בפרמיה לערך הנכסים שלה כדי לקנות ביטקוין, זה טרייד טוב. אין לזה שום קשר לביטקוין. זה פשוט, אם למכור דולר אחד של מניות מגדיל את שווי השוק שלכם ב-2 דולר, אתם צריכים לעשות את זה, כי זה טוב לבעלי המניות הקיימים (זה פחות ברור אם זה טוב לאנשים שקונים את המניה החדשה בפרמיה לשווי הנכסים).

3. אם היא יכולה ללוות כסף בזול כדי לקנות ביטקוין, ואם מחיר הביטקוין עולה הרבה, אז זה טרייד טוב. אם אתם יכולים ללוות כסף ב-5% ריבית כדי לקנות ביטקוין, וביטקוין עולה 20% בשנה, אז אתם מרוויחים 15%.

4. מיקרוסטרטג׳י עושה את כל זה, הרבה. היא מוכרת מניות לקנות ביטקוין, והיא לווה כסף כדי לקנות ביטקוין, למרות שבימים האלה היא לווה כסף בעיקר בצורת עסקאות מניה מועדפת מוזרות עם שמות כמו סטרייף וסטרץ׳.היתרון של מניה מועדפת היא שמיקרוסטרטג׳י לעולם לא צריכה להחזיר את הכסף שהיא לווה (זה כלי מימוני בלתי פוסק); החיסרון הוא ששיעור הריבית גבוה ויתר (סטרץ׳ משלמת קופון של 9% ונסחר בתשואה של 9.25%; סטרייף משלם 10% ונסחר בערך ב 9.1%).

5. אם אפשר להמשיך לעשות את זה לנצח – ללוות המון כסף בשיעור ריבית חד-ספרתי בזמן שביטקוין עולה מהר יותר מזה, ולמכור מניות בפרמיה גבוהה לערך הנכסים – אז, אתם יודעים, טרייד מעולה, אין מה לומר. ״מכונת תנועה מתמדת״, כפי שקראתי לזה.

6. אבל למה שזה יעבוד? למה שמשקיעים חדשים יסכימו להלוות למיקרוסטרטג׳י כסף בריביות סבירות לנצח? חלק מהאנשים בוודאי מאמינים באסטרטגיה הזו, ומסתבר שמיקרוסטרטג׳י יכולה לגייס עשרות מיליארדים של דולרים מהם. אבל אנשים אחרים לא מאמינים באסטרטגיה הזו, אז הם לא יקנו את המניה של מיקרוסטרטג׳י או ילוו לה כסף; מיקרוסטרטג׳י בוודאי (?) לא יכולה לגייס מאות מיליארדי דולרים.

7. אבל כל הסיפור עובד רק אם ממשיכים לעשות אותו: אנשים קנו מניית מיקרוסטרטג׳י בפרמיה לשווי הנכסים כי הם ציפו שהיא תגייס עוד כסף כדי להגדיל את אחזקות הביטקוין שלה פר מניה. אם נגמרים לה האנשים שיקנו מניות חדשות, היא לא תוכל לקנות עוד ביטקוין, מה שאומר שלקנות מניית מיקרוסטרטג׳י לא יהיה טוב יותר (אולי אפילו גרוע יותר!) מאשר פשוט לקנות ביטקוין ישירות, מה שאומר שהיא לא צריכה להיסחר בפרמיה.

בנקודה מספר 6, כמו גם במספר הזדמנויות נוספות, מאט לוין כתב שמיקרוסטרטג׳י בטח לא תוכל לגייס מאות מיליארדי דולרים לפני שתגיע לרוויה; אבל למה לא? השווי של חברת הים הדרומי הגיע ליותר מ-50% מהתל״ג של בריטניה. אז אני מציע לשמור על אופטימיות ביחס למיקרוסטרטג׳י (או פסימיות, תלוי איך מסתכלים על זה). לא עצת השקעות בכל מקרה!

לדאבון הלב, נראה שמכונת התנועה המתמדת של מיקרוסטרטג׳י מתמודדת עם חיכוכים שמאיימים להאט ואולי אפילו לעצור אותה - מתוך בלומברג בחודש שעבר:

ניסוי הביטקוין המפורסם של מייקל סיילור מתמודד עם תגובת נגד מהשוק, מה שמעלה שאלות לגבי עד כמה בר-קיימא מודל ה corporate-treasury שהוא ייסד.

מניות של סטרטג׳י נפלו 15% החודש, ומחקו חלק ניכר מהפרמיה ממנה נהנתה החברה על פני אחזקות הביטקוין שלה. החברה, שמזה זמן רב שימשה כאינדיקטור מוביל של הסנטימנט לקריפטו, מעוררת כעת סקפטיות חדשה.

החששות נובעים מטקטיקות המימון של החברה. המניה המועדפת החדשה של החברה – מקור המימון העיקרי לרכישות ביטקוין נוספות – משכה ביקושים חלשים. מכירה שנעשתה לאחרונה גייסה רק 47 מיליון דולר, הרבה מתחת לשאיפות של סיילור לגיוס הון שובר שיאים. כדי לפצות על המחסור, החברה חזרה להנפיק מניות, למרות הבטחות קודמות להגביל את הדילול. השינוי הזה הבהיל משקיעים [...]

בסוף יולי, החברה התחייבה לא להנפיק מניות חדשות במכפיל נכסים מתחת ל-2.5, עם ציפיות נמוכות. שבועיים לאחר מכן, התחזיות נחלשו, וב-25 באוגוסט החברה מכרה כמעט 900,000 מניות חדשות.

חלק מהמשקיעים רואים במהלך כהפרה של האמון. הנפקה של מניות מתחת לשווי הנכסים כעת יוצר סכנה של מעגל תנופה שלילי: נפילה במחיר המניה מחלישה את היכולת לקנות ביטקוין, פוגעת עוד באמון, ומפחיתה עוד יותר את הפרמיה.

מאיפה להתחיל!

אני שוב מצטער להרוס את החגיגה עם אריתמטיקה. אבל כן, הנפקה של מניות נוספות אמורה להוריד את מחיר המניה. אין שום סיבה שמיקרוסטרטג׳י, או סטרטג׳י, או כל חברת bitcoin treasury אחרת, תיסחר בפרמיה לשווי הנכסים שלה. כמו שאין שום סיבה שיהיה ניתן להפוך מתכות לא טהורות כמו ברזל או עופרת לזהב. זה מכונה אלכימיה, תחום שסיר אייזק ניוטון השקיע בו הרבה מאמץ וזמן במהלך המאה ה-18. אבל אפילו הוא לא הצליח להפוך עופרת לזהב. מה גם שאם הייתה מתגלה דרך לעשות את זה, קשה לצפות שהזהב – שהיה הופך להיות מתכת הרבה פחות נדירה – היה שומר על ערכו. אבל,הנה שוב העניין הזה של לבאס עם אריתמטיקה.

זה מרתק שהאלכימיה הפיננסית של מיקרוסטרטג׳י עובדת במשך תקופה כל כך ארוכה – מסתתר פה סיפור פסיכולוגי-פיננסי מרתק – ובאותה מידה מרתקת הציפיה שהיא תמשיך לעבוד לנצח. והאופן שבו החברה בוחנת עד כמה האלכימיה עדיין עובדת. והאופן שבו העיתונות הפיננסית מתבוננת בפלא האלכימיה הזה, ומנסה לנחש מתי הוא יגיע לסיומו.

חשוב להגיד שבניגוד לחברת הים הדרומי, הסכנה פה היא לא של קריסה מוחלטת; מאט לוין מסביר:

כדי להמשיך להצדיק את הפרמיה של מיקרוסטרטג׳י, היא צריכה להמשיך למצוא משקיעים חדשים שיקנו מניות בפרמיה; הטרייד יקרוס כשלא יהיו יותר משקיעים חדשים. אבל כשהטרייד יקרוס, מיקרוסטרטג׳י תהיה פשוט ערימה ענקית של ביטקוין. ששווים הרבה. כאילו, בהנחה שמחיר הביטקוין יחזיק, מיקרוסטרטג׳י עדיין תהיה שווה עשרות מיליארדי דולרים אפילו אם היא לא תוכל יותר למכור מניות בפרמיה. עבור סיילור, לפחות, זה טרייד טוב מאד אפילו אם הוא יסתיים: הוא הצליח, באמצעות הייפ וקריפטו ושימוש נבון בשווקים הפיננסיים, להפוך חברת תוכנה קטנה לחברת השקעות ענקית עם עשרות מיליארדי דולרים של הון קבוע.

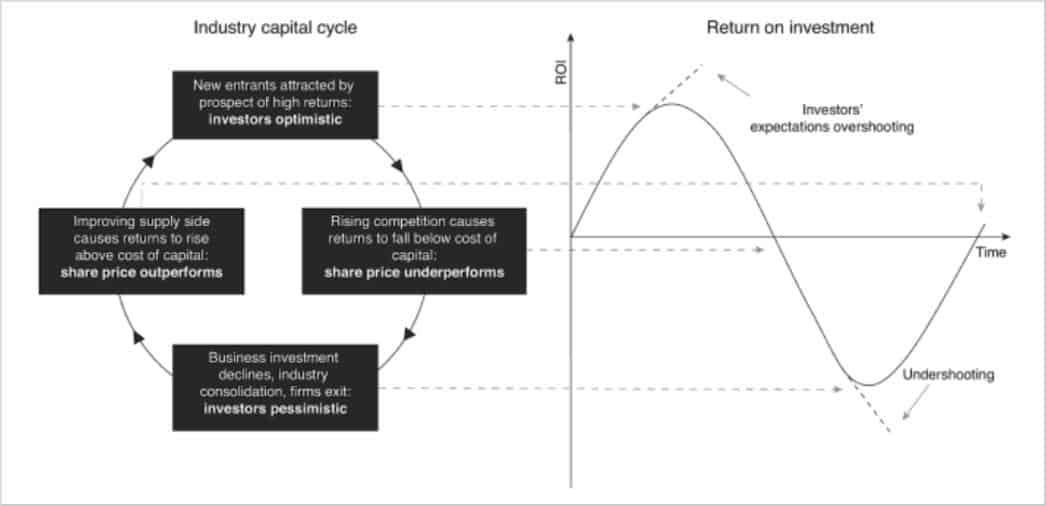

בפשטות, כסף רודף אחרי תשואות גבוהות. זה אינטואיטיבי. כשמשקיע מרוויח תשואה גבוהה על הון, עוד ועוד הון נוסף – במרדף אחרי תשואות גבוהות – נכנס לתחום עד שהתשואה על ההון נעלמת. זה עיקרון בסיסי של הקפיטליזם.

בדרך כלל, יש מנגנון תיקון. כשהיצע ההון גבוה מדי, נפגשים ההיצע והביקוש של ההשקעה שעומדת מאחוריו, ותשואות קורסות באותו תחום. עכשיו, יש עוד נקודה: מפעם לפעם, המעגל נשבר עם מעגל פידבק קצר-טווח, וזה הרבה פעמים מכונה בועה.

מחזור ההון הוא נושא שנחקר היטב, ומחזור הון מאסיבי כמעט תמיד מופיע לפני מהפיכה טכנולוגית. כמעט כל טכנולוגיה חדשה מציעה תשואות גבוהות באופן יוצא דופן על השקעה עבור השחקנים המוקדמים ו, חשוב מכך, דורשת המון הון חדש.

אם העולם עומד להשתנות על ידי הכרת ״טכנולוגיה חדשה״ כמו מסילות רכבת, האינטרנט, או בינה מלאכותית, זה הגיוני שיהיה כנראה צורך מאסיבי בתשתיות. תשואות על הון הן לרוב סופר-גבוהות בהתחלה, וכשיש תשואות גבוהות על הון, הון (כסף) ירדוף אחריהן וימשיך להיות מושקע בסוג הנכסים עד שהנכסים יתמוטטו. מאחר ויש כמות אדירה של הון להשקעה בבניה, זה יכול לקחת שנים לעשות זאת.

Source: https://macro-ops.com/the-capital-cycle/

אבל כניסה של הון מגדילה את ההיצע בדינמיקת ההיצע-וביקוש. בדרך כלל, ההיצע לא תואם את הביקוש בצורה מושלמת; הוא נוטה להגיע הרבה מעליו. כשזה קורה, מחסור הופך לעודף היצע. זהו החוק הבסיסי של סמיקונדקטורס (ייצור מעבדים ושבבים), שם הקיבולת מגיעה בצורת תוספת גדולה של היצע בכל פעם. וזה קרה כמעט בכל בועה טכנולוגית גדולה בעבר.

כשהטכנולוגיה החדשה תופסת תאוצה, הון זורם פנימה, וטכנולוגיה שמספקת את הביקוש לרוב משתפרת. בנקודה מסויימת, המחסור של איזשהו משאב יקר ונחוץ הופך להיות עודף היצע.

ההסתייגות היא שככה מחזורים עובדים מנקודת מבט מיקרו-כלכלית, אבל לפעמים, מחזור הופך להיות מסוג ״הפעם זה שונה״. אני רוצה לחקור את ה״שוני״ הזה [...]

ההבדל העיקרי הוא מעגל פידבק חיצוני שכמעט באופן מיידי מעלה את הערך של נכסים אחרים. מעגל הפידבק החשוב הזה מוביל ליצירת עושר מהיר על הנייר, ומצדיק אפילו יותר השקעה. תשואה מהירה על השקעה משכנעת משקיעים מוקדמים שהתשובה הנכונה היא להמר שוב. במרבית המקרים, למחזורי ההון המשוגעים ביותר היו מעגלי פידבק משמעותיים.

כל מחזור הון הוא שונה. לא אעמיד פנים שאני יודע מה מצפה לנו במחזור הנוכחי, אבל אני אוהב להסתכל על ההיסטוריה כמדריך [...] AI דורש המון מחשוב, אז הרבה הון נוהר אל התעשיה [לייצור שבבים]. לוגיקה דומה הופיעה בעבר [...] ברכבות (1840-1870) ה-meme העיקרי של התקופה היה ״פיתוח טריטוריאלי״. רכבות היו טכנולוגיית רשת שהובילה לטרנספורמציה משמעותית. הם היו 90% זולות יותר מסוסים וכרכרות, ואפשרו מודלים עסקיים חדשים שהתבססו על מסחר ופעילות ברמה אזורית.

הסיפור הולך ככה: מסילות רכבת יצרו ערך מעצם העובדה שנבנו. אם מסילת רכבת עומדת להגיע לטריטוריה חדשה, ערך הקרקע לאורך המסלול עולה, עיירות חדשות צצות, ובעקבותיהן מגיעה חקלאות ותעשיה – הרכבת עצמה מרוויחה מעליית ערך הקרקע [...] זה היה מעגל פידבק עוצמתי. מיד כשהוכרזה תכנית למסילת רכבת חדשה, ספקולנטים נהגו לרכוש אדמה לאורך המסלול המוצע. זה היה מגדיל את ערך הקרקע, מה שהוכיח את ״תיזת הפיתוח״.

זה לא מאד שונה מהשקעה בחברת הים הדרומי מתוך תקווה שהיא באמת תתחיל לסחור ברווח עם הקולוניות הספרדיות. הבעיה הייתה שערך הקרקע אכן עלה לתקופה מסויימת רק כי הוכרזה תכנית לסלילת רכבת, מה שיצר את האשליה שמדובר במשהו אמיתי. אנשים הרי מתעשרים! לו היה אז טוויטר, אנשי ההון-סיכון-קרקעות בטח היו יכולים לפרסם שם גרפים שמשכנעים בזה. תראו איך ערך הקרקע פה כבר עלה. כדאי למהר ולהשקיע בטריטוריה הבאה שהולכים להכריז שתהיה בה רכבת. זה meme. אפשר לעשות את כל זה גם אם בסופו של דבר תחנות הרכבת לא ייבנו, ועיירות לא יתפתחו סביבן.

מה שמדהים הוא שככל שעוד ועוד כסף נהר לחגיגה, משקיעים התחילו לקנות קרקעות – לפעמים באמצעות חוב – אפילו באיזורים שבהם לא הוכרזה עדיין תכנית לסלילת רכבת. הם הימרו שתכנית כזו תפורסם גם שם. הספקולציות הללו הובילו לכמה תקופות פרנזי, שהסתיימו בקריסות מפוארות במהלך המאה ה-19.

מניות של CoreWeave נסגרו בעליה של כמעט 12% ביום שלישי לאחר שהחברה הכריזה על הסכם לספק למטא תשתיות קלאוד לבינה מלאכותית בשווי 14.2 מיליארד דולר.

חברת CoreWeave נמצאת בבליץ של סגירת עסקאות ככל שחברות ביג טק וסטארטאפים של AI ממהרים לבנות את תשתיות המחשוב שלהם. ההכרזה היום מגיעה רק ימים לאחר ש-CoreWeave הרחיבה את ההסכם שלה עם OpenAI ב-6.5 מיליארד דלר, מה שהביא את השווי הכולל של החוזה ל-22.4 מיליארד דולר.

הזכרתי את CoreWeave כבר במהדורה 89, כחלק מתרחיש של איך בועה מהסוג של הרכבות או הטלקום (מהדורה 63) יכולה להתפתח: צריך מעגל פידבק מהיר, שמאפשר להכיר בתשואה גבוהה על השקעה, שימשוך עוד ועוד הון. ניאו קלאודס כמו CoreWeave – ספקיות ענן שמתבססות על מעבדים גרפיים – יכולים ליהנות מהתופעה הזו בדיוק, אם המניות שלהן גואות רק מעצם הכרזה על חוזה עם חברה כמו מטא או OpenAI. דיברנו על זה גם בהקשר של ההכרזה של אורקל בחודש שעבר (מהדורה 123): זה דומה להכרזה על תכנית חדשה לסלילת מסילת רכבת. אנחנו לא יודעים מה טיב החוזים האלה. זה נראה כאילו הלקוחות של CoreWeave – מיקרוסופט, מטא, OpenAI – מעבירות אליה את הסיכון שבהשקעת עתק ברכישת GPUs: הן משריינות את הזכות לשכור ממנה את השימוש במעבדים הגרפיים, משאב יקר שבינתיים אין מספיק ממנו; אבל אם הבועה תקרוס, או שנגיע למצב של עודף היצע של GPUs, לא ברור עד כמה מטא או OpenAI יהיו מחוייבות לממש את העסקאות הללו. קשה לדמיין כרגע עודף היצע של GPUs, אבל גם מסילות רכבת נסללו הרבה יותר ממה שבסופו של דבר היה אפשר להשמיש בצורה כלכלית.

זו אולי לא נראה כמו עסקה מאד כדאית מהצד של CoreWeave, מלבד העובדה שהמניה שלה עולה עם כל הכרזה כזו. זה מה שמשלים את מעגל הפידבק המהיר, ומייצר דינמיקה של ״הפעם זה שונה״. התמריץ של CoreWeave, וכל ספקית ניאו קלאוד אחרת, הוא להכריז על כמה שיותר עסקאות מהסוג הזה, כדי ליהנות מזינוק במחיר המניות שלהן.

אם להסתמך על האנלוגיה לתקופת הרכבות, השלב הבא יהיה להמר על השקעות בספקיות ניאו-קלאודס רק מתוך ציפיה שעומדת להגיע עוד הכרזה על עוד חוזה עם OpenAI או אחד ההייפרסקיילרים. וככל שההימורים האלה יצליחו, יהיה מפתה גם לגייס חוב כדי להגדיל אותם.

כשהפופולריות של יאהו זינקה ב-1996, 1997, ו-1998, סטארטאפי אינטרנט אחרים -- דוט-קומים, כולם קראו להם -- גילו מציאות מדהימה: רק להכריז על שותפות עם יאהו או היריבה שלה, אמריקה אונליין, היה גורם למניה של חברת הדוט-קום לזנק לשמים. למשל, חברה בשם Individual Investor Online הכריזה שהיא תספק תוכן עבור יאהו פייננס באוגוסט 1998. המניה שלה זינקה 36 אחוז באותו יום.

כאילו!

נטסקייפ אולי הייתה זו שהתניעה את בועת הדוט-קום, עם ההנפקה הפנומנלית שלה ב-1995, אבל עד מהרה יצרנית הדפדפן המובילה נקלעה למלחמה ישירה מול אינטרנט אקספלורר, שנארז יחד עם מערכת ההפעלה הדומיננטית מיקרוסופט ווינדוס, וכמו חברות רבות לפניה – נדרסה על ידי מיקרוסופט. יאהו – שהונפקה כשנה אחרי נטסקייפ בקול תרועה רמה – הייתה זו שהפכה לסמל ההצלחה בוורלד ווייד ווב. הפורטל של יאהו דיווח על צמיחה מהירה בכמויות המשתמשים – עד שהפך לנקודת הכניסה הפופולרית ביותר באינטרנט – ובהתאמה, ההכנסות צמחו בלמעלה מ-100% מדי שנה. כמעט כל ההכנסות היו מפרסום. לא פרסום אלגוריתמי – את המודלים המצליחים האלה גוגל ופייסבוק עמדו לבנות רק בעשור שלאחר מכן; הפרסום ביאהו של שנות ה-90 היה עדיין דומה לפרסום בעיתונים או בטלוויזיה: שופכים תקציבי שיווק, מרססים לכל הכיוונים, ומקווים שמשהו יתפוס. כמאמר המשפט המפורסם של ג׳ון וונמייקר - ״מחצית מהכסף שאני מוציא על פרסום מתבזבז; הבעיה היא שאני לא יודע איזו מחצית״.

המנהלים של יאהו גילו עוד יכולת מופלאה שבאה עם העסק שלהם: להקפיץ מניות של חברות דוט-קום, במחי הודעה לעיתונות. לו רק הבלוג של מאט לוין היה קיים בשנות ה-90! או אז יכולנו ליהנות מטורים סרקסטיים שתוהים מדוע הערך של חברת Individual Investors Online – חברת מגזינים מודפסים שרק זמן קצר קודם בכלל השיקה אתר אינטרנט והוסיפה את המילה ״Online״ לשמה, ומעל 90% מההכנסות שלה עדיין יוצרו ממכירת מגזינים מודפסים(!) – גדל ב-36% רק בגלל הכרזה שהחברה תארח, ביאהו! פייננס, שתי שיחות משקיעים בכל חודש.

במהדורה 98 שעסקה ב- meme stocks וב meme coins של קריפטו (ושלמען הכנות, סחטה ממני כמות גדולה של ציניות) – ציינתי את סיפור גיימסטופ של 2021 כנקודת הפתיחה שבה התגלה שהאינטרנט מאפשר תיאום שמקפיץ מחירי מניות, במנותק מהפעילות העסקית. זו כנראה הייתה טעות; מתברר שכבר בתקופת הדוט-קום היו מעין meme stocks!

הכרזה על סטארטאפ דוט-קום נוסף שיופיע בפורטל של יאהו, הייתה דומה להכרזה על תכניות להקמת תחנת רכבת חדשה במאה ה-19.

יאהו, באופן טבעי, פנו לעשות מונטיזציה ליכולת המופלאה הזו, כפי שמתאר הספר המאבק להציל את יאהו!:

יאהו פיתחה עסק משתלם שהתבסס על סחיטה של סטארטאפים עד תום. [מנהלת הפיתוח העסקי של יאהו, אלן] סימינוף, או אחד העובדים שלה, היו מקבלים שיחה מסטארטאפ ממומן-היטב שמבקש להפוך למוכר הספרים, או סוכנות הנסיעות אונליין, או מוכר המוזיקה הראשי ביאהו. סימינוף הייתה אומרת, בטח, אבל זה יעלה לכם. הסטארטאפ היה אומר, כמה? סימינוף הייתה אומרת ֿכמה יש לכם?

התשובה הייתה ״הרבה.״

מרביתם המוחלט של סטארטאפי הדוט-קום היו רחוקים מלהיות רווחיים. הכסף הרב שלהם הגיע מהשקעות הון-סיכון. לא הייתה להם סיבה טובה לשפוך אותו על פרסום ביאהו, שאת האפקטיביות שלו היה קשה מאד למדוד; מלבד תמריץ אפקטיבי אחד: יאהו תסכים להכריז על שיתוף פעולה עם הסטארטאפ, מה שיזניק את מניית הדוט-קום. אולי לא תהיה לזה השפעה על הפעילות העסקית עצמה, אבל – כמו שאומרים עצלנו ב meme-based finance – פעילות עסקית זה לבומרים משעממים כמו וורן באפט; את המניה – המנופחת – משקיעי ההון-סיכון יכלו למכור ברווח נאה, שאותו ישקיעו בסטארטאפי דוט-קום חדשים. הם בתורם יעבירו את הכסף ליאהו – תמורת פרסומות, וחשוב מכך: הודעה על שיתוף פעולה – המניה שלהם תזנק, וכן הלאה. אפשר לחשוב על זה כמעין מנגנון פרימיטיבי יותר, שקדם למפעלהטוקנים ווב 3 של קרן הקריפטו של אנדריסן-הורוביץ ב-2021.

המאבק להציל את יאהו! תיאר את המכניקה הזו:

ב-1998, משקיעי הון סיכון השקיעו 22.7 מיליארד דולר בסטארטאפים, הרבה מהם של דוט-קום. ב-1999, המספר הזה יותר מהוכפל ל-56.9 מיליארד דולר. בהרבה מקרים, הכסף הזה זרם ישירות ממשקיעי ההון-סיכון אל הסטארטאפים בפורטפוליו שלהם אל הקופות של יאהו ויריבות הפורטל שלה.

במשך זמן מה, כולם הרוויחו מהסידור הזה. עד 1999, דוט-קומים ממומנים-היטב שילמו ליאהו מיליוני דולרים רק כדי שיוכלו להזכיר את העסקה בדיווחים הרגולטוריים שלהם טרם ההנפקה. אז, ביום ההנפקה, משקיעים – בהרבה מקרים חובבנים שרוצים להצטרף לאקשן – ידחפו למעלה את מניות הדוט-קומים עד למחירים משוגעים.

ביולי 1999, חברה בשם Drugstore.com התכוננה להנפיק. במונחי הכנסות ורווחים, היא הייתה עסק קטן. למעשה, היא הפסידה הרבה כסף. ברבעון הראשון של 1999, היו לה מכירות של $652,000 והפסד של 10.2 מיליון דולר. ברבעון הבא, המכירות הגיעו ל-3.5 מיליון דולר, וההפסד תפח ל-18.8 מיליון דולר. החברה אמרה שהיו לה רק 168,000 לקוחות משלמים. ועדיין, דראגסטור.קום התקדמה עם התכניות להנפקה. בנקאי השקעות במורגן סטנלי ייעצו לחברה לתמחר את המניות שלה בין 9 ל-11 דולר [...] ביום שדראגסטור.קום הנפיקה, המניות רצו כל הדרך ל-$69 [...] החברה תכננת להנפיק בשווי שוק של 680 מיליון דולר. היא סיימה את היום עם שווי שוק של 2.1 מיליארד דולר.

סיבה אחת לזינוק: במרץ, דראגסטור.קום הכריזה על שותפות פרסום גדולה עם יאהו ומספר פורטלים אחרים. דראגסטור.קום תהיה שותף בית המרקחת אונליין הראשי של יאהו. תמורת התענוג, דראגסטור.קום שילמה ליאהו ולשאר הפורטלים 25 מיליון דולר. אף אחד כמעט לא היה מוטרד מכך שלדראגסטור.קום היו רק 38 מיליון דולר בבנק והיא שרפה את הכל על כמה עסקאות מרקטינג – הייתה לה עסקה עם יאהו.

לא עצת השקעות, אבל אם שוק ההון מוכן לתת לכם שווי של 2 מיליארד דולר, רק כי יאהו הזכירו את השם שלכם, ולקחו 25 מיליון דולר בתמורה – זו כנראה עסקה טובה ואתם צריכים לקחת אותה. ומשקיעי הון סיכון כנראה צריכים להשקיע בכם, כדי שיהיו לכם 25 מיליון דולר לשלם, והמניות שלהם יהיו שוות 2 מיליארד דולר. אבל ברור מי המלך האמיתי בסיפור הזה. בעל מגע הזהב, שיכול להקפיץ שווי של דוט-קומים במאות אחוזים במחי הודעה לעיתונות: יאהו.

הבעיה – שעדיין לא הראתה סימנים בשלב הזה – הייתה שהפרסום עצמו לא היה אפקטיבי. שיעורי ההקלקה על הפרסומות היו זעומים. חברות הדוט-קום לא הצליחו לייצר מזה טראפיק שיאפשר לעסקים שלהם להתרומם (ולהמשיך לפרסם ביאהו). בניגוד, למשל, למודל של פייסבוק היום. ההפסדים של דראגסטור.קום התנפחו מעל 100 מיליון דולר ב-2001, ומחיר המניה שלה קרס לפחות מדולר בודד.

ההכנסות האלה של יאהו היו, במובן מסויים, חד-פעמיות. לסחוט את כספי ההון סיכון שחברת הדוט-קום גייסה, להכריז על שותפות, לאפשר לה להנפיק במחיר גבוה, לתת למשקיעים וליזמים הזדמנות להתעשר, בזמן שהעסק עצמו מתקשה להגיע לרווחיות, או למצוא סיבות להמשיך לפרסם ביאהו. ערוץ ההכנסות הזה יכול לעבוד כל עוד ממשיך להגיע יבול חדש של סטארטאפי דוט-קום.

בלוגר כמוני, שהצביע השבוע על כך שטרם מצאנו דרך לייצר תשואה ראויה וברת-קיימא להשקעות העתק הנוכחיות ב-AI (גם אם אני אופטימי שהיא לבסוף תימצא!), היה כנראה מקבל אז בדיוק את סוג התגובות שאני קיבלתי השבוע. הזכרתי במהדורה 86 את האנליסט הנרי בלודג׳ט, שכתב ב-1999 ש״בניגוד לבועות קודמות, בועת האינטרנט רוכבת על גבי נתונים פונדמנטליים יציבים כמו אבן.״ וזה באמת היה נראה שהוא צודק! מי שהתבונן מהצד ב-98 או 99 היה יכול להגיע למסקנה שהאינטרנט כבר מצדיק את השקעות העתק שהתבצעו בתשתיות באותו הזמן. הווב, לכאורה, כבר ייצר ערך וצמיחה כלכלית אמיתיים. הביקוש כבר התפוצץ. רק תראו את הדו״חות של יאהו!

אבל הפנטזיה הזו קרסה בשיחת הועידה של יאהו בספטמבר 2000; סוזן דקר, שמספר חודשים קודם לכן נכנסה לתפקיד סמנכ״לית הכספים של יאהו, הרגישה מחוייבת לדווח על מידת החשיפה של יאהו לדוט-קומים. מעל 50% מההכנסות של יאהו, היא אמרה למשקיעים, הגיעו מחברות דוט-קום. זה ריסק את המניה של יאהו, שהשלימה ירידה של מעל 85% במהלך שנת 2000.

צ׳אמאת׳ פאליהפיטיה, מנהל בכיר לשעבר בפייסבוק שהפך לשחקן מפתח בתעשיה במהלך המגיפה, גייס 300 מיליון דולר עבור special purpose acquisition company (מנגנון שמכונה בקיצור ״SPAC”) בעסקה גדולה מאוחר ביום חמישי [...] פתיחת המסחר ביום שישי הצביעה על התלהבות בקרב משקיעים, כשמניית American Exceptionalism Acquisition Corp. A של פאליהפיטיה עלתה 8.5% ל-10.85 דולר.

הספאק של פאליהפיטיה מכוונת למיזוג עם חברה בפינות החמות ועם הסיכון הגבוה ביותר של השוק כרגע, כולל בינה מלאכותית, הפקת אנרגיה, ביטחון, ו decentralized finance [...] לשעבר ידוע בתור מלך הספאק, הרקורד של פאליהפיטיה עם כלי המימון הזה מתועד היטב: חמש מתוך שש העסקאות שהשלימו חברות הצ׳ק הפתוח הקודמות שלו קרסו, עם הפסדים שנעים מנפילה של 98% לוירג׳ין גלאקטיק ועד צלילה של 75% לפרו-קידני.

מנגנון הספאק עובד ככה שחברת שלד בורסאית מונפקת ומגייסת הון מהציבור; התמחור לרוב נקבע כך ש-10 דולר למניה מייצג את כמות המזומן שהחברה מחזיקה פר מניה. מטרת הספאק היא להתמזג עם חברה פרטית, ובכך להפוך אותה לחברה ציבורית שנסחרת בבורסה. זוהי דרך אלטרנטיבית להנפקה מסורתית. מעניין שהספאק החדש של צ׳מאת כבר נסחר בשווי גבוה מ-10 דולר – בפרמיה על המזומן שהוא מחזיק – וזו אינדיקציה אפשרית לבועת ספאקים שיכולה להתפתח שוב. באופן מפורסם, הספאקים שלו נהנו מפרמיה של עשרות אחוזים בשיא האופוריה של 2021. כמו מחירי הקרקע שעלו לאחר שדובר על בניית מסילת רכבת באיזור. בלומברג תיעדו היטב את הקריסה שהגיעה במניות הספאק הללו בהמשך.

ראיתי כיצד התפיסה כלפי ספאקים נהייתה מעורפלת, בעיקר סביב תגמול לספונסר [מנהל הספאק], תחזיות עתידיות ומעורבות של משקיעי ריטייל. עם American Exceptionalism Acquisition Corp. A,, אני רציתי לגעת בזה ישירות ולהשתפר על בסיס מה שלמדתי.

בנוגע ליישור תמריצים, אני גאה להכריז שהצלחנו להנפיק ספאק ללא אופציות ובאופן שבו תגמול הספונסר כולו מבוסס על עליה במחיר המניה. מניות מייסד הספאק לא מרוויחות אם מחיר המניה לא עולה לפחות 50% לאחר מיזוג עסקי (או שינוי מוקדם יותר בשליטה), נקודה ממנה יש שלוש רמות של רווחים אפשריים – בעליה של 50%, 75%, ו-100% במחיר המניה. במילים אחרות, אם העסקה נכשלת, אף אחד לא מרוויח. אם היא מנצחת, כולנו ננצח…ביחד.

כאילו.

זה אולי נשמע טוב במבט ראשון.

אבל בעצם צ׳מאת׳ בנה את התמריץ שלו ככה שהוא יתעשר אם יצליח ליצור הייפ מספיק חזק סביב החברה שאיתה יתמזג, ולדחוף את המניה מספיק גבוה. אם היא תכפיל את עצמה, הוא ייהנה ממענקי מניות נוסף.

אבל זה לא נוגע בביקורת עצמה; בסיבוב הקודם, צ׳מאת׳ הביא לשוק הציבורי סטארטאפים שעוד היו בשלבי ניסוי, ללא שוק או מודל עסקי מבוסס. הוא ליווה את העסקאות האלה עם תיזות השקעה שפרסם בטוויטר, שצפו צמיחה אדירה בהכנסות וברווחים של החברות האלה. תחזיות שהיו רחוקות מלהתגשם. המניות קרסו לחלוטין בשנים שלאחר מכן. וצ׳מאת׳ מכר את האחזקות שלו הרבה לפני שזה קרה.

שום דבר ממה שהבטיח כאן לא מתקן את זה.

התמריץ של צ׳מאת׳ עם American Exceptionalism Acquisition Corp. A הוא למצוא סטארטאפ עם meme חזק סביבו, משהו שעוסק בקריפטו או מחשוב קוואנטי או AI – זה יכול באותה מידה להיות אפילו חברה למסחר עם הקולוניות הספרדיות בדרום אמריקה – וליצור הייפ מספיק חזק שיאפשר למניה להכפיל את עצמה לאחר העסקה. אז הוא יקבל את מענק המניות המקסימלי, שאותו כנראה ימכור מיד.

דרך לתקן את הביקורת נגדו תהיה, למשל, להתחייב להמשיך להחזיק במניות החברה הממוזגת למשך חמש שנים. או לספק פיצוי כלשהו למשקיעים במידה והתחזיות שהוא מפזר בחופשיות לא יתממשו. אבל קשה לדמיין שזה יקרה. למצוא השקעות בעסקים מוצלחים במחיר טוב, שייצרו תשואה נאה במשך חמש שנים קדימה – זה מאד קשה, גם עבור מי שבזמנו שיווק את עצמו כ״וורן באפט הבא״; הרבה יותר קל לייצר meme ולדחוף מחירי מניות בטווח הקצר דרך טוויטר ופודאקסטים.

מה הסיבה שהמניה כבר נסחרת בפרמיה לשווי המזומן? לא המלצה פיננסית(!) אבל לצ׳מאת׳ יש תמריץ חזק לדחוף את מחיר המניה לעלות ב-100%, ורכישת מניות של American Exceptionalism Acquisition Corp. A היא, יותר מכל דבר אחר, הימור על היכולת של צ׳מאת׳ ליצור הייפ ולפמפם מניות. את היכולת הזו הוא דווקא הפגין בצורה מרשימה בעבר.

אבל אולי אני טועה; אולי הפעם זה שונה.

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

מהדורה משובחת!

מהטובות ביותר שכתבת.

וקראתי את כולן :)

דעתך על החזר ההשקעה מ ה

Ai

היא ראלית ומפוכחת לטעמי.

מעולה כרגיל, תודה רבה על תוכן מרתק