מהדורה 128: קולה החדשה, צ׳ארלי מאנגר וחשיבה פרקטית, סטיב ג׳ובס והמק, אייפוד, צ׳אט ג׳י פי טי אטלס והנפקה

״אם, במקומות חשובים רבים, מוצר אוניברסלי מצליח כמו קוקה-קולה לא מובן ומוסבר כראוי, זה לא מעיד טובות על היכולת שלנו להתמודד עם דברים חשובים אחרים.״

שישי שמח! הדו״חות של הביג טק התפרסמו השבוע. מסיבות שתיארתי כאן בעבר, אני לא חושב שזה רעיון טוב להתעכב על כל דו״ח רבעוני של כל חברה. אנשים נוטים להיות מושפעים מ recency bias, לייחס הרבה יותר מדי חשיבות לדבר שקרה לאחרונה, ולשכוח לגמרי מהדברים הקודמים שנראו מאד-חשובים.

בשילוב עם חשיבת העדר של האינטרנט, זה מוביל למצבים כמו זה שהמניה של גוגל קרסה בתחילת חודש מאי ל-150 דולר, כי בכיר באפל אמר משהו לשופט, שבטוויטר מיהרו לפרש כאילו AI הרג את גוגל. כמה מכם בכלל זוכרים שזה קרה. עכשיו המניה של גוגל ב-300 דולר (עליה של 100% תוך פחות מחצי שנה!), כי חשיבת העדר קבעה שגוגל היא בעצם המנצחת הגדולה של AI. ואולי גם זו מסקנה קצת מופרזת. מוקדם לקבוע.

מטא, שעוד הייתה אהובה ונערצת בתחילת השנה (מכירים מישהו שלא טוען שהוא קנה בשפל של אוקטובר 2022?), עכשיו סומנה בתור המפסידה הגדולה של AI. והמניה שלה ירדה אתמול, למרות שהמספרים בדו״ח היו טובים.

המסקנה העיקרית שלי מכל הסיפור הזה היא, שצריך לא לבזבז יותר מדי זמן ואנרגיה על כל דו״ח רבעוני והנרטיבים שנרקמים בעקבותיו. הרוב הוא מידע זמני ובר-חלוף שפג תוקף די מהר.

המשימה של ״אופטיקאי מדופלם״ לא השתנתה מאז היום שיצרתי את הבלוג: אני מנסה ללכת לישון כל יום קצת יותר חכם ממה שקמתי. והזמנתי אותכם להצטרף אליי למסע הזה. המשימה הזו תיפגע אם אגרום לנו לבזבז יותר מדי תשומת לב על רעשים רגעיים שנוצרים באינטרנט.

ויש גם עלות אלטרנטיבית. כי בזמן הזה אפשר להתעמק בדברים, שאולי, כן יגרמו לי ללכת לישון קצת יותר חכם ממה שקמתי. או לפחות לנסות. אז זה מה שאני מתכוון לעשות גם היום.

קדימה למהדורה מספר 128 -

קולה החדשה

בשנת 1943, הגנרל (לימים הנשיא) אייזנהאור דרש במהלך המלחמה שהחברה תפתח מפעלים בחזית האירופית, כדי שלחיילים האמריקאיים תהיה אספקה שוטפת של קוקה-קולה שתיתן להם טעימה מהבית ותזכיר להם על מה הם נלחמים. נתח השוק של המשקה המתוק והפופולרי עמד על 60% לאחר המלחמה. אך הוא התכווץ במשך העשורים שלאחר מכן; חלקית בגלל עליית הביקוש למשקאות מופחתי סוכר – שוק שגם עליו החברה שלטה, הודות לדיאט קוקה-קולה המצליח – אבל גם בגלל תחרות מצד פפסי. ״מלחמת הקולה״, כונתה היריבות הזו.

בתחילת שנות ה-1980, קוקה-קולה מצאה את עצמה בבעיה. או כך לפחות ההנהלה חשבה. קמפיין הפפסי-צ׳לנג׳ הוכיח, באמצעות מבחן טעימה עיוורת שנערך לאלפי אנשים ברחבי המדינה, שמרבית האנשים העדיפו את הטעם של פפסי.

מי שהיה אחראי על הקמפיין המוצלח הוא ג׳ון סקאלי, מנכ״ל פפסי בזמנו, שהשתכנע לקחת את תפקיד מנכ״ל אפל ב-1983, אחרי שסטיב ג׳ובס אמר לו את המשפט הידוע, אתה רוצה למכור מי סוכר בשארית חייך או שאתה רוצה לבוא איתי ולשנות את העולם (מהדורה 124) ג׳ובס כנראה קיווה שסקאלי יוכל לשכפל את ההצלחה של פפסי מול קוקה-קולה, במאבק של אפל מול IBM הדומיננטית בזמנו.

חזרה לקוקה-קולה – החשש שהצית קמפיין הפפסי צ׳אלנג׳ היה שהחפיר למעשה נפרץ. ההצלחה של קוקה-קולה הייתה הודות ל״פורמולה״, המתכון הסודי שהופך את המוצר לכל כך טעים ומוצלח. אבל אם פפסי יהיה טעים יותר - הלקוחות יעברו לשם. זו הייתה חשיבה מאד נאיבית (עוד על זה בהמשך), שהובילה לפרוייקט סודי בקוקה-קולה לפיתוח פורמולה חדשה, שתנצח את פפסי במבחני טעימה עיוורת.

באפריל 1985 הושקה ״קולה החדשה״. New Coke. מוצר חדש וטעים יותר מתמיד!

זה היה אסון. הלקוחות זעמו על השינוי בטעם. קוקה-קולה הוצפה במכתבים וטלפונים של צרכנים זועמים, שהרחיקו לכת עד כדי להאשים את החברה בבגידה במסורת ובערכים האמריקאיים. פפסי פרסמה מודעה על עמוד שלם בניו יורק טיימס שחגגה את האירוע. היא טענה שזה מוכיח שאפילו קוקה-קולה עצמה מבינה שפפסי הוא מוצר טוב יותר.

בתוך פחות משמונים יום, קוקה-קולה נאלצה להחזיר את המוצר המקורי, ולהשיק גם את הטעם הקודם תחת השם ״קולה קלאסיק״. Coca-Cola Classic. לצד New Coke. זה יצר בלבול וכעס, עד ש New Coke נעלמה מהמדפים.

אפשר למצוא תיאוריות קונספירציה על כך שהפיאסקו היה למעשה קמפיין שיווקי מתוחכם שנועד לעורר את הנוסטלגיה בציבור כלפי קוקה-קולה, או שמדובר במסווה שאיפשר לחברה להחליף את הסוכר לסוג זול יותר שהתבסס על תירס, אבל לא נראה שהן מבוססות. ההשקה של קולה החדשה עלתה המון כסף, והתדמית הציבורית נפגעה. לפי ויקיפדיה, ההנהלה של קוקה-קולה בילתה זמן בלנתח את הטעות הזו ומה הובילה אליה. הרבה דיו נשפך על התקרית הזו. זה הפך לקייס פופולרי בבתי ספר למנהל עסקים. מלקולם גלדוול ניתח אותה באריכות בספר ״בלינק״, בפרק שעסק בלמה מוצרים חדשים נכשלים.

חשיבה פרקטית אודות חשיבה פרקטית

לצ׳ארלי מאנגר, לעומת זאת, ברור מאליו מה הייתה הטעות כאן. הוא הקדיש לנושא הזה הרצאה שלמה ב-1996 (חשיבה פרקטית אודות חשיבה פרקטית). התעלומה האמיתית מבחינתו הייתה, איך האנשים הנבונים שניהלו את קוקה-קולה, הצליחו בכלל לא להבין מה הגורמים להצלחה של החברה בשלב שבו הייתה ב-1980, ולעשות את הטעות הזו.

בקצרה (ואני ממליץ לקרוא את כל המאמר), הרעיון המרכזי של מאנגר היה להסתכל במבט לאחור, ולשאול מה היה צריך לעשות עם השקעה של 2 מיליון דולר ב-1884 – השנה בה נוסדה קוקה-קולה – כדי לבנות חברה שתהיה שווה 2 טריליון דולר בתוך 150 שנה, מה שהוא טען שם שהיה יעד אפשרי לשנת 20341.

אחרי שמאנגר מנתח באריכות את השיקולים שמובילים דווקא לבחירה במוצר של משקה קר שמשלב סוכר וקפאין, הוא מסביר שיש עוד שני אלמנטים חשובים: הישענות על social proof – הנטיה הפסיכולוגית של אנשים לחקות את מה שאחרים עושים – ו, אלמנט שאתעכב עליו כאן, לפתח התניה פבלובית סביב המוצר.

בהתניה פבלובית, אפקטים עוצמתיים באים מאסוציאציה בלבד. המערכת הנוירונית של כלבי פבלוב גרמו להם להזיל ריר למראה פעמון שהם לא יכלו לאכול. והמח של האדם כמה לסוג המשקה שמוחזק על ידי אישה יפה שהוא לא יכול להשיג. לכן עלינו להשתמש בכל סוג הגון ומכובד של התניה פבלובית שנוכל לחשוב עליו. כל עוד אנחנו פועלים, המשקה שלנו והקידום שלו חייב להיות מקושר במוח הצרכנים עם כל שאר הדברים שהצרכנים אוהבים או מעריצים.

מאנגר מסביר שזה מצדיק השקעה של כמויות כסף נכבדות בפרסום – לצורך יצירת ההתניות הפבלוביות האלה – כמו גם העיצוב של המוצר עצמו: בחירה בשם יוקרתי ואקזוטי כמו ״קוקה-קולה״ (במקום שם שגרתי כמו ״מי הקפאין הממותקים של גלוץ״), שימוש בצבע כהה למשקה ככה שיזכיר יין ולא סתם מי סוכר, והוספת גזים שיגרמו לו להיראות כמו שמפניה.

בגלל שהתכנית היא לקשר כל כך הרבה אפקטים פסיכולוגיים יקרים לטעם של המשקה, מאנגר מסביר שבשלב המוקדם הזה צריך להשקיע ביצירת טעם שיהיה שונה מכל טעם סטנדרטי מוכר, ושיהיה קשה למתחרים לחקות.

מאנגר מסכם שהצלחה אדירה תיווצר הודות לשילוב של התניה פבלובית, אפקטים חזקים של social-proof, ומשקה קר טעים וממריץ. ״אנחנו עומדים לקבל מכירות שמאיצות במשך זמן רב בעקבות אוסף הגורמים שבחרנו״.

בהמשך, מאנגר עושה תרגיל, שמבוסס על גישת Invert, Always Invert המפורסמת שלו, שבו הוא חושב על דרך השלילה מה עלול להוביל לכישלון. הוא מסיק מזה ארבעה דברים שהחברה צריכה להימנע מהם, כשאחד מהם הוא: להימנע משינויים גדולים ופתאומיים בטעם.

לאחר שהטעם שלנו ישלוט בשוק החדש שלנו, עלינו להימנע משינויים גדולים ומשמעותיים בטעם. אפילו אם טעם חדש משיג תוצאות טובות יותר במבחני טעימה עיוורת, מעבר לטעם הזה יהיה דבר טיפשי לעשות. זה קורה בגלל ש, תחת התנאים הללו, הטעם הישן שלנו יהיה מחופר כל כך עמוק בהעדפות הצרכנים על ידי אפקטים פסיכולוגיים, ששינוי גדול בטעם יביא למעט תועלת. וזה ייצור נזק גדול בכך שיעורר בקרב הצרכנים את סינדרום תגובת-היתר למחסור.

התסמונת הזו, deprival super-reaction syndrome, מתבססת על הזיהוי של מאנגר, שלאנשים קשה כשלוקחים מהם משהו. הוא הסביר שבגלל זה כל כך קשה לנהל מו״מ על ביטול זכויות שעובדים נהנו מהם. זה גם מה שגורם למהמרים לנהוג בצורה לא רציונלית, כשהם מסכנים סכומי כסף גדולים מתוך תקווה להחזיר לעצמם רווח שאבד.

בנוסף, מאנגר מסביר, שינוי משמעותי בטעם יאפשר למתחרה להעתיק את הטעם הישן.

בדרכו הטיפוסית, מאנגר לא חסך את הביקורת שלו על תקרית הקולה החדשה, והרחיק לכת עד כדי ניתוח הפגמים במערכת ההשכלה הגבוהה שהובילו לזה.

אם, במקומות חשובים רבים, מוצר אוניברסלי מצליח כמו קוקה-קולה לא מובן ומוסבר כראוי, זה לא מעיד טובות על היכולת שלנו להתמודד עם דברים חשובים אחרים.

כשחושבים אחורה, יכול להיות ש״קולה החדשה״ היה האירוע שלימד את באפט ומאנגר על עוצמת החפיר של קוקה-קולה – צרכנים רצו את הטעם בלי קשר להאם זה טעים יותר מפפסי – והוביל את ברקשייר להשקעה גדולה בחברה שנתיים אחרי האירוע הזה (מהדורה 19).

זה מספק שיעור חשוב בעד כמה קשה לשנות דינמיקה קיימת של שווקים. זה מאד קשה לבנות מוצר שיהיה יותר טוב מהשחקן המוביל, אבל אפילו זה לא מספיק. צריך להתגבר גם על גורמים פסיכולוגיים עוצמתיים סביב ההרגלים וההתניות של הצרכנים, שמחזקים את החפיר של המוצר הדומיננטי גם כשמופיעים מוצרים טובים ממנו.

סטיב ג׳ובס והמק

הזכרתי במהדורה 125 את העסקה עם מיקרוסופט, שסיפקה חמצן לאפל כשהייתה מרחק של 90 יום מפשיטת רגל. אבל זה היה רק צעד אחד מתוך שורה של בעיות שג׳ובס היה צריך להתמודד איתן כשחזר לאפל ב-1997 וניסה לבצע turnaround בחברה: מערך הייצור ושרשרת האספקה קרטעו. הוצאות השיווק היו גבוהות בלי שום אסטרטגיית מותג ברורה. החברה במשך 5 שנים לא הצליחה לפתח גרסה חדשה למערכת ההפעלה שלה. היו לה קרוב לעשרים מוצרים שונים שכולם נכשלו בשוק.

פרק 58 של אופטיקאסט סקר בהרחבה את העבודה המדהימה שסטיב ג׳ובס עשה בכל החזיתות האלה. אבל למרות שהצליח לבנות מחדש את החברה ולהתחיל להשיק מוצרים מעולים, החברה מצאה את עצמה בסיטואציה דומה לזו של פפסי: מיקרוסופט ווינדוס היה מה שהתקבע בתודעת הצרכנים. ההרגלים שלהם התבססו על זה. כמו הטעם של קוקה-קולה.

הזכרתי במהדורה 49 את האימייל שבאפט קיבל כבר ב-1997, מעובד במיקרוסופט שהסביר איך מיקרוסופט הייתה דומה אז לקוקה-קולה, ולכן באפט צריך לשקול השקעה בחברה. כמו שיהיה קשה לגרום להמוני צרכנים לעבור למשקה אחר - גם אם הוא מתוק יותר ומקבל ציונים גבוהים יותר בטעימה עיוורת - יהיה קשה לגרום להם לעבוד עם במחשב אחר שיש לו מערכת הפעלה שעובדת בצורה אחרת אחרת. גם אם מדובר במוצר טוב יותר.

התניות פבלוביות ואלמנטים של social-proof (כולם משתמשים בווינדוס!) מסבירים למה נתח השוק של ווינדוס כמעט לא נפגע, גם כשאפל השיקה מחשבים פורצי דרך יחסית לאותה תקופה. ודווקא בזמן שמיקרוסופט עצמה הפכה למסואבת ומסורבלת, והשיקה בשנת 2000 את Windows Me הכושלת. צרכנים סירבו לאמץ אותה. זה אומר שבין ווינדוס 98 (שיצא, וכבכן, בקיץ 1998), ועד לווינדוס XP שיצא בסוף 2001, חלפו למעלה משלוש שנים בלי שמיקרוסופט הצליחה לעדכן את מערכת ההפעלה שלה. אבל ווינדוס היה מקובע עמוק בפסיכולוגיה התודעתית של המשתמשים, ואפל לא הצליחה לפרוץ את זה עם מחשבי מק טובים יותר.

מוצרי טכנולוגיה הם לא בדיוק כמו משקאות קלים (כמו שג׳ון סקאלי גילה באופן כואב במהלך הקדנציה הכושלת שלו באפל). סטיב ג׳ובס הבין את זה היטב. הוא הסביר שמדי כמה שנים מגיעה טכנולוגיה מספיק משמעותית, שמאפשרת שינוי בדינמיקה התחרותית בשוק. דיסראפשן, קלייטון כריסטנסן יכנה את זה ב-1995. הטכנולוגיה שג׳ובס רצה לרכב עליה בסוף שנות ה-90 הייתה, באופן טבעי, האינטרנט.

המוצר הראשון שאפל ״החדשה״ של ג׳ובס השיקה ב-1998 היה מחשב ה iMac. האות i ייצגה את האינטרנט. קצת כמו שבתקופה הנוכחית כל מוצר הוא AI. בניגוד לחוויה המסורבלת של שימוש בחייגן אינטרנט בווינדוס בזמנו, iMac איפשר התחברות קלה יותר, ותמיכה טובה יותר בפרוטוקולי תקשורת. בהמשך הגיע ה iBook, מחשב נייד שהגיע מצויד בדבר שהיה מהפכני בזמנו: מודם אלחוטי בפרוטוקול שלימים יכונה וייפיי. ג׳ובס הימם את הקהל באירוע ההשקה, כשהתהלך עם המחשב בעודו גולש באינטרנט. בלי כבלים.

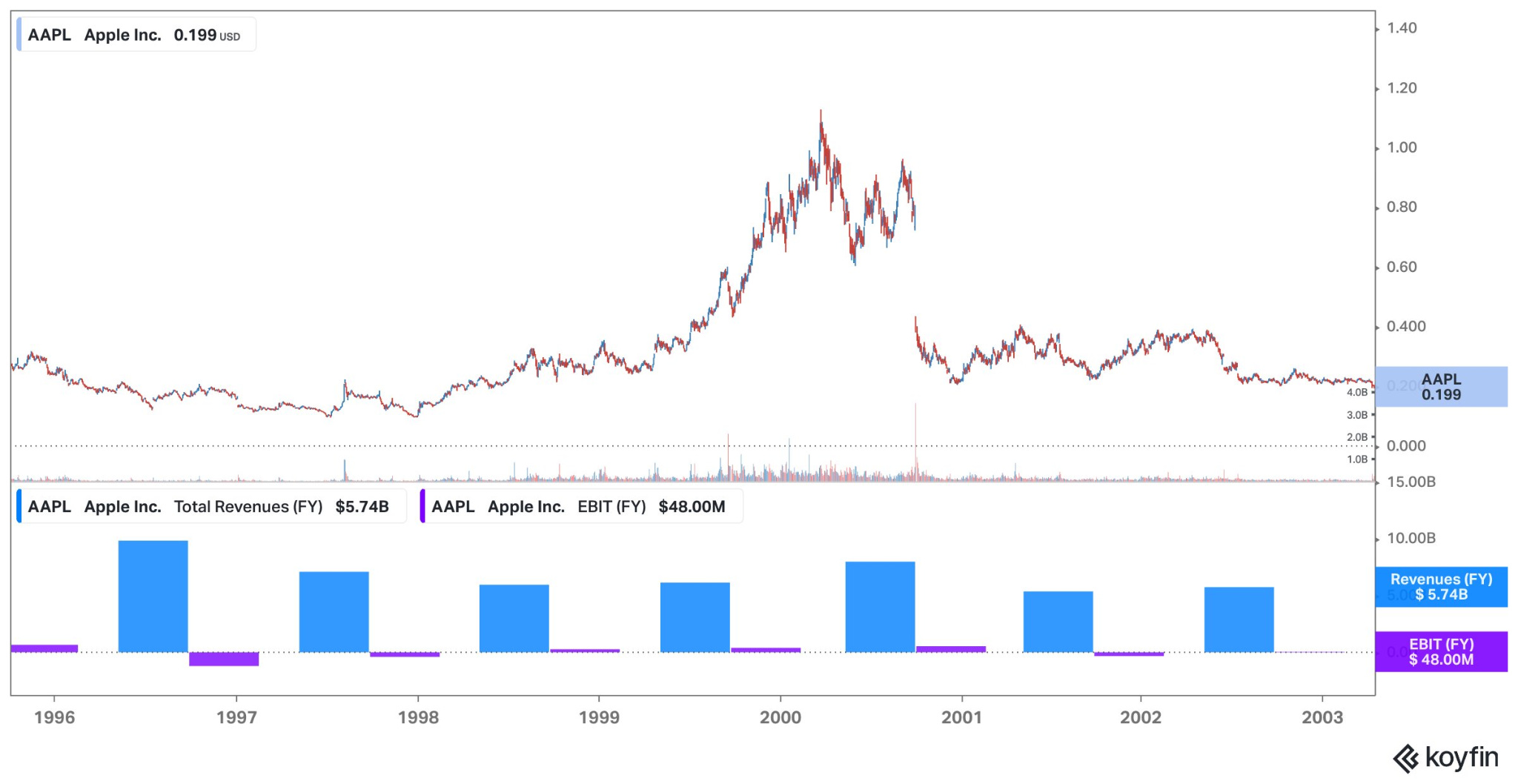

המכירות של המחשבים החדשים הלכו טוב, ואפל נהנתה להדגיש כמה מהצרכנים היו כאלה שקונים מחשב בפעם הראשונה (ככה שמחשבי המק מגדילים את השוק), וכמה מהם עברו מווינדוס (ככה שלכאורה המק לוקח נתח שוק); ועדיין, זה אולי היה מספיק כדי להציל את אפל מפשיטת רגל – הישג מרשים בפני עצמו, שרבים פקפקו שג׳ובס יהיה מסוגל לעשות – אבל לא בשביל להפוך את החברה לסיפור הצלחה.

נכון לשנת 2003, שש שנים אחרי שג׳ובס החל את הבניה של ״אפל החדשה״, לא נראה שאיום כלשהו נשקף לדומיננטיות של ווינדוס. כמו שמרבית הצרכנים לא מבצעים מחקר מעמיק ומבחני טעימה לפני שהם ממשיכים לקנות את המשקה שהם כבר רגילים, הם בוודאי שלא בוחנים לעומק מספר מערכות הפעלה לפני שהם קונים מחשב.

ג׳ובס ידע את זה, והשקיע מאמץ בבניית המותג של אפל: קמפיין Here Is To The Crazy Ones נשען על עקרונות פבלוביים דומים לפרסומות שבהם קוקה-קולה הציגה את מרילין מונרו או ביל קוסבי לוגמים מהמשקה, והציג דמויות כמו ג׳ון לנון או אלברט איינשטיין כדי ליצור אסוציאציה בינם לבין מחשבי מק במוחם של הצרכנים. זה יצליח בסופו של דבר, וכנראה חלק גדול ממה שיוביל את וורן באפט להשקעת הענק באפל. הוא אמר בדיעבד שהתנהגות צרכנים סביב אפל היה מה שהנחה את ההחלטה (מהדורה 78). אבל זה עוד היה רחוק ב-2002. מיקרוסופט ווינדוס שלטה אז בנתח התודעה והרגלי הצרכנים. בינתיים המכירות של אפל דשדשו, והמניה – שזינקה בתחילת הקדנציה של ג׳ובס – ירדה כמעט כל הדרך חזרה.

החפיר של מיקרוסופט היה נראה בלתי ניתן לחדירה.

אייפוד

האינטרנט אכן בסופו של דבר ייצור את הפתח שאותו אפל תנצל כדי לכרסם בחפיר של מיקרוסופט ווינדוס. אבל באופן הרבה יותר מפתיע והרבה פחות צפוי מאשר בניה של מחשבים טובים יותר.

ב-1991 פותח בגרמניה פורמט דחיסה של שמע בשם MPEG-1 Audio Layer III. או בקיצור, MP3. האינטרנט הפך אותו לפופולרי. בתקופה של רוחב פס מוגבל, היה יתרון משמעותי לקבצי מוזיקה שתופסים רק רבע מהנפח של פורמטים אחרים שהיו בשימוש בדיסקים אלקטרוניים למשל. תוכנות כמו נאפסטר (תשאלו את סבא וסבתא) הקלו על ההפצה של קבצי MP3, מה שהוביל לפיתוח של תוכנות שיוכלו לנגן קבצי MP3, לנהל קטלוגים שלהם ובהמשך - גם ליצור (בצורה חוקית!) קבצי MP3 מתוך הדיסקים שבבעלותכם כדי לנהל את ספריית המוזיקה שלכם במחשב.

אפל בעצמה השיקה תוכנה כזו למחשבי מק, בשם אייטיונס, בתחילת 2001. זה העלה את המודעות של ג׳ובס והנהלת אפל לעובדה שנגני ה MP3 בזמנו היו מוצרים די גרועים. תיארנו בפרק האחרון של אופטיקאסט איך זה הוביל את אפל לפתח את אייפוד בזמן שיא של שמונה חודשים, ולהשיק בסוף 2001 מוצר שהיה בסדרי גודל יותר טוב מכל נגן MP3 אחר בשוק באותה תקופה.

הנקודה היא שאייפוד עבד רק עם אייטיונס, תוכנה שרצה רק על מערכת ההפעלה של המק, ככה שהשוק הפוטנציאלי של האייפוד היה מוגבל: משתמשי מק בלבד. סטיב ג׳ובס התעקש לשלוט בחוויה מקצה לקצה, וראה באייפוד אמצעי לחזק את הצעת הערך של המק. רק ב-2003 הוא הפסיק להתעקש שהאייפוד נועד לקדם את המק; אפל השיקה גרסה רשמית של iTunes למערכת ההפעלה ווינדוס. מה שלמעשה הפך את השוק הפוטנציאלי של האייפוד למאסיבי, ואיפשר לו להצליח בתור עסק עצמאי בתוך אפל. זה היה הרגע שהפך את סיפור ה turnaround של אפל להצלחה ענקית: מכ-6 מיליארד דולר של הכנסות ב-2003, שמתוכן האייפוד אחראי לפחות מ-400 מיליון, האייפוד לבדו מייצר 4.5 מיליארד דולר של הכנסות ב-2005 - כמעט חצי מההכנסות של אפל באותה שנה! המניה של אפל חוזרת לצמוח, וב-2004 היא עולה בלמעלה מ-200%!

ובאופן אירוני, דווקא פתיחת האייפוד למשתמשי ווינדוס, חיזקה את המק, ואיפשרה סוף סוף לחפיר של ווינדוס להיפרץ: האייפוד יצר התניות פבלוביות בפסיכולוגיה של הצרכנים בנוגע לאפל. סלבריטיס שצולמו עם האוזניות הלבנות האייקוניות, יצרו את אותו אפקט שיצרו הפרסומות של מרילין מונרו לקוקה-קולה. אפקט ההילה שהאייפוד יצר סביב המותג של אפל, חיזק גם את המותג של המק; הרבה מהצרכנים שנכנסו לאפל סטור — החנויות המפוארות שאפל פתחה בשנות ה-2000, וגם חיזקו את ההתניות הפבלוביות בנוגע לחברה במוחם של הצרכנים — במטרה לקנות אייפוד, או סתם לנסות דגמים חדשים של אייפוד, היו פתוחים לנסות גם את המחשבים. אפילו שזה לא הווינדוס שהם רגילים אליו.

כשמיקרוסופט הוציאה נגן MP3 משלה בשנת 2006 – Zune – לא היה לו שום סיכוי. המוצר דווקא היה טוב, אבל הוא הגיע באיחור. אחרי שההתניות הפבלוביות בשוק כבר נוצרו. ה-Zune היה כמו פפסי, מול האייפוד שבתפיסה של הצרכנים תפס מקום דומה לטעם של קוקה-קולה.

האייפוד היה מה שאיפשר, בדיעבד, לנקודות להתחבר לכדי מוצר הטק הצרכני המצליח ביותר בהיסטוריה – האייפון. שבהמשך עשה דיסראפשן להרבה מהשימושים של המחשב האישי, והאפיל על הדומיננטיות של מיקרוסופט ווינדוס. לצד הרבה היבטים טכניים (מהדורה 117) שאיפשרו את האייפון, ההתניות הפבלוביות שהאייפוד יצר לגבי אפל בקרב הצרכנים שיחקו תפקיד משמעותי בהצלחה שלו. בדיעבד האינטרנט אכן היה מה שהביא להצלחה של אפל החדשה: הוא הוביל לאימוץ הנרחב של MP3, שלמעשה איפשר את האייפוד, שבתורו כרסם בחפיר של ווינדוס, ובהמשך הוביל לפיתוח האייפון שהאפיל על ווינדוס לחלוטין (מהדורה 80). זה פשוט לא קרה באופן שמישהו היה יכול לדמיין בשנת 1998 כשמחשב האיימאק יצא. ייתכן שיש פה לקח מעניין לגבי AI.

OpenAI

כל זה מוביל אותי ל OpenAI, שהשיקה בראוזר בשם ChatGPT Atlas בשבוע שעבר. זה בהמשך להשקות מהחודש האחרון, כמו אפליקציית סושיאל (סורה 2, שמבוססת על מודל הוידיאו של החברה) יכולות e-commerce ב ChatGPT (דרך אינטגרציות עם חברות כמו סטרייפ, אטסי, וולמארט ושופיפיי), וחנות אפליקציות. בנדיקט אוונס העיר שההשקות של OpenAI נראות כל כך צפויות, שהיה אפשר לבקש מראש רשימה מ ChatGPT.

זו בדיוק הנקודה: ChatGPT, לו היה קיים ב-1998, לא היה יכול לחזות את האייפוד. הוא לא היה יכול לחזות את מודל הפרסום האלגוריתמי של פייסבוק וגוגל. הדרכים שבהם בסופו של דבר ערך נתפס ורווחים נוצרו באינטרנט.

אני בספק שהבראוזר אטלס יהיה הצלחה גדולה יותר מנגן ה Zune. לכל היותר הצלחה כמו שמחשב ה iMac היה הצלחה. וזה כי בתודעה של הצרכנים, כרום הוא קוקה-קולה. הוא טוב דיו והם רגילים להשתמש בו. הוא לכל הפחות טוב כמו שמיקרוסופט ווינדוס היה ב-1998. גם אם אטלס הוא מוצר טוב יותר – ואני בספק לגבי זה, על סמך הביקורות עד כה – הרוב המוחלט של המשתמשים לא יטרחו בכלל לבדוק אותו.

זה שונה מהמצב בשוק בזמן ההשקה של כרום – אינטרנט אקספלורר הצליח הודות לדומיננטיות של מיקרוסופט ווינדוס, והעובדה שמיקרוסופט כרכה את הדפדפן שלה יחד עם מערכת ההפעלה. זה מה שאיפשר לה לנצח את נטסקייפ (והוביל לתביעת ההגבלים העסקיים המפורסמת). אבל למשתמשים לא היו אסוציאציות חיוביות ביחס לאינטרנט אקספלורר; במיוחד לא בתקופה שבה אפליקציות ווב החליפו את דפי האינטרנט הסטטיים שאינטרנט אקספלורר נבנה כדי להציג. בגוגל הבינו את זה בשלב מוקדם, גם הודות לאפליקציות ווב מתקדמות (בזמנו) שהחברה בנתה כמו ג׳ימייל, גוגל מאפס, וגוגל דוקס, וגם דרך האתגרים שניצבו בפני צוות החיפוש, שהיה צריך לאנדקס אתרים שכללו יותר ויותר תוכן שמגיע בזמן ריצה באמצעות ג׳אווהסקריפט, ולא תוכן HTML סטטי.

כרום נבנה מעל מנוע שמראש נכתב באופן שאיפשר להריץ אפליקציות ווב בצורה מהירה, עם טאבים שונים שרצים בתהליכי מחשוב נפרדים, הורדה אוטומטית של עדכונים באופן שוטף, והפצה דרך עמוד הבית של google.com (עם באנר שהציע למשתמשים להוריד את כרום). זה מה שאיפשר לכרום, שהושק בסוף 2008 (בהובלת מנהל מוצר צעיר בשם סונדאר פיצ׳אי), להדיח את אינטרנט אקספלורר מהפסגה תוך שנים בודדות.

היום, כרום רחוק מלהיות גרוע כמו שאינטרנט אקספלורר היה בזמנו. למעשה, דפדפן אטלס של OpenAI מבוסס בעצמו על chromium, מנוע הקוד הפתוח שעליו מבוסס כרום. הוא טוב דיו, ויכולות ה AI מהסוג שנכלל באטלס – בעיקר היכולת לשאול את ChatGPT לגבי הדפים שפתוחים בדפדפן, או לתת ל agent לעשות פעולות בווב עבורכם – גוגל בעצמה כבר השיקה עם השילוב של ג׳מיני בכרום. אני מסופק כמה אנשים מזמינים את החופשה שלהם באמצעות סוכן AI בבראוזר (use case שחברות AI נוהגות לדבר עליו), אבל אלו שכן – יוכלו לעשות את זה גם עם כרום קלאסיק. הם לא צריכים ״כרום חדש״ בשביל זה. אפליקציות ווב כמו גוגל מאפס או ג׳ימייל היו דבר אמיתי ב-2008. חוויית השימוש בהן הייתה איומה באינטרנט אקספלורר, וזה הוביל אנשים לעבור לכרום. ה agentic web, לעומת זאת.

זה משהו שאני חושב עליה הרבה לגבי OpenAI: השבוע הכריזה החברה על הסדר עם מיקרוסופט שיאפשר לה לבנות את עצמה מחדש כארגון למטרות רווח, מה שנועד לסלול את הדרך להנפקה; לפי דיווח שהתפרסם לאחר מכן, זה מה שהחברה מתכננת לעשות במהלך המחצית השניה של 2026, בשווי של טריליון דולר.

ו, אממ, ובכן.

אני רוצה להתעכב רגע על המספר הזה!

בתרגיל המחשבתי של צ׳ארלי מאנגר ב״חשיבה פרקטית״, הוא מציג תכנית לבנות חברה שתגיע לשווי של שני טריליון דולר עד 2034; הוא הקציב לקוקה-קולה 150 שנה עבור המשימה הזו. OpenAI, לעומת זאת, מתכננת להגיע לשווי של טריליון דולר בתוך 4 שנים מרגע ההשקה של ChatGPT! זה הרבה יותר מהיר מהתכנית של מאנגר. אבל זה בדיוק העניין. מאנגר תיאר שווי שמבוסס על רווחים – הניח כמה אנשים יחיו בכדור הארץ, כמה אאונס של נוזלים הם ישתו ביום, כמה מתוך זה יהיו משקאות קלים, מה יהיה נתח השוק של קוקה-קולה, וכמה רווח היא תעשה לאאונס. הוא הניח שרווח נקי של 117 מיליארד דולר יצדיק שווי של 2 טריליון דולר בשנת 2034. שווי של טריליון דולר ל OpenAI, לעומת זאת, לא מתבסס על ניתוח מדוקדק כמו של מאנגר.

מצד אחד, אין בשווי הזה שום היגיון אם מסתכלים על המספרים. לפי דיווח באינפורמיישן, החברה נמצאת בקצב הכנסות שנתי של 13 מיליארד דולר, ומצפה לסיים את השנה עם תזרים מזומנים שלילי: היא תשרוף מעל 8 מיליארד דולר. קצב שריפת המזומנים צפוי להאיץ בשנים הקרובות (ולעמוד על מעל 100 מיליארד דולר בסך הכל). אם נרכיב את משקפי החוף המזרחי שלנו, קשה לראות איך זה עסק ששווה טריליון דולר.

אבל זו חשיבת חוף מזרחי; אותה חשיבה שהובילה סקפטיים לקבוע שאפל הייתה overvalued ב-2010, כשעברה את מיקרוסופט בשווי השוק. היא הייתה שווה אז 230 מיליארד דולר. המספרים עוד התקשו להצדיק את זה, אבל בעשור שלאחר מכן האייפון כבש את העולם, וה AppStore הפכה למקור הכנסות רווחי אפילו יותר ממכירת מכשירים. התעכבנו על זה בפרק הראשון של אופטיקאסט, בתור דוגמא למקרה שבו חשיבת חוף מזרחי פספסה בגדול.

עם חשיבת חוף מערבי, אפשר אולי לראות איך OpenAI שווה טריליון דולר; היא מחזיקה במוצר ה consumer tech המצליח ביותר של עידן ה AI. זה שהשתלט על נתח התודעה של הצרכנים. מרבית האנשים שחושבים על AI, חושבים על ChatGPT. בן אוונס סיפר על אנקדוטה, כשמכר סיפר לו שהוא התחיל להשתמש ב״ChatGPT של גוגל״. הוא התכוון לג׳מיני ככל הנראה. OpenAI ממנפת את נתח התודעה הזה כדי לבנות את אותם מוצרים שיש לכל חברות הטריליון-דולר האחרות, רק עם AI. אז הגיוני שהיא גם צריכה להיות שווה טריליון דולר.

אבל קשה לי להימנע מהמחשבה שזה אף פעם לא עד כדי כך פשוט ומובן מאליו. זה מרגיש נאיבי שהתשובה לשאלה ״איך כסף ייעשה ב-AI?״ תהיה אפליקציה עם מנויי פרימיום, אפליקציית סושיאל/וידאו עם פרסומות, e-commerce, ודפדפן. או: אותם מודלים עסקיים מהווב והמובייל, רק עם סוכן AI בצד.

גם בימים הראשונים של הווב הייתה חשיבה נאיבית מהסוג הזה. עיתונים שבנו אתר אינטרנט שהיה למעשה עמוד סטטי שנראה כמו העיתון המודפס שלהם. טייקוני מדיה כמו רופרט מרדוק או דיסני הסתכלו על האינטרנט כעוד ערוץ הפצה, בדומה לטלוויזיה. AOL ויאהו ניסו להשיג אותם, אבל גם ניסו לבנות את אימפריות המדיה של האינטרנט על סמך המודלים המצליחים מהטלוויזיה והרדיו והמגזינים.

אולי זה יתברר כהנחה פשטנית מדי. אולי OpenAI יהיו חייבים למצוא את מה שלא תהיה המקבילה של האייפוד ל-AI. או הפיד האלגוריתמי של פייסבוק. משהו שלא פשוט משכפל את כל מה שהצליח בעידן האינטרנט-שלפני-AI. כי כלפי כל הדברים האלה – כרום, אינסטגרם, אמזון – קיימות התניות פבלוביות חזקות בקרב הצרכנים. ולפזר ChatGPT מעליהם, לא מייצר חוויה עד כדי כך טובה יותר שהצרכנים יטרחו להחליף. אולי יהיה צריך ללכת מסביב, כמו שאפל עשתה עם האייפוד-שהוביל-לאייפון. או להשלים עם הצלחה מוגבלת בקנה מידה של אפל-של-2003 עם ה iMac.

זה לקח לסטיב ג׳ובס ארבע שנים מאז שחזר לאפל ועד שהשיק את האייפוד, ועוד שנתיים עד שזה היתרגם להצלחה פיננסית משמעותית. אבל הוא יכל להרשות לעצמו את הזמן עד שהנקודות התחברו; OpenAI, שצברה התחייבויות להוציא מעל טריליון דולר עד 2030 (טריליון ורבע אם מחשיבים גם את העסקה האחרונה עם מיקרוסופט), והציגה למשקיעים מודל של תזרים מזומנים חיובי בגובה מעל 30 מיליארד דולר ב-2030, מציבה לעצמה דד-ליין די אגרסיבי: מה יקרה היא לא תמצא את המקבילה לאייפוד עבור AI, דרך לייצר רווחים של עשרות מיליארדי דולרים, לפני 2030? שווי של טריליון דולר יעבוד כל עוד האופוריה סביב AI תוכל לתמוך בו, אבל כשהיא תתפוגג – כנראה שהמספרים יצטרכו להצדיק את זה?

יש ריאיון מפורסם עם סאם אלטמן מ-2019, שבו נשאל על המודל העסקי של OpenAI:

התשובה הכנה היא שאין לנו מושג. מעולם לא ייצרנו הכנסות. אין לנו תכניות כרגע לייצר הכנסות. אין לנו מושג איך אולי נייצר הכנסות יום אחד. נתנו הבטחה רכה למשקיעים שברגע שנבנה סוג של מערכת אינטלגנציה כללית, בעיקרון, נבקש ממנה להבין איך לייצר תשואה על ההשקעה עבורם. [צחוק מהקהל] זה נשמע כמו פרק של סיליקון ואלי, זה באמת נשמע ככה. אני מבין את זה. אתם יכולים לצחוק, זה בסדר. אבל זה באמת מה שאני מאמין שעומד לקרות.

מעבר למחשבה הכואבת על כל הכיף שאנחנו מפספסים בגלל שהסדרה סיליקון ואלי הסתיימה, יש משהו יפה בפשטות של התכנית העסקית הזו: אנחנו נבנה אינטלגנציה על-אנושית ואז נשאל אותה איך להרוויח כסף. אם תיזכרו בציטוט של בנדיקט אוונס – זה קצת מרגיש כמו מה ש OpenAI באמת עושים! רשימת ההשקות היא כל כך צפויה, שזה מרגיש כאילו ChatGPT ייצר אותה. אבל זה, כאמור, בדיוק העניין. ChatGPT לא היה יכול לחזות את האייפוד כשאפל השיקה את האיימק ב-1998. היה צריך את סטיב ג׳ובס, כדי לחבר את כל הנקודות במבט לאחור. ואם ChatGPT לא יגיע לרמת היכולות של סטיב ג׳ובס עד 2030, עלולה להתפתח פה בעיה.

גילוי נאות: לונג גוגל, ברקשייר, אמזון

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק, ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

קוקה-קולה, ששווה היום כ-300 מיליארד דולר, לא נראית בדרך הבטוחה ל-2 טריליון עד 2034 (לא המלצת השקעה!); הסיבות לכך הן נושא לפוסט אחר.

Openai לדעתי לא במקום טוב במרוץ להובלה.

עונג שבת!