מהדורה 58: גוגל ג׳מיני, ברקשייר בבית המשפט, בינה מלאכותית וכל השאר, באפט ודילמת החדשנות, חששות מכרטיסי אשראי

״אני רק מקווה שזה לא הולך להאט את העניינים בקופה, כי אנשים יצטרכו להתקשר לניו יורק ולקבל אישור או מה שזה לא יהיה. כשאני רוצה את הבורגר שלי, אני רוצה אותו עכשיו.״

שוב יום שישי. המשכתי לכתוב קצרים גם השבוע. האמת שאני מתחיל לחבב את זה. זו דרך טובה לשתף דברים שנראים לי מעניינים אבל לא נכנסים להרהורי יום שישי. אם אתם קוראים את קצרים ויש לכם מחשבות או פידבק - אשמח לשמוע!

ומשהו מהיר לפני שנתחיל - בארה״ב נראה שמתקרבים לנחיתה רכה; האינפלציה יורדת בלי לרסק את הכלכלה למיתון. הבנק הפדרלי אותת על כוונה להוריד את הריבית ב-2024. ושווקי המניות זינקו בתגובה; ה S&P 500 והנאסדק במרחק אחוזים בודדים מהשיאים הקודמים. שבעת המופלאים, מניות הטק הגדולות, השיגו השנה תשואה תלת ספרתית! כל זה בניגוד מוחלט לתחזיות קודרות שנשמעו רק לפני שנה. 2023 מסתמנת בתור עוד תזכורת למה אין טעם לנסות לתזמן את השוק, והדבר הנכון הוא פשוט להמשיך לקנות ולהחזיק. משהו לזכור לקריסה הבאה, שבטוח תגיע (השאלה רק מתי).

קדימה למהדורה מספר 58 -

דברים שנתקלתי בהם השבוע

גוגל ג׳מיני

אז, זה היה מוזר.

כך נפתח הפוסט של בן תומפסון, אחרי שהשתתף בדמו לעיתונאים של ג׳מיני, מודל הבינה המלאכותית החדש של גוגל. הדמו הוא מרשים בטירוף! וההשקה הזו הייתה אמורה להיות ליי-אפ קל לגוגל, אחרי המתנה שמיקרוסופט ו OpenAI נתנו לה בחודש שעבר. אבל -

בסשן שבן תומפסון השתתף בו, היה שקף שהודיע שהתגובות בוידיאו הואצו. כלומר, במציאות לוקח לג׳מיני יותר זמן להגיב. השקף הזה לא הופיע בוידאו שפורסם. לאחר מכן התברר גם שבמציאות הדמו לא באמת התבצע באמצעות פקודות קול. ״כשבלומברג שאלו לגבי הוידיאו, דובר מטעם גוגל אמר שהוא נעשה ׳באמצעות תמונות פריים מתוך הוידיאו, ופרומפט טקסט׳… זה די שונה ממה שהיה נראה שגוגל מציגה: שאדם יכול לנהל שיחה קולית חלקה עם ג׳מיני, בזמן שהמודל צופה ומגיב בזמן אמת.״

ועכשיו זה מה שכולם זוכרים מהדמו הזה.

זו החלטה כל כך מוזרה להציג ״דמו״ מלאכותי וערוך כל כך, בעיקר בגלל האירועים של החודש שעבר. הדרמה של OpenAI יצרה רושם די רע לגבי מיקרוסופט. השותף שעליו נשענת כל תכנית הבינה המלאכותית שלהם פתאום נראה כמו הקטעים הכי מביכים מהסדרה סיליקון ואלי. אדם סליפסקי, המנכ״ל של אמזון קלאוד מיד ניצל את זה בכנס re:invent (״חשוב גם להחליט על מי אתם יכולים לסמוך בתור שותף עסקי. אני חושב שהאירועים של 10 הימים האחרונים עשו את זה מאד ברור״). אבל אמזון בסך הכל מציעים את Bedrock, אירוח של מודלים ממגוון חברות ב-AWS. גוגל בונים מעצמם את כל התשתית מקצה לקצה - הדאטה, המודלים, המעבדים (עוד על זה בהמשך), חבילות התוכנה, הממשקים, האפליקציות. הם יכלו לנצל את ההשקה של ג׳מיני (שהוכרז כבר בחודש מאי!) כדי להעביר מסר שלמרות שמיקרוסופט היו ראשונים, גוגל היא המובילה הטבעית בבינה המלאכותית, עליהם אפשר לסמוך, והמקום הנכון להיות בו הוא גוגל קלאוד. אבל, במקום זה, גוגל הציגה דמו שבדיעבד נראה כמו עוד סיפור מביך של הולי מ״סיליקון ואלי״.

וזה אפילו יותר מוזר, כי ג׳מיני עצמו נראה די טוב. מה ששוחרר השבוע הוא גירסה מעודכנת של בארד, שמשתמש בג׳מיני פרו (המודל ה״בינוני״ מבחינת יכולות). הנה ההתרשמות של ArsTechnica:

כשמשווים את גוגל בארד הישן לחדש, הגירסה שמתבססת על ג׳מיני, הייתה התקדמות ברורה באיכות הבינה המלאכותית של גוגל. בפרומפטים שלנו לגבי מתמטיקה, סיכום, שליפת עובדות, וכתיבה יצירתית, המערכת של גוגל הפגינה התקדמות ניכרת בשמונת החודשים שחלפו מאז הפעם האחרונה שבחנו אותה.

עם זאת, ChatGPT הוא עדיין המנצח במבחנים הלא-מדעיים שלנו; המערכת של OpenAI הייתה טובה יותר מבארד בשלושה פרומפטים, בעוד שבארד היה המנצח הברור רק באחד. אבל התוצאות קרובות יותר ממה שהן היו באפריל…

בן תומפסון קבע שזה בסדר, אלו הימים המוקדמים במסע הארוך של הבינה המלאכותית, וגוגל מראה שהיא עדיין קדימה במירוץ על ההובלה. הדמו, כאמור, היה עם המודל ה״בינוני״ שלהם.

לגבי מודל האולטרה, גוגל פירסמה תוצאות שמראות, באופן לא מפתיע, שאולטרה מקבל ציונים גבוהים יחסית ל GPT-4. בן תומפסון עקץ ש״עם זאת, GPT-4, אתם יודעים, באמת הושק״. בניגוד לג׳מיני, שעליו הוכרז כבר בחודש מאי בכנס Google I/O, ורק עכשיו משיק את דגם הביניים (פרו).

יש עוד שתי נקודות מעניינות שבן תומפסון ציין ביחס להכרזה הזו. הראשונה היא שהאימון של ג׳מיני, וגם ה inference, מתבצעים עם מעבד ה TPU שגוגל פיתחו:

אימנו את ג׳מיני 1.0 בסקייל על התשתיות הייעודיות לבינה למלאכותית, בשימוש גרסאות v4 ו-v5e של מעבדי הטנסור (TPUs) שפותחו בגוגל. […] היום, אנחנו מכריזים על מערכת ה TPU החזקה ביותר, היעילה ביותר, והכי ניתנת להרחבה עד כה, Cloud TPU v5p, שתוכננה לאמן את מודלי בינה מלאכותית המתקדמים ביותר …

הודות להשקעה של למעלה מעשור במעבדי הטנסור שלה, גוגל לא צריכה GPUs של אנבידיה. אלה חדשות מאד משמעותיות. אבל אני מודה שהמחשבה הראשונה שעברה לי בראש, כנראה בעקבות סיפור הדמו, הייתה, ״מה הם לא מספרים לנו פה. בטח איכשהו יש איזה מעבד גרפי של אנבידיה שמעורב״. אין לי שום בסיס לחשד, מעבר לזה שזה נשמע מאד טוב, וגוגל נתפסו מייפים ומשפצים את המציאות מוקדם יותר בהכרזה. ואני עוד די מוטה לטובת גוגל בתור עובד לשעבר (גילוי נאות!).

בכל מקרה, סיימתי להתלונן על הדמו. הנה מה שבן תומפסון אמר על הנקודה הזו, ועל הנקודה המעניינת השניה:

מעבדי הטנסור הם אפילו פשוטים יותר ממעבדים גרפיים, מה שמאפשר להם סקייל טוב יותר; הסיבה שזה עובד היא שהם תוכננו במקביל לפיתוח המודלים שרצים עליהם. זה עשוי להיות יתרון ענק בטווח הארוך, מבחינת עלות וסקיילביליות.

זה גם מתיישב טוב עם אסטרטגיית הבינה המלאכותית של גוגל בתחום הקונסיומר: כן, צ׳אטבוטים הם אכן דבר אמיתי, הודות ל ChatGPT, אבל גוגל מזה זמן טוענת — ובצדק — שהרבה מהשימושים הכי חזקים לבינה מלאכותית יהיו בתוך האפליקציות שאנשים כבר משתמשים בהם; האפליקציות האלו נבנות מסביב ל-TPUs כבר במשך שנים.

ויותר מזה, TPUs הם לא רק בקלאוד; הגירסה השלישית של ג׳מיני שעדיין לא הוזכרה היא ג׳מיני נאנו, שתהיה זמינה בפיקסל 8 פרו. […] נאנו יהיה זמין למכשירי אנדרואיד אחרים, אבל רק אלו עם חומרה ייעודית לעיבוד נוירונים; זה אומר שזה לא, למשל, יהיה זמין בפיקסל 8 הרגיל; הפוסט בבלוג של גוגל מדבר על יכולות ג׳מיני אחרות שזמינות לכל מכשירי האנדרואיד, אבל היכולות האלה מתבצעות דרך הקלאוד. זו מגבלה סבירה, הייתי אומר: סיליקון (וזיכרון זמין) משנה, מה שאומר שנאנו מהווה גורם אפשרי חדש שיוביל לשבבי סמארטפון גדולים יותר, ועם יותר זיכרון. ונאנו ירוץ הכי טוב על שבב הסמארטפון של גוגל עצמה.

זה מעלה את השאלה, איפה אפל? החברה עם שבבי הסמארטפון הטובים ביותר, אבל בלי מודל של בינה מלאכותית שהולך עם זה.

בן תומפסון הזכיר הכרזה ״שקטה״ של צוות למידת המכונה של אפל בתחילת החודש, MLX. זה לא מודל, אלא תשתית שמאפשרת להריץ בצורה יעילה מודלים על הסיליקון של אפל. וההכרזה מציינת את כל מודלי ה Open Source הגדולים (Llama, Stable Diffusion, Mistral).

ההשוואה לגוגל היא מעניינת: אפל פותחת את החומרה שלה ונשענת על Open Source, בעוד שגוגל היא זו שמחזיקה באינטגרציה מלאה בין החומרה למודל (הסגור) שרץ עליה. זה ההיפך מהבדלי הגישה שהיו בעשור האחרון בין אנדרואיד לאייפון מבחינת אינטגרציה בין חומרה לתוכנה.

כלל אצבע גס בטירוף אבל לפעמים שימושי הוא שעסק שווה בערך 10 פעמים כמה שהוא הרוויח השנה. אז אם יש לך חנות כלי עבודה או מרפאת שיניים או ניוזלטר והרווחת שם מיליון דולר השנה, ותרצה למכור אותו למישהו אחר, הם צריכים לשלם לכם בערך 10 מיליון דולר תמורת העסק.

אוי, אני צוחק! לא באמת 10! יש המון משתנים שנכנסים לחישוב, ואני מתעלם מכולם […] עסק שווה את הערך של כל המזומן שהוא צפוי לייצר, בהיוון לשווי הנוכחי לפי שיעור הנחה מסויים. לפעמים, קצב הצמיחה ושיעור ההנחה יסתדרו ככה שזה ייצא בערך 10 פעמים הרווח של השנה, אבל כמובן שזה יכול להיות הרבה יותר או הרבה פחות. עדיין, כאילו, עם אקדח לראש שלי, 10.

כמובן שאין אקדח מכוון לראש שלי. אם מישהו היה בא אליי ואומר ״יש לי עסק שעשה מיליון דולר השנה, האם תשלם לי 10 מיליון דולר תמורתו״, לא הייתי פשוט נותן לו את הכסף. היו לי עוד שאלות. […] אף אחד לא קונה עסק בצורה עיוורת לפי איזה מכפיל של הרווח בשנה אחת מסויימת. הם בוחנים את הרקע כדי להבין מה המכפיל הראוי עבור העסק המסויים הזה בנקודת הזמן הזו במחזור העסקים, והם לוקחים בחשבון בעיות או הזדמנויות ספציפיות לגבי העסק הזה, או אירועים חד פעמיים שאולי ישפיעו על הרווח של השנה הזו באופן שלא מייצג את העסק בטווח הארוך.

והנה סיפור ש, ובכן, עלול לפגוע במוניטין של ברקשייר. ג׳ונתן וייל כותב שברקשייר הסכימה ב-2017 לקנות רשת תחנות עצירה למשאיות בשם Pilot Travel Centers תמורת 10 פעמים הרווח שלה ב-2023. לא בדיוק: מה שבאמת קרה הוא שברקשייר קנתה 38.6% מפיילוט ב-2017 תמורת 10 פעמים הרווח לפני מס וריבית (EBIT) באותה שנה, וגם הסכימה, באותה שנה, לקנות 41.4% בינואר 2023, ואת ה-20% הנותרים בינואר 2024, בכל פעם לפי אותה נוסחא. כלומר, 10 פעמים EBIT של השנה הקודמת.

זה נשמע כמו עסקה פשטנית באופן תמים מדי. אבל באפט ידוע בסגנון הזה. הוא מראש בוחר לעשות עסקים רק עם אנשים שיש לו רמת אמון גבוהה בהם. את חנות הרהיטים של גברת בי (מהדורה 30) הוא קנה תמורת 60 מיליון דולר עם חוזה של עמוד בודד ולחיצת יד. בלי לעבור על הספרים או על המלאי. הוא הסביר שאם צריך שעורכי דין ינסחו עשרות עמודים של סעיפים שיגנו עליו, הוא פשוט לא רוצה את העסקה הזו.

ונראה שעם פיילוט הגישה הזו לא עבדה כל כך טוב, מה שמאפשר למאט לוין לכתוב בסרקסזם:

אז ברקשייר עכשיו מחזיקים 80% מפיילוט; שאר 20% הם בבעלות ג׳ימי האסלם, בנו של הפאונדר של פיילוט. ובקרוב ברקשייר תצטרך לקנות את ה-20% הנוספים של פיילוט מהאסלם תמורת 10 פעמים הרווח של 2023. מה זה שלא יהיה.

זה יוצר תמריץ לשחק משחקים! ספציפית:

1. אם אתם האסלם, התמריץ שלכם הוא לגרום לרווח של 2023 להיות גבוה ככל האפשר, כדי שתוכלו לקבל 10 פעמים מספר גבוה.

2. אם אתם ברקשייר, התמריץ שלכם הוא לגרום לרווח של 2023 להיות נמוך ככל האפשר, כדי שתוכלו לשלם 10 פעמים מספר נמוך.

בדרך כלל, במצבים מעורפלים כאלה, רק לצד אחד יש הזדמנות לשחק משחקים. בדרך כלל זה המוכר. זה כאילו, אתה מנהל חברה, אתה רוצה למכור חלק ממנה או את כולה (בהנפקה, או לרוכש אסטרטגי, או להון סיכון, מה שזה לא יהיה), אתה יודע שהקונה הולך לדפוק איזה מכפיל על הרווחים של השנה, אז אתה מנסה קצת לנפח אותם.

וייל מצטט את הפרופסור למשפטים ג׳ורדן בארי: ״… תשלום של מכפיל עשר על הרווח עלול ליצור תמריץ לחברה הנרכשת להסכים לקחת מחירים נמוכים על חוזים רק כדי שיירשמו בשנה הנוכחית. בואו נניח שהעסקה הזו בדך כלל מכניסה לכם $100,000, אבל אתם יכולים לסגור אותה השנה אם תסכימו לעשות את זה ב-$80,000. זה בדרך כלל לא משתלם לכם, הפסדתם 20 אלף דולר. אבל בגלל שאתם מוכרים את החברה, החוזה הזה שווה לכם $800,000. זו עסקה טובה בשבילכם.״

זו הסיבה שרוכשים הם סקפטיים, ושואלים שאלות לגבי האיכות של הרווחים בשנה הנוכחית, לפני שהם פשוט משלמים עשר פעמים הרווח לפני ריבית ומס. אבל כמובן, אם כבר הסכמתם מראש לשלם מכפיל 10 על הרווח, אין לכם הזדמנות לשאול את השאלות האלה.

אבל במקרה הזה, לשני הצדדים כביכול יש הזדמנות לשחק משחקים: ברקשייר, הרוכש, כבר מחזיקה ב-80% מפיילוט, אז היא שולטת בדירקטוריון וממנה את המנכ״ל, שיכול בוודאי לעשות דברים כדי להפחית את הרווח של השנה. אבל האסלם, המוכר, הוא הפאונדר; יש לו יחסים קרובים יותר עם המנהלים בחברה, והוא יכול להתקשר אליהם ולבקש שינפחו את הרווחים השנה.

ואז החברה של האסלם תובעת את ברקשייר, בטענה שהיא באופן מלאכותי הפחיתה את הרווחים כדי להוריד את מחיר הרכישה, וברקשייר הגישה תביעה נגדית שטוענת שהאסלם ניפח באופן מלאכותי את הרווחים כדי להעלות את מחיר המכירה.

הטיעון של האסלם הוא בנוגע לחשבונאות: כשברקשייר השתלטה על פיילוט מוקדם יותר השנה, היא שינתה את המדיניות החשבונאית באופן שלא שינה את המצב הכלכלי של העסק, אבל כן הפיחתה את הרווח החשבונאי שלו. […] ברקשייר מצידה טוענת שהאסלם שיחד בסתר את המנהלים כדי לנפח את הרווחים.

כתב התביעה של ברקשייר מזכיר ארוחות ערב שבהן ג׳ימי האסלם לכאורה הבטיח למנהלים בחברה בונוסים מתחת לשולחן מתוך התשלום שיקבל על מכירת פיילוט לברקשייר, כדי לקנות את הנאמנות שלהם וליצור תמריץ מעוות לפעול כדי להגדיל את גובה התשלום הזה. ברקשייר טוענת שהוא גם לכאורה הפעיל לחץ על עובדים לסגור עסקאות לפני סוף 2023.

קשה שלא להיזכר בדברים האלה שבאפט אמר בריאיון ל CNBC ב-2021:

משהו שלמדנו לפני הרבה זמן הוא שאי אפשר לעשות עסקה טובה עם אדם רע. תשכחו מזה. אם אתם חושבים שתוכלו לנסח חוזה שהולך לעבוד נגד אדם רע, הם הולכים לנצח. הם בטח ייהנו מהתהליך המשפטי. אבל ברקשייר, או אני באופן אישי, לא רוצים לבלות את החיים שלנו בזה. וחוץ מזה, אנשים רעים מנצחים. הם מכירים יותר משחקים. הם אולי יפסידו בסופו של דבר, אבל זה לא איך שהיינו רוצים לבלות את חיינו.

המצגת של אנליסט הטק בנדיקט אוונס, נקראת השנה ״בינה מלאכותית וכל השאר״. ב-87 שקפים שהוא מציג תוך 27 דקות, הוא מתאר בצורה מרתקת את תעשיית הטק בנקודת הזמן הנוכחית, ומצביע על השאלות הכי מסקרנות לגבי השנים הקרובות.

זה מתחיל, כמובן, עם ההתלהבות הנוכחית סביב AI, שמתבטאת בין השאר בהתפוצצות המימון לסטארטאפים בתחום, למרות המשך הירידות בהיקף הגיוסים הכללי בהון סיכון, ובציטוט של ביל גייטס, ״במהלך חיי ראיתי שתי הדגמות של טכנולוגיה שנראו לי מהפכניות … הממשק הגרפי, ו ChatGPT״.

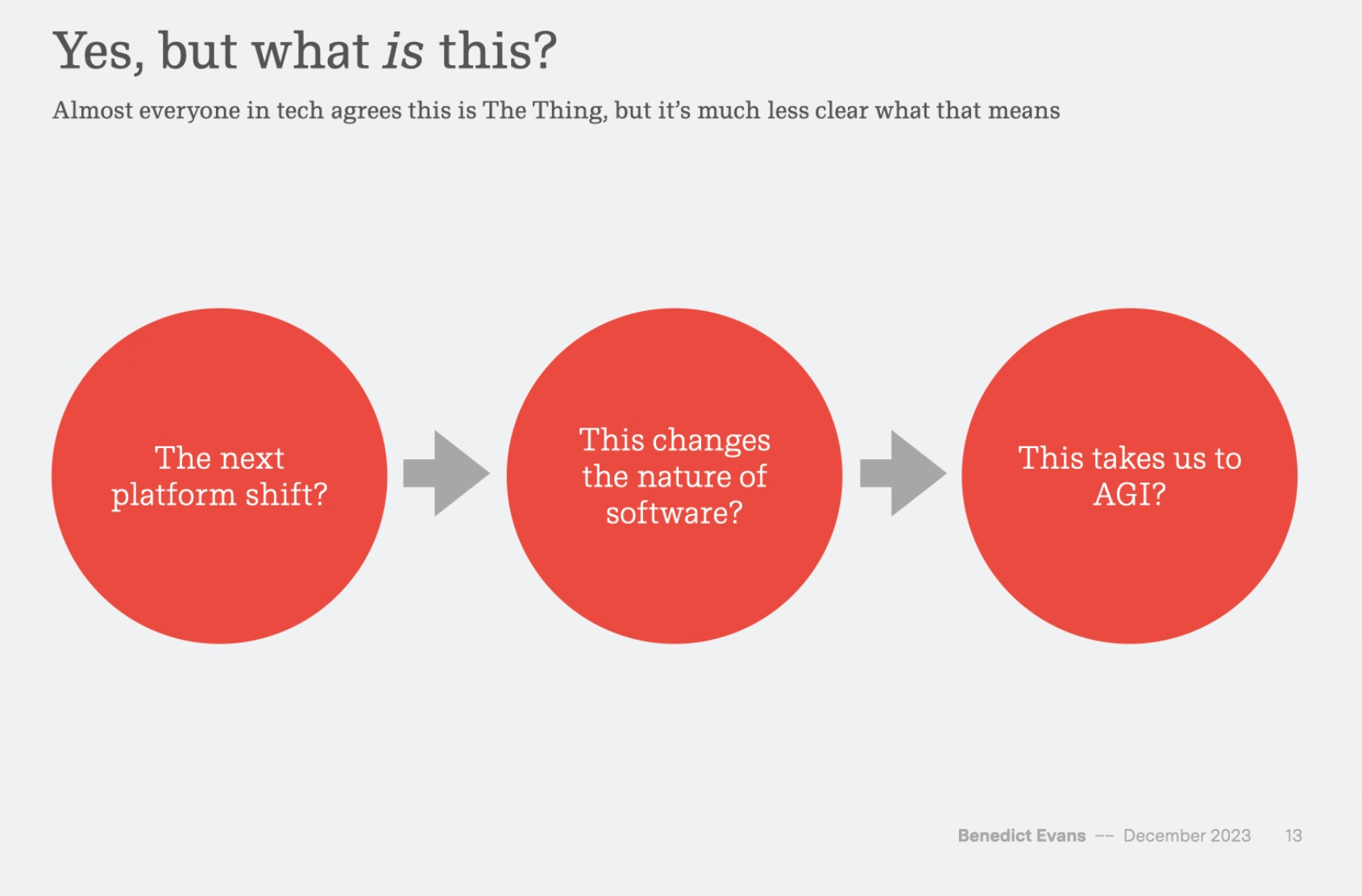

אז בינה מלאכותית זה מלהיב, אבל מה זה בדיוק הולך להיות? האם זה ״רק״ שינוי הפלטפורמה הבא, בהמשך למעברים מהמיינפריים, למחשבים אישיים, לאינטרנט הפתוח, ולסמארטפון? האם זה משהו שישנה לגמרי את האופן שבו תוכנה עובדת? או שהאם אנחנו מתקרבים ל AGI?

וכל אחת מהאפשרויות מעלה אוסף של שאלות מעניינות. אם זה שינוי פלטפורמה, מי ירוויח ממנו? Incumbents שיהפכו אותו לפיצ׳ר, או סטארטאפים שינצלו אותו כדי לעשות unbundling. או שאולי השוק כולו הולך להשתנות?

האם ביל גייטס צודק ומדובר ביותר מעוד שינוי פלטפורמה, אלא במהפיכה מסדר גודל שדומה מהמעבר משורת הפקודה לממשק הגרפי? וגם זה יעלה סדרה של שאלות. האם מודל האינטראקציה העתידי יהיה עם ״סוכן״ אוטומטי? האם זה יקרה דרך צ׳אט? האם זה אומר שכל האפליקציות ייבלעו על ידי כמה מודלים גדולים, או ההיפך, המודלים הגדולים יאפשרו פיצוץ של אפליקציות חדשות?

בהמשך יש דיון מעניין על AGI, ובסוף, כמובן, ״כל השאר״; מטא עדיין משקיעים במטאוורס, דיונים על רגולציה בביג טק, שוק האי-קומרס חוזר לטרנד כאילו לא היה קוביד, מעל 50% מהזוגות החדשים בארה״ב כבר מכירים דרך האינטרנט.

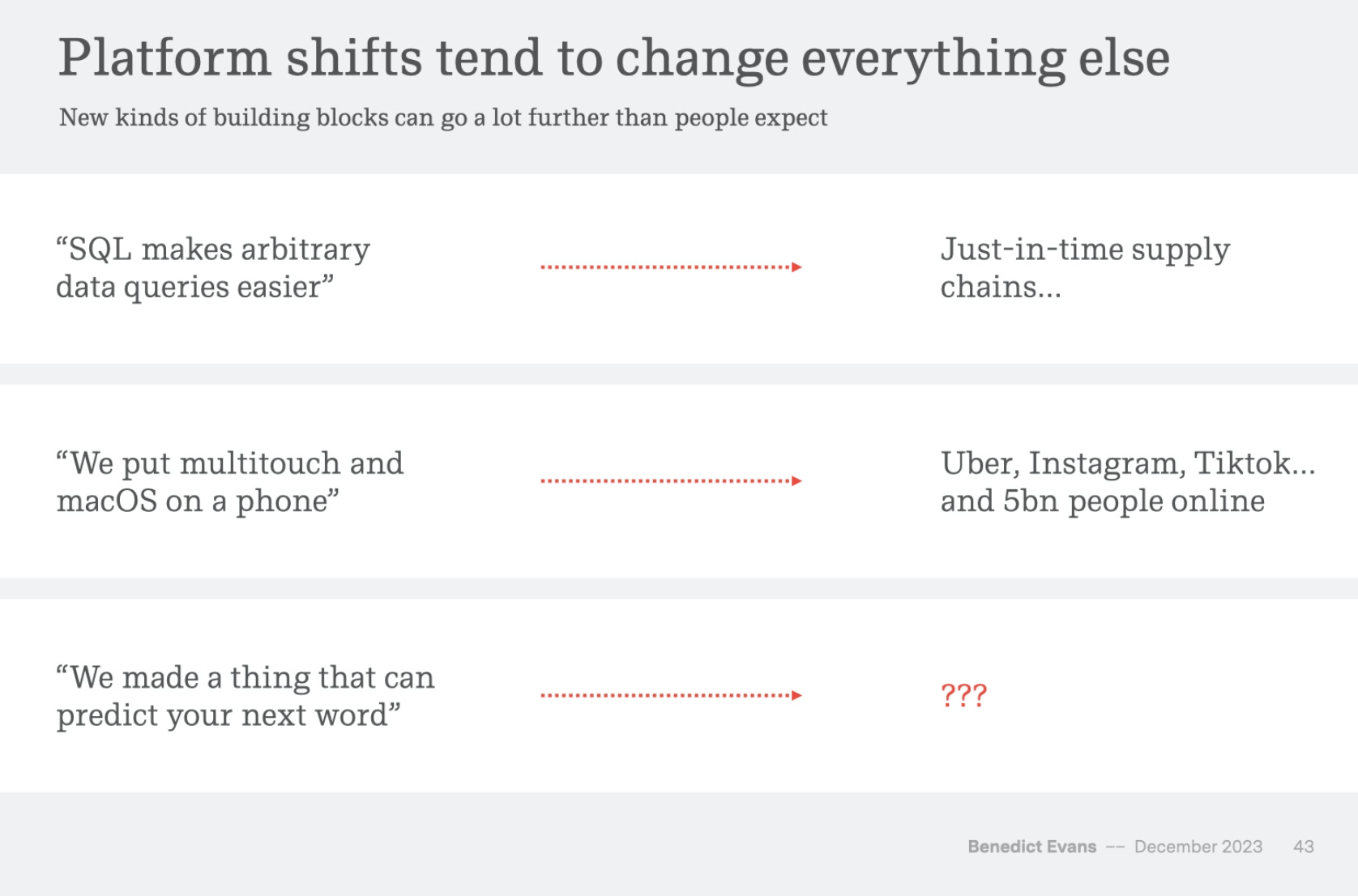

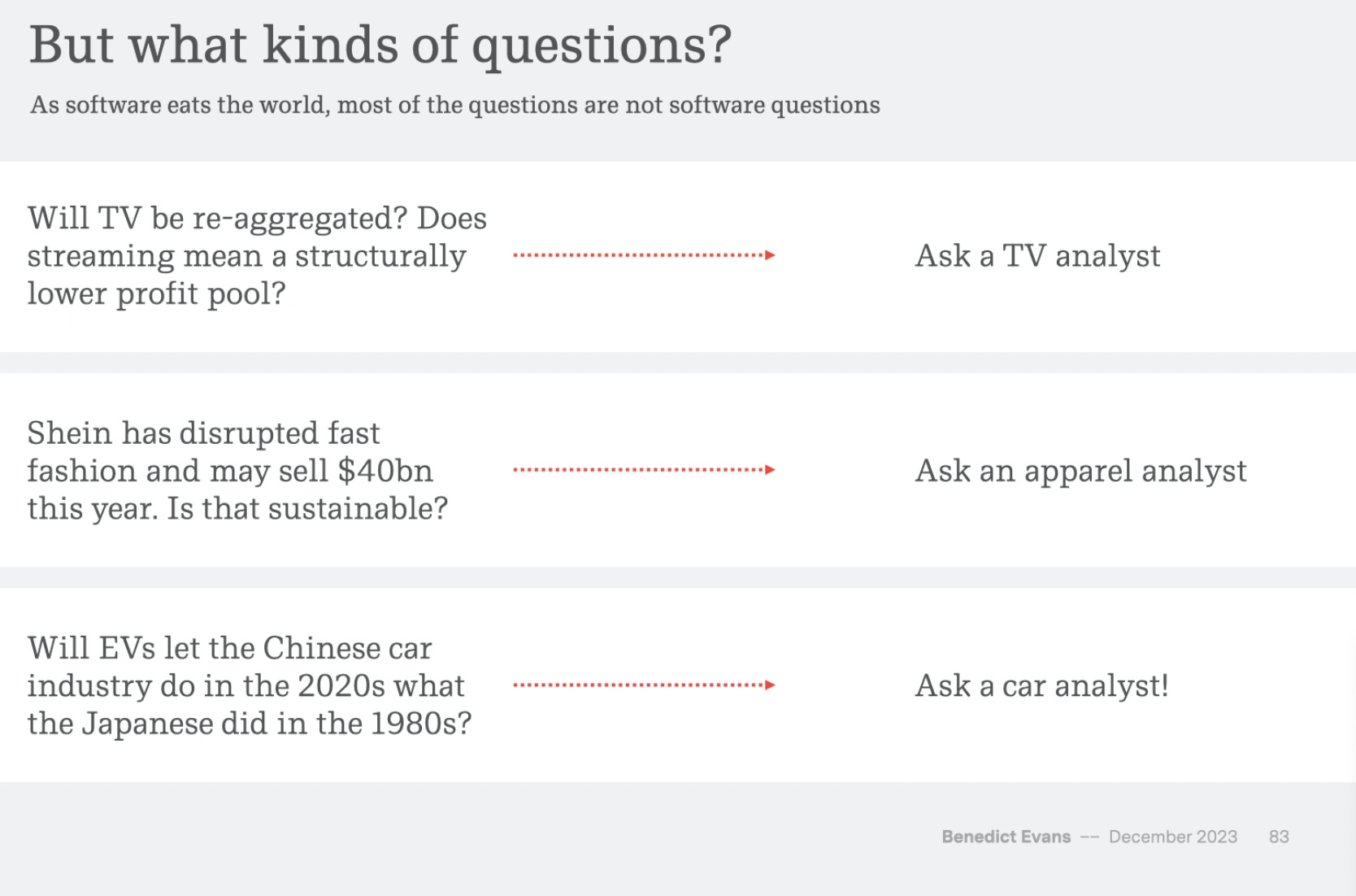

וככל שהתוכנה ממשיכה לאכול את העולם, הרבה מהשאלות כבר לא קשורות ספציפית לתוכנה.

אוונס מזכיר את מהפיכת הרכב האישי. בחמישים השנים הראשונות, השאלות היו סביב מהו רכב, ומהי יצרנית רכב. בהמשך, השאלות היו סביב, איך החיים הולכים להיראות כשלכולם יש רכב. אלו חברות ועסקים חדשים יווצרו. התשובה, שכנראה היה קשה לחזות בזמנו, היא שהרכב הפרטי איפשר את ההצלחה של עסקים כמו וולמארט ומק׳דונלדס.

ואותו דבר קורה עם תוכנה. חמישים השנים האחרונות היו, מה זה מחשב, מה זה חברת מחשבים, מה זה תוכנה. חמישים השנים הבאות הן, מה קורה שכולם אונליין, מה קורה כשכולם משתמשים בתוכנה בתור חלק מכל דבר שהם עושים.

אבל, הפרק הזה יביא את הסיפור של איך גייקו, במובן מסויים, נפלה קורבן להצלחה של עצמה, והפכה מהשחקנית המובילה בשוק ביטוח הרכב באמריקה, לזו שנשארה מאחור, ונאלצת לרוץ מהר ולנסות להדביק פערים.

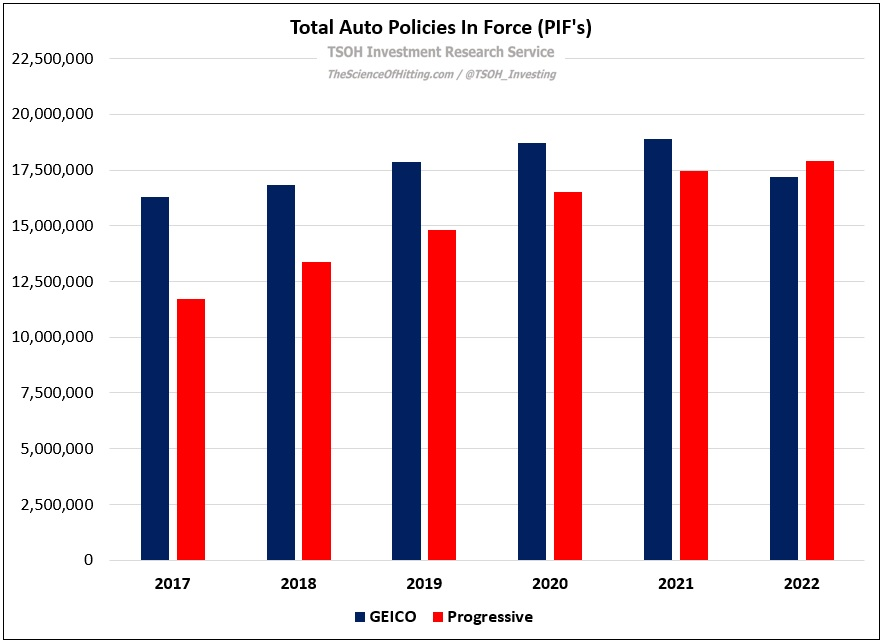

נתחיל מהסוף — המתחרה שעשתה disruption לשליטה של גייקו היא חברת הביטוח פרוגרסיב. בסוף 2017 היו לגייקו 4.5 מיליון פוליסות יותר מאשר פרוגרסיב, אבל הפער הזה נסגר לחלוטין עד סוף 2022, כשלפרוגרסיב היו לראשונה יותר פוליסות בתוקף מאשר לגייקו. והדינמיקה שהובילה לזה היא מאד מעניינת.

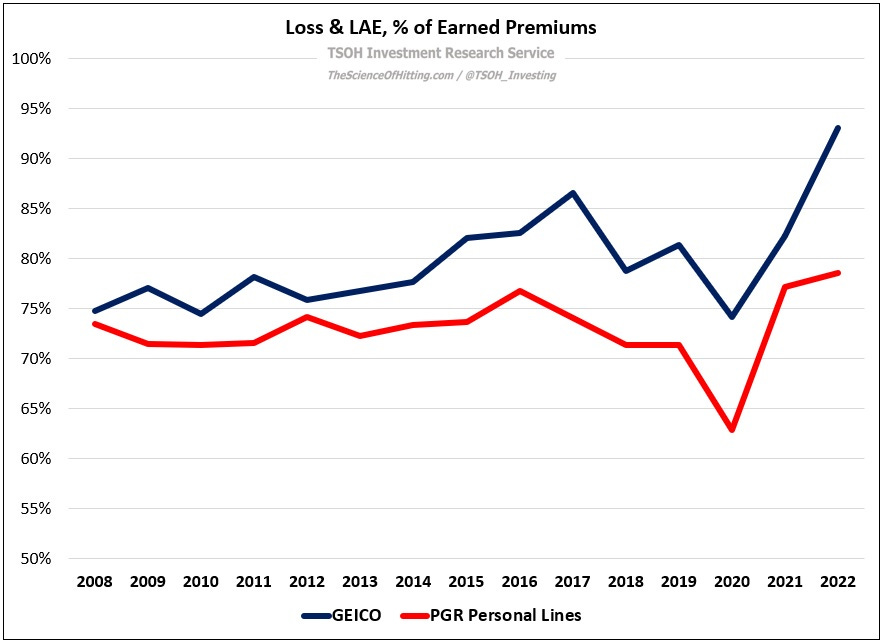

יש דרך קלה לחברות ביטוח לצמוח ולמכור הרבה פוליסות - להוריד מחירים. למכור פוליסות בהפסד. אבל זה לא מה שפרוגרסיב עשתה. למעשה, פרוגרסיב השיגו יחס הפסד (הסכום שמשולם על תביעות ביטוח מתוך סך הפרמיות שנגבו) טוב יותר מאשר גייקו! זה מעלה את החשד שמדובר בהסבר אחר.

וההסבר הוא, שפרוגרסיב בנו טכנולוגיה שתאפשר להם להציע מודל חיתום מתוחכם יותר. לכאורה, היתרון האדיר היה צריך להיות של גייקו. לאורך עשורים גייקו מכרו את הכמות הגדולה ביותר של פוליסות, ולכן הייתה להם כמות המידע הגדולה ביותר, שהיה אמור לאפשר להם לחזות בצורה הכי מדויקת את ההסתברות לתביעה, וככה לדעת לתמחר הכי טוב את הפרמיות שלהם. והיתרון הזה היה אמור רק ללכת ולגדול משנה לשנה.

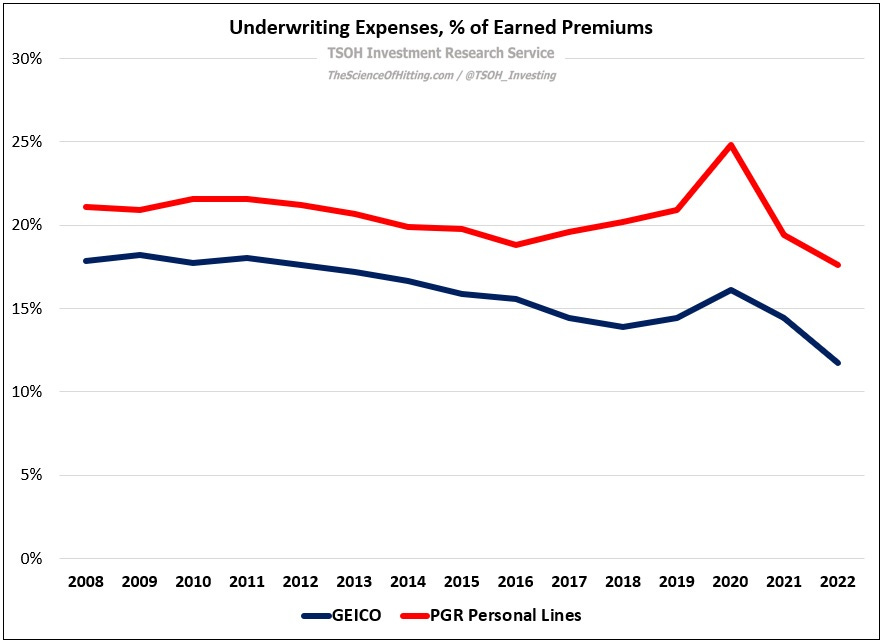

אבל פרוגרסיב הצליחו לשבש את הדינמיקה הזו. הם השקיעו בפיתוח של, מה שבדיעבד הסתבר בתור, disruptive technology. טכנולוגיה חדשנית שיצרה מהפיכה בשוק ביטוח הרכב. זה בא לידי ביטוי למשל בזה שלמרות שיחס ההפסד שלהם היה יותר טוב משל גייקו, שיעור ההוצאה שלהם על חיתום היה גבוה יותר משל גייקו. כדי לממן את הטכנולוגיה הזו.

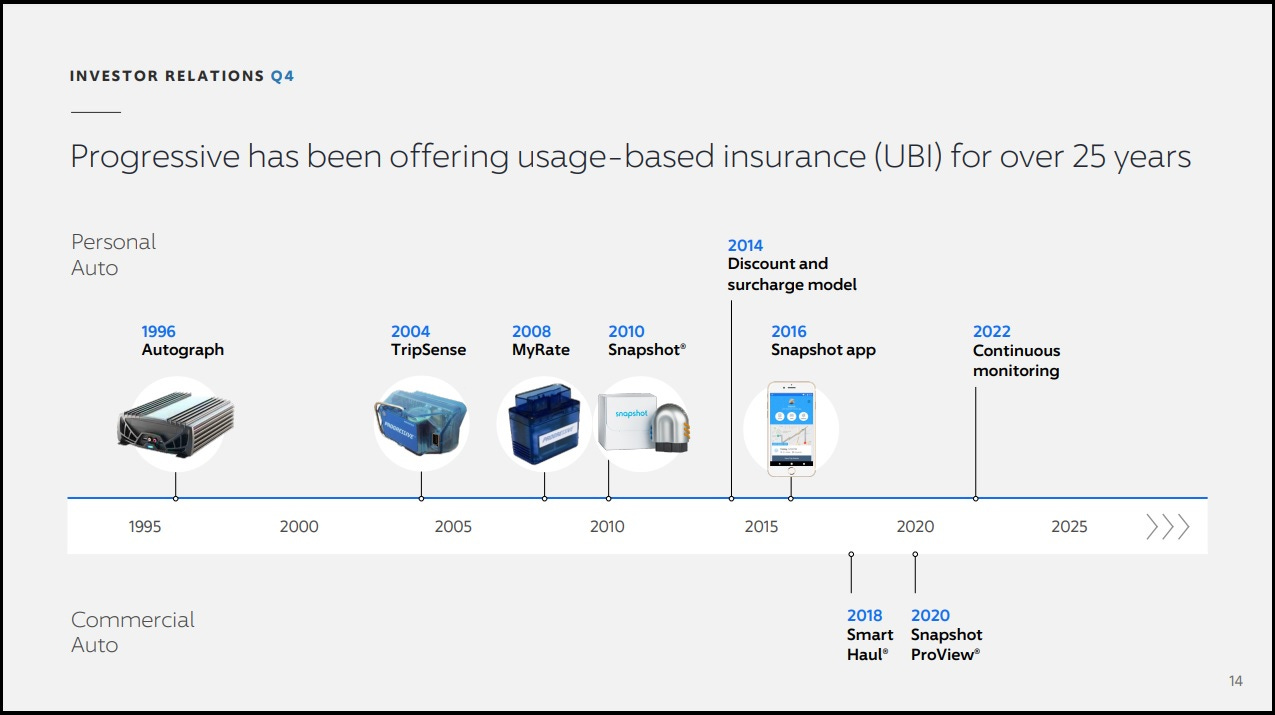

והטכנולוגיה שפרוגרסיב השקיעה בה נקראת טלמטיקה. הם התקינו חיישנים ברכב שאספו נתונים לגבי אופן הנהיגה ואיפשרו להעריך יותר טוב את ההסתברות לתאונה. ובזמן שפרוגרסיב השקיעו בטלמטיקה, גייקו המשיך לקצץ את עלויות התפעול שלהם ולשפר את הרווחיות. בדיוק כמו במודל הקלאסי של Innovator’s Dillema, שדיברנועליוכאןשובושוב. ובמקרה הנוכחי, על כסא ה Incumbent, שמתמקד בהמשך ההתייעלות של העסק שלו ונמנע מהשקעה בטכנולוגיה חדשה, יושב לא אחר מאשר וורן באפט. הנה מה שהוא אמר באסיפת בעלי המניות של 2012:

פרוגרסיב כנראה מובילים במה שתיארת [טלמטיקה]. אנחנו לא עשינו את זה בגייקו, אבל אם נחשוב שתתפתח דרך טובה יותר להעריך את הסיכוי שמישהו יעשה תאונה [נעשה את זה] … ברור שאם תוכל לשבת במכונית עם מישהו במשך שישה חודשים, אולי תוכל ללמוד קצת על הנטיות שלהם, בייחוד אם הם לא יידעו שאתם שם … אבל אני לא רואה את זה בתור שינוי משמעותי … אנחנו תמיד מחפשים עוד דברים שגידיו לנו את ההסתברות שמישהו יעשה תאונה בשנה הבאה … אבל אני לא חושב שהניסוי החדש הזה מאיים על גייקו … השיווק שלנו, בחירת הסיכון, ושימור הלקוחות עובדים יוצא מהכלל. גייקו היא מכונה משומנת.

בדיוק! קליי כריסטנסן, אבי תורת ה-disruption, ומי שהפך את המונח הזה לכל כך פופולרי, הסביר את זה במאמר שלו מ-2015: ״בגלל שתהליך של disruption יכול לקחת זמן, incumbents הרבה פעמים מתעלמים מה disrupters״. וזה בדיוק מה שבאפט וגייקו עשו בנוגע לטלמטיקה. הם התעלמו מזה.

שנה אחר כך, במאי 2013, גלן רנוויק, מנכ״ל פרוגרסיב בזמנו, אמר ש״ממה שידוע לנו, לא נראה שגייקו מעוניינים בביטוח מבוסס-שימוש. אנחנו מאמינים שזו דרך פנטסטית לפלח לקוחות חדשים בשוק״ (כלומר, להבחין בין לקוחות חדשים עם הסתברות נמוכה לתאונה, לבין כאלו עם סיכון גבוה). באפט לעומת זאת, אמר את זה באותה שנה:

אני לא חושב — וכמובן שפרוגרסיב לא מסכימים איתי — ששיטת הבחירה שלהם טובה יותר משלנו. והייתי אומר שאני אולי אפילו מרגיש ששלנו היא קצת יותר טובה משלהם … אני מזמין אותכם להשוות את התוצאות של פרוגרסיב עם התוצאות של גייקו במהלך השנתיים-שלוש הקרובות, ואם אנחנו טועים, אני אודה שטעינו - אבל אני לא חושב שזה מה שיתברר.

אנחנו כמובן ניענה להזמנה של באפט. והוא באמת צדק, בשלוש השנים שלאחר מכן התוצאות של גייקו עדיין היו טובות יותר משל פרוגרסיב. אבל כמו שהסביר פרופסור כריסטנסן, disruption לוקח זמן, ובמשך תקופה ארוכה זה עלול להיראות כאילו הטכנולוגיה החדשה היא נחותה. עד שיום אחד היא כבר לא. והיום הזה בסופו של דבר הגיע. המכונה המשומנת של גייקו התחילה לחרוק. הנה אג׳יט ג׳יין, סגן היו״ר של ברקשייר שמנהל את תחום הביטוח, ב-2019:

לגייקו יש יתרון משמעותי על פרוגרסיב ביחס ההוצאה, בערך של שבע נקודות. אבל ביחס ההפסד, פרוגרסיב עושים עבודה טובה יותר; יש להם יתרון של בערך 12 נקודות. אז, סך הכל, פרוגרסיב מקדימים אותנו בערך בשבע נקודות [ביחס המשולב]. גייקו מודעים טוב מאד לחולשה שלה ביחס ההפסד, וממוקדים בסגירת הפער הזה מהר ככל האפשר … אני מקווה שנוכל להדביק [את פרוגרסיב] ביחס ההפסד ולשמור על היתרון ביחס ההוצאה״.

ג׳יין הודה שגייקו עשו טעות כשזלזלו בתפקיד של טלמתיקה או ביטוח מבוסס-שימוש בעסקי ביטוח הרכב: ״גייקו פספסו את האוטובוס ואיחרו לזהות את הערך של טלמתיקה, הם התעוררו לעובדה שטלמתיקה משחקת תפקיד גדול בהתאמת מחיר לסיכון … אני חושב שגייקו מדביקים את פרוגרסיב״. ובכן, טרישיה גריפית׳, המנכל״ית של פרוגרסיב, דווקא חשבה אחרת: ״יש לנו יתרון על הרבה מהמתחרים כבר הרבה שנים - ואנחנו לא מתכוונים לעצור … פילוח הוא רכיב מפתח במחירים התחרותיים שלנו, ואין מקום שזה ניכר בו יותר מאשר ההשקעה שלנו בביטוח מבוסס-שימוש … ביטוח מבוסס-שימוש הוא משתנה התמחור הכי מוצלח שיש לנו והוא מספק דיוק שאין כמותו בתמחור ללקוחות״.

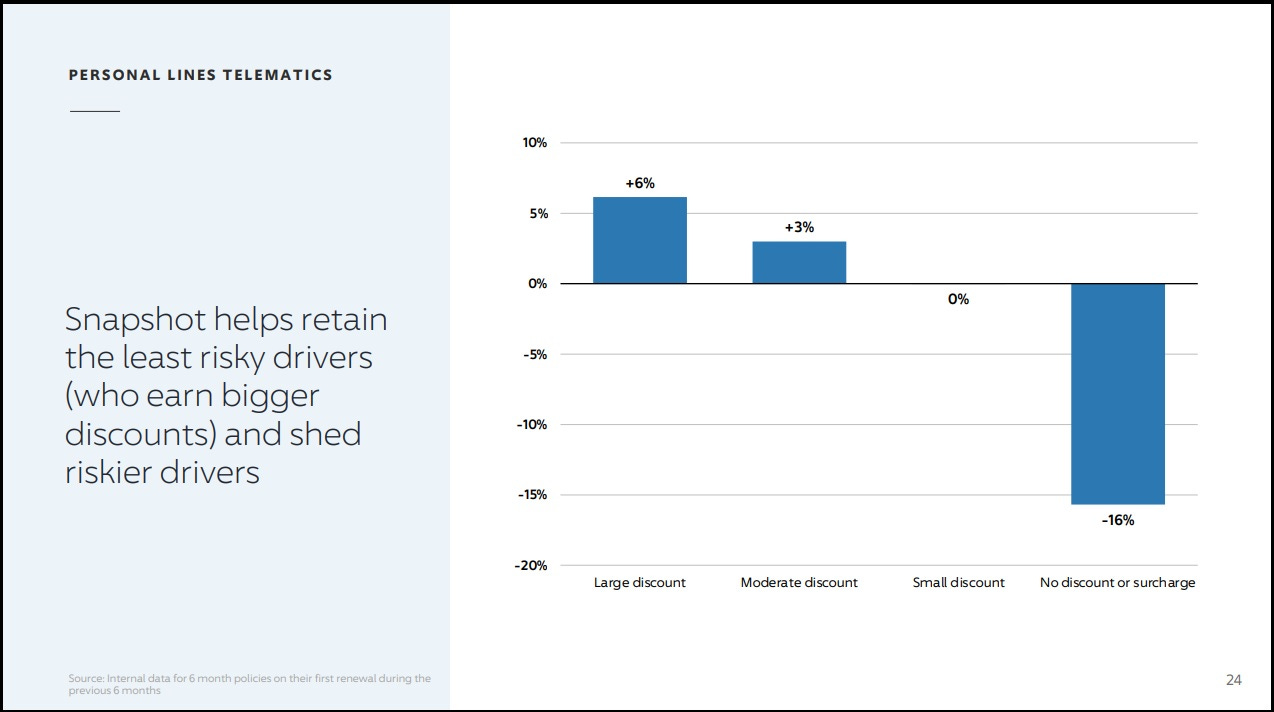

עשר שנים אחרי שפרוגרסיב השיקו את Snapshot, מוצר הביטוח מבוסס-שימוש שלהם, גייקו השיקו מוצר דומה בשם DriveEasy. אבל לפיגור הזה יש משמעויות די דרמטיות. כמו שאלכס מוריס הסביר בפוסט שניתח את כל הסיפור הזה:

בזמן שגייקו פטפטו במהלך שנות ה-2010, פרוגרסיב המשיכו לשפר את האופן שבו Snapshot משדך מחיר לסיכון. במהלך חמש השנים האחרונות זה כלל גם אפשרות של גביה עודפת בהתאם לנהיגה של הנהג (היום, ההנחה האפשרית המקסימלית היא 45%, בעוד שהקנס הפוטנציאלי הגבוה ביותר הוא 60%). כמו שהציטוט הזה משיחת הרבעון הרביעי של 2022 של פרוגרסיב מראה, הם נפרדו ממספר גבוה של נהגים גרועים / מסוכנים כתוצאה מכך — חלקם ככל הנראה העבירו את הפוליסה שלהם לגייקו: ״שיעור החידוש של הנהגים הכי בטוחים שלנו, שנהנים מההנחות הכי גבוהות, הוא 6% יותר מהממוצע, בעוד שהוא 16% נמוך יותר לנהגים המסוכנים שלא מקבלים הנחה … התכנית הזו באופן סיסטמטי עוזרת לנו לשמור נהגים בסיכון נמוך ולהיפרד מנהגים בסיכון גבוה״.

בדיוק כמו במאמר המכונן של כריסטנסן מ-1995 על מלחמת הכוננים הקשיחים. עד שהטכנולוגיה החדשה משתפרת מספיק כדי שה-Incumbent ישתכנע ביתרון שלה, ה Disruptor כבר צבר פער מאד גדול שה-Incumbent יתקשה להדביק. ובתעשיית הביטוח, ההשלכות יכולות להיות די אכזריות.

באפט סיכם את הסיפור באסיפה של 2021: ״לפרוגרסיב יש את האופרציה הטובה ביותר בשנים האחרונות במובן של להתאים מחיר לסיכון — וזה כל מה שקובע בביטוח״.

הנה (עוד) תזכורת עד כמה אנשים חוששים מטכנולוגיות חדשות, ונוטים להתמקד בבעיות זמניות שייפתרו עם הזמן, ולא מזהים את היתרונות הענקיים שהן מביאות.

הסרטון המשעשע הזה מ-1993 נהיה די ויראלי בטיקטוק לפני כמה חודשים. הוא מראה איך אנשים הגיבו להכרזה שבורגר קינג יתחילו לקבל כרטיסי אשראי. שלושים שנה אחר כך, כשיותר ויותר אנשים אפילו לא מסתובבים עם ארנק יותר ומסתמכים רק על הטלפון שלהם, ברור מאליו כמה מעצבן זה היה אם היינו צריכים לשלם במזומן על בורגר. אבל ב-1993, לאנשים היו חששות מעניינות מההתפתחות הזו.

אני רק מקווה שזה לא הולך להאט את העניינים בקופה, כי אנשים יצטרכו להתקשר לניו יורק ולקבל אישור או מה שזה לא יהיה. כשאני רוצה את הוופר שלי, אני רוצה אותו עכשיו.

המרואיין הבא היה קצת יותר פתוח לרעיון והסכים ש״אנשים אולי ישתמשו בזה כשהם בחופשה״, אבל ״אני לא יכול לדמיין את זה עובד על בסיס יומיומי״.

היו כמה תגובות לא רעות לסרטון. ״זה התיישן טוב כמו חלב״, או ״הרגע השתמשתי בשעון אפל כדי לשלם 79 סנט על פחית״. מעניין איך יהיה לראות בעוד 30 שנה סרטון של מה אנשים אמרו אחרי ההשקה של ChatGPT, ומה יהיו התגובות לזה ב-2053.

נהדר כרגיל. לא מפספס אף מהדורה.

תודה!