שוב יום שישי. הפרק של אופטיקאסט השבוע עסק בדילמת החדשנות בקלאוד, העליה של AWS, והכישלון (היחסי) של החברות ששלטו בשוק התוכנה ל IT לפני הקלאוד.

בשבוע שעבר, שהיה שבוע הדו״חות של חברות הביג טק, הזכרתי שלדעתי לא צריך לבזבז המון זמן ואנרגיה על כל דו״ח רבעוני. אבל רק להגיד מה לא, זו לא גישה מאד מוצלחת. אז כדי לאזן את זה, המהדורה היום תוקדש כולה לחברות הביג טק. היא תכלול חמישה נושאים שאני חושב שכן שווה לתת להם תשומת לב. חלק אחד לכל חברה.

קדימה למהדורה 66 -

דברים שנתקלתי בהם השבוע

מטא: טיפשות אנושית ובינה מלאכותית

לולהפאלוזה הוא הנטיה להיות מושפעים בצורה מוגזמת מ social proof [לחקות בצורה עיוורת את הפעולות של אנשים אחרים, א.מ.], בעיקר תחת תנאים של חוסר וודאות ולחצים.

אחת הדוגמאות היא קיטי ג'נובזה, ש-60 או 70 איש פשוט צפו ולא עשו כלום בזמן שהיא נרצחה באיטיות. אחד ההסברים הפסיכולוגיים הוא שכולם הסתכלו על כולם ואף אחד לא עשה כלום, אז היה social proof אוטומטי שהדבר הנכון לעשות הוא כלום.

אבל זה לא הסבר מספיק טוב לדעתי. זה רק חלק מזה. יש גם רעיונות של מיקרו כלכלה ומשחקי רווח והפסד שבאים לידי ביטוי. אני חושב שהרבה פעמים תופעות פסיכולוגיות ותופעות כלכליות משתלבות יחד, ומי שלא מבין את זה הוא טיפש מוחלט.

גם אנשי עסקים מצליחים נסחפים אחרי גלים של social proof. אם תיזכרו, לפני כמה שנים חברת נפט אחת קנתה חברת דשנים ואז כל חברת נפט גדולה מיהרה לקנות חברת דשנים. לא הייתה שום סיבה שחברות הנפט האלה יקנו חברות דשנים אבל הם לא ידעו בדיוק מה לעשות ואם אקסון עשתה את זה אולי זה היה מספיק טוב גם בשביל מובייל ולהיפך. אני חושב שהיום כולן כבר נעלמו וזה היה אסון מוחלט.

מטא הפתיעה לטובה את התחזיות של האנליסטים, והמניה עלתה מעל 20% לאחר פרסום הדו״ח. בסה״כ היא עלתה מעל 400% (!) מאז השפל שהיא הגיע אליו בנובמבר 2022. לא משהו שאמור לקרות בשוק יעיל לאחת החברות הכי גדולות בעולם עם כמות כזו מאסיבית של אנליסטים שמכסים אותה.

ומעניין להתעכב על רגע השפל ההוא. מטא התמודדה עם אוסף של בעיות שהתנקזו באותו זמן, וכנראה גרמו לאנליסטים ולמשקיעים להיבהל ולהתרחק מהמניה. בלי קשר לשווי או למחיר. ״אפקט לולהפאלוזה״.

אבל מה היו הבעיות האלו? הבעיה המרכזית שהטרידה את המשקיעים הייתה ההשקעה האדירה בחזון המטאוורס. החלק הזה של העסק הפסיד 10 מיליארד דולר בשנה, וצוקרברג התעקש שההשקעה הזו רק תגדל. השוק לא היה שותף להתלהבות של צוקרברג מחלום המטאוורס, ו לא אהב את הרעיון של להעלות באש 10+ מיליארד בשנה בתור ״מיסי מטאוורס״. החשש היה שצוקרברג, שמחזיק בשליטה מלאה בזכויות ההצבעה בחברה, ״איבד את זה״, הוא נסחף רחוק מדי אחרי חלום המטאוורס (ואפילו שינה את השם של החברה ל״מטא״!).

בלי להיכנס למעמקי הדיון (המעניין!) על פרוייקט המטאוורס כרגע, הביקורת הזו התערבבה עם עוד כמה עניינים שבדיעבד לא היו קשורים בכלל להשקעות המטאוורס. אני אזכיר שניים מהם.

אחד היה האיום מצד טיקטוק. החשש היה שמשתמשים יבלו בה זמן שאחרת היו מבלים באינסטגרם. ואם הם יבלו פחות זמן באינסטגרם, הם יראו פחות פרסומות ומטא תייצר פחות הכנסות. החשש לטווח הארוך היה שהדור הצעיר יתרגל להתשמש באפליקציות כמו טיקטוק שהן לא מבית מטא, וכשהם יתבגרו וייכנסו לשוק העבודה וכח הקניה שלהם יגדל - מטא לא תהיה זו שתרוויח מלפרסם להם.

עניין שני היה ATT. מדיניות הפרטיות החדשה של אפל. במשך שנים מטא הסתמכה על IDFA — מזהה משתמש ייחודי באייפון — כדי לקשר בין פרסומת שהמשתמש ראה בפייסבוק או באינסטגרם, להתנהגות שלו באפליקציות אחרות. האם הוא שילם על משחק, או קנה מוצר וכו׳. הפידבק הזה איפשר לשפר את האלגוריתם שמנחש איזה פרסומות יהיו רלוונטיות לאילו משתמשים. אבל אפל החליטה לחסום את המזהה הזה, צעד שפגע בשורה של חברות שעשו כסף מפרסום באייפון. פייסבוק דיווחה על אובדן של 10 מיליארד דולר בהכנסות כתוצאה מזה ב-2022.

הפיתרון לשתי הבעיות האלה - התחרות עם טיקטוק והמדיניות החדשה של אפל - עובר דרך השקעה בבינה מלאכותית. נסביר בהמשך למה.

העניין הוא שבשביל בינה מלאכותית צריך מעבדים גרפיים של אנבידיה. זה דורש השקעה מאד גדולה. שמארק צוקרברג עשה ב-2022, בתזמון שבדיעבד נראה מדהים. כמה שבועות לפני ההשקה של ChatGPT, ולפני שהביקוש למעבדים הגרפיים של אנבידיה זינק לשמיים ונוצר מחסור אדיר.

אבל כמו שאומרים, עשר מיליארד פה, עשר מיליארד שם, בסוף זה מצטבר לכסף אמיתי.

באותו רגע זה לא נראה מדהים להוציא מיליארדי דולרים על מעבדים גרפיים. והכל התחבר יחד. שריפת הכסף במטאוורס, הירידה בהכנסות (שלא הייתה קשורה למטאוורס!), הצורך בהגדלת השקעות הון (שגם לא הייתה קשורה למטאוורס!) , אוסף האיומים מטיקטוק, מאפל, מהרגולציה.

זה יצר ״אפקט לולהפאלוזה״.

המניה של מטא הוכרזה בתור ״לא ניתנת להשקעה״. היא פשוט דיממה שם ב-$90, כמו קיטי ג׳נוביזה האומללה, ואף אחד לא עשה כלום כי כל האחרים לא עשו כלום. מטא נסחרה בפחות ממכפיל 10 על הרווחים (לא הכנסות, רווחים!) גם לאחר כל ההשפעות של המדיניות החדשה של אפל והתחרות עם טיקטוק ובניכוי מיסי המטאוורס. והמשקיעים עמדו וצפו. ולא ידעו בדיוק למה הם לא קונים, רק ידעו שגם האחרים לא קונים.

אז זה בעיניי מה שמעניין בסיפור של המניה של מטא. הסיבה שהשוק הוא לא יעיל 100% מהזמן ב-100% מהחברות הוא בדיוק חוסר שיקול הדעת האנושי. ואת מה שקרה עם מטא בשנתיים האחרונות אפשר לתייק בראש רשימת הדוגמאות שממחישות את זה.

מה שעוד מעניין הוא שההשקעות שצוקרברג הוביל במעבדים גרפיים בזמנו, וספגו ביקורת כאמור, דווקא התבררו כצעד מבריק. זה מה שאיפשר לפתור שתיים מהבעיות שהזכרתי למעלה - האיום מצד טיקטוק, ומדיניות הפרטיות של אפל.

ולפני שאתם ממהרים לשלוח לי תגובות ולהאשים שלבחור שמסתובב עם פטיש כל בעיה נראית כמו מסמר״, תנו לי לנסות להסביר למה AI רלוונטי כאן. או יותר נכון Machine Learning. ככה זה היה נקרא לפני ש ChatGPT הושק. מאז הכל הפך ל AI. בכל מקרה, מדובר באלגוריתמים שרצים הכי טוב על מעבדים גרפיים של אנבידיה.

מדיניות הפרטיות של אפל פגעה בכל חברה שהסתמכה על מעקב אחרי משתמשים על פני כמה אפליקציות. הם רואים פרסומת באפליקציה אחת, ומבצעים רכישה באפליקציה אחרת. המידע הזה חשוב כדי להמשיך להראות פרסומות בצורה אפקטיבית. זה פגע לא רק בפייסבוק/מטא, אלא גם בחברות כמו סנאפ או Shopify, אבל מטא היא זו שהיו לה מספיק משאבים כדי לנסות ולהתגבר על זה. ובדיעבד זה רק העמיק את החפיר והדומיננטיות שלה. הדרך להתגבר על זה היא לבנות אלגוריתמים הסתברותיים. זה לעולם לא יהיה טוב כמו מערכת דטרמינסטית, אבל אם אין ברירה, אפשר להגיע לתוצאות לא רעות אם אוספים מספיק דאטה ומאמנים מודלים.

ואותה גישה שימשה גם להתמודדות עם האיום השני. טיקטוק מראים למשתמשים שלהם פיד אלגוריתמי שלא מבוסס על החברים שלהם. בכלל לא על אנשים שהם מכירים. זה מבוסס על תחומי עניין. כשסנאפצ׳אט איימו על הדומיננטיות של מטא, לפני עשר שנים, מטא השיקה את פיצ׳ר ה Stories באינסטגרם, וגדעה את הצמיחה של סנאפצ׳אט בין לילה. כדי להתמודד עם טיקטוק באופן דומה, מטא הייתה צריכה להשיק מוצר דומה בתוך אינסטגרם, שימנע מהזמן ותשומת הלב של המשתמשים לזלוג לטיקטוק.

אז הם השיקו את Reels. זה דרש עוד השקעת בינה מלאכותית גדולה, כדי שיהיה אפשר ללמוד את המשתמשים ולהציע להם סרטונים שבאמת יעניינו אותם ויגרמו להם לבלות הרבה זמן באפליקציה. ועוד השקעה אחר כך כדי לעשות מונטיזציה ל Reels, לבנות גם שם מערכת פרסום אפקטיבית. שגם זה דורש — תגידו ביחד איתי — בינה מלאכותית ומעבדים של אנבידיה.

ואם לשפוט לפי הדו״ח האחרון של מטא, נראה שזה עבד לא רע! הם התמודדו בהצלחה עם שתי הבעיות האלה. חלקית הודות למעבדים הגרפיים שהם רכשו ב-2022 (וזכו כאמור לביקורת מצד המשקיעים). ובזמן שכולם במירוץ להשיג מעבדים גרפיים ולא לפספס את מהפיכת הבינה המלאכותית, מטא נראית במצב טוב.

ועל הרקע הזה, כנראה שמגיעה התנצלות למארק צוקרברג. בהנחה שהוא בן אדם אמיתי ולא רובוט מבוסס AI שנוצר כדי להכין אותנו לחוייה במטאוורס. אני במקומו הייתי נעלב. הנה מה שהוא אמר בשבוע שעבר:

לאחרונה חשפתי שעד סוף השנה הזו יהיו לנו מעל 350 אלף מעבדי H100 [המעבד הגרפי המתקדם של אנבידיה - א.מ.], וכולל מעבדים גרפיים אחרים זה יהיה שווה ערך לכח מחשוב של 500 אלף מעבדי H100. אנחנו במצב טוב עכשיו בגלל השיעורים שלמדנו מ Reels. בהתחלה לא בנינו מספיק קלאסטרים של מעבדים גרפיים בשביל Reels, ותוך כדי זה החלטתי שאנחנו צריך לבנות מספיק קיבולת כדי לתמוך גם ב Reels, וגם בעוד שירות בינה מלאכותית בגודל דומה ל-Reels שציפינו שיגיע בהמשך, כדי שלא נהיה שוב במצב הזה. ובאותו הזמן ההחלטה הייתה שנויה במחלוקת והתמודדנו עם הרבה שאלות על כמה שאנחנו מוציאים על השקעות הון, אבל אני באמת שמח שעשינו את זה.

אני מניח שגם בעלי המניות של מטא באמת שמחים שהוא עשה את זה.

לפני שממשיכים - מכירים מישהי או מישהו שגם יתעניינו? שתפו איתם את המהדורה

הנה משפט שצץ בדו״ח האחרון של מיקרוסופט תחת ״גורמי סיכון״:

יש לנו יכולת מוגבלת לשלוט או להשפיע על צד שלישי שאיתם יש לנו הסדרים, מה שישפיע על היכולת שלנו לממש את היתרונות הצפויים.

הצד השלישי הזה היא כנראה חברת OpenAI. לפני כמה חודשים סאם אלטמן פוטר מתפקיד המנכ״ל. ואחרי כמה ימים חזר. עקבתי מקרוב (מדי) אחרי הדרמה ההיא. מאז נחשף עוד מידע לגבי מה שקרה מאחורי הקלעים ואולי הוביל להחלטה התמוהה ההיא. והנה עוד מידע כזה. שאולי עלול להשפיע על הסיכון הזה עבור מיקרוסופט.

זה הפך די ויראלי כשסאם אלטמן אמר בעדות קונגרס שאין לו אחזקה בחברה. הוא עושה את זה כי הוא אוהב את זה. אבל בעוד שזה טכנית אולי נכון, יכול להיות שהיו כמה עניינים בעייתיים מתחת לפני השטח. ומי יותר טוב בלחפור בהם מאשר מייק נון-גאאפ.

הממצא הראשון של מייק הוא שחוקי העזר של OpenAI הן ידידותיות בצורה חריגה לאינסיידרים בכל מה שנוגע לטרנזאקציות של בעלי עניין. אם הוא קורא אותם נכון, התקנות מאפשרות לדירקטור להתמנות לוועדה של איש אחד, לבצע בשם OpenAI טרנזאקציה שבה יש לו עניין אישי, בלי להידרש לאישור מחבר דירקטוריון שאינו בעל עניין, ובלי אפשרות לבטל את הטרנזאקציה כל עוד היא ״הוגנת״.

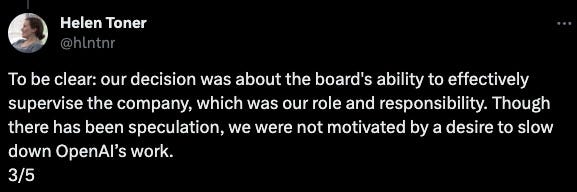

זה מעלה את השאלה, האם התרחשו טרנזאקציות כאלה, שהדאיגו את שאר חברי הדירקטוריון. לפי תקנות העזר, הדרך היחידה שלהם להתמודד עם זה היא כנראה ע״י הדחה מהדירקטוריון. זה אולי מסביר את מה שהלן טונר, אחת מהארבעה שהצביעו בעד הפיטורים, התכוונה כשכתבה ״היכולת של הדירקטוריון לפקח בצורה אפקטיבית על החברה״.

אבל האם באמת היו טרנזאקציות כאלה?

הנקודה הראשונה של מייק היא שייתכן שהמבנה הסבוך של החברה, והאופן שבו חוקי העזר נוסחו, מאפשרים להתעשר מהשקעה ב OpenAI גם בלי להחזיק מניות באופן ישיר. הנה דוגמא (מתוך TechCrunch):

הקרן המשפחתית של ריד הופמן, אפוריזם, ביצעה השקעה שלא דווחה עד כה של 50 מיליון דולר בעסק למטרות-רווח של OpenAI ב-2018.

החברה הזו נקראה אז SummerSafe. ריד הופמן, מייסד לינקדאין, היה גם חבר בדירקטוריון של OpenAI. מייק מצא דיווח על ההשקעה הזו של 50 מיליון דולר הזו בטופס ה-990 שהקרן הגישה ב2018. למרות זאת, שווי האחזקה הוערך ב 30.4 מיליון דולר. לאן נעלמו 19.6 מיליון דולר?

שנה לאחר מכן, בדיווח של דצמבר 2019, שווי האחזקה של אפוריזם הוערך ב-14.6 מיליון דולר. בדצמבר 2020 כבר לא נרשמה אחזקה כלל.

מה קרה? מי מחזיק את המניות עכשיו?

אז כש OpenAI אומרים שסאם אלטמן ״לא מחזיק במניות באופן ישיר״, אני יכול להצביע על הדיווחים של הקרן אפוריזם של ריד הופמן ולהגיד שגם הם לא (מאז 2019), ונראה שיש ראיות מגובות בדיווחים לכך שמשקיעים מוקדמים יכולים להעביר את האחזקה שלהם ליישויות שאינן ידועות.

דיווחים פיננסיים מדברים חזק יותר ממילים, וכרגע אנחנו זקוקים לעוד דיווחים, כי אני לא יכול לבטל את האפשרות שלסאם אלטמן יש בעלות או אינטרס כלכלי ב OpenAI שמוחזקים במקום אחר.

ומייק מצא עוד דיווחים. ביולי 2023, האינפורמיישן פרסם מאמר שסקר את רשת ההשקעות של סאם אלטמן. בריאיון הוא אמר שהוא מקפיד להימנע מניגוד אינטרסים, ולכן ״הוא מנסה להימנע מהשקעה בסטארטאפים חדשים של בינה מלאכותית בשנתיים האחרונות״. הוא מקדיש את כולו ל OpenAI.

״אני כבר כמעט לא עושה כלום״, אלטמן אמר לגבי השקעות. ״פעם הייתי סופר-פרואקטיבי — הייתי מנסה לצוץ במשרדים ולעשות דברים בשביל אנשים, וזה מה שאני לא עושה עכשיו״. הוא אחר כך הוסיף בהודעת טקסט שהוא ימשיך לעשות השקעות קטנות יותר של 100,000 דולר פה ושם אבל לא עשה שום השקעה גדולה מאז נובמבר.

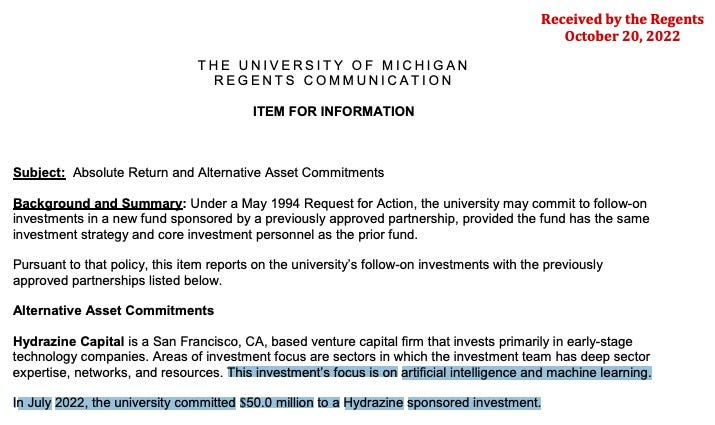

הכוונה כאן לנובמבר 2022. מאז ההשקה של ChatGPT. מה שהוא לא חשף הוא שביולי 2022, כמה חודשים לפני ההשקה של ChatGPT, אוניברסיטת מישיגן ביצעה התחייבות של 50 מיליון דולר להידראזין קפיטל, קרן ההון סיכון של סאם אלטמן, עבור השקעה שהתמקדה בבינה מלאכותית.

מייק משער שייתכן שזה מה שהדירקטוריון של OpenAI התכוון אליו כשהתלונן שסאם אלטמן לא היה ״פתוח וכן באופן עקבי בתקשורת שלו״. גם בריאיון לאינפורמיישן, הוא אומר את האמת, אבל זו אמת חלקית והוא לא חושף את כל הסיפור. מייק טוען שברגע שמגלים על ההשקעה של מישיגן, האמירות של סאם אלטמן מרגישות מאד מטעות. וזה גם מעלה תהיות לגבי איפה עוד הוא לא היה כן באופן מלא.

ודי מדהים שמייק מצא את הדיווח הזה!

כשהוא מחבר את הנקודות, יחד עם עוד מידע מכתבה שהתפרסמה במגזין פורצ׳ן, ההשערה של מייק היא שייתכן שסאם אלטמן, בתור המנכ״ל וחבר בדירקטוריון של OpenAI, איפשר לגופים להשקיע ב OpenAI דרך קרן שהוא בעצמו ניהל, וגובה עליה דמי ניהול, ובעיקר, carry. דמי הצלחה. למה להשאיר את ה carry לאיזו קרן הון סיכון, כשהמנכ״ל יכול לגייס לבד כסף משותפים מוגבלים, ולשמור לעצמו את ה carry.

כדי לבחון את התיאוריה הזו, מייק הגיש בקשת חופש מידע לאוניברסיטת מישיגן. התשובה שחזרה מצביעה על אחזקה של 50 מיליון דולר ב OpenAI. שבאופן מעניין תואמת את ההתחייבות של 50 מיליון דולר שהאוניברסיטה ביצעה לקרן הידראזין של סאם אלטמן ביולי 2022.

אי אפשר להסיק בוודאות, אבל זה יכול להיראות כאילו ההשקעה בהידראזין קפיטל הייתה למעשה השקעה ישירה ב OpenAI. וזו אולי עדות לכך שסאם אלטמן אולי כן צובר החזקת לא מדווחת בחברה, באמצעות טרנזאקציות של בעל עניין. גם אם לו עצמו אין מניות באופן ישיר.

ואם הוא אכן גייס 50 מיליון דולר מאוניברסיטת מישיגן, זה מעלה את השאלה -- מהיכן עוד סאם אלטמן גייס הון סיכון? ה performance carry, דמי ההצלחה, על העסקאות האלה יכולים להגיע לסכומים עצומים.

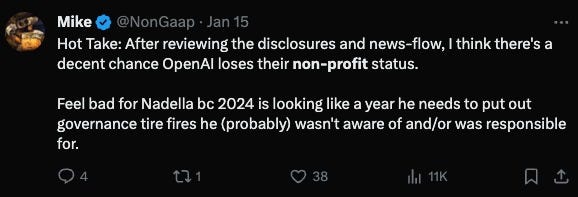

בינתיים יש גם חקירה של ה-FTC סביב כלל ההשקעות של חברות ה״מאנג״ בסטארטאפים של בינה מלאכותית. יכול להיות שהיא תוביל לתוצאה בעייתית עבור מיקרוסופט, שכל הרובדים של אסטרטגיית הבינה המלאכותית שלה מבוססים על OpenAI. או שיכול להיות שמייק מגזים ויש הסבר סביר לכל הדברים האלה. אני חושב שזה עניין שחשוב לעקוב אחריו.

במשך ששת הימים האחרונים, אני בו זמנית בוחן שלושה מוצרים חדשים לגמרי של אפל. הראשון הוא משקפי VR/AR עם שליטה באמצעות העיניים. השני הוא פלטפורמות מחשוב מרחבית מהפכנית לפרודוקטיביות. השלישי הוא מוצר בידור אישי פורץ דרך.

משקפיים, פלטפורמה מרחבית, ומכשיר בידור אישי.

אני בטוח שאתם כבר מבינים את הקטע. אלו לא שלושה מכשירים נפרדים. הם אחד: אפל ויז׳ן פרו. אבל אם תסלחו לי על ההומאז׳ חסר הבושה להכרזה המפורסמת של סטיב ג׳ובס על האייפון, אני חושב ששלושת הפרספקטיבות האלה הם הדרך הכי טובה לבחון אותו.

ג׳ון גרובר כותב את הבלוג Daring Fireball, שעוסק בעיקר באפל, כבר למעלה מעשרים שנה. ואני חושב שמעניין לשמוע את המחשבות שלו כשאפל משיקים מוצר חדש. זו כנראה הדרך להבין את הזווית האופטימית של, למה זה יכול להצליח, ועד כמה זה יכול להצליח.

ואולי אין את זה בישראל, ומרחוק הסרטונים מאמריקה אולי נראים קצת מגוחכים, עם אנשים שנוהגים עם הויז׳ן פרו על הפנים וצובטים את האוויר כדי לבחור אפליקציות. אבל זה נדיר שאפל סתם משיקה מוצרי קונסיומר בתור ניסוי. גרובר משוכנע שמדובר במהפיכה בסדר גודל של האייפון. קשה לי לגבש דיעה (אפילו לא ניסיתי את המוצר), אבל אפילו אוזניות האייר פודס היו הצלחה בקנה מידה די גדול (ואולי במידה רבה גם האיצו עוד את טרנד הפודקאסטים). לא הייתי ממהר לבטל את הויז׳ן פרו.

ואני חושב שמעניין לקרוא את המחשבות של גרובר, שכמובן מיהר לרכוש את המוצר ולבחון אותו בכל מצב אפשרי.

כמעט כל דור ראשון של מוצר הוא ככה — חסרונת בולטים שמוכתבים על ידי מגבלות הטכנולוגיה. למחשב המק המקורי היה מעט מדי זיכרון (128 ק״ב) והרבה פחות מדי שטח אחסון (כונן דיסקים יחיד של 400 ק״ב). האייפון המקורי תמך רק ברשתות סלולריות של דור 2, שהיו איטיות להחריד ולא עבדו בכלל בזמן של שיחה. השעון המקורי של אפל היה איטי מאד ונאבק להחזיק יום שלם על טעינה אחת. הבטריה החיצונית — שמספקת רק 2-2.5 שעות של חיי סוללה — היא הדבר הזה עבור הדור הראשון של הויז׳ן פרו. וגם, משקפי הויז׳ן פרו עצמם — ללא שום סוללה מובנית — הם עדיין גדולים מדי וכבדים מדי.

״אל תדאג ממה שאנשים יגידו. אם הגרסה הראשונה שלך היא עד כדי כך מרשימה שטרולים לא צוחקים עליה, חיכית יותר מדי כדי להשיק״.

מהרשמים של גרובר, נשמע שאפל, באופן לא מפתיע, עשו עם החומרה עבודה הרבה יותר טובה מאשר הקווסט של מטא.

המסכים בויז׳ן פרו הם מדהימים, למרות שכמובן עדיין לא טובים מספיק.

הרמקולים, לעומת זאת, הם פשוט מדהימים. אף פעם לא חוויתי שום דבר שדומה לזה … הרמקולים מייצרים תחושה מופלאה של מציאות מרחבית.

בנוסף, באופן עקבי קיבלתי 3 שעות מלאות של חיי סוללה, לפעמים קצת יותר […] גם לא סבלתי מאי נוחות או בחילה במהלך שימושים ארוכים.

גרובר מתאר הרבה דברים מעניינים שאפשר לעשות עם המכשיר הזה. אנשים שרגילים לעבוד עם כמה מסכי מחשב, יקבלו חוויה שהיא בסדרי גודל יותר טובה. אפשר להזיז אינספור חלונות בכל רחבי טווח הראיה, לשנות את הגודל שלהם, לשים אותם אחד לפני השני, וכו׳. אבל בכל זאת, נשמע שבכל מה שקשור לפרודוקטיביות, זה יותר כמו פוטנציאל שעדיין לא ממומש בגרסה הראשונה.

בכל מה שנוגע לבידור — צפיה בסרטים או במשחקי ספורט — גרובר טוען שהויז׳ן פרו הוא כבר בסדרי גודל יותר טוב כל דבר אחר.

שילמתי 5,000 דולר על טלוויזיית LG OLED בגודל 77-אינץ׳ לפני כמה שנים. הויז׳ן פרו מציע חוויה הרבה יותר מפתה (כולל מערכת שמע מרחבית הרבה יותר טובה). אם תסתכלו על הטלוויזיה שלי כמעט בטוחח שתסכימו שהיא טלוויזיה טובה וגדולה. אבל לצפות בסרטים בדיסני+ או אפליקציות טלוויזיה [בויז׳ן פרו] יגרמו לכם להגיד ״וואו!״. אלו חוויות שלא דמיינתי שאני כול לקבל בתוך הבית שלי (או, נניח, בזמן שאני יושב במטוס).

מצד שני, החוויה היא אישית. ללבוש את המשקפיים, באופן טבעי מבודד אותך מהסביבה. אי אפשר לצפות בסרט או במשחק כדורסל עם עוד אנשים ככה באותו חדר. במובן הזה הוא קצת מזכיר את האייפוד, המוצר שהיה מהפכני בזמנו להאזנה למוזיקה. זו הייתה דרך להתנתק מהסביבה ולשקוע באוסף השירים שבחרת לעצמך.

האירוניה היא שמי שאולי הכי צריך דרך להתנתק מהסביבה כדי לצרוך בידור — מי שגר בבית קטן עם עוד הרבה אנשים — הם גם מי שהכי פחות סביר שיוכלו להרשות לעצמם להוציא $3,500 על המכשיר. אבל שוב, זה רק הדור הראשון.

מחשוב מרחבי ב VisionOS הוא הדבר האמיתי. זו פלטפורמת פרודוקטיביות לגיטימת כרגע, וזה רק הולך להשתפר. זה נשמע כמו הייפ, אבל אני באמת מאמין שזוהי פריצת דרך היסטורית כמו המקינטוש ב-1984 והאייפון ב-2007.

אבל אם הייתם מנסים רק דבר אחד עם הויז׳ן פרו — רק דבר אחד — זה חייב להיות לצפות בסרט באפליקציית הטלוויזיה, במצב קולנוע. נסו את זה, ולא משנה כמה סקפטיים הייתם לפני כן לגבי המחיר של הויז׳ן פרו, היד שלכם תתחיל לנוע לעבר הארנק.

המצבים שבהם חברה מאפילה על חברה אחרת נראים ברורים בדיעבד, אבל האמת היא שמעטים אם בכלל יכלו לחזות אותם לפני שהם קרו. מחשבים אישיים נחשבו לברכה אדירה עבור IBM, והם אכן ייצרו הרבה רווחים עד שקומפאק העתיקו את ה BIOS שלהם והשאירו את כל הקלפים בידיים של מיקרוסופט; באופן דומה, מיקרוסופט נראתה מוכנה לכבוש את שוק המובייל לפני שאפל חזרה לחיים והציגה את האייפון. בשני המקרים התברר שההצלחה הקודמת של ה incumbents הובילה לתמריצים בכיוון הלא נכון: IBM התרכזה במכירה ותיקון של מחשבים אישיים, במקום לבנות פלטפורמה, בעוד שמיקרווספט התרכזה בלהרחיב את ווינדוס למובייל במקום בחוויית המשתמש. תסלחו לי על האנלוגיה למלחמה, אבל שתי החברות ניצחו בקרב אבל הפסידו את המלחמה.

ואז, אם ננסה לחזות מי עלולה להיות הבא בתור … יש לחפש תכונות דומות: החברה צריכה להיות דומיננטית בתחומה, וזה צריך להיראות כאילו שיש לה יתרון בתחום משיק והרבה יותר גדול, אבל היתרון הזה, אם בוחנים מקרוב, עלול לעכב אותם יותר מאשר לעזור.

המועמדת הברורה היא גוגל.

קוראים ותיקים של הבלוג (או מאזינים של אופטיקאסט) מכירים טוב מקרים שבהם חברות מובילות נפלו קורבן להצלחה של עצמן. בדיוק בגלל שהן היו מנוהלות היטב והיו להן התהליכים והתמריצים הנכונים. זה מה שגרם להן להגיב לא נכון כשהופיעה טכנולוגיה חדשה.

וזה מה שאולי עלול לקרות לגוגל.

שוב.

הטקסט שציטטתי למעלה לא פורסם לאחרונה.

אני רק אפנה את תשומת לבכם לזה שסיימנו את חלק ה״דברים שנתקלתי בהם השבוע״ של המהדורה.

אנחנו עכשיו באיזור ה״המלצות מהעבר״.

והטקסט הזה הוא מתוך מאמר שבן תומפסון כתב באוקטובר 2014.

תחת הכותרת “Peak Google”. כלומר הוא ניסה להגיד שזה היה רגע השיא של גוגל.

והוא לא התיישן טוב.

התרחיש שבן תומפסון הציג לפני כמעט עשור הוא שגוגל מפספסת את הדבר שהיה חדש אז - המובייל. בעיקר האייפון של אפל. גוגל כידוע רכשו את אנדרואיד — במקור מתוך חשש מהצלחה של הווינדוס-פון של מיקרוסופט — אבל, לפי מה שבן תומפסון טען, לא התמקדו בדברים הנכונים. הם התמקדו בהתאמת שירותים כמו ג׳ימייל או מאפס לאנדרואיד, ובניית עסק פרסום מצליח שם. והסכנה הייתה שהם ינצחו בקרב הזה, אבל יפסידו במלחמה.

״חיפוש״ הוא חוויה של מחשב. לכתוב טקסט במקלדת ולעבור על תוצאות. במובייל יש אפליקציות. ואם האפליקציות של גוגל יעבדו טוב רק באנדרואיד, הן יפספסו את הרכבת. הם עדיין יעשו כסף מפרסום בחיפוש, אבל רוב התקציבים יעברו לפרסום באפליקציות. וגוגל תפספס אותם. או זה לפחות היה החשש.

יש לנו הקבלה לאיי בי אם ומיקרוסופט. איי בי אם לא הרוויחה מהמחשבים האישיים כי החוזקה שלה הייתה בצד החומרה, לא תוכנה. מיקרוסופט לא הרוויחה ממובייל בגלל שהיא התמקדה בתאימות, לא בחווית משתמש. ועכשיו גוגל דומיננטית בכל מה שקשור לאלגוריתם, אבל חסרה את המגע האנושי שחיוני לתוכן חברתי או ויראלי. ואז, כשכל תקציבי פרסום המותג בסופו של דבר יעברו מהטלוויזיה אל האינטרנט — והמעבר הזה הוא הרבה יותר קרוב ממה שהוא היה רק לפני שנה — אני חושד שגוגל תתפוס חלק הרבה יותר קטן של זה לעומת מה שרבים מצפים.

והתחזית הזו של בן תומפסון אמנם לא התממשה, אבל הניתוח היה נכון. האיום היה אמיתי!

זה דחף את גוגל לבנות חויית חיפוש שיותר מותאמת למובייל. ומרגישה יותר כמו אפליקציה ופחות כמו טקסט. כרטיסים אינטראקטיביים שמראים את תחזית מזג האוויר, מידע על סרטים, על ספרים, על סלבריטאים. כשהמאמר הזה של בן תומפסון פורסם ב-2014 אני עבדתי במחלקה הזו בגוגל שבנתה את החוויות האלה. הייתי בסך הכל חלק מצוות אחד שעבד על יוזמה אחת מתוך כמות גדולה של פרוייקטים, ועדיין יכולתי לראות שהחשש היה אמיתי גם בתוך גוגל. ואני מרגיש בנח לשתף בזה כי עברו עשר שנים וגם כי אפשר לראות את זה במידע שדלף במסגרת העדויות שהוגשו במשפט שמתנהל נגד גוגל.

באחת האסיפות, סגנית-הנשיא שניהלה את כל המחלקה הסבירה לנו שהאינטרנט עובר למובייל, והדברים שאנחנו עובדים עליהם הם קריטיים כדי לשמור על החיפוש של גוגל רלוונטי גם במובייל. בסוף היה זמן לשאלות, ומישהו שאל אם זה לא יפגע בהכנסות של גוגל. גוגל הרי עושה כסף מפרסומות, ואם אנחנו נצליח להראות למשתמשים כרטיס עם התשובה למה שהם מחפשים, אז המסע שלהם יסתיים שם. הם לא ילחצו על שום דבר, וגוגל לא תרוויח כסף. התגובה שלה? היא צחקה ואמרה ״המזל שלי הוא שאני לא צריכה לדאוג בקשר להכנסות מפרסום״.

המשפט הזה נחרת אצלי בראש, בעיקר כי הוא היה נשמע לי מאד מוזר. והבנתי אותו רק אחרי שקראתי את הספרים של כריסטנסן.

האופן שבו אני מפרש את המשפט הזה היום הוא - הבונוס שלה לא היה תלוי בהכנסות של החברה מפרסום. הבונוס שלה הוגדר לפי פרמטרים של הצלחה של יוזמת כרטיסי הידע של גוגל במובייל. אז זה כל מה שהיא התמקדה בו. גם אם זה אמר לקבל החלטות שיפגעו בהכנסות מפרסום בטווח הקצר.

לא נחשפתי לשום דבר שיחזק את הניחוש הזה כשעבדתי בגוגל. אבל זה נשמע כמו הסבר הגיוני. כל הסיליקון ואלי היה אובססיבי לספרים של כריסטנסן בסביבות 2010. אז אולי גם בגוגל יישמו אותם בהצלחה.

ואם זה נכון, זו כמובן הייתה החלטה מאד לא אינטואיטיבית אבל מאד חכמה של מי שבנה את התמריצים בחברה. זה מזכיר את מה שאנדי גרוב עשה כשהשיק את מעבד הסלרון, שפגע בעסק הפנטיום של אינטל אבל מנע דיסראפשן בתחתית השוק. או מה שג׳ף בזוס עשה כש״פיטר״ את סטיב קסל מלהוביל את עסקי המדיה באמזון, ו״מינה״ אותו להוביל את הפיתוח של הקינדל. ״המשימה שלך היא לגרום לעסק הישן שלך לפשוט רגל״.

וזה עבד. החשש של בן תומפסון התבדה. הגרף הזה שהסתובב בטוויטר, ראה ש-26% מהחיפושים בגוגל מובילים לאפס קליקים מהמשתמש. ואז גוגל לא עושה מהם כסף. אבל השליטה בהרגלים של המשתמשים והכסף שהיא יכולה לעשות משאר החיפושים, היו שווים לה את זה. חלקים גדולים של עסקי הפרסום במובייל, שבתרשים של בן תומפסון למעלה מאפילים על עסק הפרסום בחיפוש בדסקטופ - נשארו גם הם של גוגל.

בעודו מנהל את כרום, ב-2013 פיצ׳אי השתלט גם על אנדרואיד … אנדרואיד היה משהו שגוגל ראתה כחיוני לעתידה, ובכל זאת זו הייתה יחידה פנימית שבמובן מסויים יצאה משליטה. גוגל רכשה את אנדרואיד מוקדם בהיסטוריה שלה, והפאונדר אנדי רובין המשיך לנהל את אנדרואיד גם לאחר הרכישה. תחת רובין, אנדרואיד נוהלה כמעט כעסק נפרד בתוך גוגל. פיצ׳אי צירף אותו חזרה לעדר ווידא שאנדרואיד — הדבר שעבור אולי מיליארד אנשים יהיה האינטראקציה הראשונה עם האינטרנט — היה באופן עמוק ומהותי חלק מגוגל.

״גוגל הייתה חברת החיפוש״ אומר הירושי לוקהיימר, כשהוא מתאר את השנים המוקדמות באנדרואיד. לוקהיימר היה העובד הראשון שרובין גייס לעבוד על אנדרואיד, והוא הצטרף לגוגל כחלק מהרכישה. (היום, הוא מנהל את אנדרואיד וכרום). ״כשרובין עזב את אנדרואיד, וסונדאר נהיה הבוס, הוא הביא איתו את הרוח של גוגל — או הוא הביא את אנדרואיד אל הרוח השל גוגל״.

עוד הרבה לפני זה, סונדאר פיצ׳אי הוביל את הצוות שבנה את כרום, הדפדפן מבית גוגל. הפרוייקט נועד להיאבק בדומיננטיות של אינטרנט אקספלורר של מיקרוסופט, שהגיע עם מנוע החיפוש בינג כברירת מחדל, ואיים על עסקי החיפוש של גוגל (דיברנו על זה קצת במהדורה 48). בהמשך סונדאר היה זה שניהל גם את אנדרואיד ותיקן את סדר העדיפויות של החברה. מה שבן תומפסון כינה ״ההישג הגדול של סונדאר״. תחת ההובלה שלו גוגל בנתה עסקי חיפוש מצליחים גם במובייל, וחמקה מאיום של Disruption.

ועכשיו האיום החדש הוא כמובן AI. צ׳אט בוט חדש שיאפיל על מנוע החיפוש של גוגל. ומדהים כמה הפסקה של בן תומפסון בפתיחה, שנכתבה ב-2014 על מובייל, מתארת גם את תסריט ה-AI הנוכחי די טוב. השאלה הגדולה היא האם סונדאר, עדיין המנכ״ל של גוגל, יתמודד עם האיום בהצלחה גם הפעם.

עסק חלומי מציע לפחות ארבע תכונות. לקוחות אוהבים אותו, זה יכול לצמוח לגודל עצום, זה מספק תשואות חזקות על הון, וזה עמיד לאורך זמן - עם פוטנציאל להיות עמיד במשך עשורים.

ובכן, אני שמח לדווח שאמזון אינה מונוגמית במובן הזה. לאחר שני עשורים של לקיחת סיכונים ועבודת צוות, ועם סיוע נדיב של מזל לאורך הדרך, אנחנו נשואים באושר למה שאני מאמין שהם שלושה שותפים כאלה לחיים: מרקטפלייס, פריים, ו-AWS. כל אחד מהם היה הימור נועז בהתחלה, ואנשים בעלי היגיון בריא דאגו (הרבה!) שהם לא יכולים לעבוד. אבל בנקודה הזו, זה נהיה די ברור כמה מיוחדים הם וכמה ברי מזל אנחנו שיש לנו אותם. זה גם ברור שאין בעסקים הכנסות מובטחות ללא מאמץ. אנחנו יודעים שזה התפקיד שלנו תמיד לטפח ולבצר אותם.

עבדאללה אל-רזואן, האנליסט שמאחורי שירות המחקר Mostly Borrowed Ideas, אסף כמה ציטוטים מהמכתב של בזוס לבעלי המניות ב-2014. הוא אמר שזה המכתב-בזוס האהוב עליו. ״קראתם פעם פתיחה טובה יותר של מכתב לבעלי מניות?״.

הפרק השבוע בפודקאסט עסק בסיפור המדהים של AWS (ובזה יעסוק גם הפרק הבא). ואני חושב שזה מעניין להיזכר מה בזוס אמר על הקלאוד של אמזון ב-2014. זה היה לפני שאמזון התחילו דיווחו על התוצאות של עסקי הענן בנפרד ב-2015 (מה שגרם לשאר השוק להתעורר). אבל זה היה בשלב שאמזון כבר התחילו לנוע במעלה השוק. לפתח את AWS לבגרות ובשלות שתאפשר לו לשרת לא רק סטארטאפים. אלא גם לקוחות גדולים יותר עם דרישות מורכבות יותר. ובאופן מעניין, ב-2014 זה עדיין היה די מתחת לרדאר של אורקל ואיי בי אם (כמו שבאפט סיפר בפרק של הפודקאסט השבוע).

רעיון רדיקלי כשהשקנו את זה לפני תשע שנים, שירותי הווב של אמזון עכשיו גדולים וצומחים מהר. סטארטאפים היו המשתמשים המוקדמים שלנו. און-דימנד, תשלום-לפי-שימוש של אחסון בענן ומשאבי מחשוב, האיצו בצורה דרמטית את הקצב של הקמת עסק חדש. חברות כמו פינטרסט, דרופבוקס, ואיירביאנדבי השתמשו בשירותים של AWS והן עדיין לקוחות גם היום.

מאז, חברות גדולות הצטרפו גם הן, והן בוחרות להשתמש ב AWS מאותה סיבה עיקרית שסטארטאפים עשו את זה: קצב וגמישות. להפחית את עלויות ה IT זה מפתה, ולפעמים החיסכון הכולל בעלויות יכול להיות עצום. אבל רק חיסכון בעלויות לא יכול להתגבר על החסרונות בביצועים וביכולות. לקוחות אנטרפרייז תלויים ב-IT. זה mission critical. אז, להגיד ״אני יכול לחסוך סכום משמעותי בחשבון ה-IT השנתי שלך והשירות שלי הוא כמעט טוב כמו מה שיש לך עכשיו״, לא יביא יותר מדי לקוחות. מה שלקוחות באמת רוצים בתחום הזה הוא ״טוב יותר ומהיר יותר״, ואם ״טוב יותר ומהיר יותר״ יכול לבוא עם תוספת של חיסכון בעלויות, מצויין. אבל החיסכון בעלויות זה הרוטב, לא הסטייק.

ל-IT יש מינוף כל כך גבוה. אתם לא רוצים לדמיין מתחרה שהמחלקת IT שלו יותר יעילה משלכם. לכל חברה יש רשימה של פרוייקטי טכנולוגיה שהעסק רוצה ליישם מוקדם ככל האפשר. המציאות הכואבת היא שתמיד מבצעים החלטות תיעדוף קשות, והרבה פרוייקטים לעולם לא נעשים. אפילו אלו שמקבלים משאבים הרבה פעמים מגיעים באיחור או עם פונקציונליות חלקית. אם מחלקת IT יכולה להבין איך להשיק מספר גדול יותר של פרוייקטי טכנולוגיה מאפשרי-עסקים מהר יותר, הם ייצרו ערך אמיתי ומשמעותי לארגון שלהם.

[…] אני מאמין ש AWS הוא אחד מעסקי החלומות האלה שיכולים לשרת לקוחות ולייצר תשואות פיננסיות הרבה שנים לתוך העתיד. למה אני אופטימי? דבר ראשון, הגודל של ההזדמנות הוא עצום, למעשה מקיף את כלל ההוצאה הגלובלית על שרתים, ציוד תקשורת, דאטה סנטר, תשתיות תוכנה, דאטהבייס, ועוד. בדומה לאופן שבו אני חושב על עסק השיווק של אמזון, לכל דבר ועניין, אני מאמין שגודל השוק של AWS הוא בלתי מוגבל.

כמה העסק ה״בלתי מוגבל״ הזה גדל בתשע השנים שחלפו מאז שזה נכתב?

ב-2014 ההכנסות של AWS היו 4.6 מיליארד דולר.

ב-2023 ההכנסות של AWS היו 90.8 מיליארד דולר.

כמעט פי 20!

וכל צמיחה של 5% מכאן תוסיף יותר הכנסות מכל מה ש-AWS עשה ב-2014.

יש גם הסבר ממש טוב של מה שקורה בצד השיווק, ואיך החיבור של אמזון פריים יחד עם המרקטפלייס ושירותי ה “Fulfillment by Amazon״ יוצרים flywheel עוצמתי.

אבל אני אשאיר לכם לקרוא את זה לבד ואדלג להבטחה הזו -

אתם יכולים לסמוך עלינו שנעבוד קשה למצוא עסק רביעי כזה. כבר זיהינו מספר מועמדים בדרך, וכמו שהבטחנו לפני עשרים שנים, אנחנו נמשיך לעשות הימורים נועזים. עם ההזדמנויות שנוצרות מולנו לשרת לקוחות יותר טוב דרך המצאות, תהיו בטוחים שאנחנו לא נפסיק לנסות.

ובכן, תשע שנים חלפו, ואיפה עסק החלומות הרביעי של אמזון?

כנראה שעסק הפרסום של אמזון עונה על הקריטריון הזה. זה עסק שלא היה קיים ב-2014, ובשנה שעברה הכניס 47 מיליארד דולר, עם קצב צמיחה של כמעט 25%. רוב ההכנסות בינתיים מגיעות מקידום מוצרים במרקטפלייס, ואמזון כבר התחילו לשלב פרסומות גם באמזון פריים וידיאו.

המפרסמים באמזון משתמשים בכלים של שירות עצמי, וסביר להניח שיש לעסקי הפרסום שולי רווח מאד בריאים. אם נניח שזה מרג׳ין תפעולי של 70%1, זה אומר כמעט 33 מיליארד דולר של רווח תפעולי בשנה שעברה. יותר מהרווח התפעולי של AWS! (שהיה 24.6 מיליארד דולר ב-2023).

אין מילים לתאר כמה שזה מדהים, אבל לא עסק שאפשר לבנות בפני עצמו; הוא נשען על ההשקעות האדירות שאמזון עשתה ועל ה״הימורים הנועזים״ שהיא לוקחת כבר 30 שנים.

ממש אשמח גם לשמוע מה בדיוק חשבת על המהדורה. אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

הבהרה: אין בשום דבר שנכתב לעיל ייעוץ השקעות או המלצה לבצע פעולות בניירות ערך. הכותב עשוי להחזיק פוזיציות. השקעה במניות מלווה בסיכונים. הדיסקליימר המלא מופיע כאן.

נהדר. תודה.