ג׳ון גרובר: ובכן, אני מניח שראית את החדשות המסעירות על התביעת הגבלים עסקיים הזו

בן תומפסון: תביעת הגבלים עסקיים? נגד מי?

גרובר: הנה.

זה ב-CNN.

קשה מדי לקנות תיקים של בירקין.

… תביעת הגבלים עסקיים חדשה הוגשה ע״י שני לקוחות בקליפורניה שלא יכלו לקנות תיק בירקין.

מאשימים שהרמס היא מונופול.

והם אומרים שהדרך שהחברה מוכרת תיקים של בירקין מפרה את חוקי ההגבלים העסקיים.

זה כל מה שאני חושב עליו כל היום.

ככה נפתח הפרק של דית׳רינג בשבוע שעבר, הפודקאסט של בן תומפסון וג׳ון גרובר. זו כמובן הייתה בדיחה, הם לא באמת עסקו בתביעת ההגבלים העסקיים נגד חברת מוצרי היוקרה הרמס. הם עסקו בתביעת הגבלים עסקיים נגד חברת מוצרי יוקרה אחרת, שגם התפרסמה באותו יום. ארה״ב נגד אפל.

כמו לגבי נושאים אחרים — למשל מחיר המניה של אנבידיה או התביעה של אילון מאסק נגד OpenAI — גם בסיפור התביעה נגד אפל נראה שהרבה אנשים לא טורחים לעבור על הפרטים לפני שהם מגבשים דעות מוצקות, וכל טורחים לבטא אותן ברחבי האינטרנט. ומה שאני מנסה לעשות במקרים כאלה, כדי לא להפוך את עצמי ל NPC, הוא לחפש אנשים שכן התעמקו בכל הפרטים, עדיף מספר מקורות שונים כאלה, כדי להבין באמת את הסיפור.

אם העובדות לצידך, דפוק את העובדות על השולחן. אם החוק לצידך, דפוק את החוק על השולחן. ואם לא העובדות ולא החוק לצידך, דפוק על השולחן.

הוא טוען שבכתב התביעה של משרד המשפטים יש הרבה דפיקות על השולחן. הנה הסיכום שלו של כתב התביעה:

יש שני סטים של טענות בתביעה. הסט הראשון נכתב כנרטיב עבור הדיוטות. הטענות הן רחבות ומתפזרות על כל השטח. לפני הפירוט יש הרבה מלל וקצף לגבי איך אפל משתמשת במיקום שלה בשוק. זה ה״סיפור״. זה מאד מרגש לקרוא אבל צריך להגיע להתנהגות עצמה, שמשרד המשפטים טוען שהיא ״אפל השתמשה במנגנון אחד או יותר (שליטה בהפצה של אפליקציות או שליטה בממשקים) כדי לדכא את הטכנולוגיות הבאות, בין היתר״ וזה כולל:

״דיכוי [בניה של] סופר-אפליקציות״

״דיכוי [בניה של] אפליקציות משחקים מבוססות סטרימינג מהקלאוד״

״איסור על אפליקציות צד שלישי מלשלוח או לקבל הודעות טקסט מבוססות ספק תקשורת״

״דיכוי יכולות מפתח של שעונים חכמים מיוצרים ע״י צד שלישי״

״איסור על גישת משתמשים לארנקים דיגיטליים״

סינופקי מרחיב על כל אחת מחמש ההאשמות האלה בפוסט שלו, עם ציטוטים רלוונטיים מהתביעה. בן תומפסון כתב ניתוח מקיף שלהן. הנקודה המעניינת היא דווקא מה שלא מופיע ברשימה: המדיניות של אפל סביב ה App Store. מה שהכעיס את קהילת המפתחים, שפעם דווקא הייתה בצד של אפל, זה לא חוסר היכולת לגשת לממשק ה- SMS או ל- NFC, או לחבר לאייפון שעונים חכמים של יצרניות אחרות; הכעס הגדול נבע מהמדיניות האגרסיבית שמתעקשת לקחת 30% מכל טרנזאקציה באפליקציה באייפון, ודברים כמו לא לאפשר להפנות משתמשים לתשלום באתר אינטרנט כדי לעקוף את זה. וזה לא תואר על ידי התביעה כהתנהגות לא חוקית.

ג׳ון גרובר, שכותב בלוג שמכסה את אפל כבר שני עשורים, כתב כבר ב-2021, במהלך המשפט של חברת המשחקים אפיק נגד אפל, שהוא היה רוצה שאפל תנקוט בגישה פחות אגרסיבית סביב ה App Store. הוא הסביר:

אני לא יודע אם המפתחים טועים, אבל אפילו אם הם טועים, זה לא טוב עבור אפל שהם כל כך לא מרוצים, ומרגישים שמתנהגים אליהם באי צדק. זה לא טוב עבור אפל שמפתחים לא רואים את ה App Store בתור פלטפורמה שעובדת למען האינטרסים שלהם. כמו הלוגו של אפל, לאמון של המפתחים אין תג מחיר.

אבל אפל לא שעו לעצתו של ג׳ון גרובר, הם המשיכו להתעקש על העמדה שלהם, והם זכו במשפט מול אפיק. הפרשנות של בן תומפסון היא, שזה לא השאיר למשרד המשפטים ברירה אלא לתקוף חלק מהותי יותר באסטרטגיה והתרבות של אפל:

אני חושב שהמדיניות של אפל סביב ה App Store זה מה שמלכתחילה יצר את התנאים לתביעה הזו. בקצרה, אני חושד שמשרד המשפטים לא רוצים ללכת בעקבותיהם של אפיק, אבל הם כן רוצים לתבוע את אפל, אז הם הציגו את תכונת היסוד של אפל — אינטגרציה — באור הכי פחות מחמיא שאפשר כדי לבסס את הקייס שלהם.

במילים אחרות, הקייס של אפיק אולי הראה שהמדיניות של אפל סביב ה App Store היא (ברובה) חוקית, אבל זה לא אומר שהיא הייתה נכונה; עכשיו משרד המשפטים, בחיפוש אחר נקודת תורפה אחרת, מנסה לטעון שעצם הגישה הכן נכונה של אפל ביצירת חוויה אינטגרטיבית היא למעשה לא חוקית […]

עוד על למה עצם האינטגרציה היא מה שהופכת את אפל למה שהיא - בהמשך המהדורה. בן תומפסון גם עסק ארוכות בתביעה הזו בפודקאסט שארפ טק, ובעוד שניפוסטים שכתב בהמשך השבוע. ככה הוא סיכם את המאמר שלו:

זה בלתי אפשרי להוכיח בלי קבוצת ביקורת … [אבל] אני מאמין שאם אפל הייתה עושה את המינימום ההכרחי עם ה App Store — כלומר להסיר את הכלל שמונע ניתוב משתמשים ולא לתקוף מפתחים קטנים עם שירותים אונליין — היא לא הייתה בפוזיציה שבה היא צריכה להגן על מה שבעצם הופך את אפל לאפל. היו לה, לכל הפחות, הרבה יותר אנשים בצד שלה.

לפני שממשיכים - מכירים מישהי או מישהו שגם יתעניינו? שתפו איתם את המהדורה

ג׳וש וולף, המייסד של לוקס קפיטל, כתב שרשור נהדר לאחר שדניאל כהנמן הלך לעולמו השבוע. הם היו מיודדים, והשרשור שילב בין סיפורים ואנקדוטות מהמחקר פורץ הדרך והמכונן של כהנמן, לבין סיפורים מהחיים האישיים שלו.

ככה וולף ספד לו:

מוקדם בשנת 1942, דני היה בן 7 בפריז שבשליטת הגרמנים. הוא היה יהודי ונדרש לענוד טלאי צהוב על הסוודר שלו והיו שעות עוצר ספציפיות עבור יהודים.

הוא שיחק עם חבר מאוחר ושעת העוצר כבר חלפה כשהוא היה צריך ללכת הביתה. אז הוא הפך את הסוודר שלו כדי להחביא את הטלאי הצהוב והלך הביתה.

רגע מכריע.

דני הולך בפרבר הזה של פריז ורואה חייל SS נאצי במדים שחורים הולך לעברו. הם היו האגרסיביים ביותר מכל הנאצים. הוא עוצר אותו. דני מפחד פחד מוות שהאיש הזה יראה את הטלאי בחלק הפנימי של הסוודר. האיש מרים אותו… ומחבק אותו. הוא מוציא את הארנק שלו, מראה לו תמונה של הילד הקטן שלו, מניח אותו ונותן לדני קצת כסף מהארנק שלו.

חייל ה SS הנאצי היה אבא.

דני ברגע הזה הזכיר לו את הבן שלו.

הוא נותר בחיים ועם בלבול לגבי המורכבות של בני אדם שיכולים להיות רוצחי יהודים וגם אבות לבנים. זה יעצב את ההערכה שלו לסתירות של המח האנושי.

אם לנאצי ההוא לא היה בן. אם דני לא היה מזכיר לו את הבן שלו. הוא היה נראה כמו יהודי שמסתובב בחוץ אחרי שעת העוצר….

במקום זה, דני קיבל עוד 83 הקפות סביב השמש, חי עד גיל 90 ונגע והשפיע על עשרות מיליוני אנשים לדעת טוב יותר מה הם יכולים ולא יכולים לדעת… נוח על משכבך בשלום ידידי. לנצח אסיר תודה.

הנה עוד קטע של כהנמן מוידיאו שוולף שיתף, שמראה עד כמה האירוע המכונן מגיל 7 עורר את הסקרנות שלו לגבי האופי האנושי, ועיצב את המחקר שלו לשארית חייו:

עוד סוג של רעש הוא אקראיות. אותו השופט בבוקר או אחה״צ, כתלות במקרה הקודם, כתלות בטמפרטורה, כתלות בהאם משחק הכדורגל הסתיים כמו שהוא רצה […] לזה יש השפעה ניתנת למדידה על מצב הרוח, ועל גזרי דין.

אבל המקור הכי גדול לשונות, ואחד שקשה להעריך אותו, הוא בזה שאנשים פשוט לא רואים את העולם באותו אופן. זה שונה בדרכים שקשה אפילו לתאר. על שופטים למשל אפשר להגיד שיש להם טעם שונה בפשע, בפושעים, יכול להיות לך שופט שהמתגוננת מזכירה לו את הבת שלו, והוא מגיב לזה בצורה ששופטים אחרים לא.

אז זה מאד ספציפי. אנחנו קוראים לזה, סוגים שונים של אישיות שיפוטית. judgment personalities. הסיבה שזה מבלבל ומסקרן היא שכל שופט שמסתכל על מקרה חושב לעצמו, אני רואה את המקרה כפי שהוא. ולכן הם יצפו מהשכנים שלהם, השופטים האחרים, שיראו את המקרה באותו אופן. אבל הם לא.

והשונות הזו, באופן שאנחנו רואים מקרים ספציפיים, היא תעלומה עבורנו. אנחנו מצפים להבדלים באישיות כי אנחנו יכולים לראות אותם. אנחנו רואים שאנשים מגיבים באופן שונה לאותם מצבים. אבל אנחנו לא מצפים לאישיות שיפוטית שונה, כי השיפוטיות מתרחשת בתוך הראש של אנשים. ואנחנו לא יכולים לראות את זה.

למעל 20,000 העובדים בגייקו, יש שני משתנים פשוטים שעליהם התמריצים מתבססים:

1 - מספר הפוליסות החדשות

2 - הצמיחה ברווחים

זה קצת מזכיר את ה meme הפופולרי הזה בטוויטר

מי שבקצה העליון של ה IQ עושה את הדבר הכי טריוויאלי ומובן מאליו, שעושה גם מי שלא חכם מספיק לחשוב על משהו יותר מתוחכם.

זה כל כך פשוט שכל עובד חדש בחברה יכול להסביר את זה.

צעד רביעי: צימוד זוג מטריקות יחד

אם המטריקה היחידה הייתה פוליסות חדשות, בעיית הסוכן הייתה מובילה עובדים להתמקד בצמיחה בכל מחיר.

אם המטריקה היחידה הייתה רווחיות - בעיית הסוכן הייתה מובילה אותם לסגור את כל הפרסום, מה שהיה ממקסם את הרווח אבל פוגע בעסק בטווח הארוך.

האיזון של צמיחה ורווחיות מיישר את המטרות של העובדים עם המטרות של בעלי המניות — ומונע בעיה של תמריצים מעוותים.

צעד חמישי: חשיבה ארוכת טווח

מערכת התמריצים בגייקו מתחילה רק בשנה השניה של העובדים.

והיא עולה באחוזים כל שנה.

היופי של המערכת הזו היא שהעובדים הכי מתוגמלים הם אלה שיש להם הכי הרבה ניסיון בעסק - אבל גם הכי סביר שעם הזמן הם יהיו אלו שהמוטיבציה שלהם תדעך ויעזבו את העסק.

מערכת התמריצים בנויה כמו משחק וידיאו שמתוכנן לתגמל חשיבה ארוכת טווח ולהיאבק בהתעייפות.

צעד שישי:ווין-ווין

התגמול לאנשים הכי בכירים, המנכ״ל ובעלי המניות, נעשה לפי אותם משתנים כמו כל שאר העובדים בחברה (הסוכנים).

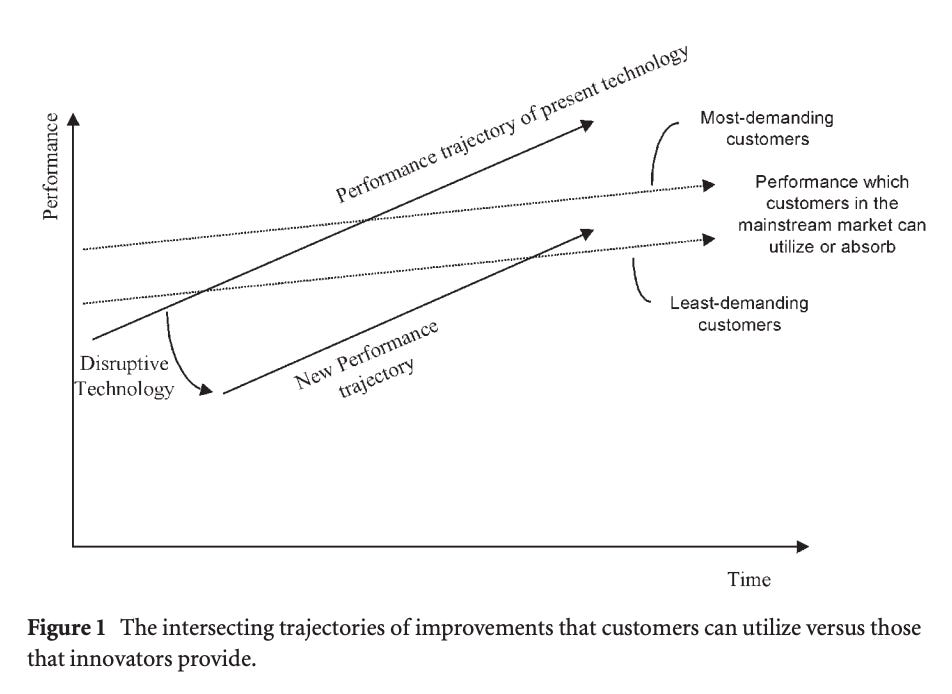

תיאוריית ה-disruption המקורית, שכיום ידועה בתור ״disruption בשוק חדש״, תוארה במאמר המכונן של כריסטנסן ״Disruptive Technologies: Catching the Wave״, והוא הרחיב עליה בספרו הקלאסי ״The Innovator’s Dilemma״ […] זו עדיין תיאוריה אלגנטית וחשובה, ואני מסכים איתה לחלוטין. אנחנו, למעשה, רואים אותה בפעולה עם ווינדוס — ה-incumbent — והאייפד ושאר הטאבלטים; טכנולוגיה חדשה שהיא נחותה בתכונות שחשובות ללקוחות הכי טובים של ווינדוס, אבל עליונה בתכונות אחרות שחשובות להרבה אחרים […]

זוהי תיאוריית ה-disruption השניה של כריסטנסן — disruption בקצה התחתון — שאני מאמין שיש בה פגם.

זה ציטוט ממאמר שנכתב ב-2013. ע״י כותב צעיר באינטרנט בשם בן תומפסון. הוא פרסם אותו בבלוג החדש שלו, סטרטקרי. בלוג שאני מזכיר כאן כמעט מדי שבוע. אבל הוא לא היה מאד מוכר ב-2013.

בימים ההם האייפון עוד היה מוצר יחסית חדש שצבר פופולריות בשוק. התחזית של כריסטנסן הייתה שהוא יעבור disruption בתחתית השוק, ע״י יצרניות באסיה כמו סמסונג או וואווי. היום כבר אנחנו יודעים שהתחזית הזו לא הייתה נכונה. האייפון הוא, כמו שמשרד המשפטים האמריקאי הסביר בתביעה שהגיש, עדיין מוצר מאד דומיננטי ומצליח. כנראה מוצר הטכנולוגיה המצליח ביותר בהיסטוריה.

ובן תומפסון הסביר כבר במאמר שלו ב-2013, מה היה הפגם בתיאוריה של כריסטנסן, למה היא הובילה אותו לתחזית שבן תומפסון טען כבר אז שהיא הייתה שגויה, ולמה האייפון למעשה יצליח לשמור על הדומיננטיות שלו.

זו קריאה מעניינת גם במבט לאחור של יותר מעשור לאחר מכן, והיא רלוונטית גם לתביעה שהוגשה השבוע נגד אפל.

בתור התחלה, מהי התיאוריה שכריסטנסן התבסס עליה כשהעביר ביקורת על אפל?

בקצרה, גישה אינטגרטיבית מנצחת בהתחלה של שוק חדש, כי היא מייצרת מוצר שלקוחות מוכנים לשלם עליו. עם זאת, ככל שקטגוריית המוצר מתבגרת, אפילו מוצרים מודולריים נהיים ״טובים מספיק״ — לקוחות אולי יודעים שלמוצרים האינטגרטיביים יש יכולות טובות יותר, אבל הם לא מוכנים לשלם יותר, ולכן הספקים במחיר הנמוך יותר, שבונים את המוצר עם חלקים במחיר נמוך יותר הודות לתחרות, מגיעים לשלוט בשוק. כריסטנסן היה משוכנע שזה יקרה עם האייפוד, והוא — והרבה מהחסידים שלו — בטוחים שזה יקרה לאייפון.

במילים אחרות, זה לא מספיק להגיד שהאייפון הגיע לרוויה בחלק העליון של השוק ושתהיה האטה בצמיחה; אלא, האייפון בקרוב יספק יכולות הרבה יותר גבוהות מהצרכים של הלקוחות, ולמעשה המכירות יצנחו אל מול אנדרואידים טובים מספיק שניתנים לרכישה במאות דולרים פחות מאשר האייפון 5C היקר.

וזה הגרף שהסביר את התיאוריה של כריסטנסן במאמר המקורי, Disruption, disintegration and the dissipation of differentiability, שפרסם ב-2002. היא התבססה על אינספור ראיות משווקי המחשבים, השירותים הפיננסיים, המעבדים והכוננים הקשיחים. בכל המקרים האלה, מוצר אינטגרטיבי ניצח מוצר מודולרי בשלבים המוקדמים של שוק חדש, עד שהגישה המודולרית הייתה ״טובה מספיק״, ואז המחיר הזול יותר שלה, הודות להתמחות והתייעלות בייצור של כל תת-רכיב, הוא זה שניצח.

ומה הפגם בתיאוריה?

בן תומפסון טען שאפשר למצוא אותו זה כבר במשפט הראשון בריאיון שכריסטנסן נתן לבלומברג ב-2006, כשהסביר למה אפל לא תצליח לשמור על היתרון התחרותי של האייפוד:

אפשר לראות את זה במטוסים, בתוכנה, במכשור רפואי, שוב ושוב.

בן תומפסון הסביר שזו בדיוק הבעיה: צרכנים לא קונים מטוסים, תוכנה, או מכשור רפואי. עסקים רוכשים אותם.

התיאוריה של כריסטנסן מתבססת על דוגמאות שנלקחו מהחלטות קניה שהתבצעו ע״י עסקים, לא צרכנים.

הסיבה שזה חשוב היא שהתיאוריה של disruption מהחלק-התחתון מניחה:

- קונים הם רציונליים

- כל תכונה חשובה יכולה להיות מדידה ומתועדת

- ספקים מודולריים יכולים להגיע להיות ״טובים מספיק״ בכל התכונות שחשובות לקונים

כל שלושת ההנחות האלה נופלות בשוק ה-consumer, וזה, בסופו של דבר, למה התיאוריה של כריסטנסן נכשלת גם היא.

בהמשך, בן תומפסון מסביר למה.

קונים עסקיים הם לרוב מאד רציונליים, במובן שהם מעריכים בצורה אנליטית ועקבית את היתרונות והעלויות ומקבלים החלטות בהתאם. CIO למשל נדרש להצדיק רכישה של תוכנה, לרוב באמצעות טבלה שמשווה רשימות פיצ׳רים ומחירים מכמה ספקים. ההצעה שנבחרת היא זו שמקבלת את הציון הכי טוב. אבל צרכנים לא פועלים ככה. הם מושפעים מפרסום, נופלים טרף לצורך לסיפוק מיידי, חסרי ידע מעמיק לגבי המוצר, ויש להם מוטיבציות שקשה בכלל להגדיר ולמדוד.

הנקודה השניה היא שהתכונה שהכי חשובה לצרכנים היא חוויית השימוש. זו תכונה שבלתי אפשרי לכמת ולמדוד, וגם בלתי אפשרי לעשות לה overshoot. אין דבר כזה, ״חוויית שימוש הרבה יותר טובה ממה שמשתמשים באמת צריכים״. אולי יש, כשהמשתמשים הם עובדים בארגון והמנהל מחליט איזה מוצר החברה תרכוש כדי שהם ישתמשו בו, אבל לא כשמדובר בצרכנים. בן תומפסון הסביר את הנקודה הזו במאמר אקדמי שכתב, אפל ודילמת החדשנות, כשלמד לתואר שני באוניברסיטת קלוג.

והנקודה השלישית היא שמוצרים מודולריים, שחלקים שונים שלהם מיוצרים ע״י ספקים שונים, הם אולי זולים יותר בעלות הפיננסית שלהם, אבל יש להן עלויות אחרות שקשה לכמת אותן! העלויות האלה באות לידי ביטוי בעיצוב ובחוויית השימוש במוצרים האלה. קונים עסקיים — והאנליסטים שלומדים אותם — מתעלמים מהן, אבל צרכנים לא.

האינטגרציה במוצר, העובדה שחברה אחת מתכננת ומייצרת ושולטת בכל הרכיבים והחלקים שלו, היא מה שהופכת את אפל לאפל. וזו הסיבה שבן תומפסון טען כבר ב-2013 שאפל תמשיך לשמור על פוזיציה דומיננטית בשוק הסמארטפונים. והוא צדק. תביעת ההגבלים העסקיים שהוגשה בשבוע שעבר, תוקפת את האינטגרציה הזו, את המאפיין הבסיסי ביותר של אפל, ומנסה לטעון שהיא בלתי חוקית. הרחבנו לגבי זה למעלה.

שאלה: טויוטה מייצרת מכוניות מאד נחמדות ברמות שונות בשביל הרבה אנשים בעולם.

טים קוק: זה נכון.

שאלה: אבל זה שונה מ BMW.

טים קוק: אכן. וזה המזל שלנו, שאנחנו יכולים לספק למספר גדול של לקוחות חוויה באמת מדהימה עם מוצרים באיכות גבוהה … הנתח של BMW משוק המכוניות הוא הרבה פחות מהנתח של אפל בשוק הטאבלט. אז מצאנו דרך לעשות את המוצרים שלנו ככה שהחוויה היא פוערת לסתות. באיכות ודיוק שבאמת בלתי ניתן להאמין. אבל אנחנו יכולים לעשות את זה בשביל הרבה מאד אנשים.

את המאמר תומפסון סיכם במילים:

אפל מתמקדת — ו, לפחות במשך 15 השנים האחרונות, התמקדה — בדיוק בשטח המת,blind spot, של תיאוריית ה low-end disruption: ייחודיות שמתבססת על עיצוב, ובעוד שאי אפשר למדוד אותה, הצרכנים בהחלט יכולים להרגיש אותה. והם מתפקדים גם בתור הרוכשים וגם המשתמשים.

נמאס לי לקרוא על משקיעים ועיתונאים שטוענים שיש בועה בטק. אני מבין שזה כיף וזו עיתונות שקל לעשות, אבל זה משעמם לקרוא. אני גם מבין שזה אולי יפחיד משקיעים חדשים ויוריד הערכות שווי, אבל חייבת להיות דרך טובה יותר לנצח מאשר ככה.

הייתי הרבה יותר מעדיף לקרוא על מה חברות עושות מאשר על מצב השווקים. הציפיה הצוהלת לתיקון [בשוק] ע״י משקיעים ופרשנים לא עוזרת לעולם להשתפר בשום צורה.

למשקיעים שחושבים שחברות הן יקרות, תמיד יש את האפשרות לא להשקיע. בסופו של דבר, השוק ימצא את מחיר שיווי המשקל.

זה סאם אלטמן. כן, סאם אלטמן שלנו. הוא כתב את המילים האלה בבלוג שלו ב-24 במרץ 2015. השבוע לפני תשע שנים. אז הוא עוד ניהל את YCombinator. זה היה לפני ש OpenAI בכלל הוקמה.

אני די פרנואידי לגבי בועות, אבל דברים עדיין מרגישים מעוגנים בהיגיון (הדבר שמרגיש פחות סביר הוא כמה הערכות שווי של early-stage, אבל זה כמות קטנה של הון ועדיין לא משהו שהייתי קורא לו ״בועה״). אפילו ההערות הקודמות שלי התפרשו לא נכון כאילו שאני טוען שאנחנו בתוך בועה — זה כמה שהעיתונות רוצה לכתוב על זה.

למרות שהם גרמו להרבה דאגות, מחזורים עסקיים הם קצרים בהשוואה לעקומת החדשנות. באוקטובר 2008, סאקויה קפיטל — אולי הכי טובים אי פעם בעסק — נתנו את מצגת ה״היו שלום זמנים טובים״ (הייתי שם). כמה חודשים אחר כך, נתנו מימון ל Airbnb. כמה חודשים אחרי זה, הוקמה חברה בשם UberCab.

אלטמן מציע בהמשך התערבות שכללה שלושה סעיפים. הראשון היה ש-6 חברות היוניקורן הגדולות, שהיו שוות בזמנו קצת מעל 100 מיליארד דולר(לפי המגזין פורצ׳ן), יהיו שוות לפחות 200 מיליארד דולר עד לתאריך 1.1.2020. הסעיף השני נגע לשווי של חברות בגודל בינוני יותר שיצאו מהמחזורים האחרונים של YCombinator, והסעיף השלישי נגע לחברות ממחזור עתידי של YC.

יש כמה דברים מעניינים לגבי ההתערבות הזו.

מצד אחד, כל החברות בסל היוניקורנים שלו — שכלל את אובר, פלנטיר, Airbnb, דרופבוקס, Pinterest וספייס אקס — הגדילו את השווי שלהן עד לאחד בינואר 2020. מצד שני, זה היה ״רק״ בסכום מצטבר של 67 מיליארד דולר, ולא מעל 100 מיליארד כמו שאלטמן צפה.

השווי של סל היוניקורנים צמח בקצב שנתי (CAGR) של 11.6%, מה שכנראה מוכיח ש-2015 לא הייתה בועה, ואפילו יותר טוב מהמדד הכללי — S&P 500 — שעלה בקצב שנתי של 9.9% בתקופה הזו.

מה שאולי יותר מעניין, השווי של מניות הביג טק — אפל, מיקרוסופט, גוגל, אמזון ופייסבוק — עלה הרבה יותר מהר מהיוניקורנים! זה מנוגד לאינטואיציה ששררה בזמנו בסיליקון ואלי, לגבי זה שהחברות האלה כבר גדולות ושבעות ויציבות ובוגרות, וכמה עוד המניה שלהן תעלה. התשואה זה בסטארטאפים! וזה כמובן הנרטיב שסאם אלטמן, שניהל את האקסלרטור המוביל בסיליקון ואלי באותם ימים, ניסה לקדם.

אבל.

ובכן.

חמש מניות הביג טק עלו בקצב שנתי של מעל 23% עד סוף שנת 2019. מעל 23%!

ולרגל היארצייט של פוסט דיבורי הבועה, שחל השבוע, מעניין לבדוק מה קרה ממרחק 9 שנים לאחר מכן.

מדד ה S&P 500 עלה בזמן הזה ״רק״ בקצב שנתי של 10.7%.

סל היוניקורנים לעומת זאת: אובר (41.2 -> 160.26 מיליארד), פלנטיר (15 -> 50.89 מיליארד), Airbnb (10.5 מיליארד -> 106.74 מיליארד), דרופבוקס (10 -> 8.36 מיליארד), Pinterest (11 מיליארד -> 23.54 מיליארד), ספייס אקס (10.1 -> 180 מיליארד) = עליה מצטברת של 432 מיליארד דולר, או תשואה שנתית של 20.44%. זה טוב מאד!

וכנראה הוכחה ניצחת לכך שב-2015 לא הייתה בועה בטק. הבועה כנראה הייתה בלדבר על בועה בטק.

אבל מה עם ביג טק? או שמא בשלב הזה נכון יותר לקרוא להן, מגה טק?

ובכן: המניות של אפל, מיקרוסופט, גוגל (היום: אלפאבית), אמזון ופייסבוק (היום: מטא) היו שוות במצטבר 1,842.94 מיליארד דולר בזמן שהפוסט של סאם אלטמן נכתב. היום הן שוות במצטבר 10.77 טריליון דולר. הן הוסיפו לערכן כמעט 9 טריליון דולר בתשע השנים האלה! שזו תשואה שנתית של 21.67%.

הן עדיין ניצחו את סל היוניקורנים של 2015, במהלך תשע שנים אחר כך!

אם מישהו היה מציע התערבות דומה היום, אני לא בטוח איזה צד הייתי לוקח, אבל ניפגש כאן שוב בעוד תשע שנים כדי לסכם.

איך הייתה מהדורה מספר 73? אשמח לפידבק שלכם -אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

מהדורה מושלמת. שאפו ענק

כיף לקרוא!