מהדורה 78: האסיפה של ברקשייר, שיתופי הפעולה של קראודסטרייק, הוצאות ההון של הביג טק, נזילות מנטלית, מודל שלושת הקשים

״לצ׳ארלי ולי היה אספקט של לדעת המון דברים ולחוות המון דברים ואז לראות משהו שמדליק את הנורה ... אתם לא יכולים לגרום לזה לקרות מחר, אבל אתם יכולים להכין את עצמכם לזה שאולי זה יקרה מחר. וזה יקרה מדי פעם״

שוב יום שישי. הפרק השבוע באופטיקאסט עסק בהיסטוריה של וורן באפט עם השקעות בחברות תעופה, וגם בלמה לאנשים כל כך קשה לשנות את דעתם, ומה צ׳ארלי מאנגר ממליץ לעשות בנוגע לזה.

אתמול התארחתי בערוץ רלוונט כדי לדבר על הגיוס הענק שעליו וויז הכריזה השבוע. אפשר לצפות בזה כאן.

קדימה למהדורה מספר 78 -

דברים שנתקלתי בהם השבוע

האסיפה השנתית של ברקשייר האת׳אוויי, 2024

היו הרבה רגעים יפים באסיפה של ברקשייר השנה: סרטון המחווה לצ׳ארלי, ששותף גם באינטרנט (וכלל קטעים מסרטונים קודמים שהוצגו באופן פרטי לאורחי האסיפות הקודמות ומעולם לא שותפו). היה גם המקרה שבאפט בטעות, מתוך הרגל, פנה לגרג אייבל שישב לידו בתור ״צ׳ארלי?״. וגם כשגרג אייבל השיב במשפט ״אין לי מה להוסיף״ המפורסם של מאנגר. באופן כללי האסיפה הרגישה כמו העברת המקל לדור הבא, והבאה לקדמת הבמה של גרג אייבל (המנכ״ל המיועד) ואג׳יט ג׳יין (סגן היו״ר שאחראי על פעילויות הביטוח).

אבל מספיק עם הסנטימנטליות. היו גם לא מעט דברים מעניינים בעיניי במהלך האסיפה. בחרתי אחד לשתף כאן. בתגובה לשאלה על תהליך החשיבה של מכירת פוזיציות, באפט, שבדיוק הודיע על מכירה של חלק קטן מהפוזיציה באפל, שיתף בכמה סיפורים די מעניינים:

[…] תהליך ההחלטה הוא באמת די מעניין במובנים מסויימים כי צ׳ארלי ואני קיבלנו החלטות מאד מאד מהר. אבל למעשה, אחרי שנים של לחשוב על הפרמטרים שיאפשרו לנו לעשות את ההחלטות מהר כשהן הציגו את עצמן.

אנשים ניסו לנחש איך החלטתי לשים הרבה כסף באפל. דבר אחד שאני וצ׳ארלי למדנו עליו הרבה היה התנהגות צרכנים. זה לא אומר שחשבנו שאנחנו נוכל לנהל חנות רהיטים או כל דבר אחר, אבל למדנו הרבה כשקנינו רשת חנויות רהיטים בבולטימור. מהר מאד הבנו שזו הייתה טעות, אבל בזכות הטעות הזו נעשינו חכמים יותר לגבי לחשוב על איך תהליך הקצאת ההון יעבוד ואיך סביר שאנשים יתנהגו ביחס לחנויות כלבו וכל מיני דברים שלא באמת התמקדנו בהם. אז למדנו משהו על התנהגות של צרכנים מכל זה. לא למדנו איך לנהל חנות כלבו.

המקרה הבא היה See’s Candy. זה גם היה מחקר של התנהגות צרכנים. לא ידענו איך לעשות ממתקים. היו הרבה דברים שלא ידענו. אבל למדנו יותר על התנהגות צרכנים ככל שהתקדמנו.

והרקע הזה, באופן מאד כללי, הוביל אותנו ללמוד את התנהגות הצרכנים בהקשר המוצרים של אפל. ובמקרה הזה, ראיתי מה שקרה בחנות הרהיטים, מבחינת אנשים שעוזבים את החנות. אפילו שמכרנו אפל במחיר שבו לא הרווחנו על זה כסף, זה פשוט היה כל כך פופולרי שאם לא היה לנו את זה, אנשים עזבו את החנות והלכו לבסט ביי או למקום אחר. ואם אתם מכירים את משפחת בלומקין הם לא יכולים לסבול את זה שמישהו עוזב את החנות, אז הם מתנהגים בהתאם.

ואז אתם לומדים שהיה להם עניין במותג, ואתם לומדים עוד מיליון דברים אחרים. אני חושב שהפסיכולוגים קוראים לזה apperceptive mass. יש משהו שמגיע שלוקח כמות גדולה של תצפיות שעשיתם וידע שיש לכם ואז מגבש את החשיבה שלכם לכדי פעולה. פעולה גדולה במקרה של אפל.

והאמת שיש עוד משהו, אני לא רוצה להיות מסתורי, אבל אני באמת לא יכול לדבר עליו, אבל זה היה חוקי לחלוטין, אני בטוח בזה. זה פשוט במקרה היה משהו שנכנס לתמונה ודרש את כל התצפיות האחרות. ואני מניח שהמח שלי הגיע למה שהם קוראים לו apperceptive mass, משהו שאני לא יודע עליו הרבה, אבל אני מזהה את התופעה כשאני חווה אותה. וזה היה, ראינו משהו שהרגשתי שהוא היה עצום.

אולי השתמשתי בדוגמא הזו בעבר, אבל אם תדברו עם רוב האנשים, אם יש להם אייפון ויש להם מכונית שניה, כשהמכונית השניה עלתה להם 30 או 35 אלף דולר, והיו אומרים לבחור בין שלא יהיה להם אייפון יותר, או שלא תהיה להם המכונית השניה, הם היו מוותרים על המכונית השניה. אבל המכונית השניה עולה להם פי 20. עכשיו, אנשים לא חושבים על הרכישות שלהם בצורה הזו, אבל אני חושב על ההתנהגות שלהם.

ואני אפילו לא יודע איך זה עובד, אולי יש איש קטן בתוך האייפון או משהו. אין לי מושג איך זה עובד. אבל אני כן יודע מה זה אומר. אני כן יודע מה המשמעות של זה בשביל אנשים, ואיך הם משתמשים בזה. ואני חושב שאני יודע מספיק על התנהגות צרכנים כדי לדעת שזה אחד מהמוצרים הכי טובים, אולי המוצר הכי טוב בכל הזמנים. הערך שזה מציע הוא אדיר.

ואני חושב שיש מאחורי זה את טים קוק, מישהו שבמובן מסויים היה שותף שווה ערך לסטיב ג׳ובס שהיה יכול לעשות דבר אחד בצורה מדהימה. וטים היה השותף המושלם כדי לשרת שם אחריו. אז זה היה מעין מצב שאתה מזהה אותו כשאתה רואה אותו.

ראיתי את זה למעשה עם גייקו, כשהלכתי לשם בשנת 1950. לא ידעתי בדיוק מה אני רואה, אבל לורמר דווידסון ביום שבת, בארבע שעות, לימד אותי מספיק על מה שאני הבנתי שביטוח רכב היה, וידעתי מה זה מכונית, וידעתי מה עובר לאנשים בראש. ידעתי שהם לא אוהבים לקנות את זה, אבל ידעתי שהם לא יכולים לנהוג בלי זה. אז זה היה די מעניין. והוא השלים את כל מה שהיה חסר אצלי בראש כשישבתי שם ביום שבת ההוא.

וזה קורה מדי פעם […] לצ׳ארלי ולי היה אספקט של לדעת המון דברים ולחוות המון דברים ואז לראות משהו שמדליק את הנורה. וזה ימשיך לקרות. אני מקווה שזה יקרה גם לכם כמה פעמים. אתם לא יכולים לגרום לזה לקרות מחר, אבל אתם יכולים להכין את עצמכם לזה שאולי זה יקרה מחר. וזה יקרה מדי פעם.

זה די מדהים שההשקעה בגייקו בשנת 1951, הרכישה של See’s Candy בשנת 1972, והרכישה של שוק הרהיטים של נברסקה בשנת 1983, אלה הדברים שהובילו את באפט לתובנות שאיפשרו לו, כמה עשורים לאחר מכן, לצבור מספיק ביטחון בשביל להשקיע יותר מ-30 מיליארד דולר באפל ב-2016 (הזכרתי בפודקאסט השבוע למה זו כנראה אחת ההשקעות המוצלחות בהיסטוריה האנושית).

האסיפות השנתיות של ברקשייר האת׳אוויי זמינות בתור פודקאסט, ואני שוב ממליץ להאזין לכולן (וכשסיימתם, הייתי חוזר ומתחיל מההתחלה באסיפה של 1994). זה הרבה יותר מלמד, והרבה יותר מבדר, מאשר כל פודקאסט אחר שאני מכיר.

שיתופי הפעולה של קראודסטרייק

כחלק מהשותפות, אמזון מרכזת את אבטחת הסייבר סקיוריטי שלה סביב פלטפורמת הפלקון של קראודסטרייק, מה שמגן על החברה מקוד ועד הענן וממכשירים ועד דאטה. אמזון מחליפה מספר נרחב של מוצרים נקודתיים בקלאוד עם פלקון קלאוד סקיוריטי, משתמשת במוצר Next-Gen SIEM של פלקון כדי לאבטח לוגים של ביג דאטה ובתהליכי התקנה של Identity Threat Detection and Response כדי למנוע התקפות מבוססות-זהות.

ליברטי הצביע בבלוג שלו על זה שמנכ״ל קראודסטרייק הזכיר בשיחה האחרונה ״עסקה של שמונה ספרות״ עם הייפר סקיילר. אז על זה מדובר.

כחלק מהעסקה, קראודסטרייק מצידה מתבססת על מוצרים של אמזון בהקשר ל Generative AI:

קראודסטרייק מרחיבה את השימוש שלה בתשתיות Amazon Bedrock, כולל משפחת מודלי השפה הגדולים קלוד של אנת׳רופיק [חברה שאמזון השקיעה בה 4 מיליארד דולר - א.מ.], ו Amazon SageMaker להתקנה של מודלים מותאמים.

מוג׳י, שכותב בלוג על חברות צמיחה ומכסה שם לעומק את תעשיית הסייבר סקיוריטי, כתב שזה נראה כאילו כל ספקית קלאוד בחרה את הסוס שלה במירוץ: לאז׳ור יש את סוויטת מוצרי האבטחה המצליחים של מיקרוסופט, לגוגל קלאוד יש את פאלו אלטו נטוורקס (לא מפתיע, בהינתן העובדה שניקש ארורה המנכ״ל ובכירים אחרים בפאלו אלטו הגיעו מגוגל קלאוד), ושעכשיו ל AWS יש את קראודסטרייק.

ואממ, ובכן, כמה ימים לאחר מכן הגיעה עוד הכרזה על שיתוף פעולה:

קראודסטרייק הודיעה היום על השקת CrowdStrike Falcon® for Defender שמרחיב התקנות של מיקרוסופט דפנדר על מנת לעצור התקפות שפוספסו. כחלק מפלטפורמת קראודסטרייק פלקון XDR המבוססת AI, פלקון עבור דפנדר מותקן לצד מיקרוסופט, מה שמשפר את האבטחה של נקודות קצה שמריצות מיקרוסופט דפנדר.

ואז עוד אחת:

קראודסטרייק הודיעה היום על שותפות אסטרטגית מורחבת עם גוגל קלאוד כדי לאפשר לשירותי Incident Response (IR) ו Managed Detection and Response (MDR) של מנדיאנט למנף את פלטפורמת הפלקון של קראודסטרייק ואת פלטפורמת ה Security Operations של גוגל קלאוד. שיתוף הפעולה מתמקד בפתרונות מובילי השוק של קראודסטרייק עבורEndpoint Detection and Response (EDR), Identity Threat Detection and Response (ITDR), ו Exposure Management.

וכאילו, כמה הסתייגויות. בניגוד לאמזון, מיקרוסופט וגוגל לא הופכות בעצמן ללקוחות שמכניסות עשרות מיליוני דולרים לקראודסטרייק. הן מאבטחות את התשתיות שלהן בעצמן. מדובר פה על אינטגרציה של הפלטפורמה של קראודסטרייק למוצרי האבטחה והקלאוד שלהן. להוציא הודעה לעיתונות על שיתוף פעולה, זה לא עולה הרבה כסף. שיתופי הפעולה האלה הרבה פעמים מסתיימים באוסף ניסויים שלא הצליח, ולא תמיד בהכרח מובילים לאימוץ נרחב על ידי לקוחות.

ובכל זאת, זה עוד צעד בדרך של קראודסטרייק ליצור קונסולידציה סביב הפלטפורמה שלה. הסברתי למה השימוש בבינה מלאכותית לזיהוי איומי אבטחה יכול מאד להתברר בסוף כן כמקרה של winner-takes-all. ולמה זה חדשות לא טובות עבור סנטינל וואן. ביל גורלי ניסח את זה טוב בציטוט שהזכרתי בשבוע שעבר: ״תסתכלו על הערך ללקוח והאם הוא עולה ככל שמספר הלקוחות עולה. ואם הייתם הלקוח ה N+1,000 במקום N, האם הייתם מקבלים הצעת ערך טובה יותר? ובמקרה הזה, כן. לא הייתם רוצים להיות ברשת הסקיוריטי השניה או השלישית בגודלה.״

שיתופי פעולה כאלה יכולים להשיג עוד ערוצי distribution שיעזרו לקראודסטרייק להגשים את החזון הזה.

לינק להכרזה על שיתוף פעולה עם אמזון עם מיקרוסופט עם גוגל

ההשקעות הגדולות של הביג טק

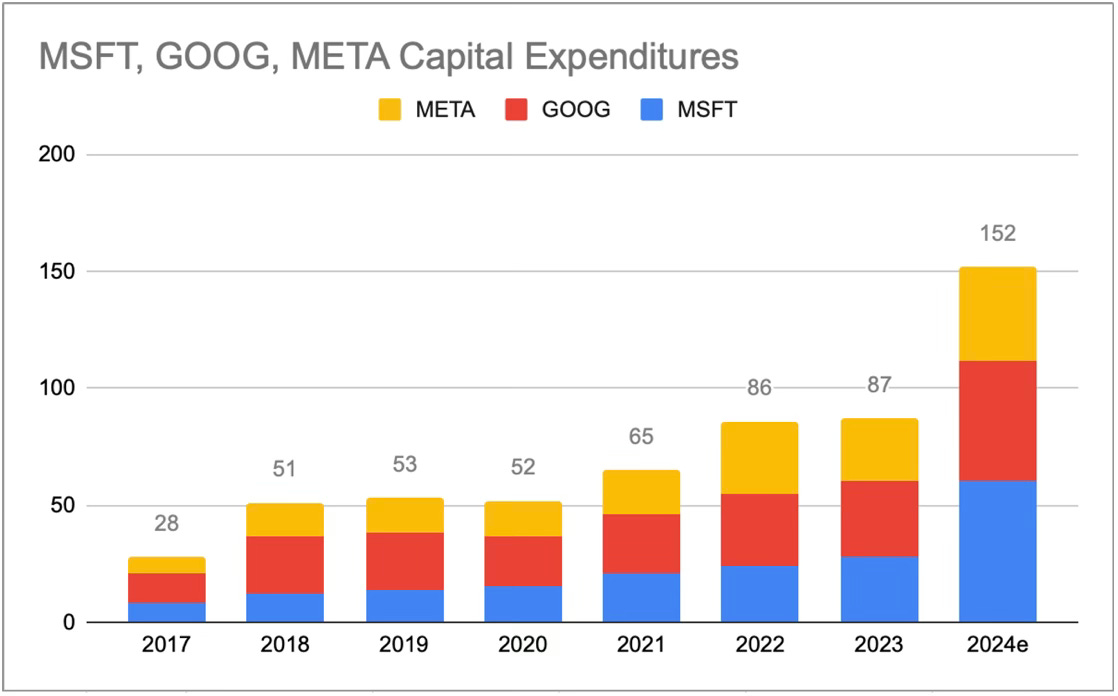

לא כתבתי עדיין על הדו״חות שחברות הטק הגדולות פרסמו בשבועות האחרונים; המכנה המשותף לכל החברות היה הוצאות עתק על השקעות הון. Capital Expenditures. או בקצרה, capex.

בשנת 2017, כשזה היה דבר חדש שחברות טק הן הגדולות ביותר מבחינת שווי שוק, וורן באפט עוד הצביע על כך שהעסקים האלה כמעט לא דורשים הון בשביל לפעול. ועד כמה זה שונה מהתקופה התעשייתית, אז חברות כמו AT&T או סטנדרט אויל או US Steel נדרשו להשקיע כמויות עצומות של הון; החברות הכי גדולות של שנות ה-2010 היו עסקי ״asset-light”. עסקים דלים בנכסים. זה קרה בגלל שהשקעה בפיתוח תוכנה לא נחשבת בתור השקעת הון, אלא בתור הוצאה תפעולית. וגם בגלל שהאינטרנט איפשר בניה של ״עסקי אגרגציה״, עם עלות שולית אפסית ויכולת לעשות סקייל על פני כלל האנושות.

ובכן, זה לא המצב היום. Generative AI יצר מירוץ חימוש סביב מאיצים גרפיים, וזה דורש השקעות הון אמיתיות. ג׳ון הובר כתב פוסט שהראה עד כמה דרמטי השינוי הזה:

ולא רק שהוצאות ההון מגיעות לסכומים משמעותיים, גם קצב הגדילה עצמו צפוי להאיץ השנה, בעוד החברות משקיעות בגיאות של הבינה המלאכותית. ה-capex הכולל של מיקרוסופט, גוגל ומטא צפוי לצמוח ב-70% ב-2024. כאחוז מהמכירות, הוצאות ההון יצמחו מ-13% מהמכירות ב-2023 לסביבות 20% ב-2024.

ג׳ון הובר סיכם את תחזיות ההוצאה של כל אחת מהחברות, ואיך הפחת על ההוצאות האדירות האלה צפוי להשפיע על דו״ח ההכנסות שלהן בשנים הקרובות.

השורה התחתונה: חברות הביג טק האחרות נעשות הרבה יותר capital intensive מאשר הן היו בעבר. תזרים המזומנים החופשי (FCF) הוא כרגע בפער מהרווח הנקי בגלל הוצאות ההון הגדולות, וזה בסופו של דבר יזרום להוצאות פחת גבוהות יותר בשנים הבאות.

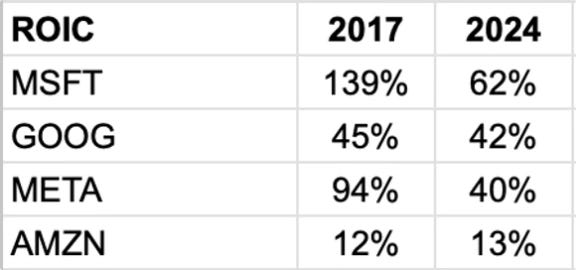

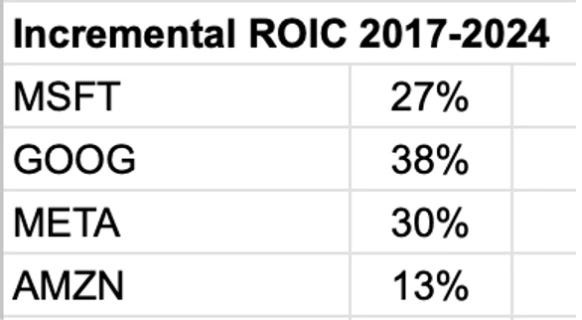

זה לא בהכרח מדאיג — אם התשואות על ההשקעות האלה יהיו טובות, אז הצמיחה במכירות תוכל לספוג את ההוצאות הגבוהות יותר האלה. אבל זה לא דבר בטוח, ולכן אני אוהב להשתמש במטריקות כמו מחיר-לתזרים-חופשי (P/FCF) כי אני חושב שחלק ניכר מהנכסים שהן משקיעות בהם יצטרכו החלפה. זה אומר שרמות הוצאת ההון שאנחנו רואים כעת יוכלו להיות חוזרות. אז, בעוד שיחס המחיר-לרווח (P/E ratio) נע בין 25 ל-35, המחיר-לתזרים-החופשי (P/FCF) נע בין 40-50.

שוב, אם ההשקעות האלה יוכלו להרוויח תשואות טובות, אז שולי הרווח יישארו ללא פגיעה, אבל דבר אחר לציין הוא ששולי התזרים החופשי (בעוד שהם חזקים) לא שמרו על יציבות עם שולי הרווח החשבונאי: למשל במיקרוסופט, שולי התזרים החופשי צנחו מעט מ-28% ל-26% במשך העשור האחרון בזמן ששולי הרווח התרחבו מ-25% ל-36%, מה שהותיר את שולי הרווח החשבונאי גבוהים הרבה יותר משולי התזרים החופשי. בסופו של דבר, כהשצמיחה תאט השוליים האלה נוטים להתכנס כשהפחת ״סוגר פערים״ מול הוצאות ההון במזומן. האם שולי הרווח הנקי יירדו או ששולי התזרים החופשי יעלו, זה תלוי בתשואה שתושג על ההון ובצמיחה שהיא תייצר.

זו נקודה שכל כך חשוב לשים לב אליה, וכנראה שאין דרך להעריך בביטחון איך היא תתפתח בגלל שבאופן כללי זה בלתי אפשרי לחזות את העתיד סביב AI בשלב הזה. יש טווח עצום של תרחישים אפשריים.

ג׳ון הובר גם צירף את הטבלה הזו שמסכמת את הצמיחה בהשקעות ההון של חברות הטק הגדולות. ולמרות שהיא די קטנה, לא הצלחתי להפסיק לבהות בה.

המספרים האלה בלתי נתפסים. אפילו אמזון, עם ההשקעות האדירות ברשת הלוגיסטיקה והמחסנים, הייתה עם השקעות הון יחסית צנועות רק לפני שבע שנים. התשואות על ההון היו מדהימות בשנים האחרונות, אבל יהיה מעניין לראות איך זה יהיה עם השקעה של שלושת-רבעי טריליון דולר(!) השנה.

זה שם בפרספקטיבה את ההכרזות של סאם אלטמן על הכוונה לגייס טריליון דולר לבניה של תשתיות מחשוב לבינה מלאכותית. הרבה התייחסו לזה בתור טרולינג, אבל אם באמת יש ל OpenAI שאיפות להגיע לסטטוס של חברת מגה טק, ולא להיות תלויה ברצון הטוב של מיקרוסופט, אלה באמת סדרי הגודל של ההשקעות שזה ידרוש.

במהדורה 63 הזכרתי את בועת הטלקום, ה״אחות״ של בועת הדוט קום: אז חברות הטלקום השקיעו ביחד קרוב לטריליון דולר כדי לבנות את התשתיות של האינטרנט המודרני, ואף אחת מהן לא שרדה כדי לקצור את הפירות. מצד שני, הן השתמשו בחוב כדי לממן את זה, ורובן פשוט רגל כשכבר לא יכלו למחזר אותו. קשה לראות דינמיקה דומה מתפתחת כאן. בכל מקרה, יהיה מעניין מאד לעקוב.

בהמשך הפוסט של ג׳ון הובר יש גם דיון חשוב על ההבדל בין השקעות הון שנועדו לתחזק את העסק הקיים (maintanence capex) לעומת השקעות הון בצמיחה (growth capex), ועוד כמה תובנות מעניינות.

המלצות מהעבר

נזילות מנטלית

לאחרונה שמעתי ביטוי שאני אוהב: נזילות מנטלית. זו היכולת לנטוש מהר אמונות קודמות כשהעולם משתנה או כשאתם נתקלים במידע חדש.

זה לא צריך להיות שנוי במחלוקת. אבל נזילות מנטלית היא כל כך נדירה. לשנות את דעתך זה קשה כי קל לכם יותר לעבוד על עצמכם להאמין בדבר שאינו נכון מאשר להודות בטעות.

זה מורגן האוסל, מסכם כל כך יפה קונספט שניסיתי להסביר בפרק של אופטיקאסט השבוע. דניאל כהנמן הסביר את הנקודה הזו דרך המודל של מערכת 1 ומערכת 2, והדחף להפחית עומס קוגניטיבי. לצ׳ארלי מאנגר היה דימוי יותר ציורי, על זה שהמח האנושי הוא כמו הביצית האנושית: ברגע שרעיון אחד נכנס הוא נועל את המח ולא מאפשר לדיעות אחרות להיכנס. הוא הזכיר בנאום המפורסם שלו את הפיזיקאי מקס פלאנק, שסיפר שהיה צריך שהגווארדיה תתחלף כדי לאמץ את המסקנות מהתגליות החדשות שהתקבלו.

״ואם גדולי הפיזיקאים התעקשו להחזיק בתיאוריות שלהם למרות תגליות שהפריכו אותן, אפשר רק לדמיין איך בני תמותה כמונו מתנהגים״, מאנגר סיכם. מורגן האוסל הרחיב על הסיפור הזה בפוסט שכתב תחת הכותרת נזילות מנטלית. Mental Liquidity.

אלברט איינשטיין שנא את הרעיון של פיזיקת קוואנטים.

ענף הפיזיקה שלו היה הרחבה של הפיזיקה הניוטונית הקלאסית, שראתה את העולם כמשהו שעובד בדרכים נקיות ורציונליות שניתנות למדידה בדיוק גבוה. אז הגיעה תיאוריית הקוואנטים עם הרעיון המופרע שחלקים מסויימים בעולם הפיזי לא ניתנים למדידה, כי עצם הפעולה של למדוד חלקיק תת-אטומי תשנה את התנועה שלו. הכי טוב שאפשר לעשות כשאנחנו מנסים למדוד חלקים מהעולם היה להעריך הסתברויות והתפלגויות.

איינשטיין ראה בזה מעשה כפירה, והוא סיפר לעמיתים שלו מתחום תיאוריית הקוואנטים מה הוא חשב.

״אדם לא יכול לבנות תיאוריה מאוסף של ׳אולי׳״, הוא אמר לקבוצת פיזיקאים ב-1927. אלוהים, הוא הסביר, ״לא משחק בקוביה״.

אפילו כשהוא התנהג בצורה מקצועית לגבי ההשגות שלו, איינשטיין נותר יציב. ״אני מעריץ ברמה הגבוהה ביותר את ההישגים של דור הפיזיקאים הצעיר יותר שנקרא בשם מכניקת קוואנטים״, הוא אמר בריאיון, ״אבל אני מאמין שהמגבלה של חוקים סטטיסטיים תהיה עניין חולף״.

העמיתים שלו התאכזבו. ״איינשטיין, אני מתבייש בך״, אמר פיזיקאי קוואנטום בשם פול ארנפסט, שהרגיש שהפיזיקאי הגדול היה עקשן כמו אלה שפעם פקפקו בתיאוריית היחסות של איינשטיין.

בתוך חמש שנים, קבוצה של מדעני פיזיקת קוואנטים זכו בפרס נובל, מה שביסס את התרומה שלהם ואישר את תיאוריית הקוואנטים.

פרט שלא הוזכר במהלך הטקס היה שאיינשטיין עצמו המליץ על הקבוצה לזכיה בפרס.

״אני משוכנע שתיאוריית [הקוואנטים] הזו ללא ספק מכילה חלק מהאמת האולטימטיבית״, הוא כתב בהמלצה שלו.

הוא השתכנע בסוף.

זה די מעודד לשמוע שגם גאון כמו אלברט איינשטיין נפל קורבן להטיה הזו. מצד שני, הוא הצליח בצורה מרשימה לשנות את דעתו בסופו של דבר, ולתמוך בתיאוריה שהוא כל כך התנגד לה בהתחלה. אז אולי גם לבני תמותה רגילים כמונו יש תקווה.

הנה עוד קטע מהפוסט של מורגן האוסל:

שאלה שאני אוהב לשאול אנשים היא, ״לגבי מה שינית את דעתך בעשור האחרון?״. אני משתמש ב״עשור״ כי זה דוחף אותכם לחשוב על דברים גדולים, לא מי אתם חושבים שינצח בסופר בול.

אני תמיד מאד חשדן לגבי אנשים שאומרים, ״כלום״. הם מתנהגים כאילו שזה סימן לאינטלגנציה — שהאמונות שלהם כל כך מדוייקות שלא ייתכן שהם יצטרכו לשנות אותן. אבל אני חושב שזה הסימן הכי ודאי לבורות ועקשנות.

די הוק, הפאונדר של ויזה, אמר את זה בצורה מעולה: ״אמונה היא לא מסוכנת עד שהיא הופכת למוחלטת״. זו הנקודה שבה אתם מתחילים להתעלם ממידע שאולי ידרוש ממכם לעדכן את האמונות שלכם. זה אולי יישמע מטורף, אבל אני חושב שכלל אצבע טוב הוא שלדבר שאתם הכי מאמינים בו יש את הסיכוי הכי גבוה להיות שגוי או נכון רק בצורה חלקית, ולו רק בגלל שאלה האמונות שהכי קשה לאתגר, לעדכן, ולנטוש כשצריך.

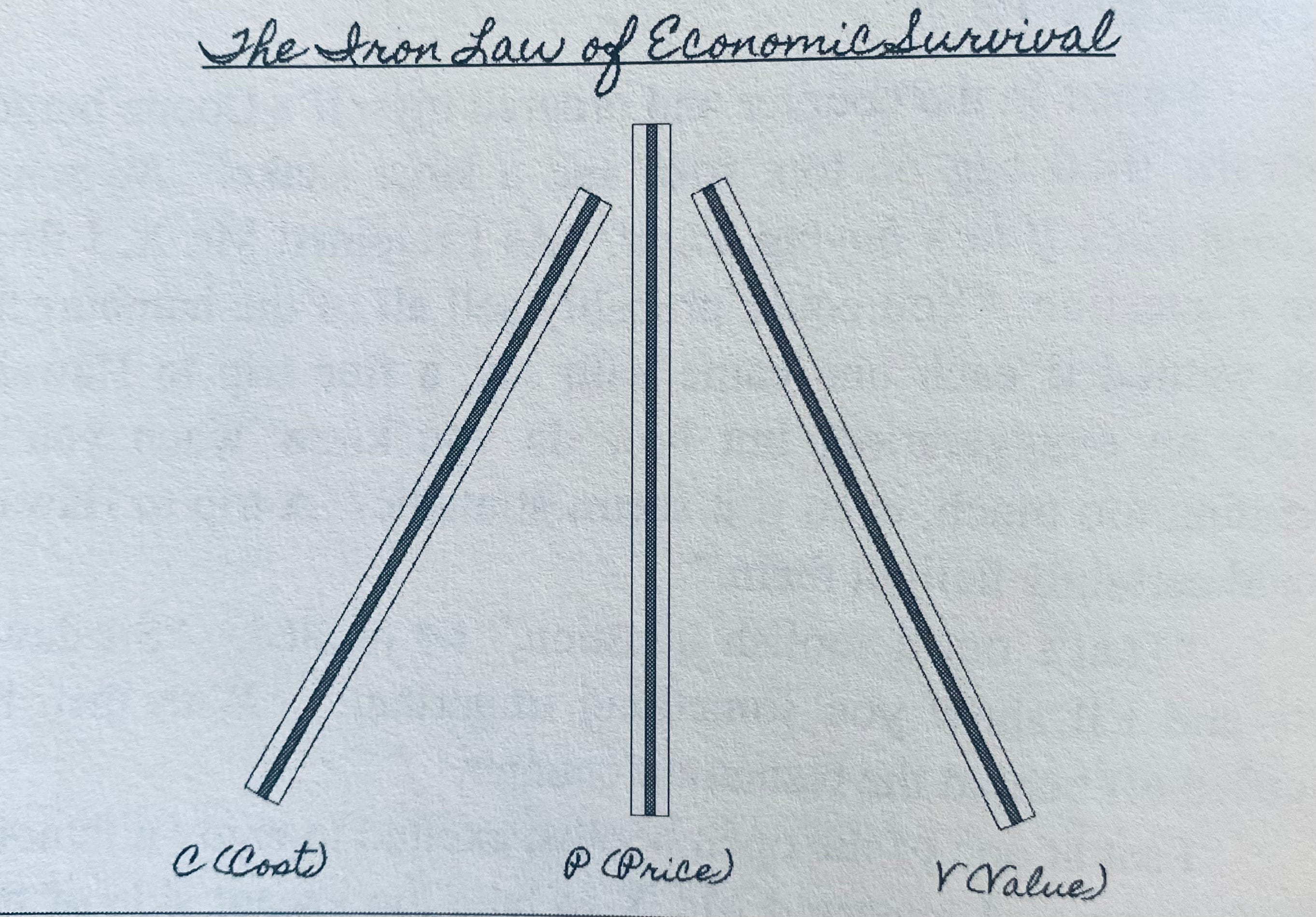

מודל הקשים של ערך-מחיר-עלות

מודל שלושת הקשים היא דרך טובה להבין הרבה עסקים, והוא מסתתר בתוך ספר מאד לא שגרתי.

ממש בתחילת הדרך של הרהורי יום שישי, נהגתי להמליץ על ספר בכל מהדורה. די מהר הפסקתי, כי זה הרגיש מוזר לכתוב book report בכל שבוע, אבל אני רוצה לחזור לזה הפעם ולכתוב על הספר הנהדר The Rebel Allocator, שג׳ק טיילור פרסם לפני כמה שנים. טיילור הוא מנהל קרן השקעות שמשתתף בפוקדאסט Value After Hours (והוזכר פה בעבר), אבל זה לא הספר הטיפוסי שהייתם מצפים שמשקיע יכתוב. The Rebel Allocator הוא רומן.

ג׳ק טיילור שאב השראה מארוחת צהריים בקולג׳ שלו שבה התארח וורן באפט, וכתב סיפור על סטודנט שעובר חוויה דומה עם איש עסקים מבוגר ומצליח, שהוא פוגש במסגרת פרוייקט ללימודים. האדם הזה הופך למנטור שלו, ומלמד אותו הרבה עקרונות חשובים, בעסקים, במערכות יחסים, ובחיים בכלל. הדמות של המנטור המבוגר כמובן מתבססת על וורן באפט וצ׳ארלי מאנגר, והרומן הזה הוא דרך נהדרת להעביר הרבה מהתובנות שלהם, בספר קולח שאפשר לקרוא בישיבה אחת.

חשבתי שזה תזמון טוב להזכיר את הספר, אחרי האסיפה של ברקשייר בשבת האחרונה, וסרטון המחווה לצ׳ארלי מאנגר. מאנגר עצמו ציין שקרא את הספר, ונהג להתקשר לאחל לג׳ק חג מולד שמח מדי שנה לאחר מכן.

ומה לגבי מודל שלושת הקשים? אחד הרעיונות שהמנטור המבוגר בספר מדבר עליו, הוא שצריך לעקוב אחרי העלות של המוצר, המחיר שלו, והערך שהוא נותן ללקוח. במצב האידיאלי, הערך יהיה גבוה מהמחיר, והמחיר יהיה גבוה מהעלות. את ההפרש בין המחיר לעלות נהוג למדוד, וזה כמובן הרווח שהחברה תדווח. את ההפרש בין הערך למחיר קשה יותר לזהות.

במיקרו כלכלה מכנים את ההפרש בין הערך למחיר בתור ״עודף הצרכן״. בספר של ג׳ק טיילור זה מכונה פשוט ״מותג״. אני חושב שוורן באפט התכוון להפרש הזה בקטע למעלה שבו הוא דיבר על התובנות שלו לגבי התנהגות צרכנים, והעובדה שהרבה היו מוותרים על הרכב השני שלהם הרבה לפני שהיו מוותרים על האייפון, למרות שהם משלמים על הרכב כל כך הרבה יותר. דרך העיניים של מודל הקשים, אפשר להגיד שהפער בין המחיר של האייפון, לבין הערך האדיר שהוא נותן למשתמשים שלו, הוא עצום.

כמובן שזה לא תמיד המצב. המצב הכי גרוע הוא כשהערך ללקוח נמוך מהעלות. במקרה כזה החברה תצטרך לסבסד את המוצר בהפסד, ו/או להפעיל ״תרגילים״ שיגרמו ללקוח לחשוב שהוא מקבל יותר ערך ממה שבאמת יקרה בפועל1.

המודל הזה שימושי כדי לשמור על פוקוס. ההשקעות וההוצאות של כל עסק צריכות להוביל לזה שמחוג העלות נדחף למטה, או לזה שמחוג הערך נדחף למעלה. כשהפער ביניהם גדל, החברה כבר תמצא את הדרך לחלוק את הגידול בין עודף צרכן גדול יותר ובין רווחים גדולים יותר עבורה, בצורה שכולם יהיו מרוצים. זה המצב עם העלאות המחיר של המנוי לנטפליקס, או לספוטיפיי, או לאמזון פריים.

כשהפער בין הערך והעלות לא גדל, או אפילו קטן, זה כבר מצב מורכב ובעייתי יותר. החברה צריכה לבחור בין להקטין את עודף הצרכן — לגבות את אותו מחיר על משהו שעכשיו מספק ערך נמוך יותר ללקוח — לבין להקטין את שולי הרווח שלה — דרך הורדת מחירים, שלא תגדיל את ווליום המכירות. אפשר להגיד שזה מה שקורה לחברה שחווה disruption, ומתמודדת עם מתחרים חדשים שפתאום יכולים להציע ערך גבוה יותר ללקוחות שלה, באמצעות טכנולוגיה שמאפשרת מחירים נמוכים יותר. האייפון היה יקר יחסית לטלפון, אבל הרבה יותר זול ממחשב. ובשביל הרבה מאד אנשים, זה מהווה תחליף לא רע, או אפילו עדיף, על שימוש במחשב.

בעסק המושלם, הפער בין המחוגים האלה גדל בלי שזה ידרוש השקעה מצד העסק. בן תומפסון הסביר שזה מה שקורה במודל הסופר-אגרגטור. העסקים היחידים האלה הם מטא וגוגל. הם לא מוציאים עוד כסף כדי להביא ולשרת עוד משתמשים במוצרים שלהם, אין עלות שולית כדי להביא עוד ספקים (אתרי אינטרנט במקרה של גוגל, משתמשים שמעלים תוכן לפייסבוק/אינסטגרם במקרה של מטא), ואין עלות שולית כדי להביא ולשרת מפרסם נוסף. ובכל זאת, בכל פעם שזה קורה, הפער בין המחוגים הולך וגדל. והחברות האלה תופסות חלק גדול יותר שלו. (מייקל מוביסון הסביר את האפקט הזה בהקשר לעסקים עם אפקט רשת, בציטוט שהזכרתי בשבוע שעבר).

או לפחות, זה מה שקרה בעסקי הסופר-אגרגטורים עד כה. כמו שראינו למעלה, החברות האלה נדרשות להשקעות העתק בעקבות העליה של Generative AI, ועדיין לא ברור מה יהיה ההחזר על ההשקעות האלה. או בשפה של מודל הקשים: לא ברור עד כמה רחוק, ולאיזה כיוון, ההשקעות האלה ידחפו את שלושת הקשים: קש הערך, קש המחיר, וקש העלות.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

איך הייתה מהדורה מספר 78? אשמח לפידבק שלכם - אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

עוד נקודה שגורמת להכל להיות מורכב יותר היא העובדה שהערך הוא לא זהה עבור כל הלקוחות הפוטנציאליים. חברות בדרך כלל מתחילות עם קהל הלקוחות שעבורם הערך של המוצר יהיה הכי גבוה. הם ה low hanging fruits. אבל ככל שהחברה צומחת, בהרבה מקרים היא צריכה להתרחב לקבוצות לקוחות שעבורם הערך שהחברה יכולה להציע הולך ופוחת.

מתן היקר,

אני כבר תקופה ארוכה קורא את הפוסטים שלך שאליהם הגעתי במקרה לחלוטין, אני לומד ובעיקר נחשף בזכותך לתוכן מרתק ומלמד והכי חשוב שבכל שבוע הופך למרתק יותר ויותר. הפוסט השבוע, יחד עם רפרנסים מאוד רלוונטיים היה מהטובים שלך

תודה

נהדר.