מהדורה 82: האמנם סוף עידן התוכנה, אנבידיה ומלאנוקס, וויקס וסקוורספייס, הדיסראפשן של הכל, באפט ודברים שלא משתנים

״אנשים לועסים מסטיקים. יש לנו מושג די טוב איך הם לעסו לפני 20 שנה, ובעוד 20 שנה מהיום. אנחנו לא רואים הרבה טכנולוגיה נכנסת לתוך אומנות הלעיסה.״

שוב יום שישי. הפרק השבוע באופטיקאסט עסק באיך החיפוש של גוגל שמר על הרלוונטיות שלו עם המעבר למובייל, ומה (אולי) יקרה איתו עם עליית הבינה המלאכותית.

פרסמתי השבוע גם פוסט על האסטרטגיה של וויקס סביב AI והאופן שבו היא מנסה להרחיב את השוק שלה. אפשר לקרוא את זה כאן.

בשבוע הבא לא מתוכנן פרק של אופטיקאסט (אלא אם כן תהיה לי שוב גחמה של הרגע האחרון). יהיה לכם שבוע הפסקה שתוכלו לנצל כדי להשלים פרקים קודמים, או יותר טוב - לבלות חג שבועות עם המשפחות שלכם.

קדימה למהדורה מספר 82 -

דברים שנתקלתי בהם השבוע

סוף עידן התוכנה, האמנם?

[…] המודל הישן של בניית עסקים בתוכנה, אחד שבו ההוצאות שנדרשות ליצירת תוכנה היו חפיר. היד הנעלמה נשארה בתוכנה במשך זמן רב, אבל מודלי שפה גדולים יביאו איתם כח מתקן חד ומהיר. ללמוד מדעי המחשב היום יהיה כמו ללמוד עיתונאות בסוף שנות ה-90׳.

ככה מסתיים פוסט שמשך לא מעט תשומת לב בטוויטר השבוע. אני רוצה להתעכב עליו לא רק בגלל המסר הפרובוקטיבי שלו, אלא בעיקר כי הרבה מהטיעונים בדרך הם שגויים.

מה שמצחיק הוא שהכותרת, סוף עידן התוכנה, היא מושג שהיה נפוץ בתחילת שנות ה-2000. זו הייתה בשורת ה SaaS, מודל התוכנה-בתור-שירות. סופה של התקופה שבה צריך לקנות תוכנה ולהתקין ולתחזק אותה. זה היה האופן שבו מארק בניוף שיווק את המודל שהוא בנה בסיילספורס. כדי למשוך תשומת לב, הוא שכר שחקנים שיביימו הפגנה מחוץ לכנס של סיבל, חברה שמכרה תוכנת CRM שהותקנה אצל הלקוח (on-premise), והחזיקו שלטים שאמרו ״NO SOFTWARE”.

אם אני מבין נכון את הטיעון בפוסט, כותרת מדוייקת יותר הייתה צריכה להיות The End of B2B SaaS. אני לא מנסה להגיד שזה לא יקרה — אף אחד לא יכול לנבא עדיין איך הדברים יתגלגלו עם Generative AI — אבל אני כן יכול להצביע על כמה כשלים בלוגיקה שהביאה את הכותב למסקנה הזו.

זה יקר לבנות תוכנה. חייבים לשלם לאנשים כדי שייצרו אותה, יתחזקו אותה, ויפיצו אותה. בגלל שתוכנה היא יקרה לבניה, היא חייבת להכניס כסף. ואנחנו משלמים עבורה - רשיונות תוכנה, תוכנה בתור שירות, מחיר עבור משתמש, וכו׳ […] תוכנה היא יקרה בגלל שמפתחים הם יקרים.

זה היה הטיעון ראשון שהתקשיתי להבין. הסיבה שאנשים משלמים על תוכנה היא לא בגלל שעולה הרבה כסף ליצור אותה, אלא בגלל שהיא מספקת ערך כלשהו עבורם. הזכרתי בפוסט השבוע את אוטומטיק, החברה שמאחורי פרוייקט WordPress. הפרוייקט הזה הוא בקוד-פתוח — אפשר להשתמש בתוכנה בחינם! אבל הרבה עסקים עדיין מוכנים לשלם הרבה כסף בשביל מישהו אחר יקנפג ויתקין ויתחזק את האתר שלהם. הם לא משלמים בגלל העלות של התוכנה — עלות שהיא אפקטיבית אפס — אלא בגלל הערך שהם מקבלים ממנה. המשימה שהם שוכרים את התוכנה הזו לבצע. עסקים רוצים להתמקד ביתרונות הייחודיים שלהם, ולפונקציות גנריות שלא תורמות לייחודיות שלהם, כמו הנהלת חשבונות או ניהול IT בהרבה מקרים, הם עושים outsourcing.

המאמר סותר את עצמו בהמשך הפסקה כשהוא מציין ששולי הרווח של תוכנה הם היסטורית סביב 90%, ושיש לה עלות שולית אפסית להפצה. זה בדיוק העניין. בשוק משוכלל, לכאורה, המחיר היה צריך להתכנס לעלות השולית, שהיא כאמור אפס. זה מה שלמעשה קורה בכל מיני חבילות freemium או מוצרי open source. חברות שמצליחות בכל זאת לעשות כסף מתוכנה, מצליחות לא כי הן הוציאו הרבה כסף על התוכנה (הרבה חברות הוציאו המון על פיתוח תוכנה ולא הצליחו לעשות מזה כסף!), אלא - הן מצליחות כי הן מסירות דאגות וסיכונים מהלקוחות שלהן, או כי הן הצליחו להפוך לסטנדרט, או לבנות מסביבן אקו-סיסטם, או סיבות אחרות שכולן נובעות ממודל עסקי וחפיר מוצלחים. לא כי הן זרקו המון כסף על מהנדסים.

והנה עוד טיעון:

ווג לא הוחלפה על ידי חברת מדיה אחרת לאופנה, היא הוחלפה על ידי 10,000 אינפלואנסרים. סיילספורס לא תוחלף על ידי CRM מונוליתי אחר. היא תוחלף על ידי אוסף של דברים שבאופן דינמי משרתים את אותם צרכים וכאבים. חברות תוכנה יוחלפו באותו אופן שחברות מדיה הוחלפו, ויאפשרו לאוסף חדש של פלטפורמות לעלות שישלטו בהפצה.

יש שני דברים מהותיים שהפסקה הזו מפספסת. הנקודה הראשונה היא ההבדל העמוק בין החלטות רכישה ארגוניות באנטרפרייז, לבין החלטות של אינדיבידואלים לגבי סטייל ואופנה. דיברנו על זה במהדורה 73 בהקשר של האייפון.

יש המון פסיכולוגיה שגורמת לי לבחור באינפלואנסרים מסויימים שאני מזדהה איתם ומוכן לקבל החלטות על אופנה בהשפעתן — הרבה מהפסיכולוגיה הזו אנחנו אולי לא מבינים עדיין עד הסוף! — אבל אף אחד שאני מכיר לא בוחר באינפלואנסרים משיקולים כמו ״אף אחד לא יפטר אותי״ או ״זה מה שהאינטגרטור שאני עובד איתו המליץ עליו״ או ״זה מה שהעובדים בארגון המכירות שלי מכירים״. אף אחד לא מכין טבלה עם כל הדרישות שיש לו מאינפלואנסרים, ואז משווה כמה תיבות כל אחד מסמן, וכמה כל אחד עולה. אבל מי שרוכש תוכנה ארגונית - כן עובד ככה.

חברות שמשלמות על סיילספורס, עושות את זה מהשיקולים בפסקה הקודמת. מה שמביא אותי לעוד הבדל ענק בין ווג לסיילספורס — ווג היה מגזין מודפס מהעידן שלפני האינטרנט. מתקופת האטומים. הייתה להם שליטה בהפצה. אנה וינטור, העורכת האגדית שעליה מבוססת הדמות שמריל סטריפ שיחקה בצורה מעולה בסרט השטן לובשת פראדה, הטילה אימה על תעשיית האופנה, שהתארגנה כולה סביבה, בגלל השליטה הזו. מה שאיפשר את עלייתם של עשרות אלפי אינפלואנסרים היה האינטרנט, שהפיל שומרי סף כמו וינטור, והוריד את העלות השולית של ההפצה לאפס.

עד כמה שלסיילספורס יש חפיר — ונראה שהתוצאות שלהם מצביעות על זה — הוא לא מבוסס על שומרי סף. כל אחד יכול למכור תוכנה באינטרנט! ותעיד על זה העובדה שהם מחזיקים רק בערך 25% משוק ה CRM. מה שמונע ממישהו להחליף את סיילספורס הוא העלות או היכולת להפיץ תוכנה, אלא - חפיר שמבוסס משילוב של מוניטין בקרב אנטרפרייזים גדולים, ההיכרות עם המערכות שלהם ברחבי התעשיה, מערכות יחסים עם לקוחות, אקו סיסטם של אינטגרטורים, פלאג אינים, חברות שלמות שבנו את העסק שלהם מעל הפלטפורמה של סיילספורס. המאמר לא מנסה אפילו להסביר איך מודל שפה גדול ישפיע על משהו מהאלמנטים שכן מייצרים את החפיר של סיילספורס.

המאמר מסכם, כמו שציטטתי בפתיחה, שקרב לסיומו העידן בו החפיר של תוכנה נבע מעצם ההוצאה שנדרשה לבנות אותה. זה עוד דבר שהיה מוזר בעיניי — מתי אי פעם הוצאות פיתוח תוכנה היוו moat? איי בי אם גילו בצורה אכזרית כבר ב-1982 שזה לא המקרה, כשקומפאק העתיקו את ה BIOS של המחשב האישי שלה. בלי שום שימוש במודל שפה גדול. אוסף עצום של חברות מאז — מלוטוס ועד בוקס וזום — למדו את אותו הלקח, כשמיקרוסופט העתיקה בהצלחה את התוכנות שהם בנו. הדומיננטיות של מיקרוסופט, אגב, לא נשענה על ה 50,000 דולר שהיא שילמה על דוס. היא נבנתה מאוסף של רבדים, בדומה לאלו שציינתי לגבי סיילספורס, ולא ברור מהפוסט איך AI צפוי לנטרל אותם.

יכול מאד להיות שארכיטקטורות תוכנה ייראו אחרת לחלוטין בעוד 10 שנים, בגלל השימוש הגובר במודלי שפה גדולים. הייתי אפילו מהמר שזה יהיה המקרה. אבל קשה לי להגיד בדיוק איך, ואני לא בטוח שהאנלוגיה לעיתונות, שמתבססת על מספר הנחות שגויות, היא הדרך הכי טובה לנבא את זה.

אנבידיה, נטוורקינג והרכישה של מלאנוקס

אנבידיה רכשה את מלאנוקס הישראלית ב-2019, כשקצב ההכנסות השנתי שלה היה סביב 1.3 מיליארד, תמורת 6.9 מיליארד דולר. כחמש שנים אחר כך, אנבידיה לראשונה דיווחה בנפרד כמה הכנסות היא מייצרת מנטוורקינג ל data center: מעל 3 מיליארד דולר ברבעון האחרון, או קצב שנתי של כמעט פי 10 מאשר קצב ההכנסות בזמן הרכישה של מלאנוקס. המוצר הזה הכניס רק בשני הרבעונים האחרונים סכום שכמעט שווה לכמה שאנבידיה שילמה על החברה.

זה מאד מרשים! וגם, זה מסמן עד כמה networking זה עניין חשוב; גם עבור הביצועים העסקיים של אנבידיה, אבל במיוחד - עבור החפיר, והאפשרות לשמור על היתרונות התחרותיים והביצועים הפיננסיים המדהימים של אנבידיה, שההכנסות שלה מ Data Center צמחו 427% שנה-על-שנה!

דאג או׳לופלין פתח עם זה את הפוסט שכתב בעקבות הדו״ח האחרון של אנבידיה.

הטרנד של העשורים האחרונים בתחום היה Software-Defined Networking. תוכנה מוגדרת בתוכנה. מעבר מחומרה ייעודית, לתוכנה שרצה על מחשבים לשימוש כללי. זה מאפשר הרבה הרבה יותר גמישות בבניה ותחזוקה של מעבדות מחשוב. ובכן, לאור הדרישות המאתגרות של אימון ושימוש במודלי שפה גדולים, נראה שהטרנד הזה מתהפך, והצורך גובר ברכיבי חומרה ייעודיים לתקשורת בין המעבדים הגרפיים.

בשיחה האחרונה, אנבידיה ציינו קלאסטר של מאה אלף מעבדים גרפיים. גאווין בייקר טוען שזה ככל הנראה הקלאסטר הגדול ביותר בעולם.

ברבעון הראשון, התחלנו להפיץ את פתרון הנטוורקינג Spectrum-X Ethernet, שנבנה באופן ייעודי עבור AI. זה כולל את הרכיבים Spectrum-4 switch, BlueField-3 DPU, וטכנולוגיות תוכנה חדשות כדי להתגבר על האתגרים של בינה מלאכותית על אתרנט כדי לספק ביצועי רשת פי 1.6 יותר גבוהים ב AI בהשוואה לאתרנט מסורתי. הווליום של Spectrum-X גובר עם מספר לקוחות, כולל קלאסטר מסיבי של 100,000 מעבדים גרפיים. Spectrum-X פותח שוק חדש לחלוטין עבור הנטוורקינג של אנבידיה ומאפשר ל data centers מבוססי אתרנט לתמוך בבינה מלאכותית בסקייל גדול. אנחנו מצפים ש Spectrum-X יקפוץ לקו מוצר של מיליארדי דולרים בתוך שנה.

או׳לופלין ציין עוד פעילות שככל הנראה תעזור לשמור על החפיר של אנבידיה, וגם על הדומיננטיות של רכיבי הנטוורקינג שלה: Sovereign cloud. ענן בינה מלאכותית שממשלות מקימות עבור עצמן. יותר מטכנולוגיות קודמות, נראה שלדומיננטיות בבינה מלאכותית יהיו השלכות מדיניות וצבאיות, וממשלות קונות רכיבים מאנבידיה כדי לבנות לעצמן תשתיות שיאפשרו להן ריבונות ועצמאות בעידן ה AI.

וכמובן, בניגוד ללקוחות כמו ההייפרסקיילרים (אמזון, מיקרוסופט גוגל ומטא) שמוציאות סכומי עתק על הציוד של אנבידיה, אבל גם משקיעות מאמצים גדולים בלפתח לו אלטרנטיבות — ממשלות לא מהוות איום תחרותי ממשי על המעבדים הגרפיים או רכיבי תקשורת כמו Spectrum-X.

אנבידיה דיווחו שמאפס הכנסות רק לפני שנה, הם מאמינים שהכנסות מ sovereign AI יגיעו למספר חד-ספרתי גבוה של מיליארדים השנה. כל הכבוד לאנבידיה, שמלמכור בעיקר לספקיות הענן, שאיתן יש לה יחסי אהבה-שנאה, הצליחה להוריד את החלק שלהם ל 40% מההכנסות.

מצד אחד, נראה שהעסק של אנבידיה דוהר קדימה אפילו מהר יותר ממחיר המניה. מצד שני, סיפור תשתיות ה AI לממשלות — שעלולות לא להצליח לעשות שימוש אפקטיבי במיליארדי דולרים של תשתיות מחשוב — אולי יהיה ההתחלה של סיפור מקביל למה שקרה עם dark fiber, תשתיות אינטרנט שנבנו מהר יותר מהצורך, ונותרו יתומות משימוש עם פקיעת בועות הטלקום והדוט-קום.

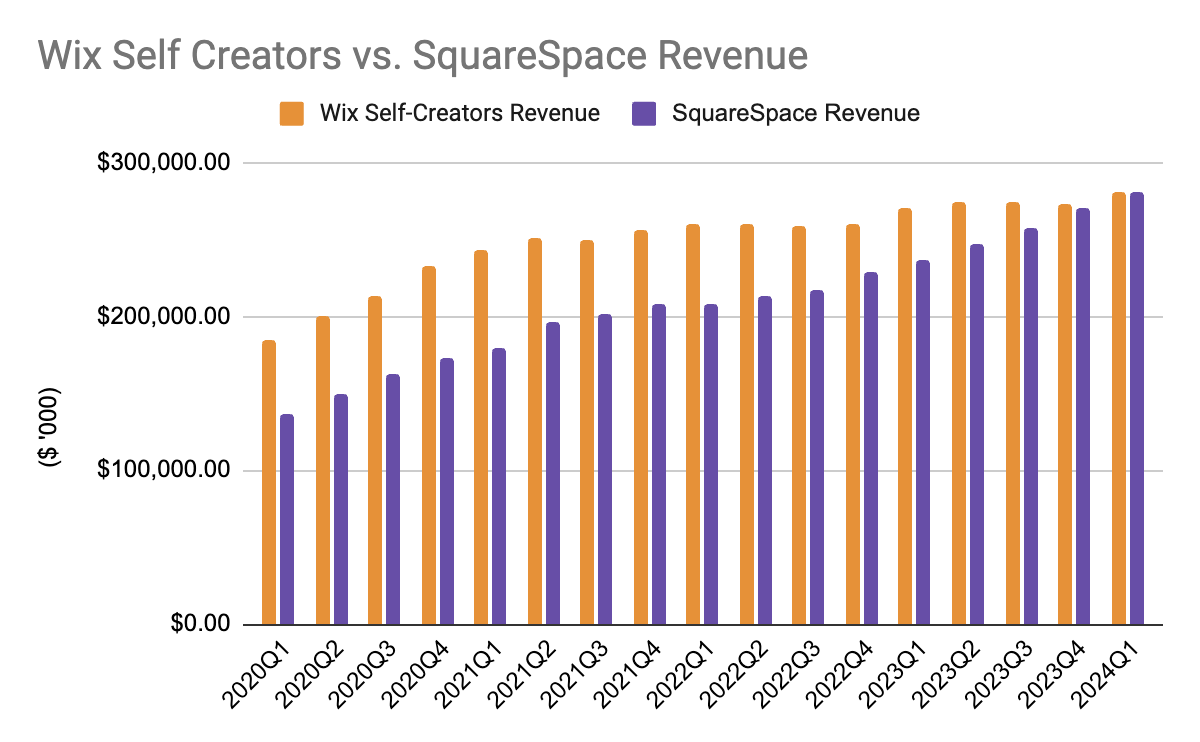

וויקס וסקוורספייס

סקוורספייס, פלטפורמת בניית האתרים, הכריזה ביום שני שהיא תעבור לבעלות פרטית בעסקת מזומנים של 6.9 מיליארד דולר עם פירמת הפרייבט אקוויטי פרמירה, לאחר כמעט שלוש שנים תנודתיות בשוק הציבורי.

פרמירה הסכימה לשלם $44 למניה במזומן, פרמיה של בערך 30% למחיר המניה של סקוורספייס. בשנים האחרונות, סקוורספייס התקשתה לקבל את תמיכת השוק הציבורי […]

סקוורספייס מתחרה בוויקס ושופיפיי על נתח משוק בניית האתרים והאי-קומרס […]

חשבתי שמעניין להזכיר את הסיפור הזה בהמשך לפוסט שכתבתי על וויקס השבוע. שתי החברות הוקמו בערך באותו זמן והציעו שירות דומה (כל אחת בסגנונה האחר), אבל בעוד שוויקס הונפקו כבר ב-2013, סקוורספייס נשארה פרטית עד 2021. היא הגיעה לשוק הציבורי בשיא אופוריית הטק, וזו כנראה הסיבה שהמניה שלה מעולם לא חזרה למחיר שבו נפתחה למסחר. גם המניה של וויקס, אפילו שיותר מהכפילה את עצמה בשבעת החודשים האחרונים, עדיין נמצאת בערך 50% מתחת לשיא שלה בתקופת האופוריה של קיץ 2021.

ההשוואה בין שתי החברות מעניינת לא רק בהקשר של ביצועי המניות. תחילת הדרך שלהן דומה, אבל כל אחת בחרה באסטרטגיה שונה לאור האתגרים המאקרו כלכליים שהחלו ב-2022. באופן כללי, פלטפורמה לבנייה והפעלה של אתרי אינטרנט היא עסק מאד טוב ויציב. עבור העסקים שסומכים על סקוורספייס או וויקס עם אתר האינטרנט שדרכו הם יוצרים אינטראקציה עם הלקוחות שלהם עצמם, מדובר בהרבה מקרים ברכיב קריטי. הסיכונים וכאב הראש שכרוכים בלהעביר את אתר האינטרנט שלהם לפלטפורמה אחרת, כנראה לא יהיו שווים חיסכון של כמה עשרות דולרים בשנה, וזו כנראה הסיבה שוויקס העלתה לאחרונה מחירים בהצלחה מבלי פגיעה משמעותית בכמות הלקוחות.

החיסרון העיקרי של העסק הזה הוא כנראה בצד הצמיחה; בניגוד לעסקי SaaS B2B שמחייבים לפי כמות מושבים או רשיונות או ווליום, וצומחים יחד עם הלקוחות שלהם, עסק קטן/בינוני כמעט ולא משדרג את אתר האינטרנט שלו לחבילה יקרה יותר. וחלק מהם גם נסגרים ולא צריכים אתר אינטרנט יותר.

על הדרך של וויקס להתמודד עם זה כתבתי בפוסט האחרון: הם בנו ערוץ שותפים צומח כדי להתרחב לנתחי שוק נוספים. סקוורספייס, כנראה מתוך הכרה במציאות הזו, בחרו אחרת. להתייעל. להתמקד ברווחיות. אם קשה לצמוח, קשה להצדיק השקעות בצמיחה. כתוצאה מזה, שיעור הרווחיות שלה היה הרבה יותר גבוה משל וויקס, כפי שסטארבורד ציינו במצגת שלהם לאחר שהכריזו על ההשקעה בוויקס. זה אולי גם מה שהופך אותם ליעד טוב עבור פרייבט אקוויטי, שלא ידועות ברקורד שלהן לגבי חדשנות, אבל ידועות ביכולת שלהן למנף ולהגדיל את הרווחיות של נכסים איכותיים.

יכול להיות שהמהלך הזה הוא גם חלק מבניה של פלטפורמה רחבה יותר. סקוורספייס רכשו לאחרונה את עסק רישום הדומיינים של גוגל; זהו עסק קומודיטי שלא מרוויח הרבה, אבל יכול להיות ערוץ הפצה מוצלח ויעיל כדי להביא עוד אתרים שייבנו מעל סקוורספייס. אולי תחת הבעלות של פרימרה מתוכננים עוד ניסיונות לחיבורים מהסוג הזה. עבור וויקס אלו כנראה חדשות טובות, כי זה אומר פחות תחרות בחלקים העליונים יותר בשוק, מה שמגדיל את סיכויי ההצלחה של הניסיון לעשות אגרגציה של הביקוש לסוכנויות ומעצבים.

עוד שאלה מעניינת היא, מה זה אומר על השווי של וויקס? לאחר הזינוק האחרון במניה, וויקס נסחרים לפי שווי של בערך 9.3 מיליארד דולר. בחלוקה גסה, וויקס מורכבת משתי פעילויות עיקריות: אתרים בשירות-עצמי וערוץ השותפים. ובהשוואה גסה, פעילות השירות העצמי היא ברת השוואה לסקוורספייס. ההשוואה הזו רחוקה מלהיות מדוייקת, וצריך למצמץ לא מעט, אבל זה אולי אומר שעסק השירות-העצמי של וויקס שווה גם 6.9 מיליארד דולר?

אז זה גם אומר שאת ערוץ השותפים של וויקס, השוק מעריך בפחות מ-2.5 מיליארד דולר? צריך כמובן לנתח את התרחישים ואת התזרים העתידי, אבל במבט שטחי זה לא נשמע מופרז בשביל עסק עם קצב הכנסות שנתי של 550 מיליון דולר, רווחי, צומח בקצב מהיר של 35% בשנה, עם יתרונות תחרותיים ופוטנציאל לאפיקי מונטיזציה נוספים.

כרגיל אין פה שום המלצה לסחור בניירות ערך כמובן, זה רק תרגיל מחשבתי מעניין.

המלצות מהעבר

הדיסראפשן של הכל

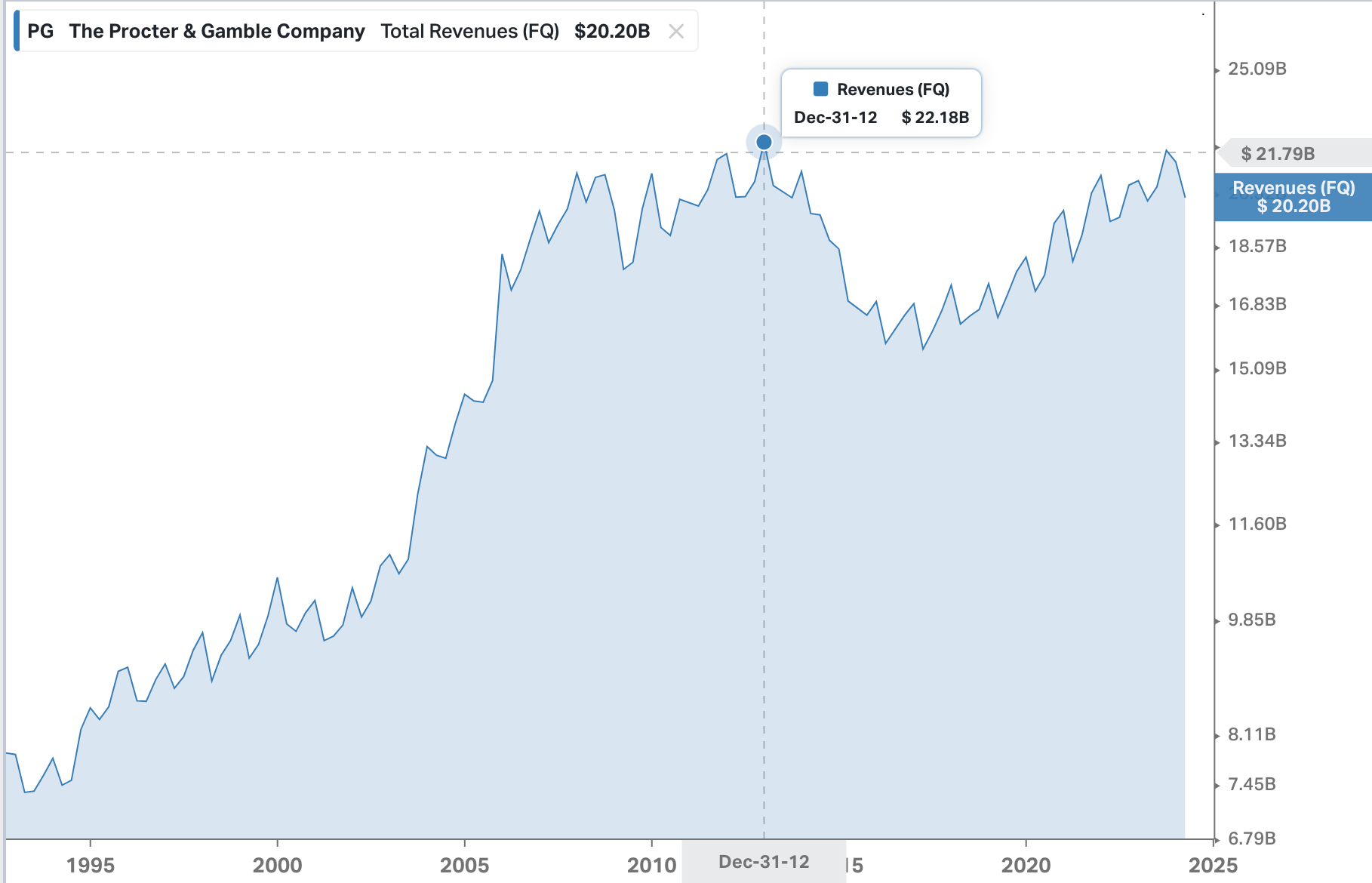

הזכרתי בפוסט על וויקס השבוע את הדיסראפשן של הכל בתור אחד הנרטיבים שליוו את שנות ה-2010. סיפורי הדיסראפשן התפשטו מעבר לתעשיית הטק, והסיפורים על המחשב האישי שעשה דיסראפשן ל IBM או האייפון שעשה דיסראפשן לווינדוס, אל עוד תעשיות מסורתיות. וזה היה נראה כאילו הכל עובר דיסראפשן. גם חברות מוצרי צריכה, Consumer Packaged Goods, שהיה קשה במבט ראשון לראות איך המוצרים שלהם קשורים לאינטרנט.

החברה המצליחה ביותר בתחום היא כנראה פרוקטר אנד גמבל, שהצליחה להכפיל את ההכנסות שלה בכל עשור מ-1950 עד 2010. לפני שעבר לדבר על מה קרה אחרי 2010, בן תומפסון הסביר מה הייתה הנוסחא שאיפשרה לה לצמוח בהצלחה, עשור אחר עשור. היה מדובר בכמה יתרונות תחרותיים, בכמה רובדים שונים, שהתחברו יחד כדי לבנות את החפיר שמגן על העסק שלה:

1. מחקר ופיתוח: המנכ״ל לשעבר בוב מקדונלד טבע את הנוסחא ש״עם פרומושנים אפשר להצליח ברבעונים, עם אינוביישן מנצחים בעשורים״. פרוקטר אנד גמבל תמיד הוציאה הרבה יותר מהמתחרים על מו״פ: 2 מיליארד דולר ב-2014, כפול מאשר יוניליבר, המתחרה הכי קרובה. הם העסיקו אלפי Ph.D’s וחוקרים, שאיפשרו לפרוקטר אנד גמבל להביא לשוק עוד ועוד מוצרים חדשים, הרחבות של המותג, ולגבות פרמיה על כל זה.

2. מותג ופרסום: מעבר לציטוט הזה על אינוביישן, פרוקטר אנד גמבל גם שלטה בפרסום. ב-2014 החברה הוציאה מעל 10 מיליארד דולר, כמעט 40% יותר מיוניליבר. זה לא חדש, החברה הפיקה ושילמה על אופרות הסבון הראשונות לפני כמעט מאה שנה כדי לקדם את מוצרי הניקיון שלה בתחילת הדרך. פרוקטר אנד גמבל המציאו את הרעיון של מנהל מותג, תפקיד שמסתכל על מוצרים בצורה הוליסטית – משלב המחקר והפיתוח ועד לפרסום והפצה.

3. הפצה ושיווק בחנויות - האוסף העצום של מותגים ומוצרים לא רק נתנו לפרוקטר אנד גמבל יתרונות מבחינת יעילות בסקייל של ייצור. יותר חשוב מזה - הם נתנו לה עמדה דומיננטית כשזה מגיע לשיווק בחנויות. החברה בנתה מערכות יחסים עם החנויות, שהיה להם שטח מדף מאד סופי. עדיין מדובר בעולם האטומים, שטח על המדף היה משאב במחסור, והמשאב שהיה הכי חשוב לתעשיה שמייצרת מוצרים יחסית לא יקרים.

את שלושת היתרונות האלה פרוקטר אנד גמבל ארזה בנוסחא פשוטה שהובילה להצלחה הסדרתית שלה במשך עשורים: להוציא הרבה משאבים על פיתוח של מוצרים חדשים, שיוכלו ליהנות מפרמיית מחירים; להוציא עוד משאבים על פרסום של המוצרים החדשים, בעיקר בטלוויזיה, כדי ליצור מודעות וביקוש מצד הצרכנים, וגם - להוציא אפילו יותר משאבים כדי לוודא שהמוצרים החדשים נמצאים במקום קדמי ובולט בכל החנויות.

בעולם של אטומים ומחסור, הגישה הזו השתלמה שוב ושוב. פרוקטר אנד גמבל צמחה גם בזכות זה שהשוק גדל, אבל גם בזכות זה שהיא הצליחה להצדיק העלאות מחיר עם החדשנות שהיא הביאה.

מהסיבות האלה, פרוקטר אנד גמבל היו מוכנים לשלם 57 מיליארד דולר כדי לרכוש את ג׳ילט ב-2005. הנוסחא של ג׳ילט — ״יותר להבים תמורת יותר כסף״ — זיקקה בדיוק את אסטרטגיית הצמיחה של פרוקטר אנד גמבל. האוניון לעג להם, במאמר סאטירה תחת הכותרת ״פאק הכל, אנחנו עושים חמישה להבים״ בשנת 2004.

זה בדיוק מה שג׳ילט עשתה עם המאך 3: הם הגדילו את ההכנסות בכמעט 50% ללא שינוי בכמות הביקוש, וכיסו בקלות את ה-750 מיליון דולר שעלה המחקר והפיתוח של הסכין החדש, רק באמצעות היכולת לגבות פרמיה עבור טכנולוגיה חדשה, ליצור מודעות וביקוש באמצעות פרסום, ולתפוס את הצרכנים באמצעות שליטה על שטח מדף ברשתות השיווק.

באופן מפתיע, כשהסאטירה של האוניון הפכה למציאות — ג׳ילט השיקה את הפיוז׳ן בעל החמישה להבים עם פרמיית מחיר של 40% ב-2006, לאחר שנרכשה — המכירות היו חלשות מהצפוי: הרבה לקוחות החליטו ששלושה להבים היו טובים מספיק. עדיין, זה לא היה כזה רע עבור ג׳ילט ופרוקטר אנד גמבל: הלקוחות פשוט המשיכו לקנות את המאך 3. אף מודל עסקי ששווה 57 מיליארד דולר לא מתמוטט רק בגלל רכיב אחד שלא פוגע.

הנוסחא הזו של פרוקטר אנד גמבל, הייתה חלק מהסדר הכלכלי-חברתי הכללי שהתעצב באמריקה בתקופה שלאחר מלחמת העולם השניה. אבל משהו קרה בשנות ה-2010 שערער את הסדר החברתי הזה, ואיתו התערערה גם הצמיחה בהכנסות של פרוקטר אנד גמבל.

היו כמה דברים אחרים שהושקו במקביל לסכין הפיוז׳ן של ג׳ילט, וכנראה לא משכו את תשומת הלב של המנהלים בפרוקטר אנד גמבל. יוטיוב, פייסבוק, Shopify. טכנולוגיות שעשו את זה קל וזול לשתף סרטונים, להפוך אותם לויראליים, ולמכור דברים באינטרנט. כל זה התחבר יחד ב-2012, כשמייקל דובין, המייסד של Dollar Shave Club, שיגר את אחד מסרטוני ההשקה הטובים בהיסטוריה:

כדאי לצפות בו אם לא יצא לכם — הוא עד כדי כך טוב — וגם שימו לב טוב בדיוק למה שאומר הפאונדר מייקל דובין:

״אני מייק, הפאונדר של DollarShaveClub.com. מה זה DollarShaveClub.com? ובכן, תמורת דולר אחד בחודש אנחנו נשלח סכיני גילוח איכותיים ישר לדלת שלכם. כן! דולר אחד! האם הסכינים שווים משהו? לא, הסכינים שלנו הם פאקינג מעולים.״

המודל של Dollar Shave Club היה דיסראפטיב ביחס לנוסחא של ג׳ילט, בגלל שזו התבססה על מכירה, תמורת $4 או יותר, של סכיני גילוח שעלה פחות מ-25 סנט לייצר ולארוז אותם. כפי שבן תומפסון הסביר, זה נועד לכסות את הוצאות המחקר ופיתוח, הפרסום בטלוויזיה, ולאפשר גם לרשתות השיווק להרוויח את הנתח שלהן. אבל בסרטון של דקה וחצי, דובין ריסק את כל השכבות שהרכיבו את החפיר בנוסחא של פרוקטר אנד גמבל.

״לכל סכין יש להבי פלדה ופס סיכוך של אלוורה וראש כל כך עדין שאפילו תינוק יכול להשתמש בו. האם אתם אוהבים להוציא $20 לחודש על סכין ממותג? $19 הולכים לרוג׳ר פדרר! אני טוב בטניס. ואתם חושבים שהסכין שלכם צריך ידית רועדת, פנס, מגרד גב, ועשרה להבין? לסבא החתיך שלכם היה להב אחד וגם פוליו. נראה טוב סבא!״

זו מתקפה ישירה על ג׳ילט שבנתה מוצר טוב-מדי לשוק הגילוח: היתרון הראשון של פרוקטר אנד גמבל, הנכונות להוציא כסף על מחקר ופיתוח, נוטרל כי הסכינים כבר היו טובים מספיק.

את יתרון ההפצה של פרוקטר אנד גמבל, ניטרל האינטרנט. שטח המדף במודל ה e-commerce הוא אינסופי. ולא רק ש Dollar Shave Club זולה יותר, היא גם טובה יותר: לקבל את הסכינים במשלוח בצורה אוטומטית זה הרבה יותר נח מאשר ללכת לחנות.

היתרון האחרון שנותר הוא הפרסום, וזה מה שהופך את הוידאו הזה לכל כך מכונן: כמעט ללא כסף, Dollar Shave Club הגיעה לעשרות מיליוני אנשים. חלקם נהיו לקוחות, ובאמצעות שירות לקוחות טוב והתמקדות בשיווק ברשתות חברתיות, Dollar Shave Club יצרה צבא של שגרירי מותג שעשו בחינם את מה שפרוקטר אנד גמבל שילמה תמורתו מיליארדים בטלוויזיה: לספר לאנשים ששווה לקנות את הסכינים שלהם בהרבה פחות כסף ממה שג׳ילט לוקחת.

התוצאה היא שהודות לאינטרנט כמעט כל יתרון של פרוקטר אנד גמבל, למעט האנרציה, נוטרל, מה שהוביל לזה ש Dollar Shave Club תפסה נתח של 15% מסכיני הגילוח באמריקה ב-2015.

זה רק סיפור אחד, אבל היו עוד רבים כאלה בתעשיות צריכה שונות באותן שנים. וההשלכות מסדר שני של סיפורי הדיסראפשן של הכל השפיעו גם על הפרסום בטלוויזיה, על רשתות השיווק, ולמעשה כל החלקים שהיו מאורגנים סביב הנוסחא הזו של פרוקטר אנד גמבל. גם אם בהרבה מהמקרים זה הסתיים ברכישה מצד Incumbent מבוהל, כמו Dollar Shave Club עצמה שנרכשה ״רק״ במיליארד דולר (מה שהופך את זה, טכנית, לא לסיפור דיסראפשן מלא), כמות אדירה של ערך נהרסה בהרבה חלקים של השרשרת, וכמות עצומה של ערך נוצרה במקומות אחרים, ונלכדה בהצלחה למשל ע״י גוגל, שהוזכרה השבוע באופטיקאסט, ועל ידי חברות כמו פייסבוק ואמזון. עוד על זה במהדורות עתידיות.

באפט על השקעות בדברים שלא משתנים

וורן באפט: […] אנשים לועסים מסטיקים. יש לנו מושג די טוב איך הם לעסו אותו לפני 20 שנה, ובעוד 20 שנה מהיום. אנחנו לא רואים הרבה טכנולוגיה נכנסת לתוך אומנות הלעיסה, אתם יודעים.

אז כל עוד אנחנו לא חייבים לקחת החלטות אחרות, למה שנעשה את זה. יש הרבה דברים שאנחנו לא יודעים, למה שנסתובב ונהמר על דברים שאנחנו לא יודעים, כשאנחנו יכולים להמר על הדברים הפשוטים.

באסיפה השנתית של ברקשייר בשנת 1996, בעל מניות מלונדון שאל למה באפט ומאנגר לא משקיעים בחברות הייטק גדולות ומצליחות כמו מיקרוסופט, פייזר או ג׳ונסון אנד ג׳ונסון, שיש להן לצד מוצרים מעולים גם הנהלות נהדרות, שהוכיחו יכולת להגדיל באופן עקבי את נתח השוק שלהן על פני 10-15 שנים, ונסחרות במכפיל רווח שלא מאד רחוק מהמכפיל של קוקה קולה (שבה הייתה לברקשייר פוזיציה גדולה באותם ימים - מהדורה 19).

צ׳ארלי מאנגר הסביר שחברות טכנולוגיה נמצאות מחוץ לאוסף הכישורים הצר שלו ושל באפט. ושלמרות שאנשים אחרים חוו הצלחה גדולה עם השקעה בהן, למזלם הם לא צריכים לעשות את זה כי הם מצליחים למצוא השקעות אטרקטיביות שכן נופלות בתוך ה circle of competence, התחום שהוא ובאפט יודעים להבין.

וורן באפט הסביר שהוא מעדיף להשקיע בדברים שלא עומדים להשתנות, ושיכול להיות לו ביטחון איך העסק ייראה 10-20 שנים לתוך העתיד:

באפט: אנחנו באופן כללי מסתכלים על עסקים … אנחנו מרגישים ששינוי כנראה יעבוד נגדנו. אנחנו לא חושבים שיש לנו יכולת טובה לחזות לאן שינוי יכול להוביל. אנחנו חושבים שיש לנו יכולת מסויימת למצוא עסקים שבהם, לדעתנו, שינוי לא ישפיע הרבה.

[..] אנחנו חושבים שמיקרוסופט היא חברה יוצאת מן הכלל, שמנוהלת ע״י המנהלים הטובים ביותר, אבל אין לנו מושג איך העולם הזה הולך להיראות בעוד 10 או 20 שנה. אם הייתי מהמר על מישהו שיסתכל קדימה ויעשה את מה שאנחנו לא יודעים לעשות בעצמנו, הייתי מעדיף להמר על ביל גייטס מאשר על כל אחד אחר, אבל אני לא רוצה להמר על אף אחד.

בסופו של דבר, אנחנו רוצים להבין בעצמנו לאן עסק הולך. ואם העסק הולך להשתנות מאד — בוול סטריט, אוהבים להגיד לכם, אתם יודעים, זו הזדמנות נהדרת. במקרה הם לא חושבים שזו הזדמנות נהדרת כשוול סטריט עצמה עומדת להשתנות, אבל, היי, אתם יודעים - זה הזדמנות נהדרת. אנחנו לא חושבים שזו הזדמנות בכלל, זה מפחיד אותנו כהוגן כי אנחנו לא יודעים איך הדברים עומדים להשתנות.

הדוגמא שבאפט נתן בהמשך — והסיבה שבחרתי לשתף את הקטע הזה — היא, כמובן, ג׳ילט. ברקשייר השקיעה בחברה 600 מיליון דולר ב-1989, על בסיס התיזה, כאמור, שחידושים בתעשיית הטק לא ישפיעו על האופן שבו אנשים מתגלחים:

באפט: בג׳ילט, המוצר הולך להיות טוב יותר בעוד עשר שנים לעומת היום, או בעוד 20 שנה לעומת עוד 10 שנים - ראיתם את הפרסומות הישנות האלה שהולכות אחורה עד הלהב הכחול. הלהב הכחול נראה נהדר בזמנו, אבל טכנולוגיית הגילוח הולכת ומשתפרת כל הזמן.

[…] אתם יודעים שג׳ילט הולכת להוציא פי כמה וכמה כסף על פיתוח מערכות גילוח טובות יותר ממה שיש היום בהשוואה לכל אחד אחר. יש להם את מערכת ההפצה, יש להם את האמינות — אם הם מביאים מוצר חדש ואומרים שזה משהו שגברים חייבים לנסות, גברים מנסים את זה. כשהם גילו לפני כמה שנים שאותו דבר קרה כשהם אמרו גם לנשים … לא הייתה להם אמינות כזו בשום תחום אחר, אבל בתחום הגילוח יש להם את זה. אלה נכסים שאי אפשר לבנות, וקשה מאד להרוס.

אז שינוי… אנחנו חושבים שאנחנו יכולים לדעת איך תעשיית המשקאות הקלים או תעשיית הגילוח או עסקי הממתקים הולכים להיראות 10 או 20 שנה מעכשיו.

באפט טעה במובן של, הוא לא באמת היה יכול לדעת ב-1996 איך תעשיית הגילוח תיראה 20 שנה לתוך העתיד. הוא לא היה יכול לדמיין משהו כמו Dollar Shave Club. אף אחד לא היה יכול.

מה שהתחיל מהשקעה של 600 מיליון דולר שברקשייר עשתה בג׳ילט, הפך ל-4 מיליארד דולר במניות של פרוקטור אנד גמבל, לאחר שענקית ה CPG רכשה את ג׳ילט תמורת 57 מיליארד דולר בשנת 2005. וגם אז אף אחד לא היה יכול לחזות מה יקרה כמה שנים לאחר מכן בתעשיית הגילוח.

אבל בערך באותו זמן קמו Shopify, שעשתה את זה קל וזול למכור דברים באינטרנט; יוטיוב, שעשו את זה קל וזול לשתף סרטוני וידיאו; ופייסבוק, שאיפשרו לגרום לתוכן להתפשט בצורה ויראלית. אני חושב שאפילו מי שהבין מאד בטכנולוגיה, ובנה את השירותים האלה, היה מתקשה לחזות איך בדיוק הם יתחברו יחד כדי לשנות את שוק הגילוח ב-2012 עם הסרטון הויראלי של Dollar Shave Club, ובאופן כללי איך כל הדברים האלה ישפיעו על תעשיית מוצרי הצריכה.

נקודה אחת לקחת מהסיפור הזה היא, שטכנולוגיה יכולה בסופו של דבר להשפיע גם על תעשיות שנראות מנותקות ממנה לחלוטין. התיזה שבאפט ומאנגר הסבירו כשהשקיעו בחברה שמאחורי Wrigley Gum הייתה שכשצרכנים מגיעים לדוכן, היד הולכת באופן אוטומטי למותג שמכירים. הפה הוא מקום קדוש, ואף אחד לא יכניס אליו מסטיק לא מוכר רק כי הוא עולה כמה סנטים פחות. אז לכאורה התפתחויות במחשבים ותוכנה לא אמורים להשפיע על כל זה, עד ש… אין יותר דוכן. כשצרכנים קונים דברים באינטרנט, באמצעות חיפוש ובחירה מתוך קטלוג אינסופי, והכח של מותג כבר לא מסתמך על זיהוי אלא על יכולת לזכור את השם של המותג (מהדורה 39). ואם אינפלואנסרים שאני סומך עליהם באינסטגרם ימליצו לי על מסטיק אחר — אולי אעשה קליק ואזמין אותו!

מצד שני, עוד נקודה לקחת מפה היא לגבי משך הזמן שהשינויים האלה יכולים לקחת. הוידיאו הזה הוא כמעט שנה אחרי ההנפקה של נטסקייפ, שסימנה את תחילתה של בועת הדוט-קום. Dollar Shave Club הוקמה רק 15 שנים לאחר מכן. כמו שאני טוען פה מפעם לפעם, יכולות לעבור המון שנים מרגע שטכנולוגיה מהפכנית מגיעה, ועד שאנחנו מבינים ובונים את כל מה שצריך כדי לנצל ולשלב אותה בצורה אפקטיבית.

תודה שקראתם את הרהורי יום שישי שלי השבוע!

איך הייתה מהדורה מספר 82? אשמח לפידבק שלכם - אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל (גם אם לוקח לי זמן להגיב לפעמים).

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

המהדורה הכי טובה עד כה לדעתי. נהניתי מאוד.

היה ממש טוב! אהבתי מאוד את החלק הראשון ששם לא רק הבאת רעיון מעניין ששמעת (שזה אחלה בפני עצמו!) אלא גם ״התווכחת״ איתו. זה היה ממש מעניין

וכמובן ממש שימח אותי להיפגש שוב עם באפט וצ׳רלי

:)

תודה ושבת שלום