מהדורה 99: קילר יוז קייס לקריפטו, מרק אבן, סטייבלקוין, בנקאות פתוחה, התהום, ויזה, סטרייפ, עתידו של הדולר, עתידו של ביטקוין

״סטייבלקוינים מהווים פחות מעשירית משווי השוק של ביטקוין ואת׳ריום, אבל עם יותר מפי 2 ווליום של פעילות. האם מצאנו מקרה שימוש אמיתי ומבטיח עבור קריפטו, מעבר לספקולציות והימורים?״

שוב יום שישי. המהדורה של שבוע שעבר עסקה ב product market fit אחד שבו קריפטו הוכיח את עצמו כחזק במיוחד: לעשות מונטיזציה ל memes. סיפור מרתק שלדעתי ממחיש טוב את התופעה החברתית מאחורי זה הוא של גלאוברו קונטסוטו – ״מיליונר הדוג׳קוין״; כתבתי עליו סדרת פוסטים השבוע בטוויטר ובלינקדאין (אתם מוזמנים לעקוב אחריי גם שם).

ואומנם כתבתי הרבה על “meme-finance” לאחרונה, כי הייתי סקרן להבין את התופעה הזו, אבל - אני מודה שבאופן אישי אני לא מתלהב מה use case הזה. פריחה של הימורים וספקולציות באינטרנט זה לא משהו שמשמח אותי.

המהדורה היום, לעומת זאת, עוסקת במקרה שימוש אחר שמסתמן כמבטיח בקריפטו, ושמהפוטנציאל שלו אני דווקא הרבה יותר מתלהב.

קדימה למהדורה מספר 99 -

קילר יוז קייס

על ידי כך שהם מאפשרים תשלומים מהירים, זולים, וגלובליים, לצד שימושים אחרים, סטייבלקוינים [מטבעות יציבים] הפכו להיות אחד ה ״killer apps״ הכי ברורים בקריפטו.

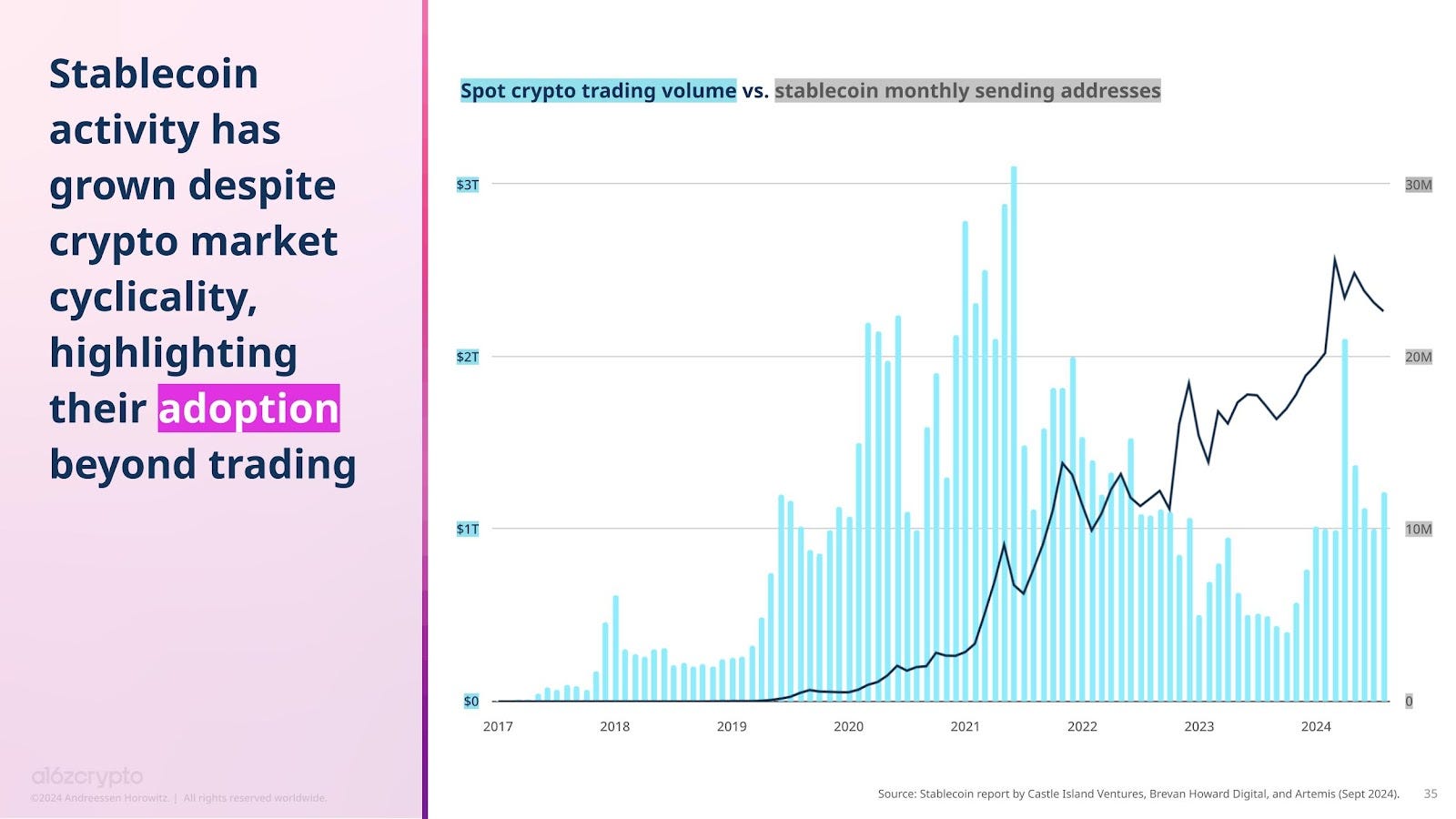

השימוש בסטייבלקוינים - מטבעות קריפטוגרפיים שנקראים יציבים (stable) כי הם צמודים למטבע לאומי כמו הדולר האמריקאי– גדל בשנים האחרונות בקצב אקספוננציאלי, עם גרף שמזכיר צורה של הוקי-סטיק.

הצמיחה המשיכה גם במהלך ״חורף הקריפטו״ של 2022, כשווליום המסחר בקריפטו הלך ודעך - מספר הכתובות ששולחות סטייבלקוין עדיין המשיך לגדול בהדרגה. זה אולי מעיד על כך שסטייבלקוין משמשים מעבר למסחר בקריפטו.

שווי השוק של כל הסטייבלקוינים – נכון לזמן שאני כותב את זה – הוא בערך 187 מיליארד דולר, עם ווליום של מעל 170 מיליארד דולר ב-24 שעות; להשוואה, שווי השוק של ביטקוין ואת׳ריום הם 1.95 טריליון דולר ו-412 מיליארד דולר בהתאמה. לביטקוין יש ווליום של בערך 43 מיליארד דולר ל-24 שעות, ולאת׳ריום - 35 מיליארד דולר. למרות שסטייבלקוינים מהווים פחות מעשירית משווי השוק של ביטקוין ואת׳ריום, נפח השימוש בהם הוא יותר מפי 2 לעומת נפח הפעילות הכולל של ביטקוין ואת׳ריום יחד.

האם מצאנו מקרה שימוש אמיתי ומבטיח עבור קריפטו, מעבר לספקולציות והימורים?

סטייבלקוין

במהדורה 97 דיברנו על זה שביטקוין מאפשר לעקוב אחרי מי מחזיק ביטקוין. זה מרתק מבחינה טכנולוגית, ושימושי עבור מי שמרגיש בנח עם להחזיק ביטקוין. אבל זה היה אפילו יותר שימושי אם ביטקוין גם היה המטבע הדומיננטי בעולם - אם הוא היה הופך באמת ל״מזומן דיגיטלי״, והיה אפשר לשלם איתו על דברים שהמחיר שלהם נקוב בביטקוין. אבל זה לא המצב. המחיר של דברים נקוב בדולרים. או שקלים או אירו או פאונד. איזשהו מטבע פיאט. מחיר הביטקוין, בדולרים, הוא תנודתי מדי בשביל שיהיה אפשר לתמחר תפריט של בית קפה בביטקוין1.

משהו שהיה יכול להיות מגניב זה אם קריפטו היה מאפשר לעקוב אחרי מי מחזיק דולרים. אז היה אפשר לקבל את כל היתרונות של קריפטו (decenralized, חוזים חכמים, פרוטוקולים פתוחים) יחד עם היתרונות של הדולר (חשבון הבנק שלכם לא תנודתי בטירוף, אתם יכולים לקנות כוס קפה עם זה). סטייבלקוין הוא טוקן קריפטוגרפי ששווה דולר אחד, ואמור תמיד להיות שווה דולר אחד.

אם יש לכם סטייבלקוין, אז יש לכם $1 על הבלוקצ׳יין. או ככה לפחות אתם מקווים.

הדרך הפשוטה והבטוחה ליצור סטייבלקוין, מאט לוין הסביר בגיליון הקריפטו של בלומברג, נקראת "גיבוי מלא״; ככה עובדים מטבעות פופולריים כמו Tether או USDC. הרעיון הולך ככה שגוף עם אמון סביר בונה מפעל סטייבלקוינים, שמאפשר להנפיק סטייבלקוינים על בלוקצ׳יין פופולרי אחד או יותר, למשל באמצעות סטנדרט כמו ERC-20 שמאפשר לעשות את זה על את׳ריום. אתם יכולים לשלוח דולר אחד למפעל הזה, ולקבל בחזרה אחד סטייבלקוין. הם ישמרו את הדולר שלכם במקום בטוח, ואם תרצו אותו בחזרה – אתם יכולים בכל רגע להחזיר לגוף המנפיק את הסטייבלקוין שלכם, ולקבל את הדולר בחזרה.

אבל. למה. צריך. את. זה.

בתור התחלה, הסטייבלקוין שלכם חי על איזשהו בלוקצ׳יין. אפשר לשלוח אותו ולעשות איתו פעולות כמו עם כל טוקן קריפטוגרפי אחר. זה שימושי אם למשל אין לכם חשבון בנק. או אם אתם גרים מחוץ לארה״ב, במיוחד במדינה שהמטבע המקומי שלה אינו יציב. דו״ח של Chainanalysis מראה שהגידול המהיר ביותר באימוץ של סטייבלקוין מתרחש בדרום אמריקה, במקביל לאי יציבות הכלכלית במדינות כמו ונצואלה או ברזיל. הם מסבירים שם:

הפדרל ריזרב מעריכים שכמעט טריליון דולר של שטרות – 45% מכל השטרות הקיימים – מוחזקים מחוץ לארה״ב, עם שני-שליש מכל השטרות של $100 שנמצאים מחוץ למדינה. הביקוש קיים למרות הקושי שאנשים מחוץ לארה״ב נתקלים בו כשהם מנסים להשיג דולרים אמריקאיים דרך מערכות הבנק המקומיות שלהם.

הצמיחה בשימוש בסטייבלקוין מחוץ לארה״ב מעידה על טרנד נרחב יותר שבו שווקים בינלאומיים, שניצבים בפני תנודתיות מטבע, פונים לסטייבלקוינים נקובים בדולר כדי לשמר ערך ולאפשר טרנזאקציות מהירות וזולות יותר.

סטייבלקוינים … מציעים פיתרון אטרקטיבי בכך שהם מאפשרים גישה ליציבות של הדולר האמריקאי בלי לחייב גישה לתשתית הבנקאית המסורתית, שלרוב יותר קשה להשתמש בה מחוץ לארה״ב.

ואפילו אם אתם כן גרים בארה״ב, ויש לכם חשבון בנק אמריקאי – תשלומים מהירים וזולים, בדולרים, הם מקרה שימוש די אטרקטיבי.

אבל לא הייתי מקדיש מהדורה שלמה בשביל טכנולוגיה שכל התרומה שלה תסתכם בתשלומים מהירים או גישה נוחה לדולר במדינות עם מטבע מקומי תנודתי.

הפוטנציאל של דולרים על הבלוקצ׳יין הוא הרבה יותר מרחיק לכת.

לחצות את התהום

מָרָק האבן הוא סיפור עממי על אדם שמגיע לכפר עני באירופה. התושבים הרעבים והמסוכסכים בכפר מסתגרים בבתים, כדי שלא יידרשו לחלוק את מעט המזון שלהם עם הנווד. אבל הוא גם לא מבקש שום דבר מאף אחד; במקום זה, תושבי הכפר מתבוננים בו פורק סיר בישול ריק, ממלא אותו במים מהנהר, זורק פנימה אבן, ומניח את הסיר על מדורה.

תושבי הכפר היו סקרנים, ואחד מהם ניגש לשאול אותו מה הוא עושה. הנווד השיב שהוא מכין ״מרק אבן״, הסביר שמדובר במעדן, והזמין את התושב להצטרף אליו לסעודה. ״הדבר היחיד שחסר״, הסביר הנווד, ״זה קצת ירקות שיוכלו לשפר את הטעם״. התושב, שהיה נלהב לאכול מהמרק הטעים, מיהר לבקתה שלו כדי להביא כמה גזרים ולהוסיף אותם לסיר.

תושב אחר הגיע לברר מה קורה שם, והוזמן להצטרף לסעודת מרק האבן המופלאה, שתצא אפילו יותר טעימה עם עוד סוג של ירק. הוא מיהר לבקתה שלו להביא שני תפוחי אדמה. עוד ועוד תושבים התקבצו סביב הסיר המבעבע, התלהבו לטעום מהמעדן כשיהיה מוכן, ומיהרו לבקתות שלהם להביא קצת בצלים, כרוב, אפונה, תירס, מלח, פלפל ואפילו קצת עוף ובשר.

לבסוף, הנווד הכריז שהתבשיל מוכן; הוא הוציא את האבן, וכולם חלקו ביניהם סיר מרק טעים ועשיר.

מצד אחד, האבן, והנווד שהביא אותה, לא תרמה כלום; כל המצרכים עבור המרק כבר היו בבקתות של תושבי הכפר. אבל מצד שני, הם לא התקבצו יחד כדי להכין מהם מרק וליהנות ממנו יחד. היה צריך את ההתלהבות ממרק האבן כדי לגרום לכולם להוציא ירקות ותבלינים ובשר מהמזווה שלהם.

המרק העשיר והטעים הוא מטאפורה לדאטהבייס החדש שהזכרתי בתחילת מהדורה 97, הראשונה שעסקה בקריפטו; אם כולם יעבדו יחד – המוסדות הפיננסיים, הגופים הממשלתיים, חברות האינטרנט – נוכל לבנות אותו, ולעשות unlock לכל הדברים המדהימים ומקרי השימוש שאולי יוכלו להיבנות מעליו. אבל בשביל שכל חברה או מוסד או גוף ממשלתי בפני עצמו יחליט להקצות מתשומת לב והמשאבים המוגבלים שלו, הם צריכים לדעת שכל האחרים גם עושים את זה.

הסיר עם האבן הוא, ובכן, אולי - סטייבלקוינים. צריך איזשהו סטנדרט, API בסיסי, פרוטוקול פתוח שכולם יתממשקו איתו ויבנו מעליו. כלומר, יביאו לתוכו את האוכל מהמזווה שלהם.

כל אחד יכול להציע פרוטוקול כזה; החלק הקשה הוא לעשות את מה שעשה הנווד בסיפור – להלהיב את כולם שמדובר במעדן. סעודת מלכים. ואת תפקיד הנווד בקריפטו אולי שיחקו הרשתות החברתיות; המאניה, ה-memes ההתלהבות המשתוללת, הבועות. עכשיו כבר כולם יודעים שקריפטו זה הדבר הבא, והם רוצים חתיכה ממנו. ואולי זו גם דרך חיובית להסתכל על תופעות ה-frenzy שהזכרתי בשבוע שעבר: יכול להיות שבדיעבד, תהיה להן תרומה חיובית, בתור סיר האבן שיאפשר לדאטהבייס החדש לקום.

העניין הוא שביטקוין, או מטבעות קריפטוגרפיים אחרים, עדיין קצת מרתיעים את רוב האנשים. חלקם אולי בסדר עם זה בתור השקעה ספקולטיבית, מקום לזרוק בו אחוז מהתיק רק בגלל הסיכוי שביטקוין יהיה שווה מיליוני דולרים יום אחד (לא ייעוץ השקעות כמובן). אבל יש מרחק בין זה לבין להרגיש בנח לבסס טרנזאקציות יומיומיות או פעילות עסקית על התשתית הפיננסית שנבנית מעל הבלוקצ׳יין.

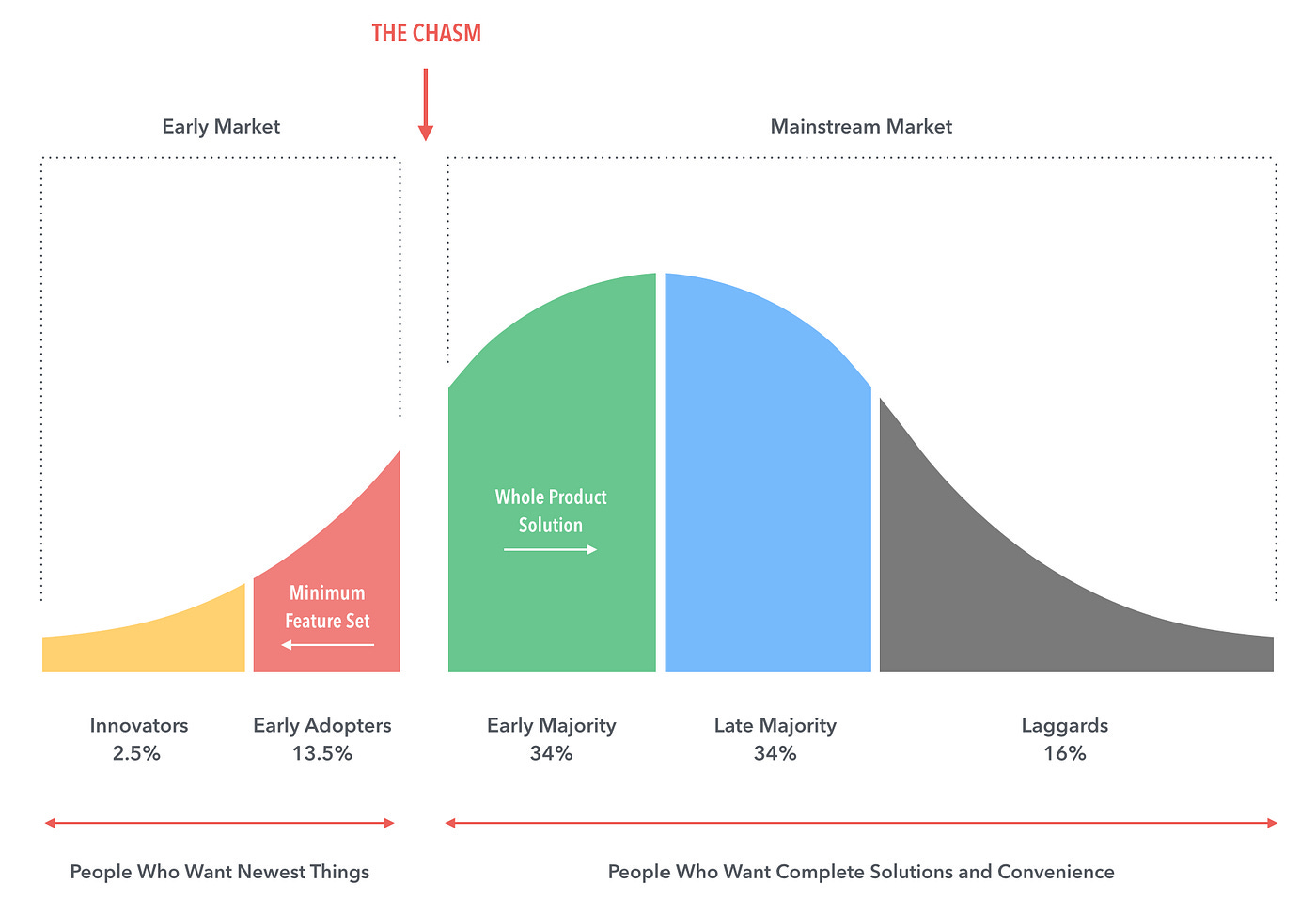

כתבתי במהדורה 69 על מודל ״לחצות את התהום״ של ג׳ופרי מור; התובנה הגדולה שלו הייתה שתהום פעורה בין early adopters של טכנולוגיה חדשה – שמשוכנעים שהיא העתיד ומוכנים לעשות כל מה שצריך כדי לאמץ אותה – ובין שוק המיינסטרים. שם לאנשים לא אכפת מהעתיד, אכפת להם ממה שנכון לעסקים שלהם.

מור שם לב שהרבה טכנולוגיות תופסות אחיזה בקרב early adopters, אבל לא מצליחות לחצות את התהום אל עבר המיינסטרים. שם האנשים פרגמטים; הם יהיו מוכנים לאמץ את הטכנולוגיה החדשה, אבל הם רוצים לראות שכל האחרים גם כבר עושים את זה, ולדעת איך זה הולך לעזור לעסק שלהם.

אז מה שעדיין חסר הוא, משהו שידחוף את מרק האבן של קריפטו אל מעבר התהום, ויגרום למיינסטרים להעביר את הפעילות הכלכלית שלהם, לבלוקצ׳יין.

ואולי מה שיאפשר את זה, יהיה, סטייבלקוין.

טוקניזציה

באופן דומה לאיך שסטייבלקוין בגיבוי מלא עוטף דולר, אפשר לעטוף גם נכסים לא-קריפטוגרפיים אחרים ולשים אותם על הבלוקצ׳יין.

מה אם הייתם רוצים לסחור במניות, אבל בקריפטו? אולי כי אתם אוהבים את מערכת הקריפטו, החוזים החכמים, בורסות מבוזרות, permissionless innovation. אולי אתם אוהבים את היעדר הרגולציה. אבל אתם גם אוהבים מניות, שמייצגות בעלות על עסקים יצרניים. מערכת הקריפטו לא ממש מדברת עם מערכת המניות. הברוקר שלכם חשדן בנוגע לקריפטו (למעט למכור לכם קרן סל על ביטקוין). אם תשימו את המניות על הבלוקצ׳יין, תוכלו לעקוף אותו וליהנות מכל הטוב שלקריפטו יש להציע.

מאט לוין כתב שדרך אחת לעשות את זה היא שמוסד שאפשר-לסמוך-עליו יקנה מניות של טסלה ויחזיק אותן בכספת שלו. ואז ינפיק טוקנים של ״טסלה עטופה״ באיזה בלוקצ׳יין. Wrapped TSLA. כל טוקן wSTLA יהיה תואם למניה אחת של טסלה שהמוסד מחזיק בכספת שלו, ויהיה אפשר לסחור בהם על גבי הבלוקצ׳יין בדיוק כמו שסוחרים באת׳ר או כל מטבע קריפטוגרפי אחר.

למעשה בורסות הקריפטו FTX ובייננס, שתיהן הציעו בשלב מסויים ״טוקנים של מניות״ ללקוחות שלהם. אפשר להסתכל על זה בתור דרך להחזיק משקיעי ריטייל ספקולטיביים בתוך הפלטפורמה – הם יכולים להמר על ביטקוין, את׳ר וטסלה באותה בורסת קריפטו. אבל, אם אתם הולכים לנסות את זה, מאט לוין ממליץ להריץ את זה דרך רגולטור ניירות הערך המקומי שלכם. החוק יכול להיות די רגיש כלפי דרכים חדשות למכירה של ״בערך״ מניות.

ואפשר להסתכל על זה בצורה יותר רחבה – זה מאפשר למערכת הפיננסית של קריפטו להזריק לתוכה את המערכת הפיננסית המסורתית. יש לכם נכס פיננסי? שימו אותו בקופסא ותנפיקו טוקנים שלה. עכשיו זה נכס קריפטו. זו בדיוק הפעולה ההפוכה מקרן סל על ביטקוין, שהזכרתי במהדורה 97. במקרה ההוא לקחו נכס קריפטוגרפי, שמו אותו בקופסא – שחוסמת את כל האפשרויות שמערכת הקריפטו מאפשרת – והנפיקו קרן סל שלה. זו דרך טובה עבור גופים פיננסיים מסורתיים כמו בלאקרוק או פידליטי לעשות כסף מההתלהבות שיש סביב קריפטו, אבל זה לא מאפשר לשום חדשנות להיבנות.

הסיבה שאני מתלהב מסטייבלקוין, או מהמודל הכללי של לעטוף נכסים פיננסיים בטוקנים קריפטוגרפיים, היא שהבלוקצ׳יין מספק הזדמנות לבנות – דרך פרוטוקולים פתוחים ודיגיטליים – מערכות פיננסיות הרבה יותר מתוחכמות כדי לנהל את הנכסים האלה. אבל אי אפשר לבנות מערכת פיננסית חדשה בוואקום, ואז יום אחד לעבור אליה. סטייבלקוינים הם הגשר שמאפשר לעשות את זה בהדרגה.

הרבה ארגונים גיבשו בעשור הקודם אסטרטגיית ״מעבר לקלאוד״, שלא כללה בניה מחדש, מאפס, של כל המערכות שלהם בקלאוד. במקום זה, הם בנו מערכת ראשונית – ראש גשר – בקלאוד, שעבד לצד מערכות ה on-premise. זה איפשר להעביר בהדרגה workloads לקלאוד, שהם תיעדפו בהתאם למורכבות ולתועלת הצפויים מהעברה של כל תת-מערכת.

באנלוגיה: הקלאוד הוא אולי הבלוקצ׳יין. המערכת הפיננסית המסורתית היא המערכת שרצה on-prem. וסטייבלקוינים מאפשרים לחבר ביניהם; להריץ אותן במקביל, זו לצד זו, ולהעביר פעילות בהדרגה מהתשתית המסורתית אל הבלוקצ׳יין.

בנקאות פתוחה ואוטוסטרדת המידע

הזכרתי במהדורה 92 את אוטוסטרדת המידע. Information Superhighway. בתחילת שנות ה-90, היא הייתה אמורה להיות הדבר הגדול הבא. טכנולוגיה עתידנית, שתשדרג את האופן שבו מידע ומדיה מופצים, ותאפשר הרבה מקרי שימוש חדשים. אלא שאף אחד לא ידע איך בדיוק היא תיבנה. אוטוסטרדת המידע הייתה יוזמה משותפת של החברות המובילות בתעשיות הטלפון, הכבלים, המחשבים, ואפילו הוליווד, לבנות טלוויזיות אינטראקטיביות, שיהיה אפשר דרכן להזמין קניות, לנהל שיחות וידאו, להשכיר סרטים או לקבל חדשות ומדיה מותאמות אישית. הרבה דברים שבדיעבד אנחנו לא עושים דרך הטלוויזיה. אלא באינטרנט, ב world wide web.

ההבדל הגדול היה, שהחזון של ביל גייטס לגבי אוטוסטרדת המידע היה, שמיקרוסופט תבנה את מערכת ההפעלה שמאחוריה. ובאופן דומה, שהחברות שהובילו את תעשיות המדיה והתקשורת ימשיכו לשלוט בהן, ויעשו כסף מהזדמנויות הפצה ומקרי שימוש חדשים. זו הייתה דרך ריכוזית לאמץ את הטכנולוגיה החדשה, באופן שישמר את הדומיננטיות של השחקנים המובילים בשוק.

וזה נכשל.

בניגוד לתכניות שלהם, ה browser פשוט הגיע משום מקום.

ה world wide web יכל לספק את כל ההבטחות של אוטוסטרדת המידע, ולעשות את זה בדרך הדמוקרטית, האוטופית שכל כך הלהיבה משתמשים מוקדמים של ה web כמו מארק אנדריסן. בטח, אוטוסטרדת המידע הייתה אינטראקטיבית. זה איפשר לכם לדבר בחזרה אל הטלוויזיה שלכם. אבל זה לא איפשר לכם ליצור תכנית טלוויזיה משלכם. ה web, בניגוד לזה, איפשרה למשתמשים לצרוך תוכן, וגם ליצור אותו. כל משתמש. בכל מקום. כל סוג של תוכן. וכל אחד יכל לעשות את זה מחוץ לשליטה של תאגיד מדיה גדול או שומרי סף כמו חברות הכבלים או מיקרוסופט.

למה אני מעלה את כל זה שוב?

ובכן -

מה אם מה שה world wide web עשה למידע ותוכן, באמצעות פרוטוקול פתוח כמו HTTP והדפדפן שנבנה מעליו, יהיה אפשר לעשות לכסף, באמצעות סטייבלקוינים, ושירותים פיננסיים פתוחים ומבוזרים – dApps – שנבנו מעל הבלוקצ׳יין?

האנלוגיה של ה-Information Superhighway היא Open Banking. בנקאות פתוחה.

כמו שהיה בניינטיז לגבי מידע ומדיה, בעשור האחרון ברור לכולם שהדבר הגדול הבא בכסף יהיה אוטומציה למעקב וניהול של הכספים והנכסים שלכם. דרך אחת של תעשיית השירותים הפיננסיים לעשות את זה היא, בנקאות פתוחה. שורה של מדינות – כולל ישראל – העבירו חקיקה שמחייבת בנקים ומוסדות פיננסיים להציע ממשקים ואינטגרציות, שמאפשרות לאפליקציות חדשות להיבנות מעליהם. זה מאפשר להרבה יותר חדשנות להיבנות, באמצעות סטארטאפים, מאשר הגישה שמוגבלת לפרוייקטים שמנהלי מחלקות בבנק או בחברת אשראי מחליטים להקצות להם משאבים.

ועדיין. הממשקים הם מוגבלים. נדרש רישיון כדי להשתמש בהם. הגופים הפיננסיים המובילים לוקחים חלק בהגדרה שלהם. והעיקרון שמנחה אותם הוא, סביר להניח, שמירה על הדומיננטיות של העסקים המובילים שלהם.

סטייבלקוינים יכולים לסובב לגמרי את כל הפרדיגמה הזו.

במקום API מוגדר היטב שכל בנק בפני עצמו יפתח, ויאפשר גישה מוגבלת לדאטהבייס ולמערכות הפנימיות שלו - אולי בלוקצ׳יינים, כמו את׳ריום או סולנה, יהפכו לפרוטוקולים הסטנדרטיים החדשים. לגופים פיננסיים לא תהיה ברירה אלא להתממשק ולהיבנות מעליהם.

ברגע שיש לכם דולרים על הבלוקצ׳יין, אתם יכולים לעשות איתם כל דבר שאפשר לעשות עם כל טוקן קריפטוגרפי אחר; בשנים האחרונות התפתח אוסף של אפליקציות פתוחות ומבוזרות – dApps – שיחד נקראות DeFi. קיצור של, Decentralized Finance. ל dApps יש אינטגרציה טובה עם ארנקי קריפטו ובורסות קריפטו, אבל לא עם בנקים מסורתיים (שלפעמים מכונים CeFi, קיצור של Centralized Finance). בנקים מסורתיים נוטים להיות חשדניים לגבי קריפטו, ולא ממהרים לבנות אינטגרציות עם עולם ה DeFi, ולא תהיה לכם דרך קלה לשלוח $100 לאיזשהו dApp.

סטייבלקוין הם מה שמאפשר לגשר על הפער בין המערכת הפיננסית המסורתית, CeFi, לבין DeFi – מערכת הקריפטו הפתוחה והמבוזרת. אחרי הכל, סטייבלקוין זה בסך הכל דולר ״עטוף״ בטוקן שחי על הבלוקצ׳יין.

כמו שקרה עם ה world wide web. זו יכולה להיות דרך שתמלא את כל ההבטחות של בנקאות פתוחה, בדרך הדמוקרטית והאוטופית שכל כך הלהיבה early adopters של קריפטו. הבלוקצ׳יין מאפשר permissionless innovation. גל חדש של אפליקציות פיננסיות – dApps – יקום מחוץ לשליטה של שומרי סף כמו הבנקים או חברות האשראי.

אבל לפני שאני נסחף בחשיבת חוף מערבי על מה אולי יתפתח בעתיד, הנה כמה דברים שכבר קורים עכשיו -

ויזה

חלק ממה שמשך תשומת לב לסטייבלקוין היו רווחי העתק שמייצרת Tether, החברה שעומדת מאחורי הסטייבלקוין הפופולרי USDT. מעל 4.5 מיליארד דולר של רווח ברבעון הראשון של 2024, עליה של כמעט 60% בתוך רבעון אחד. חלק גדול מהרווחים הגיעו מעליה בערך הביטקוין ונכסים אחרים שהחברה מחזיקה, ומיליארד דולר של רווח תפעולי הגיע מריבית על אג״ח ממשלת ארה״ב ש Tether מחזיקה.

למה הנפקת סטייבלקוין זה עסק כל כך רווחי? ובכן, יש כמה דרכים לעשות את זה. אפשר לשמור על המטבע יציב מול הדולר (או מטבע לאומי אחר) בצורה אלגוריתמית. או לפחות לנסות. זה לא עבד למטבע TerraUSD למשל, שב-2022 איבד את השער הקבוע שלו מול הדולר, קרס, ומחק את הכסף של מי שהחזיק אותו מתוך מחשבה שזה ״דולר, רק על הבלוקצ׳יין״.

דרך אחרת היא ״גיבוי מלא״. Fully Collateralized. ממש לשמור את כל הדולרים שכנגדם הנפקתם טוקנים. זה אולי משעמם, אבל מאז 2022 – זה די רווחי. כי עם הכסף אתם יכולים לקנות אג״ח של ממשלת ארה״ב, שמשלמים תשואה נאה מאז שהפדרל ריזרב התחיל להעלות את הריבית. כל עוד תימנעו מסיכוני ריבית (מהסוג שגרם לסיליקון ואלי בנק לקרוס), מדובר בנכס מאד יציב, חסר סיכון, ועם נזילות מאד גבוהה. כשהלקוחות שלכם ירצו להמיר את הטוקנים שלהם בחזרה לדולרים, לא תהיה לכם בעיה למכור קצת אג״ח ממשלתי, לתת להם את הדולרים שלהם, ו״לשרוף״ את הטוקנים.

הגישה השמרנית הזו לא במאה אחוז מייצגת את Tether; למרות ש-USDT הוא הסטייבלקוין בעל נתח השוק הגדול ביותר, יש האשמות לגבי אי סדרים ודברים מוזרים שהחברה עשתה בעבר. חברת הסטייבלקוין השניה בגודלה – Circle, שמפעילה את המטבע USDC – מתנהלת בצורה יותר שקופה, שמזכירה מוסד פיננסי שמודע לכובד האחריות שמגיע עם ניהול נכסים עבור לקוחות; מצד שני, כתבתי במהדורה 21 על איך זה היה בעוכריה במהלך הקריסה של סיליקון ואלי בנק: בגלל לשקיפות, כולם ידעו ש-Circle מחזיקה שם נכסים, ולפרק זמן קצר השער של USDC התנתק מהדולר. ל-Tether זה לא קרה, כי, ובכן - אף אחד לא יודע איפה היא מחזיקה את הרזרבות שלה.

אבל למה שתהיו חייבים לבחור באחד משני המוסדות האלה בשביל להחזיק את הדולרים שלכם על הבלוקצ׳יין? יש עוד מוסדות שנהנים מרמה סבירה של אמינות, ומתמחים במשך מאות שנים בשמירה של פקדונות עבור אנשים, ויודעים לייצר מהם תשואה נאה, אבל בטוחה מספיק כדי להישאר נזילים ויציבים גם בעתות משבר: בנקים. אם סטייבלקוינים מגבירים את הביקוש לשירותי אחסון-דולרים-כנגד-טוקן, והלקוחות אפילו לא מצפים לקבל תשואה על הדולרים שלהם – הם ישמחו רק מעצם זה שיוכלו לקבל אותם בחזרה – למה שהבנקים לא יצטרפו לחגיגה הזו?

זו כנראה הרקע להכרזה של ויזה מהחודש שעבר, על Visa Tokenized Asset Platform: פלטפורמה שהם מתכננים להשיק ב-2025, כדי לעזור לבנקים להנפיק סטייבלקוינים משלהם.

והם לא היחידים שמנסים להיכנס לעסקי הסטייבלקוין: פייפאל השלימה את התשלום העסקי הראשון באמצעות הסטייבלקוין שלה; החברה שילמה חשבונית לארנסט אנד יאנג ב-23 בספטמבר באמצעות PYUSD, ״כדי להדגים איך אפשר להשתמש במטבעות דיגיטליים כדי להפחית מהסירבול של טרנזאקציות מסחריות״.

גם כאן יש אנלוגיה אפשרית לימים הראשונים של ה-web: בתחילת הדרך, עיתונים וחברות מדיה אחרות ראו בזה עוד ערוץ הפצה, שיאפשר להם למכור יותר מנויים. רק אחרי שהם העלו את התוכן שלהם לאינטרנט, התברר שהרבה מהחפיר שלהם נבע ממכונות הדפוס או הכבלים שהונחו באדמה, ושבאינטרנט - כל אחד אחר יכול להעלות תכנים ולהתחרות בהם. מרבית העיתונים בארה״ב לא צלחו את המעבר הזה, וגם אלו שכן - מציגים מאז ביצועים פיננסיים הרבה פחות אטרקטיביים.

קריפטו חזר. סטרייפ תתחיל לתמוך בתשלומי סטייבלקוין גלובליים הקיץ. טרנזאקציות מסתיימות באופן מיידי on-chain ואוטומטית מומרות למטבע פיאט.

כך הכריז ג׳ון קוליסון, קו-פאונדר של סטרייפ, בחודש אפריל האחרון. סטרייפ כבר תמכו בעבר בתשלומים באמצעות קריפטו, אבל זנחו את אמצעי התשלום הזה ב-2018. הם הסבירו אז שהתנודתיות במחיר הביטקוין הייתה גבוהה מדי, ומנעה מכמות משמעותית של מוכרים באינטרנט לאמץ אותו. אבל עכשיו, סטייבלקוין מאפשר לעשות את זה בצורה הרבה יותר מבטיחה. לגשר על הפער, אם תרצו. או, לחצות את התהום.

האינטגרציה הזו, לפי האינפורמיישן, מתבצעת באמצעות התשתית של פאקסוס, אותה חברה שמעליה נבנה גם הסטייבלקוין של פייפאל (PYUSD). אבל התפרסם לאחרונה עוד מהלך של סטרייפ, שעלול להעמיד בסכנה את מערכת היחסים שלהם עם פאקסוס, ולהעיד על זה שהם מכוונים להרבה יותר מאשר רק תמיכה בתשלומים באמצעות קריפטו; פטריק קוליסון, אחיו של ג׳ון, והמנכ״ל של סטרייפ, הכריז בטוויטר על כך שחברה בשם ברידג׳ מצטרפת לסטרייפ. שווי הרכישה, לפי בלומברג, הוא סביב 1.1 מיליארד דולר.

… הודות לסטייבלקוינים, עסקים בכל רחבי העולם ירוויחו בשנים הקרובות משיפורים משמעותיים במהירות, בכיסוי, ובעלויות. סטרייפ עומדת לבנות את תשתית הסטייבלקוין הטובה ביותר בעולם, ולצורך זה, אנחנו מאושרים לקבל בברכות חמות את ברידג׳ אל סטרייפ.

מעל מיליארד דולר נראה כמו שווי גבוה במבט ראשון, אבל זה אולי הגיוני אם חושבים על זה ש-Tether כבר ייצרו 4.5 מיליארד דולר של רווח! – הכנסות פחות הוצאות – ברבעון הראשון של השנה, ושהשוק הזה עדיין בשלבים המוקדמים שלו. החברות גם לא בדיוק פועלות באופן דומה; Tether מפעילה סטייבלקוין, USDT, בעוד שברדיג׳ פונה למטה יותר ב-stack. זה מתוך כתבת פרופיל שהתפרסמה בפורצ׳ן לפני כמה חודשים:

סטארטאפ בשם ברידג׳, שהוקם על ידי יוצאי סקוור וקוינבייס זאק אברמס ושון יו, רוצה לקחת סטייבלקוינים לשלב הבא. על בסיס הניסיון הנרחב שלהם בפינטק, ברידג׳ שואפת לבנות רשת תשלומים גלובלית עתידנית סביב סטייבלקוינים במטרה לאתגר הכל, מרשת ה SWIFT ועד כרטיסי אשראי [...]

האתגר עבור הרבה חברות שרוצות להשתמש בסטייבלקוינים הוא לבנות חיבורים שיאפשרו לההעביר מטבעות פיאט אל האקוסיסטם הקריפטוגרפי ומחוצה לו, ובמקביל לאפשר העברות על פני סוגים שונים של סטייבלקוינים ובלוקצ׳יינים. אופציות מגובות-דולר כמו USDC או Tether הן אולי הפופולריות ביותר, אבל יש אינספור אחרות עם חיבורים לפסו המקסיקני או לסל של נכסים – וסטייבלקוין בודד עלול להיות מונפק על פני עשרות בלוקצ׳יינים שונים [...]

הפיץ׳ הוא פשוט. ״בנינו את ברידג׳ בתור אוסף low-level APIs שיוכלו לאפשר לחברות להשתמש בתשתיות סטייבלקוין בלי לחשוב על זה״, כמו שאברמס מנסח את זה.

נכון לעכשיו השימוש העיקרי לסטייבלקוינים הוא טרנזאקציות בין משתמשי קריפטו, בעיקר אפליקציות DeFi. דברים כמו הלוואות ומינוף דורשים שנכס הבסיס יהיה, ובכן, יציב; ברידג׳, אם ככה, מתמקדת בבניית אבסטרקציה מעל סטייבלקוינים כך שיהיה אפשר להרוויח מהיתרונות האלה עבור מקרי שימוש מחוץ לקריפטו.

המקרה הכי ברור הוא זרימת כספים בין מדינות, בעיקר למדינות בלי מערכת בנקאית מתקדמת ומטבעות לא יציבים. Scale AI, למשל, שמעסיקה וצריכה לשלם למתייגי דאטה מסביב לעולם, משתמשת ב Airtm, שנבנתה מעל ברידג׳, כדי לשלם לעובדי הקבלן שלה בסטייבלקוין; Scale AI עושה העברה בנקאית ל Airtm, ועובדי הקבלן מקבלים סטייבלקוין בצד השני באופן מיידי, בלי סיבוכים או עיכובים שנובעים מהעברות בינלאומיות. זה לא פיתרון מושלם מקצה לקצה, אבל עבור אנשים טכניים במדינות עם מטבע לא יציב זה פיצ׳ר, לא באג – האם מעדיפים להחזיק את הכסף שלהם בדולרים, אפילו אם הם סינתטיים.

מה שמעניין הוא לחשוב איך עוד מהתשתית קצה-לקצה הזו עשויה להיבנות עם הזמן. מוקדם יותר השנה ריאיינתי את הפאונדר והמנכ״ל החדש של dLocal, שתוקף את הבעיה הזו מכיוון אחר: הפוקוס של dLocal הוא על בניית ממשק אחד שיאפשר לחברות בינלאומיות גדולות להציע שירותים בשווקים מתפתחים, בזמן ש dLocal עושה את כל עבודת השטח שדרושה כדי לתמוך באמצעי תשלום מקומיים; הגישה של ברידג׳ היא ההיפך המוחלט. כן, זה הכל סביב API, אבל הממשק הזה הוא הצנרת שחברות שירותים פיננסיים צריכות להיבנות מעליו בשני הצדדים, בין שזה כדי לקבל כסף פיאט לתוך המערכת (בעיקר בשווים מפותחים) או כדי להוציא אותו (בדרך כלל בשווקים מתפתחים). הם עושים unbundling לתהליך, בזמן שהם מסירים את אתגרי התשלום הבינלאומי באמצעות סטייבלקוינים.

בן תומפסון גם כותב שה-API של ברידג׳ נבנה היטב וקל לשימוש, ובאופן קריטי, החברה גם התקדמה הרבה בחזית הרגולטורית. הנה פוסט שכותב אנונימי בשם SIGNAL פירסם באתר Conviction.finance:

זאק הצליח לעשות את ה(כמעט) בלתי אפשרי, להשיג רשיונות ב-2 תחומי השיפוט העיקריים: ארצות הברית ואירופה, שם מותר להם להעביר סכומי כסף גבוהים ולהמיר מטבעות עבור המשתמשים שלהם; למעשה, זה גשר [...] אי אפשר להמעיט בחשיבות של ההשלכות מה-B2B flow, מסגרות התשלום הגבוהות, ה-compliance המצויין, והמהירות של ברידג׳. מסלולי התשלום שבינתיים נבנים על ידי חברות צד שלישי מספקים שיפור משמעותי באיכות החיים של צרכנים, אבל לשימוש מוסדי, אני מאמין שברידג׳ הולכת לשחק תפקיד ענק, אם לא המרכזי ביותר, בלוודא שכספים לעולם לא נתקעים מחוץ לבלוקצ׳יין.

הניתוח של בירן הובארט ב-2021 הסביר שהם מספקים ״Solid State Economics": הוא השווה את המעבר משימוש בהארד-דיסק מכני ומסורבל לכונני SSD קומפקטיים, אמינים ופשוטים יותר, לשכבת האבסטרקציה שה API של סטרייפ מספק מעל מערכת התשלומים הסבוכה והמסורבלת. הוא גורם לאינטרנט לעבוד כמו שהייתם מצפים שהוא יהיה, למרות שהאינטרנט מעולם לא תוכנן לעשות את מה ששירות התשלומים של סטרייפ מאפשר.

האופן שבו בן תומפסון הציג את סטרייפ ב-2020 – ״פלטפורמה של פלטרפורמות״ – גורם לחיבור עם ברידג׳ להיראות מתבקש, והפוטנציאל של מה שיוכל לצמוח מהחיבור הזה הוא עצום.

עתידו של הדולר

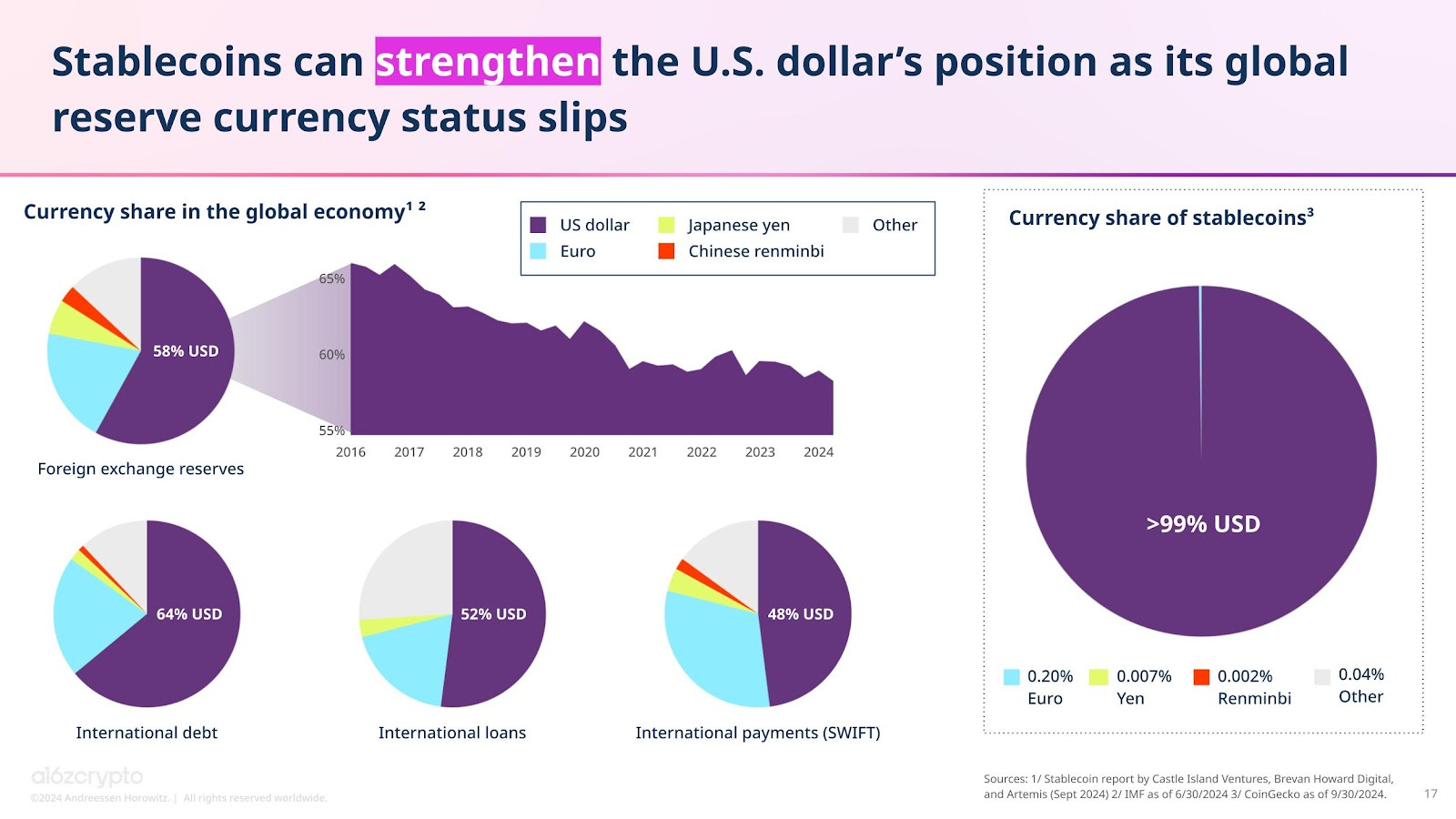

האם מערכת פיננסית חדשה, שתתבסס על קריפטו וסטייבלקוין, תדיח את הדולר האמריקאי מהמעמד שלו כמטבע הרזרבה העולמי? טיילר קוון הסביר שהתשובה היא כנראה בדיוק ההיפך, במאמר שכתב אל תהמרו נגד הדולר:

רוב הסטייבלקוינים נקובים בדולרים, ולרוב מגובים ע״י ניירות ערך שנקובים בדולר, גם אם רק כדי להימנע מסיכוני שער-המרה. אם ״כסף ניתן לתכנות״ הוא העתיד, מה שנראה סביר, זה יעזור לחזק את המטבע הדומיננטי – שהוא, דולר ארה״ב. אולי תחשבו שכספים אחרים גם יהפכו ניתנים-לתכנות. אבל מאחר שסטייבלקוינים הם לרוב הכי נוחים לביצוע העברות כספים בינלאומיות, כמו גם לביצוע העברות כספים באינטרנט, התרחיש הכי סביר הוא שסטייבלקוינים ירכזו את העניין בדולר. לארה״ב יש הרבה יותר השפעה מלכל מדינה אחרת על האופן שבו האינטרנט עובד.

מצגת ״מצב הקריפטו״ האחרונה של אנדריסן-הורוביץ גם העלתה טיעון דומה:

… סטייבלקוינים יכולים לבצר את הדולר מחוץ לארה״ב אפילו אם מעמד הדולר כמטבע רזרבה עולמי ייחלש. היום, יותר מ-99% מהסטייבלקוינים נקובים בדולר ארה״ב, מה שמגמד את המטבע השני בגודלו: 0.2% ביורו.

וגם -

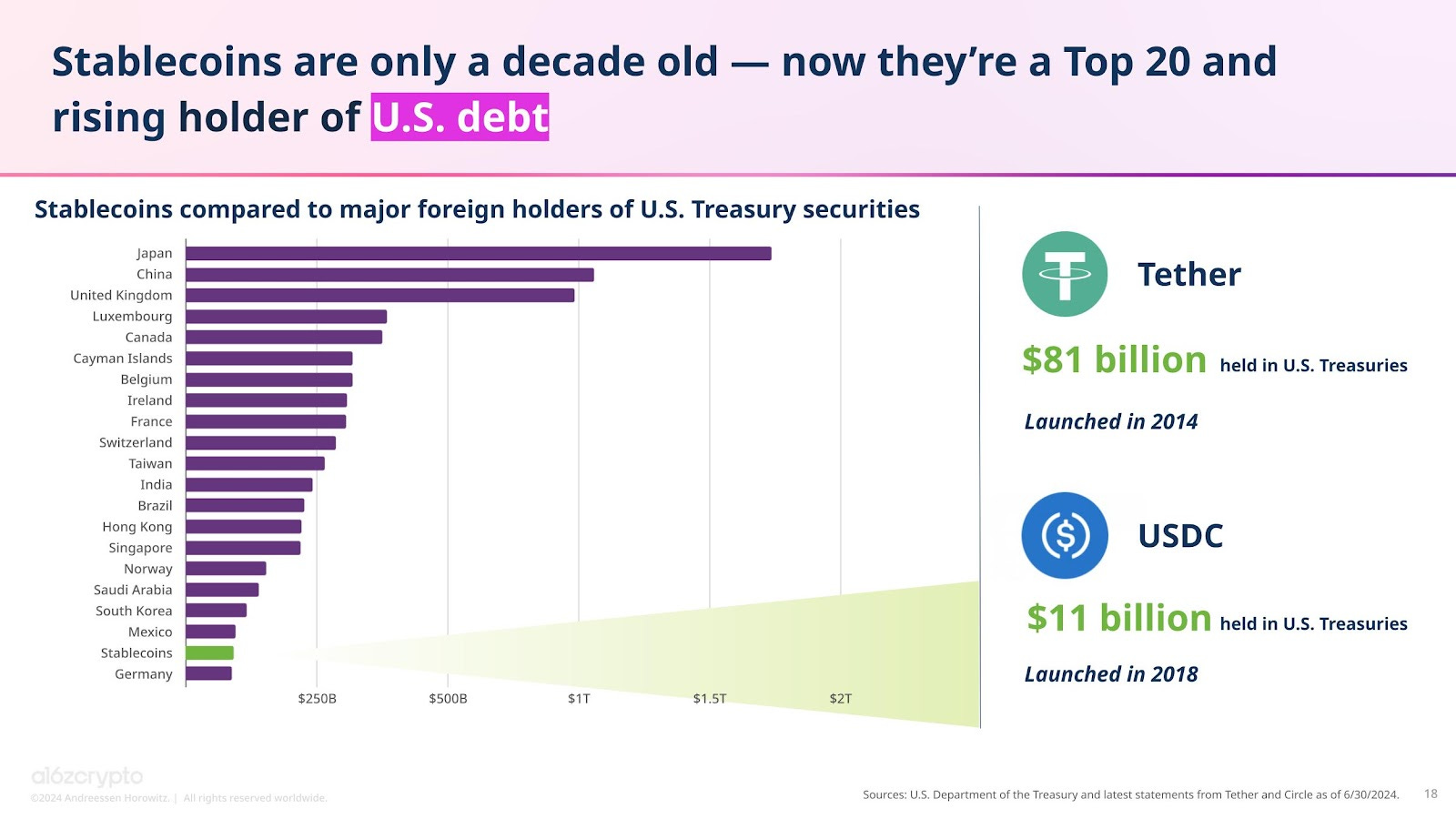

בנוסף להקרנת כוחו של הדולר האמריקאי מסביב לעולם, סטייבלקוינים גם עשויים לחזק את הבסיס הפיננסי של המדינה. למרות שהם קיימים רק עשור, סטיילקוינים הפכו לאחד מ-20 המחזיקים הגדולים ביותר של חוב ארה״ב, לפני מדינות כמו גרמניה.

הנקודה האחרונה כבר תפסה את תשומת הלב של משרד האוצר בארה״ב; הנה מתוך סיכום דיון בחודש שעבר של הוועדה המייעצת לגיוסי הון של האוצר האמריקאי:

[...] מאחר ורוב הסטייבלקוין מגובים באג״ח ממשלתי [אמריקאי], הצמיחה בסטייבלקוינים ככל הנראה הביאה לגידול מתון בביקוש עבור אג״ח ממשלתי קצר-מועד.

לאחר מכן, הדובר סקר מאמצים שקשורים לטוקניזציה של אג״ח ממשלתי. בכלליות, טוקניזציה מנסה לייצג בעלות על אג״ח ממשלתי באמצעות בלוקצ׳יין או טכנולוגיית לדג׳ר מבוזר. הוועדה אז עסקה בדיון על העלויות והיתרונות [...]

לפעמים דברים מתפתחים בצורה, אממ, מפתיעה. מאז הימים הראשונים של ביטקוין וקריפטו – ואפילו בשבועות האחרונים – נשמעות תחזיות על כך שהמטבעות הקריפטוגרפיים והבלוקצ׳יין יחתרו תחת מעמד הדולר והבנק המרכזי, ואולי יום אחד אפילו יחליפו אותם.

אבל אם הצמיחה בסטייבלקוינים תימשך, הביקוש הגובר לאג״ח ממשלתי אמריקאי עשוי להיות אפילו יותר משמעותי, ולהפוך אותם למלווה קצר-המועד המרכזי לממשלת ארה״ב. בראד סטינגרלנד כתב בבלוג שלו שתרחיש כזה, היפותטי ככל שיהיה, יוכל להפחית את עלויות המימון של ממשלת ארה״ב, מה שעוד יותר יחזק את מעמדו של הדולר ברחבי הגלובוס.

תרחיש כזה עשוי גם להוביל את האוצר לבנות מנגנון טוקניזציה ש״יעטוף״, באופן רשמי ועם גיבוי ממשלתי, את אגרות החוב הממשלתיות בטוקנים קריפטוגרפיים. גם הרעיון של מטבע דיגיטלי של בנק מרכזי (CDBC) הוא דבר שנבחן בהרבה מאד מדינות לאחרונה. התפתחויות מהסוג הזה, שבהן משרד האוצר או הפדרל ריזרב ייתנו את ברכתם, ואת הגיבוי שלהם, לטוקניזציה של דולרים או אג״ח, עשוי להיות מה שידחוף את האימוץ של שירותים פיננסיים מבוססי קריפטו – DeFi – אל שוק המיינסטרים.

אם זה אכן יתממש, תהיה אירוניה מסויימת בכך שקריפטו דווקא יוביל לחיזוק מעמדו של הדולר, ויקל על היכולת של ממשלת ארה״ב ללוות כספים.

אבל מה יקרה עם ביטקוין בתרחיש הזה?

ביטקוין וסטייבלקוין

למה שבעצם יהיה צריך בכלל ביטקוין בתרחיש הזה? במהדורה 97 הרחבנו די הרבה על היתרונות שמובילים הרבה אנשים לייחס ערך לביטקוין. אבל אם תיבנה מערכת פיננסית DeFi, שתהיה מבוססת על סטייבלקוינים, הרבה מהיתרונות האלה כבר יבואו שם לידי ביטוי - פרוטוקולים פתוחים, פומביים, מודרניים, decentralized, שמאפשרים טרנזאקציות מסביב לשעון, ומספקים יותר agency לניהול של כספים ונכסים.

זה נכון שהמערכת הזו תדרוש אמון בגוף מרכזי שיגבה את הסטייבלקוין שתבחרו להשתמש בו, ושיתקיימו שם לרגולציה ופיקוח ממשלתיים – שני דברים שביטקוין לכאורה מאפשר להימנע מהם, אבל כתבתי כבר למה זה לאבדיוקהמצב גם עם הביטקוין.

תרחיש כזה כנראה יחתור תחת התיזות שגורסות שלמטבעות קריפטוגרפיים יש ערך כי הם עשויים לשמש לתשלומים – למה שבורגר קינג או AMC יקבלו תשלום ב Dogecoin, כשהם יכולים פשוט לקבל USDT או USDC או PYUSD בתור אמצעי תשלום?

מה שעוד יישאר ייחודי לגבי ביטקוין הוא ההיצע המוגבל. דולרים אפשר להדפיס, אבל לעולם לא יהיו יותר מ-21 מיליון ביטקוין. אבל גם היצע הזהב על פני כדור הארץ הוא סופי ומוגבל. אפילו אם עדיין לא כרינו את כולו. חזון אחד לגבי ביטקוין-בתור-אמצעי-לשמירת-עושר (Store of Value) טוען שזהו בעצם זהב דיגיטלי; אבל, חוץ מדולרים, אפשר לעטוף עוד דברים, זוכרים? אז עוד דרך ליצור זהב דיגיטלי תהיה, טוקניזציה לזהב. ממש לעטוף זהב אמיתי, ולשים על הבלוקצ׳יין. כל היתרונות של זהב (קונצנזוס בן אלפי שנים, ערך יציב, היצע מוגבל) יחד עם היתרונות הדיגיטליים של בלוקצ׳יין.

הבעיה היחידה עם התרחיש הזה, של מערכת DeFi עם סטייבלקוינים שזונחת מאחור את המטבעות הקריפטוגרפיים – ואני רציני לגמרי כשאני אומר את זה – היא שנאבד את הכיף.

אם קראתם את המהדורה הקודמת, אתם יודעים על מה אני מדבר. Memes, אימוג׳ים של טילים לירח וידי-יהלום. כל הטוב הזה.

אז התופעה הזו היא אולי מה שיתמוך במחיר, גדול ממש מאפס, בשביל ביטקוין ושלל מטבעות meme אחרים, גם בטווח הארוך. אבל לפחות נתאם ציפיות לגבי מה שקורה כאן. ניישר קו. נהיה באותו ראש, שזה בשביל הצחוקים. אלה רק טוקנים של memes. דאחקות. פארודיה. הומור. אף אחד כבר לא יגיד ברצינות ״יש מצב שבעתיד ביטקוין או פלוקי או פפה או fartcoin יחליף את הדולר והזהב״, ואני לא אצטרך לענות ברצינות כשאבא שלי שואל אותי האם זה העתיד והוא צריך להשקיע בזה. כי אני אוכל פשוט לשלוח לו אימוג׳י או gif בתגובה; וזה יהיה בדיוק גם מה שהוא יצפה לקבל, כי, אממ, ובכן, כולנו עשינו יישור קו.

או שזה לפחות התקווה האישית שלי.

כי תרחיש כזה יהיה חוויה מתקנת עבורי.

אומרים שהמסלול הכי טוב להגשים את עצמכם הוא זה שבו המח, הלב, והארנק שלכם מתלכדים. החיתוך בין הדברים שאתם טובים בהם, מה שמלהיב אתכם, והדברים שיכולים לפרנס אותכם. ועבורי, לתקופה מסויימת ב-2016, חשבתי שהחיתוך הזה נמצא בקריפטו. יכולתי להבין גם את הצדדים הטכניים וגם הכלכליים של הפרוטוקולים האלה, ו, מסיבה שאני לא לגמרי מבין – גם ממש נהניתי ללמוד עליהם אל תוך הלילה ולדבר עליהם בסופי שבוע. הלב בוחר מה שהלב בוחר. זה השאיר רק למצוא איך הארנק נכנס לתמונה, מה שגרם לי לחפש משהו בעל ערך לבנות מעל הטכנולוגיה הזו, שיהיה אפשר גם להקים עסק סביבו.

אלא ש, בסוף 2017 ותחילת 2018, הבנתי שהדרך העיקרית להתפרנס מקריפטו היא, ובכן, לפזר FOMO ולפמפם טוקנים חסרי ערך2. זה היה נראה מאד קל ורווחי בזמנו – היה אפשר לסמן וי על ״ארנק״! – אבל איבדתי סימון על משבצת אחרת. זה ממש לא מה שהלב שלי רצה לעשות.

אז זה הטעם המר שקריפטו השאיר אצלי; לא הפסדתי כסף, כי מעולם לא קניתי נכסים קריפטוגרפיים; לא קינאתי באחרים שכן קנו ועשו מזה כסף, כי תמיד יהיה מישהו שמתעשר יותר מהר ממך וזו לא טרגדיה. זה רק ש - התקוות שהיו לי, לגבי מערכת פיננסית חדשה, שתהיה הרבה יותר טובה עבור הרבה אנשים, ושאני אתלהב לקחת חלק בבניה שלה, התנפצו אל מול גלי ה ICO וההונאות ונרטיבים פרדוקסליים כמו ״web3״.

ועכשיו - אולי סטייבלקוינים יהיו מה שיביא לסיומו את פרק ההימורים וההונאות בקריפטו, ויניחו את הבסיס לבניית הדאטהבייס החדש.החזון שאיתו פתחתי את סדרת המהדורות על קריפטו. ואולי לא; אני לא יודע מה הסיכויים שהתרחיש הזה באמת יתממש, אבל אני כן – לראשונה מזה שבע שנים – מתלהב שוב לגבי קריפטו.

המהדורה תהיה זמינה בתור פרק באופטיקאסט בתחילת השבוע הבא.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

זה נכון שיש מקומות שמאפשרים ״לשלם בביטקוין״, אבל גם שם - המחירים יהיו נקובים בדולרים, ותשלום בביטקוין מי שמקבל תשלומים בביטקוין, נוקב במחיר בדולרים וממיר לביטקוין בזמן הרכישה. התנודתיות היא הסיבה שסטרייפ ירדו מביטקוין בתור אמצעי תשלום ב-2018]

פגשתי גם הרבה אנשים שהמשיכו לעבוד על פרוייקטי קריפטו בשנים האלה מתוך אמונה אמיתית שעם הזמן החזון יתממש וערך אמיתי ייווצר. אני ממש לא טוען שכולם היו ציניים וחיפשו דרכים מהירות להתעשר. אבל, בחוויה שלי, הסוג השני של האנשים הפכו לדומיננטיים בתחום, ועבור אנשים מהסוג הראשון עדיין היו כמה חסמים טכנולוגיים שהיו צריכים להבשיל.

ניתוח מדהים, תודה!!

נהדר!