מהדורה 123: מעבר פרדיגמה וקללת המנצח, אמזון ובינה מלאכותית, הצונאמי של אורקל, עוגת שכבות של דאטה סנטר, בועת בינה מלאכותית

"זו מעין תופעת טבע שנראה שמטופחת על ידי משווקים ובנקאי השקעות ומשקיעי הון סיכון וכן הלאה. אבל זה לא שהם יושבים יחד בחדר ועובדים על זה. זה פשוט משחק על הטבע האנושי בדרכים מסויימות, ויוצר מומנטום משלו."

שוב יום שישי. הפרק של אופטיקאסט השבוע עסק בסטיב ג׳ובס והימים המוקדמים של חברת אפל. בשבוע הבא יתפרסם הפרק הבא בסדרת הפרקים על אפל. תכננתי במקור לכתוב על אירוע ההשקות של אפל השבוע, ולקשור אותו לאירוע המכונן של השקת המקינטוש (שעליו הרחבנו השבוע באופטיקאסט), אבל בסופו של דבר בחרתי לכתוב על נושאים אחרים שתפסו את תשומת הלב שלי השבוע. אפל תמתין למהדורה אחרת בהמשך.

קדימה למהדורה מספר 123 -

מעבר פרדיגמה וקללת המנצח

זה כיף – ולרוב מדוייק – לחשוב על חברות טק בזוגות. אפל ומיקרוסופט הגדירו את שוק ה-PC; מיקרוסופט ואינטל ניצחו בו. גוגל ומטא שולטות בפרסום דיגיטלי; אפל וגוגל ניצחו במובייל. זה, עם זאת, לא הזוג המגדיר של עידן הסמארטפון, שנמתח מההשקה של האייפון ב-2007 ועד ההשקה של ChatGPT ב-2022; אלא, שתי החברות הכי חשובות של שני העשורים האחרונים בטק היו אפל ואמזון, ספציפית AWS.

כך נפתח מאמר מכונן שבן תומפסון פרסם בחודש שעבר; הוא משלב בצורה מבריקה היסטוריה של טק, ניתוח של מגמות, זיהוי של תבניות בתקופה הנוכחית, ומתיחה של קווי דמיון לעבר. אני ממליץ לקרוא את כולו (קראתי אותו כבר פעמיים, ואני מתכוון לקרוא אותו שוב בעתיד).

המסר העיקרי הוא שעם הגעה של פרדיגמת טק חדשה – כפי שהיו ה PC או הסמארטפון והקלאוד בעבר, או כפי ש AI מסתמן כיום – זה יכול להיראות בהתחלה כאילו החברות המנצחות של הפרדיגמה הקודמת יוכלו לתרגם את הדומיננטיות שלהן לשליטה בפרדיגמה החדשה. אבל, עם הזמן, מתברר שזה לא המצב; הדומיננטיות בפרדיגמה הקודמת דווקא נמצאת בעוכרן, כי פרדיגמה חדשה לרוב דורשת תרבות ומודלים עסקיים וארכיטקטורה טכנית שונים בתכלית, שחברות מובילות מתקשות לאמץ. זה נושא מרתק שאני מדבר עליו כאן די הרבה. ״קללת המנצח״ שתומפסון מתייחס אליה, היא למעשה ״דילמת החדשנות״. פרדיגמה חדשה מביאה איתה סיכון לדיסראפשן. גם אם בשלבים הראשונים זה נראה כאילו הדבר החדש יהיה sustaining innovation ביחס למוצרים הדומיננטיים הקיימים בשוק.

הסקירה נפתחת עם מיקרוסופט ונוקיה, המפסידות הגדולות של עידן הסמארטפון; הסיבה לכך היא שהן גיבשו אסטרטגיה שגויה. מיקרוסופט התעקשה לדחוס את מערכת ההפעלה ווינדוס לתוך מכשיר מובייל, ונוקיה התעקשה לפתח מערכת הפעלה ואקוסיסטם, כשבדיעבד הייתה צריכה לאמץ את אנדרואיד (אופטיקאסט פרק 17: דיסראפשן במובייל). אבל היה אפשר לדמיין אנליסט כמו בן תומפסון, שב-2007, לאחר השקת האייפון, היה צופה שנוקיה ומיקרוסופט יוכלו לשמר את הדומיננטיות שלהן. שהיה כותב משהו כמו:

נוקיה תהיה בסדר; ברגע שיפתחו מערכת הפעלה מודרנית, יתרונות הייצור וההפצה שלהם ינצחו. מיקרוסופט, בינתיים, תעתיק את ה-UI של האייפון בדיוק כמו שעשו בעבר עם המק, ואז תמנף את היתרון שלה באפליקציות כדי לשלוט בחלק התחתון של השוק. זו גוגל, שתלויה בכך שאנשים ילחצו על לינקים במסך דסקטופ גדול, שבסכנה.

האנלוגיה לתקופה הנוכחית היא כמובן אפל ואמזון, שתי המנצחות הגדולות של עידן הסמארטפון והקלאוד. בן תומפסון הסביר בעבר למה למעשה מדובר באותו שינוי פרדיגמה:

החלק לגבי AWS אולי פחות מובן מאליו, אבל קריטי לא פחות – והתזמון ראוי לציון. אמזון יצרה את AWS ב-2006, רק 10 חודשים לפני חשיפת האייפון, והפרדיגמה שהם יצרו הייתה קריטית באותה מידה לעידן הסמארטאפון.

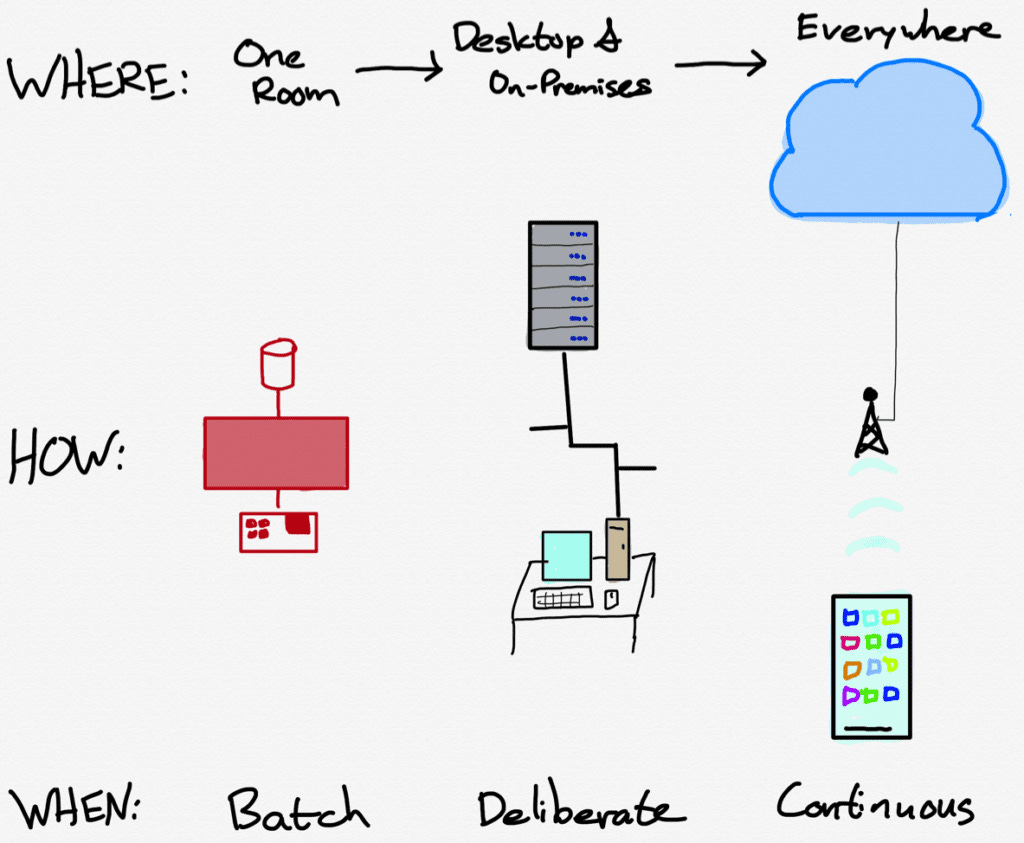

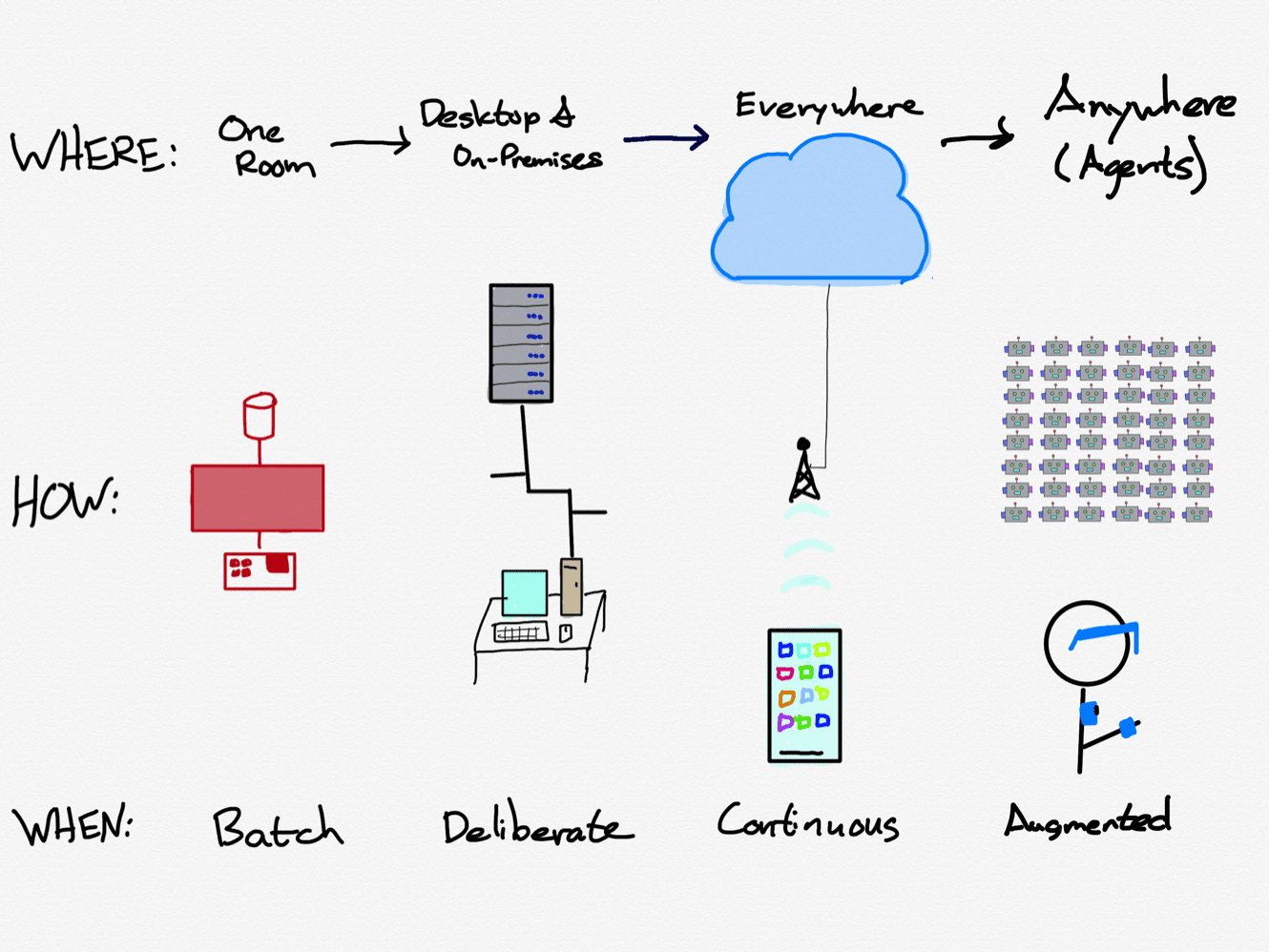

הקלאוד והמובייל, שלפעמים חושבים עליהם כשני מעברי פרדיגמות נפרדים, הם למעשה מאד מחוברים: המשמעות של הקלאוד הייתה שניתן לגשת לאפליקציות ודאטה מכל מקום; מובייל עשה את שכבת ה I/O זמינה מכל המקום. השילוב של השניים הפך את המחשוב לדבר מתמשך.

מה שראוי לציון הוא שהסביבה הנוכחית נראית נקודת הסיום הלוגית של השינויים האלה: מ batch-processing למחשוב מתמשך, מטרמינל בחדר נפרד לטלפון בכיס שלכם, מדיסק של סרט מגנטי לדאטה סנטרים בכל רחבי הגלובוס. מנקודת המבט הזו, עידן המחשב האישי / שרתי המחשוב on-premise היה פשוט צעד ביניים בין שתי הקצוות של טווח מוגדר היטב.

AWS לא הייתה רק ספקית הענן הפומבי היחידה, כמובן – אז׳ור וגוגל קלאוד הושקו ב-2008 – אבל מעצם היותם ראשונים הם גם הגדירו את הפרדיגמה וגם היו הבחירה הראשונה של יקום האפליקציות שרצו על הסמארטפונים, או יותר מדוייק, רצו בכל מקום.

מיד לאחר ההשקה של ChatGPT, הנרטיב המקובל היה שאמזון ואפל – זוג החברות שהגדירו את עידן המובייל / קלאוד – יהיו בסדר. הודות לדומיננטיות וליתרונות הקיימים שלהם, וזו גוגל שבסכנה. במאמר שלו בן תומפסון מנתח את האפשרות ש״קללת המנצח״, שהכשילה את מיקרוסופט ונוקיה בסמארטפון, עלולה לחזור על עצמה עם אמזון ואפל ב-AI.

אמזון ובינה מלאכותית

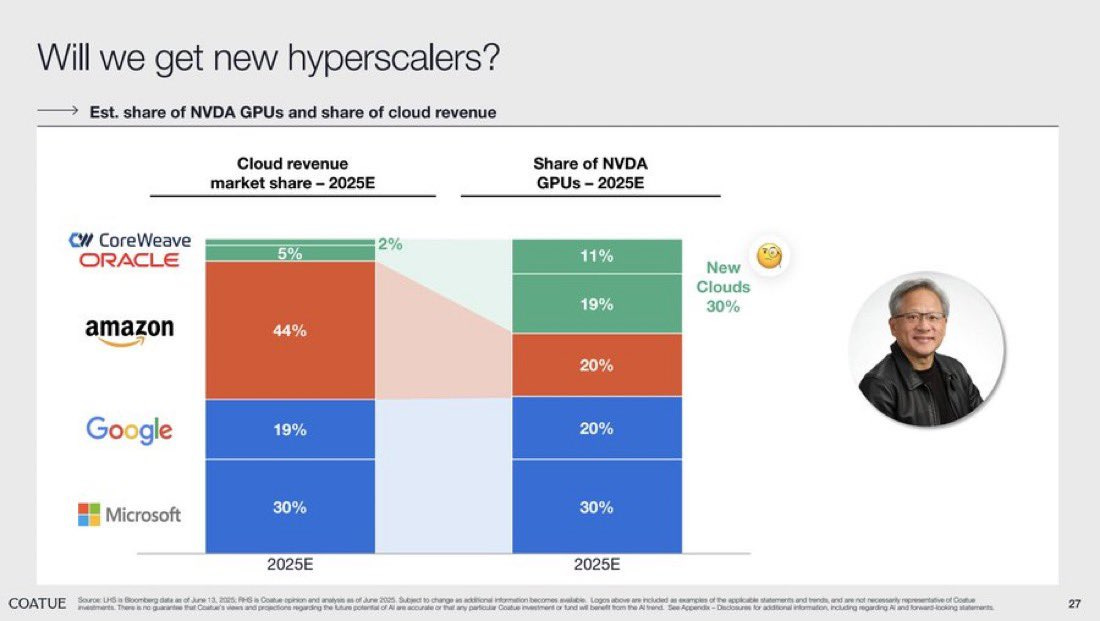

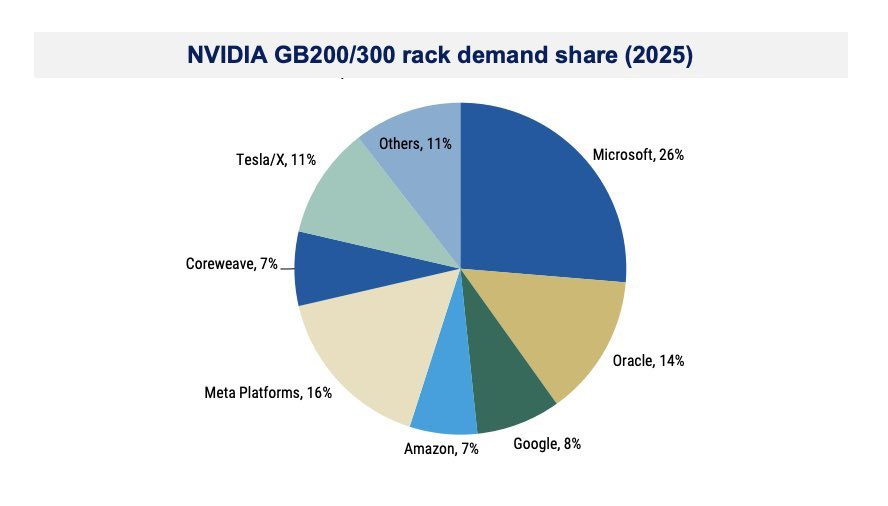

השאלה שמרחפת לגבי אמזון היא ההשקעה הנמוכה – יחסית – במעבדים גרפיים של אנבידיה; לפי הגרף הזה שהסתובב בטוויטר, אמזון מחזיקה ב-44% משוק הקלאוד, אבל קונה רק 20% מהמעבדים הגרפיים שאנבידיה מוכרת. בעוד מיקרוסופט וגוגל קונות בהתאמה לגודל השוק שלהם בקלאוד (לאורקל והניאו-קלאודס נגיע בהמשך).

אמזון גם, באופן בולט, קונה פחות מהבלקוול, השבב המתקדם ביותר של אנבידיה (כרגע):

המצב דומה לגבי אפל (דיברנו על זה במהדורה 117); בן תומפסון זיהה בצורה מבריקה את הדמיון בנימוקים שהמנכ״לים של אמזון, ואפל, סיפקו בשיחות הוועידה האחרונות. אני רוצה להתמקד כאן באמזון, אבל שוב – ממליץ לקרוא את המאמר המלא שכולל גם את הציטוטים של ההנהלות. רוח הדברים היא: זה עדיין שלב מוקדם, נתמקד במקרי שימוש אמיתיים, השבבים שלנו הכי טובים, ויש לנו את הדאטה. בן תומפסון מסכם:

מודלי שפה גדולים הם דבר שימושי, אבל יהפכו לקומודיטי, ויהיו זמינים בכל ענן. מה שהכי שימושי לחברות, עם זאת, הוא AI שיכול להשתמש בדאטה הארגוני שלכם בתור קונטקסט, ויותר ארגונים פועלים על AWS מאשר על כל מקום אחר. אנחנו נספק AI עם מידע של החברה בתור קונטקסט, בסקייל, ובעלות נמוכה – גם במונחי CapEx וגם OpEx – בעיקר על ידי כך שנריץ inference על שבבי ה-AI שלנו, לא שבבי אנבידיה.

כאן הדמיון – האפשרי – לנוקיה ומיקרוסופט בפתחו של עידן הסמארטאפון; שימו לב כמה זה מזכיר את הפסקה מהחלק הקודם, לגבי הנרטיב שהיה אפשר לנסח לגביהן ב-2007. זה לא בהכרח אומר שזה לא יהיה נכון עבור אמזון, אבל זה בהחלט מרמז על סיכון אפשרי.

הסיכון .. הוא ההנחה המוסווית ש-AI אינו מעבר פרדיגמה כפי שמובייל [וקלאוד] היו [...] במקרה של AWS, הם מניחים ש-AI הוא עוד primitive כמו compute או storage שארגונים ידחפו לחשבון ה-AWS.

את מודל ה Primitives של אמזון הזכרתי במהדורה 93; בשביל שירותים כמו compute או storage או דאטהבייסים, אמזון ממנפת את הסקייל העצום שלה כדי לבנות חומרה בעיצוב עצמי, באופן שמותאם ספציפית לתשתיות שלה, במטרה להוזיל את עלויות התפעול. הסקירה הזו של SemAnalysis מציגה את הרכיבים השונים האלה.

ה״הימור״ שאמזון לוקחים היא שהם יוכלו לעשות אותו דבר עם AI. לכן, לצד הקצאה נמוכה למעבדים גרפיים של אנבידיה, היא מפתחת מעבדי AI משלה: Tiranium ו-Inferentia. בשביל זה, כמו שבן תומפסון מסביר, צריך ש-AI יהפוך לקומודיטי:

[מנכ״ל AWS מאט] גרמן שם את זה באותה רמה כמו primitives של מחשוב, storage ודאטהבייס, וזה מדגיש את החשיבות בזה ש-AI יהפוך לקומודיטי, עם שיקולי קומודיטי לגבי מחיר, ביצועים, וגמישות. בדיוק מה ש-AWS מצטיינת בו. במילים אחרות, ההימור של AWS הוא ש-AI יהיה חשוב מספיק ככה שהוא לא, בסופו של דבר, יהיה מיוחד בכלל, מה שהוא במידה רבה איזור הנוחות של אמזון.

בדילמה של לארי והפיתרון של בזוס (ובפרק 4 של אופטיקאסט) הסברתי איך ההצלחה המטאורית של AWS התאפשרה הרבה בזכות העובדה שאורקל ולארי אליסון – נחוש להשתלט על עולם התוכנה בעידן האינטרנט – ניסו למנף את הדומיננטיות שלהם בתשתיות תוכנה בעידן ה on-premise, ולא זיהו שהקלאוד למעשה דורש ארכיטקטורה שונה באופן מהותי. תיכף נגיע לדבר על אורקל! אבל לפני זה - הסיכון סביב האסטרטגיה של אמזון הוא, שהיא חוזרת בדיוק על אותה טעות. זה יקרה אם AI לא יהיה עוד primitive שאמזון יכולה לדחוף לתוך גלגל התנופה שלה, אלא שינוי פרדיגמה שדורש בניה בארכיטקטורה שונה באופן מהותי.

איך תרחיש כזה יכול להיראות? בן תומפסון מסביר:

התרחישים האופטימיים ביותר לגבי AI מצביעים על משהו חדש:

[...] סוכנים: AI שעושה עבודה בלי התערבות אנושית בכלל. פוטנציאל השיפור בפרודוקטיביות של חברות הוא ברור: יש מטריית תמחור מאסיבית לעלויות inference אם התוצאה הסופית הוא שאתם לא צריכים להעסיק בן אדם כדי לעשות את אותה עבודה. בעולם הזה הדבר שהכי משנה הוא ביצועים, לא עלויות, מה שאומר שהאובססיה של אמזון עם עלויות מפספסת את הנקודה; זה גם עולם שבו העובדה שלחברה אין מודל תחרותי בחזית יקשה עליהם להתחרות, בייחוד כשיש חברה אחרת באקוסיסטם – גוגל – שלא שרק שבונה custom chip משלה (TPUs), אלא גם עושה את זה באינטגרציה עם מודל שפה גדול מוביל משלה (ג׳מיני).

האסטרטגיה הנוכחית של אמזון מניחה שהדומיננטיות שלה בקלאוד שלפני-AI תתורגם לשליטה בעידן ה-AI, אבל עלולה לסבול מאותה ״קללת מנצח״ שהכשילה את IBM ואורקל – המנצחות של שוק ה-IT בעידן ה on-premise; הן הניחו שהדומיננטיות הזו תאפשר להן לשלוט בשוק ה-IT בעידן הקלאוד, ולכן – בזמן שאמזון בנתה את AWS מההתחלה בצורה שהייתה optimized למודל הקלאוד – הן בחרו באסטרטגיות שנשענו על חוזקות שבדיעבד התבררו כלא רלוונטיות.

הצונאמי של אורקל

בסופו של דבר, AI ישנה את הכל [...] למרות שלא כולם מפנימים עד הסוף את עוצמת הצונאמי שמתקרב [...] אימון מודלי AI הוא שוק עצום של טריליוני-דולרים. קשה לדמיין שוק טכנולוגיה גדול כמוהו. אבל אם תסתכלו מקרוב, תוכלו למצוא אחד אפילו גדול יותר. וזהו השוק עבור AI inferencing. מיליוני לקוחות משתמשים במודלי ה-AI האלה כדי להריץ עסקים וממשלות. למעשה, שוק ה AI inferencing יהיה הרבה, הרבה יותר גדול משוק האימון של AI.

- לארי אליסון, בשיחת הוועידה של אורקל השבוע.

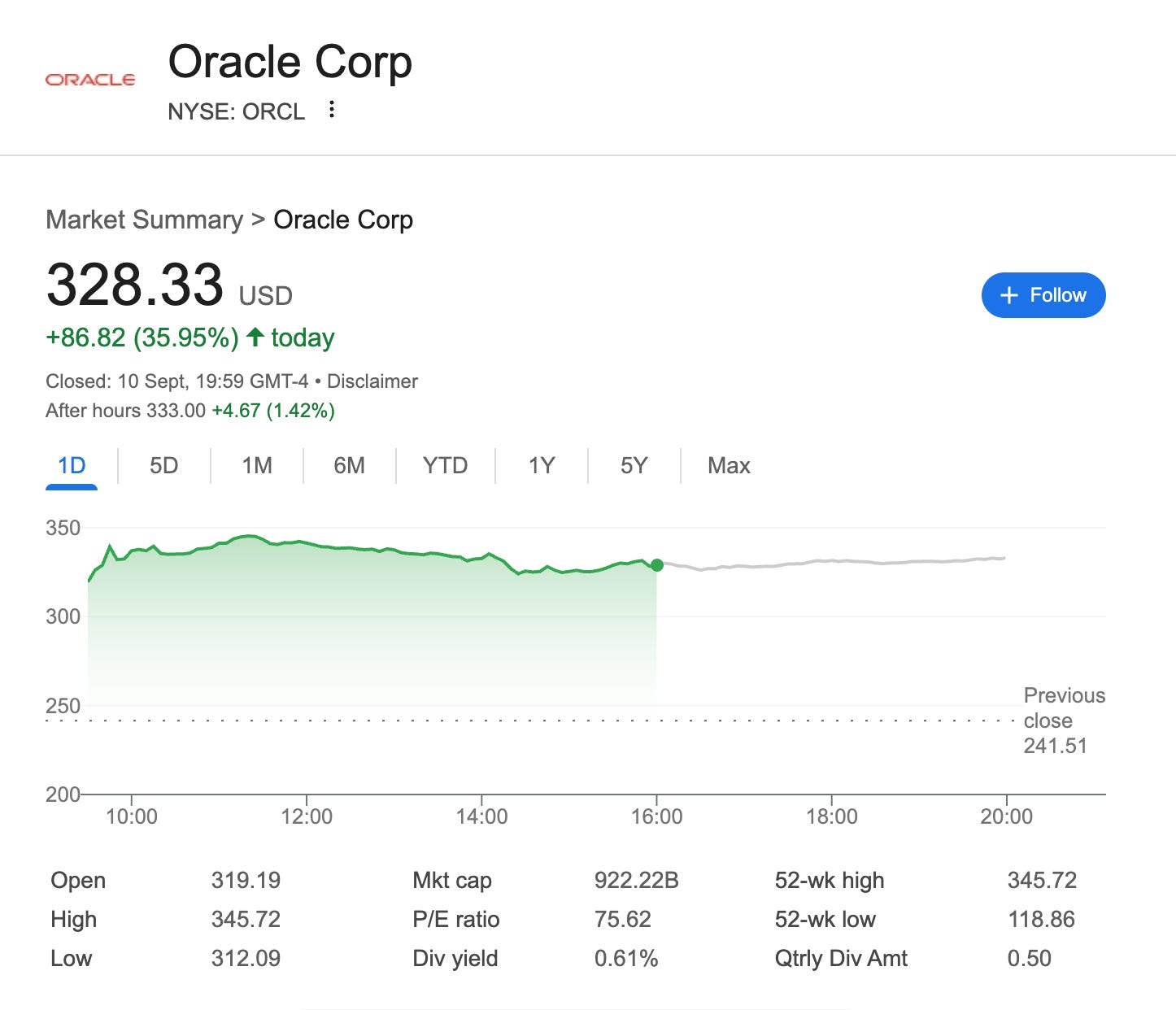

הנה גרף שלא רואים כל יום:

המניה של אורקל עלתה ב-36% (!) ביום רביעי האחרון. וול סטריט ג׳ורנל דיווח:

[…] אורקל זכתה בחוזים גדולים של מיליארדי דולרים במהלך הרבעון האחרון שלה שמנפחים את ה-backlog שלה, מה ששלח את המניות לזנק במסחר המאוחר.

חברת תוכנת-הדאטהבייס סיימה את הרבעון שהסתיים ב-31 באוגוסט עם 455 מיליארד דולר של הזמנות (Remaining Performance Obligations), או צפי גביה של הכנסות מגובות בחוזים. זו עליה של כמעט פי ארבע מהרבעון המקביל שנה קודם לכן. היא סיימה את הרבעון הקודם עם 138 מיליארד דולר של backlog.

אורקל חתמה ארבעה חוזים בשווי מיליארדי דולרים עם שלושה לקוחות שונים במהלך הרבעון, אמרה המנכ״לית צפרא כץ. ״זה היה רבעון מדהים–וביקוש לתשתיות הענן של אורקל ממשיך להיבנות,״ היא אמרה.

מספר לקוחות בשווי מיליארדי דולרים נוספים צפויים לחתום במהלך החודשים הקרובים ולדחוף את צבר ההזדמנות של החברה אל מעל 500 מיליארד דולר, אמרה כץ.

[...] תחזיות ההכנסות הזוהרות האפילו על ביצועים מעורבים במהלך הרבעון הפיננסי. ההכנסות טיפסו 12% ל-14.93 מיליארד דולר, מעט מתחת ליעד האנליסטים של 15.04 מיליארד דולר, לפי FactSet.

הכנסות הענן עלו 28% ל-7.2 מיליארד דולר, בעוד שהכנסות התוכנה ירדו 1% ל-5.7 מיליארד דולר. בהובלת הביקוש למחשוב AI, אורקל בונה את עסק הקלאוד שלה להתחרות עם ענקיות הטכנולוגיה כולל אמזון.קום, מיקרוסופט וגוגל של אלפאבית.

הכנסות תשתיות-הענן של אורקל בדרך לצמוח 77% במהלך שנת הכספים הנוכחית ל-18 מיליארד דולר, כץ אמרה ביום שלישי. הן צפויות להגיע ל-32 מיליארד דולר, לאחר מכן 73 מיליארד דולר, לאחר מכן 114 מיליארד דולר ולבסוף 144 מיליארד דולר במהלך ארבע השנים הבאות, היא אמרה.

הדיווח הזה מעלה מספר שאלות.

הראשונה היא, כמובן– מאיפה צצו בשלושה חודשים האחרונים 317 מיליארד דולר (!) של הזמנות חדשות לשירותי ענן של אורקל. לארי אליסון הסביר במהלך השיחה עד כמה הדאטהבייס של אורקל הותאם במיוחד לשימוש עם מודלי שפה גדולים, וצפרא כץ הדגישה שחברות בוחרות באורקל בגלל הטכנולוגיה המתקדמת שלה. אבל, אחרי למעלה מעשור של הצהרות אבסורדיות על העליונות הטכנולוגית של אורקל ביחס להייפרסקיילרים הגדולים, אני מתקשה לקנות את ההסבר הזה.

והתשובה שהתגלתה יום לאחר מכן היא שבעיקר, מדובר ב-OpenAI. הזכרתי במהדורה 120 את המתיחות הגוברת בין OpenAI למיקרוסופט, שבין היתר הובילו אז את OpenAI לעסקה שאז דווחה בגובה 30 מיליארד דולר לרכישת שירותי ענן מאורקל. וול סטריט ג׳ורנל דיווחו אתמול שככל הנראה מדובר על סכום הרבה יותר גבוה, שקרוב ל-300 מיליארד דולר על פני 5 שנים; או 60 מיליארד דולר בשנה החל מ-2027, שיצרכו 4.5 ג׳יגהוואט של אנרגיה חשמלית. החוזה הזה הוא שניפח את צבר ההזמנות של אורקל, אבל פרטיו לא התפרסמו. אנחנו לא יודעים מה למשל יקרה בתרחיש שבו OpenAI לא תצטרך 300 מיליארד דולר של תשתיות AI. קשה לחזות חמש שנים לתוך העתיד; מה אם בסוף היא תצליח להסתדר עם 200 מיליארד? או אולי אפילו פחות.

מה שעומד מאחורי ההזמנה העצומה הזו של OpenAI — לפי דיווח באינפורמיישן השבוע — הוא העדכון בתחזיות הפיננסיות של OpenAI. הגרסה הקודמת התבססה על לשרוף 30 מיליארד דולר בחמש השנים הקרובות, והגרסה העדכנית מתכננת לשרוף, ובכן, יותר מזה. כמה יותר? עוד מיליארד פה, מיליארד שם, והחברה כעת מתכננת כעת לשרוף 115 מיליארד דולר (!) בחמש השנים הבאות, לפני שתגיע לרווחיות ב-2030. נתעכב בהזדמנות אחרת על ההסתברות שתחזיות שמתעדכנות במאות אחוזים 5 שנים לתוך העתיד באמת יתממשו במדויק. אסתפק רק באמירה שהרבה מהמזומנים האלה מתוכננים ללכת על inference שמתבצע באמצעות מעבדים גרפיים באיזשהו דאטה סנטר. ייתכן ש-OpenAI בחרה באורקל בגלל טכנולוגיית הדאטהבייס המתקדמת שאליסון התפאר בה. אבל כנראה שההסבר הסביר יותר הוא, כי אורקל מוכנה להוציא את הכסף על בניית התשתיות הדרושות לכך, לאחר שמיקרוסופט הבהירה שהיא כבר לא מעוניינת לממן את הצמיחה של OpenAI. אני בספק עד כמה OpenAI בכלל משתמשים בדאטהבייס של אורקל.

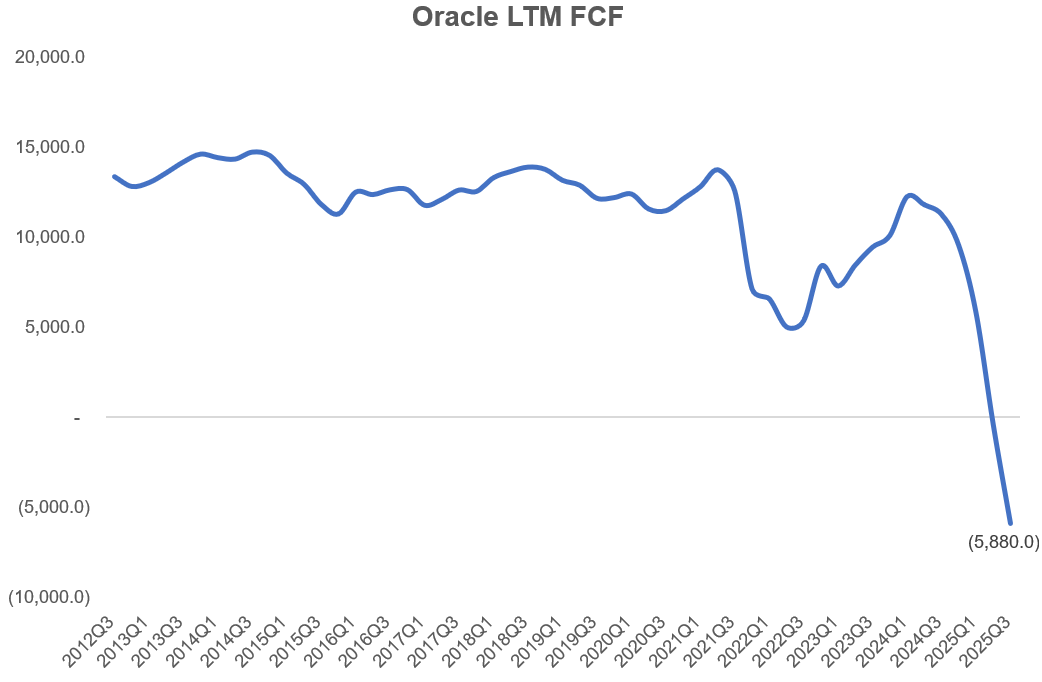

השאלה הבאה היא, איך אורקל עומדת לבנות מספיק תשתיות וקיבולת כדי להכפיל פי 14(!) את ההכנסות שלה מתשתיות ענן. MBI Deep Dives הביע סקפטיות בפוסט שכתב השבוע, לאור העובדה שתזרים המזומנים של אורקל הוא כבר שלילי, והחברה שורפת יותר מזומן ממה שהיא מייצרת:

יחס החוב ל EBITDA מצביע על כך שלחברה יש גם קיבולת מוגבלת לגייס כמות משמעותית של חוב. זה נראה סביר מאד עבורי שהם ינפיקו מניות, אז ייתכן שהם בכוונה מפזרים מספרי הכנסות מפוצצי-עיניים לשנת 2030 כדי להקל עליהם להנפיק מניות. עכשיו כשהמניה עלתה 30% לאחר שיחת הוועידה, זה יהיה נח עבורם למכור מניות כאן.

אנליסטים ניסו להבין מה ההשלכות של העליה המאסיבית בהכנסות על תכניות הוצאות ההון של אורקל, וזה מה שהמנכ״לית אמרה לגבי זה, ״אני לא רוצה לקרוא לזה asset-light מעולם הפיננסים, אבל זה יהיה asset pretty light״.

אני למעשה לא יודע מה ״asset pretty light״ אומר. אאמין לזה כשאראה את זה. עד כה, הם צופים 18 מיליארד דולר של הכנסות מתשתיות ענן השנה ו-35 מיליארד דולר של השקעות. זה לא נשמע לי כמו ״asset pretty light״ כשתזרים המזומנים מפעילות שלהם ב-12 החודשים האחרונים הוא 21.5 מיליארד דולר בלבד.

״עוגת שכבות של דאטה סנטר״

ההסבר לביטוי המבלבל asset pretty light כנראה מסתתר באמירה נוספת של צפרא כץ: ״כתזכורת, הרוב המוחלט של השקעות ה CapEx שלנו הן עבור ציוד מייצר-הכנסות שמותקן בתוך הדאטה סנטרים ולא עבור אדמה או בניינים. ככל שאנחנו הופכים עוד קיבולת לזמינה עבור לקוחות, אנחנו נמיר את צבר ההזמנות הגדול לצמיחה מואצת בהכנסות וברווחים.״

אם אורקל הם לא הבעלים של האדמה והמבנים, אז איפה היא תתקין את כל המעבדים הגרפיים האלה? מי כן קונה את האדמה ובונה את הבניינים? אם ג׳י סיגלר קרא לזה עוגת השכבות של הסטארגייט דאטה סנטר, במאמר שכתב לפני מספר חודשים:

אם לסכם: Crusoe מפתחת את האתר שנמצאת בבעלות משותפת של Blue Owl ו Primary Digital Infrastructure, הודות להלוואות מג׳יי פי מורגן. הקבוצה הזו, בתורה, החתימה את אורקל לחוזה של 15-שנה, והם שמים את הכסף עבור שבבי אנבידיה שיאוחסנו בדאטה סנטר הזה. השבבים האלה, בתורם, יושכרו ל-OpenAI. ש, דרך אגב, כנראה משלמת על ההשכרה הזו בעיקר עם כסף מסופטבנק.

[...] למה שלא, נגיד, OpenAI פשוט תקנה את השבבים ישירות מאנבידיה? ובכן, הם עדיין יצטרכו את הכסף לעשות את זה ומקום לשים אותם. יש להם הרבה כסף, אבל לא 40 מיליארד דולר לבזבז. ואין להם עדיין שטח דאטה סנטר משלהם. ובוודאי שאין להם מתקן חצי-מוכן של 1.2 ג׳יגהוואט. ולכן הרבה אנשים נוספים מרוויחים כסף פה.

ההסבר הזה מוביל לשאלה העיקרית והאחרונה סביב האופוריה שכרגע אופפת את עתידה של אורקל: כמה כסף היא הולכת להרוויח מכל זה? הנרטיב שאליסון וכץ הציגו בשיחה הוא על לקוחות שיותר ויותר בוחרים את אורקל בגלל הטכנולוגיה המתקדמת של תשתיות הענן שלה, והרלוונטיות שלהן ל-AI. מה שנראה יותר נכון, הוא ש-OpenAI שוכרים מאורקל גישה למעבדים גרפיים של אנבידיה שאורקל ירכשו עבורם, אחרי שמיקרוסופט כבר לא הסכימה לעשות את זה. זה מעמיד בספק את גובה המרג׳ין ש-OpenAI תאפשר להם לגזור מזה, במיוחד כשיש עוד שחקניות בדרך – שאחראיות על האדמה, המבנים, ואספקת החשמל – שצריכות לגזור את הקופון שלהם. ובמיוחד כש – אלא אם אני מפספס משהו ו-OpenAI אכן מפתחים תלות באורקל דאטהבייס – ספק אם יש משהו שנועל את OpenAI לאורקל. גם אם התחזיות המאסיביות ל-2030 יתממשו, OpenAI כנראה תוכל באותה מידה להריץ את ה inference שלה על מיקרוסופט, או אמזון, או גוגל, או מי שיסכים להשכיר לה גישה למעבדים גרפיים של אנבידיה במחיר המשתלם ביותר.

הזכרתי במהדורה 108 את הפרסומת של AT&T מתחילת שנות ה-90; בדיעבד, כל התחזיות שלה לגבי הדברים שהאינטרנט יאפשר, התממשו. ו AT&T היא החברה שהניחה את התשתיות שמאפשרות אותם. אבל היא כמעט לא זכתה לעשות מזה כסף. החלק האטרקטיבי של הרווח זרם לחלקים אחרים בשרשת הערך.

אם הייתי צריך למצוא אנלוגיה היסטורית עבור אורקל, AT&T של הניינטיז מזכירה אותה בהרבה מובנים. האופוריה הנוכחית סביב המניה עלולה להסתיים באופן דומה למה שקרה למניה של AT&T: מהפיכת ה-AI יכולה להתברר כדבר אמיתי, צבר ההזמנות של אורקל עשוי אפילו להתממש ולהפוך להכנסות, אבל היא מתנדבת לבצע השקעות עתק כדי לזכות בהן, ועלולה לתפוס לעצמה רק חלק קטן מהערך העצום שיווצר.

ועכשיו, האם כבר יש בועת בינה מלאכותית?

עוד שאלה שראוי לשאול בשלב הזה היא, Are we having fun yet? האם אנחנו כבר נהנים?

ציטוט הצונאמי של לארי אליסון גרם לי להיזכר בדברים של סאם אלטמן, שהזכרתי בשבוע שעבר:

האם אנחנו בשלב שבו המשקיעים ככלל נלהבים יתר על המידה לגבי AI? לדעתי כן.

[...] כשבועות קורות, אנשים חכמים מתלהבים יותר מדי לגבי גרעין של אמת. אם תסתכלו על מרבית הבועות בהיסטוריה, כמו בועת הטק, היה דבר אמיתי. הטכנולוגיה הייתה באמת חשובה. האינטרנט היה באמת משהו גדול. אנשים התלהבו יותר מדי.

כמובן שאי אפשר להוציא מכלל אפשרות את התרחיש שאנחנו בפתחו של שינוי פרדיגמה דומה לזה שקרה עם הקלאוד והמובייל ב-2007. בתוך שנים בודדות יימצאו מקרי שימוש רווחיים ואפקטיביים, שידחפו ארגונים רבים לאמץ את מודל השפה הגדול של OpenAI. מאחר שאורקל תהיה זו שתבנה כמות עצומה של דאטה סנטרים מאפס לטובת פרדיגמת המחשוב החדשה, היא תעשה את בחירות הארכיטקטורה האפקטיביות ביותר, מה שיאפשר לה להיות זו שתעקוף את המנצחות של עידן הקלאוד שלפני-AI. כפי שבן תומפסון תיאר ב״שינוי פרדיגמה וקללת המנצח״.

אני לא יודע להעריך את ההסתברות לתרחיש הזה; לטעמי חסרות עוד הרבה ריאיות כדי לפתח בו ביטחון, אבל הוא בהחלט אפשרי!

עוד אפשרות, עם זאת, היא שלארי אליסון הוא אחד מאותם ״אנשים חכמים שמתלהבים יותר מדי לגבי גרעין של אמת״, אם להשתמש במילים של סאם אלטמן.

ה-FOMO סביב AI מוביל ארגונים רבים לעשות עוד ועוד פיילוטים, שמתורגמים לזינוקים זמניים ב-ARR של חברות AI (מהדורה 121). הזינוקים האלה מקפיצים את ה-ARR של OpenAI, שמצידם חותמים על התחייבויות לרכישת שירותי תשתיות ענן מאורקל. אורקל מציגה תחזית לזינוק שומט-לסתות בהכנסות, המניה שלה מרקיעה שחקים, היא מנפיקה מניות כדי לממן רכישה מאסיבית של מעבדים גרפיים מתקדמים מאנבידיה. את המעבדים הגרפיים מתקינים בדאטה סנטרים שממומנים על ידי גיוס של חוב. מעגל הפידבק החיובי יכול לעודד גיוס של עוד חוב לבניית עוד דאטה סנטרים שיאפשרו להציג תחזיות אפילו יותר מרקיעות שחקים שישלחו את מחירי המניות אפילו יותר גבוה.

זה התרחיש שהזכרתי במהדורה 89: מניה של חברת ניאו-קלאוד — ספקית ענן מבוססות GPU — שתזנק על גבי האופוריה, ותפתח את שערי הבועה. בזמנו הזכרתי את חברת CoreWeave כמועמדת: ״אם CoreWeave תגיע להיסחר בהערכת שווי גבוהה … זה יפתח שיטפון של עוד עסקים שיצטרפו לעדר, יגדילו את ההיצע , ו, כמובן, ינסו להנפיק או לגייס הון.״ אבל גם אורקל יכולה במידה רבה ליצור את אותו אפקט; לצד נביוס, חברת ניאו-קלאוד שהכריזה השבוע על עסקה להשכרת מעבדים גרפיים למיקרוסופט, ובעקבותיה המניה שלה זינקה ב-50%. זה בדיוק ה setup שיצר את בועת הטלקום.

הסכנה היא שההתפתחויות הנוכחיות עם AI לא יתבררו כדומים למה שקרה עם המובייל והקלאוד ב-2007, אלא יותר כמו מה שקרה עם ה-web ב-1995; האינטרנט היה מהפיכה ענקית, אבל רק בתחילת שנות האלפיים גוגל הייתה הראשונה שמצאה איך להרוויח ממנו כסף (מהדורה 115). בדרך לשם, הבועה כבר הספיקה להתפוצץ. גיוסי החוב והערכות שווי שמתבססות על הערכות לזינוק של פי 14 בהכנסות בעוד 5 שנים, הם בדיוק הדרך להקפיץ את רמות הסיכון הכללית. כמו בסיפור של סינדרלה, השעון עלול להכות חצות עוד לפני שאורקל תזכה לגבות את מאות מיליארדי הדולרים שהיא מחזיקה כרגע בספר ההזמנות שלה ל-2030, והכל יהפוך לדלעת ועכברים (כמו בשנת 2000).

אבל, בינתיים, המסיבה יכולה להימשך עוד זמן רב; הסיכון הגדול ביותר, בינתיים, הוא למישהו כמוני, שמנסה להצביע על דינמיקת הבועה שמתפתחת פה. כי אני לא יודע עד כמה רחוק זה עוד יכול להגיע. הזכרתי בפרק 27 של אופטיקאסט – שלפני שנה ניסה לתאר איך תיראה בועת AI – את ההסבר של וורן באפט וצ׳ארלי מאנגר בשנת 2002:

צ׳ארלי ואני … בטח הסכמנו על לפחות מאה חברות, אולי יותר, שהרגשנו שהן הונאה, בסגנון-בועה. ואם היינו פועלים ועושים שורט עליהן במהלך השנים, אולי היינו מרוששים עכשיו. למרות שצדקנו לגבי מאה מתוך מאה, זה קשה מאד לחזות כמה רחוק תגיע מה שצ׳ארלי מכנה הונאת פונזי.

זו לא בדיוק הונאה במובן שזה לא מאורגן, ברוב המקרים, על ידי אדם אחד. זו מעין תופעת טבע שנראה שמטופחת על ידי משווקים ובנקאי השקעות ומשקיעי הון סיכון וכן הלאה. אבל זה לא שהם יושבים יחד בחדר ועובדים על זה.

זה פשוט משחק על הטבע האנושי בדרכים מסויימות, ויוצר מומנטום משלו. ובסוף זה גם מתפוצץ. אף אחד לא יודע מתי זה הולך להתפוצץ, וזה למה אי אפשר להיות בשורט, או לפחות אנחנו לא מוצאים שיש היגיון בלעשות שורט על הדברים האלה.

אבל אפשר לזהות אותם. אתם יודעים כשאתם מתעסקים עם הדברים המשוגעים האלה, אבל אתם לא יודעים כמה גבוה הם יגיעו או מתי זה יסתיים. אנשים שחושבים שהם כן יכולים, לפעמים משתתפים בזה. ואז אנשים אחרים יודעים איך לנצל אותם, אין ספק לגבי זה. לא צריך 200 נקודות IQ כדי לראות תקופה כזו ולהבין איך ליצור העברת עושר גדולה מאנשים אחרים אליכם. וזה נעשה בסקייל נרחב בשנים האחרונות. זה לא האספקט הכי ראוי להערצה של הקפיטליזם.

זה דבר אחד לזהות מגדלים שנבנים באוויר עם יסודות ש(בינתיים) חסרים; זה דבר שונה לחלוטין לתזמן מתי זה יסתיים. המוזיקה יכולה להמשיך לנגן עוד הרבה זמן, ובינתיים תחזית ההכנסות של OpenAI תמשיך להתנפח, יחד עם צבר ההזמנות העתידי של אורקל. אני כבר מדמיין את הטוויטים; בתרחיש שבו האופוריה תדחוף בינתיים את המניה של אורקל לשווי של 2 טריליון או 5 טריליון או 10 טריליון דולר – בזמן שהחברה שורפת עשרות מיליארדי דולרים של תזרים מזומנים שלילי בשנה – והפיד שלי יתמלא בהסברים על עד כמה הניתוח שלי פספס.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

מרתק ומאיר עיניים.

תודה.

ההימור שלי זה שהסיפור של אורקל יגמר בבכי.

בכלל, המספרים בעולם ה ai, לא מסתדרים

העלויות לצרכן צריכות להיות גבוהות פי 10 בשביל להחזיר את ההשקעות הללו.

גם בי עלו מחשבות בועה אם הai

הזה יודע רק לבנות אתרים... אבל הוא כבר מעבר לזה .. מייעל תהליכים בכל שכבות החברה מקצר זמני מחקר ועוד.

אנחנו עוד לא באחד שחושב ויוזם תהליכים .. שם זה כבר יהיה רמה אחרת