מהדורה 131: מיקרוסופט ובינה מלאכותית מודולרית, ג׳מיני 3 פותח פער, סאטיה נאדלה ועתיד התוכנה, וויקס ובייס44, וויקס ודיסראפשן

״אחת הדרכים שאני מאמין שבני אדם מבטאים את ההערכה שלהם לשאר האנושות היא ליצור משהו נפלא ולהוציא אותו החוצה״

שישי שמח! השבוע באופטיקאסט התפרסם הפרק האחרון (לעת עתה) בסדרה על סטיב ג׳ובס ואפל:

סיימנו את הפרק בקטע שסטיב ג׳ובס כתב בשנת 2007, ופותח את הספר Make Something Wonderful – אוסף של ריאיונות והרצאות ודברים שג׳ובס כתב במהלך חייו, ופורסם לאחר מותו:

יש הרבה דרכים להתנהל, בתור בן אדם.

חלק מבני האדם מבטאים את ההערכה העמוקה שלהם בדרכים שונות.

אבל אחת הדרכים שאני מאמין שבני אדם מבטאים את ההערכה שלהם לשאר האנושות היא ליצור משהו נפלא ולהוציא אותו החוצה.

Make something wonderful and put it out there.

ואתם אף פעם לא פוגשים את האנשים.

לעולם לא לוחצים להם את היד.

לעולם לא שומעים את הסיפור שלהם או מספרים להם את שלכם.

אבל איכשהו, באקט של ליצור משהו עם המון אכפתיות ואהבה,

משהו מועבר שם.

וזו דרך לבטא כלפי שאר הגזע שלנו את ההערכה העמוקה שלנו.

אז אנחנו צריכים להיות אמיתיים לעצמנו ולזכור מה באמת חשוב לנו.

חלק מהסיבה שאהבתי את הקטע הוא שזה מאד אותנטי; זו דרך מדהימה לנסח את מפעל חייו של ג׳ובס בעצמו. אני רוצה לקוות גם שזו אולי דרך לתאר את אופטיקאי מדופלם. ואת אופטיקאסט. אני לא יודע עד כמה הם באמת wonderful, אבל אני — מסיבה שאף פעם לא הצלחתי להבין עד הסוף — משקיע בהם כמות גדולה של זמן ומאמץ ואכפתיות. אז אולי זו הסיבה. דרך לבטא את ההערכה שלי לאינטלגנציה האנושית, ולנסות לתרום את חלקי.

קדימה למהדורה מספר 131 -

מיקרוסופט ובינה מלאכותית מודולרית

דווארקאש פאטל: אתה בטח מסתכל על זה ואומר, עכשיו אני רואה לאן הכסף שלי הולך.

סאטיה נאדלה: חשבתי שאני מנהל חברת תוכנה. ברוכים הבאים לחברת התוכנה.

אני ממליץ לצפות בוידאו (ולא רק להאזין) לריאיון שבו סאטיה נאדלה שוחח עם דילן פאטל ודווארקאש פאטל – לפחות בחלק הראשון שכולל סיור בדאטה סנטר Fairwater 2 של מיקרוסופט באטלנטה; סיורי דאטה סנטר לרוב מעוררים אצלי ציניות (ומזכירים לי את הסצינה בסיליקון ואלי, כשמראים לצוות איפה תותקן הקופסא של Pied Piper); במקרה הזה, עם זאת, זה מרתק לראות את הגודל העצום – כל אתר של Fairwater אמור לאכלס מאות אלפי מעבדי GB200 ו-GB300 של אנבידיה ולצרוך בערך 2 ג׳יגהוואט של חשמל – ולאן הולכים מאות מיליארדי הדולרים שמושקעים בבניית התשתיות עבור AI.

כבר בפתיחה, תוך כדי הסיור, נאדלה הדגיש את האתגר בבניה של דאטה סנטר מאסיבי שיוכל להתאים את עצמו גם לדורות עתידיים של מעבדי אנבידיה, עם צרכי אנרגיה וקירור שונים. הגישה הזו – תמיכה במגוון רחב של מעבדים, מודלים, ארכיטקטורות, ומקרי שימוש – היא תמה שנאדלה הדגיש שוב ושוב במהלך הריאיון, וכינה אותה fungibility of our fleet. צי מגוון, אם להתעקש לנסות לתרגם את זה לעברית. זה מה שהוא תיאר בתור הסיבה שמיקרוסופט גידרה את עצמה, והתרחקה במידה מסויימת מההימור הגדול שהחברה לקחה על OpenAI בתחילת הדרך:

זה קצת חוזר ל, מהו בעצם הביזנס של הייפר-סקייל? אחת ההחלטות המרכזיות שעשינו הייתה שאם אנחנו הולכים לבנות את אז׳ור להיות פנטסטי לכל השלבים של AI - מאימון ל mid-training ליצירת דאטה ל inference – אנחנו צריכים fungibility של הצי. אז כל הדבר גרם לנו לא ללכת לבנות המון קיבולת עם סט ספציפי של דורות.

נאדלה הסביר שבכל 18 חודשים, OpenAI היו צריכים פי 10 יותר כח מחשוב בשביל לאמן את הדור הבא של המודלים שלהם, וזו לא בניה שמיקרוסופט התלהבה לממן:

הדבר החשוב יותר הוא לאזן, לא רק לאמן, אלא להיות מסוגל להגיש את המודלים האלה בכל העולם. כי בסוף היום, קצב המונטיזציה הוא מה שמאפשר לנו להמשיך את המימון. ואז התשתית עמדה לדרוש מאיתנו לתמוך במספר מודלים.

[...] אי אפשר לבנות תשתית שהיא optimized עבור מודל אחד. אם תעשו את זה, מה אם תפגרו מאחורה? למעשה, כל התשתית שבניתם תהיה בזבוז. אתם די צריכים לבנות תשתית שיכולה לתמוך במספר משפחות ושושלות של מודלים. אחרת כל ההון שתשקיעו, optimized לארכיטקטורת מודל אחת, אומרת שאתם מרחק פריצת דרך אחת כמו MoE, וכל טופולוגיית התקשורת שלכם עפה מהחלון. זה דבר מפחיד.

אני לא יכול שלא לעצור להצביע על כך שזה בדיוק ההיפך המוחלט ממה שנאדלה אמר בקיץ 2023, רגע לפני ניסיון הפוטש בסאם אלטמן (על בינה מלאכותית והתנהגות אנושית, מהדורה 55: סאם אלטמן חזר), כשהסביר בזמנו למה האינטגרציה ההדוקה עם OpenAI היא דווקא יתרון עבור מיקרוסופט! אבל לפחות הוא דיבר בצורה אותנטית ופתוחה, והסביר שאת ההשקעה העצומה בבניית תשתית לאימון הדורות הבאים של GPT הם העדיפו להשאיר לאורקל וסופטבנק; זה לא שמיקרוסופט עצרה את ההשקעה בבניית דאטה סנטרים, היא פשוט שינתה אסטרטגיה:

אז ברגע שאמרנו שזה המצב, פשוט שינינו כיוון למסלול שאנחנו עכשיו בו [...] אנחנו קונים את כל הקיבולת שאנחנו יכולים, בין שזה לבנות, לחכור, או אפילו GPUs as a service. אבל אנחנו בונים את זה למקום שבו אנחנו רואים את הביקוש והצרכים שלנו. לא רצינו להיות רק ספק בשביל חברה אחת ושיהיה לנו ביזנס עצום עם לקוח אחד. זה לא ביזנס, אתם צריכים פשוט להתמזג עם החברה הזו.

על קונספט ה״fungible fleet״ נאדלה הרחיב גם בשיחת הועידה עם האנליסטים בחודש שעבר:

זה שילוב של fungibility ואופטימיזציה מתמדת שמאפשר לנו לספק את ה ROI [החזרה על השקעה] וה TCO [עלות כוללת] הכי טובים לנו וללקוחות שלנו. למשל, במהלך הרבעון, הגדלנו את קיבולת הטוקנים עבור GPT-4.1 ועבור GPT-5, שניים מהמודלים שהכי בשימוש, ביותר מ-30% פר GPU.

[...] העיקרון הבסיסי, לבנות צי שהוא fungible על פני כל הגלובוס ועבור צד-ג׳ ועבור מיקרוסופט ובשביל מחקר. אז זה למעשה מה שעשינו. ואז כשמגיע ביקוש שלא מתיישב עם המטרה הזו, שהוא מרוכז מדי, מבחינת לקוח או מיקום או עיוות כלשהו, כן?

אני חושב שאיימי [הוד, סמנכ״לית הכספים של מיקרוסופט] אמרה כמה דברים חשובים. כשאתם חושבים על פרופיל המרג׳ין של הייפרסקיילר, חייבים לזכור את זה, הרכיב של האצת AI. אבל יש גם מחשוב, יש אחסון. אז אם הביקוש מגיע רק לפרמטר אחד, זה לא באמת עסק ארוך-טווח שאנחנו נרצה להיות בו.

נאדלה הרחיב לגבי האסטרטגיה המודולרית של מיקרוסופט ביחס לבינה מלאכותית כבר בריאיון לבן תומפסון בשנה שעברה; הזכרתי את זה במהדורה 81, כמו גם את התיאוריה שכריסטנסן פיתח ביחס לאופן שבו גישות מודולריות וגישות אינטגרטיביות – כמו זו של גוגל, שבונה בעצמה את ה-stack כולו, מהמעבדים דרך המודלים ועד לפלטפורמה שמארחת אותם – באו לידי ביטוי בהיסטוריה של תעשיית הטק. בנקודת הזמן ההיא, מיקרוסופט הייתה איפשהו באמצע, עם פלטפורמה שהותאמה בעיקר למודלים של OpenAI.

מעניין לראות איך מיקרוסופט נעה מהקצה האינטגרטיבי ערב ניסיון הפוטש באלטמן ב-2023, למעין נקודת ביניים בזמן הריאיון ההוא ב-2024, וכל הדרך לגישה המודולרית כעת בסוף 2025.

ההתקדמות של גוגל בגישה האינטגרטיבית (עוד על זה בהמשך) עושה את זה הגיוני עבור מיקרוסופט ללכת לקצה ולהישען בכל הכח על גישה שהיא מודולרית באופן מלא. ככה היא יכולה למצב את עצמה בתור אלטרנטיבה לגוגל: לקוחות קלאוד שירצו להימנע מנעילה לתוך התשתית של גוגל, יוכלו לבחור באז׳ור.

זה כנראה מה שמסביר גם את ההכרזה השבוע על עסקה בין מיקרוסופט, אנבידיה, ואנת׳רופיק: לצד השקעה של שתי הראשונות באנת׳רופיק (מה שהוסיף לחששות הגואות סביב בועת AI), מודל קלוד של אנת׳רופיק יהיה זמינים באז׳ור. זה כמובן מגביר את ה״fungibility של הצי״ בשירות הקלאוד של מיקרוסופט. זה יהפוך את אנת׳רופיק, באופן מעניין, לחברה היחידה שמציעה מודל frontier זמין בכל שירותי הענן הגדולים1 — גוגל, אמזון, ומיקרוסופט.

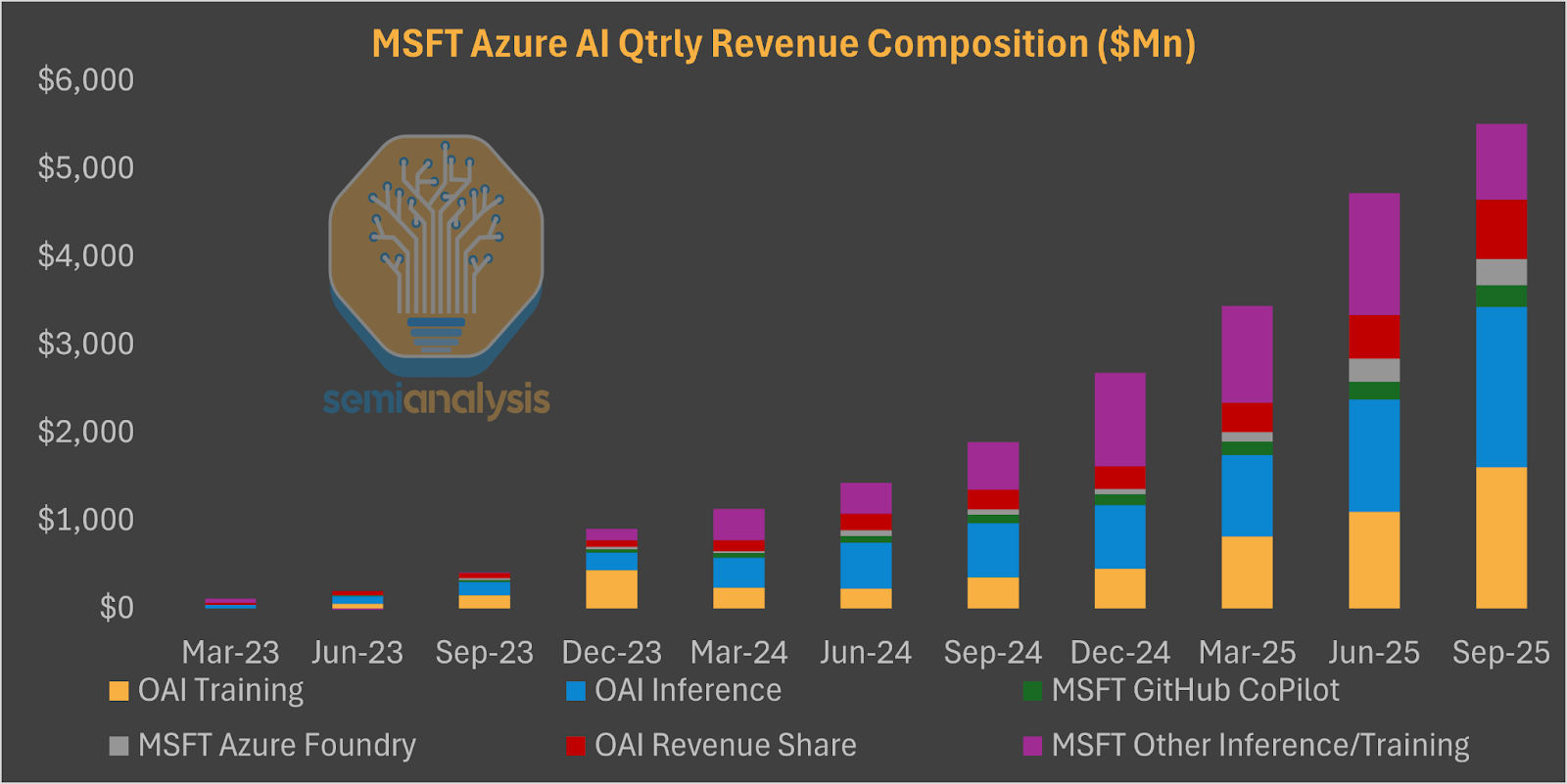

את המאמץ לגוון במקורות ההכנסה של אז׳ור אפשר לראות ב דו״ח מקיף שפרסמה פירמת המחקר SemiAnalysis (באופן מעניין, מי שמוביל אותה הוא דילן פאטל, שגם היה אחד משני המראיינים ששוחחו עם נאדלה). יש הרבה פרטים מעניינים בדו״ח, ואני ממליץ לקרוא את כולו.

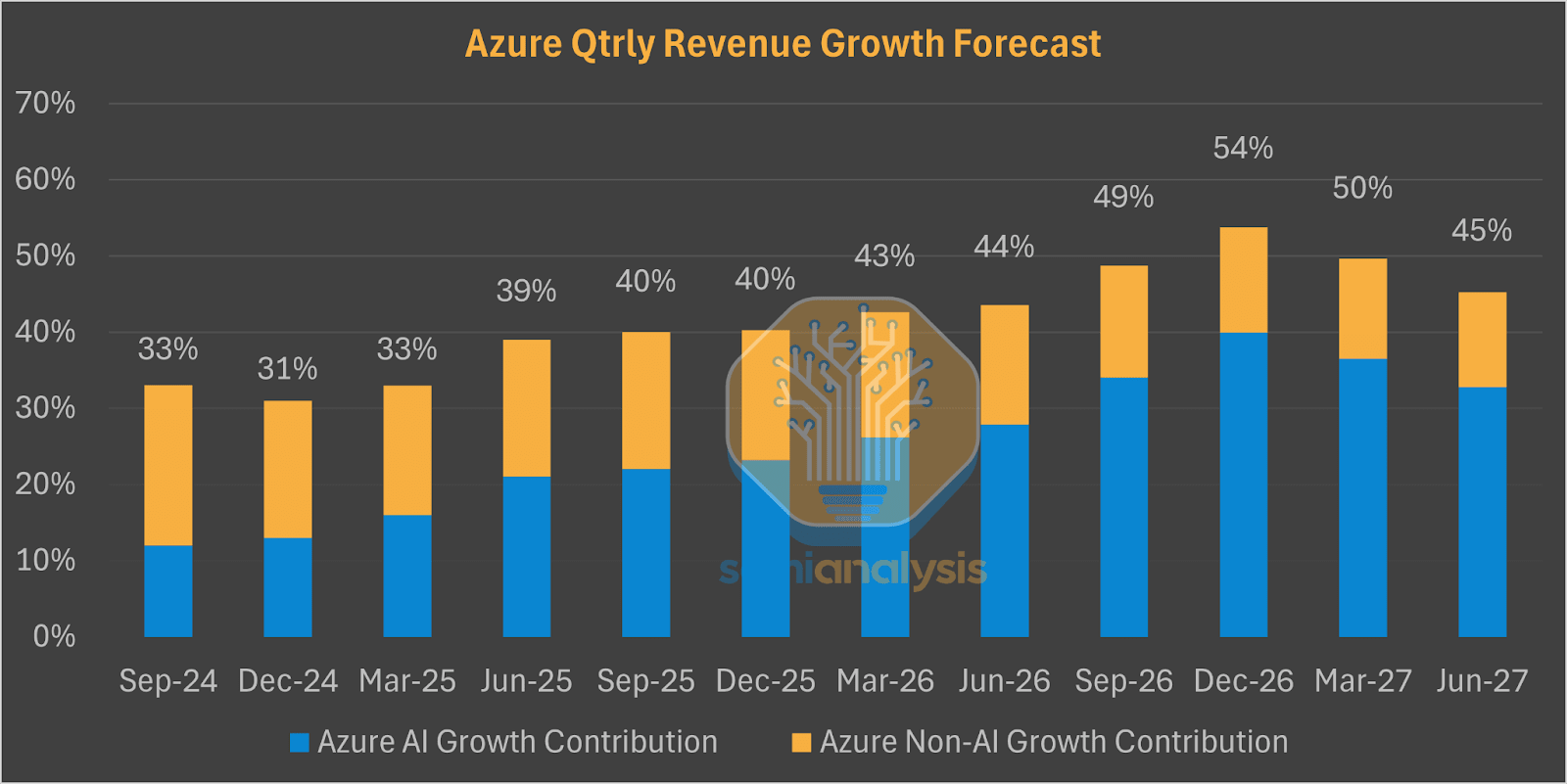

והנה עוד גרף שהיה קשה שלא להתעכב עליו: אני לא יודע עד כמה התחזית הזו תתממש, אבל מדהים לחשוב שהצמיחה בהכנסות של אז׳ור עשויה להאיץ ל-54% ברבעון האחרון של 2026.

אבל זה נוגע בעיקר לפעילות ה IaaS וה PaaS של החברה, שנראים כמו אלטרנטיבה מודולרית טובה לאנטרפרייזים שלא רוצים להיות נעולים לפיתרון האינטגרטיבי של גוגל; עסקי ה SaaS של מיקרוסופט – בעיקר חבילת התוכנה של מיקרוסופט אופיס 365 – היא עניין אחר; אחזור אליו אחרי שנדבר על ההשקה של גוגל השבוע:

ג׳מיני 3 פותח פער

כתבתי באפריל – בתקופה שבה הסנטימנט הכללי היה די פסימי לגבי עתידה של גוגל ב AI – שהתקווה הגדולה עבורם היא שאולי מודלי שפה גדולים יכולים להמשיך להשתפר באופן שיאפשר ליצור יתרון תחרותי – מתוך מהדורה 112:

הקונצנזוס הנוכחי הוא שמודלי שפה גדולים הם קומודיטי, והמירוץ הוא לשלב אותם במוצר מנצח. איך תעריכו את הסיכויים של גוגל במירוץ כזה? בעוד שאני לא מצליח להיזכר במקרה אחד שבו גוגל ניצחה הודות לכך שהיה לה מוצר קונסיומר מלוטש יותר, אני יכול לחשוב על הרבה קטגוריות מוצר שבהן גוגל ניסתה — ונכשלה — להשיג בסיס משתמשים משמעותי. גוגל פלוס כנראה עדיין נותרת בתור הדוגמא המייצגת. (אני לא מנסה לפגוע באף אחד; באופן אישי עבדתי בעצמי על מוצרים שנכשלו-בלהשיג-בסיס-משתמשים-משמעותי במהלך השנים שלי בגוגל).

אבל כמה מוצרים של גוגל כן הצליחו בגדול: תחשבו על ג׳ימייל, שבדיוק חגג 21 שנים מאז השקת המוצר ב-1 באפריל 2004. זו נראתה כמו מתיחה מעולה; אין סיכוי שגוגל מציעה נפח אחסון בלתי מוגבל לתיבת האימייל שלכם בחינם. ג׳ימייל מעולם לא הציעה חוויית משתמש יוצאת דופן, אבל זה היה בסדר; המוצר ניצח הודות לתשתית בסקייל הגבוה העדיפה, ו flywheel של ביג דאטה (למשל ככל שיותר אימיילים עוברים דרך גוגל, כך משתפר סינון הספאם). אה, ודרך אגב - אחרי השקעה גבוהה על פני מספר שנים – גוגל סגרה את הניסיון שלה לבנות אפליקציית אימייל חדשנית יותר. ג׳ימייל אמנם השתפר, אבל הנקודה שלי היא שיכולת לבנות מוצרים עם חוויית משתמש ברמה גבוהה, מעולם לא הייתה היתרון היחסי של גוגל.

הספקטיות סביב AI וגוגל היא מובנת: בניגוד לשליטה המוחלטת של גוגל בחיפוש, ג׳מיני נתפסת בתור עוד אחד משורה של צ׳אטבוטים מבוססי AI. ולמה שאפליקציית ה AI של גוגל תצליח יותר מאשר אפליקציות הרשת החברתית או ההודעות או התשלומים או המוזיקה שלה?

מה אם יתברר, עם זאת, שהקונצנזוס הנוכחי הוא שגוי, ומודלי AI אינם קומודיטי? בדיוק כמו חיפוש בשנת 2000, ייתכן שטכנולוגיית AI יכולה להיעשות עד כדי כך טובה יותר – ומהירה יותר וזולה יותר – שיהיה אפשר לפתח יתרון טכנולוגי משמעותי ויציב? ייתכן שהתשובה היא לא, אבל התקווה הגדולה ביותר של גוגל בבינה מלאכותית – לפחות בכל מה שנוגע לקונסיומר – היא ש, שוב, ״הובלה טכנולוגית תתורגם בנקודה מסויימת לעסק רווחי״.

אסטרטגיית ה AI של גוגל דומה באופן מובהק לזו שעשתה את מנוע החיפוש כל כך מצליח: אינטגרציה הדוקה לאורך כל ה stack – מהחומרה לדאטה למודלים לתשתיות הענן לאפליקציות; הכל proprietary , מפותח (ועובר אופטימיזציה) על ידי גוגל. זה לא מבטיח הצלחה, אבל זה הסיכוי הכי טוב של גוגל למנף את היתרון היחסי שלה.

שאלת המפתח היא האם התשתית האינטגרטיבית של גוגל מובילה לעלויות inference נמוכות באופן משמעותי, מה שיצדיק מנטליות של ״AI הוא זול מדי״. מירוץ החימוש כבר בעיצומו ב AI, כשחברות טק גדולות ממהרות להשוות ולהעלות את ההוצאה של האחרות על GPU ודאטה סנטר. אם גוגל תיהנה מתשואה גבוהה יותר על הוצאה בכל מה שנוגע ללהגיב לשאילתות AI – בהשוואה ל OpenAI שמשתמשת במעבדי אנבידיה באמצעות התשתית של מיקרוסופט – אז גוגל צריכה להוציא כמה שהיא רק יכולה על הפצה של AI; יתרון עלויות משמעותי יגרום לזה ששחקנים אחרים יצטרכו להוציא הרבה יותר מגוגל רק כדי להישאר במשחק.

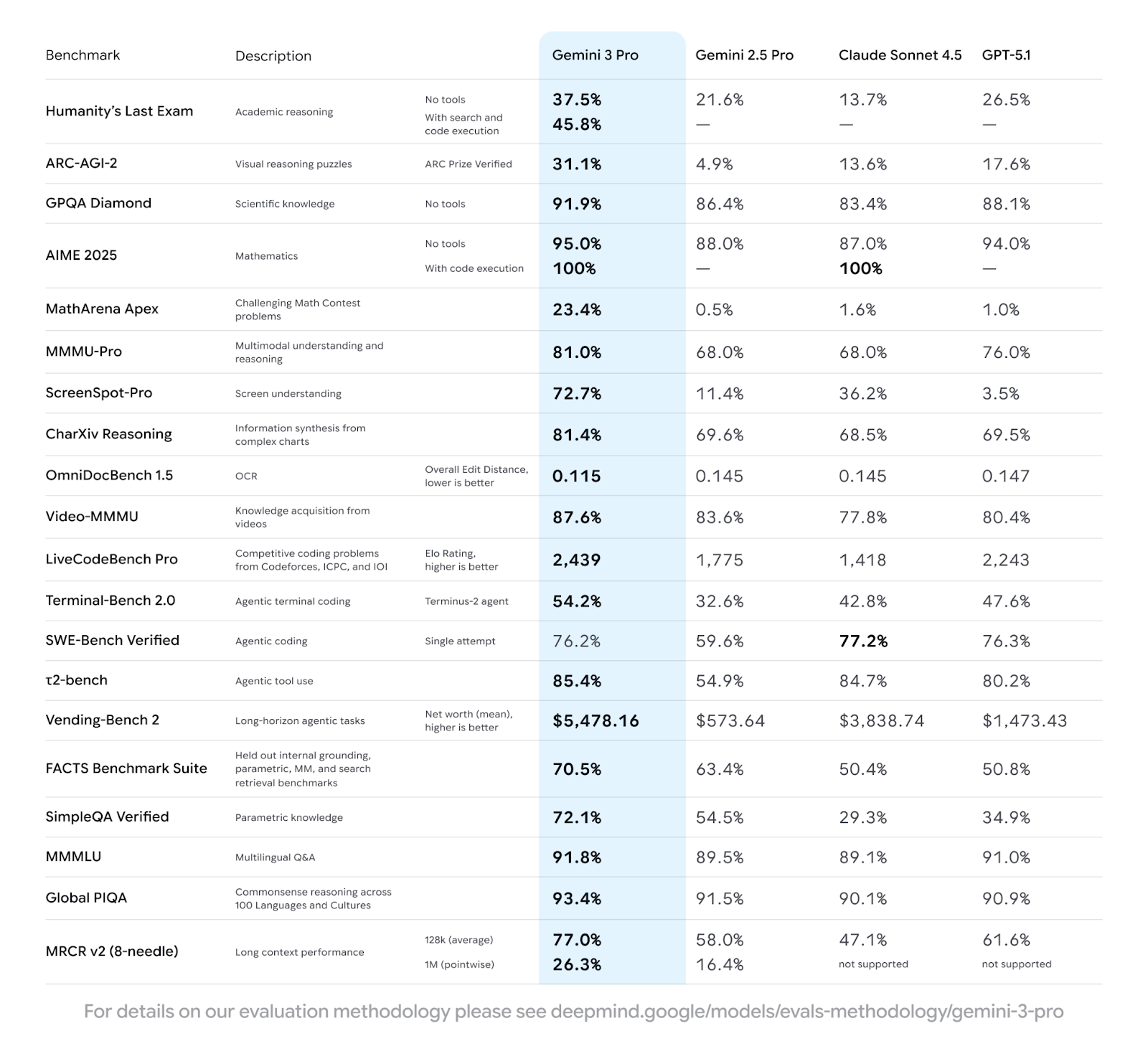

ייתכן שהתרחיש הזה בדיוק מתממש לנגד עיננו עם ההשקה של מודל ג׳מיני 3 השבוע, שלפי נתוני הבנצ׳מארק מצדיקה את ההייפ שנוצר לקראתה:

בן תומפסון הצביע על נקודה מעניינת בנוגע לתמחור של ג׳מיני:

עד היום גוגל מינפה את תזרים המזומנים שלה והיתרון בעלויות כדי להציע את ג׳מיני במחיר נמוך יותר מאשר המודלים של OpenAI או אנת׳רופיק; מה שראוי לציון לגבי ג׳מיני 3, עם זאת – ואולי העדות הכי חזקה שגוגל עצמה מאמינה שג׳מיני 3 הוא עדיף ביחס לאלטרנטיבות – הוא שהתמחור שלו הוא יקר יותר מאשר GPT-5.1 (אם כי עדיין פחות יקר מ GPT-5.1-Pro והמודלים המתקדמים של אנת׳רופיק). נראה שגוגל טרם הסכימה לקבל שמודלים הם קומודיטי; עד כמה שהם צודקים זה יהיה מאד טוב לשולי הרווח של החברה בטווח הארוך (או שייתכן שזה מודל יקר מאד להגיש, מה שיהיה דובי יותר עבור גוגל).

וסיכם בתיאור דינמיקה מעניינת שעשויה להתפתח בעסק הקלאוד של גוגל, והפוזיציה התחרותית שלו מול מיקרוסופט, בעקבות היתרון של ג׳מיני והגישה האינטגרטיבית:

זה המקום שבו זה נהיה ממש מעניין: אם תסתכלו על פרדיגמות מחשוב קודמות, כולל המחשב האישי והסמארטפון, הייתם מצפים שהאופציה האינטגרטיבית תצליח הכי הרבה בשוק הקונסיומר, בעוד שהאלטרנטיבה המודולרית תהיה המועדפת על ידי ארגונים שכמהים להימנע מנעילה. OpenAI, עם זאת, עדיין מחזיקה בהובלה בקונסיומר; נראה שזה מוביל למסקנה שההזדמנות הגדולה של גוגל היא באנטרפרייז, אבל עד כמה החברה תושפע לרעה מהעובדה שארגונים עלולים להסס ללכת אול-אין עם גוגל, בידיעה שזה אומר שהם עלולים להינעל ל-stack של גוגל?

זה המקום שבו הפער של גוגל [באיכות של מודל השפה שלה לעומת המתחרות] – ו, עד כמה שזה קיים, היכולת שלה להרחיב אותו – עומדת להיות משמעותית. אם ג׳מיני אכן טוב יותר ב agentic workflows, לקחת את הדוגמא הכי רלוונטית, אז ארגונים, כמהים אחר פוטנציאל החיסכון בעלויות ש AI מציע, עשויים להחליט שסיכון הנעילה שווה את זה; אם הפער הוא פחות מכפי שנראה כעת, או שהוא חמקמק, אז לאינטגרציה של גוגל עלולים להיות חסרונות מבחינת למצוא שוק גדול כפי שאולי הייתם מצפים.

כמובן שזה לא כל מה שמשנה: ג׳מיני יעמוד מאחורי כל האפליקציות והשירותים של גוגל, ובאופן מרשים, הושק מהיום הראשון כחלק מ AI Mode של Google Search. בנוסף … זה ש AI הוא בעיקר טקסט לא אומר שזה לנצח יהיה בעיקר טקסט, והפער של גוגל בתמונות ווידאו כבר התבסס. אכן, זהו הקייס השורי האולטימטיבי עבור גוגל: כפי שאומרים, AI כרגע הוא הכי גרוע שאי פעם יהיה; ייתכן שנסתכל אחורה בקרוב ונגיד שזה היה הפער הכי קטן שאי פעם היה לגוגל.

גילוי נאות: לונג גוגל

סאטיה נאדלה ועתיד התוכנה

בחזרה לריאיון עם סאטיה נאדלה — יש קטע מרתק שמתחיל בסביבות דקה 29, שבו פאטל ניסה לתהות לגבי כמה רלוונטיות יהיו אפליקציות כמו מיקרוסופט אקסל בעידן ה-AI. זה מוביל לתהיות פילוסופיות די מעניינות על עתיד המחשוב.

פאטל: אני עדיין תוהה אם זה לא מפספס הסתכלות קדימה על יכולות ה AI, שבה אתה מדמיין מודלים כפי שהם קיימים היום. זה לוקח צילום של המסך שלך, אבל זה לא יכול להסתכל בכל תא או לדעת מה הנוסחא. אני חושב שמודל מנטלי טוב יותר הוא פשוט לדמיין שהמודלים האלה יוכלו להשתמש במחשב טוב כמו שבני אדם יכולים. עובד ידע אנושי שמשתמש באקסל יכול להסתכל על הנוסחאות, יכול להשתמש בתוכנה אלטרנטיבית, יכול להעביר דאטה בין אופיס 365 לבין תוכנה אחרת אם זה נחוץ, וכיוצא בזה. אם זה ככה, האינטגרציה עם אקסל לא חשובה כל כך.

נאדלה: זה בערך מה שאני אומר. אל תתייחס לאינטגרציה עם אקסל. אחרי הכל, אקסל נבנה ככלי בשביל אנליסטים. מעולה. אז כל AI שהוא אנליסט צריך שיהיה לו כלים שיוכל להשתמש בהם. יש להם מחשב. בדיוק כמו שבני אנוש יכולים להשתמש במחשב. זה הכלי שלהם. הכלי הוא המחשב.

מה שאני אומר הוא שאני בונה אנליסט שהוא למעשה סוכן AI, שבמקרה מגיע עם ידע מוקדם של איך להשתמש בכלים האנליטיים האלה.

[...] למעשה אני במובן מסויים מסתכל על זה ואומר שהעסק שלנו, שהיום הוא עסק של כלים למשתמש הקצה, יהפוך למעשה לעסק של תשתית לתמיכה בסוכנים שמבצעים עבודה. זו עוד דרך לחשוב על זה.

למעשה, כל מה שבנינו מתחת למיקרוסופט 365 עדיין הולכים להיות מאד רלוונטיים. אתם צריכים מקום לאחסן את זה, לעשות archiving, לעשות discovery, מקום לנהל את כל המשימות האלה. אפילו אם אתם סוכן AI. אז זו מעין תשתית חדשה.

נאדלה למעשה מציג עתיד שבו AI agents משתמשים בכלי התוכנה שמיקרוסופט מציעה, מה שכביכול מגדיל מאד את ה TAM עבור מיקרוסופט; מיקרוסופט 365 גובה פר רישיון, ובעולם כזה, מיקרוסופט תוכל להרוויח לפי מספר העובדים האנושיים כמו גם סוכני ה AI שישתמשו בכלים שהיא מציעה.

השאלה היותר עמוקה – שלשמחתי הרבה פאטל התעקש לעמת עם נאדלה – היא האם החפיר של מיקרוסופט יישמר גם במצב שבו סוכני AI עובדים עם סוכני AI אחרים; למה שבהכרח ישתמשו בכלים כמו מיקרוסופט אקסל, שנבנו עבור אינטראקציה עם בני אנוש. החפיר של מיקרוסופט 365 נובע מהרגלי שימוש והתניות שנטועות עמוק בקרב משתמשים בשר-ודם (מהדורה 128) ומעלויות החלפה גבוהות, אבל עלול לאבד מחשיבותו אם יתממשו סוף סוף ההבטחות על סוכני AI שיכולים לתפקד כעובדים אוטונומיים.

הזכרתי במהדורה 106 ריאיון שבו נאדלה טען שסוכני AI יאפשרו לרדד אפליקציות SaaS ארגוניות אחרות — כמו מאנדיי או סיילספורס — לעוד backend שהאפליקציות של מיקרוסופט ישאבו ממנו מידע; אבל אם זה יהיה אפשרי, מה ימנע לעשות את אותו דבר לאפליקציות של מיקרוסופט עצמן, ולהשתחרר מהנעילה שלהן?

פאטל: דרך להציג את זה – לפחות האופן שבו אני כרגע חושב על זה, ואשמח לשמוע את ההשקפה שלך – היא שכל חברות המודלים כרגע בונות סביבות לאמן את המודלים שלהם להשתמש באקסל או קניות באמזון או מה שזה לא יהיה, להזמין טיסות.

אבל באותו הזמן הן גם מאמנות את המודלים האלה לבצע מיגרציה. כי זה בוודאי הדבר המיידי בעל ערך: להמיר מערכות מבוססות מיינפריים למערכות קלאוד סטנדרטיות, להמיר דאטהבייסים באקסל לדאטהבייסים אמיתייים עם SQL, או להמיר מה שנעשה בוורד ואקסל למשהו שיותר ניתן לתכנות ויעיל יתר במובן הקלאסי. דברים שהיו יכולים להתבצע גם על ידי בני אדם, זה פשוט לא cost-effective שמפתח תוכנה יעשה את זה.

נראה שזה מה שכולם עושים עם AI, לפחות במשך השנים הקרובות, כדי ליצור ערך מאסיבי. איך מיקרוסופט משתלבת לתוך זה, אם המודלים יכולים להשתמש בכלים בעצמם כדי לעשות מיגרציות? כן, למיקרוסופט יש עמדה דומיננטית בדאטהבייס ו-storage וכל הקטגוריות האלה, אבל השימוש באקוסיסטם של אופיס הולך להיות משמעותית קטן יותר, בדיוק כמו שהשימוש באקוסיסטם של המיינפריים יכול אולי להיות קטן יותר [...]

נאדלה: בסוף היום הולכת להיות כמות זמן גדולה שבה זה הולך להיות עולם היברידי, כי אנשים עומדים להשתמש בכלים האלה שהולכים לעבוד עם סוכנים שחייבים להשתמש בכלים האלה, והם יצטרכו לתקשר אחד עם השני. מהו התוצר שאני מפיק שאחר כך בן אדם יצטרך לראות? כל הדברים האלה יהיו שיקולים אמיתיים בכל מקום, התוצרים, הקלט. אני לא חושב שזה יהיה פשוט ״זהו, עשיתי מיגרציה ממשהו״. השורה התחתונה היא שנצטרך לחיות בעולם ההיברידי הזה.

נאדלה כמובן רוצה להציג את הקייס שבו עדיין יש צורך להישען על תוכנה של מיקרוסופט; הטיעון הוא שייקח הרבה זמן להגיע לאוטונומיה מלאה של סוכני AI בעבודה ארגונית, ובמהלך התקופה ההיברידית הארוכה שבה בני אנוש יעבדו לצד סוכני AI — יהיה צורך באפליקציות כמו מיקרוסופט אקסל.

זה הזכיר לי את הטיעון של מנכ״ל אובר דארה קוסרשאהי, על הרלוונטיות של אובר בעידן של רובוטקסי אוטונומי (מהדורה 115): יידרשו הרבה שנים בשביל רובוטקסי אוטונומי להגיע לסקייל מלא, שבמהלכן יהיה צריך להישען על אובר כדי לאפשר את המודל ההיברידי שימלא פערים בביקוש עם נהגים אנושיים.

זה מוביל לעוד קווי דמיון מעניינים: הרבה ממה שמעכב את האימוץ של נהיגה אוטונומית זה הצורך לבנות את זה בסביבה שהותאמה עבור נהגים אנושיים — חוקי התנועה, סימוני הנתיבים, התמרורים — ולהשתלב בה לצד נהגים אנושיים. הרחבתי בפרק 54 של אופטיקאסט על כך שהיה יותר קל לבנות רובוטקסי אוטונומי אם היינו בונים את מערכת הכבישים מחדש, באופן שמותאם למחשבים שינהגו בה. במקום אלגוריתם של עיבוד תמונה שמבין אם האור ברמזור הוא ירוק או אדום, למשל, יהיה אפשר להחליף את הרמזור בשידור של סיגנל דיגיטלי. ואולי כשאין נהגים אנושיים, בכלל לא יהיה צריך רמזורים וחוקי תנועה אם המחשבים יוכלו לתקשר ולתאם ביניהם ולהימנע מתאונות. התנועה תהיה חלקה ויעילה יותר, בלי החיכוך של להכריח רובוטים לציית לתקנות שנוצרו עבור המגבלות של בני האדם.

העניין הוא שאנחנו לא נבנה את כל הכבישים מחדש; קשה מאד לעשות דברים מהסוג הזה בעולם הפיזי שמורכב מאטומים. בעולם שמורכב מביטים, לעומת זאת, זה עשוי להגיע מהר יותר! מה שמוביל לשאלה דומה: האם אפליקציות כמו מיקרוסופט אקסל, הן לא המקבילה של עולם העבודה הארגוני לרמזורים ותקנות תנועה? מנגנונים שהתפתחו והותאמו לעבודה — או נהיגה — שמתבצעת על ידי בני אדם. אם נגיע למצב שבו עבודה מתבצעת על ידי סוכני AI שמתקשרים עם סוכני AI אחרים — למה שנרצה להכריח אותם להשתמש במיילים ומסמכי אופיס? זה דומה ללהכריח רובוטקסים לעצור כשיש אור אדום ברמזור, כי אולי רובוטקסי אחר יעבור בצומת. זה רק מסיבות היסטוריות, ובוודאי לא המודל האופטימלי עבור עולם של אוטונומיה מלאה.

נאדלה התייחס גם למחשבה הפילוסופית הזו, והסביר שבדיוק מהסיבה הזו מיקרוסופט עבדו על לאפשר גישה ברמה נמוכה יותר, ופיתחו ממשק שנועד לאפשר לסוכני AI לעקוף את שכבת הממשק הגרפי של אפליקציות אופיס. אני קצת קורא בין השורות, וזה נשמע כאילו בחזון הזה UI ייווצר on-the-fly, רק במצבים שנדרשת אינטראציה עם בן אנוש.

זה מתחבר לקונספט של Voidware — דמו שאוהד אדר-פרסמן הראה לי בקיץ האחרון, לאפליקציית ווב שרצה עם LLM בלבד ובלי שום קוד מאחוריה. כתבתי בזמנו על השלכות אפשריות לעתיד התוכנה. וגם לאחד הפיצ׳רים שגוגל הכריזה עליהם השבוע — ואולי מוכיח שהקונספט הזה של UI-on-demand כבר עובד — Generative UI (שבאופן שהיה לי נחמד לגלות, נבנה על ידי חבריי לצוות מהתקופה שעבדתי בגוגל בעידן אחר לגמרי): היכולת של ג׳מיני ליצור UI וובי עשיר, בזמן אמת, בתגובה לפרומפט.

כל זה אולי עוד רחוק, אבל מרתק (וקצת mind-bending) להרהר בקונספט הזה.

וויקס ובייס44

עוד בגזרת “AI יכול לייצר אתרי אינטרנט” —

דרך טובה להבין את הלך הרוח בוויקס תמיד הייתה לבחון מה הדבר הראשון שהמנכ״ל אבישי אברהמי בוחר להגיד לאנליסטים ומשקיעים. במהלך אופריית הצמיחה המואצת של קוביד – ועמוק מדי לתוך ההאטה של 2022 – אברהמי פתח את דבריו בחזון, המוצר, הגודל העצום של השוק וההזדמות; מילות הפתיחה של יום המשקיעים ב-2023, לעומת זאת, כבר היו ״בואו נתחיל מלדבר על free cash flow״. והשבוע, שיחת הועידה שהנהלת וויקס ערכה לאחר פרסום דו״ח הרבעון השלישי, נפתחה – באופן לא מפתיע – במילים ״וייב קודינג״.

אברהמי הסביר בהתלהבות את גודל ההזדמנות שניצבת בפני וויקס. התיאור שלו הזכיר לי את מודל עקומת הסמיילי, שעליה כתבתי לאחר הרכישה של בייס44 בחודש יוני האחרון: בייס44 פונה לקצה השמאלי ביותר של העקומה: היא מתעדפת פשטות ונוחות של שימוש, גם על חשבון הקרבה מסויימת ביכולות, כדי לכוון לאנשים ללא רקע או נטיה טכנית – בדיוק כפי שוויקס עשתה בתחילת דרכה. זה היה חלק מהמפתח להצלחה המוקדמת של וויקס, ואותו אתוס חלחל בירושה למאנדיי, והיווה גם חלק מסוד ההצלחה שלה.

אני חושב שלא שמעתי את אברהמי נלהב ומלא באנרגיות ככה, מאז הצמיחה המואצת של קוביד (אופטיקאסט פרק 23 - הסיפור של וויקס); ולמרות זאת, המניה של וויקס קרסה בכמעט 20% ביום המסחר שלאחר פרסום הדו״ח. היא השלימה ירידה של כמעט 60% מהשיא שאליו הגיעה בתחילת השנה.

הסיבה היא, ככל הנראה, שלצד ההאצה בתחזית ההכנסות השנתית של וויקס, שנובעת מהציפיה של BASE44 – שהוקמה רק לפני פחות משנה – להגיע לקצב הכנסות שנתי של לפחות 50 מיליון דולר עד סוף 2025, ההנהלה בעיקר הציגה התלהבות בסגנון חשיבת חוף מערבי מגודל ההזדמנות שבייס44 מייצגת; מבחינת המספרים, לעומת זאת, וויקס נתנו לאנליסטים בעיקר סיבות לדאגה בכל מה שקשור לחשיבת חוף מזרחי.

הנה מתוך הדברים שאמר סמנכ״ל הכספים ליאור שמש:

[...] אנחנו רואים את הצמיחה בהכנסות עבור בייס44 מעל הציפיות הראשוניות שלנו. הרוב הגדול מאד של המשתמשים האלה הם על תכנית מנוי חודשית, בניגוד גדול לשיעור של 80% ממשתמשי וויקס שנמצאים על תכניות לטווח של שנה או יותר. זה מיתרגם לעקומת הזמנות לינארית עבור בייס44, בהשוואה להתנהגות ההזמנות בתשלום-מראש של וויקס. כתוצאה מכך, מרבית ההזמנות של בייס44 צפויה להגיע ברבעונים העתידיים ככל שהקוהורטים החודשיים האלה נבנים ומחדשים את המנוי. עם זאת, העלויות שנלוות למשתמשי בייס44 הללו משפיעות על הנתונים הפיננסיים היום. חוסר ההתאמה בין הזמנות והוצאות תפעול מוביל לרוח-פנים בטווח הקצר לתזרים המזומנים החופשי.

אנחנו גם צופים רוח-פנים בטווח הקצר לרווח התפעולי בעודנו נושאים בעלויות הקמה והשקעות צמיחה ראשוניות בשביל בייס44, בזמן שההכנסות עולות, אבל נותרות לא-משמעותיות לשורה העליונה שלנו היום. שני האיזורים שבהם אנחנו רואים את מרבית ההשקעה הם עלות המכר והוצאות מכירה ושיווק. בצד עלות המכר, אנו נושאים עלויות עיבוד AI כדי לתמוך בביקוש העולה של בייס44. העלויות האלה נוטות להיות כבדות בהתחלה, עם משתמשים שחדשים צורכים יותר טוקנים של AI במהלך הבניה הראשונית שלהם. ההוצאות האלה מקזזות התייעלויות פרודוקטיביות AI מתמשכות ברחבי ארגון התמיכה בלקוחות, ושיפור במרג׳ין הגולמי של פתרונות עסקיים. כתוצאה, המרג׳ין הגולמי הכללי ברבעון השלישי היה 69%, מעט מתחת ל-70% ברבעון השני כצפוי.

[...] הוצאות מכירה ושיווק עלו 23% ביחס לשנה הקודמת בזמן שבנינו והפעלנו את אסטרטגיית השיווק של בייס44. זו תוצאה של מיתוג מואץ והשקעות ברכישת לקוחות מעל התכנית הראשונית שלנו באוגוסט, כדי לתפוס ביקוש חזק מהצפוי, בייחוד במחצית המאוחרת של הרבעון. אני מעודד מאד מהזמן להחזר על השקעה בבייס44, במיוחד בשלב כל כך מוקדם, סימן לחוזק מתמשך של המשתמשים שעדיין לא משתקף בדו״ח הרווח וההפסד בגלל דינמיקת המנויים החודשיים.

ראינו גם עליה מעטה בהוצאות המחקר ופיתוח, שעלו 7% לעומת הרבעון השני כתוצאה מתקורה גבוהה יותר, AI, והוצאות אחרות כמתוכנן.

כתוצאה, הרווח התפעולי המתואם היה 90 מיליון דולר או 18% מההכנסות ברבעון השלישי. זה לא כולל 35 מיליון דולר של עלויות שקשורות לרכישה, בעיקר תשלומי earn-out [גמול על עמידה ביעדים] לצוות של בייס44. אנחנו צופים שתשלומי earn-out ימשיכו לגדול ככל שקצב ההכנסות השנתי של בייס44 מתקרב לקצה העליון של יעדי הביצועים השאפתניים שהוצבו עבורם.

זה בהחלט עורר בהלה; הדבר הראשון שהאנליסטים שאלו עליו היה שיעור ה churn של בייס44 – שאלה שאברהמי הגיב עליה באופטימיות, אבל מבלי להציע נתונים:

יגאל ארוניאן, חטיבת המחקר של סיטיגרופ, דירקטור של מחקר מניות אינטרנט:

אז כמה על בייס44. אנחנו יכולים רק לצלול לדינמיקה של מנויים חודשיים מול הסוג המסורתי יותר של מנויים שנתיים שאתם מקבלים עבור הליבה של וויקס? מה אתם רואים שם במונחים של churn ודינמיקות המנויים האלה? והאם ככל שיותר אנשים נרשמים למנוי חודשי, האם אתם מצליחים יותר ויותר לגרום להם להירשם למנוי שנתי עם הזמן? מה הציפיה? איך זה משנה את הצפי שלכם לגבי השקעות כשהמרג׳ינים ירדו פה? [...]

אבישי אברהמי, וויקס.קום, קו-פאונדר, יו״ר ומנכ״ל:

ובכן, זה אבישי. אני חושב שבנוגע לאחוזים, כמובן, בשלב הזה, נשענים יותר לכיוון מנוי חודשי לעומת מנוי שנתי. וראינו את זה גם בוויקס בהתחלה. זה לוקח זמן לאנשים לסמוך על הפלטפורמה, ואז אני חושב שהם ירגישו יותר בנח לשלם על מנוי שנתי. ואני חושב שאנחנו בדרך לשם [...]

כשזה מגיע לצ׳רן, זה מוקדם להגיד, וזה משתנה מאד מהר. אז קשה מאד להגיד. כמובן, הצ׳רן גבוה יותר מהסטנדרט של וויקס, שכמעט ולא קיים, כמעט ואין צ׳רן [...] אבל בייס טוב יותר ממה שציפינו ואנחנו יודעים שיש כל כך הרבה שאנחנו יכולים לעשות. אז אנחנו מאד אופטימיים [...]

יגאל ארוניאן, חטיבת המחקר של סיטיגרופ, דירקטור של מחקר מניות אינטרנט:

אוקיי. דיברת, אבישי, בעבר על כך שהפלטפורמות האלה של וייב קודרס הן טובות בשביל prototyping. אבל בסופו של דבר, כשיש לך מוצר מוגמר הוא עומד לחיות במקום אחר, כי הרבה מה back-end כבר קיים. האם זה חלק מהגורמים לצ׳רן?

ומבחינת המרג׳ין הגולמי ועלויות AI, האם יש משהו שאתם יכולים לעשות שבשליטתכם מלבד הירידה בעלויות של LLM כדי להפחית עלויות, למשל להשתמש במידע הפנימי שלכם כדי לעזור לבנות לעומת לסמוך רק על LLM של צד-שלישי?

אבישי אברהמי, וויקס.קום, קו-פאונדר, יו״ר ומנכ״ל:

ובכן, אני לא הולך להיכנס פה לכל הפרטים, אבל כן, יש הרבה שאנחנו יכולים לעשות בנוגע לעלויות. זה לא מתועדף בשלב הזה. זה משהו שאנחנו גם חוקרים. אני חושב שהעדיפות עכשיו היא לבנות מוצר טוב יותר ולתפוס יותר נתח שוק. אבל אני חושב שבטווח הארוך – וטווח ארוך זה לא מספר שנים – אנחנו יכולים דרמטית לשפר את העלויות של AI בשביל בייס44. יש כל כך הרבה שאפשר לעשות מאימון המודלים שלנו לחלק מזה, משותפויות עם הספקים השונים, מהעובדה שהמציאות הפשוטה היא שהעלויות תמיד יורדות. אז אני חושב שיש כמות ענקית של הזדמנויות בשבילנו להוריד את העלות של AI בשביל בייס44.

אם לסכם את מה שההנהלה של וויקס מציגה:

1. עסק בניית האתרים של וויקס הוא נחלת העבר. הפוקוס של החברה הוא על ווייב קודינג.

2. ההכנסות של פעילות הווייב קודינג – בייס44 – צומחות מהר, אבל מהוות רק אחוז קטן וזניח מההכנסות של וויקס.

3. בניגוד ליציבות של העסק המסורתי של וויקס, המשתמשים של בייס44 בוחרים בתכנית מנוי חודשית ולא שנתית.

4. הצ׳רן של בייס 44 כנראה מאד גבוה.

5. המרג׳ין הגולמי של בייס44 נמוך מאד (ואולי אפילו שלילי), מה שפוגע באופן לא-זניח במרג׳ין הכללי של וויקס.

6. הוצאות השיווק והמכירה של וויקס עולות משמעותית כדי לשרת את בייס44.

7. הוצאות הפיתוח של וויקס עולות בגלל AI.

8. צפויים תשלומי earn-out נוספים לצוות של בייס44.

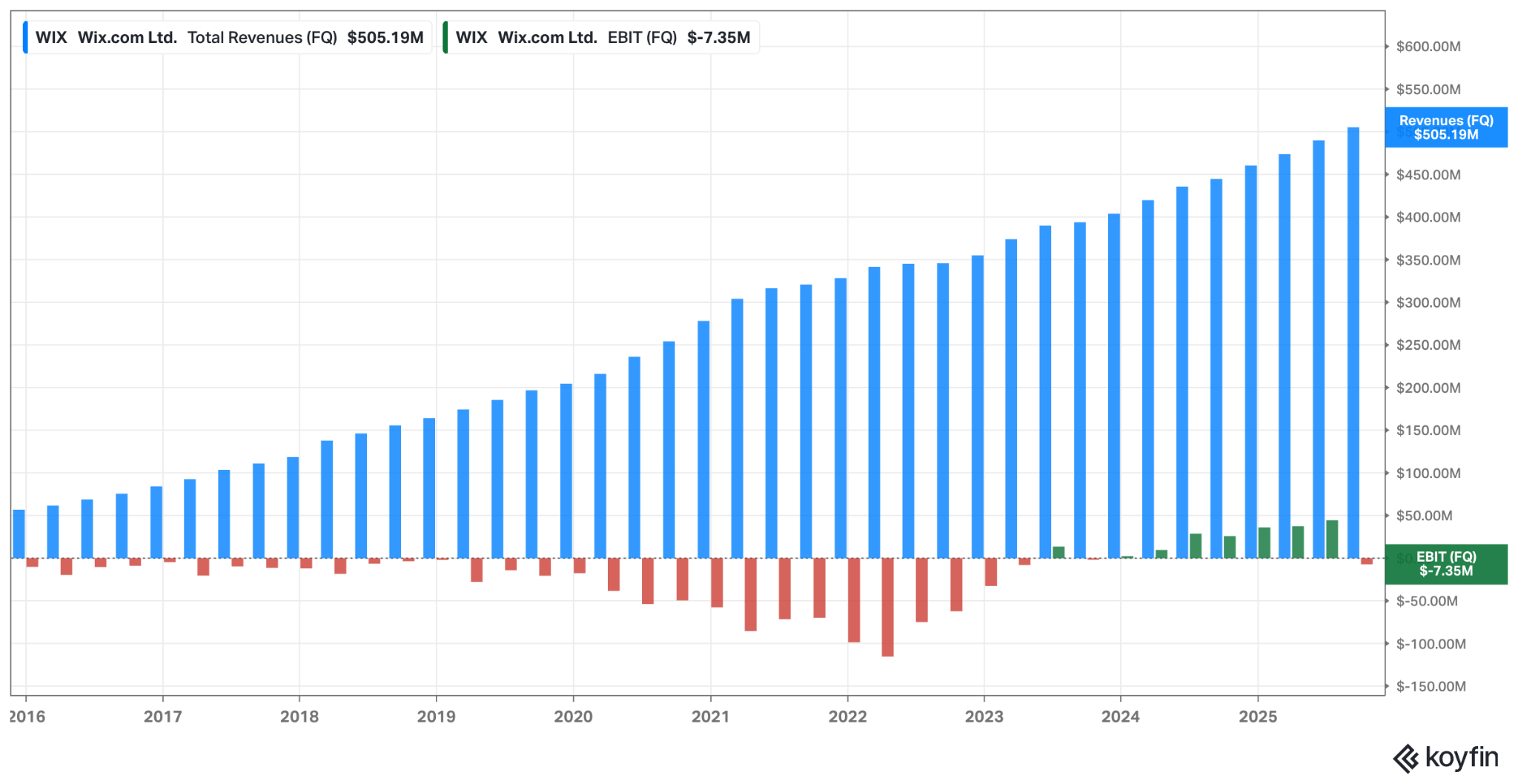

הגרף הזה מסכם את מה שכנראה הבהיל את האנליסטים – בתוך רבעון אחד, בייס44 מחקה את כל ההתקדמות של וויקס בנוגע לרווחיות מאז 2023, ודחף את החברה לטריטוריה של הפסד תפעולי2 (בקצה הימני של הגרף):

אפשר להבין למה שוק ההון לא היה שותף להתלהבות של אברהמי וחברי ההנהלה.

וויקס ודיסראפשן

אבל אני לא בטוח שנכון להיבהל מדי מהפרופיל הפיננסי הנוכחי של בייס44; המצב שבו וויקס מוצאת את עצמה עם AI הוא המצב הקלאסי של ה Innovator’s Dillemma: עסק הליבה המסורתי של וויקס הוא יציב וצפוי, עם חפיר חזק (בדמות עלויות החלפה עצומות), וצמיחה איטית שמאפיינת עסקים בשלב הבגרות והרוויה שלהם. זה העקומה העליונה בגרף המבריק שכריטסנסן כלל במאמר שלו מ-1995.

העקומה התחתונה מייצגת כלי ״וייב קודינג״, כמו שבוויקס מכנים אותם (למרות שזה לא מה שאנדריי קרפאתי בדיוק תיאר שטבע את המונח וייב קודינג); הם מתחילים מבסיס הרבה יותר נמוך, ובהרבה מובנים – כמו אמינות, אבטחה, יציבות, יכולות מתקדמות כמו ניהול משתמשים וגביית תשלומים – הם מוצר נחות לעומת כלי בניית האתרים של וויקס. אבל יש שם גרעין של פוטנציאל להיות טובים בהרבה מוויקס – מרחב האפליקציות שאפשר ליצור באמצעות בייס44 גדול בסדרי גודל מאשר כמות הטמפלייטים שמוצעים בעורך של וויקס. זה פשוט ידרוש זמן ומאמץ לשייף את כל הפינות – לטפל בענייני האמינות והיציבות והאבטחה, לכייל את מכונת המרקטינג, לבנות את המותג, להפחית את העלויות – ולעשות את כל מה שדרוש כדי לבנות מזה עסק שיש לו פוטנציאל לגמד אפילו את העסק הקיים של וויקס. וכן, גם להיות מאד רווחי בשלב בוגר יותר.

כשהנהלה כמו של וויקס ניצבת בפני מצב כזה, יש לה שתי אפשרויות מרכזיות:

1. להתעלם מהמוצר החדש, להפחית מהחשיבות שלו, להדגיש את עומק החפיר של המוצר הקיים שלה, ואת החסרונות שעדיין קיימים במוצר הבוסרי יותר, כמו בעיות האבטחה ואמינות, ולקבוע שהעלויות הגבוהות והתשואות הנמוכות שהוא משקף, לא יכולות להצדיק השקעה של משאבים.

2. להקצות משאבים למוצר החדש, מתוך חשיבת חוף מערבי והסתכלות על פוטנציאל בטווח הארוך, גם בלי שהמספרים יכולים להצדיק את ההשקעה הזו.

דיברנו כאן הרבה על מצבים שבהם הנהלה בוחרת – מתוך ניתוח אחראי ומחושב – בגישה הראשונה. זה מה שקרה לצ׳קפוינט, או אורקל, או אינטל. באופן אירוני, אם וויקס היו בוחרים באופציה הראשונה (ומעולם לא היו רוכשים את בייס44), כנראה שמחיר המניה היה היום גבוה יותר. אבל זו כנראה הייתה מתבררת כטעות במבט לאחור. וזה גם לא משהו שההנהלה של וויקס באמת יכולה לעשות, כי אז הם לא יהיו וויקס. הזכרתי פה את האופי ה״ישראלי״ שלהם: וויקס תמיד מיהרו לזנק על הזדמנויות חדשות, עוד מהימים הראשונים של החברה, שהחלה מלהציע שירות של יצירת עמודי מייספייס ועשתה פיבוט לאתרי אינטרנט. גם במחזורי השקעה קודמים, המרג׳ינים נפגעו כשוויקס ניסתה לבנות יכולות אי-קומרס כדי להדביק את Shopify, או לבנות את עסק השותפים כדי לקחת נתח שוק מוורדפרס. החברה לא הצליחה להגשים במלואו את החזון השאפתני שהציגה במקרים האלה, אבל הם בהחלט הגדילו מאד את בסיס הלקוחות שלהם. בסקייל מסויים גם המרג׳ינים הסתדרו.

בפוסט שפרסמתי לאחר הרכישה של בייס44, חשבתי שהגישה שוויקס הציגה – שמירה של בייס44 בתור ארגון עצמאי ונפרד – היא הדבר הנכון לעשות. זה עדיין נראה כאילו ההנהלה של וויקס עושה את הדברים הנכונים. זה כנראה הזמן הנכון לבצע איטרציות שיפור מהירות במוצר, וללחוץ על הגז בניסיון לתפוס נתח שוק. יהיה מספיק זמן להשקיע בהתייעלות ושיפור מבנה העלויות, במידה שהחברה אכן תצליח לבסס לעצמה נתח שוק משמעותי ויציב.

אבל האם וויקס תצליח לבסס נתח שוק משמעותי ויציב בעידן ה-AI? קשה לדעת! התחרות היא קשה, מול חברות כמו Lovable או Bolt שכבר צברו בסיסי לקוחות גדולים יותר, מתודלקות בכספי הון סיכון, ולא צריכות לבזבז זמן ותשומת לב על שאלות של אנליסטים פעם בשלושה חודשים. לבייס44 אין יתרוןן משמעותי בולט אל מול השחקניות האחרות בתחום. אפשר לתאר תרחיש שבו היא תצליח למנף את המשאבים של וויקס – כמו בסיס הלקוחות הקיים, הדאטה שנאסף ממנו לאורך הדרך, ומכונת דיירקט מרקטינג שנבנתה וכוילה במשך שני עשורים – כדי לחצוב בסופו של דבר נישה ברת הגנה בשוק החדש שיווצר. זה בהחלט מה שהחברה מנסה לעשות, כשהיא מכוונת לקצה עקומת הסמיילי, אבל אי הוודאות מאד גבוהה בשלב הזה.

בתרחיש חיובי של הצלחה אפילו-צנועה בשוק ה״וייב קודינג״ – בדומה להצלחות הצנועות שוויקס חוותה באי-קומרס ועם סוכנויות לבניית אתרים – הדו״חות הפיננסיים של וויקס כנראה ייראו טוב מאד בעוד כמה שנים. אבל יש גם דרכים שליליות שבהם הדברים עלולים להתפתח: הרקורד של וויקס הוא כחברה שהיא במידה רבה single-threaded: עסק השותפים, ומוצר ה Editor שאיפשר אותו, לא התרוממו עד שהחברה כולה עמדה מאחורי המאמץ; ומאותה סיבה – היעדר פוקוס של החברה כולה – פעילות האנטרפרייז כנראה מעולם לא צברה מומנטום. כרגע נראה שיותר ויותר מהמשאבים של הת׳רד הבודד של וויקס מופנים לבייס44. סימפטום אחד הוא שמוצר דגל חדש של וויקס לבניית אתרים, שהיה אמור להיות מושק בקיץ, נדחה לשנה הבאה. זה כנראה נכון להפנות תשומת לב ניהולית, ומשאבים נוספים, כדי לטפח את בייס44, אבל כנראה שהמחיר יהיה מידה מסויימת של הזנחה של עסק הליבה.

בטווח הארוך – בהקשר לדברים של נאדלה על עתיד התוכנה בעידן של סוכני AI – לא ברור עד כמה נשתמש בכלל באתרי אינטרנט ואפליקציות, כשנגיע לצד השני של טורנדו ה AI; בדומה למיקרוסופט, וויקס מנסים לגדר את עצמם גם שם, והכריזו על אינטגרציה עם ChatGPT וכלי אוטומציה כמו Zapier. הנקודה היא שאי הוודאות מאד גבוהה, וזה בטח לא מקל על אנליסטים שבינתיים ממדלים מרג׳ינים דועכים עבור חברה שגם ככה נמצאת בסכנה של אובדן רלוונטיות, אם לחזור לסיפור הקריסה במניה של וויקס השבוע.

אף חברה לא נועדה לחיות לנצח. ייתכן ש AI יהווה את סוף דרכה של וויקס – ובאותה מידה, גם של מיקרוסופט או גוגל – בדומה לאופן שבו המובייל הביא לסיום דרכה של אינטל. אבל, בניגוד לאינטל של תחילת שנות האלפיים, וויקס לא עוצמת עיניים ומתמקדת באופטימיזציות של פעילות שעלולה להפוך ללגאסי. להיפך – החברה עושה בינתיים את הצעדים הנכונים כדי לנסות לבסס את עצמה גם בצד השני של מעבר הפרדיגמה. מעברים מהסוג הזה הם אף פעם לא לינאריים ומונוטוניים; זה תמיד דורש השקעות שמכבידות על הרווחיות של עסק הליבה באופן מיידי, ומבלי להראות תוצאות שיצדיקו אותן בטווח הקצר. המניה כנראה תמשיך להיות תנודתית לאורך הדרך הזו. וזה עלול אפילו להיכשל. אבל זה הסיכוי הכי טוב של וויקס לשמור על רלוונטיות, ולבסס עסק רווחי וצומח, גם בצד השני של הטורנדו.

תודה שקראת את הרהורי יום שישי השבוע! למהדורה אפשר להאזין גם בתור פודקאסט.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק, ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

מודל ג׳מיני זמין רק בגוגל קלאוד, GPT-5 זמין רק באז׳ור, וגרוק זמין רק באורקל ואז׳ור.

הדיווחים של וויקס מתמקדים במטריקות של רווח מתואם ותזרים מזומנים חופשי, שמתעלמים מתגמול מבוסס מניות, אבל יש לי דיעה די נחרצת לגבי זה שלא נכון להתעלם מתגמול מבוסס מניות, ולכן מתעקש להמשיך לעקוב אחרי רווח תפעולי ללא התאמות.

פוסט מעולה ומלמד, תודה על ההשקעה!

מבחינתי אתה מספר 1 וגם מספר 2