שוב יום שישי. השבוע באופטיקאסט ניסיתי להסביר בצורה טכנית-מספיק אך לא-טכנית-מדי מהו מודל זירו-טראסט ואבטחת סייבר בקלאוד, ודיברתי על הטורנדו שמגיפת הקוביד הביאה איתה לשוק הזה (ספוטיפיי | אפל פודקאסט | גוגל פודקאסט).

וגם התארחתי השבוע בתכנית של אבי שטרן בערוץ רלוונט כדי לדבר על חברות טק שמנפיקות באג״ח להמרה, טרנד שחזר לאחרונה. אפשר לצפות כאן. אתייחס פה בהמשך לעוד משהו שקרה שם.

קדימה למהדורה מספר 70 -

דברים שנתקלתי בהם השבוע

תזמון הוא כל מה שאתם צריכים

משהו שאני חושב עליו לאחרונה: בסקטור הטכנולוגיה, תזמון הוא הכל, אבל הרבה יותר סביר שתהיו ״מוקדם מדי״ מאשר ״מאוחר מדי״.

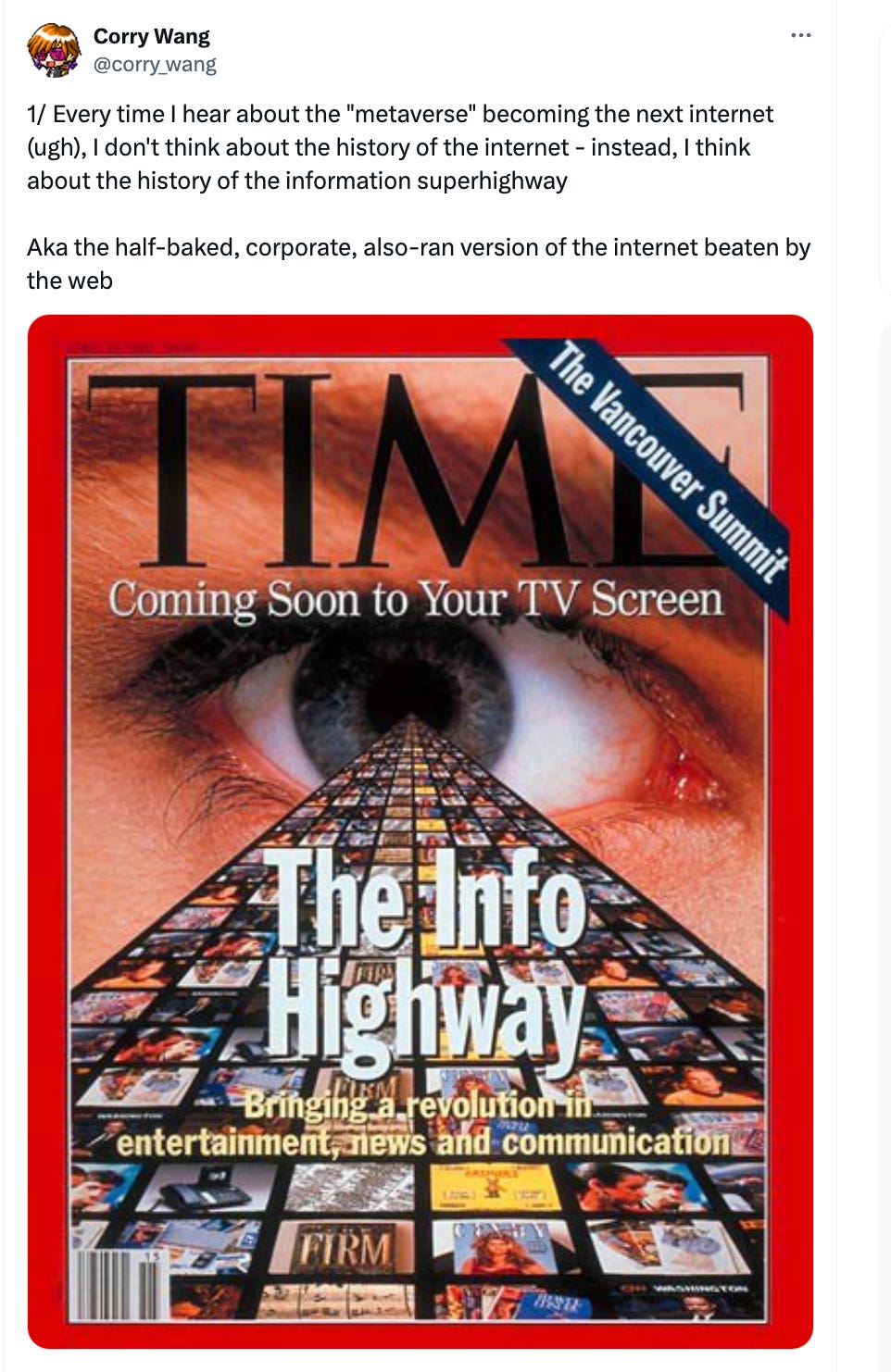

יש שתי סיבות שבחרתי להזכיר את הפוסט שקורי וואנג פרסם השבוע ונפתח במילים האלה.

בתור התחלה, המון דברים קורים כל יום סביב AI, ואולי בניתם עליי שאעדכן אתכם בהכל. אבל בעוד שאני בהחלט חושב שזה מרתק לעקוב, אני לא בטוח כמה ערך יש בלנתח כל אירוע נקודתי כזה ואחר. להרחיב על הוידיאו של סרגיי או המכתב של סונדאר או המיילים הפנימיים בין OpenAI ואילון מאסק זו כנראה דרך קלה למלא פודקאסט או ניוזלטר שבועי, סוג של ״מה קרה השבוע בבינה מלאכותית״. אבל בנקודה מסויימת זה כבר הופך למרוץ אחרי ידע שפג-תוקף די מהר.

כל הצ׳אטבוטים האלה עובדים ישירות מעל מודל שפה גדול. זה שלב מאד התחלתי וראשוני. כמו עמודי HTML סטטיים בימים הראשונים של האינטרנט. ובטח זה סיקרן לעקוב אחרי איך נראה העמוד של לייקוס מול יאהו מול אקסייט באותם ימים, אבל במבט לאחור, כל זה לא שינה כלום כשמצאנו את הדרך הנכונה לבנות מוצרים מעל התשתיות של האינטנרט. פיד אלגוריתמי, פרסומות מותאמות אישית, אינדקס אוטומטי שמגלה את כל האינטרנט. וכנראה שגם עם Generative AI, חסרות לנו כמה תובנות או פריצות דרך שיאפשרו לבנות מוצרים אפקטיביים מעל הטכנולוגיה הזו.

אז הסיבה הראשונה שבחרתי להזכיר את הפוסט הזה של קורי וואנג היא, בגלל שהדוגמאות שלו עוזרות להמחיש את הנקודה הזו.

אני צוחק תמיד שזה קל לחזות את העתיד - רוב הרעיונות הטובים הם ״באופן ברור״ רעיונות טובים. ועל פני פרק זמן מספיק ממושך, כמעט כל רעיון טוב יעבוד בסוף. החלק הקשה הוא להבין האם עכשיו זה שונה.

עוד סיבה שבגללה חשבתי שזה רעיון טוב להזכיר את כל זה היא לאור טוויט שעשיתי השבוע, ויצר סערה קטנה בבועת הטוויטר של אופטיקאי מדופלם. הבעתי שם את דעתי על כך שהשימוש היחיד שמצאנו למטבעות קריפטוגרפיים בחמש עשרה השנים שעברו מאז שקריפטו נוצר הוא, ספקולציות, מזימות התעשרות-מהירה במסווה של תיקון העולם הפיננסי.

אבל כמו שהפוסט של קורי וואנג מראה, זה לא בהכרח אומר שלא נמצא דברים יותר מועילים לעשות עם קריפטו בחמש עשרה השנים הבאות. אני כמובן אשמח אם זה יהיה המצב. אז זו עוד סיבה שגרמה לי להזכיר את כל זה.

ג׳ון הובר חזר אחורה לפרק 7 בספר של בנג׳מין גרהאם, שנחשב לאבי תורת השקעות הערך: המשקיע הנבון, או The Intelligent Investor. גרהאם ממליץ שם שמשקיע אקטיבי יחזיק שלוש קטגוריות של מניות בפורטפוליו שלו. לאחת הקטגוריות הוא קרא Unpopular Large Caps. מניות עם שווי שוק גדול שאיבדו פופולריות. [שתי הקטגוריות האחרות היו ״מציאות״: חברות שנסחרות מתחת לשווי שיתקבל אחרי סגירה של העסק, ו״מצבים מיוחדים״: כמו ספין אוף או ארביטראז׳.]

לארג׳-קאפ לא פופולריות הן חברות חזקות ואיכותיות שעוברות תקופה מאתגרת. כמו מטא ואנבידיה בסתיו 2022. מעניין שבן גרהאם, שכתב את הספרים שלו בשנות ה-1930, לפני כמעט מאה שנה, זיהה כבר אז שזו יכולה להיות גישה מבטיחה:

אם נניח שהשוק נוהג להעריך יתרה מניות שהראו צמיחה מצויינת, זה רק הגיוני לצפות שהוא יתמחר בחסר — יחסית, לפחות — חברות שאיבדו את אהדת המשקיעים בגלל התפתחויות מאכזבות שטבען זמני. זה אולי עיקרון יסודי של שוק המניות, וזה מוביל לגישת השקעה שתוכיח את עצמה גם כשמרנית וגם כמבטיחה.

גרהאם מסביר (כבר לפני 90 שנה בערך) מה היתרון של חברות לארג׳-קאפ שנהיות לא-פופולריות: בניגוד למניות אחרות, החברות האלה מסוגלות להישאר במשחק, וכשהן מתאוששות, השוק נוטה להעריך מחדש את המניות האלה די מהר. ג׳ון הובר כתב שאולי היום זה עובד אפילו יותר טוב, בגלל שמידע חדש זורם יותר מהר והעולם הרבה יותר מחובר מאשר בזמנו של גרהאם.

חשוב להזהיר שזה כמובן לא יעבוד לגבי כל מניה של חברה גדולה שנופלת. זה יעבוד אם באמת מדובר בבעיות זמניות שהחברה חווה. לא חסרים מקרים של חברות גדולות שחוו גם משברים שהיו מערכתיים וממש לא זמניים, והשקעה בהן לא עבדה כל כך טוב.

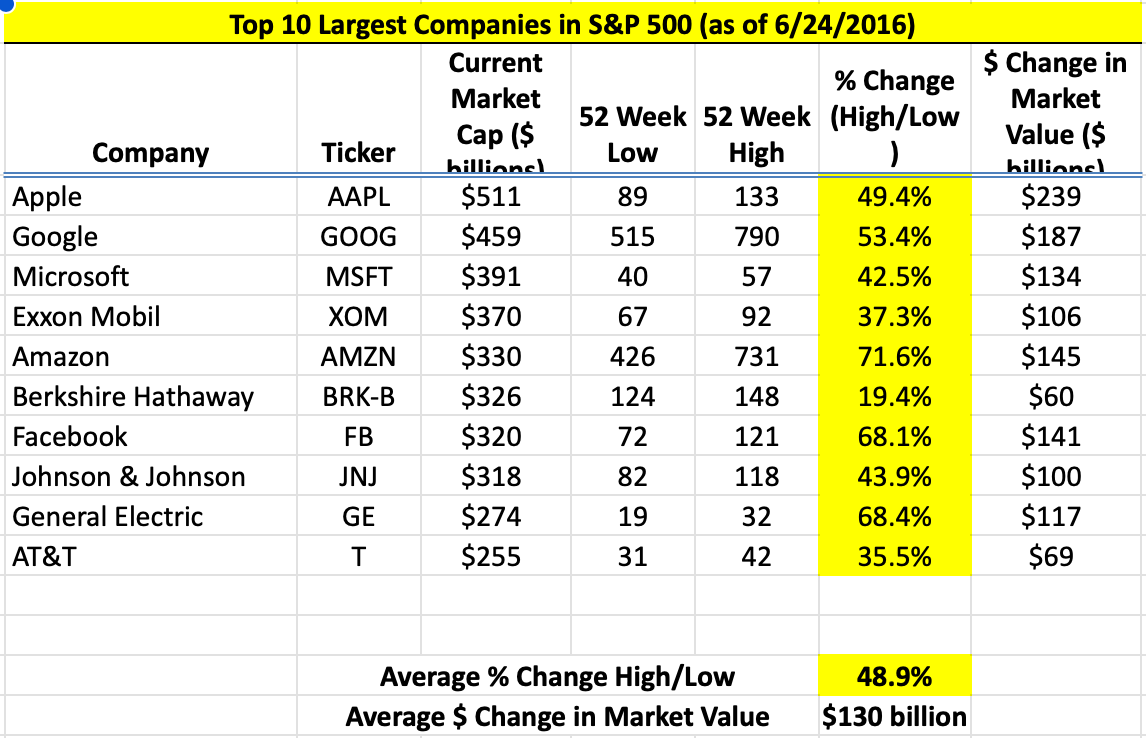

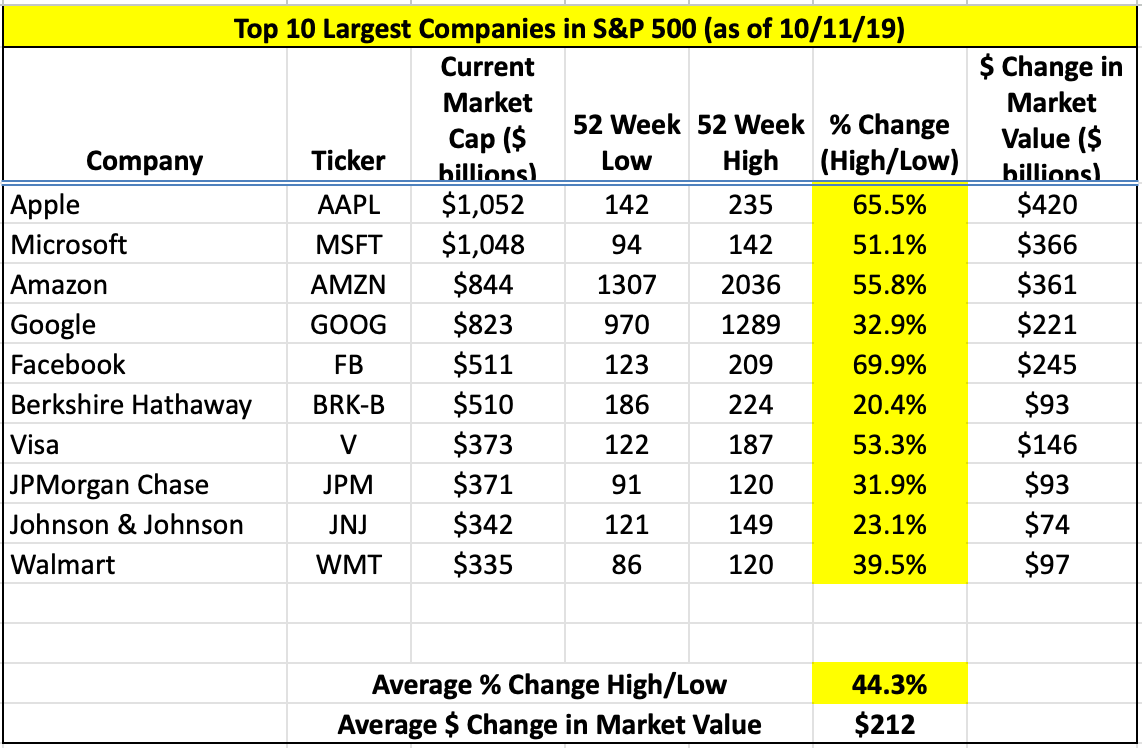

בכל מקרה, חזרה לפוסט של ג׳ון הובר - הוא ניסה להמחיש עד כמה הגישה הזו עדיין רלוונטית ע״י זה שהוא הראה כמה תנודתיות יש במניות הגדולות. לרוב פער של 50% בין המחיר השנתי הנמוך לבין המחיר השנתי הגבוה שלהן.

וזה מה שמייצר את ההזדמנות. מדי פעם (יותר בתכיפות ממה שאנשים מבינים) מניות אפילו של חברות איכותיות ומנותחות היטב יכולות להיסחר מתחת (לפעמים הרבה מתחת) לכמה שהן שוות.

הנה למשל טבלה שאני מעדכן מדי שנה. אני מצרף אחת מ-2016, 2019, ו-2022 רק כדי להראות כמה עקביות יש בתנודות (ולכן בהזדמנויות) האלה:

2016:

2019:

2022:

רק הפער בשווי השוק של אמזון היה כמעט טריליון דולר במהלך 12 החודשים האלה: אתם יכולים לטעון שהמחיר הנמוך או הגבוה הוא הערך הנכון, אבל דבר אחד שאני בטוח בו הוא שהשווי הפנימי של אמזון לא השתנה בטריליון דולר רק במהלך מסע אחד סביב השמש.

ג׳ון הובר ממשיך לקונספט שהוא מכנה ״ארביטראז׳ זמן״. זה קצת מזכיר את הגישה של סאנג׳יי אייר לגבי לא להתמקד יותר מדי בתוצאות של רבעון ספציפי, ובמקום זה להתמד בלבנות בסיס ידע מצטבר.

בעולם של היום, מידע נגיש בקלות ולכן הפך למעין קומודיטי. אבל הגישה הזו למידע, יחד עם טכנולוגיות אחרות, גרמה לתשומת לב שלנו להתקצר ולהתקצר, מה שלדעתי צמצם את הסבלנות ואת טווח הזמן שלנו. אנחנו רוצים תוצאות עכשיו. זה יצר הזדמנות ל״ארביטראז׳ זמן״, ואני מצפה שזה רק יתחזק בעוד שטווחי זמן ורמות סבלנות ממשיכים להתקצר.

דוגמאות עבר לרעיונות השקעה מסוג כזה כוללים את אפל ב-2016, כשפסימיות סביב מחזור האייפון הבא ודאגות לגבי התחרות של אפל גרמו למניה ליפול למכפיל רווח של 10 … בנקים גדולים כמו בנק אוף אמריקה או ג׳יי פי מורגן ב 2015-2016 כשהשוק פחד מכלכלה בעייתית (והפסדים גדולים מהלוואות). דוגמאות עדכניות יותר של לארג׳-קאפ שתומחרו לא נכון אולי יכללו את מניות הביג טק ב-2022: אמזון נפלה 50% ב-2022 ועלתה 80% ב-2023, וזה היה מתון יחסית למה שקרה לכמה חברות מגה-קאפ אחרות. הערכות השווי היו הרבה יותר תנודתיות מאשר הערך של העסקים עצמם.

לצורך ההבהרה, תמיד יש תרחיש שלילי לגיטימי שאפשר להצביע עליו כשהמניות נהיות מתומחרות לא נכון, אבל אני חושב שרוב הזמן החששות האלה בעיקר מתרכזות בטווח הקצר. אמזון השקיעו יותר מדי בקיבולת של המחסנים בגלל שהם העריכו יותר מדי צמיחה למכירות הריטייל אונליין, אבל האם עמד להיות לזה השפעה שלילית על החפיר ארוך הטווח של אמזון? הייתי טוען שבמובן מסויים זה דווקא העמיק את החפיר שלהם, כי זה הקשה על מתחרים עם פחות קיבולת להציע את אותה חוויה של עלות נמוכה ומהירות ספקה: אונליין-מרקטפלייס גדול אחר שהיו לו שאיפות להיכנס לתחום הלוגיסטיקה הרים ידיים בסוף התקופה הזו). לפעמים, הקשיים בטווח-הקצר הם בסוף יתרונות בטווח-הארוך עבור ה״לארג׳ קאפ הלא-פופולרי״, ומה שטוב בקטגוריית ההשקעה הזו היא שיוצא לך לקנות פוזיציה בחברות הגדולות האלה כשהן ממוצבות-טוב יותר, בתקופה שבה המניות שלהן במחיר מדוכא.

מחירי המניות הם הרבה יותר תנודתיים מהערך הפנימי, ה intrinsic value של החברות האלה. זו הייתה התובנה שהייתה הבסיס לתיאוריה של בנג׳מין גרהאם לפני כ-90 שנה, וג׳ון הובר טוען שההזדמנות הזו עדיין קיימת היום, מדי שנה, לפחות באותה מידה שהיא הייתה בתקופה של גרהאם.

הייתי פעם בנקאי השקעות, והייתי הולך הרבה לפגישות עם לקוחות, כי זה מה ששילמו לי לעשות. אם לא היו משלמים לי לעשות את זה, לא הייתי הולך לפגישות עם לקוחות. אני מכיר בכך ש, בזה ובדרכים אחרות, הייתי בנקאי השקעות רע.

האנשים שבאמת מתקדמים בבנקאות השקעות, ובתעשיה הפיננסית בכלל, הם אלו שהיו הולכים לפגישות עם לקוח גם בחינם, שלא יכולים לחשוב על שימוש טוב יותר לזמן שלהם מאשר להיפגש עם לקוחות, שמקבלים סיפוק חברתי ורגשי ואינטלקטואלי מלעשות פגישות עם לקוחות.

כתבתי פעם על אנדריאה אורסל, שהיה צריך למנוע ממנו בכח לטוס לדאבוס לפגוש לקוחות כשהוא היה בין עבודות. זוהי רמת המחויבות לפגישות עם לקוחות שאתם רוצים מאיש הפיננסים שלכם.

אם עוד לא הבנתם מהסרקזם, זה ציטוט של מאט לוין. הוא סיפר שהכתבה הזו גרמה לו לצחוק:

כשפאונדרים מגייסים כסף עבור הסטארטאפ שלהם, הדבר הראשון שהם צריכים לעשות זה לוודא שהקרן שהם מדברים איתה עדיין עושה עסקים, אמרו כמה פאונדרים ומשקיעים לביזנס אינסיידר.

״תשאלו כמה צ׳קים הם כתבו בשנה האחרונה והאם הם עדיין משקיעים בצורה אקטיבית״, הציעה אנה ברבר, שותפה ב-M13.

זה אולי נראה מיותר לשאול קרן הון סיכון שכל תפקידה הוא להשקיע אם היא אכן משקיעה, אבל משקיעים טוענים שזה נהיה יותר ויותר נחוץ בזמן שקרנות מציגות תמונה של עסקים כרגיל, אפילו בזמן שהן רצות על אדים.

״בסוף פאונדרים מבזבזים הרבה זמן בגלל שהם יחקרו קרנות וייפגשו איתן והקרנות אפילו לא אומרות שהן לא משקיעות כרגע״, אומר רוי בהאט, המנהל של בלומברג בטא. ״הם מעמידים פנים של לעשות את התהליך, אבל זה אף פעם לא מגיע לעסקה״.

אי שם בתחילת הדרך של הבלוג ניסיתי להסביר למה בשוק הציבורי מניות טק לא רווחיות קרסו מאד מהר בתחילת 2022, בזמן שבשוק הפרטי היזמים והקרנות יכולים למשוך את הזמן, בעודם עוברים את חמשת שלבי האבל על הערכות השווי הגבוהות שכבר אינן עוד. במהדורה 57 הזכרנו מה קרנות עושות כדי להמשיך למשוך זמן ולהתכחש לירידה בשווי של החברות בפורטפוליו שלהן. ועכשיו, מסתבר שיש גם משקיעי הון סיכון שמושכים זמן ומתכחשים לזה ש, אממ, ובכן, אולי הם בעצמם כבר לא משקיעי הון סיכון.

הנה שוב מאט לוין -

אתם יכולים לדמיין את זה? להעמיד פנים שאתם משקיעי הון סיכון? ״ובכן, אין לי שום כסף להשקיע בשום סטארטאפים, אבל אני אוהב שמציגים לי סטארטאפים, אז יאללה נו נעשה כמה פגישות בכל זאת״. כמובן שזה לא אך ורק תחביב: אם אתם משקיעי הון סיכון שהשקיעו את כל הקרן ולא יכולים לגייס אחת חדש, להתנהג כאילו עדיין יש לכם כסף להשקיע גורם לכם להיראות כמו VC לגיטימי, מה שאולי יעזור לגייס קרן חדשה בסופו של דבר:

״יש גם רתיעה חזקה מצד משקיעי הון סיכון להודות שהם כבר לא משקיעים בגלל שזה מיד מתייג אותם כברווזים צולעים, מה שעושה את זה בלתי אפשרי מבחינתם לגייס כסף או למצוא עבודה חדשה, הסביר בהאט.

״זה כמו רעל בגלל שבשניה שהקרן אומרת את זה לאדם אחד, פתאום אף אחד לא רוצה לדבר איתם יותר״, בהאט אמר. ״יש תמריץ חזק בעצם לשקר במשך פרק זמן ארוך, או לפחות להעמיד פנים שעדיין יש לך כסף״.

ובזמן שמתמודדים עם שלב המיקוח, יש גם הטבות ופינוקים שאולי קשה לוותר עליהם.

להגיד לאנשים שאתה משקיע הון סיכון גם מכניס אותך להרבה כנסים ומסיבות נוצצות. אף אחד לא רוצה לוותר על זה, אומר [משקיע ההון סיכון בריאן] בראקין.

״בהון סיכון, יש לך עבודה כל עוד אתה לא אומר שאין לך, נכון?״, הוא אומר.

״אלוהים אדירים״, מסכם מאט לוין, ״לא היית רוצה לוותר על ללכת לכנסים״.

בתור התחלה, הסיבה שקשה להבין מה סנואופלייק עושים היא שזה לא בדיוק SaaS. זה בעצם PaaS.

זה כנראה איך שהייתי צריך להתחיל.

מה שקרה הוא, שאני המתנתי לפינה שלי בתכנית של אבי שטרן השבוע, בזמן שהוא שוחח עם אמיל גולדפרב על מניות SaaS. כשהם הגיעו לדבר על Snowflake, הם איכשהו קראו לי להצטרף בספונטניות ולתת הסבר מאולתר על מה החברה עושה. את מה שיצא אתם יכולים לראות כאן.

והנה הסבר קצת יותר מאורגן, למי שעדיין מתעניין -

נהוג לחלק שירותי קלאוד לשלוש קטגוריות עיקריות:

אחת היא IaaS, או: Infrastructure as a Service. תשתית בתור שירות. משאבי מחשוב להשכרה. שרתים, שטח דיסק, זיכרון, כח מעבד.

שתיים, כשאומרים SaaS, מתכוונים לתוכנה בתור שירות. Softwareas a Service. אלו ממש אפליקציות שרצות בענן ומשרתות משתמשים. למשל אופיס 365, או סלאק, או ג׳ימייל או זום.

בין שתי השכבות האלה, יש שכבה שלישית באמצע שנקראת PaaS. פלטפורמה בתור שירות. או Platform as a Service. זו גם תוכנה שרצה בענן, רצה מעל שכבת ה IaaS, אבל מספקת שירותים לא למשתמשי קצה, אלא לאפליקציות SaaS. היא מפשטת את הבניה שלהן.

אפשר לחשוב על PaaS כמו על אבני לגו או או ממשקים שאפליקציות SaaS יכולות להשתמש בהן כדי לשרת את המשתמשים. דוגמאות מפורסמות הן סטרייפ, שמספקת API בשביל אפליקציות SaaS לגבות תשלומים, או טויליו, שמאפשרת לשלוח הודעות טקסט למשתמשים.

בכל מקרה, זו השכבה שאליה סנואופלייק משתייכת, ותמיד כשמדובר על משהו שלמשתמשים אין אינטראקציה ישירה איתו, זה נהיה קצת יותר מבלבל.

ומה בדיוק השירותים שהם מספקים שם? והנה ההסבר של בן תומפסון לקראת ההנפקה:

סנואופלייק מוכרת פתרון data warehouse; בקווים כלליים, זה יושב בין data lake — אוסף עצום של מידע לא מאורגן — ודאטהבייס, שלרוב משוייך לספק יחיד של מידע. data warehouse לוקח מידע ממספר דאטהבייס-ים (או לחילופין, מ data lake), ומארגן אותו בצורה שמאפשרת לנתח את המידע ולהגיע לתובנות.

תחשבו על רשת חנויות: מקור מידע אחד יכול להיות מערכות הסליקה בחנויות, מקור נוסף יכול להיות האתר של הרשת, ועוד מקור יכול להיות marketplace כמו אמזון; המידע מכל אחד מהם כנראה חי בדאטהבייס משלו. בנוסף, מחלקת השיווק אולי מריצה קמפיינים דרך ערוצים שונים, לצוות הרכש יש הסכמים שונים עם שלל הספקים, וכו׳. כל פעילות כזו מייצרת מידע משל עצמה. בסופו של דבר החברה רוצה את כל המידע במקום אחד, ואת היכולת לייצר ממנו תובנות — היא רוצה data warehouse.

בן תומפסון מסביר בהמשך שלא מדובר על קונספט חדש; במשך שנים השוק הזה נשלט ע״י IBM ואורקל, שאיחסנו את המידע on-premises. אבל, כמו שהזכרנו כאן ובאופטיקאסט, אמזון עשתה disruption למערכות ה IT של IBM ואורקל כשבנתה את AWS. אמזון בנתה שם data warehouse שנקרא “Redshift”, כי אורקל ידועה בתור ״ביג רד״, ומה שהמוצר הזה מאפשר הוא להעביר את הדאטה מחוץ לאורקל. Shift away from Big Red.

אבל השם הזה הוא בדיוק מה שמצביע על החולשה של Redshift; הרעיון מאחוריו הוא לספק אלטרנטיבה לאורקל בענן, אבל זה אומר להתמקד בלבנות מוצר דומה ל Oracle Data Warehouse — אבל בענן! — ככל האפשר, מה שגם אומר לרשת את ההנחות והמגבלות של תוכנה on-premises.

סנואופלייק, בניגוד לזה, נבנתה מההתחלה להיות קלאוד-בלבד […] מה שזה אומר בפועל שהרבה יותר קל להשתמש בסנואופלייק, ושהביצועים הרבה יותר טובים מאשר Redshift; החברה לא רק זוכה בלקוחות שבוחרים בה על פני יצרני on-premises, אלא גם לקוחות שעוברים אליה מ AWS, מה שמרתק, כי סנואופלייק עצמה רצה על AWS!

זה משפט שיכול להיות מבלבל ואולי כדאי לקרוא פעמיים. סנואופלייק זוכה בלקוחות שבוחרים בה על פני AWS, שזה מרתק כי סנואופלייק עצמה רצה על AWS.

כדי להבין את זה, צריך להבין את ההבדל בין IaaS לבין PaaS. ל-AWS יש תשתית IaaS מאד עשירה. סנואופלייק בנויה מעליה, ומציעה PaaS. גם Redshift — שירות של אמזון שנכלל בתוך AWS — בנוי מעליה. סנואופלייק מתחרה ב Redshift, אבל שתיהן רצות על השרתים והדיסקים של AWS.

כלומר, בערך. סנואופלייק גם רצה על שכבות ה IaaS של שתי הספקיות הגדולות האחרון, מיקרוסופט אז׳ור וגוגל קלאוד. וגם שם, יש פתרונות PaaS שמתחרות בה.

אז אם סנואופלייק מתחרה בספקים שלה, למה שיהיה לה ביזנס בכלל? ואיך זה שההנפקה שלה ב-2020 הייתה מוצלחת בצורה כל כך יוצאת דופן? הנה ההסבר של בן תומפסון:

בהינתן שאמזון, מיקרוסופט וגוגל פועלות בסקייל מאד גודל, זה אינטואיטיבית יהיה הגיוני שיהיה להם יתרון בעלויות יחסית לספקיות אחרות בקלאוד […] אבל הנה העניין: עד כמה שלמיקרוסופט או לאמזון או לגוגל יש יתרון עלויות כשזה מגיע ללהיות ספק PaaS, זה בגלל היתרון לגודל (economies of scale) בשכבת ה IaaS, לא בשכבת ה PaaS; מזה נובע שיתרון העלויות יכול לעבוד רק במידה שהחברות האלה יתנהגו בצורה לא רציונלית ביחס לעסק ה IaaS שלהם.

ספציפית, אם אמזון רוצים לתת יחס מועדף ל Redshift, הם יצטרכו למנוע מסנואופלייק את אותו מחיר שהם היו מוכנים לתת ל Redshift, מה ש, במידה שסנואופלייק תוכל לזכות בלקוחות על בסיס הפיצ׳רים שלה, ולא רק על במחיר, יגרור פחות עסקים לעסק ה IaaS של AWS, בגלל שהעסקים של סנואופלייק שהם דחקו החוצה כדי לקדם את Redshift, יילכו למיקרוסופט או לגוגל.

במילים אחרות, ככל שתהיה תחרות יותר משמעותית בשכבת ה IaaS, ככה זו תהיה פחות בעיה שסנואופלייק מתחרה עם הספקים שלה — לפחות מבחינת המחיר. כמובן, אמזון ומיקרוסופט וגוגל הולכים להביא את ההשקעות הנרחבות שלהם באיזורים אחרים, בייחוד בניתוח דאטה ובינה מלאכותית, אבל סנואופלייק יכולה להגיב עם הטיעון הישן של אורקל: זו דרך לא להיות נעול באף ספק תשתית! ו, כמו אורקל, ההבטחה הזו להימנע מלהיות נעולים, דה פקטו מייצרת נעילה.

הנקודה הבאה של בן תומפסון הייתה לגבי הוצאות השיווק ומכירה המאסיביות של סנואופלייק. הוא הסביר שהן הגיוניות כשהמטרה היא לייצר נעילה של הלקוחות במוצר שלה:

כל הרעיון של data warehouse הוא שזה מכיל כמעט את כל הדאטה של החברה, מה שאומר (1) זה צריך להימכר לרמות הבכירות של החברה, בגלל שהיתרונות המלאים מתקבלים רק כשכולם בחברה תורמים את המידע שלהם, ו (2) ברגע שהמידע נמצא ב data warehouse, זה יהיה מסובך ויקר בצורה יוצאת דופן להזיז אותו למקום אחר.

שתי הנקודות האלה מסבירות למה סנואופלייק צריכה להוציא יותר על שיווק ומכירות, לא פחות:

- מכירה להנהלה הבכירה היא באופן מהותי יקרה יותר מאשר גישה של bottoms-up.

- ל data warehouse יש באופן מהותי ערך חיי לקוח (lifetime value) גבוה בהינתן העובדה שהדאטה, ברגע שהוא מגיע, לא הולך לשום מקום.

מהסיבה הזו, סנואופלייק הייתה השקעה אטרקטיבית לא רק בגלל מספרי הצמיחה המדהימים שלה, אלא גם בגלל ההפסדים המדהימים שלה. זה בדיוק מה שתרצו לראות בעסק שמוכר מוצר שנועל לקוחות, וזו לא הפתעה שההנפקה הייתה מוצלחת בצורה יוצאת דופן.

או לפחות, ככה הדברים נראו באוקטובר 2020. על מה שקרה אחרי הדו״ח האחרון אפשר לשמוע את אמיל מספר השבוע. סנואופלייק הם באמת מקרה מבחן מעניין לעקוב ולהרחיב עליו עוד גם בעתיד.

אני זוכר שקראתי מאמר כשהייתי בערך בן 12 … מדדו את יעילות התנועה של מינים שונים על פני כדור הארץ. כמה קילו-קלוריות הם הוציאו כדי לנוע מנקודה א׳ לנקודה ב׳. והקונדור הגיע לראש הרשימה, עבר את כולם. אפשר למצוא את המין האנושי אחרי שיורדים בערך שליש מהדרך במורד הרשימה, לא תוצאה כזו טובה בשביל נזר הבריאה.

אבל מישהו היה מספיק יצירתי כדי לבחון את היעילות של אדם שרוכב על אופניים. אדם שרוכב על אופניים העיף את הקונדור, והגיע כל הדרך לראש הרשימה.

זה יצר רושם מאד חזק עליי. שאנחנו - בני האדם - בוני כלים. שאנחנו יכולים לעצב כלים שיעצימו את היכולות הבסיסיות שלנו בקנה מידה מרהיב.

אז בשבילי, מחשב תמיד היה אופניים בשביל השכל. משהו שלוקח אותנו הרבה מעבר ליכולות הבסיסיות שלנו.

ואני חושב שאנחנו רק בשלבים המוקדמים של הכלי הזה. שלבים מוקדמים מאד. והתקדמנו מרחק קצר מאד עד עכשיו. זה עדיין בשלב ההתהוות, וכבר ראינו שינויים עצומים. אני חושב שזה כלום לעומת מה שעוד הולך להגיע במאה השנים הבאות.

זה סטיב ג׳ובס בשנת 1990, באחת האנלוגיות הכי חדות ומעוררות השראה שאני מכיר.

עבדאללה אל-רזואן שיתף בטוויטר עוד כמה תובנות מרתקות מהריאיון ההוא.

ההשקפה שלי היא שאלו שעושים הם גם החושבים העיקריים. האנשים שבאמת יוצרים את הדברים שמשנים את התעשיה הם גם החושב וגם העושה בתוך אדם אחד.

אם נחזור אחורה ונבחן, האם לליאונרדו היה בחור מהצד שחשב חמש שנים לתוך העתיד מה הוא יצייר או באיזו טכנולוגיה הוא ישתמש כדי לצייר? מובן שלא. ליאונרדו היה האומן אבל הוא גם ערבב את כל הצבעים שלו בעצמו. הוא גם היה כימאי די טוב. הוא הבין בפיגמנטים, הוא הבין באנטומיה האנושית. והשילוב של כל היכולות האלה יחד, של האומנות והמדע, של החשיבה והעשיה, היה מה שהביא לתוצאה היוצאת דופן הזו. ואין הבדל לתעשיה שלנו. האנשים שבאמת עשו את התרומות המשמעותיות היו החושבים וגם העושים.

… זה מאד קל לקחת קרדיט על לחשוב. העשיה היא יותר קונקרטית. זה קל מאד לומר, חשבתי על זה לפני שלוש שנים. אבל לרוב כשחופרים קצת פנימה, מגלים שהאנשים שבאמת עשו את זה היו גם אלו שבאמת עבדו על הבעיות האינטלקטואליות הקשות.

ועוד תובנה על החשיבות של ״קהילת חובבים״, כדי לגלות הזדמנויות למוצרים שהמהנדסים אולי לא חשבו עליהן:

למעשה אינטל לא הייתה זו שהבינה ראשונה שהמיקרופרוססור היה בעצם מחשב. הם עיצבו את הדברים האלה לשימוש במחשבונים. הסיבה שהמיקרופרוססור נוצר הייתה שהם חשבו שאם הם יעצבו מחשבון שאפשר קצת לתכנת אותו, כשהלקוח הבא יגיע וירצה מחשבון קצת שונה, זה ייקח להם רק כמה חודשים לבנות אותו במקום כמה שנים של לעצב חתיכה חדשה של סיליקון. אבל אני חושב שהם אף פעם לא הגיעו לרעיון של ממש ליצור מחשב. זו הייתה קהילת חובבני המחשבים שעשו את זה ראשונים.

ואני לא חושב שאינטל ממש הבינה את זה במשך כמה שנים. שוב, הדבר הראשון שקרה היה שהאנשים האלה התקבצו והקימו מועדון, מועדון המחשב הביתי בסטנפורד היה הראשון בכל המדינה. אנשים שאולי היו מפעילי רדיו, אנשים אולי עבדו עם מחשבים גדולים, כולם התקבצו יחד כדי לחלוק ולשוחח על הפרוייקטים האחרונים. זה היה מאד מלהיב. ולא היה חודש שעבר בלי שקרתה איזושהי פריצת דרך. ואז המגזין הראשון הגיע, בייט מגזין, כדי לתקשר ברמה הלאומית עם כל החובבים האלה. אז זו הייתה תקופה מאד מלהיבה ודינמית.

והנה על איך ג׳ובס וסטיב ווזניאק הגיעו להקמה של אפל:

ובכן, בזמן שבו הקמנו את אפל, ווז עבד בשביל HP. אני עבדתי באטארי, תכננתי משחקי וידיאו. והלכנו לאטארי והראנו להם את הדגם המוקדם שלנו והלכנו ל HP, וניסינו לשכנע כל חברה לגייס את האחר ואז לתת לנו לבנות את זה בשבילם. ודחו אותנו בשני המקומות, כנראה בגלל סיבות טובות. אז הקמנו את החברה בגלל שזו הייתה האפשרות היחידה שנשארה לנו, לא בגלל שרצינו.

ממש אשמח גם לשמוע מה בדיוק חשבת על המהדורה. אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל.

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

מעניין מאוד.

תודה

אחלה! תמיד טוב לקרוא.