מהדורה 85: האיחוד האירופי נגד ביג טק, ביג טק וריכוזיות במניות, בינה מלאכותית וקומודיטיזציה, טיילור סוויפט ונייק, תחזיות רווח זה דבר מיותר

״אנשים עדיין קונים אלבומים, אלא שעכשיו הם קונים פחות מהם. הם קונים את אלו שפגעו בהם כמו חץ בלב או שגרמו להם להרגיש חזקים או שאיפשרו להם להרגיש שהם לא לבד בלהרגיש כל כך לבד.״

שוב יום שישי. השבוע באופטיקאסט הצטרף אליי אמיל גולדפרב כדי לדבר על מה שהביא להצלחה של סטיץ׳ פיקס, ועל מה שהשתבש בהמשך. בשבוע הבא הבלוג והפודקאסט יהיו בחופשה, אז תהיה לכם עוד הזדמנות להדביק פערים, או סתם ליהנות מהפסקה מ״אופטיקאי מדופלם״. הפרק הבא מתוכנן ל 16.7, ואני מתכנן עוד הפסקה גם באוגוסט.

ביום ראשון פרסמתי בטוויטר את הטייק שלי לגבי מה קרה לנייקי, שהוביל לקריסה של 20% במניה ביום שישי שעבר. קיבלתי הרבה פידבק שגרם לי לחשוב על זה עוד השבוע, ולהבין שהיו כמה דברים שפספסתי שם. עוד על זה בהמשך המהדורה.

קדימה למהדורה מספר 85 -

דברים שנתקלתי בהם השבוע

האיחוד האירופי (שוב) נגד ביג טק

האם ביג טק מאד חזקים ודרוש פיקוח הדוק עליהם ורגולציה ברורה?

לחלוטין.

עם זאת, האם הגישה של אירופה היא אפקטיבית? אילו השלכות לא רצויות מסדר שני ושלישי עלולים להיות לה? האם זה עלול להביא לתוצאות הפוכות?

הבירוקרטים של האיחוד האירופי כבר הרסו את האינטרנט בזה שהכריחו כל אתר להוסיף פופ-אפ לא אפקטיבי לאישור cookie כאילו שזה 1998. זה מעצבן, אבל אולי לא משמעותי ביחס לאיך שהם תוקפים את הליבה והיסודות של כמה מהחברות הכי מצליחות בעולם (למשל את האינטגרציה האנכית שדרושה בשביל חדשנות ועיצור מוצר).

זה מתוך הבלוג של ליברטי, שהעלה את השאלה, האם האיחוד האירופי מוציא את עצמו מהמירוץ דרך רגולציה. דיברנו בשבוע שעבר על התלונה שהוגשה נגד אפל, בטענה שהמנגנון שהם עיצבו כדי לאפשר הפצה של אפליקציות שלא דרך ה App Store לא עומד בתקנות של ה DMA; וגם על כך שאפל לא תשיק את יכולות ה AI החדשות שלה באירופה, מתוך חשש שה DMA הוא כל כך נרחב ומעורפל, שאפשר לטעון שהפיצ׳רים החדשים של אפל מפרים אותו.

[לגישה של] עיצוב מוצר על ידי וועדה של מחוקקים אין רקורד מאד מוצלח.

וזה לא איך שחדשנות עובדת.

אי אפשר לבקש מחברה להקצות את המהנדסים והמעצבים הכי מוכשרים שלה לעבוד על יכולות במשך שנים, להוציא מיליונים על מחקר ופיתוח ולקחת סיכון גדול שהדברים לא יעבדו (תחשבו על כל הדברים שנתקעו ולא זכו לראות אור יום), וכו׳… ואז יום אחד לשחרר API פומבי שמסביר למתחרים בדיוק איך להעתיק מהר את הפיצ׳ר שלך ולממש אותו בצורה שכמעט ולא תשאיר ייחודיות מוצרית מכל ההשקעה הזו.

זה למעשה לחוקק שכל הפלטפורמות חייבות להיות אפורות ודומות ככל האפשר.

זה מסיר את התמריצים לחדשנות ולקיחת-סיכונים.

אפל הם לא היחידים שספגו תלונה החודש; ג׳ון גרובר הצביע בפודקאסט דיטרינג על זה ששורת התלונות שהוגשה בשבועיים האחרונים מרגישה כאילו בבריסל רצו לנקות את השולחן לפני שהם יוצאים לחופשה של חודשיים. זו עוד עקיצה על ההבדלים בין התרבות האירופאית לאמריקאית.

בצרפת צפויה תביעת הגבלים עסקיים נגד אנבידיה, בטענה שהאינטגרציה בין המעבדים הגרפיים של אנבידיה לסביבת הפיתוח CUDA פוגעת בתחרות באופן לא חוקי. אפשר לנחש האם אנבידיה הייתה עושה את כל ההשקעות בפיתוח המעבדים הגרפיים האלה מלכתחילה, שמאפשרים את גל החדשנות הנוכחי ב AI, אםהיו אוסרים עליה לגבש אסטרטגיה שתאפשר לה להרוויח מזה. ההימור שלי הוא: לא.

מטא הואשמה השבוע בהפרת תקנות ההגבלים העסקיים באירופה עם שירות המנוי שהשיקה — כדי לעמוד ברגולציה האירופית — שמאפשר להשתמש בפייסבוק ואינסטגרם ללא פרסומות. זה עוד מקרה שבו הדרך של חברה לגלות האם היא עומדת בתקנות היא רק להשיק מוצר ולהמתין לראות האם התביעה מגיעה. והתביעה הגיעה. זה כמעט כאילו הפקידים בנציבות האירופית דורשים להיות מנהלי המוצר, ולקבוע איך הפרטים יעוצבו, אבל בניגוד לפרקטיקות מקובלות של ניהול מוצר — אפילו לא מספקים spec מפורט מראש.

ג׳ון גרובר כתב על התביעה נגד מיקרוסופט, שהאשימה בכבילה לא חוקית בין מיקרוסופט אופיס ובין Microsoft Teams:

הפרשנות שלי היא שעמדת הנציבות האירופית לגבי החברות שהוגדרו על ידה כשומרות סף — שכולן, לגמרי במקרה כך נאמר לי, מארה״ב או מאסיה — היא שאסור להן לפתח את הפלטפורמות שלהן כדי לשמור על ההובלה. שנטישה של משתמשים (churn) נדרשת על פי חוק.

כמובן שלמיקרוסופט היה יתרון מעצם זה שהיא כרכה את Teams עם Office. אבל אופיס צריך משהו כמו Teams כדי להישאר רלוונטי היום. אם אופיס היה מפסיק להתפתח אחרי שהשיג פוזיציה דומיננטית בשוק, זה עדיין היה נמכר בקופסאות מלאות בדיסקטים. מעבר מרשיונות התקנה ל SaaS היה בלתי נמנע בשביל שאופיס יישאר רלוונטי, ולהוסיף שכבת תקשורת וקולבורציה כמו Teams היא הכרח בעולם של היום.

הנציבות האירופית, בעיניי, אומרת שזה לא חוקי לפלטפורמה מצליחה להתאים את עצמה ולהתפתח. או לכל הפחות הם אומרים שהם עשויים לקבוע שזה לא חוקי. ושוב זו הנציבות האירופית עצמה מכריזה על האיום לקנוס את מיקרוסופט עד 10% מההכנסות הגלובליות השנתיות שלה, ואני מוכן להתערב, שוב, שהאיחוד האירופי עצמו מהווה פחות מ-10% מההכנסות של מיקרוסופט. הקנסות שהם מאיימים בהם חורגים מגודל השוק שלהם.

אני חושב שהנציבות האירופית מצפה מהחברות האלה להיכנע. לכופף את כל האסטרטגיה הגלובלית שלהם לגחמות של פקידים אירופאיים, ופשוט לקבל את האזיקים שקושרים עליהם. אבל מה שבבירור קורה הוא ששומרי הסף האלה קוראים את הכתובת שעל הקיר, ועומדים לדחות את כל ההשקות של פיצ׳רים ומוצרים חדשים באיחוד האירופי עד שיקבלו את הבטחונות לכך שהם עומדים בתקנות של האיחוד האירופי. הנציבות האירופית חושבת שהם עומדים לאזוק את החברות האלה, אבל במקום זה כל מה שהם עושים זה להשאיר את כל השוק האירופי חודשים, או אפילו שנים, מאחורי שאר העולם במה שנוגע למוצרים ושירותים חדשים. במקרים מסויימים המוצרים והשירותים האלה פשוט לעולם לא יגיעו לאיחוד האירופי.

בוודאי הלקח שמיקרוסופט לוקחת מכל זה הוא לא שזו הייתה טעות לכרוך את Teams עם Office, אלא שזו הייתה טעות להציע את השירות האינטגרטיבי שלהם באיחוד האירופי.

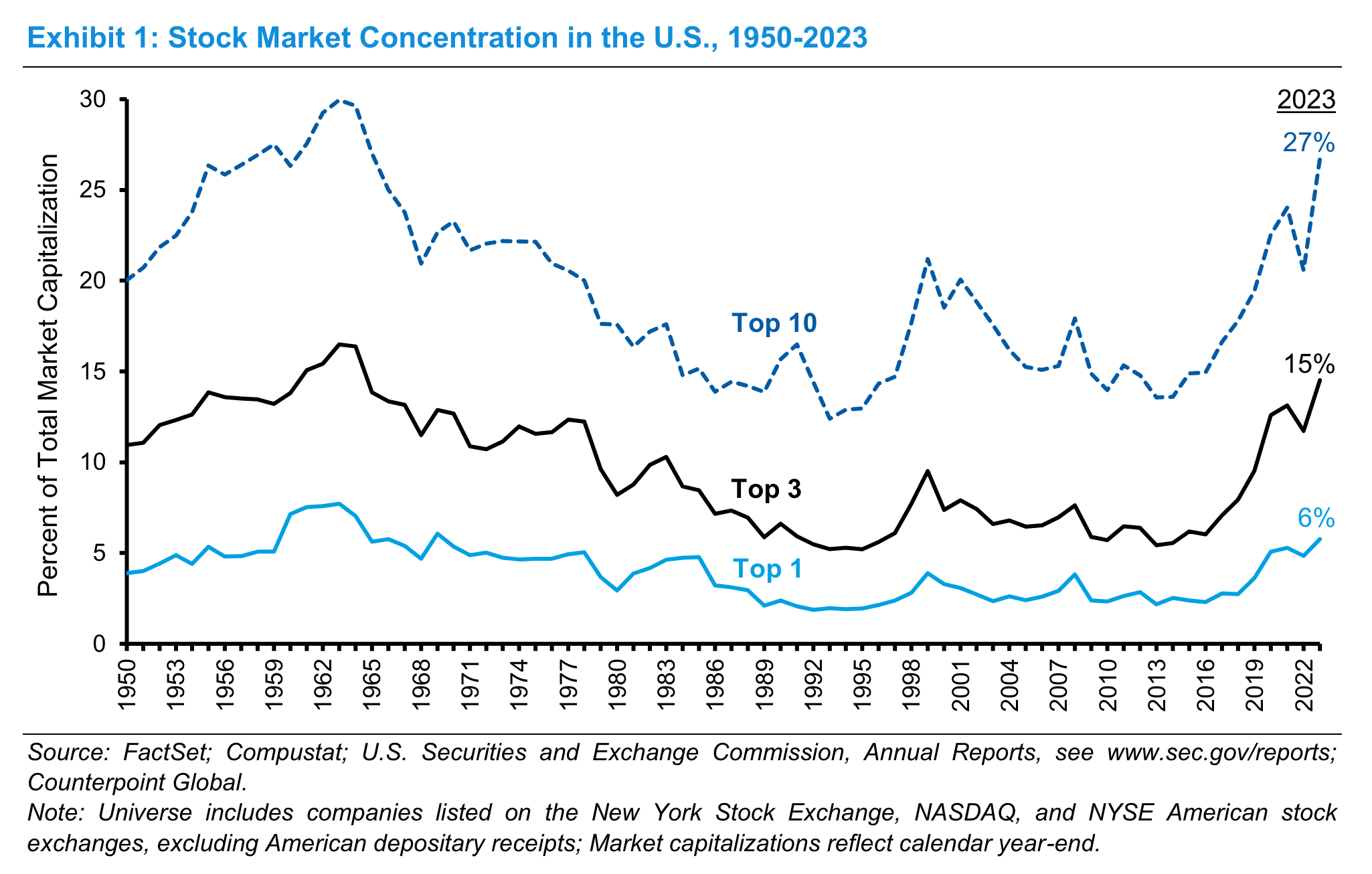

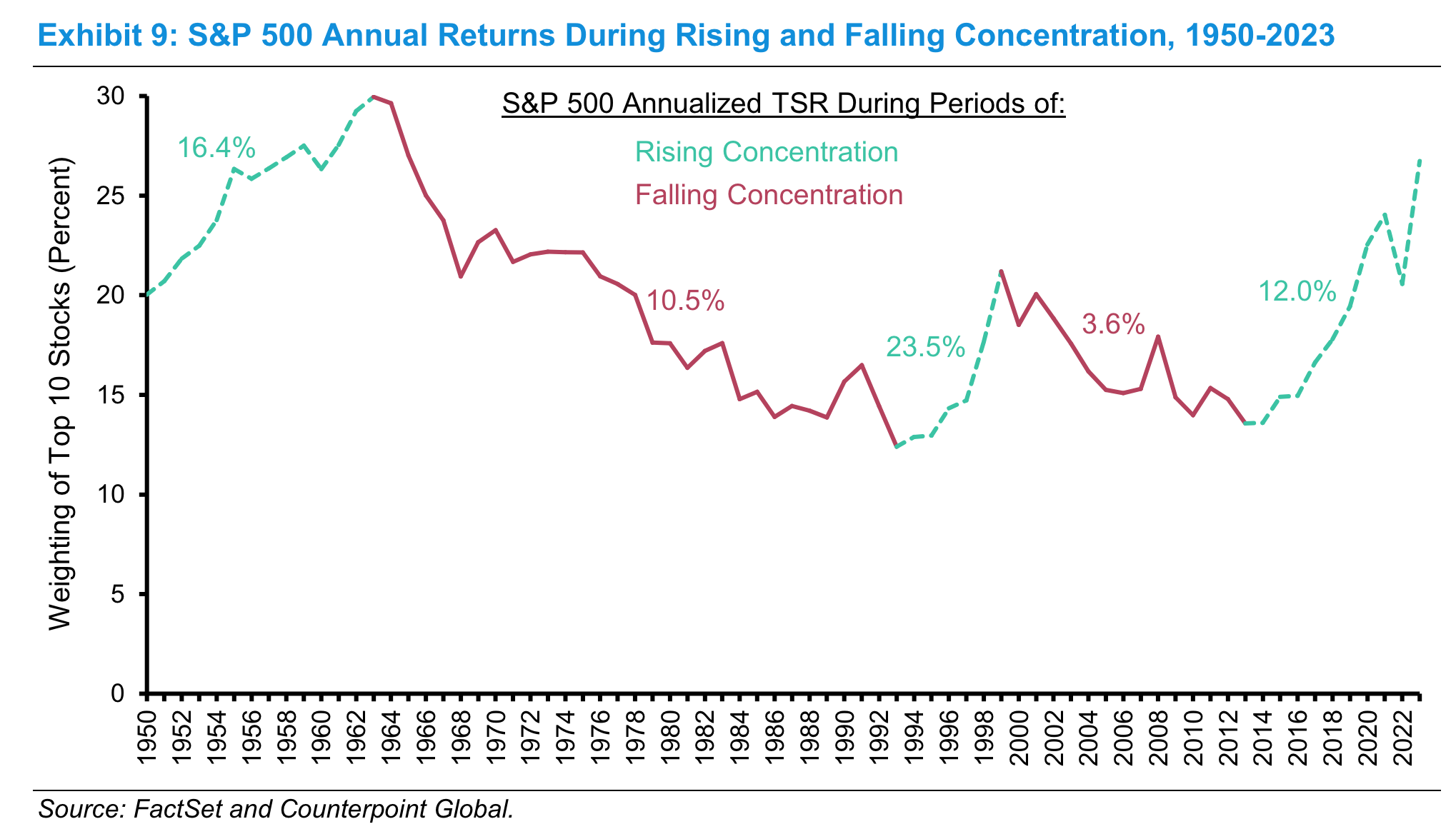

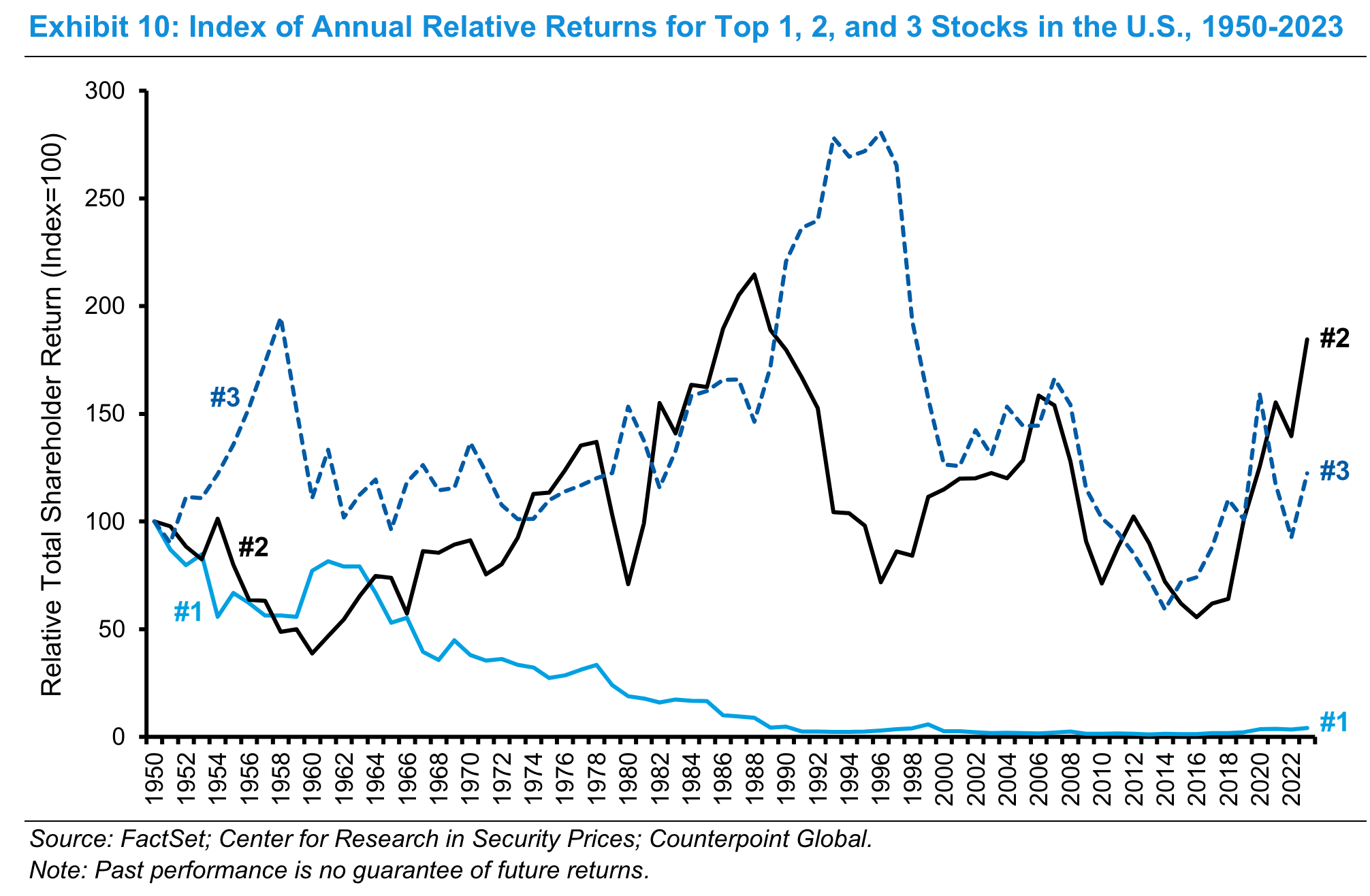

עוד בגזרת הביג טק - דיברנו פה מספר פעמים על כך שהמניות האלה החזירו בעשור האחרון תשואה הרבה יותר גבוהה משאר השוק, וגם מ״תעודות סל״ על סטארטאפים מצליחים1. זה יצר ריכוזיות די גדולה בשוק ההון. חברות הביג טק הולכות ומהוות אחוז הולך וגדל ממדד ה S&P 500. מייקל מובוסין פרסם לאחרונה מאמר שניסה להבין האם זו בעיה.

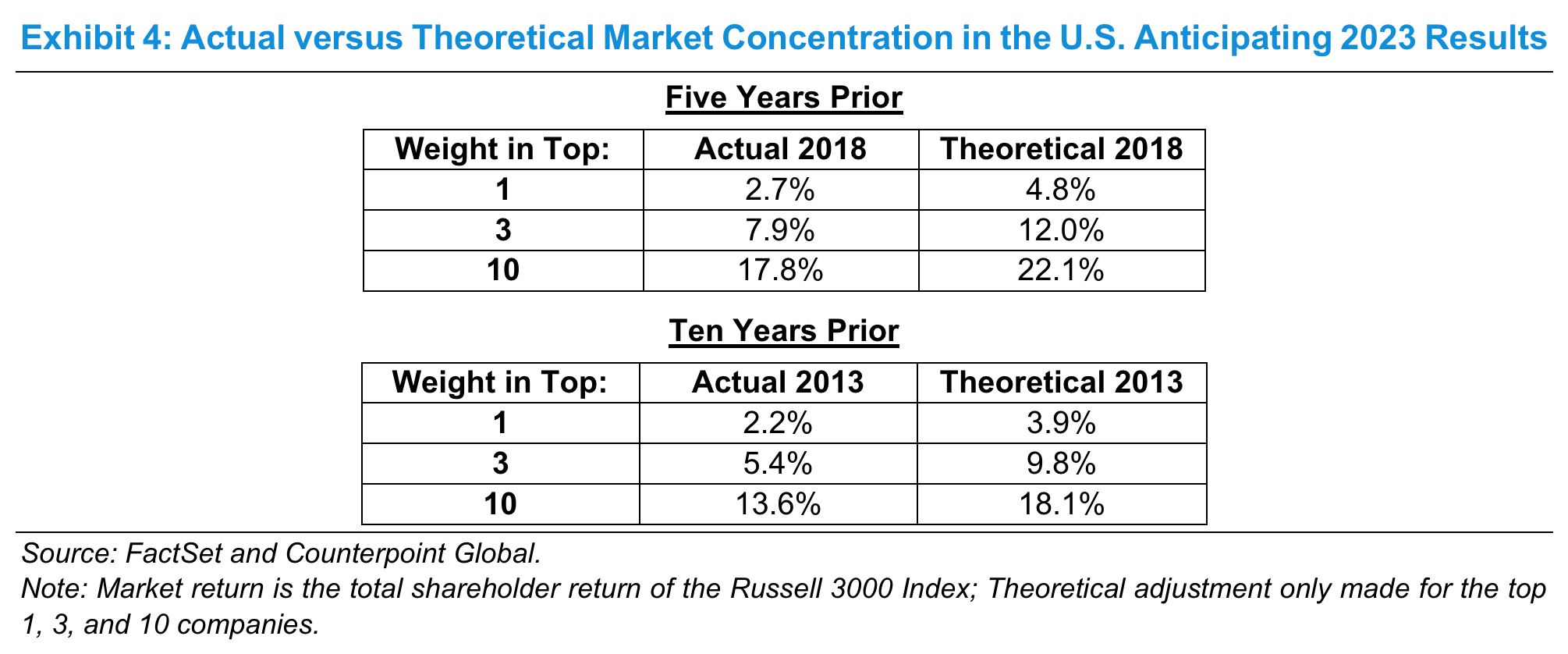

שוק המניות האמריקאי הפך ריכוזי יותר בגלל שמניות עם שווי שוק גבוה החזירו תשואה עודפת על כלל השוק. זה מאפשר לנו לבדוק הסבר חלופי: מה הייתה הריכוזיות בעבר אם המשקיעים היו מעריכים את המניות של החברות הגדולות ככה שהן היו מרוויחות תשואה דומה לשוק?

כדי לעשות את זה, לקחנו את שווי השוק של הטופ 1, 3, ו-10 חברות בסוף 2023, ושמנו עליהן הנחה של 5 ו-10 שנים אחורה לפי תשואת השוק. אפשר לראות מה שווי השוק היה צריך להיות אם השוק היה מתמחר את המניות האלה ״ביעילות״.

מסקנה אפשרית כאן היא, שהמניות האלה היו מתומחרות בחסר לפני עשור, ושבדיעבד, הריכוזיות אז בשוק הייתה נמוכה מדי. קשה להגיד עד כמה הריכוזיות גברה בעשור האחרון, לעומת עד כמה היא פשוט התכנסה לרמה שבה היא הייתה אמורה להיות כבר אז. בעיקר קשה להגיד, מהי הרמה הנכונה של ריכוזיות.

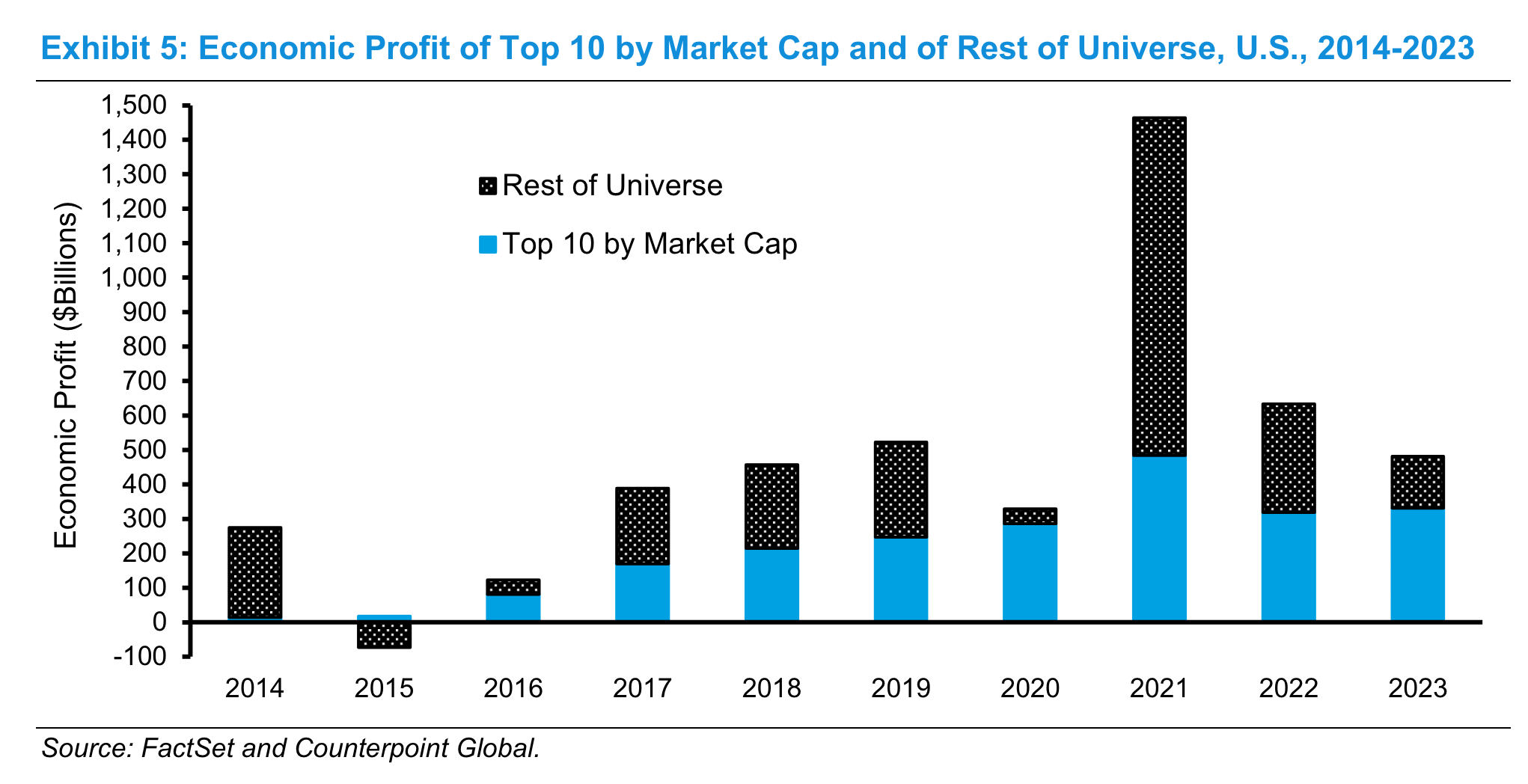

עוד דרך שבה מובוסין ניתח את זה, ושלדעתי ממחישה עד כמה חזקים הם המודלים העסקיים של אגרגטורים באינטרנט — ואולי גם, למה האיחוד האירופי מקדיש מאמצים ללנסות להגביל אותם — היא להסתכל על הרווח הכלכלי של החברות הגדולות ביחס לשאר השוק. אם החברות הגדולות מייצרות רווחים גדולים יותר, הן מצדיקות ריכוזיות גבוהה יותר.

האופן שבו המאמר מודד רווח כלכלי הוא ההפרש בין התשואה על ההון (ROIC) ועלות ההון (WACC), כפול כמות ההון המושקע.

Economic Profit = (ROIC – WACC) × Invested Capital

יש קשר די ישיר בין רווח כלכלי ושווי שוק של חברה […] ב-2023, אנחנו מעריכים שכלל הרווח הכלכלי לחברות הציבוריות בארה״ב בכלל המדגם שלנו היה 481 מיליארד דולר, ושעשרת החברות הגדולות לפי שווי שוק תרמו 331 מיליארד דולר מתוך זה. לעשרת החברות הגדולות היה 27% משווי השוק בסוף 2023, והן תרמו 69% מהרווח הכלכלי.

התרשים הזה גרם לי לעצור כי לא הצלחתי להפסיק לבהות בו. בניכוי עשרת החברות הגדולות, שהרווחים הכלכליים שלהן שמרו על יציבות יחסית, התנודתיות ברווח של שאר השוק הייתה עצומה במהלך קוביד, האופוריה, וההתפכחות שאחריה. זו עוד דוגמא שממחישה כמה עוצמתיים ועמידים הם המודלים העסקיים שלהם.

הניתוח של מובוסין מראה שבעשור האחרון התרחב פער בין התשואות שמרוויחות החברות הגדולות על ההשקעות שלהן, לבין התשואות שמרוויחות החברות הקטנות יותר. בעיניי זה כי האינטרנט מאפשר מודלים עסקיים עם תשואה עולה לגודל, קונספט שמובוסין וביל גורלי שוחחו עליו בפודקאסט שהתארחו בו יחד (מהדורה 77).

לריכוזיות הגוברת בשוק ההון יש השלכות על המשקיעים. זה מאתגר למנהלים אקטיביים, כי בממוצע הם מחזיקים במניות קטנות יותר, בעוד שהבנמצ׳ארק שמולו הם מודדים ביצועים כולל את המניות הגדולות. כשהריכוזיות עולה, והמניות הגדולות משיגות תשואות גבוהות משאר השוק, מנהלי השקעות נוטים לפגר אחרי מדדי ההשוואה. מה שאולי גורם להרבה מהם לוותר בסופו של דבר ולקנות מניה של אנבידיה בכל מחיר.

עוד נקודה להיות מודעים אליה היא שהשוק כולו נוטה להחזיר תשואה גבוהה מהממוצע בתקופות שבהן הריכוזיות עולה, ונמוכה מהממוצע כשהיא יורדת. והאופן שבו המתמטיקה עובדת אומר שהמניות של החברות הכי גדולות — ובעיקר, הגדולה ביותר — הן אלה שמציגות ביצועי חסר כשהריכוזיות בשוק יורדת.

זו סקירה מאד מעניינת, למרות שבלי מסקנה חד משמעית. מצד אחד, עצים לא צומחים לשמיים, יש גבול לצמיחה ולגודל — גם אם החברות האלה, שכבר היו גדולות לפני עשור, לא נתקלו בגבול כזה במהלך הצמיחה הפנומנלית שלהן מאז — ונדרשת מידה של זהירות. מצד שני, טכנולוגיות חדשות כמו למשל בינה מלאכותית, אולי תיטיב בצורה לא פרופורציונלית עם החברות הגדולות, מה שיאפשר למגמה הזו להימשך. עוד על זה בנושא הבא.

הנכונות של השווקים שוב ושוב לשים מכפילים על עודף זמני זה משהו שתמיד מוזר בעיניי. אם נחזור אחורה לקוביד, הביקוש זינק לכל דבר דיגיטלי ב-2020 כשהעולם האמיתי היה נעול, וזה בוודאי לא עמד להימשך אלא אם העולם האמיתי היה נסגר לצמיתות וזה לא קרה. רואים את זה בעוד מקומות - המקום הכי ברור היום שבו זינוק בביקוש פוגש היצע קשיח הוא שבבים, שם TSMC מוכרת שבבים בקצב שהיא רק יכולה לייצר אותם.

זה מתוך ריאיון עם המשתמש Modest Proposal בטוויטר, שהתארח בפודקאסט המצויין Invest like the Best. קוראים של הבלוג הזה יתעניינו בכמה נושאים שהשיחה הזו כיסתה. הנקודה למעלה — חוסר היכולת של שוק ההון לזהות את הזמניות מערך שנוצר במקרים של עודף ביקוש שנתקל בהיצע לא-גמיש — רלוונטית גם לסיפור של סטיץ׳ פיקס, עליה דיברנו בפודקאסט השבוע, ולזינוק במניה שלה בתחילת 2021. והנה עוד דוגמא עדכנית:

המקומות האחרים שראינו את זה הם בייצור חשמל, שם בעשרים השנים האחרונות צריכת החשמל באמריקה נותרה שטוחה. קראתי דו״ח בשבוע שעבר שאמר שהם מצפים צמיחה של 2.5% בשנה על פני שבע-שמונה השנים הבאות, מה שמסתכם בצמיחה של 30% בצריכת החשמל בארה״ב.

אבל אם חושבים על זה, האינטואיציה שלי היא שבמהלך השנתיים-שלוש הקרובות הם כנראה יתבררו כצודקים מבחינת צמיחת הביקוש לחשמל בגלל שהדברים האלה קורים מהר. אני אומר בצחוק שזה שאנחנו חכמים מספיק כדי לבנות בינה מלאכותית ו AGI, אבל לא מספיק כדי להבין איך לייצר לזה מספיק אנרגיה בצורה יעילה, זה שילוב מסקרן.

אנחנו יודעים ש DeepMind כבר לפני עשור עזרו לגוגל להפחית את צריכת החשמל ב data centers מסורתיים. ואותו דו״ח הראה שצריכת החשמל הייתה שטוחה בין 2015 ל-2019. ועכשיו יש קפיצת מדרגה, הגיעה טכנולוגיה חדשה, הרבה דברים קורים כרגע שדוחפים את צריכת החשמל. [אבל זה לא מצדיק] להמר כנגד כח ההמצאה האנושי, ש[לא] נצליח למצוא דרך להיות יעילים יותר. וגם אם להיות כנים - הצמיחה תביא להשקעות במערכת החשמל, מה שיעלה מחירים ויוביל משתמשים לשנות את ההתנהגות שלהם.

הרעיון של לשים מכפילים על עודף זמני שנוצר כתוצאה מביקוש מזנק שפוגש היצע קשיח, זה דבר שאתם פשוט צריכים לקבל כחלק מהמציאות. אבל אם בוחנים את זה על פני מספיק זמן, זה נראה לא סביר שהעודף יימשך באותו אופן שבו הוא היה בהתחלה.

זו תובנה מרתקת. זה גם מה שעמד מאחורי ״אפקט באג 2000״, תופעה שדיברנו עליה פה מספר פעמים. הקדמת מחזורי השדרוג של מערכות IT הזיזו את הביקוש באופן חד-פעמי משנת 2001 לשנת 1999, מה שיצר זינוק זמני מלאכותי בהכנסות של הרבה יצרניות של מערכות מחשוב. ושוק ההון שם מכפילים על הרווחים המנופחים האלה.

אני חושב שמה שמייצר את התופעות האלה זה לא טיפשות אלא, בדומה למה שעומד מאחורי תיאוריית הדיסראפשן, עניין של תמריצים. כשהמניות האלה הופכות לדבר חם והמחירים שלהן מזנקים — כמו עם אנבידיה היום — זה מסוכן למנהלי קרנות לא להחזיק בהן (מהדורה 27). בטווח של שלוש-ארבע שנים הם אולי יתבררו כצודקים, אבל בדרך המשקיעים שלהם עלולים למשוך את כל הכסף. כמו שקרה לטייגר כשסירבו להשקיע במניות דוט-קום בסוף שנות התשעים (מהדורה 83).

האזנתי לשיחה פעמיים, ואני ממש ממליץ להאזין לפחות פעם אחת, כי היא מנתחת בצורה מאד אינטלגנטית הרבה מהטרנדים הנוכחיים בשוק ההון ובבינה מלאכותית. הנה עוד תובנה לסיום:

בהקשר של AI, מרתק אותי מה שנראה כמו המסקנה המסתמנת של עולם ההשקעות, שמודלי שפה גדולים הם, אם לא קומודיטי אז לפחות עומדים להיות יחסית חסרי ייחודיות. המודלים בחזית ידחפו קדימה, ומהר אחר כך לאמה או מיסטראל יעקבו אחריהם, והמודלים שהם open-source יהיו, במובן הקלאסי של קליי כריסטנסן, טובים מספיק. המודלים בחזית אולי יתרכזו בכמה משימות מורכבות אבל הם לא יעשו את הקפיצה ל AGI, או שהם לא יעשו את הקפיצה בצורה שהמודלים האחרים לא יוכלו.

מצד שני, רק בעשרת הימים האחרונים, היו שני אנשים, אחד שעזב את OpenAI, ואחד שעדיין עובד שם, שלמעשה אומרים, AGI מגיע בתוך 3-5 שנים.

אלו שתי דעות מאד מנוגדות באופן קוטבי אחת לשניה, וזה יהיה חשוב לראות איך זה יתגלגל.

אפילו אם נשאיר AGI מחוץ לזה; אם המודלים בחזית יוכלו לבסס יתרון ביצועים משמעותי ככה שתשתמשו בהם ולא ב open-source למרבית הדברים - הרבה ערך יזרום לגוגל, OpenAI ומיקרוסופט. המפסידים הגדולים יהיו AWS והרבה חברות תוכנה. אבל בעולם של מודלים ללא יתרון יחסי ומודלי open source שהם טובים מספיק - ערך עצום יזרום לאפליקציה. למעשה מה שיהיה זה שכבת מודלים שהיא קומודיטי, שכבת תשתית שאולי תתפוס חלק מזה, ואז עולם עצום שנפתח עבור שכבת האפליקציה.

[…] שאלתי הרבה אנשים הרבה יותר חכמים ממני את השאלות האלה, והמציאות היא שאף אחד לא יודע. יש מעט מאד אנשים שמאמינים בלהט באחד מהתרחישים האלה. וקהילת המשקיעים פשוט…

מצטרפת למסע.

כן. כולנו הגענו למסקנה שאם מטא הולכת להוציא 40 מיליארד דולר על fast following, הם יעשו קומודיטיזציה למשלים שלהם (מהדורה 77), ואתם פשוט תריצו את המודלים האלה היכן שהדאטה שלכם נמצא, וכח המשיכה של הדאטה הוא אמיתי ואם המידע שלכם ב-AWS אז הוא שם, ואם זה אז׳ור, אז שם.

העולם הזה נראה מאד מאד שונה בעוד חמש או שש או שבע שנים מהיום, לעומת העולם שבו המודלים בחזית בונים — בואו לא נדבר שוב על לבנות אלוהים — בואו פשוט נאמר שהמודל הגנרי הוא כל כך טוב שהוא דורס כל דבר אחר. זו פשוט תוצאה מאד שונה. וזה מעניין בעיניי שהקהילה הפיננסית מחקה את התרחיש הזה.

מה שגרם להכל להתחבר בשבילי היו הדברים האלה שביל סימונס אמר בפודקאסט המצויין שלו בקיץ שעבר, לגבי מסע ההופעות המדהים של טיילור סוויפט ברחבי אמריקה:

אף פעם לא ראיתי שום דבר כמו התופעה של סיבוב ההופעות הזה, ואני הייתי בחיים לכל סבבי ההופעות מאז אמצע שנות ה-70 … מבחינה תרבותית, מבחינה בין-דורית: אבות וילדות, ילדות ואמהות, כמה דורות יחד. יש אנשים כמו הבת שלי שהיא בת 18, שמעולם לא חיה בלי שירים של טיילור סוויפט, ויש לך אנשים בני 30 שגדלו עליה, ויש אמהות שהיו מאזינות עם הילדות שלהן. והמופע עצמו: היו לי חברים שהלכו להופעה הראשונה, ואני חושב שהיא עשתה 45 שירים — זה מעל 3 שעות. זה ברמה של מייקל ג׳ורדן, כל מה שקורה איתה.

היא מכרה את כל הכרטיסים לשש הופעות רצופות פה בלוס אנג׳לס; אני פה 21 שנה ואני לא זוכר שום דבר שהיה חשוב כמו הכרטיסי טיילור סוויפט האלה, רק להיות בתוך הבניין כשזה קורה. אנשים מגיעים מכל רחבי קליפורניה, זה באמת משהו. זה הקיץ של טיילור.

אבל קודם, כמה צעדים אחורה.

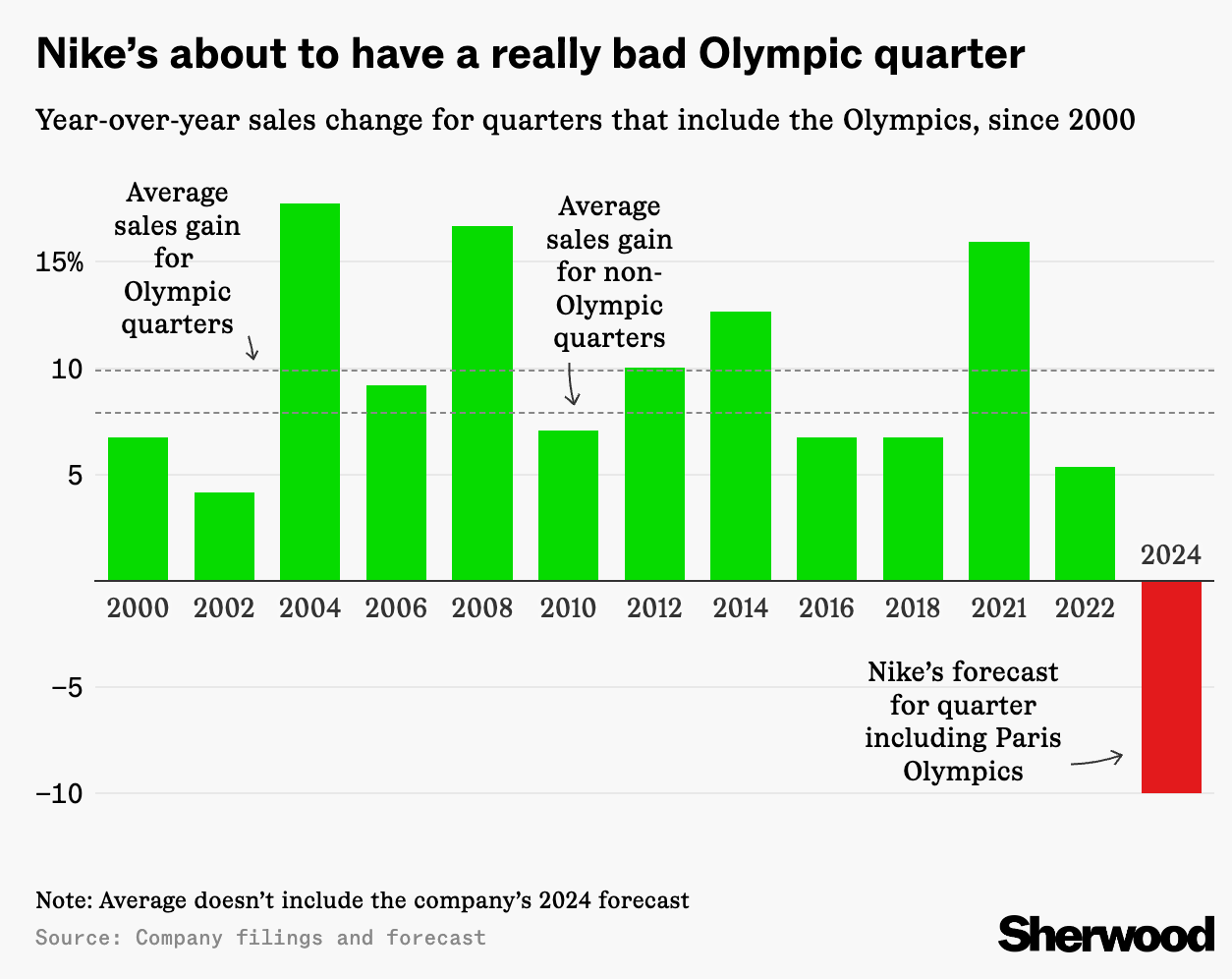

ביום חמישי שעבר, חברת נייק דיווחה תוצאות רבעוניות מעורבות (ההכנסות פספסו אבל הרווח הביס את התחזית), וההפתעה הגדולה הייתה התחזית לירידה בהכנסות וברווח במהלך שנת הכספים של 2025. אפילו האולימפיאדה, שלרוב דוחפת עוד קצת את הצמיחה בהכנסות, לא תעזור הפעם2.

במהלך 2021 נייקי קיבלה החלטה להתרכז במכירות DTC דרך האינטרנט, ולהפסיק את העבודה עם הרבה מהחנויות ששיווקו את הנעליים שלה. זה קצת מזכיר את המגמה שהייתה בעולם הסטרימינג באותם שנים — חברות כמו דיסני, פאראמאונט וכו׳ שהשיקו שירותי סטרימינג משלהן, כדי לעשות מונטיזציה לתוכן שלהן בצורה ישירה. למה לחלוק את המרג׳ין עם חברה כמו נטפליקס. די מהר הן גילו שזה הרבה יותר קשה ממה שהן העריכו, דיברנו על כל זה במהדורה 26.

חזרה לנייקי: מה שניסיתי לטעון הוא שההנחה שהם ימכרו אותה כמות של נעליים באינטרנט — אבל ישמרו הרבה יותר מהמרג׳ין — משקפת חשיבת חוף מזרחי. כמו במודל ה Innovator’s Dilemma, הם בחרו להתמקד בחלק של השוק שהיה אמור להביא להם הכי הרבה רווחים — מכירה ישירה של נעלי ג׳ורדן ולברון במאתיים דולר — והשאירו פתח למתחרות חדשות בשולי השוק.

הסיטואציה אונליין היא אחרת; הרבה מהיתרונות לגודל שנייקי נהנתה מהן בעולם האטומים והמחסור — כמו היכולת להוציא הרבה יותר על פרסום בטלוויזיה ובשלטי חוצות, לחלוש על שטח מדף יוקרתי ומעוצב, או להחזיק רשת חנויות משלה — איבדו את הרלוונטיות שלהן כשמדובר בביטים. כמו שסטיב ג׳ובס אמר ב-1995, באינטרנט גם החברה הכי קטנה יכולה להיראות כמו החברה הכי גדולה. נתח התודעה של הצרכנים שנייקי שלטה בו בעולם האטומים, לא בהכרח יתורגם לאינטרנט, וזה מאפשר לחברות חדשות לקום ולכבוש נישות בעולם הסניקרס, כמו הוקה במועדוני ריצה בפורטלנד, או אול בירדס בסיליקון ואלי.

קיבלתי הרבה פידבק שגרם לי לחשוב עוד על מה אני אולי מפספס. ההשוואה של ביל סימונס בין טיילור סוויפט לפופולריות של מייקל ג׳ורדן היא מה שגרמה לי להבין את זה.

המקבילה לזה בספורט היא כוכבי-על כמו מייקל ג׳ורדן. הילדים שלי נולדו 20 שנה אחרי האליפות האחרונה שהוא לקח, והם בכל זאת מעריצים אותו.

ככל שתחומי הספורט מתפצלים לעוד ועוד נישות עם מותגים מקצועיים שמתמחים בכל סגנון של קרוספיט, אפשר לצפות שיהיה כח מאזן שישמור על מידה מסויימת של פופולריות במיינסטרים, ובגזרה הזו, נייקי היא עדיין האופציה המובילה.

למעשה אפשר להגיד שצרכנים שכרו את נייקי לשני סוגים של משימות; אחת מהן — שימוש במותג ונתח תודעה בתור קיצור דרך למחקר צרכני — נחלש בעידן האינטרנט, כמו במקרה של הרבה מותגים. אבל נייקי גם מספקת שירות נוסף לצרכנים שלה — חיבור ישיר עם ספורטאי שהם מעריצים.

כאן מגיע מה שלימדה אותנו טיילור סוויפט, שהסבירה את החשיבות של בניית קשר ישיר עם מעריצים, והדרגות השונות של החיבור שמעריצים שונים חווים. לאחר מכן היא הוכיחה למבקרים שלה שהם טועים, כשהצליחה למכור מיליוני עותקים של האלבום 1989, שהיה זמין גם בחינם באינטרנט.

בנוגע למכירת אלבומים, אציין שאנשים עדיין קונים אלבומים, אלא שעכשיו הם קונים פחות מהם. הם קונים את אלו שפגעו בהם כמו חץ בלב או שגרמו להם להרגיש חזקים או שאיפשרו להם להרגיש שהם לא לבד בלהרגיש כל כך לבד. זה לא קל כמו שזה היה לפני 20 שנה להגיע לאלבום פלטינה, ובתור אומנים, זה צריך לאתגר ולייצר לנו מוטיבציה.

עם זאת, כמה אומנים יהיו כמו למצוא את ״האחד״. אנחנו נוקיר כל אלבום שהם יוציאו עד הפרישה וננגן את המוזיקה שלהם לילדים ולנכדים שלנו. בתור אומן, זה הקשר החלומי שאנחנו מקווים לבסס עם המעריצים שלנו. אני חושבת שהעתיד עדיין מציע את האפשרות לסוג כזה של קשר, אותו אחד שלאבא שלי היה עם הביץ׳ בויז ולאמא שלי היה עם קרלי סיימון.

גם אם אחוזי הצפיה בכדורסל יורדים מהשיא של שנות ה-90׳, לאור ריבוי התוכן On-Demand, ספורט מיינסטרים עדיין משחק תפקיד חשוב שלא ייעלם לחלוטין בעולם הנישות, ולהיפך - ריבוי הנישות אולי יגביר את החשיבות שלו. כל עוד הורים צופים עם הילדים שלהם במשחקי NBA וכדורגל, ומעריצים יחד את לברון ג׳יימס או רונלדו או אמבפה — וכל עוד השחקנים המובילים עדיין בוחרים בנייקי — יישאר חפיר שיהיה אפשר לארגן מסביבו עסק רווחי ומצליח. אם נייקי יוכלו לשכוח מהדומיננטיות האדירה שהייתה להם פעם, ולהסתגל למציאות הזו.

הפיאסקו במניה של נייקי ביום שישי שעבר, בעקבות (עוד) פספוס של התחזיות הפיננסיות, גרם לי לשאול את עצמי, למה בעצם ההנהלה של נייקי מספקת שוב ושוב תחזיות פיננסיות?

נניח שאתם מנהלים של חברה. לפני הנפקה. בעלי המניות שלכם הם משקיעי אנג׳ל וקרנות הון סיכון. אתם מכירים את כולם. אתם מדברים איתם באופן שוטף, עושים ישיבות דירקטוריון, מסבירים להם מה קורה בחברה, מה אתם מתכננים לעשות. מערכת היחסים איתם חשובה לכם.

עכשיו הנפקתם את החברה. היא נסחרת באופן ציבורי. יש לכם המון בעלי מניות. אתם כבר לא מכירים את כולם. אז הדרך להגיע אליהם היא, כביכול, האנליסטים שמכסים אותכם? הם הרי מוציאים דו״חות בכל רבעון, עם מחירי יעד והכל. אז חשוב לשמור על מערכת יחסים טובה איתם.

מה יעשה את האנליסטים הכי שמחים? אפשר לראות לפי השאלות שהם שואלים בשיחות ועידה רבעוניות. הם בעיקר רוצים שתעזרו להם לעשות את העבודה שלהם. שתגידו להם איך למלא את המודל הפיננסי שהם בונים על החברה שלכם. מה יהיו ההכנסות, שולי הרווח, שיעור המס, וכו׳. איך הם אמורים לדעת את זה?

אז אתם מנסים לעזור. אתם נותנים תחזית. Guidance. צפי עתידי. בדרך כלל לרבעון הקרוב ו/או לשנה הפיננסית הנוכחית. האנליסטים אז יכולים להכניס את זה למודל שלהם ולפרסם את הדו״ח. כולם שמחים. פעם בכמה שנים אתם גם עורכים יום משקיעים, ונותנים שם תחזיות או יעדים יותר ארוכי טווח. נניח לשלוש או חמש שנים קדימה.

אבל מאיפה אתם יודעים איזה מספרים לתת? שאלה טובה! קשה לצפות את העתיד, אבל מנסים לנחש; אם הרגע נכנסתם לתפקיד, אולי תתנו תחזית ״חלשה״ כדי שיהיה קל להביס אותה; אם אתם צריכים שמחיר המניה יעלה בטווח הקצר, אפשר להציג מספרים סופר אופטימיים ולא ריאליים (כמו בפרק הנהדר בסדרה Succession, כשקנדל מציג לאנליסטים את חזון Living+ שנועד להכפיל את הרווח למניה, למורת רוחם של חברי ההנהלה שלא מאמינים בזה). מה זה משנה, התחזית היא לא מחייבת. וזה אולי נשמע טיפשי, אבל אין ברירה, כולם עושים את זה.

אלא ש, ובכן, לא כולם עושים את זה.

ברקשייר האת׳אוויי למשל מעולם לא סיפקה תחזיות רווח. והנה חברה ששווה כמעט 900 מיליארד דולר, והמניה שלה בכל זאת עלתה ב-50,000% בשלושים שנה האחרונות. בלי תחזיות רווח.

טוב אבל הם סתם דינוזאורים, חברות טק - הן חייבות לתת תחזיות רווח, לא?

אממ, ובכן, אני מניח שכן.

חוץ מגוגל למשל. גוגל מעולם לא סיפקה תחזיות פיננסיות, וזה לא מנע ממנה להגיע לשווי של מעל 2 טריליון דולר. אה וגם אפל. הם הפסיקו לספק תחזיות רווח ב-2020, והמניה שלהם בכל זאת עלתה פי 3 מאז.

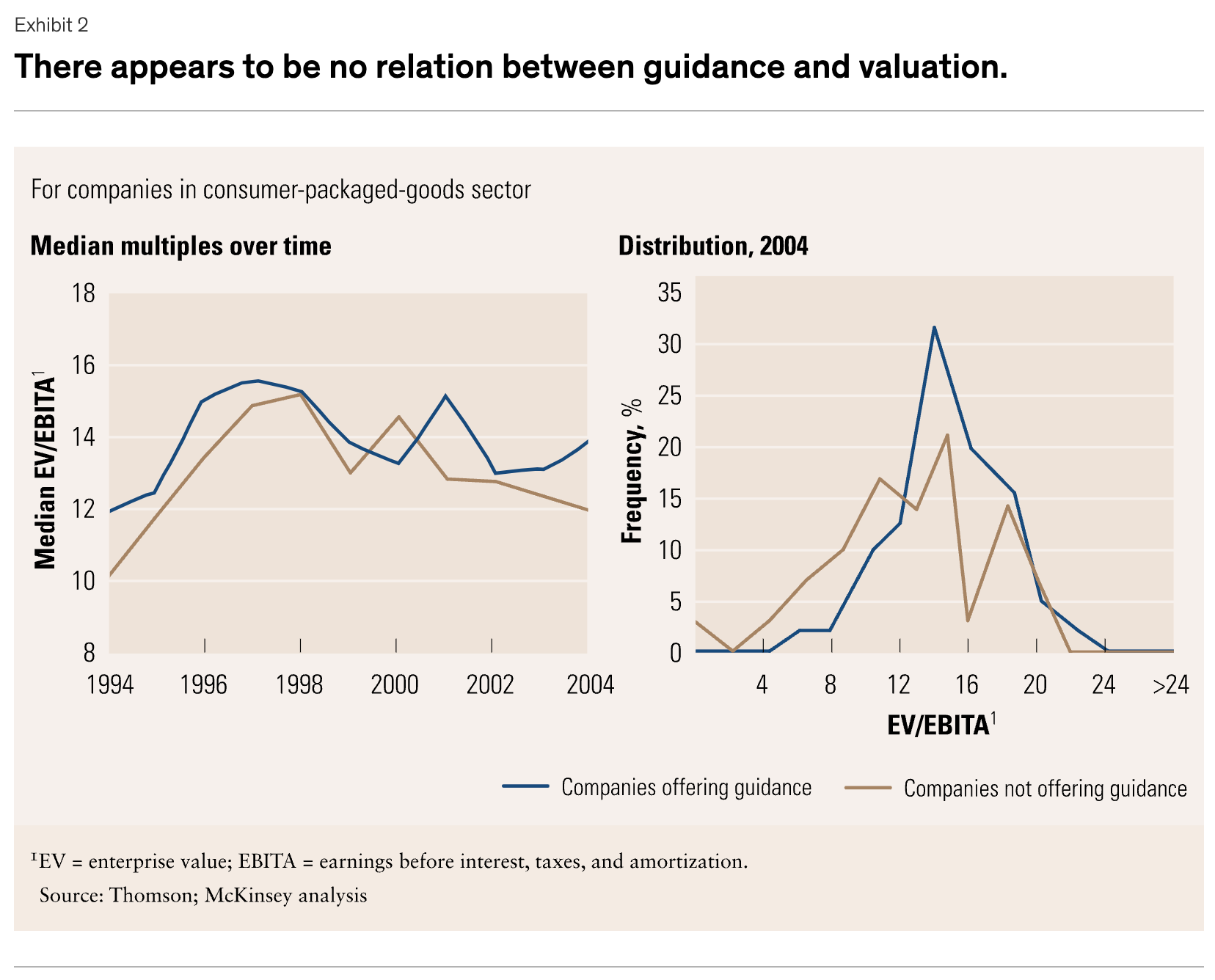

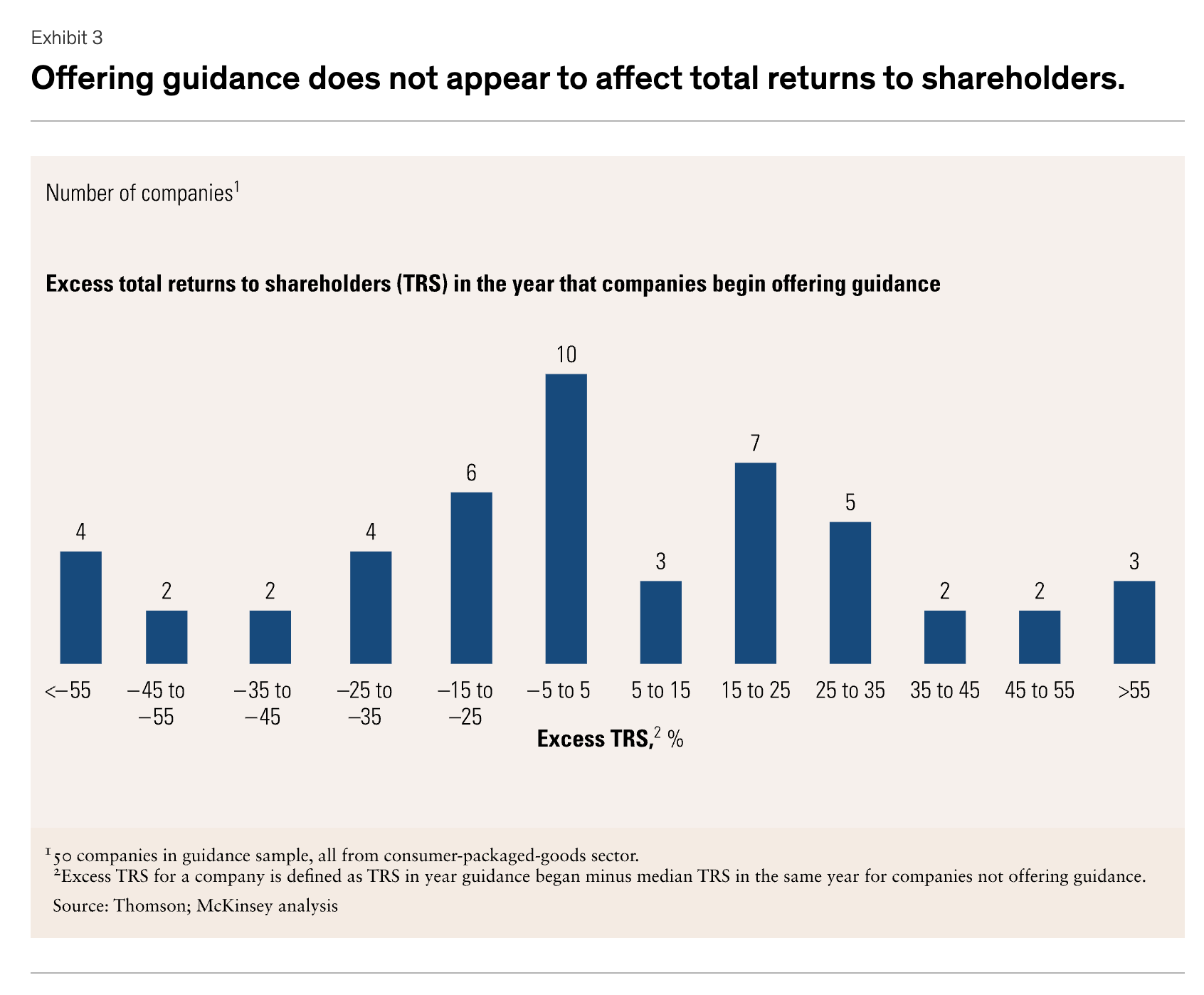

הרבה מהחברות האחרות אכן מקפידות לספק תחזיות. למרות שמחקר של מקינזי מצא כבר ב-2006 שאין בזה שום טעם:

רוב החברות רואות בטקס הרבעוני של הנפקת תחזיות רווח בתור הכרח, גם אם מעיק, כחלק מעבודת יחסי משקיעים. הערך, הן מקוות, יהיה תקשורת טובה יותר עם השווקים הפיננסיים, תנודתיות נמוכה יותר במחיר המניה, והערכת שווי גבוהה יותר. לכל הפחות, חברות מצפות שתחזיות רבעוניות יגדילו את הנזילות במניה שלהם.

אנחנו מאמינים שהן טועות.

אמנם הייתי שמח לראות ניתוח עדכני יותר, אבל לפחות נכון ל-2006: הניתוח של מקינזי לא מצא שום הוכחה שהתחזיות משפיעות על מכפילי השווי, על התשואות, או על התנודתיות. זה מעלה את השאלה, אם התחזיות לא משפיעות על שווי השוק או התנודתיות במניה, למה שחברה תטרח לספוג את העלויות האמיתיות שכרוכות בניפוק התחזיות האלה?

אנליסטים, מנהלים, ומשקיעים מבינים שההרגל של הצעת תחזיות רבעוניות יכול להביא לעלויות לא מוחשיות, ולהשלכות שליליות לא רצויות. הקושי לחזות נכון את הרווחים, למשל, יכול להוביל לתוצאה המכאיבה של לפספס תחזיות רבעוניות. זה, בתורו, יכול להיות תמריץ חזק עבור הנהלות למקד תשומת לב רבה יותר בטווח הקצר; להקריב השקעות יוצרות-ערך בטווח-הארוך לטובת תוצאות בטווח-הקצר; ו, במקרים מסוימים, לנהל רווחים בצורה לא ראויה מרבעון לרבעון כדי ליצור אשליה של יציבות.

זו באמת בעיה! הסיפור הידוע לשמצה ביותר הוא של אנרון, שם מחלקת הכספים הפכה למרכז רווח עבור החברה, ומדי רבעון הם נקטו מגוון תרגילים ספק-חוקיים כדי לגרום למספרים של החברה לעמוד בתחזיות הרבעוניות.

זו אולי דוגמא קיצונית אבל היא לא היחידה. אחת החוויות הכי טובות שהיו לי בתואר השני בסטנפורד היה כשג׳ון מורדרידג׳, המנכ״ל שהוביל את סיסקו בהנפקה, הגיע לכיתה כדי לדבר על הקייס הזה. השיעור כולו היה מדהים, והתרשמתי שהוא אדם מאד חכם וישר ומוכשר. אבל בדרך אגב הוא הזכיר שלאחר ההנפקה, יש את העניין של לעמוד בתחזיות הרבעוניות, ולו זה היה יחסית קל בגלל עודף ההזמנות האדיר שסיסקו נהנתה ממנו. צוואר הבקבוק היה חברת הטלפונים AT&T, לטענתו, וזה איפשר לו ״לבחור״ בכמה הכנסות להכיר בכל רבעון. אז הוא דאג תמיד להביס את תחזיוות הרבע למניה בסנט בודד. ככה לפחות אני זוכר שהוא סיפר בגאווה. אני חושב שהייתי היחיד בכיתה שהתכווץ קצת באי נוחות באותו רגע.

מה המסקנה של מקינזי?

במקום לספק תחזיות רווח תכופות, חברות יכולות לעזור לשוק להבין את העסק שלהן, מנועי הערך, הסביבה העסקית, והאסטרטגיה שלהן — בקצרה, להבין את המצב שלהן בטווח-הארוך כמו גם הביצועים בטווח הקצר. אנליסטים ומשקיעים אז יהיו מצוידים טוב יותר כדי לחזות את הביצועים של החברות האלה ולהגיע בעצמם למסקנות לגבי הערך.

[…] הגישה שלנו תמיד ניסתה להפחית הוצאות לא מוחשיות. כשקוקה-קולה הפסיקה לנפק תחזיות, בסוף 2002, המנהלים הגיעו למסקנה שאספקת תחזיות לטווח-קצר למעשה מנעה מההנהלה להתרכז ביוזמות אסטרטגיות כדי לבנות את העסק ולהצליח בטווח הארוך. במקום להציג תחזיות חלשות, גארי פייארד (שהיה סמנכ״ל הכספים) האמין שהמהלך יסמן התמקדות מחודשת בתוצאות לטווח-הארוך. השוק הסכים איתו ולא הגיב בצורה שלילית, אלא המשיך לתמוך במחיר המניה של קוקה-קולה. כמו קוקה-קולה, חברות שמפחיתות או מפסיקות לספק תחזיות צריכות להבהיר שהסיבה היא לא ציפיות לביצועים חלשים.

גישה של הימנעות מתחזיות רווח, והתמקדות בעסק עצמו ובאסטרטגיה לטווח הארוך, אולי הייתה יכולה לחסוך להנהלה של נייקי הרבה כאב והסחות דעת.

איך הייתה מהדורה מספר 85? אשמח לפידבק שלכם -אפשר לענות על האימייל או להשאיר הערה כאן. אני מבטיח לקרוא הכל (גם אם אני לא תמיד מספיק לענות).

אתם מוזמנים גם לעקוב אחריי בלינקדאין, וואטסאפ, טוויטר או פייסבוק. ואם עדיין לא נרשמתם לבלוג - אפשר לעשות את זה כאן כדי לקבל את הניוזלטר בכל יום שישי בבוקר ישירות למייל:

תזכורת: הבלוג הזה הוא למטרות לימודיות בלבד. אין לראות באמור לעיל ייעוץ השקעות. מסחר במניות מלווה בסיכונים רבים. אנא קראו את הדיסקליימר המלא כאן.

הסיבה היא תיאוריית האגרגציה, שמסבירה כמה עוצמתיים המודלים העסקיים שהאינטרנט איפשר לחברות האלה לבנות, ומאפשרות להן לצמוח עד אינסוף בשולי רווח גבוהים וכמעט ללא עלות שולית. אלו מודלים שלא היו אפשריים בעידן התעשייתי, שנשלט על ידי חברות כמו AT&T או אקסון או ג׳נרל אלקטריק, שנדרשו להשקעות עתק כדי לשלוט בהיצע הדלק או החשמל או התקשורת. פרק 13 באופטיקאסט מרחיב על העיקרון הזה.

התלבטתי אם לשתף את הגרף; גרפים הם מצד אחד קיצור דרך ויזואלי להעביר מהר מסרים שאחרת ידרשו הרבה מילים ונתונים, אבל מצד שני - חלק מהמידע הולך לאיבוד וקל לייצר נרטיבים שגויים או דרמטיים יותר ממה שהם באמת. בחרתי בכל זאת לשתף את הגרף במקרה הזה, בעיקר כדי להראות כמה חריגה היא ירידה בהכנסות עבור נייקי. במונחי דולרים של הכנסות זה אולי היה נראה פחות דרמטי.

מעולה כרגיל. אהבתי מאוד את הקטע על נייק -- היה יכול להיות מעניין להבין אם הם סוג של מיינסטרים (הדוגמא של מייקל ג׳ורדן) למה הם לא הפכו להיות הטיילר סוויפט של עולם הביגוד / ההנעלה הספורטיבי / קאז׳ואל.

הערה צדדית: בעולם הריצה (בעיקר למרחקים) - יש להם בשנים האחרונות דומיננטיות שהגיעה מפיתוח ה סופרשווז -- שנתנו יתרון אדיר לרצי המרתון וגרמו לחובבים ולמקצוענים לרצות ולסמוך רק על נייק. כאן דווקא המחקר ופיתוח הטוב יותר שלהם עשה את ההבדל

בנושא האיחוד האירופי - אני קןרא את מה שאתה כותב ושואל את עצמי האם הם כולם מטומטמים שם? מה הם מנסים להשיג בדיוק -- והאם הם מסתכלים אחרוה ורואים שהם הצליחו? מה המדד שלהם להצלחה עם הדי-אמ-איי הזה בכלל? האם אוספים פחות מידע על אנשים? למה שלא יגידו לרנו להפסיק למכור רכבים עד שלא יתנו לכל מי שרוצה להתקין מנוע שהביא מהבית ברכב הרנו שלו? למה בתעשיית המכוניות מותר מה שאי אפשר בטק? כי אין טק צרפתי או בלגי? לא מבין

מעולה כרגיל. אהבתי מאוד את הקטע על נייק -- היה יכול להיות מעניין להבין אם הם סוג של מיינסטרים (הדוגמא של מייקל ג׳ורדן) למה הם לא הפכו להיות הטיילר סוויפט של עולם הביגוד / ההנעלה הספורטיבי / קאז׳ואל.

הערה צדדית: בעולם הריצה (בעיקר למרחקים) - יש להם בשנים האחרונות דומיננטיות שהגיעה מפיתוח ה סופרשווז -- שנתנו יתרון אדיר לרצי המרתון וגרמו לחובבים ולמקצוענים לרצות ולסמוך רק על נייק. כאן דווקא המחקר ופיתוח הטוב יותר שלהם עשה את ההבדל

בנושא האיחוד האירופי - אני קןרא את מה שאתה כותב ושואל את עצמי האם הם כולם מטומטמים שם? מה הם מנסים להשיג בדיוק -- והאם הם מסתכלים אחרוה ורואים שהם הצליחו? מה המדד שלהם להצלחה עם הדי-אמ-איי הזה בכלל? האם אוספים פחות מידע על אנשים? למה שלא יגידו לרנו להפסיק למכור רכבים עד שלא יתנו לכל מי שרוצה להתקין מנוע שהביא מהבית ברכב הרנו שלו? למה בתעשיית המכוניות מותר מה שאי אפשר בטק? כי אין טק צרפתי או בלגי? לא מבין

אהלן מתן, הייתה לי שאלה אליך בפרטי, איך אפשר ליצור קשר? לא מצאתי דרך לכתוב לך ישירות... המייל שלי הוא itamar.shahar1@gmail.com

תודה!